Arthur Hayes: Tác động của Chương trình tài trợ có kỳ hạn ngân hàng (BTFP) mới của Fed là gì?

Tác giả: Arthur Hayes

Biên dịch gốc: GaryMa Wu cho biết blockchain

Tác giả: Arthur Hayes

Biên dịch gốc: GaryMa Wu cho biết blockchain

Kể từ khi Fed bắt đầu tăng lãi suất vào tháng 3 năm 2022, tôi luôn tin rằng kết quả cuối cùng sẽ luôn là sự hỗn loạn tài chính lớn, sau đó là việc nối lại hoạt động in tiền. Điều quan trọng cần nhớ là lợi ích tốt nhất của Fed và tất cả các ngân hàng trung ương lớn khác là giữ cho hệ thống tài chính hiện tại của chúng ta (nơi họ có thể sử dụng quyền lực) tồn tại, do đó, thực tế là làm sạch hệ thống đã được xây dựng từ Thế giới Chiến tranh thứ hai Nợ và đòn bẩy gây sốc là điều không cần bàn cãi. Vì vậy, gần như chắc chắn chúng ta có thể dự đoán rằng họ sẽ đối phó với bất kỳ cuộc khủng hoảng tài chính hoặc ngân hàng thực sự nào bằng cách in tiền và khuyến khích một làn sóng hành vi mới khiến chúng ta gặp rủi ro ngay từ đầu."Tôi, giống như nhiều nhà phân tích khác, đã dự đoán từ diễn đàn ảo của mình rằng Fed sẽ tiếp tục tăng lãi suất cho đến khi phá hỏng điều gì đó. Không ai biết chính xác thứ nào sẽ sụp đổ trước, nhưng tất cả chúng ta đều biết chắc chắn điều đó sẽ xảy ra. Tuy nhiên, trước khi đi đến kết luận, một số người (bao gồm cả tôi) đã lập luận rằng sự rạn nứt ở một số bộ phận trong hệ thống tài chính Hoa Kỳ vào năm 2023 sẽ buộc Fed phải đảo ngược chu kỳ thắt chặt đã diễn ra trong năm qua, và bây giờ điều đó đã xuất hiện. chúng tôi đang trên đường đi trên con đường này."Tôi đã thảo luận về ý nghĩa của Chương trình tài trợ có kỳ hạn ngân hàng (BTFP) mới của Fed với nhà quản lý quỹ phòng hộ yêu thích của tôi. BTFP cũng bày tỏ

(Mua Cái xoay chết tiệt)! Tôi nghĩ rằng tôi hiểu tầm quan trọng của những gì Fed vừa làm, nhưng tôi đã không đánh giá đầy đủ tác động thực sự của chính sách này lớn như thế nào. Tôi sẽ nói chi tiết hơn về những gì tôi học được sau, nhưng đủ để nói rằng BTFP, Kiểm soát đường cong lợi suất (YCC) được đóng gói lại trong một hình thức mới, bóng bẩy, dễ chịu hơn, là một cách rất thông minh để cho phép mua trái phiếu chính phủ không giới hạn mà không cần thực sự mua chúng.

Để hiểu đầy đủ lý do tại sao chương trình BTFP này lại mang tính đột phá và cuối cùng gây khó khăn cho những người tiết kiệm, chúng ta hãy nhìn lại cách chúng ta đến được đây. Trước tiên chúng ta phải hiểu tại sao các ngân hàng này thất bại và tại sao BTFP lại là một phản ứng rất tao nhã đối với cuộc khủng hoảng này.

tiêu đề phụ

Tháng 3 năm ấy: đại dịch mở cửa xả lũ

Mọi chuyện bắt đầu vào tháng 3 năm 2020, khi Cục Dự trữ Liên bang cam kết làm bất cứ điều gì cần thiết để tránh căng thẳng tài chính do đại dịch.

Chính phủ liên bang Hoa Kỳ đã chuyển sang tạo ra thâm hụt tài chính lớn nhất kể từ Thế chiến thứ hai để gửi tiền trực tiếp vào tài khoản ngân hàng của người dân (dưới dạng séc kích thích kinh tế). Fed đã rút tiền mặt hiệu quả từ séc của chính phủ. Chính phủ đã phải phát hành một lượng lớn trái phiếu Kho bạc mới để tài trợ cho việc vay mượn, mà Fed đã mua một cách nghiêm túc để giữ lãi suất gần bằng không. Đó là một cách tiếp cận siêu lạm phát, nhưng khi đó nó không thành vấn đề vì chúng ta đang đối mặt với đại dịch thế kỷ.

Đúng như dự đoán, một cuộc bùng nổ tài chính chưa từng có đã bắt đầu. Mọi người đều có kiểm tra kích thích để chi tiêu, giàu và nghèo. Đồng thời, chi phí vốn cho các nhà đầu cơ tài sản đã giảm xuống bằng không, khuyến khích đầu tư mạo hiểm hoang dã. Mọi người đều trở nên giàu có và mọi thứ trở thành một bài tập kéo!

tiêu đề phụ

thị trường tăng giá

Với rất nhiều tiền mới có sẵn cho công chúng, các ngân hàng tràn ngập tiền gửi. Hãy nhớ rằng, khi chúng ta mua hàng hóa, dịch vụ hoặc tài sản tài chính, tiền không rời khỏi hệ thống ngân hàng mà chỉ chuyển từ ngân hàng này sang ngân hàng khác. Do đó, hầu hết số tiền mới được in sẽ nằm trong số dư tiền gửi của một số ngân hàng.

Đối với các ngân hàng quan trọng trong hệ thống như JP Morgan, Citibank và Bank of America, tỷ lệ tiền gửi đã tăng lên, nhưng nó không quá phóng đại. Nhưng đối với các ngân hàng vừa và nhỏ, đó là một sự gia tăng lớn.

Những kẻ thua cuộc trong ngành ngân hàng Hoa Kỳ, đôi khi được gọi là ngân hàng khu vực, chưa bao giờ có nhiều tiền gửi như vậy. Khi các ngân hàng nhận tiền gửi, họ sử dụng các khoản tiền gửi đó để cho vay. Các ngân hàng này cần tìm một nơi nào đó để gửi tất cả số tiền mới này nhằm kiếm được tỷ suất lợi nhuận ròng (còn gọi là tỷ suất lợi nhuận ròng). Cho rằng lợi suất bằng 0 hoặc cao hơn 0 một chút, việc gửi tiền tại Ngân hàng Dự trữ Liên bang và kiếm lãi từ khoản dự trữ vượt mức của nó không thể trang trải chi phí hoạt động, vì vậy ngân hàng phải làm như vậy bằng cách chấp nhận một số rủi ro tín dụng và/hoặc thời hạn để tăng doanh thu.

Rủi ro mà người đi vay không trả được nợ gọi là rủi ro tín dụng. Khoản tín dụng được xếp hạng cao nhất (nghĩa là khoản có rủi ro tín dụng thấp nhất) mà bạn có thể đầu tư vào là nợ của chính phủ Hoa Kỳ, còn được gọi là nợ kho bạc, vì chính phủ có thể in tiền một cách hợp pháp để trả nợ. Rủi ro tín dụng cao nhất mà bạn có thể đầu tư là khoản nợ của một công ty như FTX. Người cho vay càng sẵn sàng chấp nhận rủi ro tín dụng thì người cho vay càng yêu cầu người đi vay lãi suất cao hơn. Rủi ro tín dụng tăng lên nếu thị trường nhận thấy rằng rủi ro doanh nghiệp không có khả năng thanh toán hóa đơn ngày càng tăng. Điều này làm cho giá trái phiếu giảm xuống.

Hầu hết các ngân hàng nói chung đều rất sợ rủi ro tín dụng (nghĩa là họ không muốn cho các công ty hoặc cá nhân vay tiền mà họ cho là có khả năng vỡ nợ). Nhưng trong một thị trường mà giải pháp thay thế rõ ràng nhất và an toàn nhất — đầu tư vào nợ ngắn hạn của chính phủ Hoa Kỳ — mang lại lợi suất gần bằng 0%, họ cần phải tìm cách nào đó để thu được lợi nhuận. Kết quả là, nhiều ngân hàng bắt đầu nâng cao lợi nhuận bằng cách chấp nhận rủi ro về thời hạn.

Rủi ro về thời hạn là rủi ro khi lãi suất tăng sẽ làm cho giá của một trái phiếu nhất định giảm xuống. Tôi sẽ không giải thích chi tiết cách tính thời hạn của trái phiếu, nhưng bạn có thể coi thời hạn là mức độ nhạy cảm của giá trái phiếu đối với những thay đổi về lãi suất. Một trái phiếu nhất định có thời gian đáo hạn càng lâu thì rủi ro lãi suất hoặc thời hạn của nó càng cao. Rủi ro thời hạn cũng thay đổi theo mức lãi suất, có nghĩa là mối quan hệ giữa rủi ro thời hạn và một mức lãi suất cụ thể là không cố định. Điều này có nghĩa là trái phiếu nhạy cảm hơn với lãi suất khi lãi suất tăng từ 0% lên 1% và ít nhạy cảm hơn với lãi suất khi lãi suất tăng từ 1% lên 2%. Đây được gọi là độ lồi hoặc gamma.

Nói chung, hầu hết các ngân hàng hạn chế rủi ro tín dụng bằng cách cho các cơ quan khác nhau của chính phủ Hoa Kỳ vay tiền (chứ không phải cho các công ty rủi ro), nhưng bằng cách mua trái phiếu có kỳ hạn dài hơn (có nhiều rủi ro về thời hạn hơn) để tăng thu nhập lãi. Điều đó có nghĩa là họ có thể nhanh chóng mất rất nhiều tiền khi giá trái phiếu giảm khi lãi suất tăng. Tất nhiên, các ngân hàng có thể phòng ngừa rủi ro lãi suất bằng cách giao dịch hoán đổi lãi suất. Một số ngân hàng làm điều này, nhiều ngân hàng thì không. Bạn có thể đọc điều gì đó về những quyết định rất ngu ngốc của ban lãnh đạo SVB trong việc phòng ngừa rủi ro lãi suất khổng lồ trong danh mục đầu tư trái phiếu chính phủ của mình.

Hãy đi bộ qua nó. Nếu một ngân hàng nhận 100 đô la tiền gửi, họ sẽ mua khoản nợ trị giá 100 đô la của chính phủ Hoa Kỳ, chẳng hạn như Kho bạc Hoa Kỳ (UST) hoặc chứng khoán đảm bảo bằng thế chấp (MBS). Cho đến nay, không có vấn đề gì xảy ra với chiến lược quản lý tài sản nợ phải trả này. Trên thực tế, tỷ lệ tiền gửi so với cho vay nên thấp hơn 1:1 để duy trì đủ số dư an toàn trước các tổn thất cho vay.

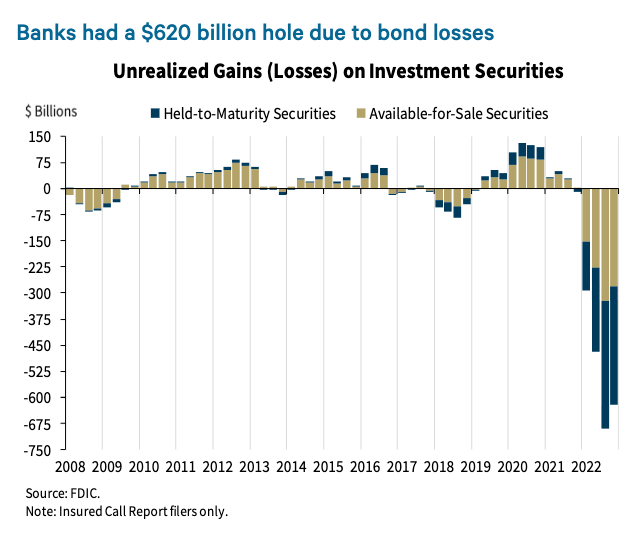

Làm thế nào để các ngân hàng che giấu những khoản lỗ lớn chưa thực hiện này đối với người gửi tiền và cổ đông của họ? Các ngân hàng che giấu tổn thất bằng cách sử dụng một số thủ thuật kế toán hợp pháp. Các ngân hàng đã cho vay không muốn thấy thu nhập của họ dao động theo giá trị thị trường của danh mục đầu tư trái phiếu có thể mua bán của họ. Nếu không, cả thế giới sẽ thấy mánh khóe mà họ đang chơi. Điều đó có thể làm giảm giá cổ phiếu của họ hoặc buộc các cơ quan quản lý phải đóng cửa họ vì vi phạm các yêu cầu về an toàn vốn. Vì vậy, một trái phiếu được phép ghi là "giữ đến ngày đáo hạn" nếu ngân hàng có ý định không bán nó trước hạn. Điều này có nghĩa là họ đánh dấu trái phiếu ở mức giá mua cho đến khi nó đáo hạn. Sau đó, ngân hàng có thể bỏ qua các khoản lỗ chưa thực hiện bất kể giá trái phiếu giao dịch trên thị trường mở là bao nhiêu.

Mọi thứ đang diễn ra tốt đẹp đối với các ngân hàng nhỏ. Họ không tính lãi đối với tiền gửi của khách hàng mà thay vào đó, các khoản tiền gửi này được cho chính phủ Hoa Kỳ vay với lãi suất từ 1% đến 2% (UST) và cho người mua nhà ở Hoa Kỳ với lãi suất từ 3% đến 4% (MBS). Điều đó có vẻ tầm thường, nhưng trên hàng chục tỷ đô la cho vay, đó là doanh thu có ý nghĩa. Cổ phiếu ngân hàng tăng vọt nhờ mức tăng “khủng” này.

chữ

KRE US — SPDR S&P Ngân hàng khu vực ETF

ETF tăng hơn 150% từ mức thấp nhất của đại dịch năm 2020 đến cuối năm 2021.

Tuy nhiên, kéo theo đó là lạm phát.

Anh ấy không phải Arthur Burns, anh ấy là Paul Volker

Một bài học lịch sử ngắn gọn về các cựu chủ tịch Fed.

Arthur Burns từng là chủ tịch của Cục Dự trữ Liên bang từ năm 1970 đến năm 1978. Các nhà sử học tiền tệ đương đại không ấn tượng với ông Burns. Thành tích của ông là từ chối giải quyết vấn đề lạm phát vào đầu những năm 1970.

Paul Volker từng là chủ tịch của Cục Dự trữ Liên bang từ năm 1979 đến năm 1987. Các nhà sử học tiền tệ đương đại đã ca ngợi ông Volker vì cam kết xóa bỏ các vấn đề lạm phát mà những người tiền nhiệm của ông đã phải đối mặt một cách chậm chạp. Ông Volker được mô tả là dũng cảm và táo bạo, trong khi ông Burns được mô tả là yếu đuối và bất lực.

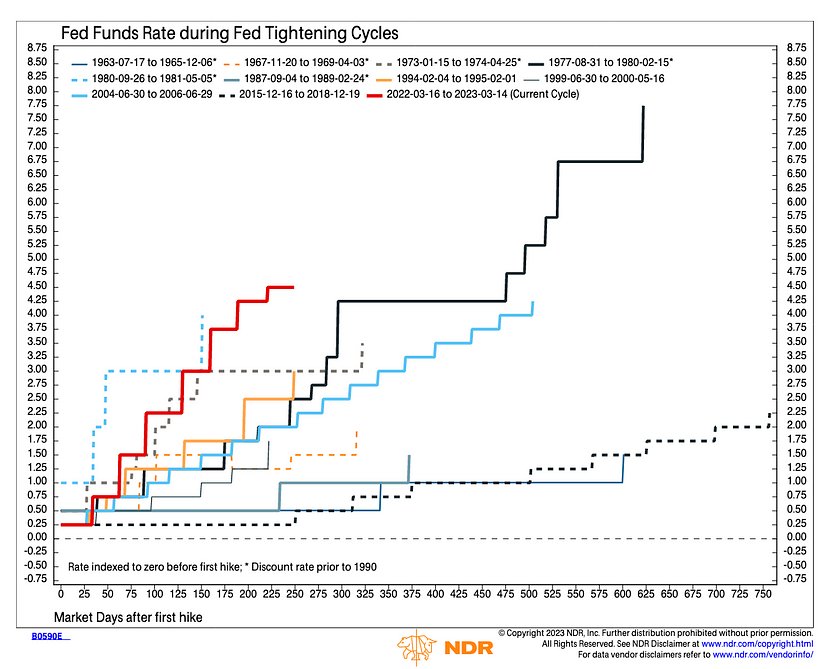

Powell muốn giống Volker hơn là Burns. Ông quan tâm sâu sắc đến vị trí của mình trong lịch sử. Powell không làm công việc này để được trả tiền, anh ấy có thể là một tỷ phú. Anh ấy muốn củng cố bản thân như một nhà cải cách tiền tệ. Đó là lý do tại sao, khi lạm phát đạt mức cao nhất trong 40 năm sau đại dịch, anh ấy đã mặc bộ trang phục Volker đẹp nhất của mình và bước vào tòa nhà Mariner Eccles, sẵn sàng làm một điều gì đó lớn lao.

Vào cuối năm 2021, Fed cho biết lạm phát là một vấn đề. Cụ thể, Fed cho biết sẽ bắt đầu tăng lãi suất trên 0% và giảm quy mô bảng cân đối kế toán. Từ tháng 11 năm 2021 đến đầu tháng 1 năm 2022, giá tài sản rủi ro đạt đỉnh. Chuyến tàu đau đã sẵn sàng để đi.

Powell cảm thấy mình đang làm những gì phải làm. Các danh mục đầu tư tài chính của người giàu có một hàng ghế sau để giảm giá cho hầu hết người Mỹ (những người không sở hữu bất kỳ tài sản tài chính nào). Anh ấy không lo lắng về việc một quỹ phòng hộ giảm giá mạnh trong năm hay tiền thưởng của một chủ ngân hàng bị cắt giảm. Vì vậy, những gì ... người giàu ăn, nền kinh tế Mỹ mạnh và tỷ lệ thất nghiệp thấp. Điều đó có nghĩa là anh ta có thể tiếp tục tăng lãi suất và xua tan quan niệm rằng Cục Dự trữ Liên bang chỉ quan tâm đến việc tăng giá tài sản tài chính để giúp đỡ những người giàu có. Thật là một anh hùng!

Nhưng rắc rối đang ập đến với ngành ngân hàng.

tiêu đề phụ

vỡ nợ

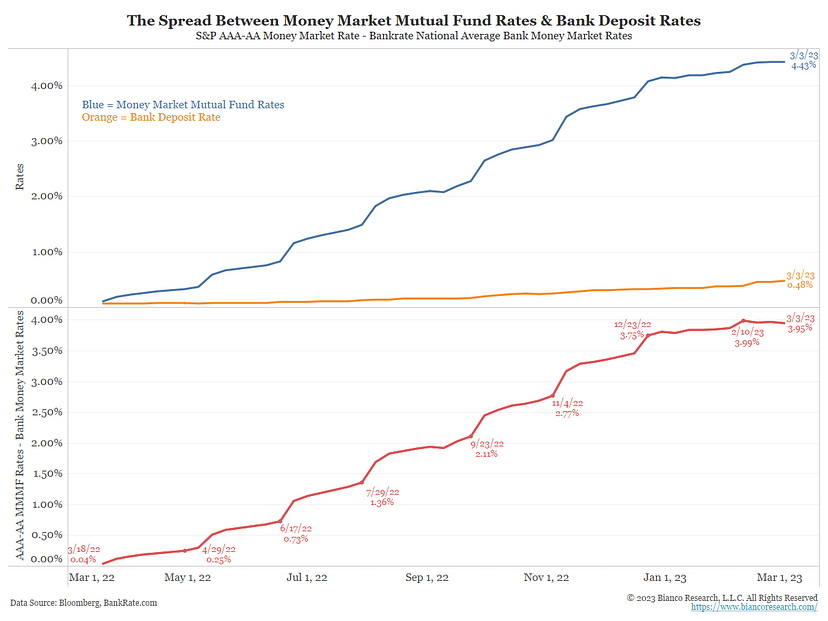

Là một người gửi tiết kiệm ngân hàng, bạn sẽ nghĩ rằng khi Fed tăng lãi suất, bạn sẽ nhận được lãi suất cao hơn cho khoản tiết kiệm của mình. sai.

Biểu đồ trên, từ Bianco Research, cho thấy lãi suất tiền gửi tụt hậu đáng kể so với lãi suất quỹ thị trường tiền tệ cao hơn, vốn di chuyển song song với lãi suất chính sách của Fed.

Các ngân hàng lớn "too big to fail" không cần tăng lãi suất huy động vì họ không thực sự cần tiền gửi. Họ có hàng nghìn tỷ đô la dự trữ vượt mức trong tay của Fed. Ngoài ra, khách hàng của họ có xu hướng là khách hàng doanh nghiệp lớn hơn, có tiền gửi cố định. Giám đốc tài chính của một công ty nằm trong danh sách Fortune 500 sẽ không đổi JP Morgan lấy một ngân hàng khu vực có trụ sở chính ở vùng hẻo lánh của Hoa Kỳ chỉ để kiếm thêm một vài điểm cơ bản. Các doanh nghiệp lớn cũng nhận được các dịch vụ khác từ các ngân hàng lớn này, chẳng hạn như các khoản vay giá rẻ, để đổi lấy những người gửi tiền trung thành.

Kết quả là những người gửi tiền bỏ trốn khỏi các ngân hàng nhỏ và tìm chỗ ở mới trong các quỹ thị trường tiền tệ có lãi suất cao hơn.

Khi các khoản tiền gửi rời khỏi các ngân hàng nhỏ hơn, họ đã phải bán thứ có tính thanh khoản cao nhất trên bảng cân đối kế toán của mình. Trái phiếu kho bạc Hoa Kỳ và chứng khoán đảm bảo bằng thế chấp (MBS) có tính thanh khoản rất cao. Tuy nhiên, do chúng được mua vào năm 2020 và 2021, khi thị trường được đánh dấu vào cuối năm 2022 hoặc đầu năm 2023, giá trị của những trái phiếu này sẽ giảm đáng kể.

ps:"tiêu đề phụ"trò chơi kết thúc

chim hoàng yến trong mỏ than

Đó là một phép ẩn dụ tượng trưng đề cập đến tín hiệu hoặc dấu hiệu cảnh báo đầu tiên trong một môi trường nguy hiểm hoặc không ổn định.

“Con chim hoàng yến trong mỏ than” của ngành ngân hàng là sự phá sản của Silvergate. Sau khi trở thành ngân hàng tiền điện tử thân thiện nhất, Silvergate đã đi từ một ngân hàng ít người biết đến ở California trở thành ngân hàng dành cho tất cả các sàn giao dịch, nhà giao dịch và người nắm giữ tiền điện tử lớn nhất cần dịch vụ ngân hàng USD. Cơ sở tiền gửi của họ phình to và đầu tư tiền của người gửi tiền vào chính phủ Hoa Kỳ, thường là một trong những khoản đầu tư an toàn nhất mà bạn có thể thực hiện. Không giống như họ đang giao dịch với một công ty hay một người tinh ranh như Three Arrows Capital; họ đang cho quốc gia giàu có và quyền lực nhất trên thế giới vay tiền.

Những người gửi tiền điện tử của Silvergate đã quyết định bỏ trốn, những người gửi tiền không muốn làm phiền và không muốn biết liệu Silvergate có tạo điều kiện (hoặc thậm chí chỉ biết về) hoạt động đáng ngờ và có khả năng bất hợp pháp phát sinh từ FTX theo bất kỳ cách nào hay không. Vì vậy, họ rút lui, và ngân hàng phải bán các khoản vay và trái phiếu của mình với giá thua lỗ để trả tiền bồi thường. Đó là lý do Silvergate báo cáo khoản lỗ đáng kinh ngạc 754 triệu đô la cho năm 2022.

Điều xảy ra tiếp theo là một đợt chào bán cổ phần không thành công của SVB. Chào bán cổ phần là khi một công ty bán cổ phần cho các nhà đầu tư tổ chức lớn với giá thấp hơn giá thị trường hiện tại bằng cách hợp tác với các ngân hàng đầu tư.

Đợt chào bán vốn cổ phần của SVB đáng chú ý vì trình tự thực hiện đợt chào bán này. Goldman Sachs vừa là ngân hàng đấu thầu danh mục đầu tư trái phiếu dưới nước của SVB, vừa điều phối đợt chào bán cổ phiếu.

Câu hỏi đặt ra là tại sao SVB lại bán trái phiếu cho Goldman Sachs trước rồi mới phát hành cổ phiếu? Sau khi SVB bán trái phiếu, nó phải ghi nhận khoản lỗ và vi phạm rõ ràng các yêu cầu về vốn theo quy định. Nó cũng phải tiết lộ tất cả các thông tin này cho các nhà đầu tư (tức là những người có thể mua cổ phiếu). Tại sao bạn lại mua cổ phiếu của một ngân hàng nếu ngay trước đó ngân hàng này đã thông báo rằng họ đang gánh chịu những khoản lỗ lớn và có khả năng vi phạm mức an toàn vốn? Rõ ràng là không mua, và thực sự là không ai mua. Ngân hàng đã phá sản chỉ vài ngày sau thất bại trong đợt chào bán cổ phiếu, trong đó những người nổi tiếng về công nghệ đã chỉ đạo các công ty trong danh mục đầu tư của họ ngay lập tức rút tiền bằng SVB.

Bài học từ câu chuyện buồn này là việc SVB thực hiện không tốt việc chào bán cổ phần đã thu hút thêm sự chú ý của thị trường đối với các khoản lỗ chưa thực hiện trên bảng cân đối kế toán của các ngân hàng trong khu vực. Thị trường đang bắt đầu đặt ra nhiều câu hỏi hơn. Ai khác có thể gặp rắc rối?

Hóa ra ngân hàng trên khắp khu vực Hoa Kỳ cũng gặp vấn đề tương tự như Silvergate và SVB. Để tóm tắt lý do tại sao các ngân hàng này đang gặp khó khăn:

1. Cơ sở tiền gửi của họ tăng lên và họ cho vay tiền vào thời điểm lãi suất thấp trong lịch sử.

2. Các ngân hàng này đã chứng kiến khoản lỗ lớn chưa thực hiện đối với danh mục đầu tư trái phiếu và cho vay của họ khi lãi suất tăng khi Fed tăng lãi suất chính sách.

3. Người gửi tiền muốn lãi suất cao hơn so với các ngân hàng trong khu vực, vì vậy họ bắt đầu rút tiền ra và đầu tư vào các sản phẩm có lãi suất cao, chẳng hạn như quỹ thị trường tiền tệ và trái phiếu kho bạc Mỹ ngắn hạn. Các ngân hàng không thể chịu được những tổn thất này bởi vì họ không thể trả cho người gửi tiền lãi suất quỹ liên bang, vì lãi suất trung bình mà họ kiếm được từ danh mục cho vay và trái phiếu của họ thấp hơn nhiều so với lãi suất đó.

Cuối tuần qua, thế giới tập trung vào tác động đối với tiền gửi của tiền điện tử và các công ty công nghệ đối với các vấn đề tại Silvergate và SVB. Đồng ổn định USDC của Circle cũng bị hủy neo, giảm xuống dưới 0,9 đô la do có thể có mối quan hệ đáng kể với Silvergate, SVB và có thể là Ngân hàng Chữ ký. Nhiều người tin rằng vấn đề không phải là về tiền điện tử hay công nghệ, mà là tất cả các ngân hàng không được chỉ định là ngân hàng quan trọng về mặt hệ thống đều phải đối mặt với các vấn đề mang tính hệ thống.

Vì vậy, mọi người đều biết rằng khi thị trường chứng khoán Mỹ mở cửa vào thứ Hai, nhiều ngân hàng sẽ bị trừng phạt. Cụ thể, nhiều người lo ngại về khả năng xảy ra tình trạng tháo chạy ngân hàng trên toàn quốc.

tiêu đề phụ

Fed và Bộ Tài chính Hoa Kỳ đã không để một cuộc khủng hoảng tốt trở nên lãng phí. Họ đã nghĩ ra một giải pháp thực sự tao nhã cho một số vấn đề mang tính hệ thống. Quan trọng nhất, họ có thể đổ lỗi cho các loại tiền điện tử được quản lý yếu kém và các ngân hàng tập trung vào công nghệ vì đã phải can thiệp và làm điều gì đó mà lẽ ra họ phải làm.

Bây giờ, tôi sẽ trình bày chi tiết tài liệu thực sự thay đổi cuộc chơi mô tả BTFP. (Các tài liệu tham khảo trong tài liệu được in đậm và in nghiêng, với mô tả chi tiết về tác động thực tế bên dưới mỗi tài liệu tham khảo.)

tiêu đề phụ

Chương trình tài trợ có kỳ hạn của ngân hàng

Kế hoạch: Để cung cấp thanh khoản cho các tổ chức lưu ký của Hoa Kỳ, mỗi ngân hàng Dự trữ Liên bang sẽ mở rộng các khoản vay cho những người vay đủ điều kiện đối với một số chứng khoán nhất định làm tài sản thế chấp.

Tính đủ điều kiện của Bên vay: Bất kỳ tổ chức tiền gửi được bảo hiểm liên bang nào (bao gồm ngân hàng, hiệp hội tiết kiệm hoặc hiệp hội tín dụng) hoặc chi nhánh Hoa Kỳ của một ngân hàng nước ngoài đủ điều kiện nhận tín dụng chính (xem 12 CFR 201.4(a)) đều đủ điều kiện vay theo chương trình.

Khá đơn giản, bạn cần phải là Ngân hàng Hoa Kỳ để tham gia chương trình.

Tài sản thế chấp đủ điều kiện: Tài sản thế chấp đủ điều kiện bao gồm bất kỳ tài sản thế chấp nào đủ điều kiện làm tài sản thế chấp được Ngân hàng Dự trữ Liên bang mua trong hoạt động thị trường mở (xem 12 CFR 201.108(b)) với điều kiện là kể từ ngày 12 tháng 3 năm 2023, tài sản thế chấp thuộc sở hữu của bên vay.

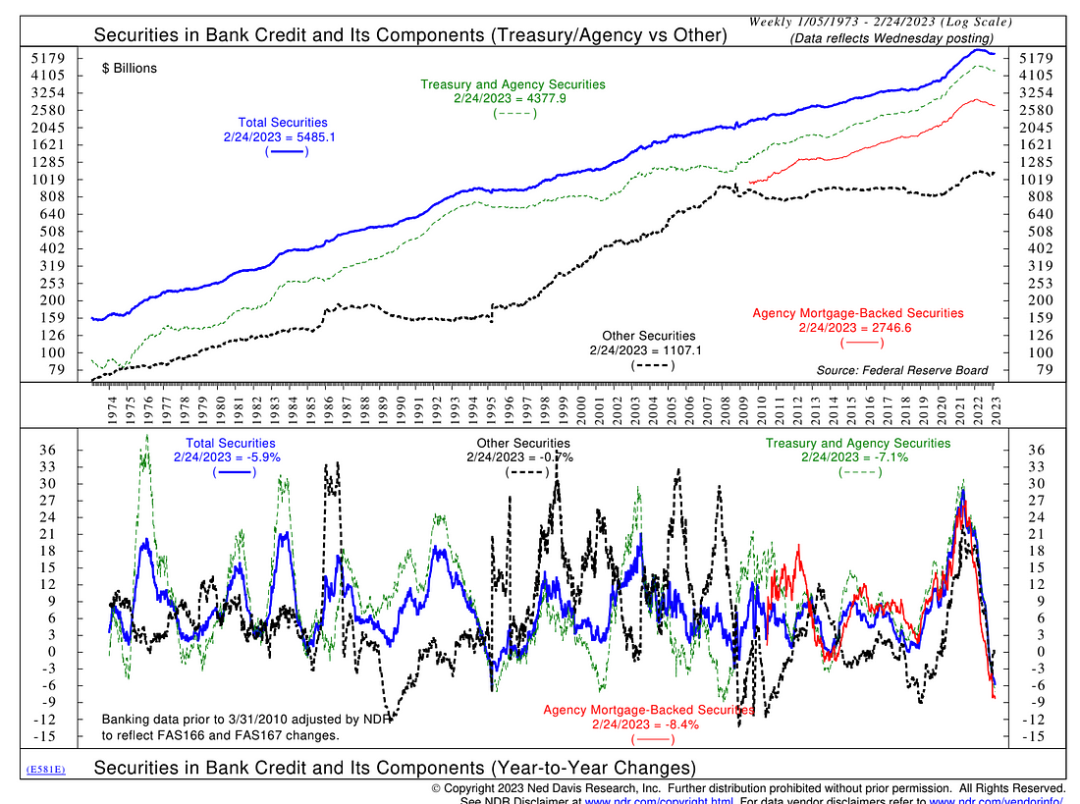

Điều đó có nghĩa là các công cụ tài chính có thể được sử dụng làm tài sản thế chấp theo chương trình phần lớn chỉ giới hạn ở Trái phiếu Kho bạc Hoa Kỳ và chứng khoán đảm bảo bằng thế chấp. Bằng cách đặt ra thời hạn, Fed đã giới hạn phạm vi của chương trình đối với tổng quy mô của chứng khoán Kho bạc Hoa Kỳ và chứng khoán được đảm bảo bằng thế chấp do các ngân hàng Hoa Kỳ nắm giữ (khoảng 4,4 nghìn tỷ USD).

Số tiền tài trợ: Số tiền tài trợ sẽ bị giới hạn bởi giá trị tài sản được bảo đảm bởi những người vay đủ điều kiện.

Không có giới hạn hạn ngạch được cung cấp. Nếu ngân hàng của bạn nắm giữ 100 tỷ đô la trong Kho bạc Hoa Kỳ và chứng khoán được đảm bảo bằng thế chấp, thì bạn có thể gửi tổng số tiền đó để tận dụng BTFP để tài trợ. Điều đó có nghĩa là về mặt lý thuyết, Fed có thể cho vay đối với tất cả Trái phiếu Kho bạc Hoa Kỳ và chứng khoán được đảm bảo bằng thế chấp được nắm giữ trên bảng cân đối kế toán của các ngân hàng Hoa Kỳ.

Hai đoạn BTFP đầu tiên rất quan trọng và cần được hiểu rõ. Fed vừa thực hiện thêm 4,4 nghìn tỷ đô la QE. hãy để tôi giải thích.

Nới lỏng định lượng là quá trình Cục Dự trữ Liên bang cung cấp dự trữ cho các ngân hàng để đổi lấy việc họ bán trái phiếu Kho bạc Hoa Kỳ và chứng khoán đảm bảo bằng thế chấp của họ. Theo BTFP, thay vì mua trái phiếu trực tiếp từ các ngân hàng, Fed in tiền và cho các khoản vay đối với Kho bạc Hoa Kỳ và các chứng khoán đảm bảo bằng thế chấp được các ngân hàng thế chấp. Nếu người gửi tiền muốn 4,4 nghìn tỷ đô la tiền mặt, các ngân hàng chỉ cần cầm cố toàn bộ danh mục đầu tư Trái phiếu kho bạc và chứng khoán được đảm bảo bằng thế chấp của họ cho Fed để đổi lấy tiền mặt, sau đó họ sẽ chuyển số tiền này cho người gửi tiền. Cho dù đó là nới lỏng định lượng hay BTFP, lượng tiền mà Fed tạo ra và đưa vào lưu thông đang tăng lên.

Lãi suất: Lãi suất cho thời hạn của khoản vay sẽ là lãi suất hoán đổi chỉ số qua đêm một năm cộng với 10 điểm cơ bản; lãi suất sẽ không thay đổi kể từ ngày khoản vay được giải ngân.

Định giá tài sản thế chấp: Định giá tài sản thế chấp sẽ theo mệnh giá. Tiền đặt cọc sẽ là 100% mệnh giá.

Các quỹ của Fed được định giá dựa trên lãi suất 1 năm. Vì lãi suất ngắn hạn cao hơn lãi suất dài hạn, điều này có nghĩa là các ngân hàng sẽ bị tính lãi suất âm trong phần lớn thời hạn của khoản vay. Trong khi thua lỗ là điều tồi tệ, các ngân hàng có thể hoán đổi trái phiếu bị định giá thấp thay vì thừa nhận thua lỗ và phá sản. Mọi người đều có thể giữ công việc của mình, ngoại trừ những công ty kém may mắn như Silvergate, SVB và Signature.

Thời hạn của chương trình: Những người vay đủ điều kiện có thể đăng ký các khoản vay theo chương trình cho đến ngày 11 tháng 3 năm 2024.

Chương trình được quy định chỉ kéo dài một năm, có bao giờ chính phủ trao lại những quyền lực mà người dân đã giao phó cho họ trong thời gian khủng hoảng? Chương trình gần như chắc chắn sẽ được mở rộng để đề phòng, nếu không, thị trường sẽ có đủ sự náo động về nhu cầu in tiền để kéo dài chương trình.

tiêu đề phụ

Tác động của BTFP

Lớn hơn cả việc xả nước khỏi dịch

Fed đã in 4,189 nghìn tỷ đô la để đối phó với cuộc khủng hoảng coronavirus. Sau khi thực hiện BTFP, Cục Dự trữ Liên bang đã ngầm in 4,4 nghìn tỷ đô la Mỹ. Trong thời kỳ in tiền của đại dịch, giá Bitcoin đã tăng từ 3.000 đô la lên 69.000 đô la. Làm thế nào nó sẽ thực hiện thời gian này?

ngân hàng là khoản đầu tư tồi

Không giống như cuộc khủng hoảng tài chính năm 2008, lần này Fed sẽ không cứu trợ các ngân hàng và để họ tham gia vào cuộc biểu tình. Ngân hàng phải trả lãi suất 1 năm. Lãi suất 1 năm cao hơn nhiều so với lãi suất 10 năm (còn được gọi là đường cong lợi suất đảo ngược). Các ngân hàng vay ngắn hạn từ người gửi tiền và cho chính phủ vay dài hạn. Khi đường cong lợi suất bị đảo ngược, giao dịch phải mất tiền. Tương tự như vậy, bất kỳ ngân hàng nào sử dụng BTFP sẽ phải trả cho Fed nhiều hơn lãi suất tiền gửi.

Lợi suất 10 năm của Kho bạc Hoa Kỳ trừ đi Lợi suất 1 năm của Kho bạc Hoa Kỳ

Các ngân hàng sẽ có lợi suất âm cho đến khi đường cong lợi suất dương trở lại hoặc lãi suất ngắn hạn giảm xuống dưới mức lãi suất kết hợp của danh mục cho vay và trái phiếu của họ. BTFP không giải quyết vấn đề ngân hàng không có khả năng chi trả lãi suất ngắn hạn cao mà người gửi tiền có thể kiếm được từ các quỹ thị trường tiền tệ hoặc Kho bạc. Tiền gửi vẫn sẽ chảy vào các cơ sở này, nhưng các ngân hàng có thể vay từ Fed để lấp đầy khoảng trống. Ở góc độ kế toán, ngân hàng và các cổ đông thua lỗ, nhưng ngân hàng không phá sản. Tôi cho rằng cổ phiếu ngân hàng sẽ hoạt động kém hơn đáng kể so với thị trường chung cho đến khi bảng cân đối kế toán của họ được sửa chữa.

Giá nhà tăng vọt

Lãi suất thế chấp 30 năm trừ lãi suất trái phiếu kho bạc một năm

Lãi suất thế chấp sẽ di chuyển song song với lãi suất 1 năm. Fed có quyền kiểm soát rất lớn đối với lợi suất ngắn hạn. Về cơ bản, nó có thể đặt lãi suất thế chấp bất cứ nơi nào nó muốn và không bao giờ phải "mua" lại một chứng khoán được đảm bảo bằng thế chấp nữa.

Khi tỷ lệ thế chấp giảm, doanh số bán nhà sẽ tiếp tục. Tại Hoa Kỳ, giống như hầu hết các quốc gia khác, bất động sản là một ngành công nghiệp quan trọng. Doanh số bán hàng tăng sẽ giúp tăng hoạt động kinh tế khi tài chính trở nên hợp lý hơn. Nếu bạn nghĩ rằng bất động sản sẽ trở nên hợp túi tiền hơn, thì bạn cần phải suy nghĩ lại. Fed đã trở lại và đẩy giá nhà lên một lần nữa.

tiêu đề phụ

Đô la Mỹ mạnh hơn

Khi quá trình này diễn ra, các ngân hàng trung ương của tất cả các nước phát triển lớn khác phải tuân theo Fed và thực hiện các bảo đảm tương tự để ngăn chặn dòng tiền gửi ngân hàng chảy ra ngoài và làm suy yếu đồng tiền của họ. Các ngân hàng trung ương như Ngân hàng Trung ương Châu Âu, Ngân hàng Anh, Ngân hàng Nhật Bản, Ngân hàng Dự trữ Liên bang Úc, Ngân hàng Canada, Ngân hàng Quốc gia Thụy Sĩ và các ngân hàng khác có thể sẽ rất vui mừng. Fed vừa thực hiện một hình thức in tiền không giới hạn, vì vậy bây giờ họ có thể làm điều tương tự. Hệ thống ngân hàng Hoa Kỳ phải đối mặt với những vấn đề tương tự mà các hệ thống ngân hàng khác gặp phải. Mọi người đều có cùng một thỏa thuận, và giờ đây - dưới thời Sir Powell - mọi ngân hàng trung ương đều có thể đáp ứng bằng các biện pháp tương tự mà không bị buộc tội gây ra siêu lạm phát tiền tệ fiat.

Credit Suisse đã thất bại vài đêm trước. Ngân hàng Quốc gia Thụy Sĩ đã phải cung cấp 50 tỷ franc Thụy Sĩ cho các khoản vay có bảo đảm để ngăn chặn tình trạng cạn kiệt tín dụng. Một ngân hàng lớn ở mọi quốc gia phát triển lớn ở phương Tây được cho là sẽ gần phá sản, và tôi nghĩ trong mỗi trường hợp, phản ứng sẽ là bảo đảm tiền gửi đầy đủ (tương tự như những gì Fed làm) để tránh lây lan.

tiêu đề phụ

đường đến vô cực

Như đã nêu trong tài liệu BTFP, chương trình này sẽ chỉ chấp nhận tài sản thế chấp xuất hiện trên bảng cân đối kế toán của ngân hàng trước ngày 12 tháng 3 năm 2023 và kết thúc một năm sau đó. Nhưng như tôi đã đề cập ở trên, tôi không tin rằng chương trình này sẽ kết thúc và tôi cũng nghĩ rằng số lượng tài sản thế chấp đủ điều kiện sẽ được nới lỏng đối với bất kỳ trái phiếu chính phủ nào tồn tại trên bảng cân đối kế toán của bất kỳ ngân hàng được ủy quyền nào của Hoa Kỳ. Làm cách nào để chuyển từ hỗ trợ hạn chế sang hỗ trợ không giới hạn?

Một khi mọi người nhận ra rằng không có gì đáng xấu hổ khi khai thác BTFP, nỗi sợ rút tiền sẽ biến mất. Tại thời điểm đó, những người gửi tiền sẽ ngừng gửi tiền của họ vào một ngân hàng quá lớn để phá sản như JPM và bắt đầu rút tiền ra và mua các quỹ thị trường tiền tệ (MMF) và Trái phiếu Kho bạc Hoa Kỳ kỳ hạn 2 năm hoặc ngắn hơn. Các ngân hàng sẽ không thể cho các doanh nghiệp vay vì cơ sở tiền gửi của họ đang chảy vào cơ sở mua lại của Cục Dự trữ Liên bang và trái phiếu chính phủ ngắn hạn. Điều này sẽ cực kỳ suy thoái đối với Hoa Kỳ và tất cả các quốc gia khác có kế hoạch tương tự.

Lợi suất trái phiếu chính phủ sẽ giảm từ mọi phía. Đầu tiên, nỗi lo sợ rằng toàn bộ hệ thống ngân hàng Hoa Kỳ sẽ phải bán toàn bộ kho dự trữ nợ của chính phủ Hoa Kỳ để trả nợ cho những người gửi tiền đã biến mất. Điều đó đã loại bỏ một áp lực bán rất lớn trên thị trường trái phiếu. Thứ hai, thị trường sẽ bắt đầu định giá giảm phát, vì hệ thống ngân hàng không thể sinh lời trở lại (và do đó tạo ra nhiều khoản vay hơn) trừ khi lãi suất ngắn hạn giảm đủ để thu hút người gửi tiền quay trở lại với lãi suất cạnh tranh với cơ sở repo và tín phiếu kho bạc.

Tôi hy vọng Fed sẽ sớm nhận ra kết quả này tại cuộc họp tháng 3 sắp tới và bắt đầu cắt giảm lãi suất, hoặc một cuộc suy thoái sâu sắc sẽ buộc nó phải xoay trục vài tháng sau đó. Lợi tức trái phiếu kho bạc 2 năm đã giảm hơn 100 điểm cơ bản kể từ khi cuộc khủng hoảng bắt đầu. Các thị trường đang kêu gọi giảm phát được hỗ trợ bởi hệ thống ngân hàng và Fed cuối cùng sẽ lắng nghe.

Các ngân hàng sẽ ở vị trí giống như vào năm 2021 khi họ có lãi trở lại và có thể cạnh tranh lại với chính phủ để thu hút người gửi tiền quay trở lại. Nghĩa là, tiền gửi sẽ tăng lên và các ngân hàng sẽ đột nhiên bắt đầu cho vay. Họ sẽ bắt đầu bảo lãnh các khoản vay cho doanh nghiệp và chính phủ với lãi suất danh nghĩa thấp. Một lần nữa, họ sẽ nghĩ rằng lạm phát vẫn chưa xảy ra, vì vậy họ sẽ không lo lắng về việc tăng lãi suất trong tương lai. Điều này nghe có quen không?

Sau đó, tháng 3 năm 2024 đã đến. Chương trình BTFP sắp hết hạn. Nhưng bây giờ, tình hình thậm chí còn tồi tệ hơn so với năm 2023. Tổng quy mô của danh mục đầu tư bảo lãnh phát hành trái phiếu lãi suất thấp của ngân hàng cho các công ty và chính phủ lớn hơn so với một năm trước. Nếu Fed không kéo dài thời hạn của chương trình và mở rộng số lượng trái phiếu đủ điều kiện đáng chú ý, thì tình trạng rút tiền tương tự mà chúng ta đang thấy bây giờ có thể xảy ra một lần nữa.

Cho rằng Fed không muốn có một thị trường tự do nơi các ngân hàng phá sản do các quyết định quản lý yếu kém, Fed không bao giờ có thể loại bỏ bảo đảm tiền gửi của họ. BTFP muôn năm.

Mặc dù tôi chắc chắn rằng đó là điều ghê tởm đối với tất cả những người theo dõi Ayn Rand (như Ken Griffin và Bill Ackerman), nhưng việc tiếp tục của BTFP giải quyết một trong những vấn đề rất nghiêm trọng của chính phủ Hoa Kỳ. Kho bạc Hoa Kỳ có rất nhiều trái phiếu để bán và ngày càng ít người muốn sở hữu chúng. Tôi tin rằng BTFP sẽ được mở rộng để bất kỳ chứng khoán đủ điều kiện nào được giữ trên bảng cân đối kế toán của Bank of America (chủ yếu là Kho bạc và thế chấp) đều có thể được đổi thành đô la mới in với tỷ giá một năm. Điều này mang lại cho các ngân hàng niềm tin rằng họ luôn có thể mua nợ chính phủ mà không gặp rủi ro khi cơ sở tiền gửi của họ tăng lên. Các ngân hàng không còn phải lo lắng về điều gì sẽ xảy ra nếu lãi suất tăng, trái phiếu của họ mất giá trị và người gửi tiền của họ muốn lấy lại tiền của họ.

Với sự ra đời của chương trình BTFP mới được mở rộng, chính phủ Hoa Kỳ có thể dễ dàng tài trợ cho các khoản thâm hụt lớn hơn vì các ngân hàng sẽ mua bất kỳ trái phiếu nào mà họ có thể bán được. Các ngân hàng không quan tâm đến giá cả vì họ biết Fed đang hỗ trợ họ. Và những nhà đầu tư tập trung vào lợi nhuận thực tế và chú ý đến giá cả sẽ chế giễu và sẽ không tiếp tục mua hàng nghìn tỷ đô la trái phiếu chính phủ Hoa Kỳ. Văn phòng Ngân sách Quốc hội ước tính thâm hụt ngân sách sẽ đạt 1,4 nghìn tỷ đô la vào năm 2023. Nước Mỹ cũng đang gây chiến trên nhiều mặt trận: cuộc chiến chống biến đổi khí hậu, cuộc chiến chống Nga và cuộc chiến chống lạm phát. Chiến tranh là lạm phát, do đó thâm hụt dự kiến sẽ tăng hơn nữa. Nhưng đó không phải là vấn đề vì các ngân hàng sẽ mua tất cả trái phiếu mà người nước ngoài từ chối mua.

Điều này cho phép chính phủ Hoa Kỳ thực hiện cùng một chiến lược tăng trưởng mà Nhật Bản, Đài Loan và Hàn Quốc đã áp dụng. Chính phủ thực hiện các chính sách đảm bảo lãi suất tiền gửi cho người gửi tiết kiệm thấp hơn tốc độ tăng GDP danh nghĩa. Sau đó, chính phủ có thể tái công nghiệp hóa và thu lợi nhuận từ việc cung cấp tín dụng giá rẻ cho bất kỳ lĩnh vực nào của nền kinh tế mà họ muốn thúc đẩy. Khoản “lợi nhuận” này có thể giúp chính phủ Mỹ giảm tỷ lệ nợ/GDP từ 130% xuống mức dễ quản lý hơn. Trong khi mọi người có thể đang cổ vũ tăng trưởng, thì trên thực tế, toàn bộ công chúng đang trả thuế lạm phát ngầm theo tỷ lệ [GDP danh nghĩa - lợi suất trái phiếu chính phủ].

Cuối cùng, điều này giải quyết vấn đề về hình ảnh. Nếu công chúng đầu tư nghĩ rằng Fed đang chi tiêu cho chính phủ, họ có thể nổi dậy và bán tháo trái phiếu dài hạn (thời hạn trên 10 năm). Fed sẽ buộc phải can thiệp và ấn định giá trái phiếu dài hạn, một hành động đánh dấu sự kết thúc của hệ thống tài chính phương Tây ở dạng hiện tại. Ngân hàng Nhật Bản đã đối mặt với vấn đề này trước đây và thực hiện một chương trình tương tự, trong đó ngân hàng trung ương cho các ngân hàng vay để mua trái phiếu chính phủ. Trong trường hợp này, trái phiếu không bao giờ xuất hiện trên bảng cân đối kế toán của ngân hàng trung ương, chỉ có các khoản vay, về lý thuyết phải được ngân hàng hoàn trả, nhưng trên thực tế, được chuyển sang kỳ tiếp theo vĩnh viễn. Các thị trường có thể biết ơn vì các ngân hàng trung ương không tiến tới sở hữu 100% thị trường trái phiếu chính phủ. Thị trường tự do muôn năm!

Sự sụt giảm trên diện rộng của giá dầu và hàng hóa cho thấy thị trường tin rằng giảm phát đang diễn ra. Nguyên nhân của giảm phát là ít tín dụng được mở rộng cho các doanh nghiệp. Không có tín dụng, hoạt động kinh tế giảm, và do đó cần ít năng lượng hơn.

Giá hàng hóa giảm giúp Fed cắt giảm lãi suất vì lạm phát sẽ giảm. Fed hiện có lý do để cắt giảm lãi suất.

tiêu đề phụ

hệ thống chảy ra

Kết quả đáng lo ngại nhất đối với Fed là mọi người đang chuyển vốn ra khỏi hệ thống. Sau khi đảm bảo khoản tiền gửi, Fed không quan tâm liệu bạn có chuyển tiền của mình ra khỏi SVB vào một quỹ thị trường tiền tệ có năng suất cao hơn hay không. Ít nhất vốn của bạn vẫn đang mua nợ của chính phủ. Nhưng thay vào đó, nếu bạn mua một tài sản không được kiểm soát bởi hệ thống ngân hàng thì sao?

Các tài sản như vàng, bất động sản và (rõ ràng) Bitcoin không phải là nợ trên bảng cân đối kế toán của người khác. Những tài sản này vẫn có giá trị nếu hệ thống ngân hàng gặp sự cố. Tuy nhiên, những tài sản này phải được mua ở dạng vật chất.

Bằng cách mua một quỹ giao dịch trao đổi (ETF) theo dõi giá vàng, bất động sản hoặc bitcoin, bạn sẽ không thoát khỏi những tác động xấu của lạm phát. Tất cả những gì bạn đang làm là đầu tư vào các khoản nợ của một số thành viên trong hệ thống tài chính. Bạn sở hữu một yêu cầu bồi thường, nhưng nếu bạn cố gắng rút tiền đặt cược của mình, bạn sẽ nhận được tiền pháp định và tất cả những gì bạn làm là trả tiền cho một người được ủy thác khác.

Việc áp đặt các biện pháp kiểm soát vốn rộng rãi là rất khó đối với các nền kinh tế phương Tây được cho là thực hành chủ nghĩa tư bản thị trường tự do. Điều này đặc biệt khó khăn đối với Mỹ vì thế giới sử dụng đô la vì nước này có tài khoản vốn mở. Bất kỳ cách nào để cấm rõ ràng tất cả các hình thức rút tiền khỏi hệ thống sẽ được coi là áp đặt các biện pháp kiểm soát vốn, điều này sẽ khiến các quốc gia có chủ quyền càng miễn cưỡng hơn trong việc nắm giữ và sử dụng đô la Mỹ.

Hãy coi chừng những gì bạn muốn. Một ETF Bitcoin thực sự được niêm yết tại Hoa Kỳ sẽ là một con ngựa thành Troy. Nếu một quỹ như vậy được phê duyệt và hấp thụ một lượng đáng kể nguồn cung bitcoin, thì nó thực sự sẽ giúp duy trì hiện trạng hơn là mang lại cho mọi người sự tự do tài chính."Mua"Mua"bitcoin"Bitcoin, nhưng không phải của bạn

bitcoin

Vẻ đẹp của Bitcoin là nó vô hình. Nó không có hình thức tồn tại bên ngoài. Bạn có thể ghi nhớ khóa riêng Bitcoin của mình và bất cứ lúc nào bạn muốn tiêu tiền, chỉ cần sử dụng internet để thực hiện giao dịch. Sở hữu nhiều vàng và bất động sản là điều hiển nhiên và nặng nề. Cách tiết kiệm phô trương và sự phô trương giàu có có thể dễ dàng mời gọi nạn cướp bóc từ các công dân khác, hoặc thậm chí tệ hơn, từ chính phủ của bạn.

To Da Moon

Rõ ràng, tiền tệ fiat cũng có công dụng của chúng. Tận dụng lợi thế của nó, chi tiêu tiền pháp định và lưu trữ tiền điện tử.

tiêu đề phụ

Khi tôi nói chuyện với nhà tài trợ phòng hộ này, tôi nhận thấy rằng tôi đã lạc quan về Bitcoin như thế nào. Đây là trò chơi cuối cùng. Kiểm soát đường cong lợi suất đã sẵn sàng. BTFP mang đến việc in tiền không giới hạn trên toàn thế giới...

Các phương tiện truyền thông cũng có thể đưa ra một câu chuyện rằng cuộc khủng hoảng ngân hàng này là do các ngân hàng đang chấp nhận tiền gửi fiat từ những người sử dụng tiền điện tử. Điều này thật lố bịch khiến tôi bật cười thành tiếng. Lập luận rằng ngành công nghiệp tiền điện tử phải chịu trách nhiệm bằng cách nào đó - công việc của các ngân hàng là xử lý đô la fiat - đô la fiat được chấp nhận từ các thực thể liên quan đến tiền điện tử, tuân theo tất cả các quy tắc ngân hàng và cho những người quyền lực nhất trong lịch sử loài người vay những đô la đó. không trả được tiền cho người gửi tiền, là lố bịch. Điều này xảy ra khi Ngân hàng Trung ương Reichsbank tăng lãi suất và thổi bay danh mục đầu tư trái phiếu của ngân hàng.

Thay vào đó, tiền điện tử một lần nữa đã được chứng minh là chuông báo khói của hệ thống tài chính phương Tây thối nát, lãng phí và được định hướng bởi tiền pháp định. Mặt khác, tiền điện tử cho thấy phương Tây đang in quá nhiều tiền nhân danh đại dịch. Mặt khác, thị trường tự do tiền điện tử nhanh chóng phát hiện ra rất nhiều kẻ lừa đảo sử dụng đòn bẩy quá mức. Ngay cả gia đình đa dạng của FTX cũng không có đủ tình yêu để vượt qua sự trừng phạt nhanh chóng của thị trường tự do tiền điện tử. Mùi hôi thối của những cá nhân không đáng tin cậy này (và những người mà họ làm ăn cùng) thúc đẩy người gửi tiền chuyển số tiền khó kiếm được của họ đến các tổ chức an toàn hơn (và được cho là có uy tín hơn). Trong quá trình đó, nó đã cho mọi người thấy những thiệt hại mà chính sách của Fed đã gây ra cho hệ thống ngân hàng Hoa Kỳ.

Đối với danh mục đầu tư của mình, phần lớn tôi đã ngừng giao dịch cổ phiếu. Vấn đề ở đây là gì? Tôi thường mua và nắm giữ và không điều chỉnh vị trí của mình thường xuyên. Nếu tôi tin những gì tôi viết, thì tôi đang tự chuốc lấy thất bại. Nếu có một cơ hội giao dịch ngắn hạn mà tôi nghĩ rằng mình có thể kiếm được một số tiền nhanh chóng và sau đó mua thêm Bitcoin để kiếm lời, thì tôi sẽ làm như vậy. Nếu không, tôi sẽ thanh lý hầu hết danh mục đầu tư chứng khoán của mình và chuyển nó sang tiền điện tử.

Nếu tôi sở hữu bất kỳ quỹ ETF nào liên quan đến kim loại quý hoặc hàng hóa, tôi sẽ bán chúng và mua và lưu trữ hàng hóa trực tiếp nếu có thể. Tôi biết điều này không thực tế đối với hầu hết mọi người, nhưng tôi chỉ muốn cho thấy niềm tin của mình sâu sắc như thế nào.

Ngoại lệ duy nhất cho thái độ coi thường của tôi đối với cổ phiếu là các công ty liên quan đến năng lượng hạt nhân. Phương Tây có thể chế giễu, nhưng các quốc gia đang phát triển đang tìm kiếm nguồn năng lượng dồi dào, giá rẻ để mang lại cuộc sống tốt đẹp cho người dân của họ. Sớm hay muộn, năng lượng hạt nhân sẽ tạo ra mức tăng trưởng toàn cầu cao hơn tiếp theo, nhưng cá nhân tôi không thể lưu trữ uranium, vì vậy tôi không làm gì với vị trí Cameco của mình.

Tôi phải đảm bảo rằng danh mục đầu tư bất động sản của tôi đa dạng ở nhiều khu vực pháp lý khác nhau. Bạn phải sống ở một nơi nào đó, và nếu bạn có thể sở hữu ngay căn nhà của mình hoặc với số nợ ít nhất có thể, thì đó là mục tiêu. Tương tự như vậy, sẽ tốt hơn nếu bạn không phải gắn bó với hệ thống tài chính fiat.

Tiền điện tử rất dễ bay hơi và hầu hết hàng hóa và dịch vụ đều yêu cầu thanh toán bằng tiền pháp định. không quan trọng. Tôi sẽ giữ càng nhiều tiền mặt càng tốt để kiếm được lợi tức ngắn hạn cao nhất có thể. Bây giờ, điều đó có nghĩa là đầu tư vào các quỹ thị trường tiền tệ bằng đô la và nắm giữ trái phiếu Kho bạc Hoa Kỳ ngắn hạn.

Đây là sự kiện tài chính quan trọng nhất kể từ khi dịch bệnh bùng phát. Trong một bài viết tiếp theo, tôi sẽ đánh giá xem tác động của BTFP có phù hợp với dự đoán của tôi hay không. Tôi nhận ra rằng niềm tin cực đoan của tôi vào quỹ đạo đi lên của Bitcoin có thể sai, nhưng tôi phải đánh giá các sự kiện dựa trên thực tế và điều chỉnh danh mục đầu tư của mình nếu tôi thấy rằng mình đã sai.