“Tài chính chuỗi” hay phi tập trung hoàn toàn? Bài viết này thảo luận về lộ trình phát triển của DeFi sau khi USDC bị hủy neo

Tiêu đề gốc: "Ý nghĩa Depeg của USDC trên DeFi: Hai con đường phía trước"

Biên dịch gốc: Frank, Foresight News

Biên dịch gốc: Frank, Foresight News

Việc USDC ngừng hoạt động đã làm dấy lên những lo ngại và nghi ngờ lớn trên thị trường về sự phát triển của DeFi trong tương lai. Vì hệ sinh thái DeFi phụ thuộc rất nhiều vào USDC nên việc đánh giá các giải pháp tiềm năng trong tương lai là rất quan trọng.

Tôi nghĩ chúng ta có hai con đường để cộng đồng DeFi lựa chọn:Định nghĩa lại DeFi là "tài chính trên chuỗi",hoặcHoàn toàn chấp nhận phi tập trung。

1: Đổi tên DeFi thành “Tài chính trên chuỗi”

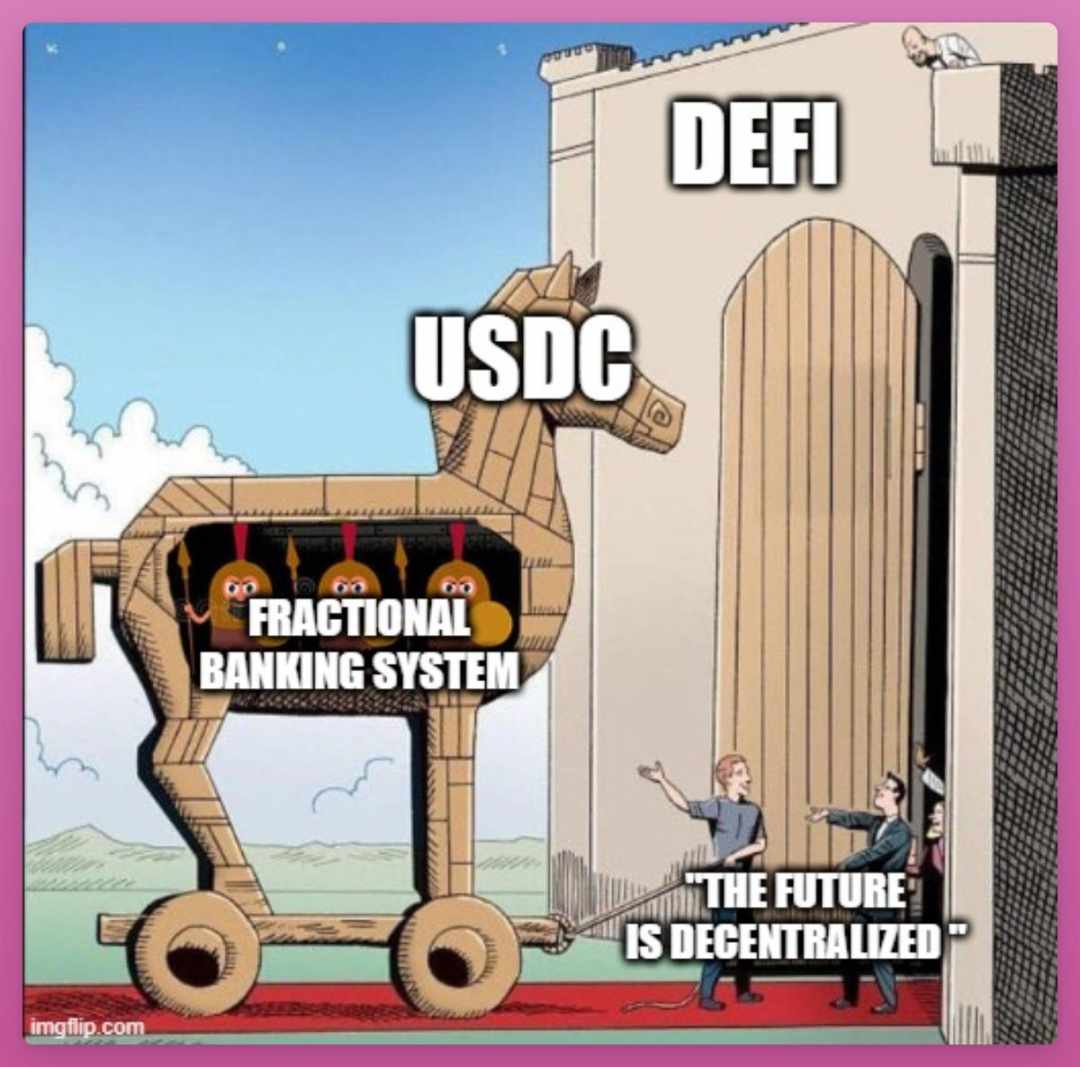

DeFi dựa vào các thành phần tập trung như stablecoin, oracle và cơ sở hạ tầng Web2, khiến nó dễ bị chính phủ đàn áp.

Bản thân USDC được coi là tài sản thế chấp an toàn nhất, do đó Hợp chất v2 trực tiếp khóa giá trị của USDC ở mức 1 đô la.

Bây giờ chúng tôi nhận ra rằngNiềm tin vào USDC cuối cùng phụ thuộc vào niềm tin vào hệ thống ngân hàng tài chính truyền thống và chính phủ.Nếu các chính phủ thực sự muốn đóng cửa (hầu hết) DeFi, thì họ có thể.

Hiện tại, DeFi có nghĩa là phi tập trung và đáng tin cậy ở mọi cấp độ, vì vậyNgay cả một thành phần tập trung cũng có thể ảnh hưởng đến tính bảo mật của toàn bộ giao thức.

Vì vậy, bằng cách đổi tên DeFi thành “tài chính trên chuỗi”, ngành có thể thừa nhận tính tập trung trong khi vẫn duy trì các lợi thế chính như tự điều chỉnh, tăng tính thanh khoản, khả năng kết hợp và một nguồn dữ liệu duy nhất (giao dịch không thể đảo ngược).

Lợi ích của "tài chính chuỗi" sẽ ngày càng rõ ràng hơn:

Tăng tính thanh khoản (mở rộng thị trường của người mua);

Khả năng kết hợp nâng cao (các sản phẩm tài chính mới);

Nguồn dữ liệu duy nhất (chi phí đối chiếu thấp hơn);

Các ví dụ như FRAX cho thấy rằng các dự án có thể di chuyển theo hướng "tài chính trên chuỗi" mà không cần tuân thủ hoàn toàn sự phân cấp:

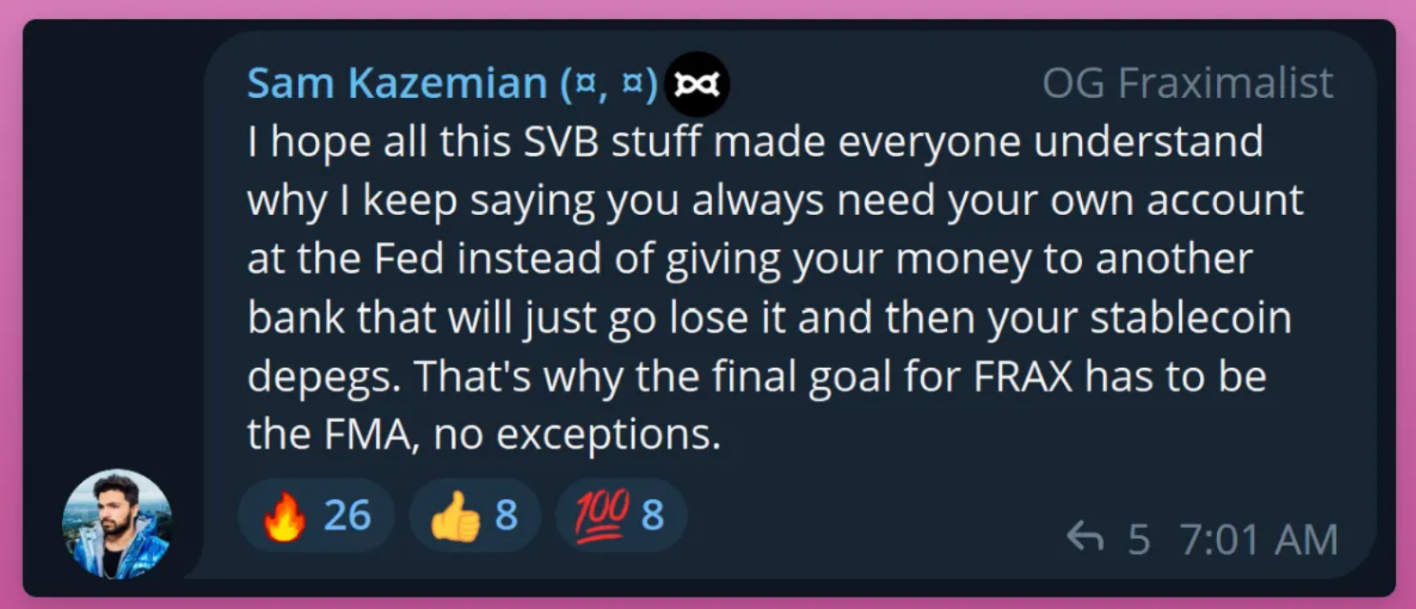

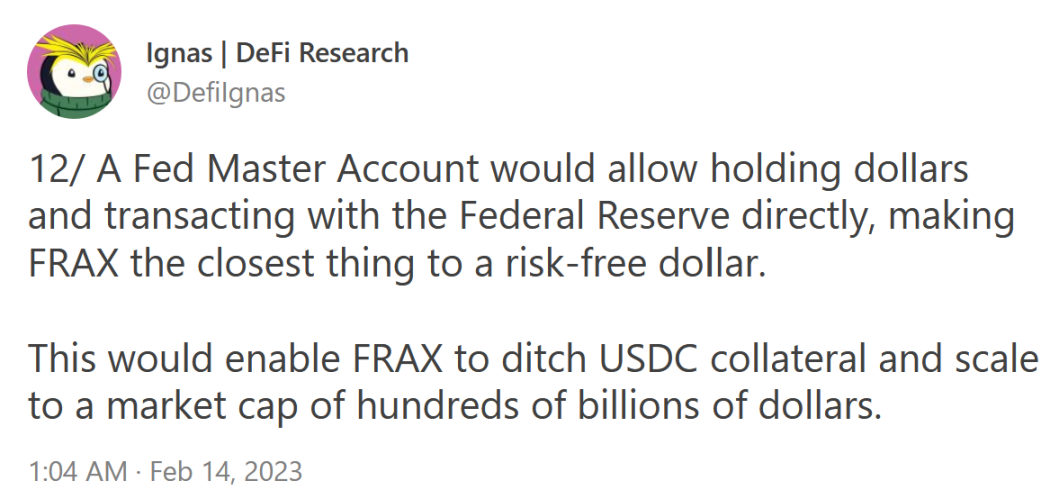

Frax Finance đặt mục tiêu càng gần Fed càng tốt bằng cách đăng ký Tài khoản chính của Cục Dự trữ Liên bang (FMA)(Foresight News lưu ý, tài khoản chính của Fed cho phép nắm giữ đô la và giao dịch trực tiếp với Fed), do đó loại bỏ các hạn chế của việc sử dụng USDC làm tài sản thế chấp và rủi ro đổ vỡ ngân hàng, đồng thời mở rộng giá trị thị trường lên hàng trăm tỷ đô la, làm cho FRAX trở thành công cụ đô la không có rủi ro gần nhất.

điều này có nghĩa làNgay cả với một số thành phần tập trung, các dự án như FRAX vẫn có thể hưởng lợi từ cơ sở hạ tầng DeFi.

Điều này là do hệ sinh thái DeFi có thể tối đa hóa một môi trường không tin cậy, do đó giảm thiểu nhu cầu can thiệp của con người.

Lấy Uniswap làm ví dụ: mã của nó được thiết kế không thay đổi, cho phép các tài sản như FRAX được giao dịch trực tuyến mà không cần bất kỳ sự kiểm duyệt nào.

Tuy nhiên, điều đáng chú ý là giao diện người dùng của Uniswap vẫn tập trung và do đó dễ bị áp lực về quy định.

điểm nổi bật nàyVì vậy,

Vì vậy,Tất cả các yếu tố và giao thức của DeFi có thể không bao giờ được phi tập trung hoàn toàn hoặc chống kiểm duyệt,Do đó, việc xem các token như USDC là tài sản rủi ro và DeFi là "tài chính trên chuỗi" có thể giúp giải quyết tình trạng khó hiểu và khó xử về mặt đạo đức này.

Hai: Nắm bắt sự phân cấp hoàn toàn

Tùy chọn thứ hai là để cộng đồng DeFi loại bỏ các yếu tố tập trung và trở nên phi tập trung như Bitcoin.

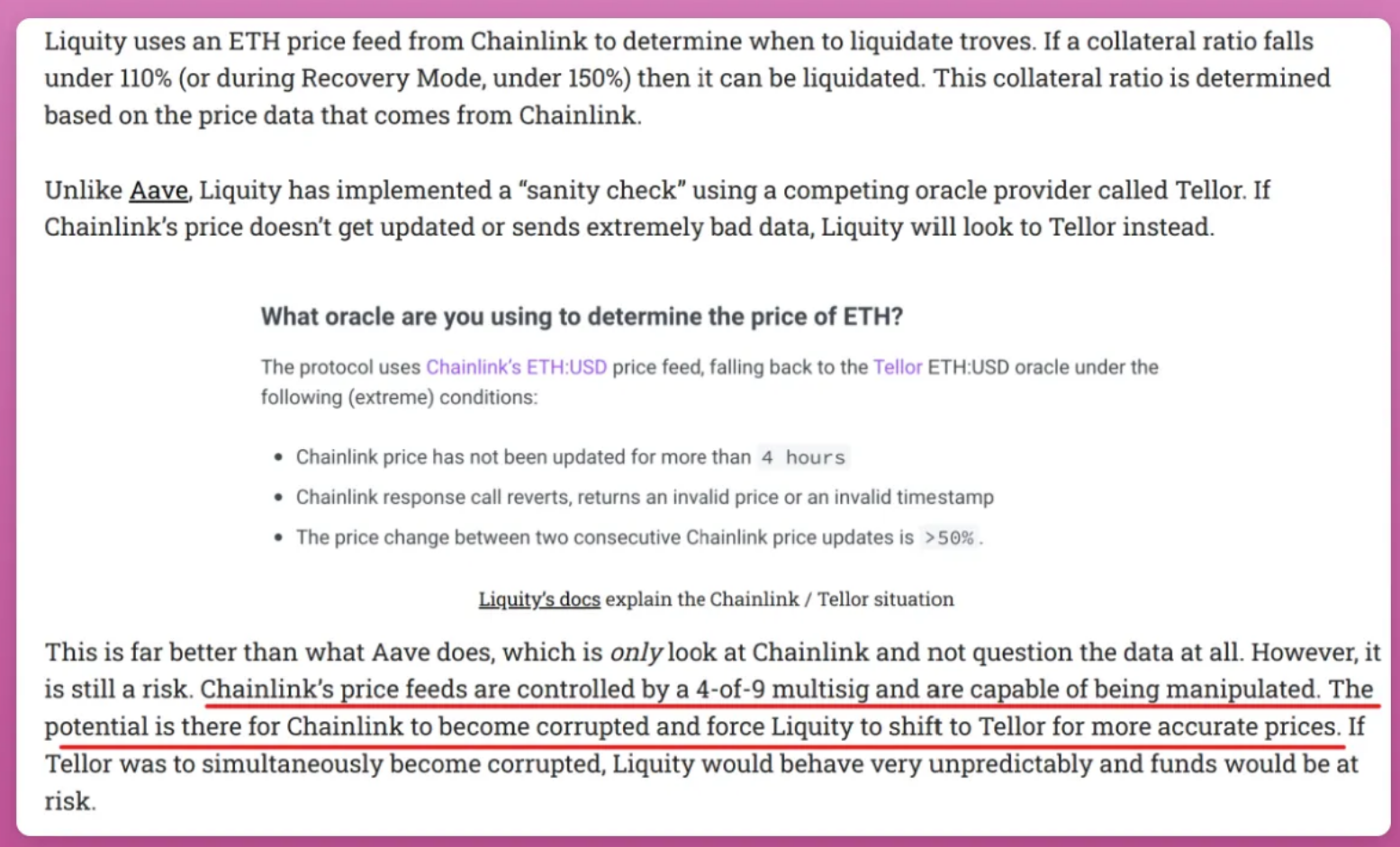

Điều này sẽ liên quan đến việc thay thế USDC bằng tài sản thế chấp chống kiểm duyệt như Bitcoin hoặc Ethereum, với các dự án như LUSD của Liquity, DAI của Maker và Tornado Cash là những ví dụ điển hình về nỗ lực theo hướng này.

Thanh khoản LUSD

LUSD của Liquity là một dự án điển hình áp dụng cách tiếp cận phi tập trung hơn.

Trong vụ sụp đổ USDC, LUSD đã chứng minh giá trị của nó như một tài sản trú ẩn an toàn, mang lại sự ổn định trong bối cảnh thị trường hỗn loạn, giống như đồng franc Thụy Sĩ trong hệ thống tài chính truyền thống hiện tại.

Tuy nhiên, chúng ta phải nhận ra rằngNgay cả LUSD, với bản chất phi tập trung của nó, cũng dựa vào các lời tiên tri về giá có thể bị thao túng trong những trường hợp cực đoan.

Điều này nêu bật những thách thức và sự phức tạp đang diễn ra mà các dự án DeFi phải đối mặt trong quá trình theo đuổi phân cấp hoàn toàn đồng thời đảm bảo tính bảo mật và độ tin cậy cho người dùng của họ.

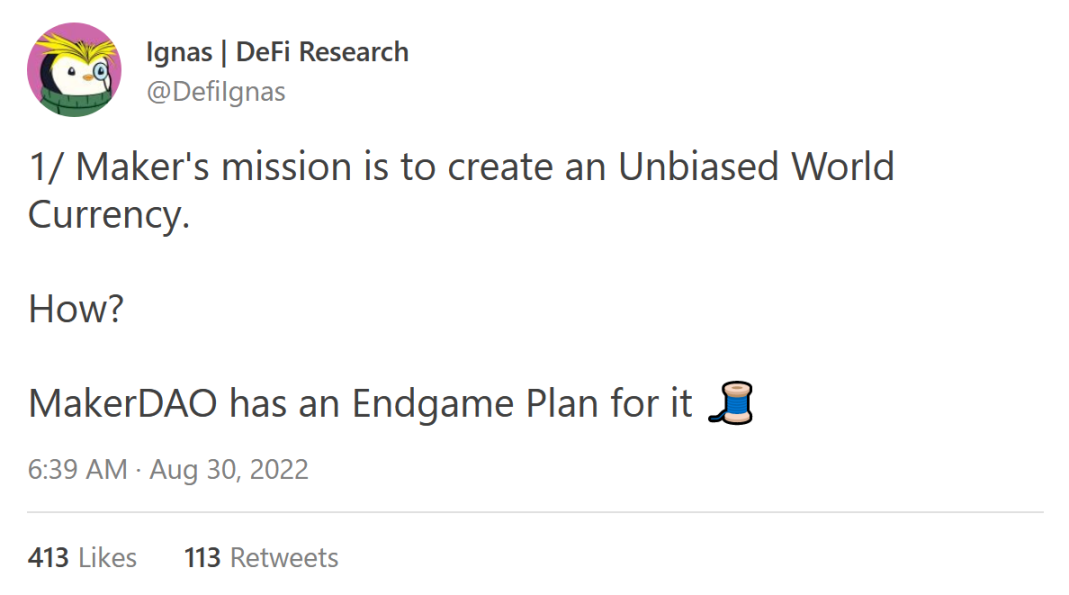

DAI của nhà sản xuất

Tầm nhìn của MakerDAO đối với DAI là xây dựng nó thành một loại tiền tệ toàn cầu công bằng và phi tập trung hoàn toàn.

Để đạt được điều này, Maker dự định loại bỏ dần việc sử dụng các tài sản thế chấp dễ bị thu giữ như USDC để đảm bảo khả năng phục hồi cao hơn và nền tảng an toàn hơn cho tiền tệ,Điều này đòi hỏi nó phải từ bỏ hệ thống tỷ giá hối đoái neo vào đồng đô la Mỹ khi cần thiết.

Những hồi chuông cảnh báo gần đây đã vang lên trong hệ sinh thái DeFi do sự phụ thuộc quá nhiều vào USDC, khiến MakerDAO phải đẩy nhanh việc thực hiện sứ mệnh này.

Tornado Cash

Tornado Cash chứng minh rằng có thể đạt được sự phi tập trung hoàn toàn, mặc dù phải trả giá đắt.

Một công cụ bảo mật thành công, Tornado Cash làm xáo trộn dữ liệu giao dịch cho người gửi và người nhận, và Tổng giá trị bị khóa (TVL) của nó đã đạt tới 247 triệu USD.

Thật không may, mức độ phân cấp này rất tốn kém cho nhà phát triển dự án, người cuối cùng phải đối mặt với án tù vì cáo buộc rửa tiền.

Chi phí phi tập trung cao

Trường hợp của Tornado Cash đặt ra những câu hỏi chính cho hệ sinh thái DeFi:

Những người sáng lập có sẵn sàng chấp nhận rủi ro đi kèm với sự phân cấp hoàn toàn không?

Liệu người dùng có sẵn sàng tương tác với một ứng dụng phi tập trung hoàn toàn nếu việc phân quyền hoàn toàn sẽ khiến ví của họ có nguy cơ bị đưa vào danh sách đen?

Mặc dù không phải mọi DApp DeFi đều sẽ bị các cơ quan quản lý coi là mối đe dọa, nhưng khả năng cơ quan quản lý can thiệp vẫn là một vấn đề muôn thuở mà ngành phải đối mặt. Trên thực tế, cuộc đàn áp gần đây đối với stablecoin đang đẩy DeFi theo hướng phi tập trung hóa.

Với sự phát triển không ngừng của lĩnh vực DeFi,Đạt được sự cân bằng giữa phân cấp và tuân thủ là rất quan trọng đối với sự thành công lâu dài và tính bền vững của các dự án này.

Chữ "D" trong DAO

Ví dụ: hãy tưởng tượng nếu chính phủ Hoa Kỳ yêu cầu đưa DAI vào danh sách đen.

Vậy các Tổ chức tự trị phi tập trung (DAO) như Curve, cho phép tạo các nhóm thanh khoản không cần xin phép, sẽ đáp ứng yêu cầu này như thế nào và Aave?

Đối mặt với tình thế tiến thoái lưỡng nan này, Curve DAO sẽ chọn chặn DAI ở cấp độ hợp đồng thông minh hay có nguy cơ bị đưa vào danh sách đen?

Tìm kiếm sự cân bằng trong không gian DeFi hoàn toàn phi tập trung không phải là nhiệm vụ dễ dàng và các dự án phải cân bằng cẩn thận giữa cam kết phi tập trung hóa với nhu cầu giải quyết các thách thức pháp lý tiềm ẩn và duy trì một hệ sinh thái bền vững.

Tương lai hai chiều của DeFi

Trên thực tế, có một tùy chọn thứ ba cho toàn bộ hệ sinh thái DeFi.

DeFi có thể phát triển theo hai hướng cùng lúc như Internet hiện tại:Trong khi hầu hết người dùng truy cập internet thông qua các dịch vụ được quản lý, các cá nhân tìm kiếm quyền riêng tư có thể sử dụng web tối để tăng tính ẩn danh.

Các giao thức DeFi có thể có các mức độ phân quyền và tuân thủ quy định khác nhau.

Ví dụ: giao diện Uniswap có thể bị kiểm duyệt, chặn quyền truy cập vào các mã thông báo cụ thể, nhưng cộng đồng có thể tạo giao diện người dùng của riêng mình vì mã là bất biến và không phân biệt đối xử.

tương lai của tài chính

DeFi không phi tập trung như chúng ta từng tưởng tượng.DeFi không phi tập trung như chúng ta từng tưởng tượng.

mặc dù vậy,

mặc dù vậy,DAO phải ngừng duy trì ảo tưởng về sự phi tập trung hoàn toàn,Và bắt đầu thừa nhận thực tế của tình hình.

Trên thực tế, mặc dù chúng ta tiếp tục sử dụng thuật ngữ "DeFi", nhưng chúng ta nên nhận ra rằng nó thể hiện chính xác hơn khái niệm "tài chính trên chuỗi", bao gồm cả hai yếu tố phi tập trung hóa và phi tập trung hóa.

liên kết gốc

![Axe Compute [NASDAQ: AGPU] hoàn tất tái cấu trúc doanh nghiệp (trước đây là POAI), và Aethir, một nền tảng điện toán GPU phi tập trung cấp doanh nghiệp, chính thức gia nhập thị trường chính thống.](https://oss.odaily.top/image/2025/12/12/ff08e068a361495da15f80b89405441e.jpeg)