Cuộc chiến Stablecoin phi tập trung: Ai sẽ chiếm được Chén Thánh của tiền điện tử

Tác giả: Armonio, Nghiên cứu vốn AC

tiêu đề cấp đầu tiên

lời nói đầu

Kể từ năm 2018, vô số tổ chức đầu tư và phương tiện truyền thông đã gọi stablecoin là chén thánh của tiền điện tử.

Dự án stablecoin khổng lồ bắt đầu vào năm 2018, Libra, đã liên tục bị can thiệp bởi quyền lực nhà nước kể từ khi thành lập và đã chết yểu.

Theo Wall Street Journal, vào ngày 20 tháng 7 năm 2021, Circle đã phân bổ 1.040 đô la để giải quyết với SEC.

Vào ngày 15 tháng 10 năm 2021, Tether đã bị chính phủ Hoa Kỳ phạt 41 triệu USD vì khai báo sai sự thật.

Vào ngày 13 tháng 2 năm 2023, để tránh bị SEC truy tố, Paxos đã ngừng phát hành BUSD.

Tôi không có ý định thảo luận về đúng sai của những hình phạt và giám sát này. Danh sách những điều này chỉ cho thấy rằng tất cả các stablecoin tập trung đều phải đối mặt với rủi ro tập trung. Chấp nhận tập trung thì phải chấp nhận can thiệp tập trung. Nếu tiền tệ ổn định là vòi, nếu tính thanh khoản của thế giới mã hóa hoàn toàn phụ thuộc vào tiền tệ ổn định tập trung, thì quyền định giá tài sản trong thế giới mã hóa không nằm trong thế giới mã hóa. Hiện tại, trên con đường của stablecoin, sức mạnh của sự phi tập trung hóa đang gặp nguy hiểm, không ai muốn thế giới phi tập trung bị nắm giữ bởi quyền lực tập trung. Nhưng hiện trạng hiện tại là phản tác dụng:

Mô tả hình ảnh

[Hình 1] Con đường stablecoin bị thống trị bởi các stablecoin tập trung

Rủi ro luôn tuân theo Định luật Murphy.

tiêu đề cấp đầu tiên

01 Tại sao Stablecoin lại phi tập trung

Stablecoin không cần phải phi tập trung. Stablecoin tập trung tồn tại và không thể bỏ qua. Từ USDC, USDT đến DCEP, không chỉ về quy mô và chi phí, các stablecoin tập trung này sẽ được trao quyền và đảm bảo bởi thế giới truyền thống. 0x hankerster.eth tin rằng stablecoin có thể được chia thành stablecoin tập trung và stablecoin phi tập trung. Trong cách phân loại của ông, định nghĩa về tập trung hóa và phi tập trung hóa nhằm vào cơ chế phát hành tiền ổn định. Bộ phận lúc đó tập trung vào hình thức tập trung hóa chứ không phải bản chất đối mặt với rủi ro tập trung hóa. Bài viết này, bắt đầu từ việc tiếp xúc với rủi ro tập trung, phân chia stablecoin thành tập trung và phi tập trung.

tiêu đề phụ

Tính khả thi của tiền tệ phi tập trung

Tiền phi tập trung là nguồn gốc của tiền. Tiền tệ có thể được phân cấp. Trong dòng sông dài của lịch sử nhân loại, các loại tiền tệ phi tập trung đã xuất hiện. Cho dù đó là lý thuyết tiền tệ về hàng đổi hàng, hay lý thuyết về tiền tệ hình thành nợ. Không có khoản tín dụng tập trung nào tham gia vào quá trình tạo tiền tệ ngay từ đầu.

Nợ trong lịch sử đã từng được dùng như một phương tiện thanh toán. Ngay từ năm 4000 trước Công nguyên, trên vùng đồng bằng Lưỡng Hà, con người đã phát minh ra những tấm bảng đất sét để ghi lại các sự kiện. Những điều quan trọng sẽ được ghi lại, chẳng hạn như các khoản nợ. Hồ sơ nợ bao gồm nội dung khoản nợ, phương tiện thanh toán để trả nợ, các khoản phạt khi quá hạn trả nợ, v.v. Và những khoản nợ này có thể được sử dụng như một phương tiện thanh toán.

Theo mô tả của nhà nhân chủng học David Graber, từ năm 3100 TCN đến năm 2686 TCN, Ai Cập là một xã hội nông nghiệp và việc cho vay ngũ cốc là phổ biến. Người dân sẽ trả lại ngũ cốc vào thời điểm thu hoạch năm mới. Thông tin cho vay ngũ cốc được ghi lại trên bảng đá bùn, bao gồm người vay, số lượng, thời gian, v.v. Máy tính bảng như vậy được gọi là"Henu". Người ta đã dùng những viên đất sét đó làm tiền tệ trong lưu thông hàng hóa.

tiêu đề phụ

Sự cần thiết của stablecoin phi tập trung

Mục đích của việc phát hành tiền là để tăng tín dụng và các đồng tiền ổn định tập trung không có quyền đúc tiền. Những gì chúng tôi đang phấn đấu là thuật giả kim của thời đại thông tin, với hy vọng thoát khỏi quyền lực tập trung và tạo ra tín dụng ổn định. Những người theo chủ nghĩa cơ bản về tiền điện tử tin rằng quyền phát hành tiền đã bị đánh cắp bởi các tổ chức tập trung. Bên có quyền phát hành được hưởng quyền chủ quyền, và bên phát hành có đủ động lực để phát hành tiền quá mức hoặc quá mức. Khi các stablecoin tập trung được phát hành trong một mạng phi tập trung, các trung tâm phát hành stablecoin này không khác gì các trung tâm phát hành tiền tệ trong thế giới truyền thống. Nếu bạn không thể giành được quyền đúc tiền của chính phủ và ngân hàng trung ương. Tổ chức phát hành tiền tệ ổn định chỉ có thể được rút gọn thành một tổ chức tài chính thương mại phát hành thư tín dụng.

tiêu đề phụ

Các stablecoin phi tập trung có một thị trường vốn có

tiêu đề cấp đầu tiên

02 Stablecoin: Đôi cánh của Icarus

tiêu đề phụ

Stablecoin là một doanh nghiệp có quy mô

Là một loại tiền tệ ổn định, về lâu dài, nó phải vượt qua một giới hạn quy mô nhất định để đạt được một chu kỳ sinh thái tích cực.

Mô tả hình ảnh

[Bảng 1] Các stablecoin nhỏ không có lợi thế

Bảng trên đã xếp hạng 3-5 stablecoin thuật toán về quy mô, với DAI và FRAX xếp hạng đầu tiên. Như có thể thấy trong bảng, quy mô thị trường của các stablecoin thuật toán được xếp hạng thứ 3 đến thứ 5 chỉ là 200 triệu đến 68 triệu và một số stablecoin này cần được sử dụng để lưu thông và không thể được sử dụng hoàn toàn để tạo các cặp giao dịch. Ngay cả khi các cặp giao dịch được tạo, các cặp giao dịch được chốt sẽ hấp thụ một lượng lớn stablecoin. Có rất hạn chế các khoản tín dụng có thể được sử dụng để xây dựng trực tiếp với các tài sản rủi ro khác. Không chỉ có ít cặp giao dịch được kết nối trực tiếp hơn mà còn có phí xử lý cao. Các stablecoin có quy mô thị trường thấp cũng sẽ phải đối mặt với tỷ lệ trượt giá giao dịch cao hơn, điều này không có lợi cho sự gia nhập của cá voi khổng lồ. Lấy ví dụ về việc trao đổi các stablecoin khác nhau để lấy WETH, sử dụng định tuyến giao dịch 1 inch, mức trượt giá của LUSD trị giá 10 W là 1,78%, mức trượt giá của FRAX là 0,36% và mức trượt giá của DAI là 0,2%.

Những bất lợi về quy mô này sẽ làm tăng chi phí giao dịch của stablecoin. Để bù đắp chi phí giao dịch, bên dự án cần tăng chi phí vận hành dự án và mang lại cho stablecoin tỷ lệ hoàn vốn cao hơn. Do đó, stablecoin là một ngành kinh doanh có quy mô kinh tế.

tiêu đề phụ

Tiền tệ ổn định là một công việc kinh doanh bị cấm kỵ bởi các thế lực truyền thống

Tuy nhiên, nếu các stablecoin phi tập trung muốn mở rộng quy mô, chắc chắn chúng sẽ phải đối mặt với sự chú ý của các thế lực truyền thống. Tuy nhiên, thế giới truyền thống luôn nuôi dưỡng ác ý đối với tiền điện tử. Không chỉ chính phủ Hoa Kỳ mới sinh ra Libra. Quỹ tiền tệ thế giới luôn thù địch với tiền điện tử, khi DCEP do các ngân hàng trung ương dẫn đầu tham gia vào lĩnh vực này, ai sẽ bị xóa sổ? Vào ngày 23 tháng 2 năm 2023, Hội đồng quản trị IMF tuyên bố rằng tiền điện tử không nên được cấp trạng thái đấu thầu hợp pháp. Chúng tôi không có cách nào để biết liệu lợi thế quy mô của stablecoin có thấp hơn lợi thế của các lực lượng truyền thống hay không.

Không có quy mô thì không thể tiếp tục hoạt động kinh tế, nhưng có quy mô thì phải đối mặt với nguy cơ bị tập trung quyền lực can thiệp. Đây là Icarus Wings của stablecoin.

tiêu đề cấp đầu tiên

03 Cấu trúc công nghiệp của đường đua stablecoin

tiêu đề phụ

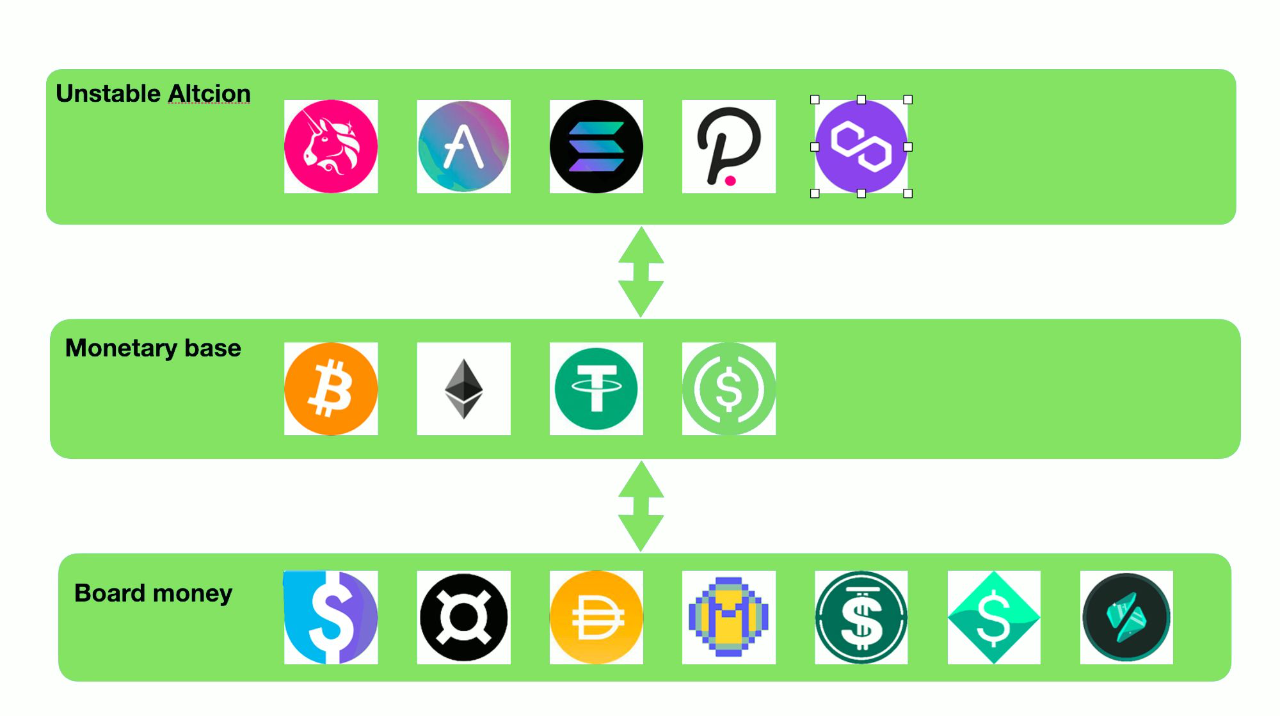

Tiền năng lượng cao và tiền rộng

Trong kinh tế vĩ mô, chúng tôi chia tiền tệ thành các loại khác nhau từ M 0 đến M 3 theo tính thanh khoản của chúng. Sự khác biệt về tính thanh khoản này tồn tại rộng rãi giữa các mã thông báo. Bản thân tính thanh khoản của mã thông báo cũng là một phần quan trọng trong giá trị của mã thông báo. Người dùng sẵn sàng nắm giữ các mã thông báo có tính thanh khoản cao hơn và sẵn sàng sử dụng các mã thông báo có tính thanh khoản cao làm đối tác của cặp giao dịch. Thử tưởng tượng, với tư cách là người khởi xướng một dự án, nếu bạn muốn đánh dấu token của riêng mình, thì lựa chọn đầu tiên tất nhiên là USDC và DSDT. Ai sẽ sử dụng Alt-stablecoin với ít tài khoản đang nắm giữ, trượt giá lớn và một số lượng nhỏ mã thông báo làm tiêu chuẩn giá và đối tượng giao dịch? BTC và ETH cũng đáng tin cậy hơn so với các stablecoin nhỏ hơn này.

Tình hình hiện tại là: ngoại trừ USDC và USDT, hầu hết các stablecoin đều khó có cơ hội thiết lập các cặp giao dịch một cách "thụ động" (ở đây, "thụ động" đề cập đến việc thành lập các bên dự án khác ngoài bên dự án stablecoin để cung cấp thanh khoản). tài sản, thiết lập các cặp giao dịch). Do đó, phần lớn các stablecoin này phải được chuyển đổi thành USDT, USDC, BTC, ETH và các mã thông báo có tính thanh khoản cao khác trước, sau đó được giao dịch với các mã thông báo mục tiêu. Tình huống này giống như tôi có một khoản tiền gửi có kỳ hạn ở ngân hàng và có một chứng chỉ tiền gửi có kỳ hạn. Tôi không thể chi tiêu trực tiếp bằng chứng chỉ tiền gửi cố định, nhưng tôi có thể bán chứng chỉ tiền gửi trên thị trường thứ cấp, sau đó sử dụng tiền tệ năng lượng cao để tiêu dùng.

Mô tả hình ảnh

tiêu đề phụ

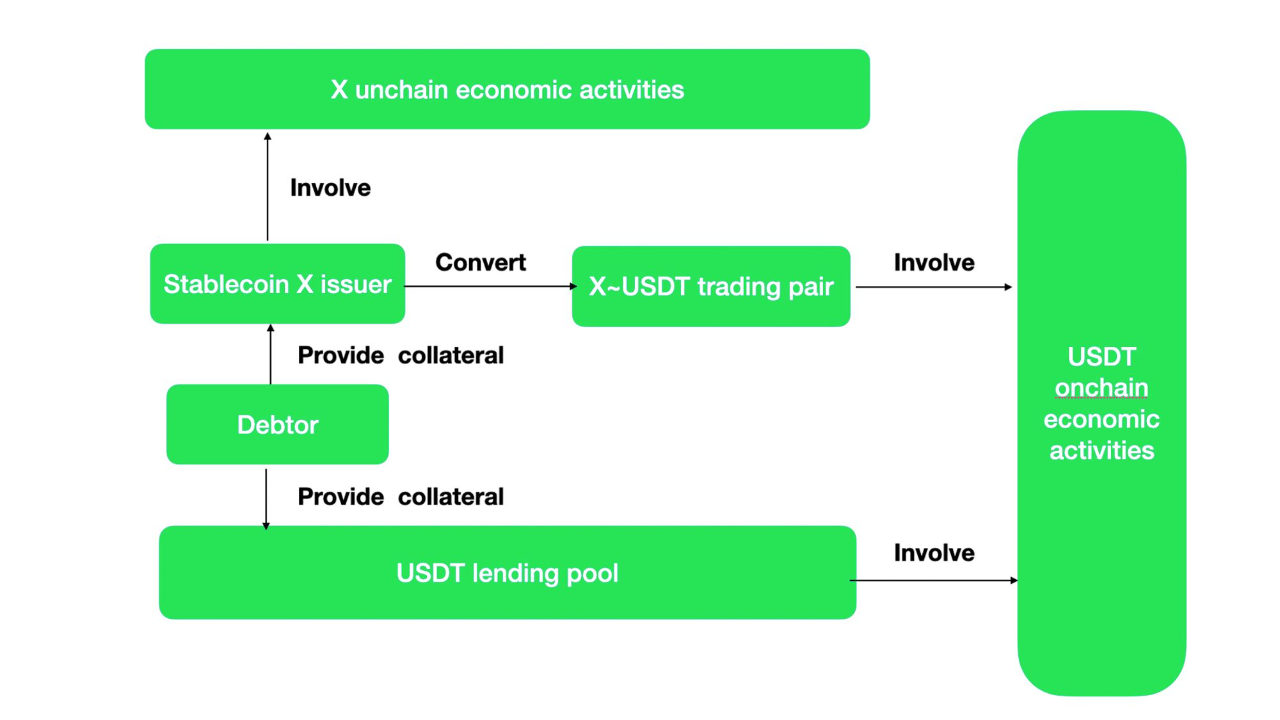

Hệ thống cho vay?

Mô tả hình ảnh

[Hình 3] Tiền tệ/khoản vay ổn định dẫn đến cùng một mục tiêu theo các con đường khác nhau

Giả sử rằng stablecoin không thể tạo ra các hoạt động kinh tế trên chuỗi, thì X stablecoin do người dùng tạo thông qua cơ chế tạo stablecoin chỉ có thể được đổi lấy các stablecoin chính thống với nhiều hoạt động trên chuỗi thông qua các cặp giao dịch, sau đó thực hiện các hoạt động kinh tế. Quá trình này tương đương với nhóm cho vay stablecoin chính thống. Về mặt chức năng, cơ chế tạo Alt-stablecoin + các cặp giao dịch = cho vay thế chấp quá mức.

Và nếu bạn có các hoạt động kinh tế độc đáo của X stablecoin, thì X sẽ khác với USDT và USDC. Điều này sẽ tạo ra USDC, USDT cho X và động lực tham gia vào các hoạt động kinh tế.

Mô tả hình ảnh

[Hình 4] Mất cân bằng tài sản giao dịch Stablecoin: Hoạt động cho vay được coi là kinh doanh

tiêu đề cấp đầu tiên

04 Lãnh thổ của đồng tiền ổn định

Kể từ khi tạo ra USDT vào mùa thu năm 2014, những người tạo ra stablecoin đã thực hiện nhiều nỗ lực tạo stablecoin khác nhau.

Hiện nay, phương pháp chủ đạo nhất vẫn là phương pháp tập trung. Một đô la được gửi vào tài khoản được chỉ định thực tế và một đô la tài sản tiền tệ ổn định được phát hành trực tuyến. Với sự cải thiện dần dần của sự giám sát của chính phủ, các stablecoin tập trung này bị chặn khỏi góc độ giám sát, chẳng hạn như lạm phát ngẫu nhiên hoặc không đủ thanh khoản của tài sản thế chấp. Mức độ tiết lộ cũng dần dần tăng lên. 【Muse labs】【Sam bourgi】Tuy nhiên, nguy cơ tập trung hóa luôn ở bên chúng tôi. Gần đây, do ngân hàng thanh toán bù trừ Silvergate không nộp báo cáo đúng hạn cho SEC, mọi người lại một lần nữa dấy lên lo ngại về việc liệu USDC do Circle phát hành có bị vỡ nợ hay không.

tiêu đề phụ

Phương pháp tạo ổn định

Có một số cách sử dụng thuật toán để tạo ra sự ổn định về giá tiền tệ:

tái cân bằng stablecoin

AmpleForth đã tạo ra một stablecoin giúp cân bằng lại khối lượng phát hành. Mã thông báo có giá mục tiêu, giá thị trường. Lượng AMPL (mã thông báo ổn định của dự án AmpleForth) sẽ tăng hoặc giảm tùy theo chênh lệch giữa giá mục tiêu và giá thị trường. Bằng cách này, giá tiền tệ của AMPL được ổn định, đối với người vay AMPL, giá trị khi vay và trả nợ là như nhau. Tuy nhiên, các tài sản có mệnh giá AMPL trong danh mục đầu tư của người dùng vẫn phải chịu rủi ro thị trường. Để đạt được mục tiêu này, AmpleForth đã thiết kế các công cụ phái sinh phân tầng rủi ro thị trường, một số công cụ phái sinh chịu rủi ro lớn hơn và một số công cụ phái sinh chịu rủi ro tương đối nhỏ. Phản hồi từ thị trường là nó đã thất bại. (Không có thanh khoản nào ở Buttonwood.) Sự ổn định này có được thông qua các công cụ phái sinh không khác gì phòng ngừa rủi ro thị trường thông qua hợp đồng tương lai.

Cơ chế tái cân bằng truyền thống đã mất đi sức sống trên thị trường. Chưa nghe nói về các dự án stablecoin mới tiếp tục sử dụng cơ chế tái cân bằng. Tuy nhiên, chiến lược khuyến khích thanh khoản nghịch đảo (3, 3) gần đây, chúng ta hãy xem một chút ánh sáng. Khuyến khích thanh khoản là điều mà tất cả các stablecoin cần làm và việc giảm phát mã thông báo có thể hỗ trợ hiệu quả cho giá của một stablecoin. Có khả năng khóa stablecoin trong môi trường cho vay hoặc chảy vào nhóm thanh khoản không. Trong các trường hợp khác, stablecoin được hỗ trợ bởi giảm phát không ở dưới nước.

Lưu thông hạn chế của stablecoin

Vào năm 2018, cangulr 90 đã thảo luận với mọi người ở Ethresear rằng khi giá tiền tệ cao hơn giá mục tiêu, người dùng sẽ bị hạn chế mua mã thông báo; khi giá tiền tệ thấp hơn giá mục tiêu, người dùng sẽ bị hạn chế bán mã thông báo. Ý tưởng này sau đó đã được sửa đổi và sử dụng trong hệ thống FEI. So với các hạn chế bắt buộc, FEI áp dụng phương pháp tăng chi phí nhẹ nhàng và "con dao mềm" hạn chế người dùng mua và bán. Sự thất bại của FEI không thể chỉ do hạn chế tính thanh khoản. Franz Oppenheimer cho rằng cơ chế khuyến khích và trừng phạt của FEI là trái với quy luật thị trường. Khi giá của FEI liên tục thấp hơn giá mục tiêu, hình phạt nào sẽ khiến các stablecoin mất đi nhu cầu cơ bản: sau cùng, ai sẽ sở hữu một stablecoin với phí giao dịch cực cao? Giá trị của tiền tệ được phản ánh trong lưu thông. Ổn định giá tiền tệ nhưng mất thanh khoản thì không đáng. Đánh giá về tính thanh khoản của các stablecoin như USDC và DAI, khối lượng giao dịch hàng ngày của FEI chỉ bằng khoảng 1/8 đến 1/10 so với các stablecoin khác.

đúc tiền ổn định

Các mã thông báo không được kiểm soát thường có độ biến động vượt quá tài sản thực. Để hình thành giá tài sản stablecoin tương đối ổn định và giảm thiểu rủi ro thị trường, một số đổi mới áp dụng phân tầng rủi ro tài sản để thay thế hệ thống stablecoin bằng các mã thông báo dao động do hệ thống kiểm soát. Thông qua mối liên kết giữa việc mua lại tiền ổn định và tiền dễ bay hơi, biến động giá của tiền ổn định do cung và cầu có thể được truyền sang tiền dễ bay hơi. Có rất nhiều dự án đã thử từ quan điểm này. Loại nổi tiếng nhất là UST~Luna, sử dụng việc phá hủy Terra cơ bản của chuỗi khối để đổi lấy loại tiền tệ ổn định tương đương UST và có thể thu được số tiền tương đương với Terra bằng cách phá hủy UST. Ngoài ra còn có một số dự án có thể mua đồng tiền trái phiếu khi đồng tiền ổn định thấp hơn giá trị mục tiêu và khi giá của đồng tiền ổn định cao hơn giá trị mục tiêu, bạn có thể sử dụng đồng tiền trái phiếu để mua đồng tiền ổn định với giá trị mục tiêu và sau đó bán chúng trên thị trường. Phần lớn các stablecoin như vậy cuối cùng đều thất bại. Để các mã thông báo dễ bay hơi hấp thụ các biến động tiềm năng của stablecoin vô thời hạn, không dễ để hạn chế việc lưu thông các mã thông báo dễ bay hơi. Sự biến động kéo dài của các đồng tiền dễ bay hơi cuối cùng sẽ làm suy yếu niềm tin vào các đồng tiền ổn định. Dự án duy nhất còn lại là liên kết giữa FRAX và FXS. Và FRAX là stablecoin thuật toán lớn thứ hai. Đặc điểm của nó là việc giới thiệu USDC như hầu hết các tài sản thế chấp tín dụng, cho phép thỏa thuận kiểm soát giá trị của PCV tăng lên đáng kể.

Mặc dù tính ổn định kém (hầu hết các stablecoin này đã trở về 0), nhưng tôi vẫn nghĩ rằng đây là thiết kế stablecoin tiền điện tử nhất: việc nắm bắt giá trị của các mã thông báo phát hành không thông qua mô hình doanh thu-lợi nhuận, mà là một giá trị hệ thống Phương tiện của phân phối, giá trị của mã thông báo biến động có mối tương quan thuận với quy mô của stablecoin.

Stablecoin được thế chấp quá mức

Các stablecoin được thế chấp quá mức hiện là cách phát hành stablecoin phổ biến nhất và trưởng thành nhất dựa trên lý thuyết thực nghiệm. Các stablecoin được thế chấp quá mức do DAI và LUSD đại diện đã hoạt động tốt trong một thời gian dài. Hiện tại, một loạt đối thủ cạnh tranh stablecoin tiềm năng mới là GHO và CrvUSD cũng đang cạnh tranh để áp dụng phương pháp thế chấp quá mức. Các dự án stablecoin được thế chấp quá mức thường được phân loại là các dự án cho vay trong bộ phận DeFi. Bản chất là sử dụng khoản nợ của người dùng làm nền tảng cho việc phát hành tiền tệ ổn định. Không chỉ các ngân hàng trung ương hiện đại sử dụng nợ để phát hành tiền tệ, cách phát hành tiền tệ này có thể đứng trước thử thách của lịch sử.

Luôn có nhiều cách để sử dụng nợ làm phương tiện thanh toán và lưu thông. Ngay từ năm 4000 trước Công nguyên, trên vùng đồng bằng Lưỡng Hà, con người đã phát minh ra những tấm bảng đất sét để ghi lại các sự kiện. Những điều quan trọng sẽ được ghi lại, chẳng hạn như các khoản nợ. Hồ sơ nợ bao gồm nội dung khoản nợ, phương tiện thanh toán để trả nợ, các khoản phạt khi quá hạn trả nợ, v.v. Và những khoản nợ này có thể được sử dụng như một phương tiện thanh toán. Theo mô tả của nhà nhân chủng học David Graber, từ năm 3100 TCN đến năm 2686 TCN, Ai Cập là một xã hội nông nghiệp và việc cho vay ngũ cốc là phổ biến. Người dân sẽ trả lại ngũ cốc vào thời điểm thu hoạch năm mới. Thông tin cho vay ngũ cốc được ghi lại trên bảng đá bùn, bao gồm người vay, số lượng, thời gian, v.v. Máy tính bảng như vậy được gọi là"Henu". Người ta đã dùng những viên đất sét đó làm tiền tệ trong lưu thông hàng hóa. Đồng tiền giấy đầu tiên do con người phát hành là Jiaozi vào thời nhà Tống. Nguồn gốc của loại tiền giấy này cũng là do người dân gửi tiền sắt vào ngân hàng thương mại, chính điều này tạo ra giấy nhận nợ của ngân hàng thương mại cho người tiêu dùng.

Nợ sẽ hình thành nhu cầu cơ bản đối với stablecoin, cho phép stablecoin đạt được giá trị neo. Trong ngắn hạn, khuyến khích người dùng mua lại và phát hành chênh lệch giá bổ sung, đồng thời sử dụng lãi suất để điều chỉnh cung và cầu của stablecoin nhằm đạt được sự ổn định về giá. Stablecoin được thế chấp quá mức có một nhu cầu cơ bản vững chắc: không thể lấy lại tài sản được thế chấp quá mức mà không hoàn trả stablecoin, vì vậy nó có tính ổn định tốt.

tiêu đề phụ

Lựa chọn mỏ neo

Những gì stablecoin nên neo cũng là một vĩ độ để khám phá stablecoin.

Được neo giữ bởi các loại tiền tệ của thế giới truyền thống

Các loại tiền ổn định phổ biến được neo bằng tiền tệ fiat. Giả định cơ bản là giá trị của tiền tệ chính thống tương đối ổn định trong thời gian ngắn, phù hợp với giá trị chuẩn. Về lâu dài, sự ổn định lâu dài về giá trị của tài sản stablecoin chỉ có thể được duy trì nếu các đợt airdrop lãi suất tượng trưng được cung cấp đủ. Với tư cách là tiền tệ thế giới của thời đại trước, vàng cũng được coi là thước đo giá trị. Bằng cách này, stablecoin có thể trực tiếp mượn ảnh hưởng của sự phát triển lâu dài của các loại tiền tệ truyền thống trên thế giới, giảm bớt khó khăn trong việc quảng bá. Hiện tại, phần lớn các stablecoin được ràng buộc với đồng đô la Mỹ, euro hoặc vàng và mọi người tin tưởng nhiều hơn vào sự ổn định về giá trị của các loại tiền này. Điểm khó khăn của loại tiền tệ ổn định theo thuật toán này là nó không thể làm tốt hơn phương pháp tập trung. So với kho tài sản nhỏ trên chuỗi, thế giới tài chính truyền thống có thể được mô tả như một đại dương rộng lớn và một chút thanh khoản có thể nuôi dưỡng toàn bộ thế giới chuỗi khối. Các vụ vỡ nợ và gian lận thông thường sẽ biến mất nếu các cường quốc tập trung từ lâu đã thống trị thế giới sẵn sàng cảnh sát. Trại stablecoin tập trung được hỗ trợ bởi USDT, USDC và BUSD gần như không có cách nào để tồn tại trong cùng một đường đua. Chúng lớn hơn, rẻ hơn và trong hầu hết các trường hợp, tín dụng tốt hơn.

Một vấn đề khác là các stablecoin được neo giữ bởi các loại tiền tệ truyền thống trên thế giới sẽ làm mất đi tính độc lập của chính sách tiền tệ và trở thành cái bóng của đấu thầu hợp pháp. Mượn Thuyết bộ ba bất khả thi của Mundell, không thể nào đồng thời thực hiện được tỷ giá hối đoái, dòng vốn tự do và tính độc lập của chính sách tiền tệ. Trên chuỗi khối, ngoại trừ hành vi hạn chế lưu thông của stablecoin, dòng chảy tự do của các stablecoin khác không bị hạn chế. Khi đồng tiền ổn định đã xác định dòng vốn tự do và tỷ giá hối đoái, thì đồng tiền ổn định này chỉ có thể trở thành cái bóng của đồng tiền pháp định tập trung trong thế giới truyền thống.

chỉ mục tùy chỉnh cho neo

tiêu đề cấp đầu tiên

tiêu đề phụ

Một lộ trình ổn định với rủi ro tập trung

Dưới áp lực thu hẹp bảng cân đối kế toán của Fed, chi phí huy động vốn trong thế giới tài chính truyền thống tiếp tục tăng. Vốn bắt đầu thoát ra khỏi thế giới tiền điện tử một cách có trật tự. Tổng số stablecoin đã giảm từ 246,2 tỷ xuống còn 135,1 tỷ. Thị trường mã hóa thiếu thanh khoản Từ thuật toán thanh khoản tập trung của AMM đến giao dịch ký quỹ và quyền chọn, việc cải thiện tính thanh khoản của tài sản luôn là một nhu cầu khắt khe đối với tài sản trên chuỗi. Stablecoin được tạo ra để cung cấp tính thanh khoản. Khi ngành DeFi dần trưởng thành, nhiều tổ chức DeFi được thành lập đã tham gia cuộc cạnh tranh bằng các tài nguyên và thương hiệu. Cá da trơn trong đại dương xanh của stablecoin là Curve và AAVE.

Bản thân cả Curve và AAVE đều là vua trong ngành DeFi. Trong giao thức DeFi, TVL lần lượt đạt 502 triệu và 478 triệu; từ quan điểm của TVL, nó đứng thứ 3 đến thứ 4 trong giao thức DeFi. Hiện tại, các stablecoin mà Curve và AAVE sẽ làm là các stablecoin được thế chấp quá mức. Hai giao thức có tài sản do giao thức kiểm soát cao như vậy, miễn là chúng có thể chuyển đổi 30%, chúng có thể đạt đến quy mô TVL của FRAX, stablecoin xếp hạng thứ hai. Ngoài ra, không biết liệu Curve và AAVE có tạo riêng các kế hoạch khuyến khích mã thông báo cho các dự án stablecoin tương ứng của họ hay không. Đây là điều kiện mà các dự án stablecoin khác đã phát triển trong chu kỳ trước không có được.

Những ưu điểm do Curve và AAVE mang lại không dừng lại ở đó:

Bản thân Curve là sàn giao dịch stablecoin lớn nhất trên chuỗi. Curve đặc biệt giỏi trong việc xây dựng nhiều stablecoin thành một nhóm và quyền airdrop của Curve cũng được kiểm soát bởi những người nắm giữ reCRV. Tính thanh khoản đầy đủ có thể được thiết lập nhanh chóng thông qua trao đổi tự sở hữu để hướng dẫn đồng tiền ổn định tự sở hữu. Giá trị cốt lõi của stablecoin là cung cấp tính thanh khoản. Curve là một công cụ quản lý để phân phối thanh khoản, có thể trực tiếp trao quyền cho CrvUSD. Ngoài ra, các stablecoin của Curve sẽ được thanh lý bằng cách sử dụng các khoảng thời gian thanh lý thay vì các đường thanh lý. Là một lợi thế của người đến sau, nó sẽ làm giảm tổn thất của người cho vay và thỏa thuận khi thiếu thanh khoản và loại bỏ rủi ro thanh khoản. Cuối cùng, Curve sẽ sử dụng tiên tri của riêng mình để trích dẫn tài sản thế chấp, điều này đáng tin cậy hơn các dịch vụ tiên tri bên ngoài.

Hoạt động kinh doanh của Curve là bao gồm hoàn toàn việc tạo tín dụng tiền tệ và quản lý thanh khoản. Trong số các stablecoin chưa hoàn toàn thoát khỏi đám mây đe dọa tập trung, cá nhân tôi lạc quan nhất về mô hình kinh doanh của Curve. Nó linh hoạt hơn một chút so với USDT và USDC, đồng thời nó có thể xử lý tính thanh khoản của các stablecoin khác về mặt trao đổi. Bởi vì một phần của việc theo đuổi phi tập trung hóa đã bị bỏ rơi, nên việc lựa chọn tài sản thế chấp, hiệu quả của việc tạo tín dụng và tính ổn định của mã thông báo có những lợi thế nhất định so với các stablecoin phi tập trung hoàn toàn.

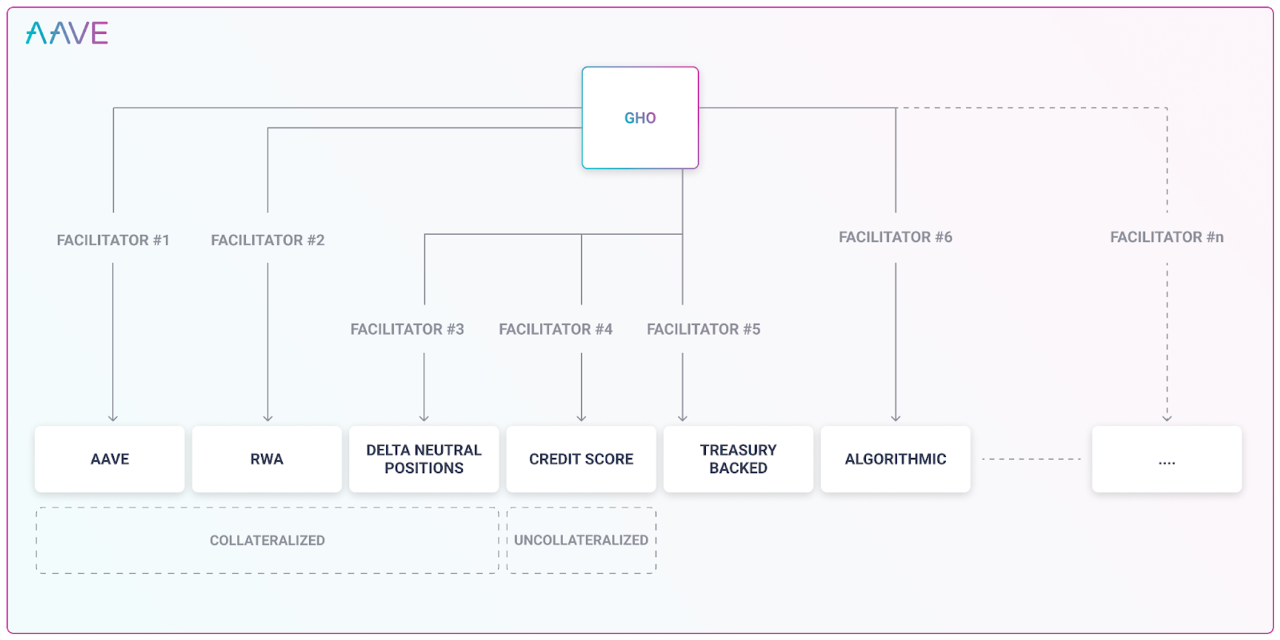

AAVE có mười người dùng hoạt động hàng đầu trong DeFi. Do hoạt động kinh doanh cho vay dài hạn, AAVE có hiểu biết sâu sắc về tài sản thế chấp và rủi ro. Trong kinh doanh cho vay truyền thống, AAVE hạn chế số tiền cho vay quá mức đối với cùng một tài sản thế chấp thông qua quản trị. Khi làm rõ rủi ro thị trường tài sản thế chấp, rủi ro thanh khoản, v.v., ủy ban AAVE không có sự khác biệt trong việc quản lý hoạt động cho vay truyền thống và tạo ra tiền tệ ổn định. Và AAVE có thể tạo ra các đồng tiền ổn định, điều này có thể làm giảm đáng kể chi phí của AAVE. Khi GHO được thiết kế, nó đã xem xét việc tạo ra các đồng tiền ổn định theo nhiều cách khác nhau. Điều này mở rộng các kênh để tạo tín dụng stablecoin. Như đã đề cập trước đó, đường đua stablecoin có lợi thế về quy mô rõ ràng, nếu kế hoạch chi tiết của AAVE có thể được thực hiện, nó sẽ rất đáng sợ. Nhưng có thể thấy từ kế hoạch chi tiết rằng AAVE không coi việc tập trung hóa là rủi ro và các đối thủ cạnh tranh của nó cuối cùng sẽ là các stablecoin tập trung như USDT và USDC.

Hiện đang vay và cho vay trên AAVE, AAVE cần trả cho người dùng của mình một khoản chi phí cho mỗi mã thông báo được cho vay. AAVE chỉ cần trả một khoản chi phí nhất định cho tính thanh khoản. Đây sẽ là một thỏa thuận tốt. Một số stablecoin chỉ cần trả một khoản phí 0,5% để thiết lập nhóm thanh khoản stablecoin trên đường cong, thấp hơn nhiều so với tỷ lệ tiền gửi stablecoin 1,23% -AAVE thấp nhất hiện tại. AAVE đã tạo ra stablecoin GHO của riêng mình, có nhiều lợi thế, chẳng hạn như không sợ thanh khoản cạn kiệt. Trong thiết kế hiện tại của AAVE về lãi suất, khi mã thông báo được cho vay với số lượng lớn và đạt đến giới hạn, lãi suất sẽ tăng mạnh. Đây là một rào cản để ngăn người gửi tiền rút tiền mà không có thanh khoản, khuyến khích người dùng hoàn trả hoặc gửi tiền để cung cấp thanh khoản. Việc cho vay tiền tệ ổn định tự sở hữu không bị giới hạn bởi quy mô của kho bạc, cũng như không ảnh hưởng đến tính thanh khoản của tiền gửi của người khác.

Người kỳ cựu được coi là vua và MakerDAO đang phải đối mặt với sự cạnh tranh khốc liệt. Trong trường hợp kiếm đủ sống, việc mở Spark để cung cấp cho DAI các kịch bản ứng dụng như cho vay nội bộ và tiết kiệm cũng là một nỗ lực để chủ động vượt qua nút thắt cổ chai về quy mô. Nhược điểm của DAI là rõ ràng: MakerDAO liên quan đến RWA. MakerDAO đã mua Trái phiếu kho bạc thực của Hoa Kỳ. Cho dù nó bị hạn chế bởi thế giới thực hay hành vi mua trái phiếu quốc gia ngoài chuỗi không bị hạn chế bởi chuỗi khối và có nguy cơ vỡ nợ, thì DAI do MakerDAO cung cấp, giống như các stablecoin tập trung khác, không còn là thứ không đáng tin cậy nữa. tiền ổn định . Không có sự khác biệt giữa những người dùng được phân đoạn của DAI và USDT và USDC, đồng thời họ cũng là những người dùng không nhạy cảm với rủi ro tập trung. Theo tiết lộ của chính MakerDAO, khoản lỗ ròng trong một năm là 9,4 triệu đô la Mỹ.

Người anh em ổn định xếp thứ hai: FRAX, tài sản thế chấp đằng sau nó là USDC và tài sản phái sinh USDC. Rủi ro tập trung của FRAX được kế thừa từ USDC, không những không thoát khỏi tiền tệ ổn định tập trung mà còn có cùng nguồn gốc với rủi ro USDC. FRAX sẽ phát hành 21.720.976 FXS vào năm 2022. Nếu giá thị trường hiện tại là 9,78, thì FXS sẽ huy động 210 triệu đô la Mỹ ra thị trường.

Trái ngược với các stablecoin tập trung hoàn toàn: Theo báo cáo tài chính quý IV của Coinbase, lợi nhuận của USDC trong một quý năm 2022 sẽ lên tới 292 triệu đô la Mỹ. Tether đã tạo ra khoản lãi 700 triệu đô la trong quý 4 năm 2022.

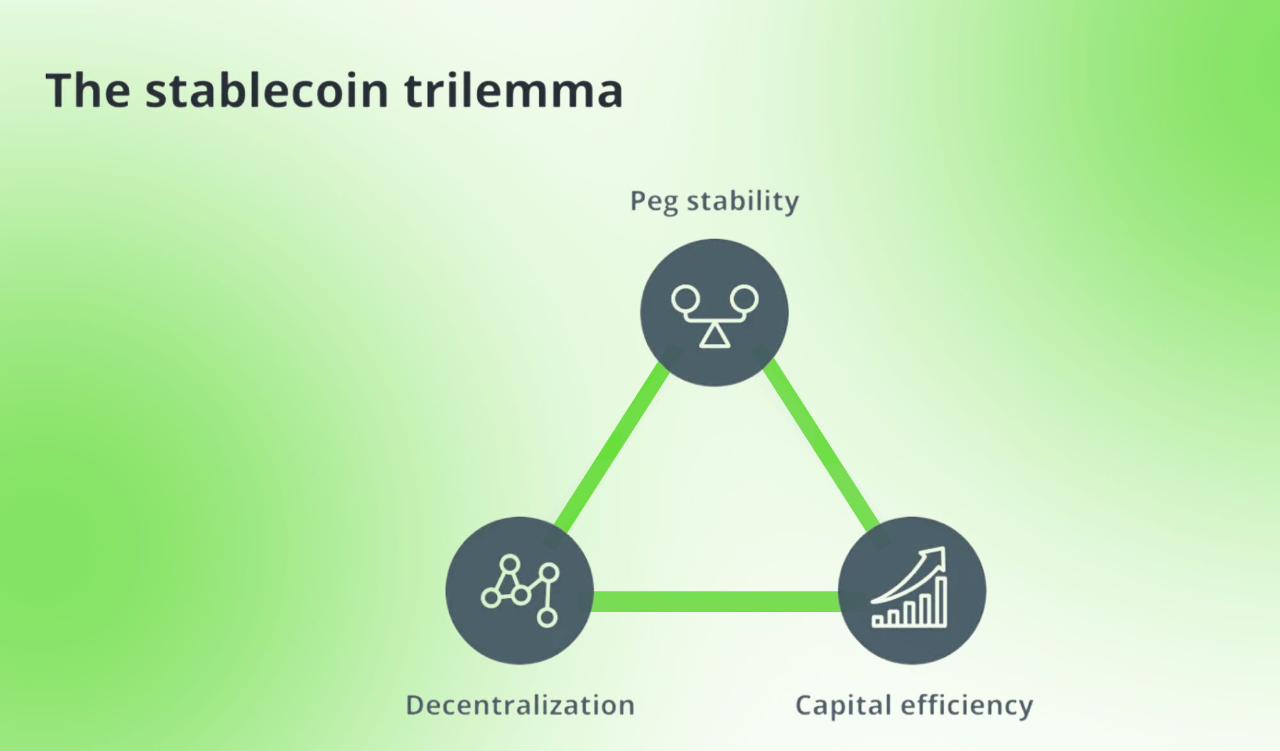

Rủi ro của tiền tệ ổn định là tài sản thế chấp không thể trang trải các khoản nợ và bị tách rời hoàn toàn, hoặc tài sản thế chấp có thể trang trải hoàn toàn các khoản nợ và theo dõi chặt chẽ đồng đô la Mỹ. Miễn là một loại tiền tệ ổn định không loại bỏ hoàn toàn rủi ro tập trung, nó sẽ hoàn toàn chịu rủi ro tập trung. Nó cũng phải đối mặt với nguy cơ tập trung hóa, một mặt, tiền tệ ổn định tập trung không từ bỏ thuật toán sẽ mất tiền với chi phí cao hàng năm và khó mở rộng quy mô; Kết luận là rõ ràng: Một stablecoin hoàn toàn phi tập trung có những lợi thế hoàn toàn không thể so sánh được về hiệu quả và khả năng mở rộng kinh doanh. Về lâu dài, những sản phẩm ổn định cạnh tranh với đường đua chỉ có con đường cụt.

Mô tả hình ảnh

[Hình 5] Tam giác bất khả thi của Stablecoin

tiêu đề phụ

Theo dõi hoàn toàn phi tập trung và ổn định

Ngày nay, hầu hết các stablecoin đều có rủi ro tập trung. Chúng ta hãy xem một vài dự án stablecoin phi tập trung còn lại:

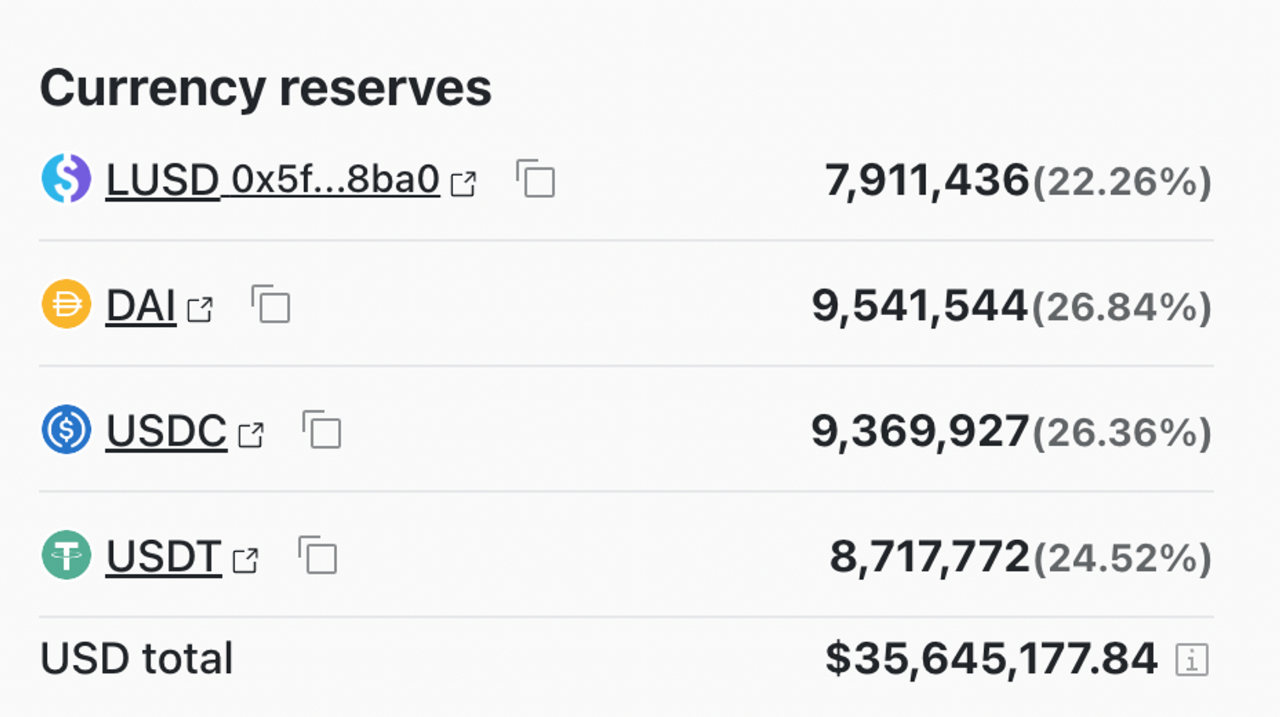

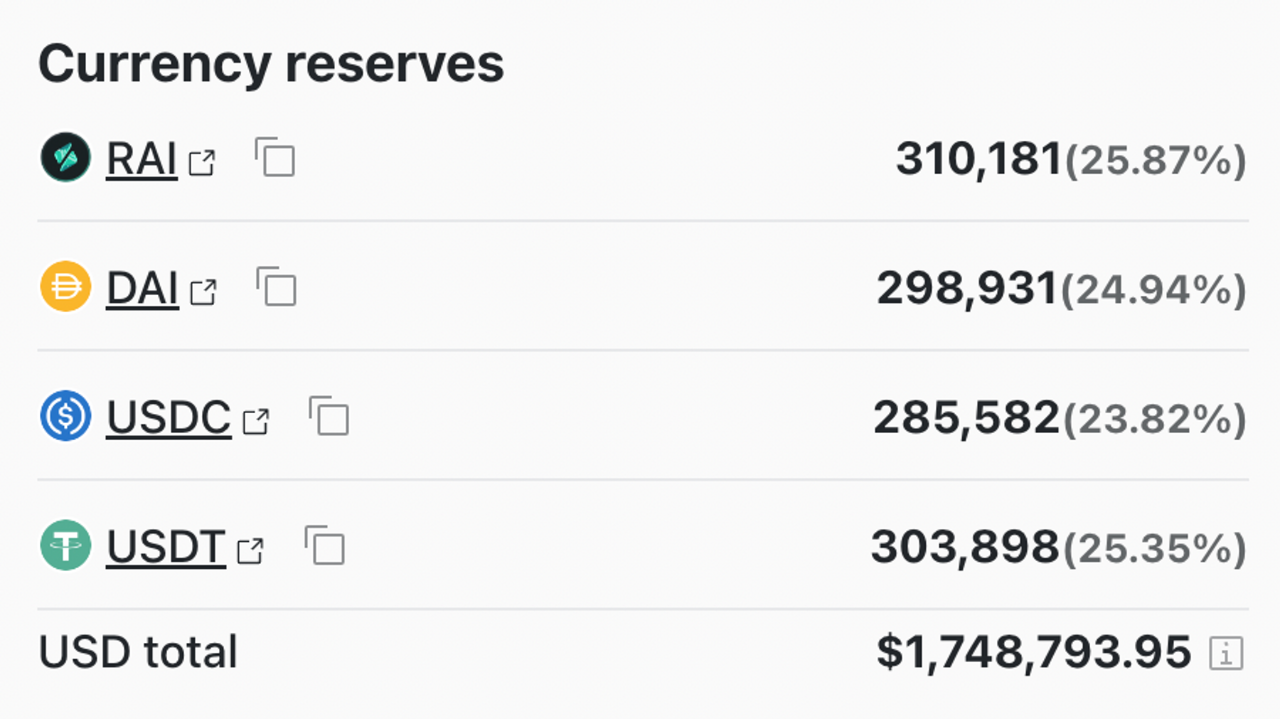

Mô tả hình ảnh

Mô tả hình ảnh

[Hình 7] Cung và cầu LUSD không mất cân bằng

Mô tả hình ảnh

【Bảng 2】Kịch bản cung và cầu LUSD

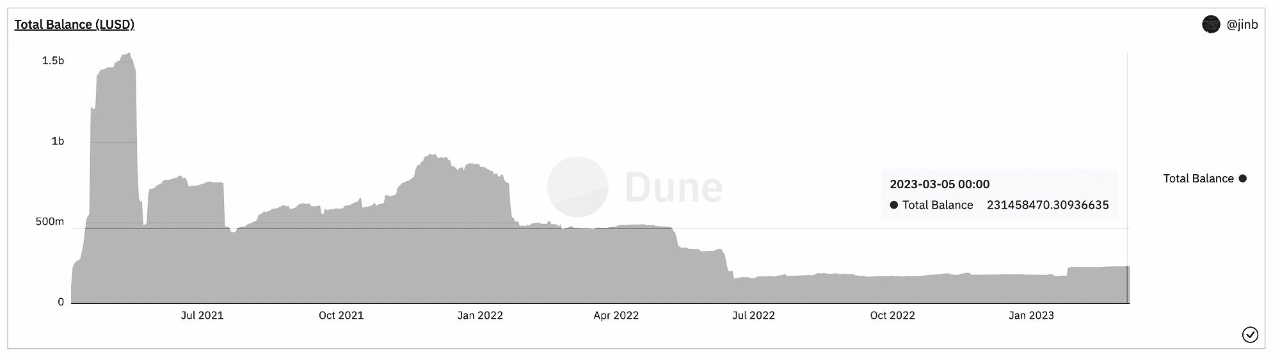

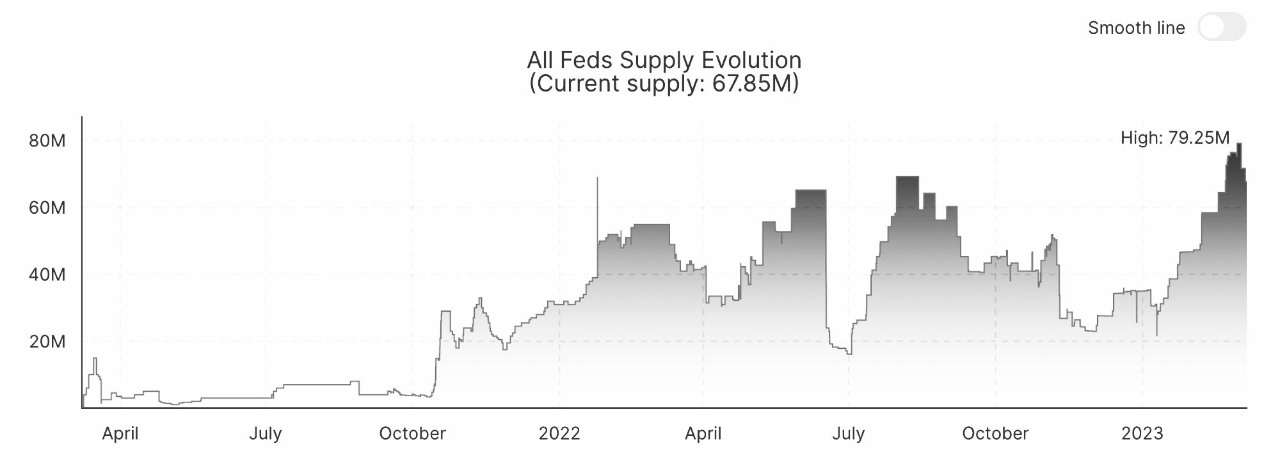

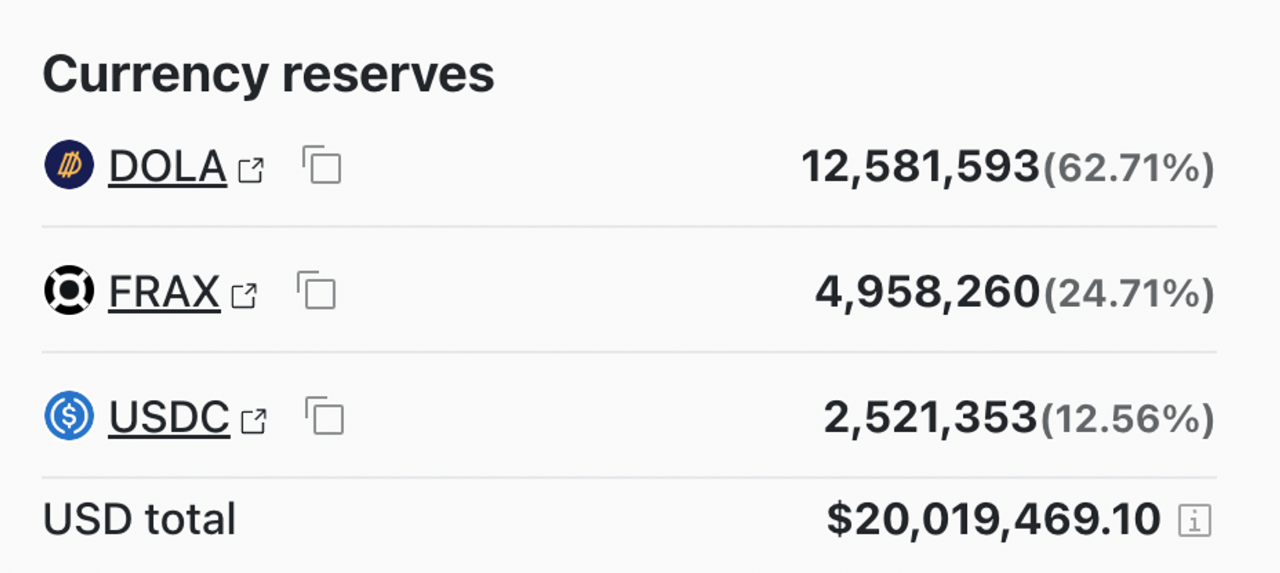

Inverse.finance, Cho vay USD stablecoin DOLA sử dụng tài sản phi tập trung ETH và OETH làm tài sản thế chấp tín dụng. Phương pháp được thông qua cũng là overcollateralization. Cơ chế bình ổn giá vẫn dựa vào kinh doanh chênh lệch giá và kiểm soát lãi suất. Tuy nhiên, DOLA do inverse.finance đúc vẫn được chốt bằng USD, là cái bóng của đồng đô la Mỹ. inverse.finance đã thiết kế đặc biệt mã thông báo DBR, sử dụng DBR làm công cụ thanh toán lãi suất. Giá của DBR phản ánh mức lãi suất của DOLA. Sự xuất hiện của DBR làm cho chiến lược cho vay trở nên linh hoạt hơn. Chú ý đến việc công bố và tiết lộ thông tin trong thiết kế sản phẩm. Loại cân nhắc này thường chỉ được sở hữu bởi các dự án quy mô lớn xuất sắc.

DOLA đã thiết kế một mô hình trái phiếu, khóa giảm giá DOLA để nhận INV, tiền tệ nền tảng của nó.

Mô tả hình ảnh

[Hình 8] Quy mô Dola đang dần mở rộng

Nhược điểm của DOLA là rất rõ ràng, lãi suất cho vay của nó cao tới 4,92%, vượt xa mức lãi suất do MakerDAO cung cấp và cũng cao hơn LUSD, vốn tuyên bố là không tính lãi. Do đó, rất khó để mở rộng quy mô.

tiêu đề cấp đầu tiên

06 Kết luận

người giới thiệu:

người giới thiệu:

https://vitalik.ca/general/2022/05/25/stable.html

https://www.forbes.com/sites/jeffreydorfman/2017/05/17/bitcoin-is-an-asset-not-a-currency/? sh= 73 beeba 42 e 5 b

https://www.tuoluo.cn/article/detail-10093593.html

https://books.google.la/books? hl=en&lr=&id=wWHvAgAAQBAJ&oi=fnd&pg=PP 1&dq=Ancient+Egyptian+Materials+and+Industries&ots=nWxhEHGfAt&sig=cmdQabDZg 8 xxO_GWoLk 8 GzOxw 5 U&redir_esc=y#v=onepage&q=Ancient Egyptian Materials and Industries&f=false

https://foresightnews.pro/article/detail/22514

https://cointelegraph.com/news/circle-discloses-full-breakdown-of-55-7 b-usdc-reserves

https://ethresear.ch/t/who-is-the-moses-parting-the-red-sea-in-algo-stablecoin-after-fei-s-dilemma-gyroscope-or-titi/10246

https://docs.liquity.org/faq/stability-pool-and-liquidations

https://news.marsbit.co/20221212213954752574.html

Money in the Late Old Kingdom: A Study of the Types and Functions of Clay Tokens Used as Money in Ancient Egypt