Nghiên cứu chuyên sâu về di sản của DeFi: cho vay lãi suất cố định (Phần 1)

Tác giả gốc: S Capital Research, được xuất bản bởi Odaily với sự cho phép

SCapital.fi là một quỹ đầu tư chuỗi khối toàn diện chống chu kỳ. Hoạt động kinh doanh của quỹ bao gồm khai thác bitcoin, đầu tư mạo hiểm trên thị trường sơ cấp và tham gia sâu vào các hoạt động tài chính phi tập trung trên thị trường thứ cấp dựa trên phân tích thị trường/ngành.

Background

tiêu đề cấp đầu tiên

Trong tài chính truyền thống, các khoản vay có lãi suất cố định là phổ biến và các ngân hàng thương mại có được chi phí tài trợ thấp hơn thông qua tiền gửi của khách hàng. Người vay nhận được các khoản vay với chi phí tài chính cao hơn dưới dạng tài sản thế chấp để đáp ứng nhu cầu của họ để bắt đầu kinh doanh, vay mua nhà và vay mua ô tô. Trong phương thức này, các ngân hàng thương mại tận dụng lợi thế thương hiệu và độc quyền giấy phép của mình để khiến người đi vay phải trả chi phí tài chính cao hơn và chi phí thời gian trong quá trình xin vay. Từ góc độ người gửi tiền, thu nhập từ tiền gửi khó vượt lạm phát. Mô hình quản lý và kiểm soát rủi ro của tài chính truyền thống dẫn đến hiệu quả tổng thể thấp."Nhà đầu tư tỷ phú Mark Cuban đã nói về sự phát triển của DeFi:"。

Lợi ích cơ bản của DeFi là nó đơn giản hóa việc vay và cho vay vì mục đích cá nhân, vì việc vay tiền từ ngân hàng rất phức tạp

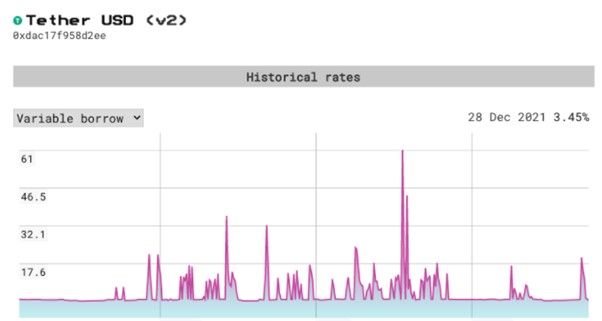

Phương thức cho vay DeFi chính hiện nay là cơ chế lãi suất thả nổi dựa trên thế chấp quá mức, lãi suất cho vay và lãi suất tiền gửi sẽ dao động theo nhu cầu của người dùng. Càng nhiều tài sản có thể vay được trong nhóm quỹ, tỷ lệ vay chung sẽ càng thấp.Các thỏa thuận đại diện cho các sản phẩm như vậy là Compound và AAVE. Tuy nhiên, do tính biến động cao của lãi suất trong DeFi, rủi ro của các khoản vay có lãi suất thả nổi cao, khiến các nhà đầu tư tiền điện tử không thể quản lý quỹ theo cách có thể dự đoán được trong một thời gian dài. Lấy AAVE làm ví dụ, từ ngày 29 đến ngày 30 tháng 10 năm 2021, tỷ lệ vay USDT đã tăng mạnh từ 3,73% lên 61% trong vòng một ngày. thường cầm cố tài sản chất lượng cao để đổi lấy thanh khoản ngắn hạn khi thiếu thanh khoản, họ thường không thể trả nợ kịp thời khi lãi suất tăng mạnh và chỉ có thể chịu lãi suất cao ngoài kế hoạch hoặc đấu giá chiết khấu nợ xấu thế chấp Hương vị. Từ góc độ phát triển của Hệ sinh thái DeFi, sự không chắc chắn về lãi suất cao như vậy chắc chắn sẽ cản trở sự phát triển của thị trường trên quy mô lớn hơn và thỏa thuận cho vay lãi suất cố định chỉ có thể lấp đầy khoảng trống này.

Trong cho vay lãi suất cố định, lãi suất không thay đổi trong suốt thời hạn cho vay. Do lãi suất được biết là đã được ấn định trước nên các khoản vay có lãi suất cố định ít rủi ro hơn và có thể thu hút nhiều trường hợp sử dụng rộng hơn, dài hạn hơn và có rủi ro thấp hơn.

Có nhiều cách để thực hiện lãi suất cố định, bao gồm các thỏa thuận cho vay có lãi suất cố định cơ bản, các thỏa thuận tách biệt lãi suất gốc, phân tầng có cấu trúc (các dẫn xuất lãi suất cố định) và các thỏa thuận lãi suất cố định theo lý thuyết trò chơi. Phần đầu tiên sẽ tập trung vào thỏa thuận cho vay lãi suất cố định cơ bản, tìm hiểu cơ chế cơ bản của việc thực hiện lãi suất cố định, các trường hợp sử dụng và phân tích so sánh.

tiêu đề cấp đầu tiên

Thỏa thuận cho vay lãi suất cố định cơ bản"Một cơ chế cơ bản mà giao thức cho vay lãi suất cố định cơ bản đạt được mục tiêu này là". Trái phiếu tương đương với một loại IOU, trên đó người phát hành sẽ đánh dấu khoản lãi phải trả trước hạn, có thể dùng để mua trái phiếu thấp hơn mệnh giá và không cần trả lãi. trái phiếu coupon. Logic là sử dụng trái phiếu chiết khấu trước. Người mua và bán trái phiếu sẽ được hoàn trả bằng mệnh giá của giá gốc vào ngày đáo hạn và chênh lệch giá đại diện cho tiền lãi, vì vậy lãi suất cố định có thể chấp nhận được đối với người đi vay và người gửi tiền có thể được xác định bằng cách cân đối cung và cầu trên thị trường. Trong giao thức DeFi, mô hình trái phiếu zero-coupon thường là tạo ra token tài sản có chức năng trái phiếu bằng cách thế chấp tài sản. Người dùng có thể giao dịch, trao đổi và xây dựng các sản phẩm vĩnh viễn cho token trái phiếu theo nhu cầu của họ. lợi nhuận trước ngày đáo hạn, các dự án tiêu biểu bao gồm Notional Finance và Yield Protocol.

Notional Finance

Notional Finance là một trong những thỏa thuận cho vay đầu tiên trên chuỗi khối Ethereum cung cấp dịch vụ lãi suất cố định, cho phép các nhà giao dịch tiền điện tử gửi và cho vay tài sản kỹ thuật số với lãi suất cố định và lãi suất bị khóa sẽ không bị dao động bởi biến động của thị trường.

Basic Mechanism

tiêu đề phụ

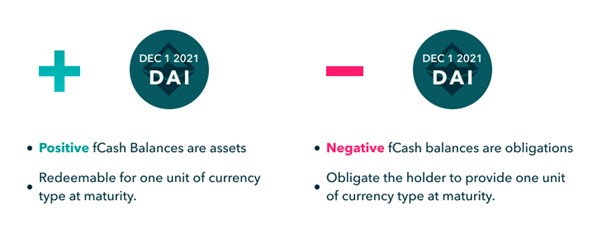

Mã thông báo fCash luôn được tạo theo cặp: tài sản và nợ phải trả. Trong toàn bộ hệ thống Notional, tài sản và nợ phải trả luôn bằng không. Ở đây cũng hiểu rõ rằng quyền và nghĩa vụ phải tương hỗ với nhau.

chữ

Tiền tệ định giá VS Tiền tệ thanh toán

Trong Notional V2, loại tiền mệnh giá của mã thông báo fCash khác với loại tiền thanh toán của nó. fCash được định giá bằng các token cơ bản như DAI hoặc USDC, nhưng nó được thanh toán bằng cToken như cDAI hoặc cUSDC (cToken là chứng chỉ tiền gửi của Compound). Ví dụ: khi đáo hạn, 100 fDAI vào ngày 1 tháng 12 năm 2021 không thể đổi trực tiếp thành 100 DAI, nhưng có thể đổi lấy cDAI trị giá 100 DAI, sau đó tự do chuyển đổi thành DAI theo ý muốn của người dùng.

Đây là nơi mà hệ sinh thái Notional được thiết kế khéo léo. Bằng cách tách biệt đồng tiền định giá khỏi đồng tiền thanh toán, cToken (chẳng hạn như cDAI) được sử dụng để tối ưu hóa hiệu quả sử dụng vốn của Notional, trong khi vẫn cho phép vay lãi suất cố định đối với các token cơ bản (chẳng hạn như DAI). Thiết kế này có hai lợi ích chính.

Theo quan điểm của người gửi tiền, vì tài sản cơ bản của Notional là cToken, nên sau khi khoản vay hết hạn, người gửi tiền sẽ ngay lập tức ngừng kiếm lãi suất cố định và fCash sẽ tự động được chuyển đổi thành cToken của Compound để kiếm lãi suất thả nổi. Nói cách khác, điều này có nghĩa là khi một khoản vay có lãi suất cố định đáo hạn, ngay cả khi nó không được tái tục, nó sẽ bắt đầu được tính vào tỷ lệ tiền gửi cToken thay đổi.

chữ

cơ chế giải quyết

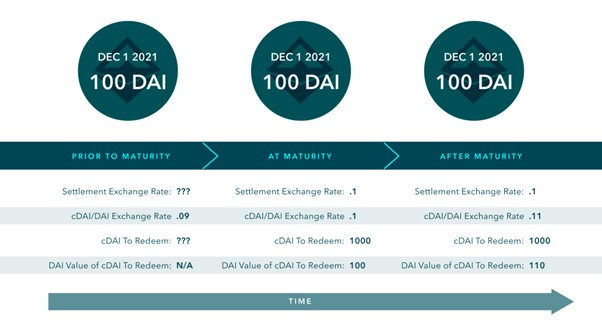

Vào thời điểm đáo hạn của tài sản tiền mặt, Notional xác định số lượng cToken tương đương với đơn vị tiền tệ có mệnh giá của tài sản tiền mặt và chuyển đổi tiền mặt trong tài khoản thành số lượng cToken đó. Ví dụ: khi hết hạn, 100 fDAI vào ngày 1 tháng 12 năm 2021 sẽ được chuyển đổi thành cDAI trị giá 100 DAI vào ngày 1 tháng 12 năm 2021.

Về mặt cơ học, số tiền thanh toán của cDAI được xác định bởi tỷ giá hối đoái thanh toán. Tỷ lệ thanh toán được định nghĩa là tỷ lệ cDAI/DAI khi đáo hạn. Tỷ lệ thanh toán không xác định trước khi đáo hạn, được ấn định khi đáo hạn và không thay đổi sau khi đáo hạn.

Dưới đây là cách giá trị của 100 fDAI thay đổi theo thời gian và với tỷ giá hối đoái cDAI/DAI vào ngày 1 tháng 12 năm 2021."cDAI to Redeem "phải nhận thức được là,"cDAI to Redeem "được đặt thành số tiền chính xác để"cDAI to Redeem "Giá trị DAI khi đáo hạn bằng với mệnh giá của fCash. mặc dù"cDAI to Redeem "Giá trị DAI tăng,

Không thay đổi sau khi hết hạn. Điều này phản ánh thực tế là số dư tiền mặt của Notional tích lũy thụ động lãi suất tiền gửi cToken.

Sau khi hiểu cơ chế cơ bản của tài sản cơ bản của Notional, hãy tìm hiểu sâu hơn về cách người vay, người gửi tiền và nhà cung cấp thanh khoản tương tác với nhóm thanh khoản để đạt được khoản cho vay có lãi suất cố định.

Liquidity Pool and nToken

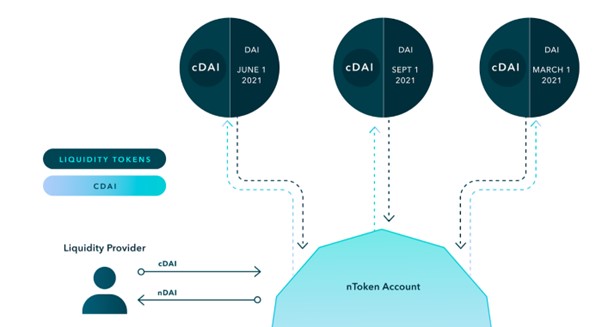

Tuy nhiên, cần nhấn mạnh rằng vì người gửi tiền và người đi vay không có khả năng gửi và vay đồng thời, nên đối tác của người gửi tiền và người đi vay là Liquidity Pool và những nhà cung cấp thanh khoản này đảm bảo rằng bất cứ lúc nào cả tiền mặt và fCash đều có sẵn cho người gửi tiền hoặc người vay và nhận lại phí giao dịch. Do đó, trước tiên chúng ta cần hiểu cách thức Quỹ thanh khoản được thành lập, bởi vì nếu không có LP nào bơm tiền vào quỹ, thì sẽ không có hoạt động cho vay với lãi suất cố định.

Notional cung cấp các giao dịch fCash trong nhóm thanh khoản hỗ trợ AMM tích hợp. Nhóm thanh khoản đáng chú ý giữ fCash và tiền tệ thanh toán của nó (ví dụ: cDai và fDai cùng nhau).

Các nhà cung cấp thanh khoản cung cấp cToken cho nhóm thanh khoản của Notional và nhận nToken làm chứng chỉ, chứng chỉ này không có ngày hết hạn và có thể được đổi bất kỳ lúc nào. nTokens là tài sản ERC-20 đại diện cho phần của Notional trong tổng thanh khoản của một loại tiền tệ cụ thể. nTokens cho phép LP cung cấp thanh khoản một cách thụ động cho tất cả các nhóm thanh khoản đang hoạt động của một loại tiền tệ cụ thể mà không cần tương tác với nhóm thanh khoản cơ bản theo bất kỳ cách nào. Hệ thống sẽ tự động phân phối thanh khoản tập trung cho từng nhóm và tỷ lệ phân phối được xác định bởi quản trị cộng đồng để tối đa hóa hiệu quả sử dụng vốn.

Một phần của cToken đã gửi sẽ được sử dụng để mua fCash. Do đó, nhóm thanh khoản bao gồm cToken và fCash và thu nhập lãi suất hỗn hợp của nToken sẽ nằm giữa lãi suất tiền gửi của fCash và Compound.

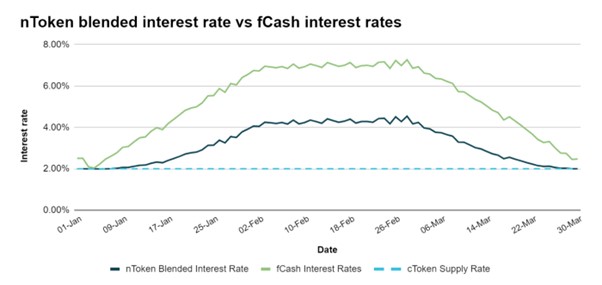

Mặc dù lợi nhuận thu được từ các nhà cung cấp thanh khoản thấp hơn lãi suất fCash, nhưng mục đích của LP không bao giờ là thu được lợi nhuận cố định, vì vậy giao thức có các cách sau để thưởng cho các nhà cung cấp thanh khoản."Phí giao dịch được tạo cho mỗi khoản tiền gửi và vay, tiền lãi fCash, tiền lãi thị trường tiền tệ cơ bản với tư cách là người gửi tiền thụ động của Hợp chất và phần thưởng từ mã thông báo quản trị cộng đồng LƯU Ý. Ba nguồn trả lại đầu tiên được bao gồm"lai suât thay đổi

Ở APY. APY biến thường được duy trì ở mức khoảng 0,5%, nhưng có những trường hợp cực đoan có thể xuất hiện giá trị âm. Ví dụ, khi thiếu người đi vay (số lượng lớn người gửi tiền), LP trở thành người đi vay và cần phải trả lãi đến hạn. Giá trị âm có nghĩa là phí giao dịch cộng với thu nhập của Compound không đủ để trang trải lãi do hành vi vay của LP tạo ra. Khi thiếu người gửi tiền (số lượng lớn người đi vay), LP trở thành người gửi tiền và sẽ nhận được tiền lãi khi đáo hạn, do đó làm tăng biến APY.

Initial Status

Hãy minh họa bằng một ví dụ:

Scenario 1

Giả sử rằng nhóm thanh khoản ở trạng thái ban đầu vào tháng 3 năm 2022, hãy chia nhỏ các nToken thành các yêu cầu cơ bản của chúng. Để đơn giản, giả sử rằng mỗi nToken có một yêu cầu đối với 1 cToken và 1 fCash. Hiện tại, hành vi cho vay được duy trì ở trạng thái cân bằng, tại thời điểm này, vị thế tiền mặt ròng của fCash là 0.

Scenario 2

Hãy coi người dùng đầu tiên là người vay, vay 100 cToken từ ngày đáo hạn tháng 3 năm 2022 để đổi lấy 105 fCash. Tại thời điểm này, Yêu cầu cToken nhóm thanh khoản giảm xuống 100 và Yêu cầu fCash tăng lên 305. Vì vậy, hiện tại nToken có vị thế tiền mặt ròng là +105 vào ngày hết hạn vào tháng 3 năm 2022. Nói cách khác, nToken (nhà cung cấp thanh khoản) hiện là người gửi tiền ròng trong giai đoạn này và sẽ nhận được tiền lãi khi hết hạn.

Người dùng thứ hai chọn gửi 200 cToken với cùng thời hạn với người gửi tiền để đổi lấy 208 fCash. Tại thời điểm này, Yêu cầu cToken nhóm thanh khoản đã tăng lên 300 và Yêu cầu fCash giảm xuống còn 97. Vì vậy, hiện tại nToken có vị thế tiền mặt ròng là -103 vào ngày hết hạn vào tháng 3 năm 2022. Nói cách khác, nTokens (nhà cung cấp thanh khoản) hiện là người vay ròng trong thời hạn này. Biến APY sẽ âm nếu fCash âm hết hạn với lãi suất cao hơn phí giao dịch cộng với lợi tức của Hợp chất.

Vị trí tiền mặt ròng của nToken phản ánh hoạt động tổng hợp của tất cả người dùng cuối trên Notional. Khi nToken có vị thế tiền mặt ròng lớn, điều đó có nghĩa là hoạt động của người dùng cuối đã bị nghiêng về một hướng. Vị thế tiền mặt ròng lớn cũng ảnh hưởng đến trải nghiệm trượt giá của người dùng khi đổi nTokens của họ.

Sau khi hiểu cơ chế hoạt động cơ bản của tất cả các nhóm thanh khoản và tài sản cơ bản ở trên, việc hiểu các khoản vay và tiền gửi có lãi suất cố định sẽ dễ dàng hơn.

tiêu đề cấp đầu tiên

Cơ sở cho vay tiền gửi lãi suất cố định

Người gửi tiền khóa lãi suất bằng cách mua fCash chiết khấu, đại diện cho số tiền họ được hưởng bằng loại tiền cơ bản khi đáo hạn. Người vay đúc fCash với tài sản thế chấp dư thừa và bán fCash để lấy tiền tệ cơ sở để đổi lấy nghĩa vụ trả nợ vào một thời điểm cụ thể trong tương lai.

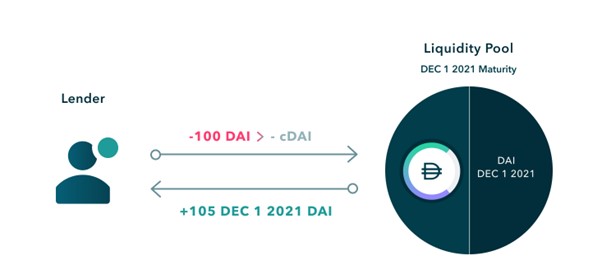

Tiền gửi có lãi suất cố định: Người gửi tiền trả Dai cho nhóm thanh khoản và hệ thống sẽ tự động gửi Dai vào Hợp chất để đổi lấy cDai, sau đó mua trái phiếu chiết khấu bằng 0 fDai trong nhóm thanh khoản. Sự khác biệt giữa Dai do người gửi tiền thanh toán trong quá trình giao dịch và fDai có thể nhận được bằng đồng tiền cơ sở của nó khi đáo hạn là tiền lãi tiền gửi cố định mà người gửi tiền nhận được.

Trong ví dụ dưới đây, một người gửi tiền muốn cho Notional vay 100 DAI với lãi suất cố định trong một năm. Trước tiên, người gửi tiền chuyển đổi 100 DAI của họ thành cDAI, sau đó gửi cDAI vào nhóm thanh khoản đáng chú ý để đổi lấy 105 fDAI. Khi khoản vay đáo hạn vào ngày 1 tháng 12 năm 2021, người gửi tiền có thể đổi 105 fDAI của họ lấy cDAI, sau đó chuyển đổi cDai thành 105 DAI.

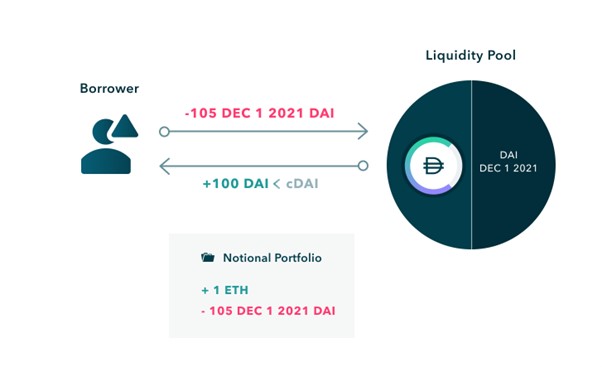

Khoản vay có lãi suất cố định: Sau khi thế chấp ETH quá mức, người vay có thể đúc một lượng fDai nhất định, số tiền này sẽ được hệ thống bán vào cDai và cuối cùng được lấy từ Compound để thực hiện khoản vay có lãi suất cố định. sự khác biệt giữa Dai và fDai được đúc là lãi suất cho vay cố định mà người vay phải trả khi đáo hạn.

Trong ví dụ sau, trước tiên, người vay gửi ETH vào Notional:

Sau đó, người vay sẽ đúc một cặp mã thông báo fCash vào ngày đáo hạn đã chọn là ngày 1 tháng 12 năm 2021.

Người vay hiện có thể bán mã thông báo fCash dương vào nhóm thanh khoản của họ để đổi lấy tiền tệ cơ sở.

Liquidation

Giờ đây, người vay nhận được khoản vay bằng cách thế chấp tài sản, cũng như nghĩa vụ trả nợ trong tương lai (không thể lấy lại tài sản thế chấp trước khi trả lại khoản vay). Sự khác biệt giữa số tiền trả nợ đến hạn và số tiền đã vay là tiền lãi cố định mà người đi vay phải trả.

Roll over

Khi giá của tài sản thế chấp thay đổi thì lãi suất thế chấp của người đi vay cũng thay đổi theo. Ví dụ: tỷ lệ thế chấp tối thiểu để vay USDC bằng ETH làm tài sản thế chấp là 145%. Nếu tỷ lệ thế chấp giảm xuống dưới 145%, tài sản thế chấp của người đi vay sẽ bắt đầu được hệ thống thanh lý. Trong quá trình thanh lý, người thanh lý mua một phần tài sản thế chấp của tài khoản với giá chiết khấu so với giá của máy tiên tri trên chuỗi và trả một phần nợ của tài khoản đang được thanh lý. Người thanh lý có thể mua ít nhất 40% tài sản thế chấp của tài khoản.

Notional AMM

Nếu quá thời hạn mà bên vay không thanh lý, đến hạn mà không trả được nợ theo thỏa thuận thì bên vay sẽ bị bên thứ ba tự động cưỡng chế chuyển nhượng với lãi suất phạt. Tỷ lệ phạt hiện được đặt ở mức 250 điểm cơ bản (2,5%). Ví dụ, nếu tỷ lệ vay trước đây là 6%, tỷ lệ mới sẽ là 8,5% cho đến khi người vay trả nợ. Người đi vay cũng có thể chuyển khoản nợ sang các kỳ hạn trong tương lai với mức lãi suất hiện hành cho kỳ hạn đó. Điều này có nghĩa là người đi vay có thể lựa chọn không trả nợ trước mà khoanh nợ đến kỳ hạn gần nhất và người đi vay có thể trả nợ vào kỳ hạn tiếp theo.

Price of Zero Coupon Bond = Maturity Value / ( 1 + r)^n

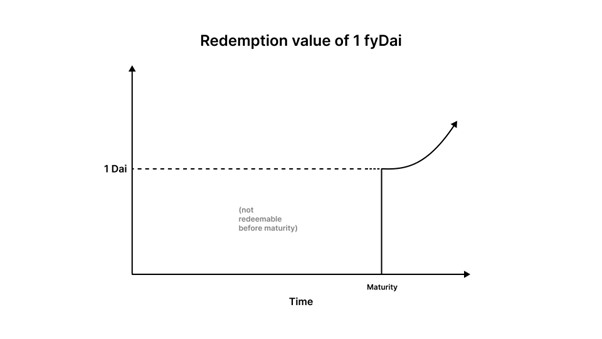

fCash do Notional thiết kế về cơ bản là trái phiếu không lãi suất và một đặc điểm rất quan trọng của trái phiếu không lãi suất là giá trị sẽ thay đổi theo thời gian:

Như có thể thấy từ công thức trên, mặc dù lãi suất không đổi trong suốt thời kỳ, nhưng giá của trái phiếu không lãi suất cũng sẽ thay đổi theo thời gian. Càng gần đến ngày đáo hạn, giá của trái phiếu sẽ càng gần với mệnh giá và cuối cùng tỷ giá hối đoái giữa hai bên sẽ có xu hướng bằng 1. Từ một quan điểm khác, nếu chúng ta sử dụng x×y=k của Uniswap làm đường cong AMM, nếu không có ai có bất kỳ giao dịch nào trong khoảng thời gian đó, trạng thái của nhóm quỹ sẽ không thay đổi và giá của trái phiếu không trả lãi suất cũng sẽ không thay đổi. Khi ngày hết hạn đến gần, APY sẽ cho thấy sự tăng trưởng theo cấp số nhân, thu hút mọi người tham gia kinh doanh chênh lệch giá và khiến các nhà cung cấp thanh khoản chịu tổn thất tạm thời.

Do đó, AMM không xem xét biến thời gian sẽ không còn hiệu quả trong việc định giá fCash trên thị trường thứ cấp. Chúng ta cần một đường cong có thể tự động thay đổi báo giá để giá của trái phiếu không trả lãi suất nhạy cảm hơn với những thay đổi trong thời gian và lãi suất ngay từ đầu, và có thể thay đổi theo điều kiện thị trường, khi gần đến ngày đáo hạn, thị giá sẽ tiếp tục hội tụ về mệnh giá.

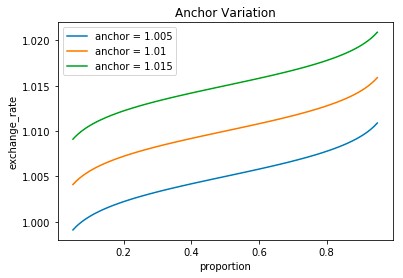

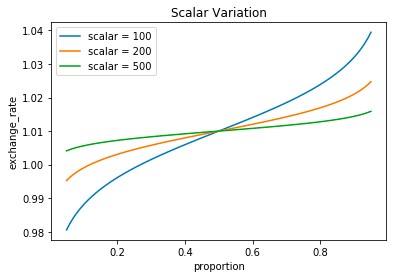

AMM danh nghĩa bao gồm ba biến - Scalar, Anchor, Liquidity fee

Scalar và Anchor cho phép thay đổi độ dốc của đường cong và vị trí của nó trong mặt phẳng xy tương ứng. Tham số Scalar thể hiện mức độ nhạy cảm của giá đối với nhu cầu. Khi ngày đáo hạn đến gần, đường cong sẽ trở nên mượt mà hơn, do đó tính thanh khoản sẽ tập trung vào mức giá được tán thành bởi tham số Anchor. Tăng giá trị Scalar sẽ làm phẳng đường cong, giảm giá trị Scalar sẽ làm cho nó dốc hơn. Điều này có nghĩa là giá trị Scalar càng lớn thì đường cong càng ít nhạy cảm và càng ít trượt giá trên một giao dịch nhất định. Ngược lại, một giá trị Scalar nhỏ hơn sẽ dẫn đến một đường cong nhạy cảm hơn và trượt giá nhiều hơn trên một giao dịch nhất định. Thay đổi Anchor có thể di chuyển đường cong lên và xuống trên mặt phẳng XY. Khái niệm thiết kế của Anchor là khi giá không thay đổi, Anchor có thể giữ lãi suất không đổi và ngăn không cho thay đổi thời gian ảnh hưởng đến lãi suất.

Do đó, chúng ta có thể nhận được công thức định giá của Notional AMM bằng cách kết hợp ba tham số trên:

Yield Protocol

tiêu đề phụ

Basic Mechanism

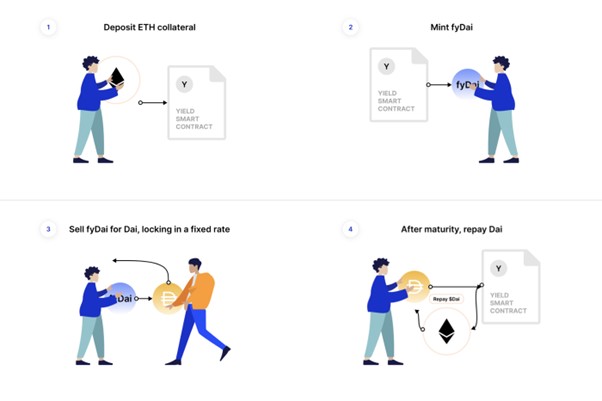

Cơ chế hoạt động cơ bản của Yield giống và khác Notional. Lợi tức cho phép người vay thế chấp một tài sản để đúc fytoken. Các fytoken ở đây tương đương với trái phiếu không trả lãi, không tự trả lãi. Tiền lãi được xác định bởi chênh lệch giữa mệnh giá của mã thông báo và giá đã trả. Nếu nó được sử dụng làm tài sản thế chấp của vị thế vay Khi giá trị thấp hơn giá trị khoản nợ * tỷ lệ thế chấp, vị thế sẽ được bán đấu giá và thanh lý. Do đó, toàn bộ hệ sinh thái Yield xoay quanh fytoken, đóng vai trò là lãi suất cố định cho các khoản vay của người dùng dưới dạng trái phiếu không lãi suất.

Cơ chế huy động và vay theo lãi suất cố định như sau:

Tiền gửi có lãi suất cố định: Người gửi tiền hiện mua trái phiếu không lãi suất fydai với mức chiết khấu và mua lại chúng sau ngày đáo hạn để nhận lãi suất cố định, trong đó chênh lệch giữa Dai và fDai là lãi suất. Nếu người gửi tiền không đổi fydai khi đáo hạn, anh ta sẽ bắt đầu kiếm được lãi suất thả nổi cDai của Compound từ fyDai cho đến khi anh ta quyết định đổi nó lấy Dai.

Vay theo lãi suất cố định: trước tiên, người dùng gửi tài sản thế chấp như ETH để đúc fyDai, sau đó bán nó thành Dai.Vì fyDai được chiết khấu nên số lượng Dai họ nhận được sẽ giảm đi và sự khác biệt giữa hai loại này là chi phí vay của người dùng.

Quản lý vị trí thanh khoản

Yield Space(AMM)

Vì mỗi đợt của trái phiếu không lãi suất có ngày đáo hạn và giá khác nhau, giao dịch trong mỗi đợt đòi hỏi một nhóm thanh khoản riêng. Hiện tại, thời hạn của thỏa thuận lợi nhuận trên mỗi đợt là 6 tháng. Để loại bỏ việc các nhà cung cấp thanh khoản phải thường xuyên điều chỉnh vị trí của họ, thanh khoản sẽ tự động chuyển sang giai đoạn mới nhất sau khi hết hạn, để các nhà cung cấp thanh khoản có thể tiếp tục kiếm phí mà không phải trả thêm phí gas.

Giống như fCash của Notional đã đề cập trước đó, fyTokens có thể được giao dịch bằng cách sử dụng các DEX hiện có như Uniswap, nhưng AMM của các giao thức này không được tối ưu hóa cho fyTokens, bỏ qua biến thời gian có thể gây ra tổn thất chênh lệch giá cho nhóm thanh khoản. Do đó, giao thức Yield đã đổi mới cơ chế AMM xem xét các biến thời gian để hỗ trợ dòng vốn của nhóm, nhằm thực hiện các giao dịch hiệu quả giữa fyTokens và tài sản cơ bản của nó. Thỏa thuận tạo lập thị trường thanh khoản tự động được gọi là Yieldspace.

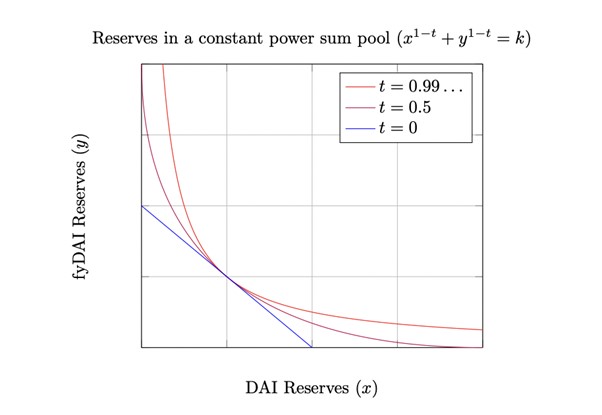

x^( 1 −t) + y^( 1 −t) = k

Where:

Giao thức Yield thêm một công thức tổng công suất không đổi theo thời gian:

y đại diện cho dự trữ của fyToken

x đại diện cho dự trữ của mã thông báo mục tiêu

Khi t=1, công thức của nó tương đương với công thức tích không đổi được sử dụng bởi uniswap và khi t=0, sự đồng thuận tổng công suất không đổi tương đương với công thức tổng không đổi cung cấp mã thông báo ở mức giá 1:1. Đặc điểm là lãi suất cận biên do nhóm quỹ cung cấp bất kỳ lúc nào = lãi suất của dự trữ fyDai và Dai trừ đi 1.

r=y/x-1

chữ

Giống như các nhà cung cấp thanh khoản tự động khác, người dùng có thể chọn cung cấp thanh khoản cho nhóm YieldSpace để kiếm phí cho các giao dịch trong tương lai. YieldSpace sử dụng mô hình phí tùy chỉnh được tối ưu hóa cho fyTokens. Thay vì tính phí theo tỷ lệ phần trăm của số tiền tài sản được mua hoặc bán, YieldSpace tính phí theo tỷ lệ phần trăm của lãi suất và thời gian đáo hạn. Mô hình phí này đảm bảo rằng các khoản phí không bao giờ dẫn đến mức lãi suất vô lý được trả bởi người vay (người bán fyToken) và số tiền không hợp lý mà người cho vay (người mua fyToken) kiếm được.

Notional Finance VS Yield Protocol

tiêu đề phụ

phân tích dữ liệu

TVL hiện tại của Notional Finance là khoảng 60 triệu đô la Mỹ, cao hơn nhiều so với 8 triệu đô la Mỹ của Yield Protocol. Vị thế bị khóa cao hơn có nghĩa là được thị trường công nhận nhiều hơn, trượt giá giao dịch thấp hơn và mức lãi suất thị trường hợp lý hơn. Hoạt động cho vay tích lũy của Notional lên tới 688 triệu đô la.

góc cơ chế

Sự khác biệt đáng kể giữa Notional Finance và Yield Protocol là tài sản cơ bản của hệ sinh thái Notional là cToken, là chứng chỉ tiền gửi của Hợp chất và nhóm thanh khoản để giao dịch mã thông báo không lãi suất là fCash/cToken, vì vậy tiền được lưu trữ trong nhóm thanh khoản Tiền lãi có thể được tạo ra bất cứ lúc nào, nâng cao hiệu quả sử dụng quỹ của các nhà cung cấp thanh khoản.

Yield sử dụng phiên bản AMM cải tiến của riêng mình có tên là YieldSpace để quản lý trượt giá, trong khi Notional sử dụng thuật toán độc quyền bao gồm các đường cong nhạy cảm động để xây dựng mức thay đổi giá của nhóm thanh khoản trái phiếu không coupon thông qua ba tham số. Cả hai cơ chế đều giải quyết ba vấn đề sau cho một mức độ nhất định.

1. Khi đến ngày đáo hạn, hệ thống sẽ tự động điều chỉnh giá, giữ nguyên lãi suất mặc dù không có người giao dịch.

2. Khi ngày hết hạn đến gần, đường giá cần trở nên mượt mà hơn, làm cho những thay đổi trong kho ít nhạy cảm hơn với giá.

3. Phí xử lý không thể được tính ở mức cố định và cần phải giảm khi ngày đáo hạn đến gần."Cả hai AMM đều có những ưu điểm và nhược điểm riêng và rất khó để đánh giá toàn diện cái nào hoạt động tốt hơn trong việc kiểm soát trượt giá và tổn thất tạm thời từ góc độ cơ chế. Trong Uniswap, miễn là giá thay đổi, sẽ có các giao dịch chênh lệch giá, trong khi các giao dịch chênh lệch giá trong YieldSpace Pool sẽ chỉ xảy ra khi lãi suất thay đổi, điều này chỉ có thể làm giảm thiệt hại của LP ở một mức độ nhất định."。

mất mát vô thường

Giải pháp của Notional là sử dụng ba tham số để kiểm soát các biến một cách riêng biệt, nhưng nhược điểm là các tham số cần được điều chỉnh thường xuyên để đạt được lãi suất không đổi và có độ trễ nhất định trong hiệu ứng. Notional sử dụng tỷ lệ giao dịch cuối cùng để phản ánh tỷ lệ ngụ ý của giao dịch được thực hiện cuối cùng trên nhóm thanh khoản. Tỷ lệ thỏa thuận cuối cùng có thể được điều chỉnh trong một khoảng thời gian ngắn (chẳng hạn như thông qua các khoản vay nhanh) để hiển thị tỷ lệ không phản ánh tỷ lệ thực hoặc tỷ lệ cân bằng của nhóm thanh khoản trong một khoảng thời gian cụ thể. Mặc dù để bù lại độ lệch của lãi suất ngụ ý, tham số Anchor được sử dụng để đảm bảo tính nhất quán của lãi suất khi không có bất kỳ giao dịch nào, nhưng lãi suất ngụ ý thường được cập nhật mỗi khi có giao dịch được tạo.

Quan điểm quản trị

Giao thức Yield tin vào 3 nguyên tắc là phân quyền, chống kiểm duyệt và bảo mật nên Yield không có bất kỳ token quản trị nào, một khi giao thức được hình thành thì lập trình viên sẽ bị loại bỏ. Giao thức Yield chạy tự động, không ai có quyền quản lý . Và Notional có mã thông báo quản trị NOTE của riêng mình. Chủ sở hữu NOTE có thể đề xuất, bỏ phiếu và thực hiện các sửa đổi đối với các tham số hệ thống Notional và hợp đồng thông minh. Mỗi chủ sở hữu NOTE có quyền biểu quyết trong mỗi NOTE mà họ nắm giữ. Từ quan điểm quản trị, trần phát triển của Notional sẽ cao hơn của Yield. Vai trò của thỏa thuận cho vay lãi suất cố định cơ bản không chỉ đơn giản là giải quyết vấn đề cho vay lãi suất cố định. Trái phiếu không lãi suất liên quan sẽ được kết hợp với các loại trái phiếu khác hợp đồng phái sinh trong tương lai.Việc xây dựng một giải pháp danh mục đầu tư linh hoạt hơn được thúc đẩy bởi việc bỏ phiếu của thành viên cộng đồng, ra quyết định và quản trị chung.

Quan điểm trải nghiệm người dùng

Hiện tại, thời gian cho vay của Notional Finance được duy trì ở mức 3 tháng và dài nhất là 1 năm. Giao thức lợi nhuận là một chu kỳ nửa năm. Từ quan điểm của LP, cả hai thỏa thuận đều hỗ trợ tự động gia hạn khi hết hạn và có thể tiếp tục kiếm được thu nhập thay đổi mà ít ảnh hưởng.

Ngay từ giao diện sản phẩm, Notional Finance có cấu trúc kỳ hạn lãi suất (Term Structure) rõ ràng, thuận tiện cho người dùng so sánh lãi suất dài hạn và ngắn hạn một cách trực quan, phù hợp với nhu cầu của bản thân để ra quyết định đầu tư.