TokenInsight: Báo cáo nghiên cứu sàn giao dịch phái sinh phi tập trung quý 3 năm 2022

Mục lục

Mục lục

giới thiệu

giới thiệu

Phát triển sàn giao dịch phái sinh phi tập trung

Tại sao thị trường Crypto cần các công cụ phái sinh?

Đánh giá dữ liệu lịch sử

Giao thức giao dịch hợp đồng vĩnh viễn phi tập trung

Tại sao chúng ta cần một sàn giao dịch phái sinh phi tập trung?

Những thách thức hiện tại đối với các sàn giao dịch phái sinh phi tập trung là gì?

Trưởng dự án nghiên cứu và phân tích dữ liệu

định hướng tương lai

Sóng

tóm tắt cuối cùng

Bản tóm tắt

Giao dịch phái sinh tiền điện tử lần đầu tiên bắt đầu vào năm 2011, nhưng một chương mới đã chính thức bắt đầu sau khi BitMEX phát minh ra hợp đồng vĩnh viễn. Thị trường nở rộ vào năm 2019 và thị trường tăng giá sẽ đạt đỉnh về khối lượng giao dịch vào năm 2021

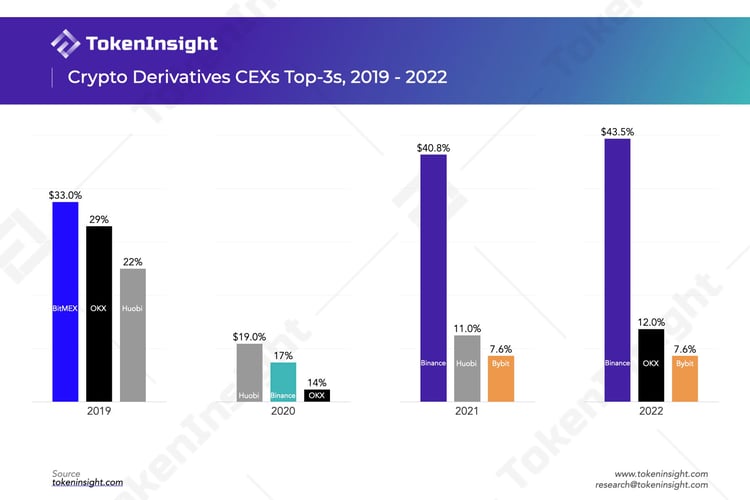

Ba sàn giao dịch phái sinh hàng đầu năm 2019 là BitMEX, OKX, Huobi; năm 2020 là Huobi, Binance, OKX; năm 2021 là Binance, Huobi, Bybit, năm 2022 là Binance, OKX, Bybit (FTX ban đầu có một vị trí)

Các sàn giao dịch phái sinh phi tập trung có những lợi thế rõ ràng so với các sàn giao dịch phái sinh tập trung truyền thống về tính minh bạch của tài sản, kiểm soát tài sản của người dùng, chống kiểm duyệt/quyền riêng tư và khả năng kết hợp trên chuỗi.

Thanh khoản không đủ, chi phí giao dịch cao, khả năng sử dụng sản phẩm thấp và tính năng phong phú kém là những vấn đề chính mà các sàn giao dịch phi tập trung phải đối mặt

Trong khoảng thời gian khoảng 10 tháng qua, tổng khối lượng giao dịch trên các sàn giao dịch phái sinh phi tập trung đạt $478 tỷ. Mặc dù con số này gần tương đương với khối lượng giao dịch phái sinh của Binance trong hai tuần trong môi trường thị trường hiện tại, con số này về cơ bản bằng 0 vào đầu năm ngoái

dYdX sẽ là sàn giao dịch phi tập trung hàng đầu trước quý 3 năm 2022, nhưng có dấu hiệu bị GMX vượt mặt về khối lượng giao dịch sau quý 3; nó đã bị GMX vượt qua trong một số trường hợp về doanh thu nền tảng và GMX đã đứng đầu xét về TVL

Theo xu hướng phát triển thị trường hiện tại, quy mô thị trường của các sàn giao dịch phi tập trung dự kiến sẽ tăng hơn 10 lần trong vòng một năm

Từ góc độ phân cấp, dYdX là thấp nhất so với GMX, Perpetual và Drift. Đồng thời, cơ chế vAMM của Perpetual và Drift ít thích ứng với thị trường hơn hai giao thức còn lại

Từ góc độ cấu trúc phí, so với GMX và Perpetual, nguồn phí dồi dào hơn, điều này hỗ trợ cho sự phát triển tốt của thỏa thuận và mô hình phí cũng tốt hơn, có lợi cho việc khuyến khích người dùng. dYdX giữ tất cả doanh thu nền tảng cho chính nó

dYdX, GMX và Perpetual đều có nền kinh tế mã thông báo được thiết lập tốt, khuyến khích người dùng tham gia quản trị giao thức và đặt cược mã thông báo. Tuy nhiên, về hiệu quả, dYdX và Perpetual sẽ kém hơn một chút so với GMX, chủ yếu là do thu nhập thực tế mà người dùng nhận được sau khi tham gia thấp hơn

Hướng phát triển tiếp theo của sàn giao dịch phái sinh phi tập trung chủ yếu bao gồm cung cấp các cơ chế và sản phẩm giao dịch đa dạng hơn, phấn đấu giành thị phần, triển khai các chuỗi mới và hiện thực hóa khái niệm phân cấp hoàn toàn (đặc biệt là dYdX), v.v.

giới thiệu

giới thiệu

FTX bị kiện vì biển thủ tiền của người dùngnộp đơn xin phá sản, khiến khoảng 8 tỷ đô la tiền của người dùng trở nên không thể thu hồi được và hàng triệu người dùng bị ảnh hưởng đã tác động đáng kể đến ngành. Là ngòi nổ của vụ việc, toàn bộ thị trường Crypto đã dần leo thang mối lo ngại về tính bảo mật của tiền của người dùng. Bị ảnh hưởng bởi điều này, ngày càng có nhiều người dùng trao đổi tập trung rút tiền gửi vào các tổ chức. Đồng thời, để nâng cao niềm tin của người dùng và nâng cao tính minh bạch của chính họ, một số sàn giao dịch cũng đã dần dần thực hiện Proof of Reserve hoặc đưa ra báo cáo kiểm toán và tiết lộ địa chỉ ví của các sàn giao dịch.

Mặc dù các biện pháp như vậy có thể làm giảm bớt sự lo lắng của thị trường ở một mức độ nhất định, nhưng thị trường trì trệ vẫn đang gửi đi một tín hiệu lạnh. Bị ảnh hưởng bởi FTX, các sàn giao dịch tập trung khác cũng đã trải qua cái gọi là "khủng hoảng thanh khoản", đồng thời đình chỉ rút tiền và thậm chí có tin đồn phá sản. Như Phó chủ tịch của AAX Exchange đã công bốtừ chức, sàn giao dịch của nó đã rút tiền kể từ ngày 13 tháng 11tạm dừng rút tiềnKể từ đó, kể từ ngày 29, việc rút tiền đã không được tiếp tục. Giao lưu Nhật BảnBitfrontcông bố ngừng hoạt động. Genesis đã thuêtư vấn tái cấu trúc, có tin đồn rằng nó sẽ phá sản và tổ chức lại.BlockFiCũng đã nộp đơn xin tổ chức lại phá sản vào ngày 28.

Cái gọi là "quý tử không đứng dưới tường nguy hiểm", nếu được lựa chọn, nhiều người dùng vẫn sẽ chọn chuyển tài sản của mình đến một nơi mà họ cảm thấy thoải mái hơn.

Đối với nhu cầu giao dịch, trongTrao đổi tập trung, và sau đó được giao dịch trên sàn giao dịch. Sau DeFi Summer, các sàn giao dịch phi tập trung đã phát triển nhanh chóng và nhanh chóng được người dùng hoan nghênh vì chúng giải quyết được vấn đề thanh khoản của các loại tiền tệ dài hạn. Đồng thời, tính thanh khoản của một số loại tiền tệ chính thống không kém gì so với các sàn giao dịch tập trung. Do đó, các sàn giao dịch giao ngay phi tập trung đã trở thành sự lựa chọn của nhiều người dùng, người dùng không còn cần phải gửi tiền vào các tổ chức tập trung mà có thể hoàn thành các giao dịch bằng cách lưu trữ chúng trong ví của chính họ.

Tính thanh khoản của giao dịch giao ngay dễ giải quyết hơn một chút so với giao dịch phái sinh và AMM (Automated Market Maker, nhà tạo lập thị trường tự động) hơi yếu trong giao dịch phái sinh. vAMM đã được thử trước đó cũng thất bại vì tài sản trong nhóm bị nghiêng nghiêm trọng khi giá thị trường đang có xu hướng đơn phương và giá giao dịch không thể neo vào giá chỉ số.

Kể từ khi bùng nổ giao dịch phái sinh tiền điện tử vào năm 2019, quy mô thị trường tiếp tục mở rộng và ngày càng có nhiều công ty nổi lên và tập trung vào lĩnh vực này. Trong thế giới phi tập trung, cũng đã có một số lượng lớn các giao thức tập trung vào giao dịch phái sinh kể từ năm ngoái. Là một sản phẩm có nhu cầu người dùng mạnh mẽ, sàn giao dịch phái sinh phi tập trung cho đến nay vẫn còn một khoảng cách lớn so với các sản phẩm tập trung. Nhưng có lẽ cơ hội nằm ở đây, giao dịch phái sinh phi tập trung vẫn chưa xuất hiện.UniswapCác sản phẩm xuất hiện và ngày càng có nhiều giao thức được thêm vào liên tục.

Đây là mục đích chúng tôi viết báo cáo này.Chúng tôi hy vọng sẽ hiểu được tình hình thị trường của các sàn giao dịch phái sinh phi tập trung, đặc biệt là các sản phẩm hợp đồng vĩnh viễn phổ biến nhất. Báo cáo sẽ làm rõ hiện trạng của các giao dịch hợp đồng vĩnh viễn phi tập trung từ một số giao thức hàng đầu, bao gồm dYdX, GMX, Giao thức vĩnh viễn, v.v., tiến hành phân tích dữ liệu và mong đợi xu hướng phát triển trong tương lai của đường đua được phân đoạn này.

Phát triển sàn giao dịch phái sinh phi tập trung

Đánh giá ngắn gọn về lịch sử giao dịch phái sinh tiền điện tử

Nền tảng giao dịch phái sinh Bitcoin đầu tiênICBIT ra đời năm 2011, cung cấp giao dịch tương lai giao hàng chủ yếu dựa trên Bitcoin. Các sàn giao dịch sau đó như Huobi và OKEx cũng bắt chước và tung ra các sản phẩm giao hàng tương tự. Thị trường giao dịch chứng khoán phái sinh khi đó còn sơ khai, quy mô thị trường còn nhỏ.

BitMEXĐây là một sàn giao dịch quan trọng thực sự phát triển và mở rộng giao dịch phái sinh Bitcoin (Crypto). Được thành lập vào năm 2014, BitMEX ban đầu chỉ cung cấp giao dịch hợp đồng tương lai giao hàng của Bitcoin. Cho đến năm 2016, BitMEX đã phát minh ra Perpetual Swap, một hợp đồng tương lai không có ngày hết hạn. Cả hai bên tham gia giao dịch đều cố gắng thu hẹp khoảng cách giữa giá tương lai và giá chỉ số giao ngay càng nhiều càng tốt bằng cách trả Phí cấp vốn.

Vào cuối năm 2017, CBOE và CME cũng đã bắt đầu cung cấp các giao dịch phái sinh tiền kỹ thuật số và họ cũng là những sàn giao dịch phái sinh tiền kỹ thuật số tuân thủ đợt đầu tiên.

Sau năm 2019, giao dịch phái sinh Crypto bắt đầu bùng nổ. Vào năm đó, thị trường giao dịch phái sinh tiền điện tử chủ yếu bao gồm BitMEX,Huobi DMcũng nhưOKExchiếm lĩnh.

Mùa hè DeFi bắt đầu vào năm 2020 đã kích hoạt Ethereum, biến $ETH trở thành tài sản phổ biến bên cạnh Bitcoin và những biến động lớn cũng khiến nó khuếch đại khối lượng giao dịch trên thị trường giao dịch phái sinh.

Vào tháng 8 năm 2020, Binance đã phát hành hai sản phẩm hợp đồng, "Dựa trên chữ U" và "Dựa trên tiền xu". Trong số đó, "tiêu chuẩn tiền xu" là một hợp đồng nghịch đảo (Hợp đồng nghịch đảo), có nghĩa là tài sản thế chấp và thanh toán đều bằng tiền kỹ thuật số; trong khi hợp đồng "tiêu chuẩn U" là sản phẩm sử dụng tiền pháp định/tiền tệ ổn định làm tài sản thế chấp và giải quyết, tương tự như hình thức tài chính truyền thống của ngành.

Vào tháng 4 năm 2021, sản phẩm dYdX Layer 2 sẽ chính thức được phát hành, cho phép giao dịch hợp đồng vĩnh viễn trên nền tảng phi tập trung. Vào tháng 8 cùng năm, dYdX Foundation đã phát hành $DYDX như một phần thưởng nền tảng và khối lượng giao dịch sau đó đã tăng lên đáng kể.

Vào tháng 9 năm 2021, GMX đã chính thức phát hành sản phẩm trên Arbitrum, hỗ trợ người dùng tham gia giao dịch hợp đồng giao ngay và hợp đồng vĩnh viễn của một số loại tiền tệ, đồng thời có thể tham gia tạo lập thị trường bằng cách đúc $GLP. Phiên bản Avalanche của sản phẩm sẽ có sẵn vào tháng 1 năm 2022.

Được thành lập vào tháng 5 năm 2019, sàn giao dịch FTX đã đạt đến đỉnh cao hai năm sau đó với hơn 1 triệu người dùng. Nhưng vào tháng 11 năm 2022, do biển thủ tiền của người dùng và thua lỗ lớn, FTX đã nộp đơn xin phá sản theo Chương 11.

Tại sao thị trường Crypto cần các công cụ phái sinh?

phòng ngừa rủi ro

Nhu cầu về các công cụ phái sinh trên thị trường Crypto tương tự như nhu cầu về các công cụ phái sinh trên thị trường tài chính truyền thống, trong đó quan trọng nhất là phòng ngừa rủi ro. Ví dụ: đối với những người khai thác, số lượng bitcoin mà họ sẽ thu được trong tương lai về cơ bản là chắc chắn và chi phí khai thác cũng có thể dự đoán được, nhưng giá bitcoin thì không thể dự đoán được. Để loại bỏ sự không chắc chắn như vậy, các công ty khai thác có thể sử dụng các giao dịch phái sinh Bitcoin để khóa giá trong tương lai đồng thời đảm bảo lợi nhuận của chính họ.

Có nhiều hành vi giao dịch tương tự, ví dụ: đối với các loại tiền tệ có nhu cầu cao trong thời gian ngắn, chẳng hạn như tham gia IEO của sàn giao dịch hoặc tham gia bỏ phiếu nút chuỗi công khai, thì cần phải có một số lượng lớn tiền tệ. Và những đồng tiền này có thể trải qua biến động giá lớn trước và sau sự kiện. Bằng cách sử dụng các giao dịch phái sinh, bạn có thể loại bỏ rủi ro do những biến động này gây ra ở một mức độ nhất định và quản lý mức độ rủi ro của chính mình.

suy đoán để kiếm tiền

Giao dịch tiền điện tử khác với các ngành tài chính truyền thống. Tiền điện tử hỗ trợ các giao dịch không bị gián đoạn 24*7 và có độ biến động lớn hơn. Điều này cũng khiến thị trường này trở thành thiên đường cho các nhà đầu cơ. Bản thân tính linh hoạt của giao dịch phái sinh đã thu hút một lượng lớn các nhà đầu cơ kiếm tiền thông qua mức ký quỹ hạn chế và đặc điểm "lấy lớn đánh nhỏ" trong giao dịch hợp đồng.

Tăng đòn bẩy để phóng đại lợi nhuận

Đòn bẩy của giao dịch phái sinh tiền điện tử nói chung là cao, đòn bẩy cao nhất 500 lần đã xuất hiện trên thị trường và có nhiều người dùng giao dịch với đòn bẩy 100 lần. Khi thị trường biến động tương đối cao, đòn bẩy cao hơn có thể mang lại nhiều lợi nhuận tiềm năng hơn (tất nhiên, nó cũng mang lại rủi ro tiềm ẩn cao hơn). Và khi thị trường vắng vẻ, nó cũng có thể tạo ra những dao động giả tạo bằng cách tăng đòn bẩy.

Việc sử dụng đòn bẩy cao trong thị trường Crypto là một tình huống phổ biến, đó là lý do tại sao thời gian sử dụng trung bình của người dùng hợp đồng không dài.

Đánh giá dữ liệu lịch sử

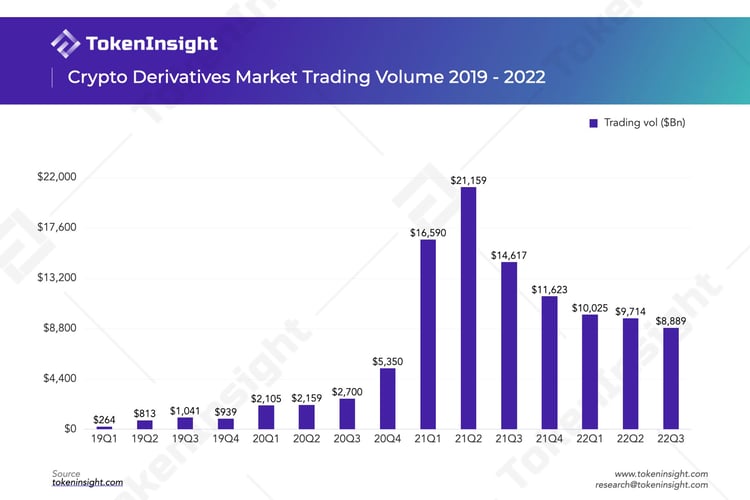

Chúng tôi đã tóm tắt dữ liệu giao dịch lịch sử của các công cụ phái sinh Tiền điện tử. Như chúng tôi đã nói trước đây, thị trường trao đổi các công cụ phái sinh sẽ chính thức mở cửa sau năm 2019 và sẽ đạt đến đỉnh điểm trong thị trường tăng giá vào năm 2021.

Từ góc độ khối lượng giao dịch hàng quý, khối lượng giao dịch trong Q1 năm 2019 chỉ là 264 tỷ đô la và đã tăng gần 8 lần trong quý 1 năm 2020. Đến quý 1 năm 2021, khối lượng giao dịch đạt mức đáng kinh ngạc là 16.590 tỷ đô la, cao nhất trong Quý 1 năm 2019. 62,8 lần.

Nếu bạn quan tâm đến các báo cáo chứng khoán phái sinh trước đó, bạn có thể nhấp vào liên kết bên dưới để xem:

Báo cáo thường niên về giao dịch tài sản kỹ thuật số của TokenInsight 2021

Báo cáo thường niên của Sàn giao dịch hợp đồng tương lai tài sản kỹ thuật số TokenInsight 2020

Sau khi đạt đỉnh vào quý 2 năm 2021, khối lượng giao dịch phái sinh sẽ bắt đầu giảm. Quý 4 cùng năm, lượng giao dịch chỉ bằng khoảng một nửa quý 2. Với sự kết thúc của thị trường giá lên trong Q4 năm ngoái, khối lượng giao dịch tiếp theo tiếp tục giảm. Nhưng kể từ năm nay từTerrasụp đổ để 3 ACPhá sản, FTX nộp đơn xin bảo hộ phá sản và các sự cố khác vẫn tiếp diễn, mặc dù giá liên tục giảm nhưng những biến động dữ dội cũng khiến lượng giao dịch giảm, nhưng nó không giảm đi nhiều.

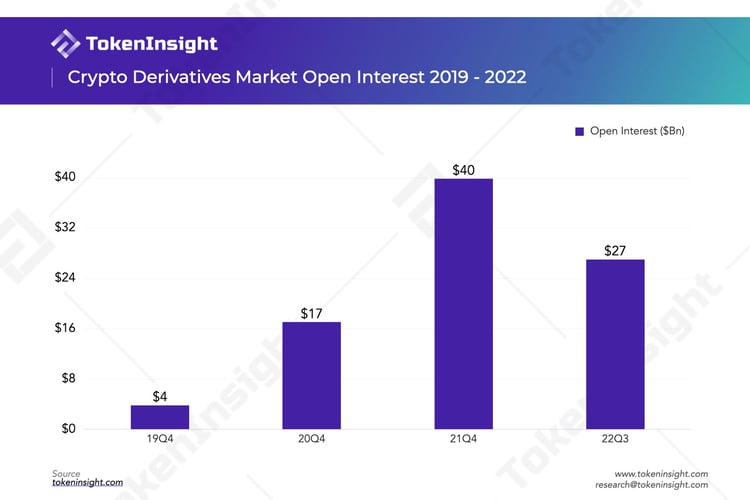

Xu hướng lịch sử của tổng hợp đồng mở trên thị trường cũng gần giống với xu hướng của khối lượng giao dịch. Bất chấp mức độ giảm đòn bẩy gần đây trên thị trường, mức hợp đồng mở hiện tại vẫn gấp khoảng 7 lần so với cùng kỳ năm 2019.

Về thị phần, chúng tôi đã chọn ba công ty hàng đầu trên thị trường phái sinh trong bốn năm qua và thị phần của họ được thể hiện trong hình bên dưới.

Trước năm 2020, vì nơi khai sinh ra hợp đồng vĩnh viễn là BitMEX nên BitMEX luôn chiếm thị phần lớn nhất. Sau năm 2020, các sàn giao dịch phái sinh tập trung sẽ nở rộ, mức độ tập trung của thị trường sẽ giảm so với trước. Vào thời điểm đó, Huobi chiếm vị trí đầu tiên trên thị trường, tiếp theo làBinance, OKX (còn được gọi là OKEx vào thời điểm đó), ba công ty này còn được gọi là "Big Three" vào thời điểm đó. Sau năm 2021, với sự nỗ lực của Binance, nó bắt đầu vượt qua các sàn giao dịch khác và chiếm lĩnh vững chắc vị trí đầu tiên trên thị trường. Ngoài ra, khi Huobi tuyên bố rút khỏi thị trường Trung Quốc đại lục và xóa sạch người dùng vào năm đó, mặc dù vẫn đứng ở vị trí thứ hai nhưng kém xa so với Binance, khối lượng giao dịch của Huobi đã giảm rất nhiều trong quý 4 năm đó.

OKX đã hoạt động tốt trong năm nay, mặc dù nó cũng bị ảnh hưởng bởi các chính sách của Trung Quốc đại lục, OKX sẽ bắt đầu tập trung vào thị trường nước ngoài vào năm 2022. Đồng thời, sau sự cố FTX biển thủ tiền của người dùng, nó đã phản ứng nhanh chóng và nhanh chóng công bố địa chỉ ví của sàn giao dịch và địa chỉ ví mà người dùng có thể tự xác minh.Tài sản Merkle Tree Bằng chứng. Nó đã trở thành vị trí thứ hai trong thị phần của các công cụ phái sinh.

Giao thức giao dịch hợp đồng vĩnh viễn phi tập trung

Trên thực tế, nó sẽ đánh dấu sự khởi đầu của giao dịch phái sinh phi tập trung sau khi Lớp 2 chính thức đi vào hoạt động. Hai đại diện chính là sự ra mắt của Lớp 2 của dYdX và việc triển khai GMX và Giao thức vĩnh viễn trên Arbitrum. Tất nhiên, chúng tôi chủ yếu thảo luận về các sản phẩm giao dịch thuộc loại hợp đồng vĩnh viễn ở đây và các quyền chọn, tài sản tổng hợp và các danh mục khác tạm thời không được xem xét.

Sau khi dYdX phát hành $DYDX vào tháng 8 năm 2021, khối lượng giao dịch trên nền tảng của nó cũng tăng lên đáng kể. Vào ngày 1 tháng 8,Khối lượng giao dịch tích lũy trên dYdX là $3,4 tỷ4 tháng sau, tức là vào cuối năm đó, khối lượng giao dịch tích lũy đã đạt 322,6 tỷ USD, tăng gần 95 lần.

Và khối lượng giao dịch trung bình hàng ngày của GMX trong hai tháng qua là khoảng 250 triệu USD. So với các sàn giao dịch tập trung, con số này gần bằng một nửa khối lượng giao dịch của sàn BitMEX (2022.12.1).

Dữ liệu trên về các giao dịch hợp đồng vĩnh viễn phi tập trung gần như bằng không vào đầu năm ngoái. Theo dữ liệu được thu thập bởi TokenInsight, chúng tôi đã tìm thấy ngày càng nhiều giao thức phi tập trung tập trung vào lĩnh vực này và chúng tôi sẽ thấy nhiều hơn nữa trong tương lai. Tất nhiên, chúng tôi cũng có lý do để tin rằng thị phần giao dịch của các công cụ phái sinh phi tập trung trong tương lai sẽ giống như thị phần của giao dịch giao ngay, từ một doanh nghiệp nhỏ trở thành một phần quan trọng của thành phần thị trường.

Tại sao chúng ta cần một sàn giao dịch phái sinh phi tập trung?

Ưu điểm của phân quyền

Các giao thức phi tập trung có xu hướng cung cấp tính minh bạch cao hơn

Tất cả dữ liệu giao dịch trên DEX đều minh bạch và công khai, và bất kỳ ai cũng có thể kiểm tra mọi bản ghi giao dịch trên trình duyệt chuỗi khối. Thông qua phân tích dữ liệu trên chuỗi, người dùng thậm chí có thể hiểu rõ hơn về nhiều thông tin trực tiếp có giá trị, chẳng hạn như quan sát các giao dịch của cá voi khổng lồ, xác định kho chứa chuột, xác minh xem có Wash-Trading trên sàn giao dịch hay không, v.v. Trong CEX, mọi giao dịch của người dùng và thông tin như dự trữ vốn của sàn giao dịch sẽ không được công khai Tương tự như hộp đen, người dùng cần hoàn toàn tin tưởng vào CEX và điều này cũng mang lại cho CEX nhiều khả năng làm điều ác.

Giao thức phi tập trung cho phép người dùng duy trì quyền kiểm soát tài sản của họ mọi lúc

cái vícái ví, và có quyền kiểm soát quỹ của mình (Self-Custody).

Các giao thức phi tập trung cải thiện khả năng chống kiểm duyệt / quyền riêng tư

Khi ảnh hưởng kinh tế và chính trị của tiền điện tử tiếp tục mở rộng, quy định của chính phủ cũng cho thấy xu hướng ngày càng nghiêm ngặt. Do đặc điểm của tổ chức doanh nghiệp riêng, CEX có nhiều khả năng phải tuân theo luật pháp và quy định của quốc gia nơi doanh nghiệp đặt trụ sở, chẳng hạn như KYC (Biết khách hàng của bạn) và Chống rửa tiền (AML) (Chống rửa tiền). Rửa tiền), v.v. Người dùng thường được yêu cầu tải lên thông tin cá nhân, chứng chỉ, v.v. khi đăng ký . Người dùng Mỹ thậm chí cần phải hoàn thành công việc kê khai thuế hàng năm như giao dịch chứng khoán trong các giao dịch CEX với giấy phép quốc gia. Và DEX có thể được coi là một thỏa thuận bao gồm các mã, không phải là pháp nhân của công ty, do đó, nó đương nhiên chống lại sự kiểm duyệt và người dùng hầu như không cần chứng nhận KYC.

Khả năng kết hợp trên chuỗi

bởi vìDEXDo tính năng không được phép, nhiều sản phẩm DEX không chỉ được coi là một sản phẩm riêng biệt mà còn có thể được truy cập bởi các sản phẩm DeFi lớp ứng dụng khác và cung cấp tính thanh khoản cơ bản. Bằng cách này, DEX nằm trong lớp thanh khoản giữa chuỗi khối và lớp ứng dụng. Trong tương lai, nó có thể đóng vai trò tương tự như các khối xây dựng Lego trong hệ sinh thái DeFi, với khả năng kết hợp chuỗi cực cao. Dưới đây chúng tôi lấy GMX làm ví dụ để phân tích.

công cụ tổng hợp năng suất

Vào tháng 7 năm 2022, Umami Finance ra mắt với sự hợp tác của GMX và TracerDAO (hiện đã đổi tên thành Mycelium)USDC Vault, nguyên tắc là 50% của $USDC do người dùng ký gửi sẽ được đúc để kiếm thu nhập cho $GLP và 50% còn lại sẽ được sử dụng để phòng ngừa rủi ro của $GLP trong TracerDAO. Vào quý 4 cùng năm, Umami Finance sẽ ra mắt GLP Vault.

Đồng thời, kể từ ngày 23 tháng 11 năm 2022, Umami đã giúp GMX thu hút khối lượng giao dịch lên tới 160.000.000 USD thông qua chương trình Giới thiệu của GMX (nghĩa là người dùng mới sử dụng mã giới thiệu "umami" có thể được giảm 10% phí) GMX, 18.000 đô la đã được trao và tất cả sẽ được gửi vào Kho bạc.

DeCommas

DeCommas là lớp tự động hóa DeFi chuỗi chéo. Nó phát triển một bộChiến lược trung lập Delta, nghĩa là, 50% số USDC do người dùng ký gửi sẽ được đúc thành $GLP; 50% còn lại sẽ được thế chấp vào AAVE, cho vay các loại tiền điện tử như $ETH hoặc $BTC, sau đó được bán dưới dạng tiền ổn định, do đó phòng ngừa rủi ro các tài sản rủi ro trong danh mục Tác động của biến động thị trường. Chiến lược này dự kiến sẽ được công bố vào quý 1 năm 2023.

tại Yield YakDự án khai thác $GLPmượn tiền

mượn tiền

Vesta Finance là một giao thức cho vay vượt mức được xây dựng trên Arbitrum. Hiện tại nền tảng này có$GMX Vault và $GLP Vault, người dùng có thể thế chấp $GMX hoặc $GLP để cho nền tảng stablecoin $VST vay.

"Bảo hiểm"/Bìa

Những người nắm giữ $GMX có thể mua nó trên Nexus MutualCover, nghĩa là khi xảy ra lỗi hợp đồng, tấn công kinh tế (bao gồm cả lỗi máy tiên tri, v.v.) và tấn công quản trị, người dùng có thể nhận được khoản bồi thường tương ứng trên nền tảng.

Những thách thức hiện tại đối với các sàn giao dịch phái sinh phi tập trung là gì?

Thanh khoản kém so với các sàn giao dịch tập trung

CEX thường cung cấp dịch vụ tạo lập thị trường trên nền tảng. Là một đối tác, nó cung cấp nhiều thanh khoản hơn cho người dùng để mua và bán các giao dịch tiền điện tử. Nó không chỉ dựa vào nhu cầu giao dịch của chính người dùng, vì vậy nó có tính thanh khoản cao hơn. Tuy nhiên, nhiều sản phẩm DEX bị giới hạn bởi quy mô của LP và người giao dịch, đồng thời quy mô của nhóm thanh khoản nhỏ, điều này cũng sẽ mang lại tỷ lệ trượt giá cao và tổn thất tạm thời cho người tham gia.

chi phí giao dịch cao hơn

Người dùng chỉ cần trả phí giao dịch cực thấp cho CEX, chẳng hạn nhưBitMEXHoa hồng cho việc nhận đơn đặt hàng là 0,075% và hoa hồng cho việc đặt hàng thậm chí còn âm -0,010%, điều đó có nghĩa là người dùng có thể nhận được chiết khấu từ nền tảng. Tuy nhiên, DEX thường có chi phí giao dịch cao và do tính chất phi tập trung của nó, nó cũng cần phải chịu thêm chi phí xử lý giao dịch trên chuỗi, nhưng phần chi phí này có thể rất thấp ở Lớp 2 như Arbitrum.

Kinh nghiệm sử dụng sản phẩm và rào cản cao để bắt đầu

CEX thường có trải nghiệm người dùng tốt hơn, tương tự như hoạt động của các nhà đầu tư truyền thống trong giao dịch chứng khoán, vì vậy người dùng có thể bắt đầu nhanh chóng. Tuy nhiên, do đổi mới sản phẩm trong DEX, người dùng cần tìm hiểu các quy tắc giao dịch và các bước giao dịch mới, điều này chắc chắn làm tăng chi phí học tập và rào cản gia nhập đối với người dùng.

Sản phẩm không đủ phong phú

Hiện tại, đường trao đổi phái sinh phi tập trung vẫn đang trong giai đoạn phát triển ban đầu và các chức năng của sản phẩm chủ yếu là hợp đồng vĩnh viễn và giao dịch giao ngay; và sau nhiều năm phát triển ở CEX, các chức năng của sản phẩm phái sinh hiện tại đã đa dạng hơn. Chẳng hạn như hợp đồng dựa trên tiền tệ, chiến lược lưới, v.v., có thể đáp ứng nhu cầu phong phú của người dùng. Đồng thời, số lượng cặp giao dịch của DEX ít hơn nhiều so với CEX, ví dụ như Binance có thể hỗ trợ hàng trăm cặp giao dịch, trong khi dYdX và GMX chỉ hỗ trợ lần lượt là 38 và 8 cặp giao dịch.

Trưởng dự án nghiên cứu và phân tích dữ liệu

Trong phần này, chúng tôi sẽ chủ yếu giới thiệu bốn dự án hàng đầu trong lĩnh vực giao dịch phái sinh phi tập trung là GMX, dYdX, Perpetual Protocol và Drift. Trước hết, chúng tôi sẽ giới thiệu tình hình cơ bản của dự án trong giai đoạn này, hy vọng sẽ cung cấp cho độc giả một sự hiểu biết ngắn gọn về dự án. Tiếp theo, chúng tôi sẽ tiến hành phân tích chuyên sâu từ góc độ cơ chế dự án, cơ cấu phí và phân phối, nền kinh tế mã thông báo và bảo mật, đồng thời so sánh các dự án để độc giả có thể hiểu toàn diện hơn về đường giao dịch hợp đồng vĩnh viễn phi tập trung hiện tại. .

Xem nhanh bốn dự án này

GMX

GMXlà một giao thức giao dịch phái sinh phi tập trung được tạo bởi một nhóm ẩn danh. GMX vào ngày 1 tháng 9 năm 2021 lúcArbitrumRa mắt vào và sẽ hoạt động vào ngày 5 tháng 1 năm 2022Avalanche. GMX hiện hỗ trợ giao dịch giao ngay và giao dịch hợp đồng vĩnh viễn với đòn bẩy lên tới 50 lần. Các lệnh được GMX hỗ trợ bao gồm lệnh thị trường, lệnh giới hạn và lệnh kích hoạt (lệnh chốt lãi/lệnh cắt lỗ).

Cơ chế cốt lõi của GMX là nhóm thanh khoản GLP. Nhóm GLP bao gồm một rổ tài sản đóng vai trò là đối tác của nhà giao dịch trong giao dịch và cung cấp tính thanh khoản cho tất cả các giao dịch trên nền tảng. GMX sử dụng cơ chế định giá động đểChainlinkTiên tri tổng hợp động được cung cấp sẽ cung cấp giá để giao dịch có thể được thực hiện mà không bị trượt giá.

GMX chứa hai mã thông báo gốc. TRONG,$GMXĐó là mã thông báo tiện ích và quản trị của GMX. Những người nắm giữ mã thông báo $GMX có thể nhận được quyền bỏ phiếu quản trị GMX hoặc chọn cầm cố mã thông báo để nhận phần thưởng. $GLP là mã thông báo của nhà cung cấp thanh khoản GMX. Những người nắm giữ $GLP, tức là nhà cung cấp thanh khoản có thể nhận được một tỷ lệ phần trăm phí giao dịch nền tảng nhất định làm phần thưởng cho việc cung cấp thanh khoản.

dYdX

dYdXEthereumEthereumGiao thức giao dịch phái sinh phi tập trung trên mạng, được cung cấp bởiAntoni JulianoĐược tạo vào tháng 8 năm 2017. Nhóm cốt lõi của dYdX bao gồmCoinbaseNó bao gồm các kỹ sư phần mềm từ các công ty tiền điện tử nổi tiếng.

dYdX thực hiện các giao dịch bằng cách sử dụng mô hình sổ đặt lệnh quen thuộc với các nhà tạo lập thị trường truyền thống, cung cấp cho các nhà giao dịch nhiều loại sản phẩm đặt lệnh và tính thanh khoản. Hiện tại, các sản phẩm giao dịch của dYdX chủ yếu là hợp đồng vĩnh viễn, hỗ trợ các giao dịch hợp đồng vĩnh viễn với đòn bẩy lên tới 20 lần và trượt giá tùy chỉnh.

Ngoài cơ chế giao dịch sổ lệnh nổi tiếng, một tính năng khác của dYdX là nó sử dụngLayer 2 Giải pháp công cụ giao dịch của Starkware để tăng thông lượng giao dịch và giảm phí giao dịch. Nhưng cơ chế sổ lệnh và sự phụ thuộc vào các công cụ giao dịch bên ngoài phần nào làm tăng tính tập trung của dYdX. ở phần tiếp theov 4 Trong kế hoạch phát triển, dYdX có kế hoạch chuyển đổi từ Starkware sang phát triển của riêng mình dựa trênCosmosdYdX Chain, chuỗi khối gốc của nó, để xây dựng một sàn giao dịch phái sinh hoàn toàn phi tập trung.

$DYDX là mã thông báo quản trị gốc của dYdX. Ngoài quyền biểu quyết để quản trị, chủ sở hữu mã thông báo cũng nhận được chiết khấu phí giao dịch dựa trên quy mô nắm giữ của họ. Ngoài ra, chủ sở hữu có thể đặt cược $DYDX vào các nhóm bảo đảm để kiếm phần thưởng.

Perpetual Protocol

Perpetual ProtocolVàYenwen FengVàShao-Kang LeeĐồng sáng lập giao thức giao dịch phái sinh phi tập trung. Giao thức vĩnh viễn được xuất bản lần đầu vào tháng 12 năm 2020 tạiGnosis Chain(trước đây là xDai). Phiên bản v2 của nó,Curie, ra mắt trên Arbitrum vào tháng 11 năm 2021.

Sản phẩm giao dịch của Perpetual Protocol chủ yếu là hợp đồng vĩnh viễn. Hiện tại, các lệnh được hỗ trợ bởi Perpetual Protocol bao gồm lệnh thị trường, lệnh giới hạn và lệnh cắt lỗ. Nó hỗ trợ các giao dịch hợp đồng vĩnh viễn với đòn bẩy lên tới 10 lần và trượt giá tùy chỉnh.

Giao thức vĩnh viễn sử dụng mô hình giao dịch AMM ảo (vAMM). Mặc dù vAMM cũng sử dụng phương trình hàm hằng số của AMM, nhưng không giống như mô hình AMM truyền thống, vAMM chỉ được sử dụng như một công cụ khám phá giá, không có thanh khoản thực và không có đối tác trong giao dịch. Tuy nhiên, vAMM v 1 có vấn đề với độ lệch mua-bán đối với hợp đồng mở và độ trượt giá cao. Để giải quyết vấn đề trượt giá cao, Perpetual Protocol đã ra mắt phiên bản v2, sử dụngUniswap v3Cung cấp tính thanh khoản tập trung như một lớp thực thi để giảm trượt giao dịch. Ngoài ra, v2 còn bổ sung cơ chế ký quỹ chéo và làm phong phú thêm các loại tài sản thế chấp, đồng thời cho phép người dùng tạo thị trường mà không cần sự cho phép.

$PERP là mã thông báo tiện ích gốc của Giao thức vĩnh viễn. Chức năng chính của $PERP là quản trị. Chủ sở hữu mã thông báo có thể tham gia bỏ phiếu quản trị hoặc cổ phần mã thông báo để kiếm phần thưởng.

Drift

Drift ProtocolVàDavid LuVàCindy LeowĐồng sáng lập giao thức giao dịch phái sinh phi tập trung. Nhóm đóng góp cốt lõi đằng sau Drift là Drift Labs.

Drift v 1 vào tháng 11 năm 2021 tạiSolanara mắt vào Hiện tại, Drift v2 đã được khởi chạy trên mạng chính nội bộ của mình và dự kiến sẽ ra mắt chính thức trong thời gian tới. Ở giai đoạn này, Drift hỗ trợ giao dịch giao ngay, giao dịch hợp đồng vĩnh viễn với đòn bẩy lên tới 10 lần, cho vay và cung cấp thanh khoản thụ động. Các loại lệnh được Drift hỗ trợ bao gồm lệnh thị trường, lệnh giới hạn và lệnh có điều kiện nâng cao (chẳng hạn như lệnh dừng giới hạn, v.v.).

Drift v 1 tương tự như Giao thức vĩnh viễn được đề cập trong bài viết này, sử dụng vAMM làm cơ chế cốt lõi. Nhưng điểm khác biệt lớn nhất là tính thanh khoản của vAMM của nó có thể thay đổi linh hoạt, có thể cung cấp tính thanh khoản sâu hơn quanh mức giá để giải quyết vấn đề trượt giá. Đồng thời, Drift v 1 được tích hợp với sổ đặt hàng, cho phép người dùng gửi các lệnh giới hạn đối với vAMM. Drift v2 là phiên bản nâng cấp của v1. So với v1, v2 tăngĐấu giá thanh khoản tức thì (JIT, Just-In-Time)cơ chế vàNhóm thanh khoản thụ động, để khuyến khích các nhà tạo lập thị trường cung cấp đủ thanh khoản hơn cho các giao dịch. Để biết mô tả cơ chế chi tiết, vui lòng chuyển sang phần cơ chế dự án bên dưới để đọc.

Hiện tại, Drift Protocol chưa phát hành mã thông báo gốc của riêng mình.

Cơ chế dự án

Một trong những vấn đề cốt lõi cần giải quyết trong giao dịch chứng khoán phái sinh là tính thanh khoản. Về cơ chế cốt lõi này, dYdX, GMX, Perpetual Protocol và Drift đã triển khai nó theo một số cách hoàn toàn khác nhau.

Mô hình truyền thống của dYdX thu hút các nhà tạo lập thị trường để cung cấp tính thanh khoản, nhưng mức độ phân cấp thấp hơn so với GMX.

Mô tả hình ảnh

Giao diện giao dịch dYdX, nguồn: trang web chính thức của dYdX

Việc triển khai sổ đặt hàng trên chuỗi của dYdX dựa trên cấu trúc của nó trên Lớp 2. Sổ lệnh khác với AMM, nó giảm bớt rào cản cho người dùng và nhà tạo lập thị trường tham gia giao dịch, đồng thời có thể cung cấp thanh khoản liên tục trong thời gian dài, đây cũng là một mô hình đã được thiết lập quen thuộc với các nhà tạo lập thị trường truyền thống. công cụ giao dịch và kết hợp của dYdX thông quaDịch vụ web của Amazon(AWS), điều đáng chú ý là dYdX không hoàn toàn là một sàn giao dịch phái sinh phi tập trung hoàn toàn, sổ lệnh và công cụ khớp lệnh giao dịch của nó vẫn được tập trung hóa. Nhưng dYdX đang tích cực phát triển v4, dự kiến sẽ ra mắt vào quý 2 năm 2023, sẽ có sổ đặt hàng và công cụ khớp hoàn toàn phi tập trung, đồng thời đạt được thông lượng sổ đặt hàng cực cao.

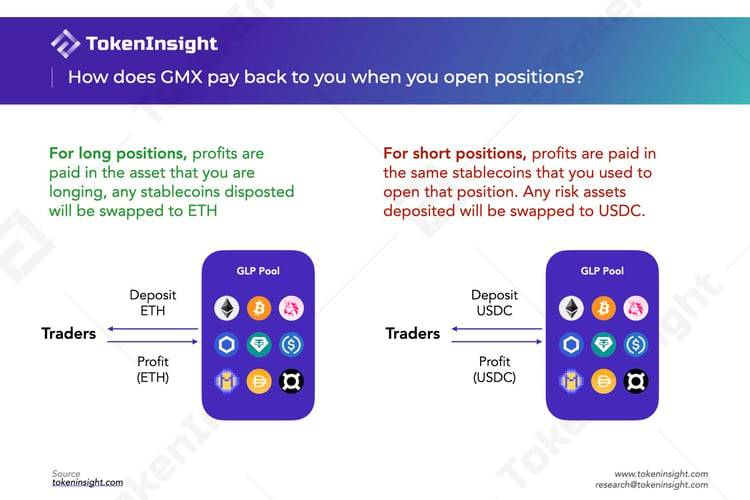

Thay vì áp dụng mô hình sổ đặt hàng của dYdX, GMX đã đổi mới mộtGLPcơ chế. Nhóm thanh khoản GLP cung cấp thanh khoản cho các giao dịch và bao gồm nhiều loại tài sản, bao gồmwBTC、 wETHtiền tệ ổn địnhtiền tệ ổn địnhChờ đợi. Theo cơ chế này, nền tảng chia người dùng thành hai loại, đó là nhà giao dịch và nhà cung cấp thanh khoản.

Đối với các nhà giao dịch, nếu họ muốn thực hiện giao dịch có đòn bẩy, trước tiên họ cần gửi tài sản thế chấp vào nhóm GLP. Theo các quy tắc trao đổi, tài sản thế chấp để mở ngắn và mở dài là khác nhau.

Ví dụ: khi một nhà giao dịch mua ETH, nó có thể được mô tả là "vay" ETH từ nhóm GLP; và khi một nhà giao dịch bán ETH, "vay" đồng tiền ổn định tương ứng với ETH từ nhóm GLP, Điều này tương ứng với hai các tài sản thế chấp khác nhau, nhưng tài sản trong nhóm không thực sự được cho vay. Khi đóng một vị thế mua, nếu nhà giao dịch kiếm được lợi nhuận, tài sản mua (ETH trong trường hợp này) sẽ được rút khỏi nhóm dưới dạng lợi nhuận cho nhà giao dịch và nếu thua lỗ, tài sản ký gửi ban đầu sẽ bị khấu trừ và đưa vào nhóm GLP , nghĩa là đồng tiền của lãi và lỗ giống với đồng tiền của tài sản thế chấp. Do đó, nhóm GLP tương đương với đối tác của nhà giao dịch.

Đối với các nhà cung cấp thanh khoản, $GLP có thể được đúc/hủy bằng cách bơm/rút một tài sản cụ thể vào nhóm GLP và một khoản phí nhất định sẽ được tính cho cả việc đúc và hủy. Mỗi tài sản trong nhóm có trọng số mục tiêu tương ứng, được điều chỉnh theo điều kiện thị trường. Nếu trọng lượng hiện tại của một tài sản cao hơn trọng lượng mục tiêu, một khoản phí cao hơn sẽ được tính khi ký gửi tài sản và như một động cơ khuyến khích, phí rút tài sản sẽ giảm và ngược lại.

Giá của nhóm GLP được cung cấp bởi nhà tiên tri của Chainlink và giá của nó dựa trên một số sàn giao dịch tập trung như Binance vàBitfinex. Điều này cho phép GLP có hiệu quả sử dụng vốn cực cao và không bị trượt giá trong các giao dịch (máy tiên tri cung cấp giá để cung cấp giá thực hiện giao dịch tối ưu), đồng thời, các nhà cung cấp thanh khoản không phải đối mặt với các khoản lỗ tạm thời vì họ không cần phải khám phá giá cả.

Perpetual và Drift lặp lại dựa trên AMM, nhưng hiệu quả vẫn chưa đáp ứng được kỳ vọng

Cơ chế AMM do Uniswap đề xuất sử dụng hàm hằng số x*y=k để thực hiện việc trao đổi chứng chỉ, nhưng cơ chế này không phù hợp với các giao dịch phái sinh và cũng có các vấn đề như trượt giá cao và thua lỗ tạm thời. Để giải quyết các hạn chế của AMM, Perpetual Protocol đề xuấtAMM ảo(AMM ảo). Mặc dù được triển khai bằng cách sử dụng cùng một công thức, nhưng không có nhóm tài sản lưu trữ thực tế (k). Cuối cùng, các mã thông báo sẽ được lưu trữ trong kho thông qua trung tâm thanh toán bù trừ và vAMM chỉ được sử dụng để khám phá giá. Vì thanh khoản không được cung cấp bởi các nhà cung cấp thanh khoản mà bởi chính các nhà giao dịch, nên không có tổn thất tạm thời. Ngoài ra, giá trị của k được nhà điều hành thiết lập thủ công theo tình hình thị trường, giúp thực hiện quản lý trượt giá ở một mức độ nhất định.

Tuy nhiên, vAMM v 1 không phù hợp với các thị trường biến động mạnh, phụ thuộc vào phí bảo hiểm khi lãi suất mở bị sai lệch nhiều, trong khi các nhà giao dịch vẫn phải đối mặt với mức trượt giá cao. Để giải quyết những vấn đề này, vAMM v2 được kết hợp với Uniswap v3 làm lớp thực thi và giới thiệu một nhà cung cấp thanh khoản để mỗi giao dịch diễn ra trực tiếp giữa các nhà giao dịch và nhà tạo lập thị trường thông qua nhóm thanh khoản, giảm phí bảo hiểm và thay đổi thị trường. làm cho giao thức an toàn hơn. Đối với trượt giá, Uniswap v3 cho phép các nhà cung cấp thanh khoản cung cấp thanh khoản trong một phạm vi tùy chỉnh và mỗi vị trí sau đó được gộp vào nhóm để các giao dịch lớn sẽ được trải rộng trên nhiều vị trí, từ đó đạt được mục tiêu giảm Hiệu ứng trượt giá. Nhưng vấn đề mới là các nhà cung cấp thanh khoản không lỗ chỉ trong giai đoạn đầu (giá chưa lệch), điều này rất không thân thiện với họ, khiến vAMM v2 không hấp dẫn đối với LP. Hiện tại, nhóm Giao thức vĩnh viễn đang cung cấp thanh khoản cho thị trường để hướng dẫn độ sâu và hoạt động.

Drift ban đầu cũng tập trung vào mô hình vAMM - giống như Perpetual. Dựa trên mô hình Perpetual Protocol v 1, Drift giới thiệu giá trị k động và nhận raAMM động(AMM động). Bằng cách này, thanh khoản sẽ cân bằng lại và cung cấp thanh khoản sâu hơn ở mức giá hiện tại và độ sâu của thanh khoản sẽ không vượt khỏi tầm kiểm soát khi giá di chuyển ngày càng xa so với mức giá ban đầu của hợp đồng vĩnh viễn, đảm bảo tính thanh khoản trong mọi điều kiện thị trường Tình dục là mạnh mẽ. Đồng thời, Drift cũng được tích hợp với sổ lệnh, cho phép người dùng gửi các lệnh giới hạn.

Nhưng vấn đề với tĩnh k được giải quyết hoàn toàn?

không có gì. Mặc dù vị trí trên Drift có thể được đóng trực tiếp mà không đạt được mức giá cuối cùng, nhưng tỷ lệ tài trợ của nó đã sai lệch nghiêm trọng so với tỷ lệ tài trợ của hợp đồng vĩnh viễn trên CEX, do vấn đề về xu hướng thị trường vẫn chưa thực sự được giải quyết. Ví dụ, khiLUNAKhi giá giảm mạnh, Drift yêu cầu một số lượng lớn các vị thế bán để giữ giá chính xác, nghĩa là các vị thế mua phải trả lãi suất tài trợ cực cao để làm như vậy. Nhìn chung, mô hình vAMM khiến các DEX như vậy khó phản ánh giá thị trường thực. Thất bại này khiến Drift quyết định ngừng v1 và tập trung vào thế hệ thứ hai.

Drift v2 bổ sung hai cơ chế thanh khoản dựa trên sổ đặt hàng phi tập trung ban đầu - đấu giá thanh khoản tức thời và thanh khoản AMM. Khi một nhà giao dịch gửi lệnh thị trường, một cuộc đấu giá sẽ được tạo cho lệnh đó giữa các nhà tạo lập thị trường với nhau để đạt được mức giá tốt hơn nhằm làm hài lòng khách hàng. Nếu nhà tạo lập thị trường không can thiệp trong vòng 5 giây đầu tiên, khách hàng sẽ hài lòng thông qua DAMM. Điều này đã cải thiện độ sâu về giá và thanh khoản, cho phép thực hiện các đơn đặt hàng với độ trượt giá tối thiểu, đồng thời giảm rủi ro mất cân bằng mua/bán AMM, nhưng hiệu quả cụ thể vẫn còn được thị trường thử nghiệm.

Nhìn chung, từ quan điểm cơ chế, mặc dù mô hình sổ lệnh đã mang lại cho dYdX khối lượng giao dịch cao, nhưng mức độ phân cấp thấp hơn nhiều so với GMX, Perpetual và Drift. Qua phân tích không khó để nhận thấy mô hình vAMM có những nhược điểm nhất định và chưa phù hợp với thị trường hiện tại ở thời điểm hiện tại, Perpetual và Drift cần tìm hiểu sâu hơn về mô hình này.

Cấu trúc và phân bổ phí

Do cách tiếp cận sổ đặt hàng, dYdX sử dụngMaker-TakerMô hình giá để xác định phí giao dịch. Người tạo bị tính phí 0-2 điểm cơ bản, trong khi Người nhận bị tính phí 2-5 điểm cơ bản, dựa trên khối lượng giao dịch trong 30 ngày qua. Điều đáng chú ý là sẽ không tính phí giao dịch khi khối lượng giao dịch trong 30 ngày qua dưới 100.000 đô la Mỹ, điều này nhằm khuyến khích các nhà đầu tư nhỏ lẻ tham gia giao dịch và chỉ tính phí cho các đơn hàng đã được thỏa mãn . Ngoài ra, tùy thuộc vào số lượng mã thông báo $DYDX và $stkDYDX mà người dùng nắm giữ, người dùng cũng được giảm giá tới 50% phí giao dịch. Không giống như các thỏa thuận khác, tất cả các khoản phí được tính sẽ được chuyển đếnQuỹ dYdXvà sẽ không được phân phối cho chủ sở hữu mã thông báo.

So với dYdX, GMX có nhiều nguồn phí giao dịch hơn. Có hai phần chính: một là phí phát sinh khi đúc/hủy $GLP và hoán đổi. Như đã đề cập ở trên, phí 0-80 bps được tính theo trọng lượng hiện tại; phần khác đến từ giao dịch ký quỹ và phí giao dịch là 0,1% trên tổng vị thế. Đồng thời, trong giao dịch ký quỹ, "phí vay" sẽ được tính vào nhóm GLP, công thức tính là (Tài sản đã vay) / (Tổng tài sản trong GLP) * 0,01% và sẽ được tính mỗi giờ. 70% phí mà nền tảng thu được sẽ được phân phối cho những người nắm giữ $GLP và 30% còn lại sẽ được phân phối cho những người cầm cố $GMX.

Do việc nâng cấp mô hình, cơ chế tính phí cho Perpetual và Drift cũng đã thay đổi. Phí giao dịch 0,1% được tính cho mỗi giao dịch trên Giao thức vĩnh viễn v2. So với v1, v2 đã mở rộng các kênh phí: thu nhập từ phí v1 chỉ đến từ thị trường đại chúng và v2 cũng bao gồm thị trường tư nhân và thế chấp trên cơ sở này (tiền trong quỹ bảo hiểm có thể được sử dụng cho các thỏa thuận rủi ro thấp để tăng lợi nhuận). Có hai tình huống phân bổ phí, khi số dư bảo hiểm nhỏ hơn ngưỡng bảo hiểm, 20% phí sẽ được gửi vào bảo hiểm và 80% sẽ được phân bổ cho nhà cung cấp thanh khoản (nhà tạo lập thị trường); nếu số dư bảo hiểm lớn hơn ngưỡng bảo hiểm , chi phí của dòng tiền bảo hiểm sẽ được phân bổ đồng đều giữa Kho bạc DAO và những người nắm giữ $vePREP.

Bởi vì một phần tính thanh khoản của Drift đến từ sổ đặt hàng,cơ cấu chi phíTương tự hơn với dYdX, cũng dựa trên khối lượng giao dịch trong 30 ngày qua. Người nhận được tính phí 5-10 bps và điều đáng chú ý là Người tạo được tính phí cố định -2bps - một sự khác biệt lớn so với dYdX. Ngoài ra, phí DAMM 90% Phí giao dịch sẽ được phân bổ theo tỷ lệ thanh khoản do nhà cung cấp thanh khoản cung cấp.

Nhìn chung, cấu trúc phí của dYdX và Drift tương tự nhau ở một mức độ lớn, nhưng tổng chi phí của Drift sẽ cao hơn một chút so với dYdX. So với hai DEX này, GMX và Perpetual có nguồn phí phong phú hơn. Ngoài ra, dYdX không phân phối doanh thu cho chủ sở hữu mã thông báo hoặc nhà cung cấp thanh khoản.Mặc dù chủ sở hữu mã thông báo có thể được giảm giá giao dịch, nhưng từ góc độ này, nó sẽ kém hơn một chút so với ba giao thức còn lại về ưu đãi người dùng.

Nền kinh tế mã thông báo

Ngoài Drift, GMX, dYdX và Perpetual đều có mã thông báo quản trị riêng và cũng có thể được thưởng bằng cách đặt mã thông báo. Có sự khác biệt trong phân phối phần thưởng cụ thể:

100% doanh thu GMX được phân phối cho những người nắm giữ $GMX và $GLP. Tổng phần thưởng cho những người nắm giữ $GMX là 30% phí giao dịch (bằng ETH hoặc AVAX) cộng với tiền đặt cọc kiếm được$esGMXMã thông báo vàđiểm nhân. $esGMX cũng có thể được cam kết lại như $GMX để nhận được các lợi ích tương tự hoặc đổi lấy mã thông báo $GMX thông thường sau thời gian khóa một năm. Đồng thời, những người đặt cược $GMX/$esGMX cũng có thể nhận được 100% số điểm APR mỗi giây, số điểm này cũng có thể được đặt cược lại để thúc đẩy những người nắm giữ tiếp tục đặt cược $GMX và sau khi người dùng hủy đặt cọc $GMX, số tiền tương ứng tỷ lệ sẽ bị phá hủy điểm nhân. Tương tự, chủ sở hữu $GLP cũng kiếm được tổng cộng 70% phí giao dịch (dưới dạng ETH hoặc AVAX) cộng với $GMX kiếm được bằng cách đặt cược. Điều đáng chú ý là giá tiền tệ $GLP có tương quan thuận với giá tài sản trong nhóm GLP và các nhà cung cấp thanh khoản gián tiếp tận hưởng tiềm năng tăng giá của tài sản trong nhóm.

Tương tự như GMX, những người nắm giữ $DYDX trên dYdX có thể đặt cược mã thông báo chohồ bơi an ninhđể đúc $stkDYDX. $stkDYDX được hưởng đề xuất và quyền biểu quyết tương tự như $DYDX trong quản trị. Mô-đun bảo mật chủ yếu được sử dụng để khuyến khích chủ sở hữu quản lý thỏa thuận một cách hợp lý, đồng thời đóng vai trò là người quản lý rủi ro trong hệ thống. Như một phần thưởng khuyến khích, 2,5% nguồn cung ban đầu của $DYDX sẽ được phân bổ cho những người dùng cam kết $DYDX và tiêu chuẩn này dựa trên phí do giao dịch của người dùng tạo ra và tỷ lệ hợp đồng mở. Ngoài ra, 7,5% và 25% số token ban đầu cũng sẽ được sử dụng làm phần thưởng cho nhà cung cấp thanh khoản và phần thưởng giao dịch để thúc đẩy họ tham gia vào các hoạt động giao dịch trên dYdX.

Mã thông báo $PREP cũng có sẵn để quản trị và đặt cược trên Giao thức vĩnh viễn. Những người nắm giữ $PREP có thể khóa nó trong nhóm đặt cược trong một khoảng thời gian cố định để nhận được $vePREP. Rủi ro là nếu quỹ bảo hiểm cạn kiệt trong điều kiện thị trường khắc nghiệt, các mã thông báo đã cam kết sẽ được bán thông qua thỏa thuận; và như một khoản bồi thường, người cầm cố có thể nhận được phần thưởng hàng tuần (phân phối phí).

sự an toàn

sự an toàn

Như đã đề cập ở trên, người dùng cần ký gửi tài sản thế chấp tương ứng trước khi giao dịch trên GMX. GMX sử dụngthanh lý một phần, giá thanh lý là giá mà tại đó giá trị của tài sản thế chấp trừ đi các khoản lỗ và phí vay nhỏ hơn 1% quy mô vị thế. Nếu giá mã thông báo thay đổi vượt quá điểm này, quá trình thanh lý sẽ được kích hoạt và vị thế sẽ tự động bị đóng. Vì các nhà giao dịch có thể chọn đòn bẩy lên tới 50 lần nên đòn bẩy càng cao thì giá thanh lý càng cao. Với sự gia tăng của chi phí vay, giá thanh lý sẽ tăng dần, đòi hỏi người dùng phải tiếp tục chú ý đến giá thanh lý để tránh thanh lý.

Ngoài cơ chế thanh lý, GMX cũng đã thực hiện các biện pháp bảo mật tương ứng để chống lại những kẻ tấn công nền tảng. Bắt đầu từ tháng 9 năm 2022hành vi hung hăng: Đầu tiên, kẻ tấn công mở một hợp đồng trên GMX, sau đó thao túng giá AVAX trên FTX và cuối cùng thu lợi bằng cách đóng vị thế trên GMX. Cuộc tấn công đã khiến nhà cung cấp thanh khoản mất khoảng 570.000 đô la. Để đối phó với sự cố này, GMX đã bảo vệ sàn giao dịch khỏi bị thao túng thêm bằng cách giới hạn các vị thế mua và bán trên AVAX/USD, khiến chi phí thao túng cao hơn lợi nhuận tiềm năng. Ngoài ra, GMX ra mắt vào tháng 10Chương trình tiền thưởng lỗi, phần thưởng được phân phối dựa trên mức độ nghiêm trọng và tác động của các lỗ hổng để ngăn chặn các ứng dụng và hợp đồng thông minh khỏi hành vi trộm cắp quỹ, thao túng giá và trộm cắp quỹ quản trị.

Không giống như GMX, dYdX quyết định có nên thanh lý hay không dựa trên giá trị tài khoản và yêu cầu ký quỹ: khi tổng giá trị của tài khoản nhỏ hơn yêu cầu ký quỹ duy trì, các công thức khác nhau sẽ được sử dụng để thanh lý tùy thuộc vào vị thế. Lợi nhuận và tổn thất do thanh lý gây ra sẽ được nhập vào quỹ bảo hiểm và nếu quỹ bảo hiểm cạn kiệt, cơ chế hủy bỏ đòn bẩy sẽ được sử dụng làm phương thức bảo vệ cuối cùng: bù đắp tài khoản dưới nước bằng cách giảm vị thế của lợi nhuận cao và cao- tài khoản đòn bẩy, từ đó duy trì sự ổn định của hệ thống tình dục.

Cơ chế thanh lý của Perpetual tương tự như cơ chế của dYdX. Trong quá trình thanh lý, tỷ lệ ký quỹ sẽ thu được bằng cách chia giá trị tài sản thế chấp cho giá trị danh nghĩa của vị thế. Chỉ khi tỷ lệ này lớn hơn 6.25% để tránh thanh lý. Nếu thanh lý được kích hoạt, tỷ lệ thanh lý tối đa khác nhau tùy thuộc vào tỷ lệ ký quỹ: khi tỷ lệ ký quỹ nằm trong khoảng từ 6,25% đến 3,125%, 50% vị thế của nhà giao dịch sẽ được thanh lý; và khi tỷ lệ ký quỹ nhỏ hơn 3,125%, 100 % vị thế của nhà giao dịch sẽ được thanh lý % vị thế.

Ngoài ra, quỹ bảo hiểm của Perpetual cũng được sử dụng để bảo vệ thị trường hợp đồng vĩnh viễn, khi thị trường vĩnh viễn nghiêng nhiều thì quỹ bảo hiểm sẽ được sử dụng để trả tỷ lệ tài trợ cao. Nếu quỹ bảo hiểm cạn kiệt, hợp đồng thông minh sẽ được kích hoạt để bảo vệ khả năng thanh toán của hệ thống bằng cách đúc các mã thông báo $PREP mới và bán chúng dưới dạng tài sản thế chấp trong kho tiền.

Drift cũng tính toán tỷ lệ ký quỹ và thanh lý sẽ được kích hoạt khi tỷ lệ ký quỹ duy trì tài khoản nhỏ hơn tỷ lệ ký quỹ duy trì tối thiểu. Ngoài ra trên Drift sẽ được tính theo công thức log(max( 0, tỷ lệ ký quỹ - tỷ lệ duy trì) + 1)"Health". Người dùng có thể đánh giá khoảng cách giữa tài khoản và thanh lý thông qua giá trị Sức khỏe trên giao diện. Khi Sức khỏe bằng 0, tài khoản sẽ kích hoạt thanh lý và vị thế sẽ được thanh lý theo giá của động cơ ký quỹ.

Nhìn chung, dYdX, Perpetual và Drift đều sử dụng ký quỹ để đánh giá xem có nên thanh lý hay không. Ngoài thanh lý, GMX và Perpetual cũng có các biện pháp bảo mật liên quan chống lại các cuộc tấn công và điều kiện thị trường.Mặc dù dYdX cũng có các mô-đun bảo mật tương tự để xử lý sự cố phá sản giao thức hoặc các vấn đề khác, nhưng nó đã được cộng đồng bình chọn là sẽ đóng cửa sau ngày 28 tháng 11 năm 2022 .không còn giá trị。

hiệu suất dữ liệu

Trong phần này, chúng tôi so sánh hiệu suất thị trường của một số sàn giao dịch phi tập trung trong thời gian qua, bao gồm các chỉ số như khối lượng giao dịch thị trường, lãi suất mở, doanh thu nền tảng và người dùng đang hoạt động, để phân tích các xu hướng phát triển tương tự và sàn giao dịch nào có nhận diện thị trường cao hơn.

Khối lượng giao dịch phái sinh phi tập trung

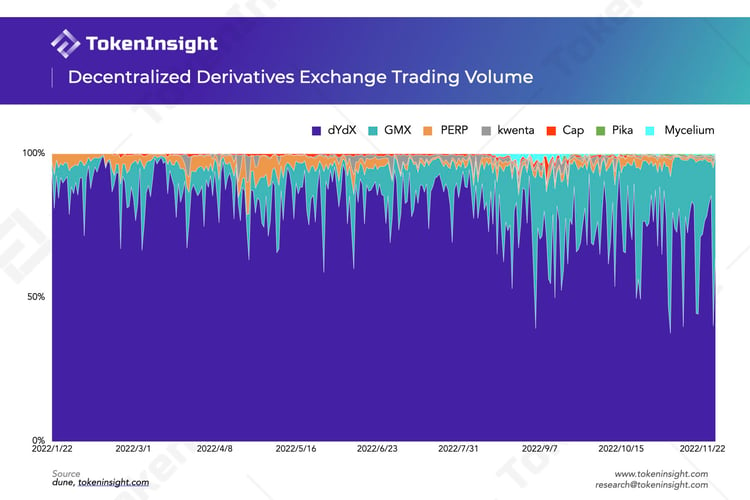

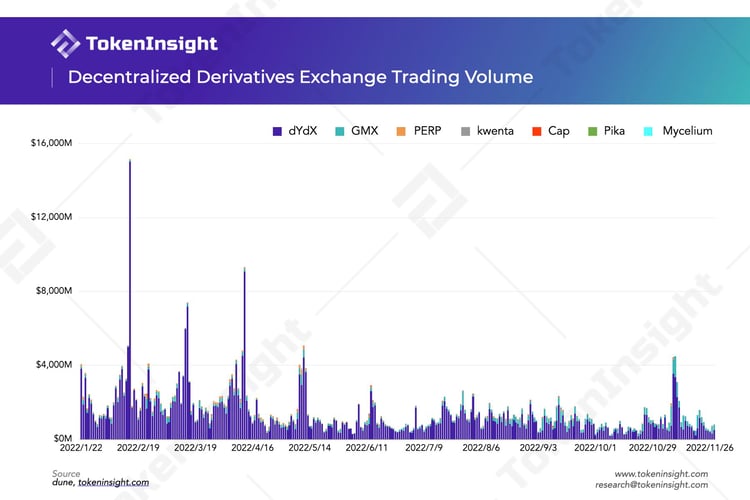

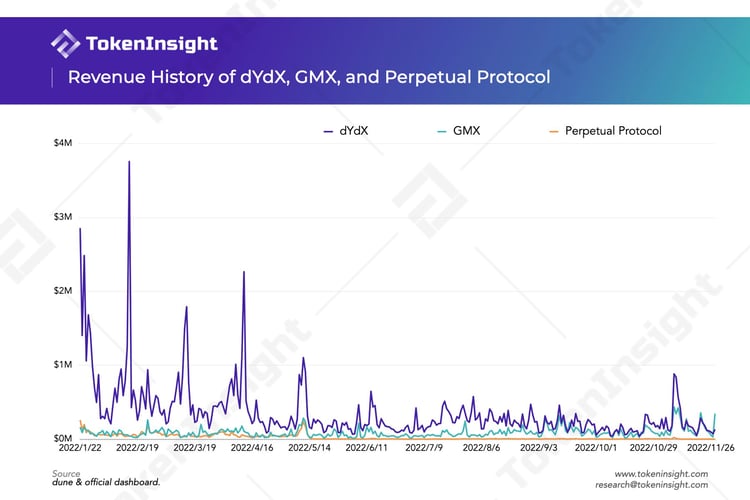

Từ góc độ khối lượng giao dịch, dYdX có lợi thế tuyệt đối so với các sàn giao dịch phái sinh phi tập trung khác, tiếp tục kiểm soát hơn 70% thị trường nói chung. Nhất là khi GMX vẫn chưa được nhiều người biết đến kể từ đầu năm. Khối lượng giao dịch cao của dYdX không thể tách rời khỏi sổ đặt hàng và việc có các nhà tạo lập thị trường được chỉ định để cung cấp thanh khoản. Người dùng có thể sử dụng các chiến lược giao dịch tương tự như trao đổi tập trung và với chi phí giao dịch thấp, giao dịch API cũng có thể hỗ trợ các giao dịch thường xuyên hơn.

Là một "ngôi sao đang lên", cơ chế đổi mới của GMX, lợi nhuận thực tế đáng kể (phần thưởng ETH) và việc mở rộng cơ sở người dùng riêng của Lớp 2, tất cả đã thúc đẩy sự phát triển của GMX. Kể từ quý 3 năm nay, thị phần của GMX đã tăng lên đáng kể, thậm chí có thời điểm có thể chiếm hơn một nửa thị phần.

Các hợp đồng còn lại chỉ chiếm một phần nhỏ trong tổng lượng giao dịch và khả năng cạnh tranh yếu ở giai đoạn này.

Vào năm 2022, khối lượng giao dịch của các sàn giao dịch khác nhau về cơ bản sẽ không thay đổi, trong khoảng 10 tháng qua, tổng khối lượng giao dịch của các sàn giao dịch phái sinh phi tập trung đạt $478 tỷ. dYdX đã ở vị trí thống trị trong giai đoạn đầu, với khối lượng giao dịch trong một ngày thậm chí vượt quá 15 tỷ đô la. Kể từ quý 2, bị ảnh hưởng bởi thị trường giá xuống và các sự kiện như Terra, tổng khối lượng giao dịch đã giảm. đầu tháng mười mộtSự kiện sấm sét FTXSự xuất hiện của , dẫn đến một số lượng lớn thương nhân rút khỏi các sàn giao dịch tập trung và chuyển sang các giao thức phi tập trung.Kết quả là, khối lượng giao dịch đạt đỉnh nhỏ trong giai đoạn này, sau đó giảm xuống mức thấp hơn.

Khối lượng hợp đồng mở lịch sử

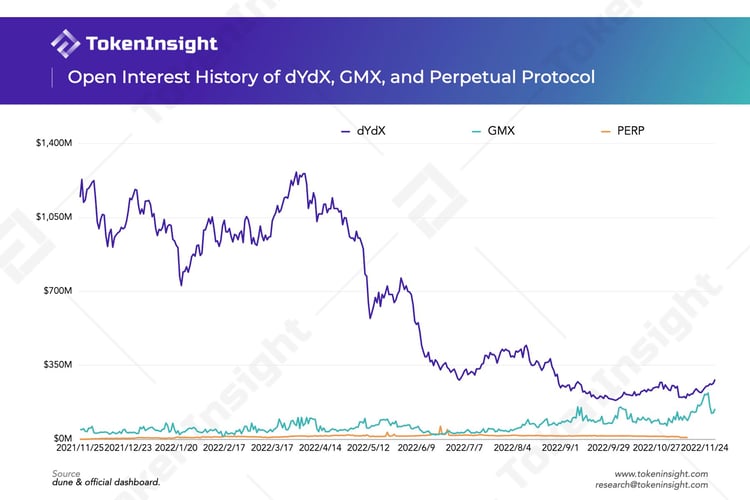

Trước quý 3 năm 2022,dYdXLãi suất mở (OI) vượt xa hai sàn còn lại, sau đó giảm hẳn xuống mức tối thiểu khoảng 190 triệu đô la Mỹ, chỉ bằng khoảng 15% so với mức đỉnh. Tất nhiên, đây không phải là lý do của bản thân dYdX, mà là ảnh hưởng của môi trường thị trường. Kể từ đầu năm nay, do toàn bộ thị trường đang ở trong một thị trường giá xuống và xen lẫn với nhiều cơn giông bão khác nhau, đòn bẩy cao và mở rộng tín dụng thị trường trong thị trường giá lên năm ngoái đã dần dần bị phá vỡ trong năm nay. Quá trình này rõ ràng là tàn khốc và đẫm máu, vì vậy chúng ta có thể thấy rằng dYdX, một thỏa thuận giao dịch đã thu hút một lượng lớn người dùng kể từ năm ngoái, giống như một sàn giao dịch tập trung và lãi suất mở của nó cũng đã giảm mạnh.

Mặt khácGMX, OI của sàn giao dịch đã tăng trưởng đều đặn và thậm chí đã từng có xu hướng vượt qua dYdX. Tất nhiên, một trong những chất xúc tác cốt lõi là nhiều người dùng bắt đầu chuyển sang các giao thức trao đổi phi tập trung. Sự gia tăng quy mô tài sản GLP trong GMX cũng cho phép nền tảng của nó hỗ trợ tính thanh khoản cao hơn và cung cấp cho người dùng nhiều khả năng tiếp xúc hơn. Và nhiều hành vi giao dịch và dòng người dùng hơn sẽ thu hút nhiều người dùng hơn đến với GMX để cung cấp tính thanh khoản để kiếm thu nhập. Ngược lại, PREP tầm thường và tương đối yếu về khả năng cạnh tranh.

Doanh thu lịch sử của các nền tảng dYdX, GMX và Perpetual Protocol

Tương tự như khối lượng giao dịch thị trường, doanh thu nền tảng của dYdX trong nửa đầu năm nay cũng vượt xa hai sàn giao dịch phi tập trung khác. Phân tích nguyên nhân, một mặt, khối lượng giao dịch của nền tảng dYdX cao hơn nhiều so với hai sàn này, mặc dù phí giao dịch thấp hơn và có một số chiết khấu nhất định nhưng lợi thế vượt trội về khối lượng giao dịch vẫn mang lại thu nhập đáng kể cho dYdX.

Mặt khác, như đã đề cập ở trên, dYdX không phân phối thu nhập từ phí cho chủ sở hữu mã thông báo và tất cả thu nhập đều thuộc về Quỹ dYdX. Các sàn giao dịch khác sẽ phân bổ tất cả hoặc một phần phí cho chủ sở hữu mã thông báo hoặc nhà cung cấp thanh khoản, dẫn đến chênh lệch thu nhập lớn. Thời gian trôi qua, khoảng cách này đang dần thu hẹp, thậm chí đã bị GMX vượt qua trong vài ngày vào tháng 11 năm nay, doanh thu của GMX dự kiến sẽ tiếp tục tăng.

So sánh khối lượng người dùng tích lũy và tổng giá trị khóa

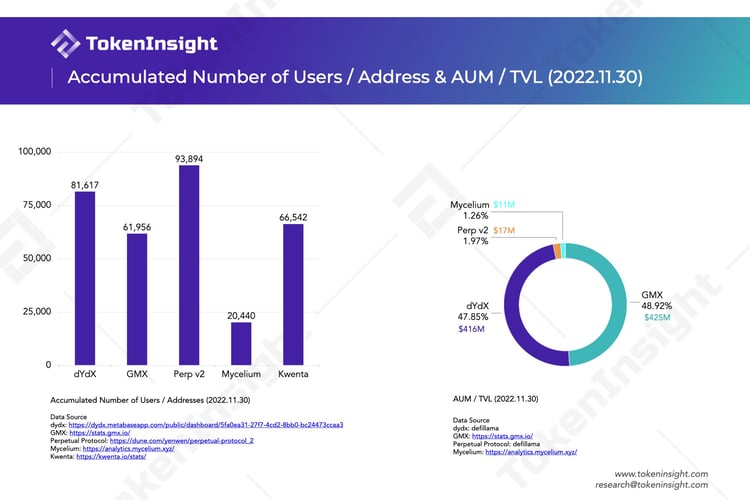

So sánh số người dùng tích lũy của mỗi sàn giao dịch vào ngày 30 tháng 11 năm 2022, có thể thấy rằng Perp v2 có số lượng người dùng cao nhất, đạt 93.894. Dữ liệu này đến từ người sáng lập PerpBảng điều khiển Dune của Yenwen. Lượng người dùng cao nhất và lượng giao dịch thấp và TVL có phần bất thường.

Ngoài Perp v2, trong số các giao thức khác, dYdX có cơ sở người dùng tích lũy lớn nhất. Mycelium hiện đang ở mức thấp hơn về số lượng người dùng sau khi đổi thương hiệu từ Tracer DAO. Xét về TVL, GMX có quy mô tài sản GLP cao nhất và đã vượt qua dYdX một chút. Nhưng hai thỏa thuận về cơ bản chiếm một nửa thị phần.

tình hình mã thông báo

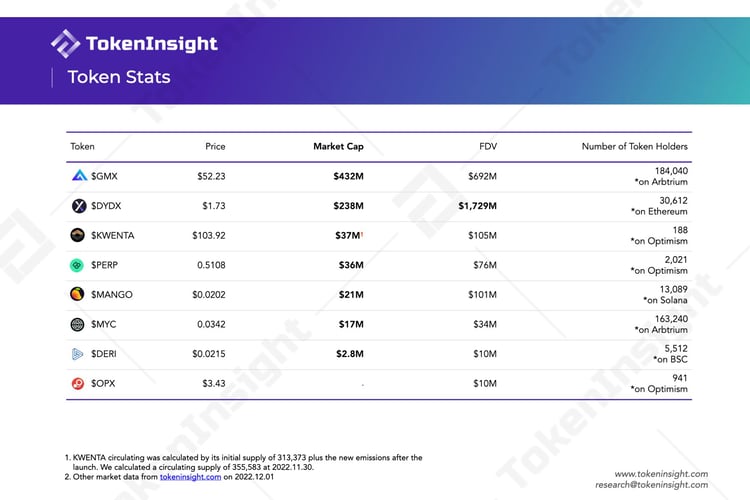

Bảng trên tóm tắt hiệu suất Token của một số giao thức giao dịch phái sinh phi tập trung.

Xét về vốn hóa thị trường lưu hành, $GMX là cao nhất, tiếp theo là $DYDX. Điều đáng chú ý là vốn hóa thị trường của $GMX thậm chí còn gấp đôi so với $DYDX. Và$KWENTAGiá trị thị trường của $KWENTA cũng cao tới 37 triệu đô la, nhưng $KWENTA mới được phát hành và lượng lưu hành hiện tại chỉ là đợt phát hành ban đầu và một lượng nhỏ phát hành trong vài tuần đầu tiên. Là một Mã thông báo mới, $KWENTA có số lượng người nắm giữ ít nhất, dưới hai trăm.

Xét về vốn hóa thị trường đã pha loãng hoàn toàn (giá * tổng số mã thông báo), $DYDX là cao nhất, chủ yếu là do có một lượng lớn $DYDX chưa được mở khóa. Khoản phân bổ ban đầu của $DYDX cho nhóm, nhà đầu tư, nhân viên, v.v. sẽ bắt đầu được mở khóa vào tháng 2 năm sau và lượng lưu thông của $DYDX sẽ tăng đáng kể sau đó. TokenInsight đã được cập nhậtKế hoạch mở khóa của $DYDX, nhấp vào liên kết để xem nó.

định hướng tương lai

Phần này nhằm mục đích so sánh đơn giản về lộ trình phát triển của các sàn giao dịch khác nhau dựa trên lộ trình của họ và các tài liệu tiết lộ liên quan. Thông qua so sánh này, chúng tôi hy vọng sẽ cung cấp cho độc giả hiểu thêm về xu hướng phát triển trong tương lai của sàn giao dịch phái sinh phi tập trung.

dựa theo

dựa theoGMX DAO Trong cuộc thảo luận về kế hoạch phát triển hàng năm năm 2022 tại diễn đàn, GMX sẽ tiếp tục phát triển nền tảng chủ yếu theo ba khía cạnh: cải thiện tính bảo mật và dễ sử dụng của nền tảng, phát triển thị trường tài sản tổng hợp, X4 và triển khai chuỗi mới.

Bắt đầu từ mức độ ưu tiên phát triển, mặc dù nhóm cho biết việc triển khai chuỗi mới sẽ chỉ mất hơn một tháng, nhưng các vấn đề cụ thể như thanh khoản và giám sát trên chuỗi mới là những vấn đề thực sự mà chuỗi mới phải đối mặt. Đồng thời, nhóm cũng lo lắng về việc phát triển đầy đủ Chuỗi mới sẽ khiến GMX bị bỏ lại phía sau bởi các đối thủ không ngừng cải tiến sản phẩm của họ. Vì vậy, việc phát triển thị trường giao dịch tài sản tổng hợp có độ khó tương đối thấp sẽ được ưu tiên hơn X 4 và ra mắt chuỗi mới, quyết định này cũng đồng nghĩa với việc phấn đấu giành thêm thị phần vẫn là mục tiêu phát triển hàng đầu của GMX hiện nay.

X 4 nhằm mục đích thu hút nhiều nhà giao dịch phái sinh hơn bằng cách cung cấp cơ chế giao dịch linh hoạt hơn. Phiên bản này sẽ khởi chạy một AMM tùy chỉnh mang lại cho người tạo nhóm sự tự do tuyệt vời và người tạo có thể đặt và thay đổi phí giao dịch một cách tùy ý để điều chỉnh tính thanh khoản cũng như giao dịch mua và bán. Đồng thời, X4 cũng sẽ ra mắtPvP AMMCho phép các nhà giao dịch khớp lệnh mua hoặc bán một đối một và cho phép LP tham gia, điều đó có nghĩa là danh sách trắng không còn tồn tại và nhiều tài sản khác nhau có thể tham gia vào giao dịch. Về lý thuyết, mô hình giao dịch này hỗ trợ thanh khoản giao dịch không giới hạn.

Ngoài ra, theo bài phát biểu của nhóm GMX tại diễn đàn vào tháng 5 năm nay, việc triển khai PvP AMM và X 4 ban đầu cần khoảng ba tháng thời gian phát triển và tiến độ phát triển hiện tại của dự án rõ ràng là chậm hơn so với mong đợi.

Triển khai một chuỗi mới để hiện thực hóa khái niệm phân cấp hoàn toàn

Nhóm dYdX hiện đang tập trung phát triển phiên bản v4 và gần đây đã hoàn thành giai đoạn thứ hai của v4, cụ thể làTriển khai testnet nội bộ. Theo tin tức vào đầu năm nay, v4 của dYdX ban đầu được lên kế hoạch hạ cánh vào cuối năm 2022 và trong tiến độ phát triển mới nhất được tiết lộ, sau khi hoàn thành giai đoạn thứ ba của phát triển chức năng nâng cao, giai đoạn thứ tư của thử nghiệm công khai ra mắt mạng và giai đoạn thứ năm của dYdX v 4 hoàn chỉnh sẽ được triển khai vào quý 2 năm 2023 sau khi ra mắt mạng.

Tập trung vào việc xây dựng DAO và cải thiện hiệu suất nền tảng, dYdX đặt mục tiêu hiện thực hóa việc xây dựng thông qua v4Nền tảng giao dịch phi tập trung hoàn toàný tưởng. Phiên bản v3 hiện tại vẫn dựa trên một hệ thống tập trung cho sổ đặt hàng và công cụ khớp lệnh, trong khi phiên bản v4 sẽ khởi chạy sổ đặt hàng ngoài chuỗi và công cụ khớp lệnh phi tập trung hoàn toàn, với hy vọng đạt được thông lượng có thể mở rộng quy mô của một số đơn đặt hàng. Ngoài ra, các sản phẩm giao dịch như giao dịch giao ngay đã bị hủy do phiên bản Ethereum Lớp 1 không dùng nữa dự kiến sẽ quay trở lại nền tảng giao dịch với phiên bản v4.

Trong phiên bản v4, dYdX Trading Inc., nhóm phát triển của nền tảng, cũng sẽ trao quyền vận hành cho cộng đồng và sẽ không trích thu nhập từ phí giao dịch nữa. Hiện tại, cộng đồng có kế hoạch tạo ra một DAO phụ hoạt động, Operations subDAO, để hỗ trợ nền tảng hoàn thành việc chuyển đổi cấu trúc vận hành một cách suôn sẻ.

Ngoài ra, dYdX cũng có kế hoạch phát triển trong hệ sinh thái Cosmoschuỗi khối độc lậpvà mở rộng phiên bản v4 của nó sang chuỗi. Chuỗi mới sẽ được xây dựng bằng SDK Cosmos và giao thức đồng thuận Proof-of-Stake của Tendermint.

Khi được TokenInsight hỏi về bối cảnh cạnh tranh trong tương lai của các sàn giao dịch phái sinh phi tập trung và liệu sẽ có những gã khổng lồ như Binance hay không,Nathan Cha, người đứng đầu bộ phận tiếp thị tại dYdX đã nói với chúng tôi:

"Chúng tôi tin rằng về lâu dài, sẽ xảy ra tình trạng thị phần sẽ tập trung vào tay một số người chơi trong tương lai. Giống như chúng tôi có Uniswap, MakerDAO và AAVE trong giao dịch giao ngay phi tập trung và cho vay. Những điều này tất cả đều là những thỏa thuận đáng kính trọng. , Đó cũng là một vấn đề nhỏ."

"Liên minh trao đổi phái sinh"

Về kế hoạch phát triển, Perpetual Protocol và Drift Protocol không cho thấy tham vọng phát triển đặc biệt rõ ràng. Perpetual Protocol hiện đang tập trung vào việc tăng các loại tài sản thế chấp được hỗ trợ bởi nền tảng và hoàn thành việc phân phối phí USDC, tuy nhiên, đề cập đến thời gian hoàn thành dự kiến trong lộ trình của nó, dự án cũng có tiến độ phát triển chậm. Drift Protocol đã ra mắt phiên bản v2 cách đây không lâu, nhằm đạt được tính thanh khoản đầy đủ hơn và cải thiện tình hình thế chấp nền tảng.

Điều đáng nói là Perpetual Protocol, Drift Protocol và GMX gần đây đã thông báo rằng họ đã hợp tác với nền tảng phân tích dữ liệu blockchain Nansenđạt được sự hợp tácvà cùng nhau xây dựng Bảng điều khiển cho phép các nhà giao dịch theo dõi nhiều dữ liệu khác nhau trên nền tảng giao dịch trong thời gian thực. Thông qua sự hợp tác này, liên minh sàn giao dịch phái sinh hy vọng sẽ vực dậy niềm tin của các nhà giao dịch vào mùa đông thị trường do sự cố FTX mang lại, đồng thời nhấn mạnh lại các khái niệm cốt lõi của ngành DeFi, đó là tính minh bạch, tính bất biến và tính phi tập trung, Và kêu gọi các sàn giao dịch phi tập trung khác tham gia hợp tác này.

Khi được hỏi điều gì cần giải quyết trước tiên liên quan đến sự bùng nổ của các công cụ phái sinh phi tập trung,Burt Rock,Giám đốc Tiếp thị của Kwenta đã trả lời TokenInsight:

"Đầu tiên, hãy nhận ra rằng chúng ta đang xử lý một khái niệm mới như thế nào khi nói về giao dịch phái sinh phi tập trung. Vào năm 2016-2017, chúng ta đã có một số tài sản tổng hợp bằng chứng khái niệm cơ bản, nhưng giải pháp mở rộng lớp 2 mà chúng ta đang sử dụng để xây dựng một AMM perps hoàn toàn phi tập trung trên ethereum chưa đầy hai năm. Tôi nghĩ rằng chúng ta đã nói về hiệu suất, phí và thực sự đang cố gắng cung cấp một sản phẩm cạnh tranh rất tốt, nhưng chúng ta vẫn đang nói về một số thứ khá thô sơ những thứ sẽ đòi hỏi rất nhiều sự phát triển từ mọi phía.

Phải nói rằng, tôi nghĩ rằng chúng ta thực sự đã nắm bắt khá tốt những gì cần phải giải quyết. Đầu tiên, chúng ta cần một Fable Machine phi tập trung có độ trễ thấp và thực thi L2 nhanh hơn. Một số sàn giao dịch hy sinh tính phi tập trung hoặc bảo mật để đạt được hiệu suất, nhưng để một DEX thực sự tỏa sáng, chúng tôi cần nhận giá và gửi đơn đặt hàng trong vòng vài giây, hoặc thậm chí là mili giây mà không cần đi đường vòng.

Từ góc độ trải nghiệm người dùng, chúng ta cũng cần bắt đầu đơn giản hóa trải nghiệm giao dịch mà không ảnh hưởng quá nhiều đến bảo mật. Nếu bạn đã từng thử giao dịch perps bằng ví phần cứng, thì việc ký mọi giao dịch là một cơn ác mộng. Lý tưởng nhất là người dùng chỉ cần ký giao dịch một lần mỗi phiên, giống như bạn chỉ cần đăng nhập vào CEX một lần và sau đó giao dịch tùy ý trong cửa sổ.

bản tóm tắt

bản tóm tắt

Không khó để nhận thấy rằng trở ngại phát triển lớn nhất mà nền tảng giao dịch phái sinh phi tập trung hiện đang phải đối mặt chính là vấn đề thiếu thanh khoản. Các dự án hàng đầu đều chọn một số ý tưởng giải quyết vấn đề tương tự, chẳng hạn như cải thiện tính thân thiện với người dùng bằng cách cải thiện trải nghiệm sản phẩm và mở rộng ma trận sản phẩm, để tiếp cận đối tượng thị trường rộng hơn và chiếm nhiều thị phần hơn. GMX và dYdX thậm chí đã chọn xây dựng chuỗi của riêng họ để phát triển hơn nữa hệ sinh thái nền tảng.

Có một blockchain độc lập dường như là một xu hướng lớn trong việc phát triển các sàn giao dịch phái sinh phi tập trung. Tuy nhiên, việc triển khai hoàn toàn một chuỗi mới là khó, chu kỳ phát triển dài, thị trường thay đổi nhanh chóng, như đội ngũ GMX cho biết, điều quan trọng nhất là được nhiều nhà giao dịch công nhận trong thời gian ngắn nhất. Sự tin tưởng của các nhà giao dịch dựa trên tính minh bạch, tính bất biến và tính phân cấp của các giao dịch trên nền tảng.Sự hợp tác của liên minh trao đổi được đề cập ở trên cũng có thể chứng minh tầm quan trọng của việc thực hiện khái niệm cốt lõi đối với niềm tin của thị trường. Từ quan điểm này, dYdX, cam kết hoàn thành phân cấp, dường như có câu trả lời tốt hơn.

Sóng

Ngoài bốn dự án hàng đầu được đề cập ở trên, còn có một số ngôi sao đang lên trong lĩnh vực giao dịch phái sinh phi tập trung. Phần này sẽ giới thiệu ngắn gọn một số thỏa thuận giao dịch phái sinh bao gồm các giao dịch hợp đồng vĩnh viễn và cố gắng khám phá tiềm năng phát triển của những người mới tham gia này, cung cấp cho độc giả một góc nhìn mới về xu hướng này.

Mycelium

MyceliumNó là một thỏa thuận phái sinh phi tập trung, tiền thân của nó là Tracer DAO. Hiện đang được triển khai trên mạng Arbitrum và Rinkeby. Mycelium chủ yếu hỗ trợ các giao dịch hợp đồng vĩnh viễn, cung cấp các giao dịch hợp đồng với đòn bẩy lên tới 50 lần.

Sản phẩm ra mắt ban đầu của Mycelium làhồ bơi vĩnh cửu(Hồ bơi vĩnh viễn). Cơ chế cốt lõi của nó là sử dụng hai nhóm quỹ (đa nhóm và nhóm trống) và tỷ lệ tái cân bằng để thực hiện chức năng giao dịch hợp đồng vĩnh viễn là "không bao giờ thanh lý".

Trong nhóm vĩnh viễn, mở một vị thế có nghĩa là đúc tài sản. Người dùng có thể đặt cược $USDC để đúc 1 L-ETH/USD (mua) hoặc 1 S-ETH/USD (bán) trong một nhóm đa hoặc một nhóm trống. Ngược lại, đóng một vị trí có nghĩa là phá hủy tài sản. Chênh lệch giá tài sản giữa đúc và đốt bằng với mức lỗ hoặc lãi của người dùng. Tỷ lệ các nhóm dài so với các nhóm trống phản ánh sự lựa chọn của người dùng về những thay đổi hướng giá trong tương lai. Ví dụ: khi có nhiều tài sản hơn trong đa nhóm, điều đó có nghĩa là có nhiều người lạc quan hơn và nhiều tài sản được mở (bỏ) trong đa nhóm và ngược lại. Tỷ lệ tái cân bằng tương tự như tỷ lệ tài trợ trong cơ chế vAMM của Giao thức vĩnh viễn. Nó dùng để cân bằng tỷ lệ của 2 pool (kéo tỷ lệ long-short về 1:1). Nói chung, cơ chế của nhóm vĩnh viễn thực sự tương tự như cơ chế vAMM của Giao thức vĩnh viễn, có chức năng khám phá giá nhất định, đồng thời, tỷ lệ tái cân bằng tương tự như tỷ lệ tài trợ được thêm vào để cân bằng dài hạn. tỷ lệ ngắn. Sự khác biệt là nhóm vĩnh viễn có tính thanh khoản thực sự.

Sau khi đổi tên thành Mycelium, M