Diễn giải toàn cảnh về bố cục theo dõi thanh toán Web3 và xu hướng phát triển

tiêu đề phụ

hướng dẫn

Thanh toán dường như luôn là một từ vựng dễ hiểu nhưng mơ hồ. Là một trong những ứng dụng gốc của công nghệ chuỗi khối, thanh toán được mã hóa chứa nhiều ngữ nghĩa hơn và chứa đựng những cơ hội to lớn. Nó là một phần mở rộng của thanh toán mạng hiện tại. Bài viết này sẽ bắt đầu từ thanh toán di động truyền thống. Bắt đầu giải thích khái niệm cơ bản về thanh toán, sau đó giải thích những điểm tương đồng và khác biệt giữa thanh toán được mã hóa Web 3 và thanh toán truyền thống, và cuối cùng kết hợp hệ sinh thái trưởng thành của thanh toán truyền thống và sự phát triển hiện tại của thanh toán được mã hóa để tạo ra một bản đồ theo dõi của thanh toán Web 3, phân tích xu hướng phát triển của nó và Phân tích toàn diện hướng cụ thể, các kịch bản ứng dụng, bức tranh tổng thể về đường đua và các cơ hội đầu tư mạo hiểm được thảo luận trong lĩnh vực Web 3.

1.1 Nói về thanh toán truyền thống

Thanh toán là hành động giao tiền và giao hàng hay nói cách khác là chuyển tiền. Tiền của người hiện đại được lưu trữ ở đâu? Suy cho cùng, có hai chỗ, một là tiền mặt trong tay, hai là tiền gửi ngân hàng.

Có bốn phương thức thanh toán cơ bản:

thanh toán bằng tiền mặt

chuyển khoản ngân hàng

chuyển thẻ ghi nợ

trả bằng thẻ tín dụng

Phương thức thanh toán bằng tiền mặt sẽ không được thảo luận ở đây và ba phương thức sau hoàn thành việc chuyển tiền qua hệ thống tài chính của ngân hàng.

Và khi việc thanh toán không thể hoàn thành trực tiếp thông qua ba phương thức này thì cần có sự tham gia của một tổ chức phi tài chính bên thứ ba. Theo "Các biện pháp quản lý dịch vụ thanh toán cho các tổ chức phi tài chính" do Ngân hàng Nhân dân Trung Quốc ban hành: Các tổ chức phi tài chính cung cấp dịch vụ thanh toán đều là các tổ chức thanh toán của bên thứ ba, có nghĩa là các tổ chức phi tài chính cung cấp các dịch vụ chuyển tiền sau làm trung gian:

thanh toán trực tuyến

Phát hành và chấp nhận thẻ trả trước

Mua lại thẻ ngân hàng

Các dịch vụ thanh toán khác do Ngân hàng Nhân dân Trung Quốc xác định

Do sự phát triển của công nghệ mạng, hầu hết các tình huống chúng tôi gặp phải là thanh toán trực tuyến của bên thứ ba với thiết bị di động như điện thoại di động như nhà mạng và đại lý như máy POS để thanh toán khi mua hàng ngoại tuyến. Vì vậy, thanh toán bên thứ ba hay còn gọi là thanh toán qua mạng di động.

1.2 Quy trình làm việc của các bên tham gia trong từng liên kết thanh toán

Tín dụng hình ảnh: Đối tác Zonff

Phía người dùng là điểm bắt đầu chuyển tiền. Tổ chức thanh toán bên thứ ba kết nối với tài khoản ngân hàng của người dùng và thẻ tín dụng/thẻ ghi nợ do ngân hàng phát hành thẻ phát hành, chuyển tiền của người dùng sang kênh thanh toán, sau đó kết nối với tổ chức thanh toán bù trừ thẻ. Tổ chức thẻ là mạng xử lý thông tin thanh toán khu vực quốc tế và tất cả các tổ chức thanh toán bên thứ ba phải truy cập vào tổ chức thẻ để thực hiện các hoạt động bù trừ và thanh toán cho các lệnh thanh toán. Hiện nay trên thế giới có 6 tổ chức thẻ ngân hàng lớn là VISA, Mastercard, China UnionPay, American Express, JCB, Discover. Sau khi thanh toán bù trừ và thanh toán, tổ chức thanh toán bên thứ ba chuyển tiền cho người bán. Khi có tình huống mua sắm ngoại tuyến, cần có đại lý thu mua để kết nối người bán và tổ chức thanh toán bên thứ ba.

1.3 Nguyên tắc cơ bản của một tổ chức thanh toán

quy định chính sách

mô hình kinh doanh

mô hình kinh doanh

Việc đánh giá khả năng sinh lời của một công ty tổ chức thanh toán chủ yếu phụ thuộc vào việc liệu công ty đó có thể tối đa hóa lợi nhuận từ phí xử lý bằng cách giảm và chọn các kênh thanh toán phù hợp nhất có thể hay không và liệu công ty đó có thể mở rộng thêm các phương thức thu nhập hay không.

Các phương pháp lợi nhuận phổ biến là:

phí xử lý. Nguồn doanh thu chính của các tổ chức thanh toán bên thứ ba thường tính phí 0,6% số tiền giao dịch và phí dịch vụ cuối cùng được người bán thanh toán và phân phối cho những người tham gia liên kết thanh toán, đó là tổ chức thanh toán bên thứ ba, tổ chức phát hành thẻ và các tổ chức thẻ Tỷ lệ này thường là 1 : 7 : 2 .

ngoại hối. Chỉ liên quan đến các sản phẩm thanh toán xuyên biên giới. Là một kênh thanh toán để chuyển tiền bằng các loại tiền tệ khác nhau, một nhóm quỹ sẽ được tạo ra. Lúc này, khi có giao dịch tiền tệ chéo, nó có thể tránh ngân hàng và trực tiếp thực hiện trao đổi tiền tệ cho người dùng, từ đó thu được chênh lệch tỷ giá hối đoái.

Phí dịch vụ truy cập. Kịch bản này liên quan đến khái niệm thanh toán tổng hợp, tức là tích hợp các sản phẩm thanh toán của bên thứ ba hiện có vào hệ thống sản phẩm của chính mình như một trong những kênh thanh toán cơ bản để mở rộng khả năng chuyển tiền. Ví dụ: nếu một công ty thanh toán Trung Quốc muốn mở tăng cường thanh toán xuyên biên giới Tại thị trường Indonesia, việc tiếp cận các sản phẩm thanh toán bên thứ ba hiện có tại địa phương như Gopay sẽ dễ dàng hơn nhiều so với việc mở cửa hệ thống tài chính như các ngân hàng địa phương. Tương tự, bất kỳ sản phẩm thanh toán nào cũng có thể mở giao diện cho một công ty thanh toán khác làm kênh cơ bản và tính phí dịch vụ truy cập.

Thu nhập tài sản dữ liệu. Giá trị của dữ liệu được tạo bởi thông tin thanh toán người dùng tích lũy được hiện thực hóa.

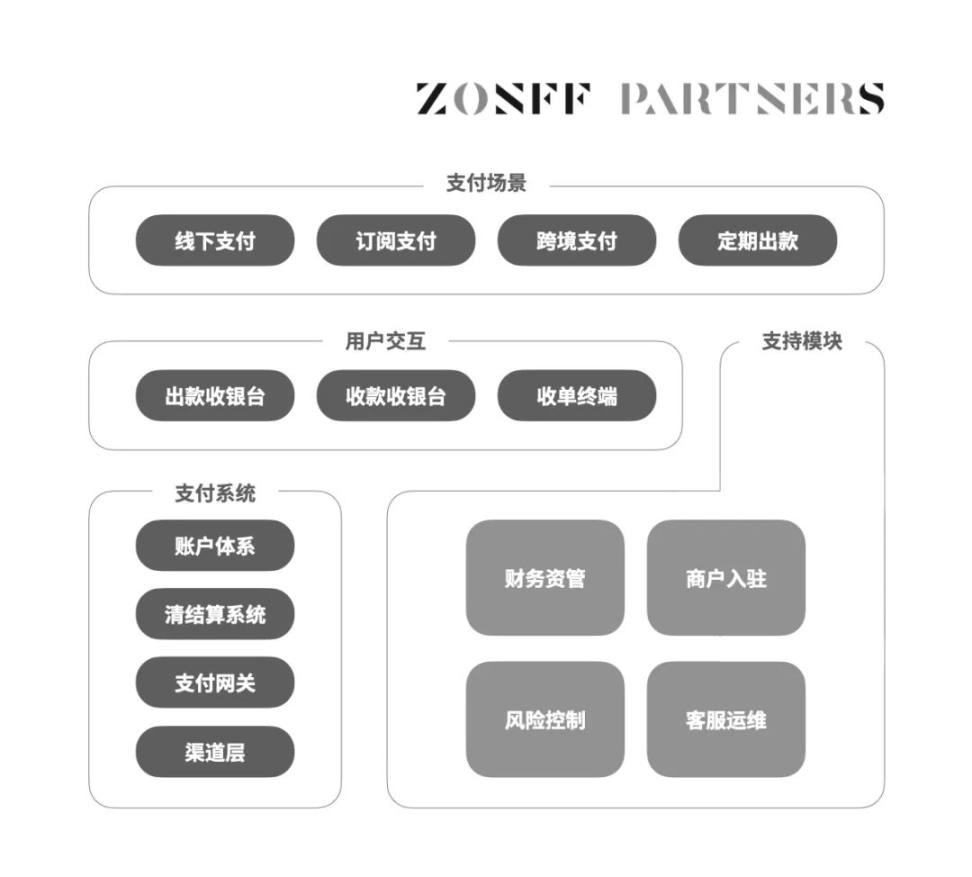

Mô tả hình ảnh

Tín dụng hình ảnh: Đối tác Zonff

Hệ thống sản phẩm thanh toán khá phức tạp và đòi hỏi năng lực kỹ thuật cao, các chỉ số đo lường bao gồm độ ổn định của hệ thống, tỷ lệ xử lý giao dịch thành công, bảo mật… Bất kỳ sự cố kỹ thuật nào cũng có thể gây ra tổn thất tài chính nghiêm trọng, chủ yếu bao gồm các phân hệ cốt lõi của hệ thống như hình trên:

Lớp kênh, hệ thống cốt lõi của thanh toán, khả năng thực hiện chuyển tiền

Cổng thanh toán, nhận phán quyết và xử lý thông tin luồng giao dịch lệnh

Hệ thống thanh toán bù trừ được kết nối với các mạng thanh toán bù trừ như UnionPay để xử lý luồng thông tin và dòng vốn

Hệ thống tài khoản liên kết người bán và người dùng dưới dạng thông báo hoàn tất giao dịch

Máy tính tiền, vì trang giao diện người dùng tương tác với người dùng và xác định trải nghiệm người dùng

Đồng thời, cũng cần phối hợp chặt chẽ với các phân hệ vận hành và bảo trì như hệ thống kiểm soát rủi ro, quản lý quỹ, bù trừ và thanh toán.

Đối tượng và phương tiện thanh toán được thảo luận ở trên là đấu thầu hợp pháp. Khi chúng tôi giới thiệu công nghệ mã hóa và tiền điện tử, có hai tình huống xảy ra, một là thanh toán được sử dụng để gửi và rút tiền điện tử, hai là bản thân tiền điện tử được sử dụng làm tiền tệ để mua Hàng hóa khác, trong cả hai trường hợp, hầu hết các tình huống thanh toán và dự án tương ứng được thảo luận trong ngành Web 3 đều liên quan đến việc chuyển đổi giữa tiền tệ fiat và tiền điện tử.

2.1 Thanh toán tiền gửi và rút tiền điện tử

2.1.1 Quy trình làm việc của các bên tham gia trong mỗi liên kết nạp rút tiền

Mô tả hình ảnh

Tín dụng hình ảnh: Đối tác Zonff

Trao đổi tập trung

Trao đổi tập trung

Các sàn giao dịch tập trung đã nhận được giấy phép ở một số quốc gia và khu vực sẽ thực hiện thanh toán tiền gửi của riêng họ và người dùng có thể trực tiếp mua tiền điện tử thông qua thẻ ghi nợ/thẻ tín dụng hoặc chuyển khoản ngân hàng. Trong hầu hết các trường hợp, các sàn giao dịch tập trung sẽ xây dựng một nền tảng khớp P2P để cho phép người dùng gửi tiền vào địa chỉ trao đổi tập trung thông qua P2P. Tuy nhiên, ở một số khu vực không có thói quen giao dịch P2P hoặc bị cấm rõ ràng bởi các quy định pháp lý, chẳng hạn như Châu Âu và Hoa Kỳ, các sàn giao dịch tập trung cần tiếp cận các tổ chức thanh toán tiền gửi và rút tiền độc lập làm kênh cơ bản để hoàn thành mục đích gửi tiền của người dùng và rút tiền.

Tổ chức thanh toán tiền gửi và rút tiền độc lập

Moonpay là một dự án gửi và rút tiền độc lập hàng đầu, được định vị là PayPal cho Web 3. Các phương thức chính để người dùng gửi tiền là thẻ tín dụng, thẻ ghi nợ, chuyển khoản ACH và chuyển khoản ngân hàng. Sau khi nhập địa chỉ và số tiền tệ trên chuỗi, thanh toán có thể được hoàn thành. Moonpay hợp tác với hơn 250 đối tác sinh thái và có giấy phép MSB để hỗ trợ các hoạt động địa phương ở hơn 160 quốc gia. Nó tích hợp AML, KYC và các khả năng chống gian lận khác để đáp ứng các yêu cầu quy định. Coinbase cung cấp nguồn thanh khoản cho nó, dựa trên việc gửi và rút tiền hoàn chỉnh Hiệu ứng Matthew do các chức năng và lợi thế của người đi đầu mang lại đã nhanh chóng chiếm lĩnh hầu hết các thị trường Châu Âu và Châu Mỹ do việc sử dụng thẻ tín dụng thống trị, nâng mức định giá lên 3,5 tỷ đô la Mỹ.

Ngoài ra, có một số sản phẩm thanh toán gửi và rút tiền trực tiếp hơn, dựa trên giao diện chức năng đơn giản hơn và được điều chỉnh trực tiếp hơn hoặc một mô-đun duy nhất với công nghệ tinh vi hơn để giành được vị trí. tiền gửi và rút tiền độc lập.Dự án cung cấp các giao diện như một trong các thành phần và cung cấp tính thanh khoản thông qua chúng, đồng thời hỗ trợ các nhà đầu tư bán lẻ kết nối thẻ tín dụng hoặc thẻ ghi nợ thông qua Rampay để gửi tiền.

Thanh toán tổng hợp tiền gửi và rút tiền

Giống như thanh toán tổng hợp truyền thống đã đề cập ở trên, nó kết nối nhiều giao diện tổ chức thanh toán tiền gửi và rút tiền độc lập để tạo thành một nền tảng tổng hợp và cung cấp cho người dùng báo giá từ các tổ chức thanh toán khác nhau thông qua định tuyến kênh để hướng dẫn người dùng mua tiền điện tử và kiếm tiền hoa hồng. Hầu hết các nền tảng thanh toán tổng hợp chỉ đóng vai trò trung gian báo giá và không tự chuyển tiền, vì vậy chúng không yêu cầu giấy phép chuyển tiền.

Trạm bán lẻ tiền điện tử

Hỗ trợ người dùng mua tiền điện tử trực tiếp bằng tiền mặt ngoại tuyến, hiện có hai giải pháp, một là máy ATM tiền điện tử và hai là thiết bị đầu cuối bán lẻ được mã hóa đặt tại các cửa hàng tiện lợi. Phương pháp này có các đặc điểm sau:

ẩn danh. KYC không bắt buộc khi khoản tiền gửi ít hơn một số tiền nhất định

Hầu hết các thiết bị đầu cuối bán lẻ chỉ hỗ trợ một số loại tiền tệ chính như BTC và ETH

Tỷ lệ phí xử lý cao (5% ~ 20%). Chi phí vận hành và bảo trì bến ngoại tuyến cao, khó giảm chi phí

Bitcoin Depot là một dự án ATM tiền điện tử ở Bắc Mỹ. Có hơn 7.000 máy ATM ở Bắc Mỹ và một số khu vực của Canada. Nó được kết nối với Ứng dụng Bitcoin Depot trên điện thoại di động để hoàn tất thao tác gửi tiền mặt và cũng hỗ trợ ghi nợ bằng thẻ tín dụng thanh toán thẻ.

Gửi và rút tiền OTC

Nói một cách chính xác, phương thức này không phải là thanh toán của bên thứ ba mà chúng ta đang nói đến trong bài viết này, bởi vì quá trình này không có sự tham gia của các tổ chức thanh toán bên thứ ba. Nói chung, có hai chế độ: chế độ OTC (qua quầy) và chế độ P 2 P (ngang hàng). Trong mô hình OTC, hai bên tham gia giao dịch là người dùng cần mua tiền điện tử và một quầy có các nhà tạo lập thị trường cung cấp thanh khoản cho họ. Quầy này thường được liên kết với một sàn giao dịch tập trung lớn. Bộ đếm cung cấp báo giá cho người dùng và kiếm được phần lợi nhuận tốt hơn so với báo giá. Phương pháp này thường được áp dụng cho những người dùng giao dịch lớn để loại bỏ trượt giá giao dịch và tránh tổn thất do thiếu thanh khoản. Trong chế độ P2P, hai bên tham gia giao dịch là người dùng cần gửi và rút tiền của nhau. Hai bên có thể thỏa thuận về báo giá để thực hiện chuyển tiền pháp định theo chuỗi và chuyển tiền mã hóa trên chuỗi. chuỗi. Một số nền tảng như sàn giao dịch tập trung sẽ cung cấp quyền giám sát để khớp mua và bán P 2 P và tính phí dịch vụ ở mức rất thấp.

Ngoài ra, còn có thẻ ghi nợ và thẻ tín dụng do một số tổ chức trao đổi và thanh toán tập trung hợp tác với các tổ chức phát hành thẻ tài chính phát hành, cũng có chức năng gửi và rút tiền, nhưng trong hầu hết các tình huống, chúng không được sử dụng để gửi và rút tiền mà là để thanh toán bằng tiền điện tử. Chúng ta sẽ được thảo luận trong phần tiếp theo. Đối với cách chọn nhiều phương thức thanh toán gửi và rút tiền nêu trên, nguyên tắc là càng ít người trung gian kiếm được chênh lệch thì càng rẻ, vì vậy, đối với các nhà đầu tư nhỏ lẻ thông thường, nên ưu tiên P2P, nhưng đồng thời , chú ý đến giá của bên kia và nguy cơ lừa đảo của bên kia. .

2.1.3 So sánh với thanh toán bên thứ ba truyền thống

Thanh toán tiền gửi và rút tiền không khác nhiều so với các tổ chức thanh toán bên thứ ba truyền thống về công nghệ hệ thống và hình thức sản phẩm, nhưng ngoài các tiêu chuẩn kỹ thuật theo yêu cầu của thanh toán bên thứ ba truyền thống nêu trên, còn có các công nghệ liên quan cho hoạt động trên chuỗi. So với các sản phẩm thanh toán của bên thứ ba truyền thống, giao diện và quy trình gửi và rút tiền càng đơn giản thì càng tốt và cần chú ý nhiều hơn đến việc bản địa hóa. chính sách điều tiết. Giống như các tổ chức thanh toán bên thứ ba truyền thống đã đề cập ở trên, họ cần phải có giấy phép thanh toán và ở một số quốc gia và khu vực có quy định nghiêm ngặt và hợp lý hơn về tài sản mã hóa, chẳng hạn như Châu Âu và những nơi khác, họ cũng cần phải có giấy phép thanh toán ảo. giấy phép cung cấp dịch vụ tài sản VASP. mô hình kinh doanh. Khác với quy trình thanh toán bên thứ ba truyền thống hiện tại, nơi người bán thanh toán phí dịch vụ, phí dịch vụ hiện tại do gửi và rút tiền do chính người dùng thanh toán và phí dịch vụ không chỉ bao gồm phí dịch vụ do quy trình thanh toán của bên thứ ba đã đề cập ở trên, mà còn cả phí giao dịch chuỗi khối. Phí chuyển khoản, tức là phí gas, những phần này được cộng lại với nhau để chia sẻ lợi nhuận giữa tổ chức thanh toán bên thứ ba và nhà cung cấp cung cấp thanh khoản cho Nó Hiện tại, người ta không biết rằng có một tiêu chuẩn tương đối thống nhất về tỷ lệ phí xử lý và tỷ lệ phân chia lợi nhuận trong ngành. Ngoài phí xử lý, còn có phí dịch vụ truy cập và giá trị tài sản dữ liệu giống như các tổ chức thanh toán bên thứ ba truyền thống.

2.2 Bản thân tiền điện tử là tiền thanh toán

2.2.1 Giải pháp thanh toán tiền điện tử

Hiện tại, có hai loại chính, một là các tổ chức thanh toán của bên thứ ba trước tiên đổi tiền mã hóa thành tiền pháp định thông qua gửi và rút tiền, sau đó thực hiện thanh toán. Hiện tại, giải pháp phổ biến nhất là phát hành thẻ tín dụng được mã hóa. Các nền tảng được mã hóa như sàn giao dịch tập trung hợp tác với các công ty phát hành thẻ tài chính như Visa và Mastercard để phát hành thẻ tín dụng được mã hóa. Người dùng có thể sử dụng thẻ tín dụng để quẹt thẻ ngoại tuyến miễn là họ giữ tiền mã hóa trong tài khoản nền tảng của họ. Trong thanh toán thực tế, nền tảng mã hóa trước tiên sẽ chuyển đổi tiền mã hóa thành tiền pháp định địa phương để thanh toán cho người bán thông qua kênh thanh toán rút tiền. Nổi tiếng là Binance Pay và Weld Pay, giải pháp này rất phổ biến ở các quốc gia và khu vực đã quen với việc sử dụng thẻ tín dụng, tuy nhiên, do những trở ngại về quy định và ngân hàng, rất khó để những gã khổng lồ như Binance thâm nhập vào tất cả các sàn lớn. Ví dụ: Ukraine không cho phép sử dụng thẻ tín dụng Binance Pay mang lại cho Weld Pay, một sản phẩm tập trung vào thanh toán bằng tiền điện tử, cơ hội phát triển.

Loại còn lại là giao dịch trực tiếp với tiền điện tử, trong đó người dùng thanh toán tiền điện tử và người bán cũng nhận được tiền điện tử. Giống như thanh toán bên thứ ba truyền thống, loại thanh toán tiền điện tử này cũng cần tích hợp nhiều mô-đun hệ thống để tạo thành một giải pháp hoàn chỉnh nhằm giải quyết các vấn đề gặp phải trong các tình huống thanh toán trong thế giới thực, không chỉ chuyển khoản ngang hàng dựa trên công nghệ chuỗi khối. Để đưa ra một ví dụ về mua sắm trực tuyến, trong trường hợp hai bên hoàn toàn tin tưởng, bạn có thể liên hệ trực tiếp với người bán, lấy địa chỉ trên chuỗi người bán và thông báo cho người bán để giao hàng sau khi bạn chuyển ETH, nhưng trên thực tế kịch bản, chỉ dựa vào thanh toán trực tiếp điểm-điểm rõ ràng là Không có cách nào. Trước hết, bạn sẽ không hoàn toàn tin tưởng vào các thương nhân trực tuyến, bạn nên làm gì nếu bạn không giao hàng sau khi nhận được chuyển khoản, sau đó bạn cần một bên thứ ba thanh toán để đảm bảo; thứ hai, toàn bộ quy trình quá kém hiệu quả, hãy tưởng tượng rằng người bán bán hàng nghìn mặt hàng mỗi ngày. Lúc này, không thể liên lạc và xác nhận với từng người bán. Lúc này, cần có hệ thống thanh toán bù trừ và hệ thống tài khoản để người bán biết người dùng nào có đã thanh toán; hơn nữa, giao tiếp điểm-điểm với người bán và hoạt động chuyển địa chỉ trên chuỗi, cộng với việc chờ khối Xác nhận thời gian để đạt được sự đồng thuận, toàn bộ quá trình giao dịch sẽ khá khó khăn.

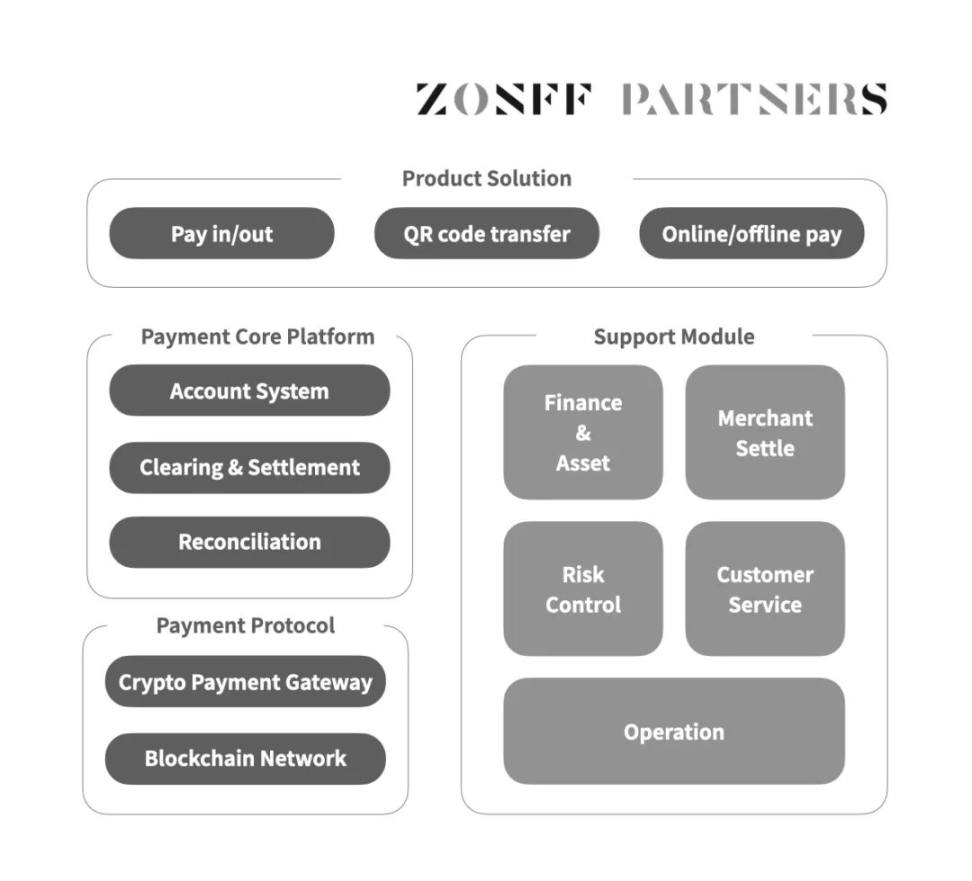

Tín dụng hình ảnh: Đối tác Zonff

Là một tổ chức thanh toán của bên thứ ba, các sản phẩm thanh toán tiền điện tử giải quyết các vấn đề trên, bao gồm giao thức thanh toán được mã hóa, hệ thống cốt lõi thanh toán, tương tác sản phẩm mặt trước và các mô-đun hỗ trợ tương ứng được hiển thị trong hình trên. Lớp lõi và lớp dưới cùng là giao thức thanh toán được mã hóa, dựa trên Mô hình đồng thuận lưu trữ (SCP), tách biệt tính toán và lưu trữ. Chuỗi khối không thực hiện bất kỳ phép tính nào mà chỉ lưu trữ dữ liệu. Tất cả các tính toán được thực hiện bởi máy khách/máy chủ dưới chuỗi. Trạng thái được tạo cũng được lưu bởi máy khách/máy chủ ngoài chuỗi. Lớp tính toán là một cổng thanh toán được mã hóa, nằm ở Lớp 2 và lớp lưu trữ là một mạng chuỗi khối. Tức là cổng thanh toán được mã hóa chịu trách nhiệm xác nhận thông tin giao dịch, khi hệ thống nhận được giao dịch từ tương tác phía trước, cổng thanh toán có trách nhiệm ghi lại và gửi nó đến hệ thống lõi thanh toán để đối chiếu và giải quyết , đồng thời đóng gói thông tin giao dịch trên chuỗi, được lưu trữ trong mạng chuỗi khối để chuẩn bị cho việc chuyển tiền tiếp theo trên chuỗi. Sau khi nhận được thông tin giao dịch trong hệ thống lõi thanh toán, nó sẽ cùng nhau xử lý tất cả các giao dịch liên quan đến người bán để giải quyết và thông báo cho người bán để hoàn tất việc thu tiền thông qua hệ thống tài khoản. giao dịch đã hoàn thành Hoàn thành, quá trình này là quá trình xử lý luồng thông tin, vì toàn bộ quá trình diễn ra ngoài chuỗi, hiệu quả và TPS không khác gì quá trình xử lý máy chủ Internet truyền thống và giao dịch có thể được xác nhận ngay lập tức. Sau khi thông tin giao dịch được lưu trữ trong mạng chuỗi khối, trước tiên, hệ thống thanh toán sẽ nhận tiền điện tử của người dùng, tổng hợp nó dưới dạng nhóm quỹ ngắn hạn và thực hiện quy trình thanh lý theo thông tin thanh toán được xác nhận trong luồng thông tin và thống nhất tiền điện tử do người bán trong Call Merchant trên chuỗi. Đồng thời, do thông tin trên chuỗi được công khai nên mỗi giao dịch thanh toán đều công khai, minh bạch và có thể theo dõi. Quá trình này là quá trình xử lý dòng vốn, là một quá trình bị trì hoãn quá trình so với luồng thông tin. Theo cách này, bằng cách tách biệt luồng thông tin và luồng vốn, việc thanh toán tiền điện tử ngay lập tức đã đạt được. Đối với các mô-đun tương tác và hỗ trợ sản phẩm front-end, chúng tương tự như các chức năng triển khai của các sản phẩm thanh toán truyền thống, vì vậy tôi sẽ không nhắc lại ở đây.

Hiện tại, một số giao thức thanh toán được mã hóa chính thống trên thị trường, chẳng hạn như các giao thức tích hợp sáng tạo của Everpay, Raiden Network và Alchemy Pay, mặc dù chúng có những điểm giống và khác nhau, nhưng chúng dựa trên nguyên tắc tách biệt giữa máy tính và lưu trữ tương tự như trên, để xử lý riêng luồng thông tin và luồng vốn để đạt được các giao dịch theo thời gian thực. Mục đích của việc giải quyết là hỗ trợ giải pháp thanh toán được mã hóa cao hơn.

chữ

Sự cố mua bánh pizza bằng Bitcoin là thanh toán bằng tiền điện tử sớm nhất, nhưng chuyển khoản ngang hàng đơn giản này trên chuỗi không thực sự là một sản phẩm thanh toán được mã hóa khả thi, vì nó không giải quyết được thời gian chờ thanh toán nói trên, niềm tin thanh toán trực tuyến và các vấn đề khác. Các sản phẩm thanh toán bằng tiền tệ thanh toán được mã hóa đã trải qua sự phát triển của giao thức thanh toán cơ bản, đến sự xuất hiện của các sản phẩm cổng thanh toán và sau đó là sự xuất hiện của các giải pháp thanh toán hoàn chỉnh, thanh toán kết hợp và nhiều sản phẩm cảnh được chia nhỏ hơn.

Giao thức thanh toán được mã hóa là cơ sở hạ tầng của các sản phẩm thanh toán. Cơ chế đồng thuận blockchain khiến việc chuyển tiền trên chuỗi mất nhiều thời gian, khó giải quyết theo thời gian thực, khi gặp sự cố tắc nghẽn mạng thì lâu hơn, thậm chí chuyển không thành công. Là giao thức thanh toán được mã hóa sớm nhất, Lightning Network đã rút ngắn thời gian giao dịch nhưng vẫn chưa đạt được khả năng thanh toán theo thời gian thực; giao thức Everpay đã đạt được khả năng thanh toán theo thời gian thực dựa trên nguyên tắc SCP nêu trên và mở rộng các loại tiền điện tử được hỗ trợ từ BTC sang ETH , USDT và các loại tiền tệ chính thống khác; Sau đó, nhiều mạng giao thức thanh toán hơn như Mạng Raiden đã xuất hiện để giải quyết các chi tiết về thanh toán được mã hóa, cũng như các giao thức thanh toán sáng tạo như giao thức thanh toán trực tuyến Giao thức Zebec.

Sản phẩm cổng thanh toán tiền điện tử. Dựa trên giao thức thanh toán, các sản phẩm như vậy tạo cổng thanh toán và hệ thống cốt lõi cho bên B, cung cấp giao diện kỹ thuật và tính phí dịch vụ kỹ thuật. Mô hình này phù hợp với các công ty có nguồn lực nhỏ và chuyên môn hóa về công nghệ, có thể tập trung hoàn thiện các bài toán kỹ thuật. Ramp Pay, OpenNode, v.v. là những sản phẩm cổng thanh toán tiêu biểu. Giống như các cổng thanh toán truyền thống, các sản phẩm cổng như vậy đang có nhu cầu lớn và thị trường đang phát triển nhanh chóng.Trong hai năm qua, hàng chục sản phẩm cổng thanh toán được mã hóa đã xuất hiện.

Một giải pháp thanh toán đầy đủ và thuận tiện. Như đã đề cập ở trên, quy trình thanh toán đòi hỏi một giải pháp hoàn chỉnh được hỗ trợ bởi nhiều mô-đun, ví dụ: sản phẩm cổng thanh toán không thể được định hướng đến C-end do thiếu tương tác front-end của máy tính tiền và thiếu một hệ thống kiểm soát rủi ro cũng sẽ phải đối mặt với các vấn đề bảo mật như gian lận, lúc này cần phải mua các sản phẩm kiểm soát rủi ro bên ngoài như Sardine có thể được sử dụng kết hợp. Một số sản phẩm thanh toán, chẳng hạn như Xpay, bao gồm các mô-đun phụ trợ như kiểm soát rủi ro và có các giải pháp hoàn chỉnh, so với Ramp Pay, chúng có các kịch bản sử dụng mở rộng và có thể chiếm lĩnh thị trường C-end.

Thanh toán hỗn hợp bằng tiền điện tử và tiền pháp định. So với XPay, Alchemy Pay không chỉ có giải pháp thanh toán tiền điện tử hoàn chỉnh mà còn tích hợp hệ thống thanh toán tiền tệ hợp pháp để kéo hệ thống tiền điện tử và hệ thống tài chính tiền tệ hợp pháp, để có thể chuyển đổi liền mạch giữa thanh toán tiền điện tử và tiền tệ hợp pháp và người dùng cũng có thể Gửi tiền và rút tiền thông qua Alchemy Pay, tự do chuyển đổi tiền điện tử và tiền tệ fiat. Mô hình này cũng có thể cho phép Alchemy Pay mở rộng các kênh lợi nhuận của mình và các khoản thanh toán bằng tiền điện tử cũng như tiền gửi và rút tiền hợp pháp đều tính phí xử lý khoảng 1%.

Với sự trưởng thành của các giải pháp sản phẩm thanh toán, nhiều kịch bản phân khúc thanh toán đã được phát hiện và đáp ứng.Trong năm qua, một số sản phẩm thanh toán tiền điện tử nhắm mục tiêu các kịch bản phân khúc đã xuất hiện. Ví dụ: Loop Crypto thực hiện tự động hóa các giao dịch tiền điện tử cho các kịch bản thanh toán thông thường của doanh nghiệp; Maplerad cung cấp giải pháp thanh toán, lưu trữ và cho vay tiền điện tử cho việc thiếu ngân hàng và các hệ thống tài chính khác ở Châu Phi; và DolarApp đặc biệt giải quyết các vấn đề thanh toán xuyên biên giới ở Mỹ La-tinh. Những sản phẩm như vậy tạo ra các giải pháp khác biệt cho các tình huống thanh toán cụ thể và chiếm vị trí sinh thái riêng của chúng trong đường mã hóa Web 3.

2.2.3 So với thanh toán bên thứ ba truyền thống

So với thanh toán truyền thống, thanh toán tiền điện tử đang ở giai đoạn phát triển nào?

Nếu thanh toán truyền thống đã chín muồi sau vài năm phát triển, thì thanh toán tiền điện tử vẫn còn ở giai đoạn rất sớm. Nhìn vào không gian tiềm năng trong tương lai từ số lượng người dùng, Paypal sẽ có 430 triệu người dùng hoạt động vào năm 2022, trong khi Alchemy Pay, một dự án thanh toán tiền điện tử nổi tiếng, chỉ có 2 triệu người dùng được xác minh. lĩnh vực thanh toán tiền điện tử. Nếu Giả sử rằng thanh toán tiền điện tử chỉ có thể phát triển đến 1/10 quy mô của Fintech truyền thống trong tương lai, thì vẫn có khả năng tăng trưởng hơn mười lần. So sánh tính hoàn chỉnh của các giải pháp công nghệ sản phẩm và công nghiệp thượng nguồn và hạ nguồn, thanh toán truyền thống đã có các chuỗi công nghiệp và giải pháp kỹ thuật trưởng thành như mua lại đại lý và cơ quan kiểm soát rủi ro, trong khi thanh toán tiền điện tử vẫn đang nổi lên với các giao thức thanh toán cơ bản mới để giải quyết lặp đi lặp lại quy trình thanh toán Tuy nhiên, các mắt xích cần thiết như mua lại đại lý, kiểm soát rủi ro trong chuỗi thanh toán chưa có nhiều dự án nổi lên và còn khá trống trải.

Mối quan hệ giữa thanh toán tiền điện tử và thanh toán tiền tệ fiat truyền thống, thay thế hoặc bổ sung là gì?

Hiện tại, người ta thường tin rằng thanh toán bằng tiền điện tử sẽ không thay thế hoàn toàn thanh toán bằng tiền pháp định.Ở hầu hết các quốc gia, khu vực và tình huống ứng dụng, thanh toán di động bằng tiền pháp định đủ thuận tiện và tốc độ thanh toán bằng tiền điện tử hiện tại không vượt trội so với thanh toán truyền thống. Tuy nhiên, với sự phổ biến ngày càng tăng của tiền điện tử, sẽ có nhiều kịch bản hơn trong đó các khoản thanh toán bằng tiền điện tử sẽ được sử dụng như một phần bổ sung cho hệ thống tài chính tiền tệ fiat. Ví dụ: ở một số khu vực nơi hệ thống tài chính tiền tệ pháp định kém phát triển, chẳng hạn như Mỹ Latinh, tình trạng giảm phát và mất giá của tiền tệ pháp định địa phương đòi hỏi một hệ thống tài chính phi tập trung như tiền điện tử để thanh toán. Cũng có một số tình huống đã xuất hiện trong những năm gần đây phải được thanh toán bằng tiền điện tử, chẳng hạn như thanh toán lương thông thường bằng tiền điện tử. Ngày nay, ngày càng có nhiều bên dự án Web 3 trả lương cho các địa chỉ trên chuỗi thông qua tiền mã hóa và dự kiến đây sẽ là một xu hướng tất yếu trong tương lai.Trả lương đã trở thành một trong những kịch bản ứng dụng của thanh toán mã hóa. Reap, một bên dự án ở Hồng Kông, cam kết xây dựng Hệ thống trả lương cho Web 3, giúp các bên dự án Web 3 và các công ty truyền thống hơn sẽ chuyển đổi sang Web 3 trong tương lai để thường xuyên phát hành tiền điện tử dưới dạng tiền lương cho nhân viên.

Thanh toán bằng tiền điện tử có những lợi thế không thể thay thế nào so với thanh toán truyền thống?

Hiện tại, lợi thế đáng giá nhất là tránh sự tham gia của hệ thống tài chính tập trung, giúp cải thiện đáng kể hiệu quả thanh toán xuyên biên giới và đẩy nhanh tốc độ thanh toán bù trừ. Hãy cùng nghiên cứu dự án DolarApp để hiểu rõ về điều này. Trước hết, chúng ta hãy nhớ lại quy trình chuyển tiền xuyên biên giới. Sau khi Ngân hàng Trung Quốc bắt đầu chuyển tiền, nó sẽ được báo cáo cho hệ thống thanh toán bù trừ mạng UnionPay. Tuy nhiên, không có hệ thống thanh toán bù trừ mạng thống nhất trên thế giới, vì vậy UnionPay cần phải triển khai các ngân hàng trong nước để chuyển vị trí sang Bank of America, sau đó là các hệ thống Thanh toán bù trừ của Hoa Kỳ tương tự như UnionPay, chẳng hạn như ACH, VISA, v.v., chuyển tiền vào các tài khoản được chỉ định, có thể liên quan đến kế toán thủ công.Ngay cả ở Trung Quốc, nơi thanh toán trực tuyến đã khá phát triển, vẫn mất từ 1 đến 3 tháng để đổi đô la Mỹ từ tài khoản ngân hàng Trung Quốc sang tài khoản ngân hàng Mỹ, 3 ngày làm việc, đổi đô la Mỹ ở Mexico mất nhiều thời gian hơn và phải mất 5-7 ngày làm việc để sử dụng chuyển khoản ngân hàng ACH và bạn phải trả phí xử lý cao, đây là một quy trình rất khó khăn đối với những người Mexico thường xuyên phải nhập cảnh và rời khỏi Hoa Kỳ, do đó, người ta thường thấy rằng một số người Mexico rút một lượng lớn tiền mặt peso tại sân bay và mang sang Mỹ rồi quy đổi ra đô la Mỹ. DolarAPP cung cấp dịch vụ gửi và rút tiền từ peso sang loại tiền tệ ổn định USDC, cung cấp tính thanh khoản cho người dùng để mua tiền điện tử USDC thông qua nhà tạo lập thị trường đằng sau nó và hợp tác với Mastercard để cung cấp cho người dùng tài khoản Mỹ và phát hành thẻ tín dụng. có thể sử dụng thẻ tín dụng để chi tiêu trên toàn cầu. Bằng cách này, thông qua kết nối của các đồng tiền ổn định, tài khoản peso và tài khoản đô la Mỹ được thống nhất, tránh chuyển tiền xuyên biên giới mà hệ thống tài chính tập trung cần tham gia và đáp ứng nhu cầu của người dùng Mexico chuyển đổi Đồng thời, nó cũng cho phép người dùng lưu trữ tài sản dưới dạng USDC để tránh tổn thất do lạm phát peso.

2.3 Bối cảnh cạnh tranh của người chơi thanh toán trên web 3

2.3.1 Trao đổi mã hóa thực hiện kinh doanh thanh toán

Các sàn giao dịch thường thực hiện các dịch vụ thanh toán dưới hình thức phát hành thẻ tín dụng với sự hợp tác của hệ thống tài chính tập trung. Các sàn giao dịch hàng đầu như Coinbase, Binance và Crypto.com đều đã ra mắt dịch vụ thanh toán vào khoảng năm 2020 và hợp tác với Mastercard hoặc Visa để phát hành thẻ tín dụng tiền điện tử nhằm hỗ trợ người dùng có tài sản tiền điện tử sử dụng thẻ tín dụng trên toàn cầu. Tuy nhiên, do các quy định pháp lý và hạn chế về giấy phép ở nhiều quốc gia và khu vực khác nhau, các sàn giao dịch này chỉ có thể phát hành thẻ tín dụng ở một số khu vực, tạo cơ hội cho các dự án gửi và rút tiền độc lập ở nhiều quốc gia và khu vực thực hiện cùng một hoạt động kinh doanh.

2.3.2 Gã khổng lồ thanh toán truyền thống chuyển sang thanh toán mã hóa

Với sự gia tăng và phát triển của ngành công nghiệp mã hóa, những gã khổng lồ thanh toán truyền thống đã bắt đầu cắt giảm hoạt động kinh doanh thanh toán mã hóa trong những năm gần đây, tập trung vào dịch vụ gửi và rút tiền điện tử và hầu hết trong số họ cung cấp dịch vụ kỹ thuật. Ví dụ: Stripe tận dụng mạng thanh toán ban đầu của mình để tăng cường kinh doanh mua tiền điện tử và cung cấp giao diện API thanh toán tiền gửi và rút tiền cho các sàn giao dịch và những thứ tương tự. Những gã khổng lồ thanh toán truyền thống có thể dễ dàng sử dụng các hệ thống thanh toán trưởng thành của riêng họ để nhanh chóng cung cấp các dịch vụ kỹ thuật gửi và rút tiền. Sản phẩm thanh toán. Ví dụ: Circle gần đây đã hợp tác với Applepay để cung cấp cho người bán giao diện API thanh toán tiền điện tử, cho phép Applepay nhanh chóng tham gia thị trường thanh toán tiền điện tử.

2.3.3 Trình phát thanh toán trên Web gốc 3

Không giống như các sàn giao dịch mã hóa và những gã khổng lồ thanh toán truyền thống đã cắt giảm thanh toán khỏi hoạt động kinh doanh chính của họ trong những năm gần đây, một số người chơi thanh toán mã hóa bản địa đã tham gia trò chơi sớm và cam kết giải quyết các vấn đề về tiền gửi và rút tiền điện tử cũng như các kịch bản thanh toán trong thế giới thực. BitPay là một trong những gã khổng lồ thanh toán mã hóa bắt đầu vào năm 2011. Nó cung cấp giải pháp gửi và rút tiền hoàn chỉnh, đồng thời cung cấp cho người bán các giải pháp thanh toán bằng bitcoin. định cư ở các thương nhân 6w và với sự tăng trưởng nhanh chóng của người dùng tiền điện tử trong những năm gần đây, kể từ dữ liệu mới nhất vào năm ngoái, Bitpay đã tham gia vào các thương nhân 12w để tăng gấp đôi mức tăng trưởng. Đồng thời, một số lượng lớn người chơi bản địa thanh toán Web 3 cũng đã nổi lên trong những năm gần đây.Dự án gửi và rút tiền độc lập MoonPay được thành lập vào năm 2019 và đã trở thành gã khổng lồ thanh toán tiền gửi và rút tiền độc lập với định giá 3,5 tỷ US đô la trong ba năm.

So với những gã khổng lồ thanh toán truyền thống, các dự án thanh toán gốc thường có nhiều lối chơi trên Web 3 hơn. Hầu hết các công ty thanh toán đã phát hành Mã thông báo. Ví dụ: Alchemy Pay đã phát hành mã thông báo ACH và WeldPay đã phát hành mã thông báo Weld như một phần thưởng cho người dùng thanh toán của mình. Người dùng có thể nhận được tiền hoàn lại mã thông báo khi thanh toán bằng thẻ tín dụng được mã hóa của họ, nhưng mô hình này có xu hướng người dùng gian lận Mô hình mã thông báo của các dự án thanh toán được mã hóa đáng để nghiên cứu sâu. Nhưng điều đáng nói là các sản phẩm thanh toán được mã hóa được hỗ trợ bởi các kịch bản ứng dụng cứng và người dùng thường có sự đồng thuận mạnh mẽ hơn để hỗ trợ giá trị của mã thông báo. Một số tổ chức thanh toán Web 3 như MoonPay và Nuvei hỗ trợ mua NFT trực tiếp bằng thẻ tín dụng/thẻ ghi nợ để đơn giản hóa quy trình mua NFT, về cơ bản giống như tiền gửi hợp pháp để mua tiền điện tử. Một số tổ chức thanh toán khác có cách chơi khác, chẳng hạn như Weld phát hành NFT và sử dụng nó làm vỏ bọc cho thẻ tín dụng mã hóa.

Mô tả hình ảnh

Tín dụng hình ảnh: Đối tác Zonff

3.1 Xu hướng: Tiền điện tử sẽ được tích hợp chặt chẽ hơn vào hệ thống tài chính tiền tệ hợp pháp

3.1.1 Dần dần thâm nhập vào các kịch bản ứng dụng thanh toán truyền thống để "cải cách chuỗi"

bán lẻ ngoại tuyến. Như đã đề cập ở trên, giải pháp phổ biến hiện nay là phát hành thẻ tín dụng được mã hóa, nhưng việc sử dụng thẻ tín dụng rõ ràng không thể đáp ứng các kịch bản thanh toán ngoại tuyến ở tất cả các quốc gia và khu vực. Các sản phẩm thanh toán mã hóa ít nhất phải có máy quét mã tại quầy bán lẻ và thiết bị đầu cuối thanh toán tự phục vụ trong siêu thị không người lái để giúp người bán nhận đơn đặt hàng như các sản phẩm thanh toán truyền thống hiện tại. các sản phẩm hỗ trợ mua lại tiền điện tử trên chuỗi.

Thanh toán thuê bao. Loop Crypto là một nền tảng cho phép các tổ chức tự động thực hiện thanh toán định kỳ bằng tiền điện tử. Sản phẩm cốt lõi của nó tương tự như chức năng đăng ký của thanh toán truyền thống; sau khi ký và phê duyệt một lần, người dùng Loop có thể tự động thực hiện thanh toán giao dịch theo kiểu đăng ký mà không cần phải thanh toán mỗi lần Ký lại và gửi lại cùng một giao dịch trong khi thanh toán. Vòng lặp tự động gọi các khoản thanh toán bằng cách ủy thác việc thực hiện các giao dịch định kỳ cho các hợp đồng thông minh tự động. Công nghệ giao thức thanh toán theo luồng được mô tả bên dưới có thể cách mạng hóa hoàn toàn việc áp dụng các kịch bản thanh toán đăng ký.

Thực hiện thanh toán thường xuyên. Kịch bản phổ biến nhất là thanh toán tiền lương Như đã đề cập ở trên, bên dự án Reap đang xây dựng Hệ thống tính lương cho Web 3 và chưa có kế hoạch cuối cùng. So với hệ thống quản lý và phân phối tiền lương truyền thống, bao gồm nhiều mô-đun như quản lý tài chính và thông báo thông tin, độ phức tạp của sản phẩm không thấp, ngoài ra, các quốc gia và khu vực khác nhau có kịch bản ứng dụng và thói quen sử dụng khác nhau, dự kiến sẽ có có nhiều dự án hơn trong phân khúc này, Fang đã ra đời để tạo ra một Dapp quản lý và phân phối tiền lương trên chuỗi sáng tạo và hoàn hảo hơn. Ví dụ: Zebec, một giao thức thanh toán trực tuyến, đã phát triển Zebec Payroll, một hệ thống có các chức năng xử lý trực tuyến tuân thủ thuế, cung cấp cơ sở cho tính hợp pháp của các khoản thanh toán lương trực tuyến Zebec Pay.

3.1.2 Các sản phẩm mô-đun phụ trợ thanh toán được mã hóa sẽ xuất hiện

Theo thảo luận ở trên, tổ chức thanh toán bên thứ ba cần có giấy phép do ngân hàng cấp và đáp ứng các biện pháp quản lý mà ngân hàng yêu cầu, bao gồm có cơ chế kiểm soát rủi ro và AML đủ tiêu chuẩn. cần bao gồm quản lý tài chính , đối chiếu tài khoản, thanh toán cho người bán và các mô-đun khác được hỗ trợ để hoàn thành cùng nhau. Các sản phẩm của dự án như chống rửa tiền AML, kiểm soát rủi ro, kiểm toán tuân thủ trên chuỗi và quản lý tài chính trên chuỗi liên quan đến phân tích dữ liệu trên chuỗi sẽ hữu ích. Ví dụ: dự án Sardine, được biết đến như là công cụ chống gian lận của Web 3, nhằm vào các đặc điểm của hành vi gian lận Crypto/NFT và cung cấp dịch vụ kiểm soát rủi ro cho các công ty thanh toán tiền gửi và rút tiền. Hiện tại, có rất ít sản phẩm của các mô-đun này, với sự gia tăng nhu cầu do sự phát triển của các sản phẩm thanh toán tiền điện tử, nhiều dự án phụ trợ sẽ lấp đầy khoảng trống này.

3.1.3 Thực hiện trao đổi tự do hơn giữa tiền điện tử và tiền pháp định, tương thích với thanh toán hỗn hợp của cả hai

Về lâu dài, việc áp dụng tiền điện tử sẽ ngày càng phổ biến hơn, nhưng nó không có khả năng thay thế hoàn toàn tiền pháp định. Hình thức thanh toán cuối cùng trong tương lai có thể là thanh toán kết hợp liền mạch giữa tiền pháp định và tiền điện tử. cách có khả năng đi theo hướng này Đó là Alchemy Pay, công ty đã phát triển giao thức tích hợp hệ thống thanh toán của riêng mình bằng cách tích hợp các giao thức thanh toán cơ bản như Lightning Network, State Channel và Raiden Network, đồng thời hoàn thành hình thức tích hợp thanh toán trực tuyến và ngoại tuyến ban đầu .chuyển nhượng. Các đối thủ cạnh tranh tương tự bao gồm Pyypl và Xpay, gần đây đã hoàn thành vòng cấp vốn B của họ.

3.2 Cơ hội: Cơ hội thanh toán được mã hóa theo sự khác biệt khu vực

3.2.1 Vấn đề tiền gửi do hệ thống tài chính kém phát triển

Tỷ lệ sử dụng tiền mặt ở một số khu vực như Đông Nam Á, Châu Phi, Mỹ Latinh vẫn ở mức cao, chẳng hạn như có tới 65% người dân Mỹ Latinh chưa từng tham gia vào các hệ thống tài chính tập trung như ngân hàng và luôn sử dụng tiền mặt. Trong tương lai, việc triển khai đầy đủ các thiết bị đầu cuối bán lẻ tiền điện tử sẽ là một xu hướng. Bạn có thể tham khảo Indonesia, nơi thương mại điện tử đã rất phát triển, các sản phẩm thanh toán cửa hàng tiện lợi ngoại tuyến tại địa phương Alfamart và Indomaret vẫn chiếm 30% thị phần thanh toán di động của bên thứ ba. Điều này có liên quan đến tốc độ đô thị hóa của địa phương còn thấp là 50% và thói quen sử dụng tiền mặt của người dùng địa phương. Rất khó để thay đổi trong một khoảng thời gian ngắn. Trong tương lai gần, nếu số lượng người dùng tiền điện tử tiếp tục tăng, chắc chắn sẽ đi kèm với việc triển khai các thiết bị đầu cuối bán lẻ hỗ trợ mua tiền điện tử bằng tiền mặt. Các công ty khởi nghiệp với mức phí thấp hơn sẽ sớm ra mắt. Ngoài ra, ngoài vấn đề tiền mặt, do sự khác biệt về thói quen thanh toán giữa các khu vực, sẽ cần có thêm các sản phẩm gửi và rút tiền độc lập được bản địa hóa.

3.2.2 Vấn đề tỷ lệ lạm phát cao của đồng tiền pháp định ở Mỹ Latinh

Nhiều khu vực ở Mỹ Latinh bị lạm phát tiền tệ địa phương cao và giá tiền tệ của họ dao động thậm chí cao hơn hầu hết các loại tiền điện tử. Kết hợp stablecoin với thanh toán có thể giải quyết vấn đề này tốt hơn. Người dùng có thể mua tiền tệ fiat thành stablecoin thông qua các sản phẩm thanh toán tiền gửi stablecoin và thực hiện thanh toán trong thế giới thực thông qua thẻ tín dụng do các sản phẩm thanh toán phát hành, điều này có thể tránh được vấn đề lạm phát .

3.2.3 Khó khăn trong thanh toán xuyên biên giới ở Châu Phi, Châu Mỹ Latinh và các nơi khác

Như đã đề cập ở trên, dự án DolarApp đã giải quyết tốt hơn khó khăn trong việc thanh toán xuyên biên giới ở Mexico để đổi đô la Mỹ, ở Mỹ Latinh, nhu cầu đổi đô la Mỹ và các quốc gia láng giềng khác lấy tiền tệ hợp pháp ở nhiều khu vực hơn. Dự án mạng thanh toán xuyên biên giới Arf tập trung vào giải quyết các khoản thanh toán xuyên biên giới bằng các đồng tiền ổn định được mã hóa, tránh sự tham gia của hệ thống tài chính tập trung. Dự án Maplerad của Châu Phi, vừa hoàn thành vòng tài trợ hạt giống trị giá 6 triệu đô la, sử dụng logic tương tự của sản phẩm DolarApp để giải quyết các vấn đề thanh toán xuyên biên giới ở Châu Phi thông qua tiền điện tử làm cầu nối và để giải quyết vấn đề thiếu tài chính tập trung chức năng của các sản phẩm thanh toán xuyên biên giới tiền gửi đang dần được cải thiện và các sản phẩm tài chính tích hợp tài khoản, thanh toán và ngoại hối hoạt động như một nền tảng dịch vụ ngân hàng địa phương. Các dự án tương tự bao gồm Flexa, Airswift, v.v. Nhìn chung, do sự phát triển kinh tế và văn hóa ở những khu vực này còn lạc hậu, các vấn đề như thanh toán xuyên biên giới do hệ thống tài chính truyền thống mang lại bị quá tải, trong khi thanh toán bằng tiền điện tử có lợi thế là phi tập trung và tránh được hệ thống tài chính tập trung truyền thống. có thể cải thiện điều này.Dự kiến sẽ có thêm nhiều Công ty khởi nghiệp đến Châu Phi, Châu Mỹ Latinh và những nơi khác để giải quyết các vấn đề tài chính địa phương.

3.3 Đổi mới: Khai thác và ứng dụng công nghệ thanh toán mã hóa Các kịch bản mới

3.3.1 Dòng thanh toán

Giao thức Zebec, một giao thức thanh toán trực tuyến dựa trên chuỗi Solana, đã giới thiệu một kịch bản ứng dụng mới trong lĩnh vực thanh toán. Trong dịch vụ thanh toán trực tuyến do Zebec cung cấp, tiền thường được khóa trong hợp đồng thông minh và giao thức được thực thi tự động theo cài đặt thanh toán trực tuyến, có thể nhận ra luồng thanh toán liên tục, không ma sát và theo thời gian thực, cho phép người dùng thực hiện thanh toán liên tục. Phương thức thanh toán này có thể được áp dụng cho nhiều tình huống khác nhau, chẳng hạn như đăng ký, người dùng không cần phải trả tiền hàng tháng nữa mà trả tiền khi họ sử dụng dịch vụ và ngừng thanh toán khi họ không còn sử dụng, tránh thất thoát tiền thừa và thanh toán linh hoạt hơn. Một ví dụ khác là quá trình mở khóa mã thông báo của bên dự án, thanh toán luồng ứng dụng, quy trình thanh toán được đặt ngay từ đầu, nhà đầu tư có thể nhận mã thông báo liên tục và một khi hợp đồng thanh toán được đặt thì không thể thay đổi và nhà đầu tư không phải lo lắng về rủi ro Rug của bên dự án. Ngoài Zebec, giao thức thanh toán trực tuyến còn bao gồm các dự án khác như Superfluid, Sablier và Drips.

3.3.2 Áp dụng thanh toán riêng của zk

liên kết gốc