Giải thích toàn diện về lộ trình cam kết Ethereum: các yếu tố ảnh hưởng đến tỷ lệ hoàn vốn và các dự án sinh thái

Tác giả gốc:@shuquanTác giả gốc:

, Nhà nghiên cứu Taihe

Lộ trình đặt cược Ethereum đã xuất hiện và dần hoàn thiện với sự ra mắt của Beacon Chain vào tháng 12 năm 2020. Bài viết này sẽ giới thiệu ngắn gọn thông tin liên quan về lộ trình đặt cược.

1. Tại sao bạn chú ý đến quá trình cam kết Ethereum?

DEX: Cách đây một thời gian, tôi có xem tin UniV 3 ETH-USDC LP lỗ 100 triệu đô la Mỹ, điều này cho thấy DEX rất phức tạp và đổi mới không dễ dàng, nhưng sẽ thật tuyệt nếu có thể trao quyền cho $UNI.

Cho vay: Vì là cơ sở hạ tầng của ngành nên phát triển theo quy luật, đồng thời cũng rất hướng nội nên khó đổi mới.

Brdige: Các chuỗi công khai đang sụp đổ từng cái một. Nếu tất cả các chuỗi được thống nhất thành một Ethereum, liệu có cần một cây cầu nữa không? Cây cầu rất không an toàn. Cây cầu phải là một sản phẩm của thời đại bùng nổ chuỗi công khai mới, nhưng nếu chuỗi công khai mới không còn nữa, thì cây cầu sẽ tự nhiên biến mất.

CDP: Hầu hết trong số chúng là stablecoin được thế chấp quá mức, về cơ bản không thay đổi trong hai năm qua.Vì $UST, loại tiền tiềm năng và phát triển nhất, đã chết, bất kể nó có được thế chấp quá mức hay không, cơ hội cho stablecoin là ngày càng ít đi lên.

Đặt cược thanh khoản: Bài viết này chủ yếu thảo luận về cách đặt cược thanh khoản trong đặt cược Ethereum.

Yield: Lấy LP Token làm ầm ĩ, có thể coi nó như một sản phẩm phái sinh gắn liền với đường đua DEX.

Dịch vụ: Tôi chưa bao giờ hiểu những thứ này hoạt động ở đâu.

Công cụ phái sinh: Trên thực tế, với sự bùng nổ của nhiều CEX, các công cụ phái sinh phi tập trung sẽ có tiềm năng, nhưng tôi không biết ai có thể giành được thị phần này, có thể là dydx?

Trên đây là trạng thái hiện tại của DeFi, nếu nói rằng con đường có không gian gia tăng rất lớn trong tương lai có thể chỉ là Staking thanh khoản và Phái sinh. FTX đang bùng nổ, những thị phần này hoặc chảy vào các CEX khác hoặc chảy vào chuỗi, nhưng cần phải có một nơi có cơ sở hạ tầng và thanh khoản đủ tốt trên chuỗi để chấp nhận những người dùng này, vì vậy tôi nghĩ rằng kênh phái sinh có thể được thanh toán hợp lý chú ý khi nó trực tuyến vào năm tới dydx v4.

1.1 Cam kết Ethereum, tại sao lại có một không gian gia tăng rất lớn?

Hình trên cho thấy tỷ lệ cam kết mã thông báo của các chuỗi công khai lớn. Tỷ lệ cam kết hầu hết được phân bổ trong khoảng 60%-80%, ngoại trừ ETH, chỉ khoảng 12%. Tại sao lại có sự chênh lệch lớn như vậy? Có lẽ, tỷ lệ cam kết cao của mã thông báo chuỗi công khai có liên quan đến sự thịnh vượng sinh thái của chính nó. Nói cách khác, nắm giữ mã thông báo chuỗi công khai, ngoại trừ cầm cố POS, bạn không thể tìm thấy nơi nào có APY cao hơn và thu nhập tốt hơn, vì vậy bạn chỉ có thể chọn cầm cố trong POS.

Ngược lại với Ethereum, nhiều người nghĩ rằng sau khi sáp nhập POS và nâng cấp Thượng Hải, ETH cam kết sẽ tăng lên. "Thoát tự do" thực sự sẽ tăng sức hấp dẫn, do đó, thật hợp lý khi kỳ vọng rằng tỷ lệ Ethereum được cam kết trong tương lai sẽ tăng lên. Về việc nó sẽ tăng lên bao nhiêu thì rất khó đoán, nhưng chắc chắn sẽ không tăng lên 70% hay 80% như các chuỗi công khai khác.

Theo mức lạm phát hàng năm khoảng 600.000 ETH, có thể ước tính rằng theo dõi cam kết là một thị trường có lãi suất hàng năm khoảng 600 triệu đô la Mỹ (được tính là ETH = 1000 đô la) và lợi ích được phân phối đầy đủ cho những người tham gia. toàn bộ đường đua. Ethereum POS tạo ra dòng tiền rất ổn định không giống như các dự án Crypto khác. Nó có giống với các chuỗi công khai POS khác không? Hãy xem hai chuỗi công khai lớn nhất, Solana và Terra, cả hai đều đã sụp đổ. Nói một cách tương đối, tính chắc chắn và ổn định của Ethereum POS cao hơn nhiều so với các chuỗi công khai khác.

1.2 Tỷ lệ đặt cược có tăng không?

Nếu không có cơ hội kiếm tiền nào tốt hơn trên thị trường, thì ETH POS APY với tư cách là tỷ lệ không rủi ro của ngành là lựa chọn tốt nhất. Nếu APY của ETH POS hiện tại là 8, thì lãi suất phi rủi ro là 8 và nếu là 5 trong tương lai, thì lãi suất phi rủi ro là 5. Tình trạng này sẽ không bị phá vỡ cho đến khi xuất hiện một mức lãi suất tương đương với ETH POS về tính bảo mật và độ tin cậy.Tất nhiên, khó có thể có một mức lãi suất nào tốt hơn ETH POS trong thời gian ngắn. Đồng thời, chúng ta có thể so sánh trái phiếu kho bạc kỳ hạn 1 năm của Mỹ, lợi tức hiện tại của trái phiếu kho bạc là khoảng 4,4%, do đó, lãi suất cao hơn trái phiếu kho bạc sẽ hấp dẫn hơn.

Mặt khác, ETH trước POS chỉ được sử dụng làm tài sản thế chấp và sau khi ETH được chuyển đổi thành tài sản sinh lãi, ETH trên DeFi có thể dần dần tham gia đặt cược POS và trở thành thu nhập cơ bản của ngành. Nếu các công cụ phái sinh như stETH có thể thay thế một phần vai trò của WETH trong DeFi trong tương lai, thì tỷ lệ hoàn vốn DeFi tổng thể trong tương lai sẽ được cộng với tỷ lệ hoàn vốn POS trên tỷ lệ hoàn vốn ban đầu, do đó thu hút nhiều người dùng hơn.

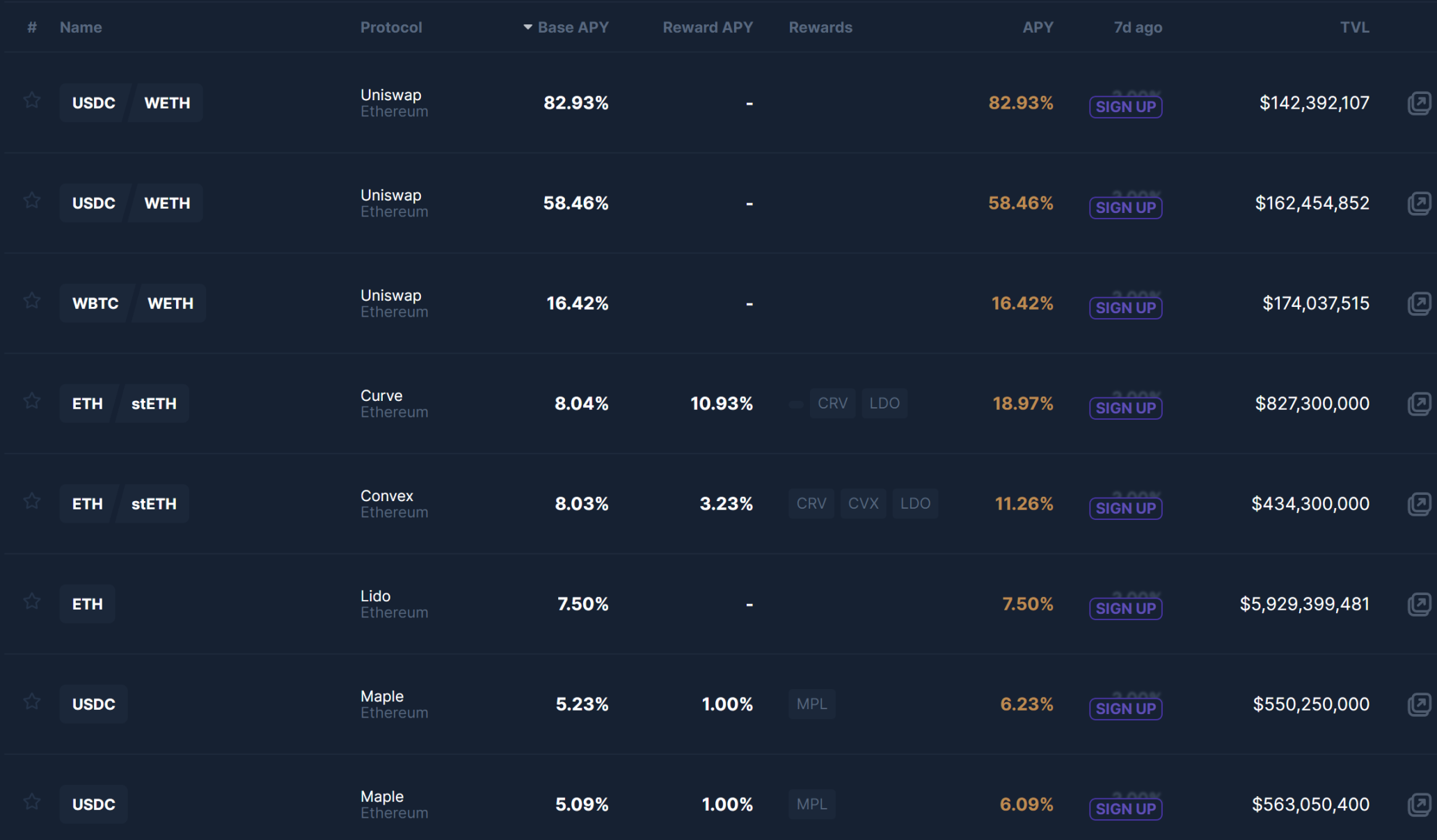

Như trong hình bên dưới, lợi suất của TVL>100 M trên Ethereum được xếp hạng theo APY từ lớn đến nhỏ, ba công ty hàng đầu là Uni LP. Nhưng đừng quên rằng như đã đề cập ở đầu bài viết, hầu hết các Uni LP đều thua lỗ. Đối với APY của Lido, không có nhiều nơi trên thị trường có thể cung cấp APY cao hơn và ổn định hơn so với đặt cược ETH, vì vậy có lý do để tin rằng nếu bạn đang tìm kiếm tỷ lệ hoàn vốn ổn định, thì đặt cược ETH thực sự là nơi tốt nhất để đi. Đường cong ETH-stETH cũng là một sản phẩm phái sinh của đường đua này và Maple bên dưới là một khoản vay không có bảo đảm Hãy nghĩ xem đường đua này nguy hiểm như thế nào trong môi trường thị trường thường xuyên có giông bão.

2. Cách tính và các yếu tố ảnh hưởng đến tỷ lệ hoàn vốn cầm cố Ethereum

Tỷ lệ hoàn vốn của Ethereum bao gồm hai phần: phần thưởng đồng thuận & phần thưởng thực thi: phần thưởng đồng thuận và phần thưởng thực thi.

2.1 Phần thưởng đồng thuận

Người xác nhận được khen thưởng thông qua các đề xuất hoặc bằng chứng:

Phần thưởng cơ sở là điểm chuẩn để tính phần thưởng đồng thuận, trong đó Số dư hiệu quả là số dư hiệu quả và cài đặt chính thức là 32 ETH và phần thưởng sẽ không được tính cho phần vượt quá.

Hình trên hiển thị tổng dữ liệu cam kết trên trang web chính thức của Ethereum. Tổng số ETH đã đặt cược/Tổng số xác thực = 14, 895, 327 ⁄ 465, 478,969 = 32, chính xác bằng 32.

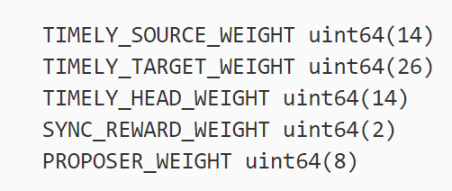

Thứ hai, phần thưởng đồng thuận được chia thành năm phần như trong hình trên.Ba phần đầu tiên là phần thưởng cho người chứng minh và hai phần cuối cùng là phần thưởng cho các ủy ban đồng bộ hóa và người đề xuất. Trọng số của mỗi phần nằm trong ngoặc và tổng của các trọng số là 64. Vì người xác thực thường không phải là người đề xuất khối nên phần thưởng tối đa cho mỗi người xác thực là: phần thưởng cơ bản * (14 + 26 + 14 + 2) / 64 = 7 ⁄ 8 * phần thưởng cơ bản. Để biết chi tiết, bạn có thể truy cập trang web chính thức của Ethereum.

Vì vậy, tóm lại, có thể thấy từ công thức rằng chỉ có Số dư hoạt động là một biến trong công thức, nghĩa là, số dư của tất cả các trình xác thực càng hiệu quả thì Phần thưởng cơ bản càng ít và phần thưởng dành cho mỗi trình xác nhận càng ít .ít hơn.

2.2 Phần thưởng thực hiện

Phần thưởng thực hiện dễ dự đoán hơn phần thưởng đồng thuận. Phần thưởng thực thi bao gồm Mẹo và MEV. Tiền boa là phí cơ bản được điều chỉnh trong quá trình nâng cấp EIP 1559 + tiền boa của chế độ tiền boa. Tiền boa là khoản phí thưởng cho những người khai thác để tăng tốc độ giao dịch và thực hiện các giao dịch của chính họ trước thời hạn một cách đáng kể. Phí cơ bản chiếm khoảng 70% và tất cả đều bị phá hủy, điều đó có nghĩa là bây giờ nó có thể gây ra lý do giảm phát ETH.

Mặt khác, MEV là một khoản phí có biên độ dao động tương đối lớn hơn. Những người khai thác được khen thưởng vì khả năng bao gồm, loại trừ và sắp xếp lại trong quy trình sản xuất. Ví dụ: các dạng MEV khác nhau như tấn công Front-running và sandwich. Kể từ năm 2020, tổng giá trị MEV bị rút là khoảng 670 triệu đô la Mỹ. Nói cách khác, trong hai năm qua, người dùng đã gây ra thiệt hại khoảng 670 triệu đô la Mỹ do MEV, tất nhiên, một số tiền là do các bot MEV kiếm được và một số là do các thợ mỏ kiếm được.

Vì vậy, nói một cách đơn giản, phần thưởng thực thi phần lớn phụ thuộc vào hoạt động của mạng. Mạng càng hoạt động, Mẹo càng cao và càng có nhiều cơ hội chênh lệch giá như MEV, điều này sẽ dẫn đến sự gia tăng tổng lượng gas và tăng phần thưởng thực hiện.

Do hoạt động mạng thấp trong thị trường gấu, sẽ có APY cam kết Ethereum tương đối thấp. Thị trường tăng giá có rất nhiều cơ hội kiếm tiền và APY đặt cược Ethereum sẽ tăng nhưng tương đối kém hấp dẫn. Bởi vì sẽ có nhiều nơi có rủi ro cao và lợi nhuận cao. Nhưng mọi người thường cầm cố Ethereum một cách muộn màng ở mức thị trường cao hoặc rút khỏi thị trường ở mức thấp.

3. Hệ sinh thái theo dõi cam kết

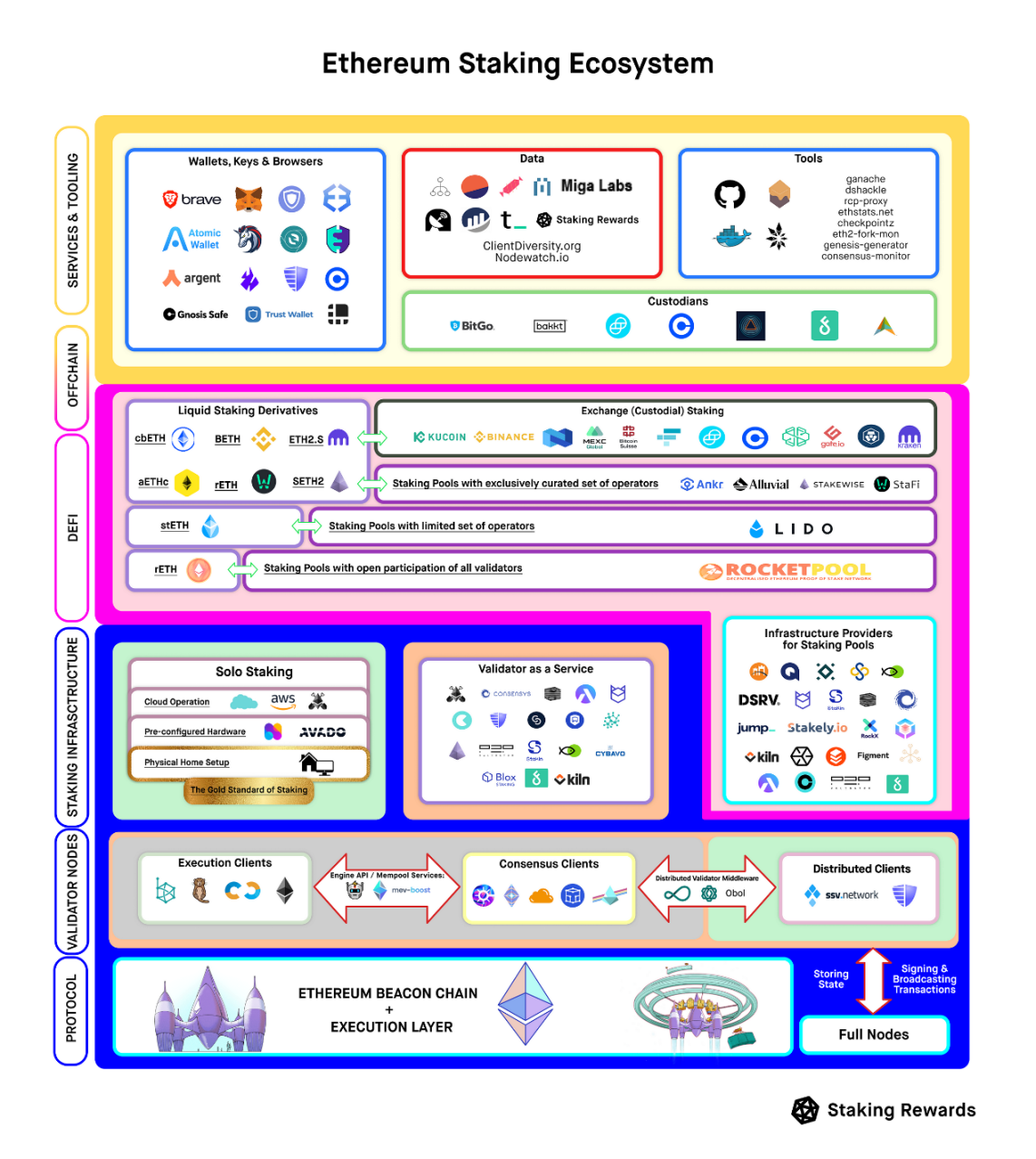

Mượn một sơ đồ rất chi tiết do Staking Rewards lập, nhìn thì có vẻ rất phức tạp nhưng thực tế không có nhiều thứ thực sự cần quan tâm đến như vậy.

Có ba cách để tham gia cam kết:

Solo Staking: Nói một cách đơn giản, hãy tự mình chạy ứng dụng khách đồng thuận và ứng dụng thực thi, đồng thời cam kết 32 ETH để trở thành người xác thực. Ưu điểm là bạn có thể nhận được toàn bộ phần thưởng và nhược điểm là có nhiều rủi ro bị tịch thu.

Đặt cược như một dịch vụ: Sẽ có một nhà cung cấp dịch vụ chuyên cung cấp dịch vụ đặt cược để xây dựng khách hàng cho bạn, điều này giúp giảm đáng kể nguy cơ bị phạt và tịch thu. Nhưng nhà cung cấp dịch vụ sẽ tính phí và bạn cần tin vào giả định này vì bạn cần bàn giao khóa riêng cho nhà cung cấp dịch vụ cầm cố, điều này cũng yêu cầu 32 ETH.

Staking gộp: Về cơ bản, bạn không cần phải làm bất cứ điều gì và bạn không cần 32 ETH. Mức tối thiểu là khoảng 0,01 ETH và đây là cách duy nhất để rút tiền bất cứ lúc nào vì Pool Staking sẽ cung cấp cho người dùng tỷ lệ phái sinh 1:1 mã thông báo. Tuy nhiên, ngoài giả định về niềm tin ở đây, còn có rủi ro đối với các hợp đồng thông minh vì hầu hết Pool Staking là một dự án trên chuỗi và thứ hai, có các khoản phí.

Để biết thông tin cụ thể, bạn có thể kiểm tra trang đặt cược chính thức của Ethereum và chọn gói phù hợp với mình.

Quay trở lại hình trên, ví dụ trong Solo Staking, Amazon Cloud hầu hết không phải là dự án Crypto và sẽ không phát hành Token; VAAS cũng tương tự và hầu hết chúng thuộc hàng ngũ cơ sở hạ tầng và không phát hành Token. Và Staking Pool là điều chúng ta cần chú ý.

Hàng trên cùng của Dịch vụ & Công cụ trong hình trên bao gồm ví, phân tích dữ liệu và các công cụ khác, không giới hạn ở phần cam kết. Dòng tiếp theo của đặt cược thanh khoản Defi, chẳng hạn như Lido phi tập trung và CEX tập trung, sẽ cung cấp cho bạn mã thông báo phái sinh 1:1 để giải phóng thanh khoản. Đằng sau Cơ sở hạ tầng đặt cược là cơ sở hạ tầng hoặc phần cứng của Saking Pool, hầu hết trong số đó không phát hành Mã thông báo. SSV trong dịch vụ nút sẽ được đề cập bên dưới. Do đó, dự án theo dõi cam kết cần được chú ý trong toàn bộ bức tranh về cơ bản là Nhóm đặt cược cộng với một SSV.

4. Dự án theo dõi cam kết

4.1 Lido

Trong phần cam kết, tôi sẽ giới thiệu ngắn gọn về hai dự án Lido và SSV, cũng như đánh giá và triển vọng tương ứng.

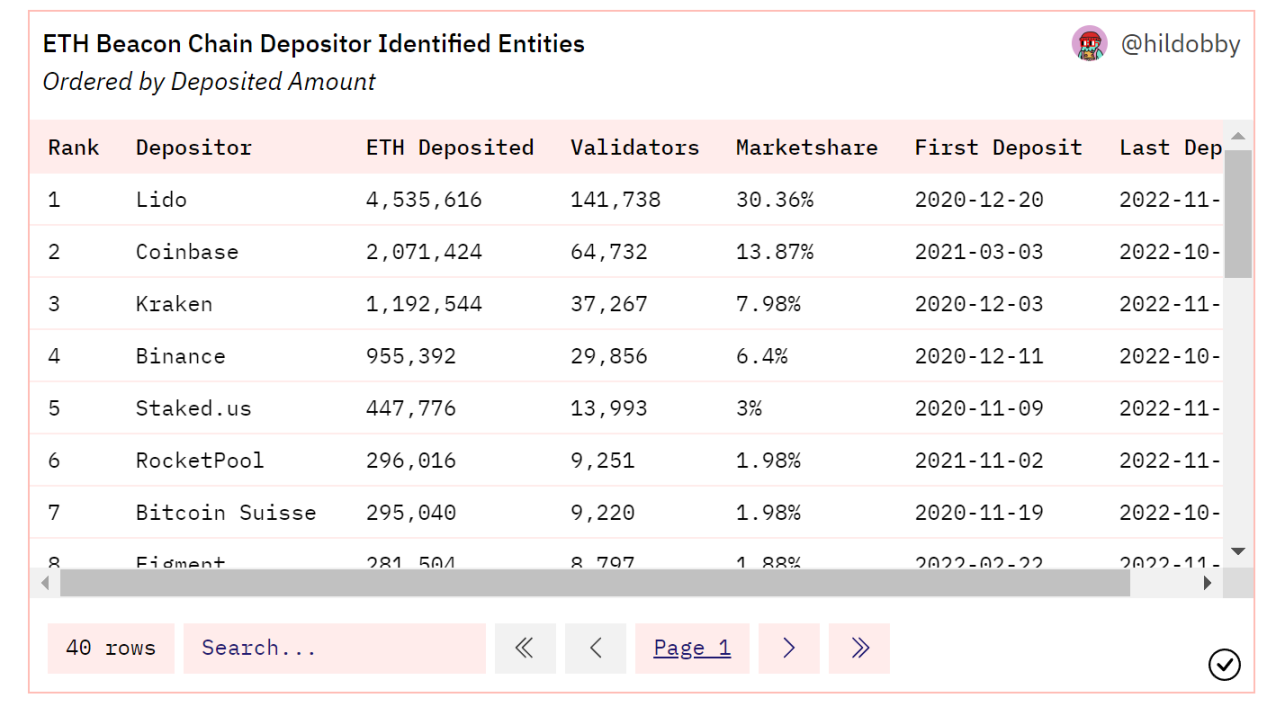

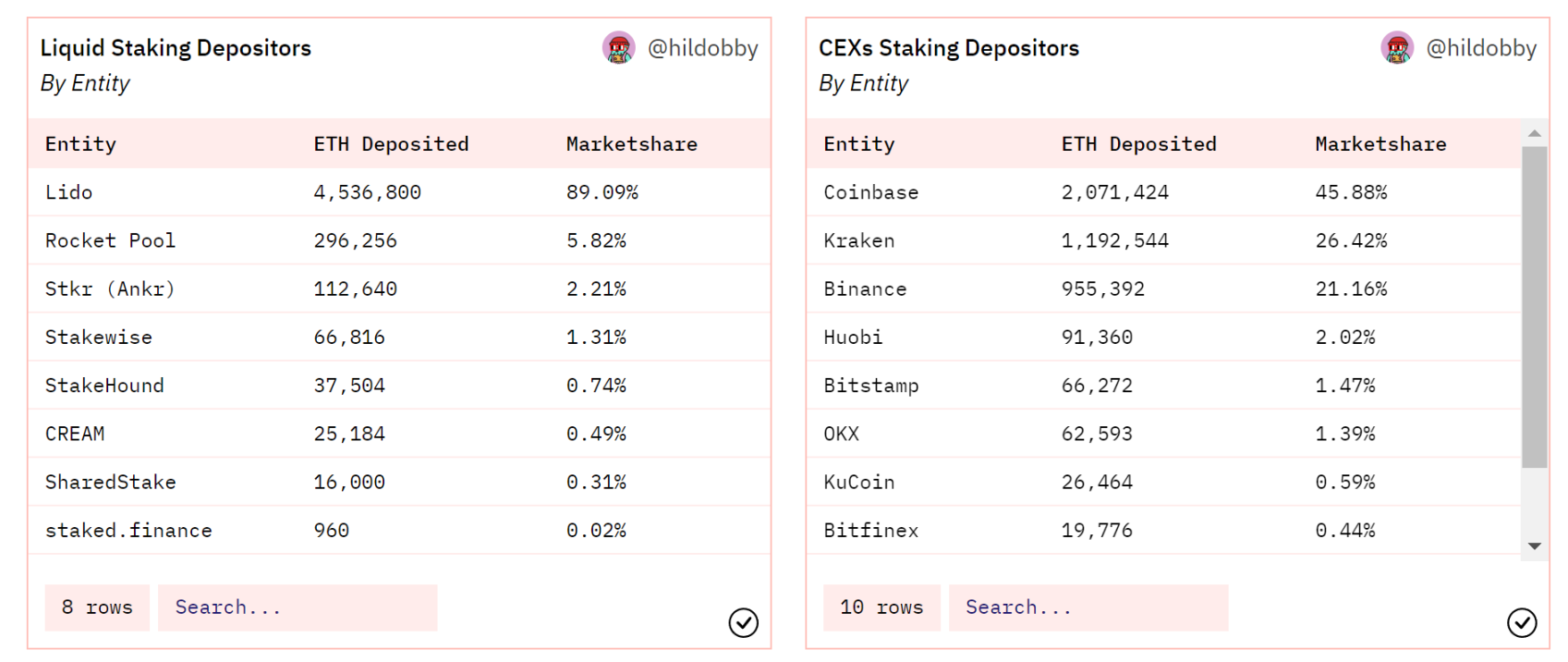

Cam kết của Lido chiếm 30,36% tổng số Ethereum đã cam kết, cam kết khoảng 4,53 triệu ETH (tổng số Ethereum cam kết là 15 triệu ETH), vị trí thứ hai Coinbase chiếm 13,87%, cam kết khoảng 2 triệu ETH, Lido Nó nhiều hơn gấp đôi so với vị trí thứ hai. Và số tiền cam kết của Lido tương đương với tổng của ba CEX của Coinbase, Kraken và Binance (4,21 triệu ETH), v.v.

Khối lượng đặt cược của Lido chiếm tới 89% tổng khối lượng đặt cược phi tập trung của Ethereum và khối lượng đặt cược gấp khoảng 15 lần so với Rocket Pool xếp hạng thứ hai. Có thể thấy rằng các dự án khác trên đường cam kết phi tập trung gần như không có tính cạnh tranh và Lido đã độc chiếm thị trường.

Tại sao đặt cược thanh khoản có thể thu hút người dùng?

Cá nhân, tôi nghĩ rằng nó tập trung vào hai điều:

Hoạt động đơn giản và không có ngưỡng

giải phóng thanh khoản

Và việc giải phóng thanh khoản có thể là ba điểm: độ sâu, việc sử dụng và neo giữ các sản phẩm phái sinh.

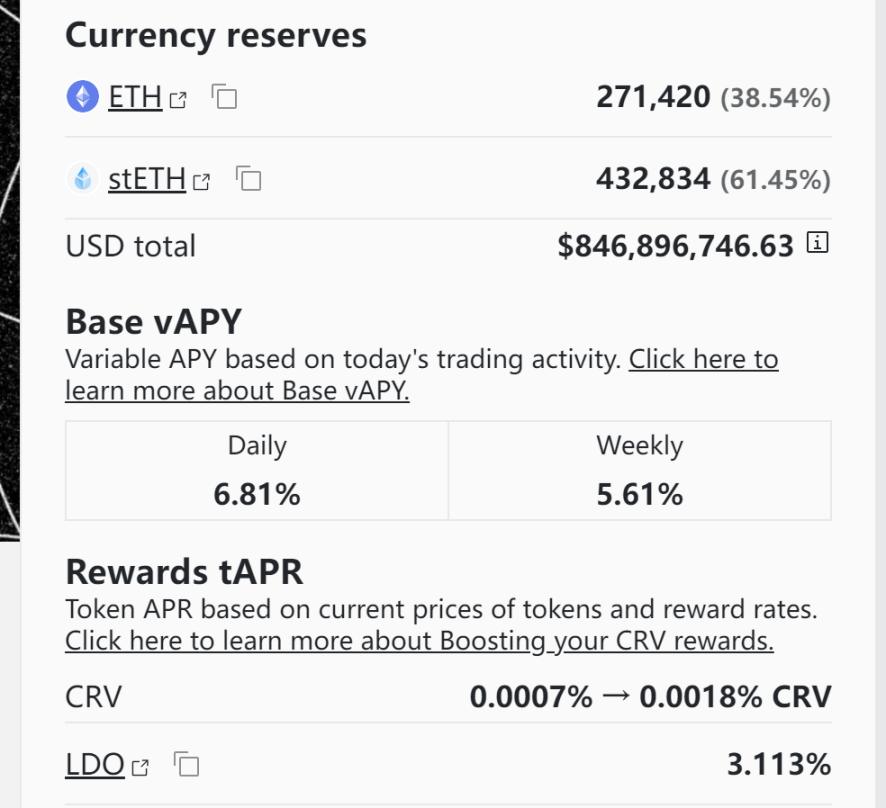

Ví dụ: stETH của Lido có 800 triệu đô la Mỹ trong Curve ETH-stETH TVL, đây là nhóm sâu nhất trên Curve, lớn hơn nhóm 3 stablecoin của 3 Pool, với APY là 6,81%. Hiện tại, gần như tất cả các giao thức Defi chính thống hỗ trợ stETH. Người dùng chọn Lido vì mục đích hoạt động đơn giản và không có ngưỡng có thể bị các dự án khác cướp đi, nhưng người dùng chọn Lido vì mục đích giải phóng thanh khoản rất có thể sẽ không rời đi, vì họ có thể không tìm thấy cách sử dụng chuyên sâu nào khác có thể Một dự án có thể so sánh với stETH. Những yếu tố này khiến ngày càng nhiều người chọn Lido.

Vì khối lượng của Lido gần bằng với khối lượng của ba CEX, nên có thể hình dung rằng Lido sẽ nhận được sự ủng hộ của nhiều người vì mục đích phân cấp và chống kiểm duyệt. CEX sẽ luôn là một hộp đen và kể từ năm 2022, không ít CEX đã gặp phải giông bão, lớn như các tổ chức tiền tuyến như FTX, Alameda và 3 AC, giông bão có thể xảy ra chỉ sau một đêm. Có vẻ như thực thể tập trung của Crypto nắm giữ quá nhiều tài sản của người dùng không phải là điều tốt.GBTC cũng khiến BlockFi và 3 AC mất rất nhiều tiền trong thị trường tăng giá.Thunder. Do đó, Lido, với tư cách là đại diện cho tính minh bạch trên chuỗi, chống tập trung hóa và chống kiểm duyệt, đóng một vai trò quan trọng.

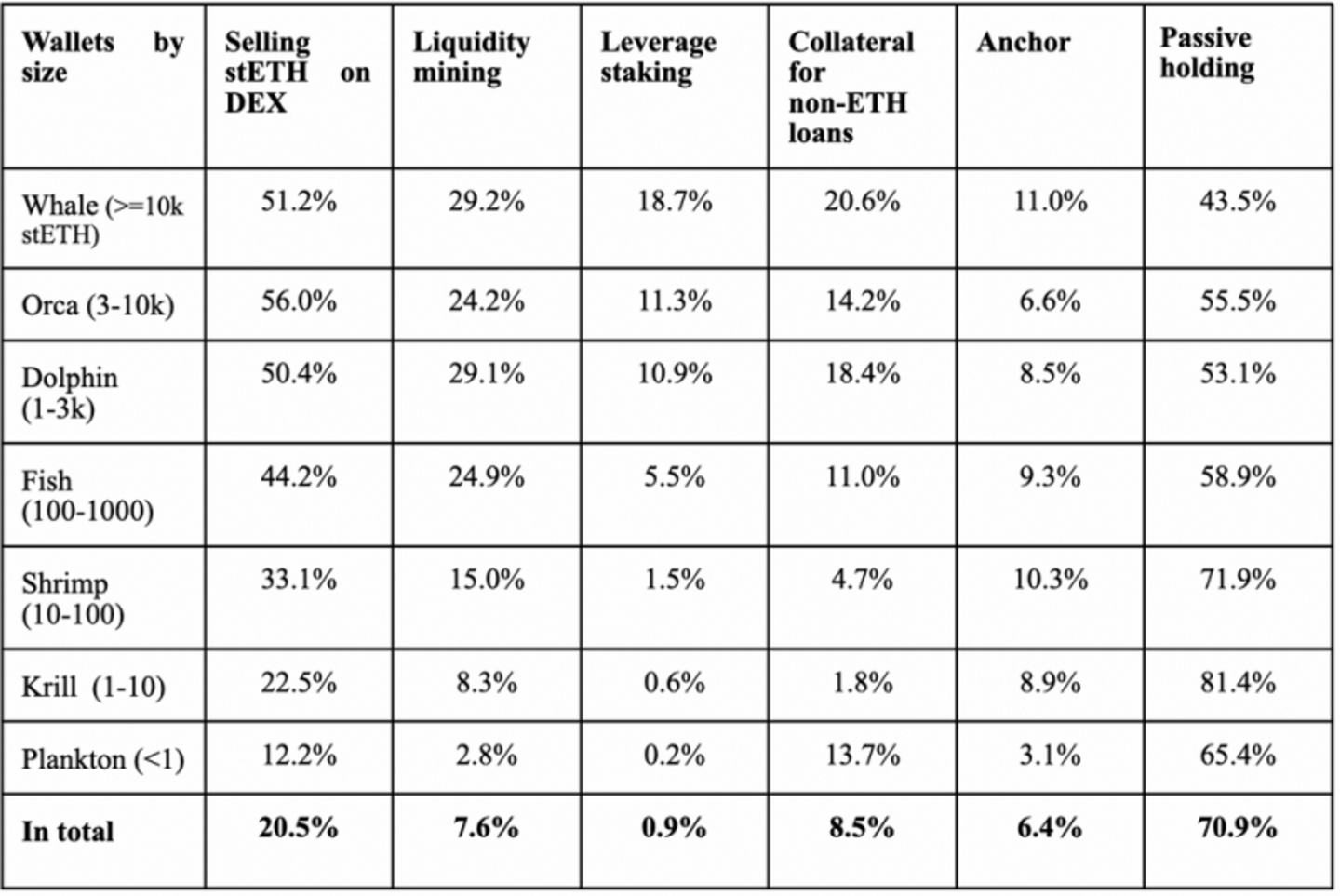

Cách sử dụng stETH như sau:

Hình trên cho thấy việc sử dụng stETH theo thống kê chính thức của Lido, có thể thấy số lượng người nắm giữ thụ động là lớn nhất, khoảng 70%. Đối với cá voi khổng lồ, nó được sử dụng tương đối rộng rãi hơn, ngoài việc bán trên DEX, họ cũng sẽ tham gia vào một số hoạt động khai thác có đòn bẩy và cam kết có đòn bẩy để tăng lợi nhuận. Mặt khác, các địa chỉ có ít vị trí hơn có xu hướng nắm giữ thuần túy hơn. Điều này thực sự phản ánh tầm quan trọng của một loạt các công cụ phái sinh đối với các cam kết thanh khoản cho dự án.

Không khó để nhìn thấy từ bức tranh này rằng hầu hết mọi người đang nắm giữ thụ động, vì vậy trên thực tế, đối với họ, độ sâu và cách sử dụng stETH không quan trọng lắm, bởi vì họ sẽ không sử dụng stETH cho bất cứ điều gì. Thay vì nói rằng những người dùng này là những người dùng có thể bị mất trong tương lai, tốt hơn nên nói rằng việc sử dụng stETH chưa được các nhà sản xuất Lido khai thác triệt để.

Vì vậy, stETH có sợ bị tách rời không?

Tôi sợ rằng bất kỳ tổ chức tiết kiệm nào cũng sợ chạy trốn, Anchor, FTX và các tổ chức quy mô lớn khác đều hoảng loạn và phá sản chỉ trong vài ngày. stETH cũng đã được tách rời nhiều lần và bất kỳ loại tiền tệ ổn định nào bao gồm USDT cũng đã được tách rời nhiều lần, nhưng sự đồng thuận quyết định tốc độ hoàn vốn và việc hoàn trả thành công sẽ khẳng định niềm tin của mọi người. stETH thường quay trở lại nhanh chóng, nhưng vì không thể rút tiền trước khi nâng cấp Thượng Hải nên nó đã ở mức phí âm trong một thời gian dài.

Theo thống kê chính thức của Lido, khoảng 49% địa chỉ stETH có vị trí >100 stETH được mua từ DEX, có lẽ vì Smart Money có xu hướng mua stETH hơn khi nó được chiết khấu và dự kiến sẽ bán chênh lệch giá khi chiết khấu được làm dịu đi ra sau khi nâng cấp ở Thượng Hải. Bây giờ nó đã được hợp nhất thành công và rút tiền là một chức năng mà các nhà phát triển cốt lõi sẽ triển khai trong bước tiếp theo, nguy cơ tách stETH là không lớn.

Thực tế là thị phần của một thỏa thuận cam kết duy nhất không nên quá cao là quan điểm của nhiều người, bao gồm cả Vitalik, liệu Lido có ngừng phát triển vì lý do này? Nếu tỷ lệ Ethereum được cam kết sẽ tăng như mong đợi trong tương lai, thì Lido đương nhiên sẽ là một trong những người được hưởng lợi, sẽ khó vượt qua vị trí dẫn đầu trong thời gian ngắn nhưng có khả năng sẽ tăng theo tỷ lệ. Lido có công nghệ nào không? Có vẻ như không, có hào nào không? Có vẻ như không có gì ngoài sự chứng thực của các tổ chức lớn và hệ sinh thái của stETH. Tôi cho rằng Lido chỉ là bình phong để hút tiền gửi của người dùng, sau khi Terra, 3 AC và FTX có thể biến mất trong thời gian ngắn như vậy, bạn còn có thể cho rằng các tổ chức quy mô lớn nhất định phải có khả năng chống rủi ro mạnh mẽ?

4.2 SSV

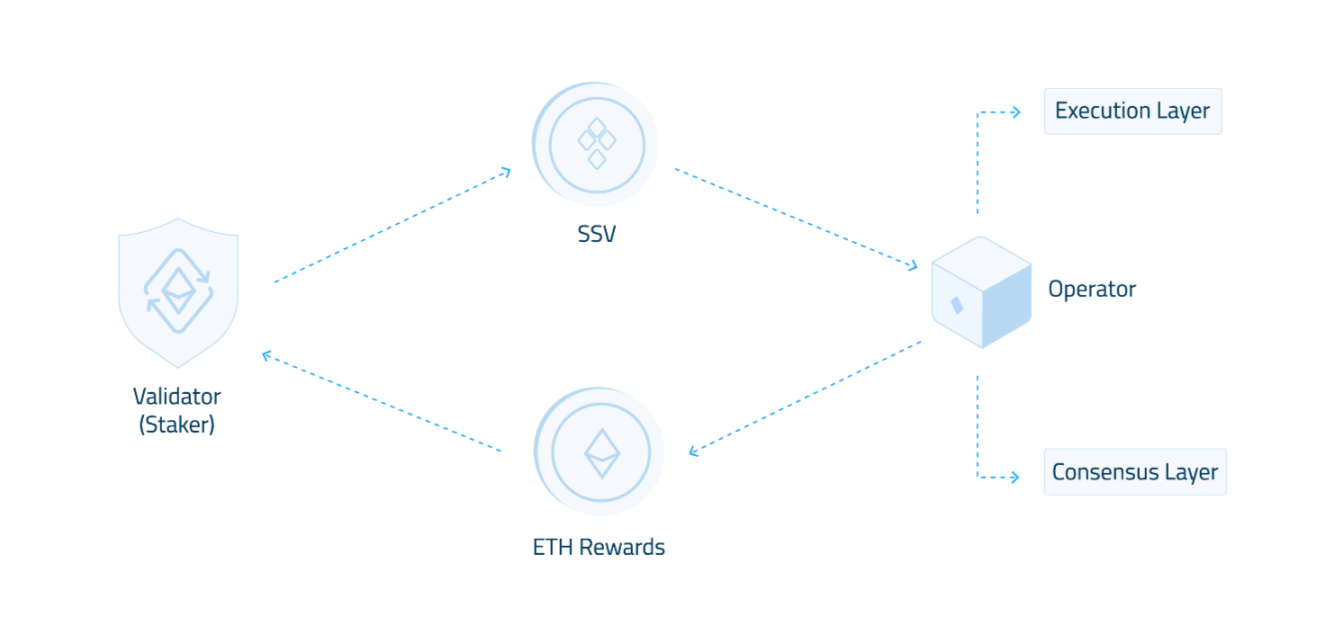

Lido trong tương lai giống như một bản beta lớn hơn và hiệu suất của nó có thể tốt hơn Ethereum, nhưng nó có thể không phải là dự án có không gian tương lai lớn nhất trên đường cam kết. Một mặt, Lido vốn đã rất lớn và mức tăng Ethereum mà Lido cam kết trong suốt năm 2022 là khá không đáng kể, mặt khác, quản trị tập trung, thị phần cao, v.v. đều là những vấn đề cần được giải quyết gấp. Và nếu tỷ lệ cam kết Ethereum tăng thường xuyên trong tương lai, một số cơ hội mới sẽ tự nhiên xuất hiện.

Tầm nhìn của SSV là trở thành một phần cơ bản của hệ sinh thái Ethereum, đảm bảo rằng quyền kiểm soát chuỗi Ethereum vẫn được phân cấp, người cầm cố không từ bỏ quyền kiểm soát ETH của họ và bất kỳ dịch vụ cầm cố nào trong tương lai đều có thể tích hợp SSV. .

Stakers

4.2.1 Ba vai trò của SSV: Người đặt cược, Người vận hành, Người nắm giữ SSV

Operators

Người dùng mục tiêu khá rộng, chẳng hạn như nhóm đặt cược, nhà cung cấp dịch vụ đặt cược, Solo Stakers, v.v. Tôi nghĩ rằng người dùng mục tiêu thực sự của SSV là các nhà cung cấp dịch vụ cầm cố với quy mô nhất định, chẳng hạn như Blockscape, P 2 P.ORG, Cơ sở đặt cược, v.v. do Lido chọn, cũng như một số người nắm giữ ETH lớn. Nói cách khác, SSV phải là B.

Người vận hành chịu trách nhiệm cung cấp cơ sở hạ tầng phần cứng. Bất kỳ ai cũng có thể đăng ký làm Người vận hành SSV và một số ít người vận hành sẽ trở thành Người vận hành được xác thực thông qua bỏ phiếu DAO.

Người điều hành nhận được Mã thông báo SSV của Staker như một phần thưởng để sản xuất ETH và trả lại cho Staker. Có thể thấy rằng giá trị của SSV sẽ bị ràng buộc chặt chẽ với quy mô của toàn bộ dự án. Staker sẽ cần tích trữ một lượng lớn SSV, nếu không sẽ có nguy cơ bị thanh lý và không phải Token Defi Gov truyền thống là vô dụng.

SSV Holder

Có hơn 686 Người vận hành và 4624 Người xác thực trong mạng hiện tại.

Chủ sở hữu mã thông báo SSV có thể bỏ phiếu cho nhiều thứ khác nhau như xếp hạng Nhà điều hành và Phí mạng.

4.2.2 Giai đoạn Hợp nhất Ethereum

4.2.3 Distributed Validators Technology

Trong số năm giai đoạn nâng cấp Ethereum do Vitalik phát hành vào cuối năm 2021, Công nghệ Trình xác thực Phân tán được đề cập ở giữa phần Hợp nhất. Trong POS, bất cứ khi nào trình xác thực cần đề xuất hoặc chứng minh một khối mới, dữ liệu sẽ được ký bằng khóa của trình xác thực và điều này xảy ra khoảng một lần mỗi kỷ nguyên (6,4 m), ngoại trừ người dùng tự chạy ứng dụng khách trình xác thực. Tất cả đều cần bàn giao khóa trình xác thực cho nhà cung cấp dịch vụ cầm cố. Có lẽ đây là một lý do khác khiến tỷ lệ đặt cược của Ethereum vẫn còn quá thấp, mọi người không muốn tin tưởng bất kỳ bên thứ ba nào, đặc biệt là trong trường hợp của nhiều tổ chức tiền tuyến vào năm 2022. Kiểu suy nghĩ này càng trở nên trầm trọng hơn, "Không phải chìa khóa của bạn, không phải đồng xu của bạn.”Distributed Key GenerationCông nghệ Trình xác thực phân tán, tiếng Trung Quốc gọi là công nghệ xác minh phân tán, sẽ chuyển khóaShamir Secret Sharing, Multi Party Computation, and Istanbul Byzantine Fault Tolerance ConsensusĐược mã hóa và chia thành nhiều chia sẻ Khóa, các chia sẻ Khóa này sẽ được phân phối giữa bốn nút không đáng tin cậy do nhà điều hành điều hành, nếu một chia sẻ khóa duy nhất ngoại tuyến, phần còn lại của các chia sẻ khóa sẽ chuyển qua

và các công nghệ khác phối hợp với nhau để thực hiện nhiệm vụ của chúng, do đó có thể chịu được một số lỗi nhất định mà không gây ra sự chặt chém.

Do đó, SSV thực tế không phải là đối thủ của Lido, nhưng mối quan hệ giữa hai bên là thượng nguồn và hạ nguồn. SSV tương đương với phần mềm trung gian giữa lớp đồng thuận Ethereum và nút xác minh. Bất kỳ nhà điều hành nút nào cũng có thể chọn SSV cho mục đích phân cấp và giảm các giả định về niềm tin. Nói cách khác, công nghệ DVT gần như là một sản phẩm có khả năng phục vụ toàn bộ hệ sinh thái đặt cược Ethereum Ví dụ: Lido đã tiến hành thử nghiệm tích hợp với SSV trên mạng thử nghiệm Goerli vào tháng trước. Sau nhiều năm phát triển, SSV vẫn chưa ra mắt mạng chính và giá trị thị trường của nó thấp hơn một chút, đây là một dự án theo dõi đặt cược đầy hứa hẹn.

4.2.4 Các sự cố tiềm ẩn với SSV

Vì nó là phần mềm trung gian giữa người đặt cược và người điều hành, SSV có thể được hiểu là phục vụ nhiều người đặt cược khác nhau. Người đặt cược càng lớn thì càng có lợi cho SSV, vì vậy nó thực sự có thể được hiểu là sản phẩm To B và sản phẩm Rào cản cốt lõi là công nghệ DVT.

Đầu tiên, B-side có phải chọn SSV không? Cá nhân tôi nghĩ có thể đợi thay thế hoặc không sử dụng SSV như mọi khi. Thứ hai, giá trị của Token không có nhiều tình huống sử dụng ngoài việc bỏ phiếu và thanh toán, nói cách khác, vì SSV là sản phẩm To B nên nó có thể không có bất kỳ tác động nào nếu nó không phát hành Token. Nhiều nhà cung cấp dịch vụ cầm cố có thể thuê ngoài yêu cầu này. Vì vậy, nếu SSV có thể tận dụng lợi thế của người đi trước, thì việc thu hút càng nhiều người xác minh càng tốt để tạo thành một con hào là chìa khóa để trở thành bất khả chiến bại trong tương lai, nếu không, một khi công nghệ trưởng thành và nhiều lựa chọn thay thế xuất hiện, nó có thể không còn nữa có một lợi thế.

liên kết gốc

Reference:

https://newsletter.stakingrewards.com/p/mapping-the-ethereum-staking-ecosystem

https://newsletter.stakingrewards.com/p/exploring-the-liquid-lands-of-staking

https://ethereum.org/en/developers/docs/consensus-mechanisms/pos/rewards-and-penalties/

https://blog.bitmex.com/ethereums-proof-of-stake-system-calculating-penalties-rewards/

https://consensys.net/blog/codefi/rewards-and-penalties-on-ethereum- 20 -phase- 0 /

https://coinshares.com/research/ethereum-staking-yields

https://research.nansen.ai/article/ 174 /the-merge-a-deep-dive-with-nansen