Khoảng không quảng cáo xu hướng phát triển DEX: Liệu cuộc khủng hoảng niềm tin CeFi có bắt đầu DeFi 2.0 thực sự không?

tiêu đề cấp đầu tiên

Tại sao DeFi là xu hướng

tiêu đề phụ

CeFi khủng hoảng niềm tin

FTX, với tư cách là hệ sinh thái mã hóa lớn thứ hai trong ngành chỉ sau Binance, đã bị ngừng hoạt động trong một khoảng thời gian ngắn và một cơn giông bão bất ngờ đã gây chấn động toàn bộ thế giới tiền điện tử.

Chúng ta nên xem xét lại những rủi ro của CEX. Quay trở lại bản chất của Crypto, mọi người tham gia nên suy nghĩ nghiêm túc về một câu hỏi, liệu có vấn đề cơ bản nào trong hệ sinh thái mã hóa được hỗ trợ bởi các sàn giao dịch tập trung không?Cơn giông tố của FTX hoàn toàn không phải là thất bại của Crypto, nó chỉ phản ánh sự mong manh của hệ thống tài chính tập trung.

FTX tự coi mình là ngân hàng, sử dụng một phần dự trữ của mình để đáp ứng nhu cầu rút tiền thông thường, chiếm dụng tiền để cung cấp các khoản vay tín dụng cho các bên liên quan chặt chẽ và thiếu kiểm soát rủi ro nghiêm trọng, điều này cho thấy một số nền tảng quản lý tài sản thích ứng với hệ thống tài chính truyền thống , CEX và các tổ chức đầu cơ đang thiếu Những hoạt động kỳ lạ nào có thể được thực hiện trong một môi trường có quy định và dựa trên kỷ luật tự giác.Sàn giao dịch lớn thứ hai trong thế giới tiền điện tử, FTX, với hình ảnh thương hiệu là tuân thủ, bảo mật và danh tiếng tốt, đã sụp đổ trong vòng một tuần.。

Tiền điện tử cung cấp cho mọi người một môi trường và cơ sở hạ tầng phi tập trung, miễn phí, cởi mở và chống kiểm duyệt, đồng thời nhiều thực thể tập trung chọn sử dụng môi trường này cho mục đích xấu. Hệ thống phi tập trung trao quyền cho mọi người tự do tham gia, tự do tương tác và giám sát. Mọi người đều quan trọng đối với hệ thống phi tập trung. Vì điều này, mọi người nên nỗ lực để tránh những sự cố tương tự xảy ra lần nữa, bởi vì sự tập trung lớn. Giông tố vật lý là một thiệt hại rất lớn cho hệ thống toàn bộ hệ sinh thái Crypto.

tiêu đề phụ

Chi phí niềm tin và khuynh hướng lạc quan

💡 FTX không phải là sàn giao dịch tập trung đầu tiên bị ảnh hưởng, cũng không phải là sàn cuối cùng. Trong chặng đường ngắn phát triển của Crypto, đã có những cơn giông tố ở các sàn giao dịch tập trung như Mt.Gox, Flexcoin, Bitstamp, v.v. và gần đây là C, BlockFi, FTX, v.v. nhiều giông tố?tin?Do cái giá phải trả của niềm tin và sự tồn tại của xu hướng lạc quan, công chúng sẽ tiếp tục tìm kiếm CEX tiếp theo mà họ tin tưởng.

Bài báo này định nghĩa chi phí của lòng tin là chi phí mà mọi người phải trả để duy trì lòng tin và tổn thất do sự không trung thực gây ra.

Mục đích thiết kế ban đầu của blockchain là giải quyết vấn đề về niềm tin, làm thế nào để đạt được sự đồng thuận mà không cần sự chứng thực của một thực thể tập trung. Bản thân việc đạt được sự tin cậy trong khuôn khổ hiện tại cũng có chi phí, bởi vì việc vận hành một chuỗi công khai phi tập trung yêu cầu tất cả những người tham gia tiếp tục cung cấp cho hệ thống các tài nguyên cần thiết để đạt được sự tin cậy, chẳng hạn như tài nguyên máy và tài nguyên mạng. người dùng của chuỗi công cộng. Đây là một hệ thống kinh tế tự thống nhất. Để có được các dịch vụ đủ phi tập trung, ẩn danh và an toàn, mọi người phải trả một khoản phí nhất định cho toàn bộ hệ thống.Đóng góp lớn nhất của nền kinh tế chuỗi công cộng đối với vấn đề niềm tin là làm cho chi phí của niềm tin trở nên rõ ràng, điều này cho phép mọi người tham gia biết rõ ràng rằng niềm tin có cái giá của nó và phí do người dùng trả có thể hỗ trợ hoạt động của toàn bộ hệ thống.

Theo cơ chế hoạt động này, mọi người biết rõ rằng rất khó để tạo ra các hành vi không đáng tin cậy (chẳng hạn như thay đổi hợp đồng trên chuỗi, tấn công chuỗi công khai, v.v.) về mặt kỹ thuật và hệ thống rất mạnh mẽ.

Tuy nhiên, trong CEX được quản lý, việc phân phối chi phí ủy thác cực kỳ không đồng đều và chỉ khi CEX có giông bão, người dùng mới thực sự chịu chi phí ủy thác. Trên thực tế, mọi sàn giao dịch tập trung đều có chi phí ủy thác do tính không rõ ràng và không thể xác minh của nó, nhưng chi phí ủy thác sẽ không xuất hiện trong quá trình hoạt động bình thường của nó. Các sàn giao dịch tập trung không cần phải trả chi phí tin tưởng trước, bởi vì chỉ cần người dùng chọn tin tưởng, chi phí để duy trì lòng tin là rất nhỏ, nhưng tổn thất do sự không trung thực gây ra là rất lớn và tổn thất sau đó. Trải nghiệm ngay cái giá của niềm tin mà bạn đang gánh chịu.

Do chi phí niềm tin của CEX với cấu trúc này, cùng với xu hướng lạc quan phổ biến, công chúng vẫn sẽ đưa ra đánh giá của riêng họ và chọn một sàn tập trung tiếp theo mà họ nghĩ là không có vấn đề gì sau khi trải qua giông bão trong các sàn giao dịch。

tiêu đề phụ

DeFi là giải pháp duy nhất cho vấn đề niềm tin

Tài chính tập trung đảm bảo quyền và lợi ích của người dùng bằng cách đưa ra sự giám sát chặt chẽ, nhưng đây chỉ là sự chuyển giao quyền lực và không thể giải quyết vấn đề Chúng ta đều biết rằng SEC và Cục Dự trữ Liên bang có quyền kiểm soát và ảnh hưởng không thể tưởng tượng được đối với thị trường tài chính.Nếu bạn không muốn giới thiệu các thực thể tập trung có ảnh hưởng hơn, chẳng hạn như chính phủ có chủ quyền, tổ chức quản lý toàn cầu, v.v., thì DeFi sẽ là giải pháp duy nhất để giải quyết vấn đề về lòng tin. Hãy để chuỗi công khai thực hiện các hoạt động tài chính và sử dụng mật mã để đảm bảo tính bảo mật và minh bạch của sổ cái.

Chuyển quyền lựa chọn cho người dùng và giữ tài sản của riêng họ bằng cách giữ khóa riêng, các hoạt động tài chính phi tập trung sẽ là một sự thay đổi mô hình cho toàn bộ hệ thống tài chính.Trong vài đợt tăng giá gần đây, các sàn giao dịch tập trung đã chiếm vị trí thống trị tuyệt đối, mọi người chỉ có thể chuyển tiền vào ví lạnh trước sự hoảng loạn lớn.

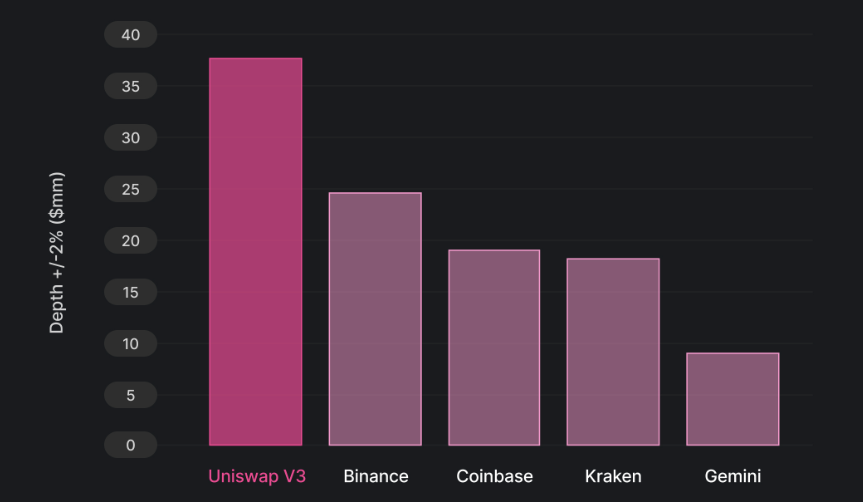

Trong vòng cuối cùng của thị trường tăng giá, trải nghiệm của DAPP đã được cải thiện chưa từng thấy. Trải nghiệm giao dịch của các sàn giao dịch phi tập trung không khác nhiều so với các sàn giao dịch tập trung. Về độ sâu giao dịch của các loại tiền tệ chính, giao dịch nhóm WETH/USDC của Uniswap độ sâu thậm chí còn vượt xa các sàn giao dịch tập trung.

Mô tả hình ảnh

So sánh độ sâu thị trường cặp giao dịch ETH-USD (nguồn dữ liệu: Uniswap)Quan trọng nhất, chi phí tin tưởng vào DeFi thấp hơn.

Mặc dù sự tồn tại của phí mạng làm tăng chi phí ma sát, nhưng vấn đề về niềm tin đã được giải quyết bằng chuỗi công khai và chi phí tin cậy của toàn bộ hệ thống là hoàn toàn rõ ràng. hệ thống sẽ theo sau.suy giảm.DeFi Summer, còn được gọi là DeFi 1.0, có rất nhiều dự án APY cao khác nhau trên thị trường và toàn bộ đợt bùng phát cũng được thúc đẩy bởi lợi nhuận cao.Và chúng tôi tin rằng DeFi 2.0 thực sự sẽ không được thúc đẩy bởi lợi nhuận cao, mà sẽ quay trở lại bản chất của Tiền điện tử

, được thúc đẩy bởi các đặc điểm của bản thân DeFi là không giám sát, minh bạch trên chuỗi và giải quyết niềm tin, đây sẽ là một câu chuyện mới:

Sự thay đổi mô hình do DeFi mang lại tuân theo mã như luật, dẫn đến nhiều vấn đề về ngưỡng người dùng, MEV và các vấn đề bảo mật khác nhau. Các giải pháp cho những vấn đề này sẽ liên tục được tối ưu hóa, nhưng các vấn đề do mô hình mới mang lại sẽ được Khi nó tiếp tục, sự phát triển của DeFi sẽ là một chặng đường dài.

tiêu đề phụ

Kiểm soát tài sản của chính mình, đừng là đà điểu

💡 Trong kinh tế học, hiệu ứng đà điểu ám chỉ hiện tượng các nhà đầu tư bỏ qua những thông tin tiêu cực một cách có chọn lọc.

Cơn bão FTX đã ảnh hưởng sâu sắc đến tất cả mọi người. Sau khi trải qua cơn bão FTX, đừng bỏ qua những rủi ro của các thực thể tập trung. Hãy bắt đầu bằng cách kiểm soát tài sản của chính bạn và làm suy yếu ảnh hưởng của các thực thể tập trung. Khi tài sản được chuyển vào ví, bạn đã thực sự bước vào thế giới Tiền điện tử và bạn thực sự kiểm soát tài sản của mình. Ngưỡng học cách sử dụng DeFi rất cao, nhưng khi bạn học cách sử dụng các giao thức DeFi, chẳng hạn như giao dịch mã thông báo với DEX và cho vay tài sản bằng các giao thức cho vay, bạn sẽ thoát khỏi sự phụ thuộc vào các sàn giao dịch tập trung.

Sau khi trải qua cơn bão FTX, người dùng bình thường cũng nên học cách sử dụng ít nhất một DEX để thực hiện giao dịch, tin tức bay khắp trời, thay vì chuyển qua chuyển lại trong các sàn giao dịch tập trung không rõ ràng, tốt hơn là sử dụng DEX để giải quyết các vấn đề về giao dịch một lần và mãi mãi Đồng thời, bạn sẽ thấy rằng trong thế giới DeFi, không chỉ có DEX.Nếu đó không phải là khóa riêng của bạn, thì đó không phải là tiền của bạn。

Hiện trạng và xu hướng phát triển của DEX

Tình trạng hiện tại của DEX

chữ

Tôi nghĩ rằng trong mười đến hai mươi năm nữa, các sàn giao dịch phi tập trung sẽ vượt qua các sàn giao dịch tập trung về quy mô. —— Người sáng lập Binance, Changpeng Zhao

DEX có thể thay thế chức năng của CEX trong giai đoạn này không?

Câu trả lời là hoàn toàn có thể, từ giao dịch đến lãi suất cam kết đến gửi và rút tiền tệ fiat, đều có DEX hoặc giao thức tương ứng để cung cấp các chức năng. Có Moonpay, Transak và Wyre về tiền gửi và rút tiền fiat và nhiều DEX có quyền truy cập vào dịch vụ của họ; có một số lượng lớn các giao thức dựa trên DEX cung cấp dịch vụ thu lãi cầm cố và có nhiều DEX cung cấp dịch vụ đi kèm với các dịch vụ nhận lãi cầm cố.

Từ góc độ chức năng của sản phẩm, các DEX chính thống như Uniswap, Pancake, DODO, v.v. đều hỗ trợ chức năng biểu đồ và công cụ K-line tích hợp ở giao diện người dùng. 1inch, 0x Protocol, DODO, Tokenlon, Paraswap, v.v. đều đã ra mắt chức năng lệnh giới hạn, tương tự như lệnh chờ của CEX và người dùng có thể đặt trước giá giao dịch. Khoảng cách giữa DEX và CEX về chức năng sản phẩm là rất nhỏ.DEX đang trải qua quá trình lặp lại và phát triển nhanh chóng. Cho dù đó là trải nghiệm sản phẩm hay tính thanh khoản, DEX ngày càng trưởng thành hơn.

hiệu suất dữ liệu

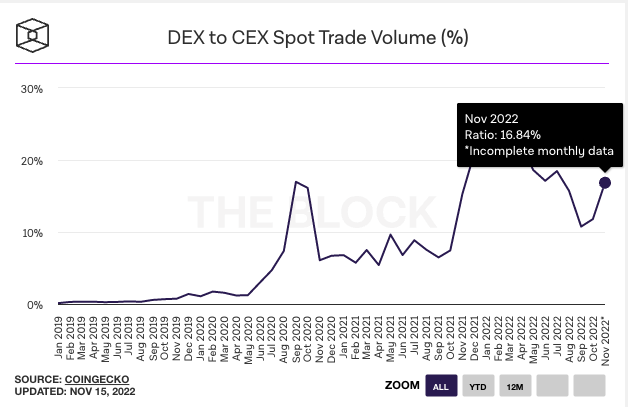

DEX chiếm từ 10% đến 30% tổng khối lượng giao dịch giao ngay và DEX vẫn đang bắt kịp CEX. So với 11,79% trong tháng 10, nó đã tăng lên 16,84% vào ngày 15, điều này phần nào liên quan đến cơn giông FTX.

Mô tả hình ảnh

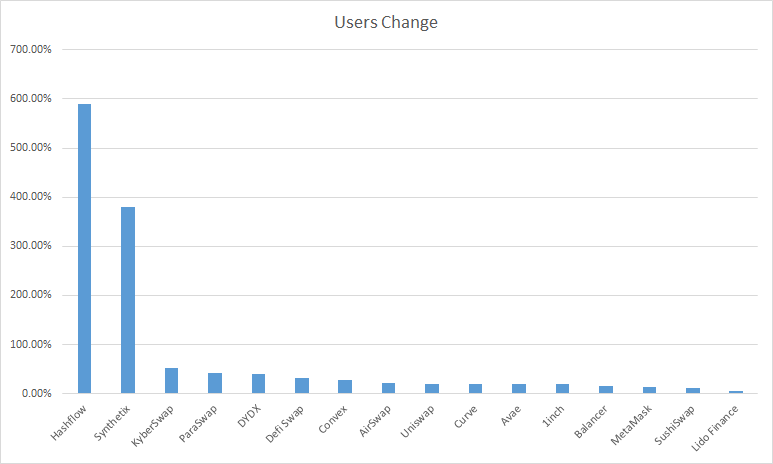

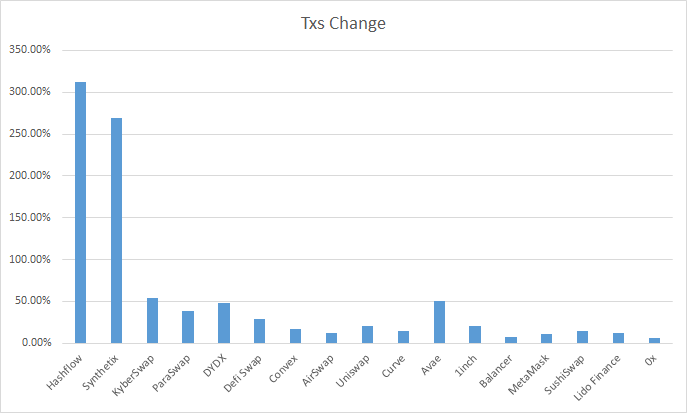

Trong 30 ngày qua, một số giao thức DeFi chính thống, số lượng người dùng và số lượng giao dịch trên chuỗi đều tăng trưởng hai con số, có thể thấy do ảnh hưởng của sự cố giông bão FTX, các ứng dụng DeFi đã mở ra trong sự tăng trưởng người dùng đáng kể, đồng thời nó cũng gián tiếp kích thích các giao dịch trên chuỗi.

Nguồn dữ liệu: Nansen

Tính đến 2 giờ chiều UTC+8 ngày 16 tháng 11, khối lượng giao dịch 24 giờ của Uniswap V3 đã vượt qua OKX, đứng thứ ba trong CEX, chỉ đứng sau Binance và Coinbase.

Nguồn dữ liệu: Coingecko

tiêu đề cấp đầu tiên

Xu hướng phát triển của DEXDEX weekly briefChúng tôi đã theo dõi động lực sản phẩm và động lực thị trường của DEX trong một thời gian dài, thông qua

hình thức ra thị trường. Trong quá trình theo dõi thị trường dài hạn, chúng tôi đã phát hiện ra một số xu hướng phát triển quan trọng của DEX. Tiếp theo, chúng tôi sẽ phân tích sâu các xu hướng dài hạn này và thảo luận về lý do tại sao những xu hướng này lại xuất hiện từ những nguyên tắc đầu tiên.

Thanh khoản trên chuỗi tổng hợp định tuyến

💡Thuật toán định tuyến sẽ ngày càng hiệu quả hơn, mức độ tổng hợp thanh khoản trên chuỗi ngày càng tăng và sẽ tiếp tục tăng, các giao dịch trên chuỗi sẽ tích hợp tất cả thanh khoản và tiềm năng thanh khoản trên chuỗi vượt xa so với thanh khoản tập trung trao đổi, điều này sẽ cải thiện hiệu quả giao dịch toàn hệ thống.Ưu điểm lớn nhất của tính thanh khoản trên chuỗi là nó có thể tổng hợp với nhau, đây cũng là một tính năng tự nhiên của DeFi, bất kỳ hợp đồng hoặc cá nhân nào cũng có thể tương tác trực tiếp với nhóm thanh khoản và tính thanh khoản của DeFi được tích hợp. Thuật toán định tuyến là cầu nối tổng hợp thanh khoản trên chuỗi. Thuật toán định tuyến của mỗi DEX hoặc trình tổng hợp có thể khác nhau, nhưng

Các nguyên tắc cốt lõi là như nhau. Khi người dùng đưa ra yêu cầu giao dịch, thuật toán định tuyến sẽ tính toán đường dẫn giao dịch tối ưu và tương tác với nhiều nhóm thanh khoản để đạt được giá giao dịch tốt hơn và độ trượt giá thấp hơn.Xu hướng này sẽ còn lâu dài vì các chức năng tổng hợp quyền truy cập hoặc thuật toán định tuyến tự phát triển sẽ mang lại mức giá tốt hơn và người dùng nhạy cảm với giá cả.。

Mô tả hình ảnh

Tất cả các DEX ngày nay đều được kết nối với các chức năng tổng hợp, một số được kết nối với bộ tổng hợp và một số là thuật toán định tuyến tự phát triển. Ranh giới giữa bộ tổng hợp và DEX đã trở nên mờ nhạt. Tín dụng hình ảnh: Messari

Trong quá trình quan sát thị trường DEX trong thời gian dài, chúng tôi nhận thấy rằng sự cạnh tranh về tổng hợp định tuyến ngày càng trở nên khốc liệt hơn và ngày càng có nhiều DEX, công cụ tổng hợp và ví tổng hợp với nhau, điều này tạo nên mức độ tích hợp của tính thanh khoản trên chuỗi cao hơn và cao hơn. Và có nhiều cách tổng hợp, bao gồm các trình tổng hợp truy cập tính thanh khoản của DEX, trình tổng hợp truy cập DEX, DEX tổng hợp các DEX khác, ví, DAPP tích hợp DEX hoặc trình tổng hợp và tổng hợp chuỗi chéo.

Từ góc độ của người tổng hợp, 1inch, Matcha và Giao thức 0x là những giao thức tổng hợp hàng đầu.Kể từ đầu năm, nhiều DEX đã tích hợp API của họ, chẳng hạn như Woofi, Chainge Finance, Wirex, Aurora, v.v.đã tích hợp 1inch;Bancor , DODO, v.v. tích hợp 0x. Các công cụ tổng hợp cũng liên tục tăng số lượng DEX mà họ truy cập, chẳng hạn như 1inch truy cập Babyswap, Elaticswap, Kyberswap, v.v.; 0x truy cập Balancer, v.v.; RoketX truy cập Paraswap, v.v. Nhiều công cụ tổng hợp mới hơn cũng đang hoạt động tốt, chẳng hạn như Atlas DEX, tập trung vào các giao dịch tổng hợp chuỗi chéo và RocketX, tổng hợp các trao đổi tập trung.

Ví dụ: Sushiswap đã ra mắt Trident vào đầu năm, truy cập các công cụ tổng hợp và tổng hợp tính thanh khoản của các DEX, sau đó nâng cấp thuật toán định tuyến; Jupiter tổng hợp thanh khoản trên toàn bộ Solana; Canoe Finance tích hợp định tuyến của DODO Thuật toán tổng hợp để thực hiện chức năng tổng hợp.

Việc tích hợp thanh khoản DEX bằng ví và DAPP cũng đang gia tăng. Tổng hợp định tuyến về cơ bản tích hợp thanh khoản rải rác trên chuỗi. Tương tác với thanh khoản.

Giới thiệu các nhà tạo lập thị trường chuyên nghiệp và cung cấp các chức năng RFQ

💡 Phần lớn thanh khoản của CEX được cung cấp bởi các nhà tạo lập thị trường chuyên nghiệp, trong khi DEX sử dụng chức năng RFQ để hỏi ý kiến từ các nhà tạo lập thị trường, cho phép các nhà tạo lập thị trường chuyên nghiệp trở thành đối tác và cung cấp tính thanh khoản cao hơn.

Tại sao phục vụ các nhà tạo lập thị trường là xu hướng? Các nhà tạo lập thị trường chuyên nghiệp cung cấp một lượng lớn thanh khoản cho thị trường, nhưng do chi phí giao dịch trên chuỗi cao nên các nhà tạo lập thị trường chuyên nghiệp khó phát huy hết lợi thế của họ. Do đó, nếu DEX muốn vượt qua các sàn giao dịch tập trung, làm thế nào để cung cấp cho các nhà tạo lập thị trường các giải pháp tốt hơn và thu hút các nhà tạo lập thị trường chuyên nghiệp hơn để tạo thị trường là một phần quan trọng.

Đối với các nhà tạo lập thị trường chuyên nghiệp, việc tạo lập thị trường trên chuỗi chủ yếu là vấn đề chi phí. Nếu sổ đặt hàng là lựa chọn tốt nhất trong tình huống không ma sát và AMM là lựa chọn tốt nhất với chi phí cao trên chuỗi, thì chức năng RFQ nằm giữa hai, hầu hết các chức năng RFQ sẽ được ký bằng khóa riêng trong ngoại tuyến Sau khi hoàn tất quá trình điều tra, cả hai bên xác nhận rằng giao dịch sẽ được thực hiện trên chuỗi. Chi phí giao dịch sẽ giảm và hiệu quả giao dịch sẽ được cải thiện bằng phương pháp chữ ký và bỏ phiếu ngoại tuyến. Tuy nhiên, việc giới thiệu của quy trình điều tra ngoài chuỗi chắc chắn sẽ dẫn đến một số vấn đề về lòng tin.Trọng tâm của thiết kế chức năng RFQ. Ngoài việc tạo thị trường thông qua chức năng RFQ, các nhà tạo lập thị trường chuyên nghiệp cũng tích cực thích ứng với mô hình tạo thị trường của nhóm thanh khoản trên chuỗi, chẳng hạn như Wintermute và Wootrade.Đối với người dùng, trải nghiệm cốt lõi do chức năng RFQ mang lại là phí gas ít hơn hoặc không tốn gas và khả năng chống lại các cuộc tấn công MEV

Cowswap, Hashflow, 0x Protocol, Tokenlon, Matcha, DODO đều có chức năng RFQ. Chức năng RFQ của Cowswap được gọi là Đấu giá hàng loạt theo cách diễn đạt riêng. Người dùng ủy quyền chuyển mã thông báo, sau đó ký thông tin giao dịch ra khỏi chuỗi. Sau khi xác nhận thông tin chữ ký, Bộ giải sẽ tính toán giải pháp tối ưu dựa trên tất cả các đơn đặt hàng nhận được. Sau đó, báo cáo cho giao thức để lựa chọn và giao thức sẽ chọn giải pháp tối ưu để thực thi trên chuỗi và cơ chế cạnh tranh được sử dụng để đảm bảo rằng Người giải quyết sẽ không làm điều ác. Hashflow cũng là một sàn giao dịch tập trung vào các chức năng RFQ và sàng lọc các nhà tạo lập thị trường thông qua cơ chế xem xét quyền truy cập. 0x, Matcha, Tokenlon và DODO cung cấp các chức năng RFQ điển hình và không có thiết kế đặc biệt cho các vấn đề tin cậy ngoài chuỗi. Theo quan sát thị trường của chúng tôi, ngày càng có nhiều DEX giới thiệu các chức năng RFQ. Ví dụ: Matcha và DODO đều là các chức năng RFQ được ra mắt trong năm nay. Sushiswap cũng đã ra mắt giao dịch Gasless trong năm nay, đây thực sự là một chức năng RFQ. Các DEX có chức năng RFQ có quyền truy cập cho nhiều nhà tạo lập thị trường hơn, chẳng hạn như Hashflow mới truy cập GSR, Ledger Prime và Kronos. Tóm lại, ngày càng có nhiều DEX giới thiệu chức năng RFQ và ngày càng có nhiều nhà tạo lập thị trường tham gia.

tiêu đề phụ

Liên tục cải thiện các thuật toán tạo lập thị trường và kinh nghiệm tạo lập thị trường để theo đuổi hiệu quả sử dụng vốn cao hơn

💡Nhóm thanh khoản là một giải pháp trực tuyến gốc, là chiến trường chính của DEX. Bắt đầu từ AMM, tất cả các DEX lớn đang liên tục tối ưu hóa các thuật toán tạo thị trường của họ để cải thiện hiệu quả sử dụng vốn của việc tạo thị trường.

hiệu quả sử dụng vốnSự ra mắt của AMM là một sự đổi mới đột phá. Mọi người đều có thể tạo ra một thị trường để cung cấp tính thanh khoản, điều này làm tăng giới hạn thanh khoản trên tiềm năng trên chuỗi, nhưng có một vấn đề về hiệu quả sử dụng vốn trong AMM.Hiệu quả sử dụng vốn đo lường cách cung cấp khối lượng giao dịch cao hơn với TVL ít hơn, tức là cách hỗ trợ khối lượng giao dịch cao hơn với cùng một TVL, nghĩa là độ trượt giá thấp hơn và độ sâu thị trường cao hơn cho trải nghiệm giao dịch.

Chúng ta đã chứng minh tính tổng hợp của thanh khoản trên chuỗi trong phần trước. Trong xu hướng thanh khoản của thị trường có xu hướng hội nhập, sự cạnh tranh của DEX là trực tiếp và khốc liệt. Ai có thể tạo ra thị trường hiệu quả hơn và ai có thể chiếm thị phần lớn hơn trong tổng hợp thị phần。

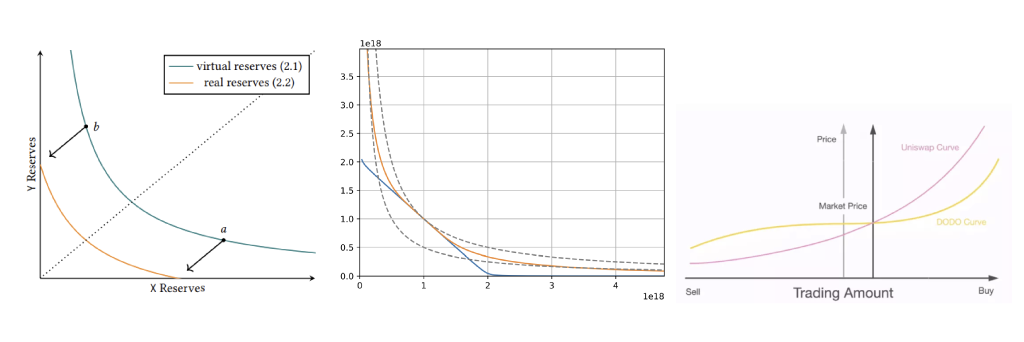

Huyền thoại đường cong tạo lập thị trường (nguồn: Uniswap, Curve, DODO)

chữ

Hiệu quả sử dụng vốn của AMM không cao do tính thanh khoản của đường tạo sản phẩm cố định được phân bổ đều trên đường cong.Vì lý do này, Curve đã trộn đường cong sản phẩm cố định và đường giá cố định để tạo ra đường cong ổn định.V2 dựa trên Điều này đã giới thiệu một đường cong tạo thị trường được điều chỉnh linh hoạt theo giá của cỗ máy tiên tri bên trong, tập trung thanh khoản xung quanh giá của cỗ máy tiên tri. Uniswap V3 đề xuất khái niệm về phạm vi lệnh chờ, cho phép người dùng cung cấp tính thanh khoản trong phạm vi giá đã chọn, nâng cao hiệu quả sử dụng vốn. DODO giới thiệu các nhà tạo lập thị trường bên ngoài để cung cấp báo giá thông qua thuật toán PMM và tập trung thanh khoản xung quanh giá thị trường. DODO cải thiện đáng kể hiệu quả sử dụng vốn thông qua thuật toán PMM và hiện là DEX hiệu quả về vốn nhất trên thị trường. Ba DEX hàng đầu này đã áp dụng phương pháp thanh khoản tập trung để cải thiện hiệu quả sử dụng vốn và chúng tôi cũng tin rằng thanh khoản tập trung và tạo lập thị trường tích cực sẽ là xu hướng chủ đạo của đổi mới lặp đi lặp lại các thuật toán tạo lập thị trường trong tương lai.

Mô tả hình ảnh

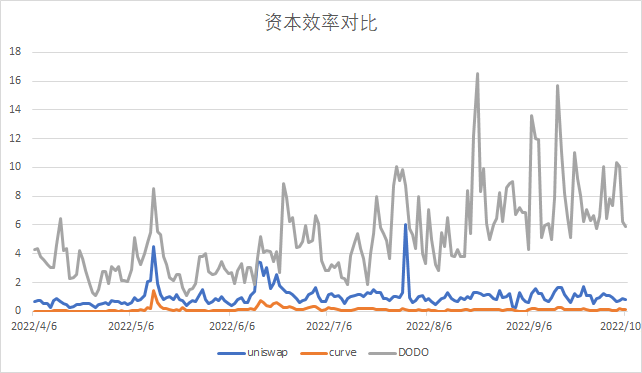

So sánh hiệu quả vốn của ba sàn giao dịch chính (nguồn dữ liệu: Coingecko, Defillamma)

Ngoài ra còn có một số sàn giao dịch mới hơn tiếp tục đổi mới và cải thiện các thuật toán tạo thị trường, chẳng hạn như Maverick AMM, cung cấp độ trượt thấp hơn; Tri-AMM của 3xcalibur, kết hợp cho vay và giao dịch; AMM mới của Trader Joe; AMM đàn hồi của Elaticswap được thiết kế cho các loại tiền ổn định tự động điều chỉnh việc cung cấp mã thông báo, v.v. Delphi cũng đã đề xuất thiết kế SLAMM cách đây một thời gian để đạt được tính thanh khoản xuyên chuỗi. Cũng có một số sàn giao dịch từ bỏ mô hình sổ đặt hàng và nhóm, ví dụ: Contango không sử dụng cơ chế AMM cũng như mô hình sổ đặt hàng mà thực hiện trao đổi mã thông báo thông qua thị trường tỷ giá cố định.

Các nhà đầu tư bán lẻ cung cấp vốn, các thỏa thuận cung cấp các chiến lược

Người dùng thông thường thiếu khả năng theo dõi liên tục thông tin thị trường, hiệu quả tạo lập thị trường thấp, nếu không theo kịp những thay đổi của thị trường, họ có thể chịu tổn thất lớn hơn. Mặc dù AMM và những người khác đã giảm đáng kể ngưỡng tham gia thị trường của người dùng - Bản thân việc tạo lập, tạo lập thị trường đòi hỏi trình độ chuyên môn cao hơn. Do đó, thỏa thuận dựa trên cơ chế tạo thị trường của DEX và cung cấp các chức năng tạo thị trường phụ trợ cho người dùng thông thường, được thiết lập theo nhu cầu. Các DEX hàng đầu đều đã cải tiến cơ chế AMM và đang phát triển theo hướng thanh khoản tập trung và tạo lập thị trường tích cực, điều này càng làm tăng thêm khó khăn cho người dùng trong việc tạo lập thị trường. Trong quá trình quan sát thị trường dài hạn, chúng tôi cũng nhận thấy rằng có những thỏa thuận đã phát triển các chức năng quản lý thanh khoản dựa trên DEX và cũng có những thỏa thuận cung cấp các dịch vụ như cho vay và cho vay đối với các quỹ tạo lập thị trường. Các DEX tích hợp các chức năng này sẽ phát triển thành Nền tảng quản lý tài sản phi tập trung, đây sẽ là một xu hướng phát triển của DEX. Ví dụ: Aura Finance dựa trên Balancer, tích hợp Uniswap của Euler Finance. Visor Finance, Method Finance, v.v. cung cấp khả năng quản lý thanh khoản tích cực dựa trên Uniswap V3.

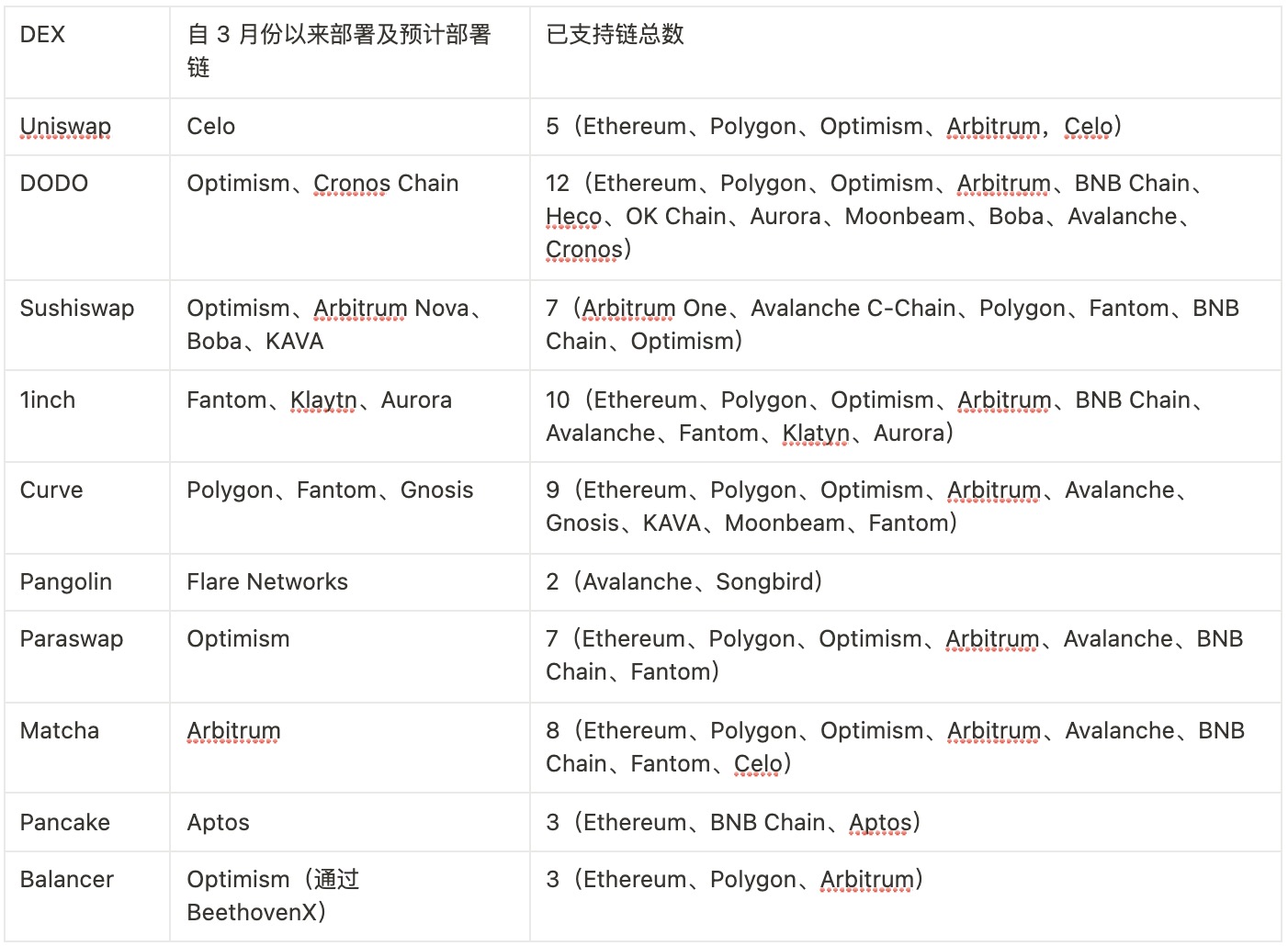

Triển khai đa chuỗi

Chúng tôi không thảo luận liệu tương lai sẽ là chuỗi đa chuỗi, chuỗi chéo hay chuỗi siêu công khai.Từ góc độ quan sát thị trường, chúng tôi thấy rằng hầu hết các DEX đã chọn mở rộng thông qua triển khai đa chuỗi. Mặc dù việc triển khai đa chuỗi có thêm chi phí phát triển, nhưng lợi ích là rõ ràng, đó là trải nghiệm giao dịch ổn định và không cần phải lo lắng về các vấn đề bảo mật xuyên chuỗi. L2 phổ biến trong số các triển khai DEX. Phí giao dịch thấp hơn làm cho trải nghiệm giao dịch của DEX rất gần với trải nghiệm của CEX và các nhà tạo lập thị trường cũng có thể cung cấp báo giá và tạo lập thị trường tốt hơn.

Chuỗi triển khai mới của mỗi DEX kể từ tháng 3 (thống kê chưa đầy đủ)

tiêu đề cấp đầu tiên

DeFi 2.0 thực sự sẽ đến chứ?

Kể từ khi thị trường bước vào giai đoạn thị trường giá xuống, một số người đã nói xấu DeFi, sử dụng khối lượng giao dịch giảm và TVL để chứng minh rằng DeFi đã chết. Không, trái với nhận thức của mọi người, DeFi không hề bị lỗi mà đang hoạt động tốt. Khối lượng giao dịch và TVL của DeFi giảm cũng giống như giá thị trường của ETH đang giảm. Đây chỉ là một sự thay đổi trong điều kiện thị trường và không ảnh hưởng đến hoạt động đằng sau Nó.

Kể từ sau sự cố Luna, các tổ chức tài chính tập trung như Celsius, 3AC, Voyager Digital, BlockFi, FTX, v.v. sụp đổ trong sự biến động, khiến khách hàng của mình bị thiệt hại nặng nề. Và các giao thức tài chính phi tập trung, chẳng hạn như Uniswap, DODO, Curve, AAVE, Compund, MakerDAO, v.v. đều đang hoạt động tốt.Bất chấp sự sụt giảm về khối lượng giao dịch và TVL, có thể thấy rõ sức khỏe của các giao thức DeFi này so với bảng cân đối kế toán mờ đục của các tổ chức tài chính tập trung,Đó là mật mã quyết định sự sống và cái chết, chứ không phải điều kiện thị trường và giá tài sản thay đổi theo môi trường

FTX sẽ khiến mọi người nhận ra giá trị thực sự của DeFi. Có lẽ câu chuyện về DeFi được thúc đẩy bởi sự tin cậy và minh bạch sẽ trở thành động cơ thực sự thúc đẩy sự phát triển của DeFi. DeFi 2.0 thực sự có thể sẽ sớm ra mắt.

Reference

https://messari.io/article/dex-education-uniswap-optimistic-rollups-and-the-layer-2-dex-landscape

https://members.delphidigital.io/reports/uniswap-vs-curve-which-is-the-best-dex

https://www.paradigm.xyz/2021/06/uniswap-v3-the-universal-amm

https://messari.io/article/the-chronicles-of-uniswap-the-token-the-switch-and-the-wardrobe

https://www.nansen.ai/research/the-market-making-landscape-of-uniswap-v3

https://blog.dodoex.io/Năm phút để hiểu -pmm-algorithm đằng sau dodo-một khung thanh khoản chung và nhiều trường hợp sử dụng-39a49c222aff

https://resources.curve.fi/base-features/understanding-curve

https://docs.dodoex.io/chinese/dodo-xue-yuan/pmm-suan-fa-gai-lan/pmm-suan-fa-xi-jie

https://www.nansen.ai/research/the-market-making-landscape-of-uniswap-v3

https://uniswap.org/blog/uniswap-v3-dominance

https://dune.com/msilb7/Uniswap-v3-Pair-Deep-Dive

từ chối trách nhiệm

Nếu không có sự cho phép của Viện nghiên cứu DODO, không ai được sử dụng trái phép (bao gồm nhưng không giới hạn ở việc sao chép, phổ biến, trưng bày, nhân bản, tải lên, tải xuống, in lại, trích đoạn, v.v.) hoặc cho phép người khác sử dụng các quyền sở hữu trí tuệ nêu trên. Nếu tác phẩm đã được phép sử dụng thì phải sử dụng trong phạm vi được phép sử dụng và phải ghi rõ nguồn của tác giả. Nếu không, trách nhiệm pháp lý của nó sẽ bị truy cứu theo pháp luật.

Thông báo bản quyền

Nếu không có sự cho phép của Viện nghiên cứu DODO, không ai được sử dụng trái phép (bao gồm nhưng không giới hạn ở việc sao chép, phổ biến, trưng bày, nhân bản, tải lên, tải xuống, in lại, trích đoạn, v.v.) hoặc cho phép người khác sử dụng các quyền sở hữu trí tuệ nêu trên. Nếu tác phẩm đã được phép sử dụng thì phải sử dụng trong phạm vi được phép sử dụng và phải ghi rõ nguồn của tác giả. Nếu không, trách nhiệm pháp lý của nó sẽ bị truy cứu theo pháp luật.

về chúng tôi

về chúng tôi

"Viện nghiên cứu DODO" do trưởng khoa "Dr.DODO" đứng đầu đã dẫn đầu một nhóm các nhà nghiên cứu DODO đi sâu vào thế giới Web 3.0, thực hiện nghiên cứu chuyên sâu và đáng tin cậy, nhằm giải mã thế giới mã hóa, đưa ra ý kiến rõ ràng và khám phá giá trị tương lai của thế giới mã hóa. "DODO" là một nền tảng giao dịch phi tập trung được điều khiển bởi thuật toán Proactive Market Maker (PMM), nhằm mục đích cung cấp tính thanh khoản trên chuỗi hiệu quả cho các tài sản Web3, cho phép mọi người phát hành và giao dịch dễ dàng.

Official Website: https://dodoex.io/

GitHub: https://github.com/DODOEX

Telegram: t.me/dodoex_official

Discord: https://discord.gg/tyKReUK

Twitter: https://twitter.com/DodoResearch

Notion: https://dodotopia.notion.site/Dr-DODO-is-Researching-6c18bbca8ea0465ab94a61ff5d2d7682

Mirror:https://mirror.xyz/0x70562F91075eea0f87728733b4bbe00F7e779788

Thêm thông tin:https://twitter.com/DodoResearch/status/1587274217082404864?s=20&t=kXXdXn7UsY7GCUw9uM4YTA