Delphi: Giải thích chi tiết 4D về phương pháp định giá chuỗi công khai L1

Những ý chính

Biên soạn: Aididiao

Những ý chính

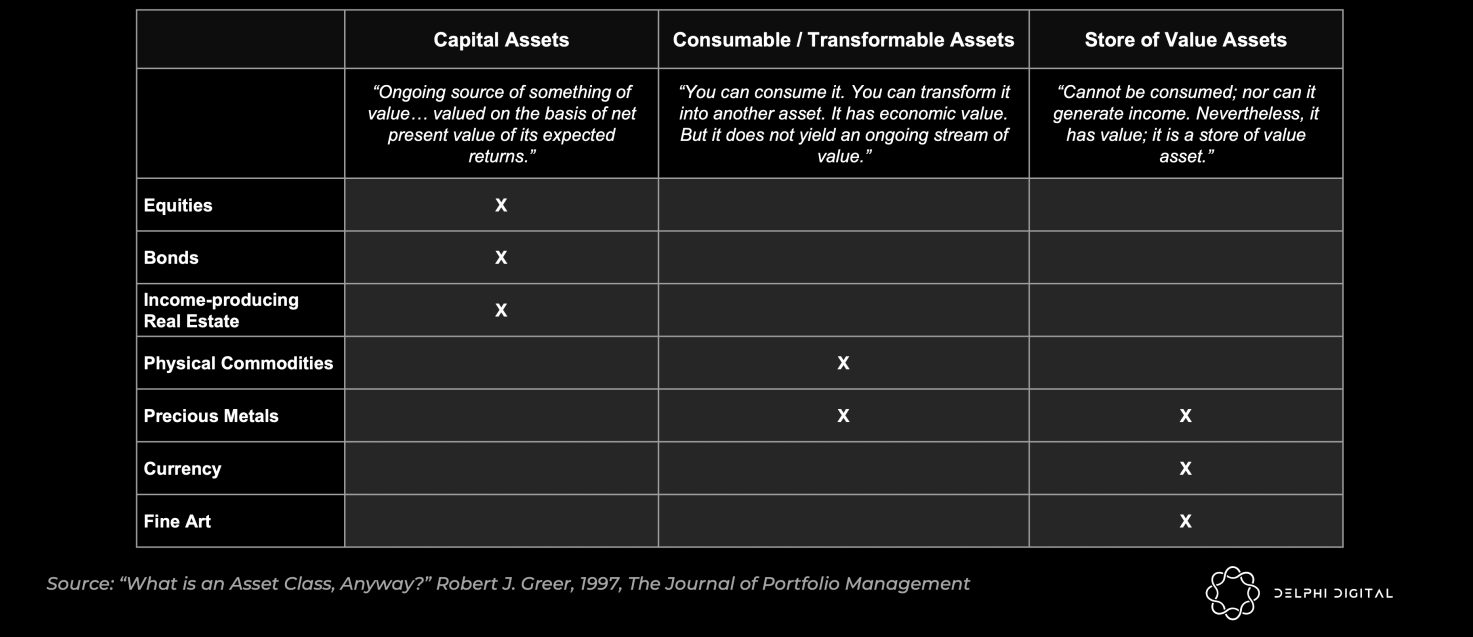

Tài sản truyền thống thường được chia thành ba loại - tài sản vốn, tài sản tiêu hao/chuyển đổi và tài sản lưu trữ giá trị. Tiền điện tử cung cấp khả năng duy nhất để kết hợp cả ba.

Nắm bắt giá trị từ phí mạng và MEV tạo ra nền kinh tế mã thông báo mạnh mẽ, trực tiếp mang lại lợi ích thực sự rất đáng kể cho tài sản bản địa.

Trong khi thu được lợi ích lâu dài, nó phải được đảm bảo không làm tăng chi phí giao dịch của người dùng (việc mở rộng mạng là bắt buộc). Các chuỗi khối nguyên khối có thể không đạt được quy mô cần thiết để thu được phần lớn doanh thu.

Các hệ sinh thái đa chuỗi như Avalanche và Cosmos có thể đạt quy mô rất lớn. Tuy nhiên, mô hình bảo mật phân mảnh này vốn đã khó phản hồi lại các tài sản của lớp bên dưới.

Mô tả hình ảnh

Mô tả hình ảnh

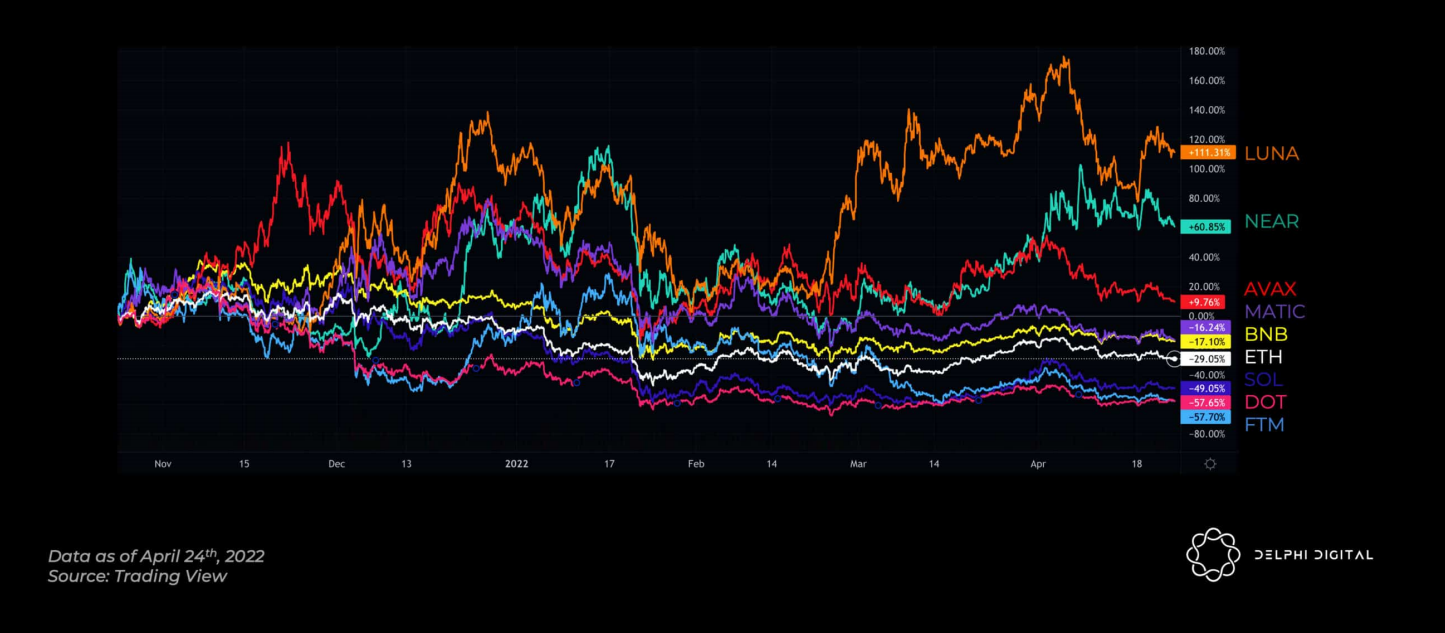

Hiệu suất giá L1 trong sáu tháng qua

Nếu bạn hỏi một nhân viên ngân hàng, Apple được định giá như thế nào? Câu trả lời bạn nhận được ít nhiều liên quan đến dòng tiền chiết khấu, tỷ lệ giá trên thu nhập, v.v. Nhưng nếu bạn hỏi các chuyên gia về tiền điện tử, họ định giá ETH như thế nào? Trên thực tế, hãy hỏi họ tại sao mã thông báo có giá trị? Tiền điện tử có phải là tiền thật không? Hay hàng hóa, cổ phiếu hay trái phiếu? Bạn sẽ nhận được câu trả lời khác nhau.

Vì vậy, làm thế nào chính xác là một mã thông báo có giá trị? Một số công cụ định giá doanh nghiệp có thể hoạt động khá tốt đối với DEX yêu thích của bạn. Nhưng nếu mã thông báo bao gồm cổ phần trong quản trị và kiểm soát tài chính, việc định giá trở nên khó khăn. Chỉ cần nhìn vào "Curve Wars" để thấy quản trị có thể có giá trị như thế nào. Ưu tiên các chỉ số tăng trưởng cho các công ty khởi nghiệp ở giai đoạn đầu, áp dụng DCF (dòng tiền chiết khấu) cho các giao thức dòng tiền lâu đời hơn nghe có vẻ hợp lý hơn.

Mọi thứ trở nên khó khăn khi chúng tôi giới thiệu mã thông báo L1 gốc. Quản trị? Không quá có thể. Tạo thu nhập cho người nắm giữ? không chắc chắn. Cụ thể, những người khai thác trong mạng PoW lấy đi phần thưởng khối, phí giao dịch và lợi nhuận MEV; cả Bitcoin và Ethereum đều được quản lý hoàn toàn ngoài chuỗi. BTC và ETH đã thống trị thị trường tiền điện tử trong một thời gian dài và những điều này rất quan trọng, nhưng nó cho thấy một bức tranh lớn hơn.

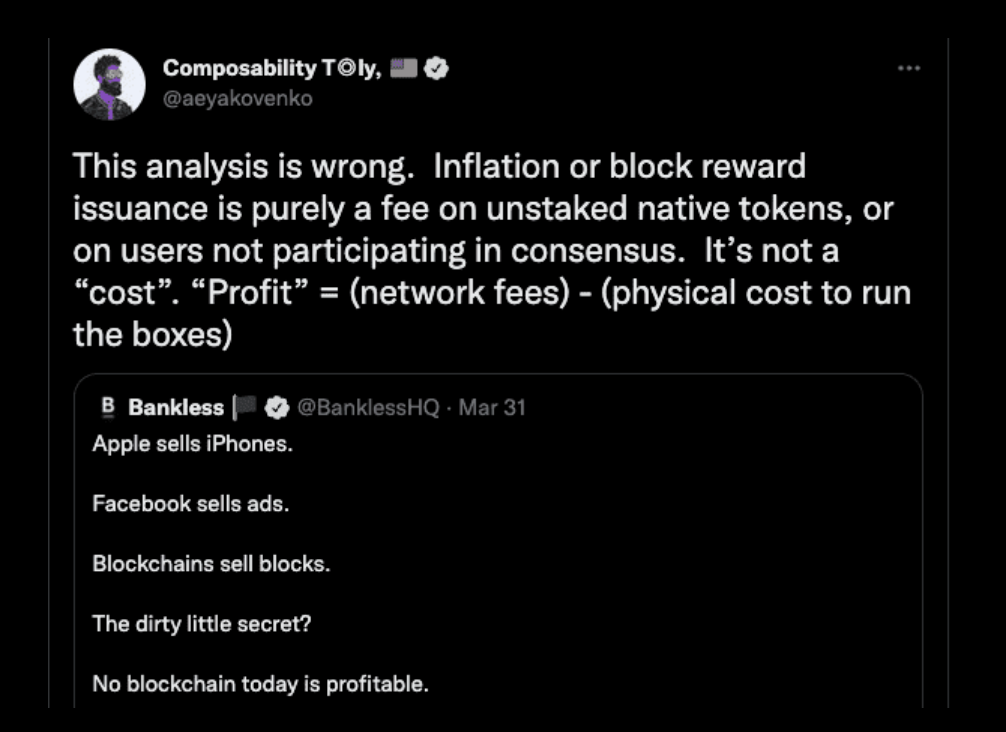

Lấy Solana làm ví dụ, chủ sở hữu mã thông báo trực tiếp nhận được giá trị mạng thông qua đặt cược. Theo cách nói của Anatoly, Solana là một chiếc xe buýt thông tin. Ngoài thực tế là cổ phần của bạn cho phép bạn tham gia MEV, SOL chỉ là "thứ gì đó để ngăn thư rác trong xe buýt tin nhắn, vậy thôi", và bất kỳ giá trị nào ngoài giá trị đó là không xác định. Vì vậy, giá trị của SOL có nên bằng giá trị hiện tại ròng của MEV dự kiến trong tương lai không? Ngay cả trong những dự báo tích cực nhất, vốn hóa thị trường của SOL sẽ bị cạo sạch.

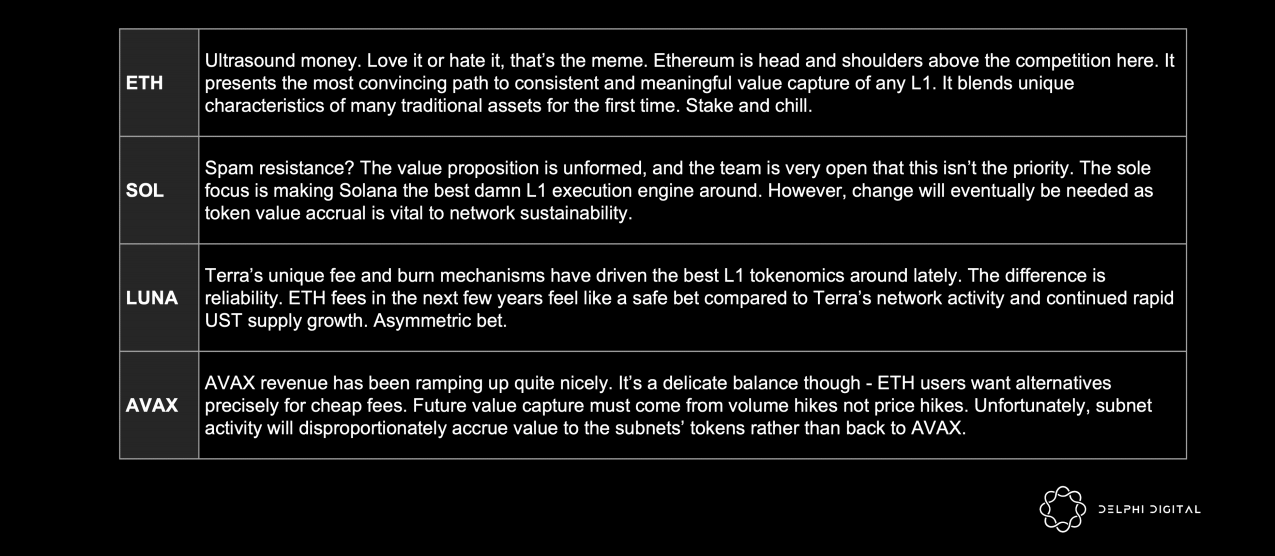

Để đơn giản, báo cáo này chủ yếu sử dụng ETH và SOL khi thảo luận, đại diện cho:

ETH - Chuỗi công khai cố gắng đạt được giá trị bền vững, nghĩa là một loại chuỗi công khai tiếp tục tăng giá trị của mã thông báo và rất quan trọng đối với sự phát triển của mạng;

SOL - Các chuỗi công khai cố gắng giảm thiểu phí và khai thác giá trị từ người dùng, trong đó trạng thái phát triển của các chuỗi công khai đó có mối tương quan thấp với giá mã thông báo.

Lý do sử dụng SOL làm ví dụ là Anatoly đã giải thích cặn kẽ và rõ ràng, đây là điều kiện tiên quyết để có một cuộc tranh luận lành mạnh. Mặc dù tôi không đồng ý với nhiều lập luận của anh ấy, nhưng tôi sẽ tôn trọng quá trình tranh luận này.

Tại sao mã thông báo có giá trị?

Mô tả hình ảnh

Loại tài sản

Tiền điện tử L1 là tài sản đầu tiên thể hiện các đặc điểm của cả ba.

Tài sản vốn: Liên tục mang lại lợi ích thực sự cho các nhà đầu tư và chủ sở hữu

Một số gọi nó là trái phiếu vô thời hạn, một số gọi nó là cổ phiếu chia cổ tức, dù bạn gọi nó là gì, tất cả đều liên quan đến lợi suất. Tài sản vốn được tìm kiếm trong bối cảnh lợi suất thực tế (đã điều chỉnh theo lạm phát) âm đối với tiền tệ fiat. Khi những thứ khác bằng nhau, các nhà đầu tư muốn có lợi suất thực dương (ví dụ: đặt cược ETH) hơn là lợi suất âm nghiêm trọng (ví dụ: Kho bạc Hoa Kỳ).

ETH được cam kết - dòng tiền trong tương lai được phát hành dưới dạng tiền tệ giảm phát ETH (điều này làm cho lợi tức thực hấp dẫn hơn)

Kho bạc Hoa Kỳ - dòng tiền trong tương lai bị mất giá do lạm phát ngay khi bạn nhận được

Trong khi với ETH, nếu bạn định giá tiền lãi của mình bằng USD, thì lợi tức của bạn sẽ tùy thuộc vào sự biến động của ETH/USD; nếu bạn định giá bằng ETH, bạn sẽ vui vẻ tích lũy tài sản giảm phát. Đó là một vấn đề về nhận thức và nó rất quan trọng: Ethereum cần thuyết phục những người nắm giữ xác định các khoản đầu tư của họ vào ETH (giống như chúng ta làm bằng USD ngày nay).

Sự nhấn mạnh ở đây là lợi nhuận thực tế (trái ngược với lợi nhuận danh nghĩa). Vì vậy, làm thế nào để chúng ta làm cho lợi ích bền vững? Phần thưởng đặt cược bao gồm ba phần.

Phần thưởng khối lạm phát

Phần thưởng khối làm tăng lợi nhuận danh nghĩa, nhưng nó không làm tăng giá trị của bằng chứng cổ phần. Người đặt cược chỉ cần nhận phần thưởng từ người nắm giữ. Sự cường điệu xung quanh việc sáp nhập Ethereum xoay quanhGiảm đáng kể phần thưởng khối-- Trợ cấp cho những người khai thác rất tốn kém và dẫn đến mất giá trị từ toàn bộ hệ sinh thái mã thông báo.

MEV

MEV tăng cường ngân sách an toàn và tăng lợi nhuận thực tế. Trong một thị trường hiệu quả (với sự trợ giúp của các dự án như Flashbots), người tìm kiếm sẽ phải trả toàn bộ giá trị của MEV dưới dạng phí cho người xác thực.

Tuy nhiên, người dùng không xếp hàng trái và phải để tấn công bánh sandwich. Chủ nghĩa thực dụng kêu gọi giảm MEV bóc lột càng nhiều càng tốt, sau đó xã hội hóa phần còn lại (ví dụ: cung cấp cho người đặt cọc hoặc tài trợ cho hàng hóa công cộng). Snowman++ của Avalanche là một ví dụ gần đây về bản cập nhật cấp giao thức nhằm giảm MEV.

Trong một số trường hợp, Flashbot giới hạn Ethereum MEV trong khoảng 500 triệu đô la trở lên vào năm 2021. Từ ngày 1 tháng 8 đến ngày 31 tháng 12, MEV của Ethereum, BSC, Avalanche và Polygon lần lượt ít nhất là 179,5 triệu đô la, 34,79 triệu đô la, 18,84 triệu đô la và 11 triệu đô la. Xin lưu ý rằng đây là những ước tính giới hạn cực thấp và thậm chí không theo dõi các loại MEV chính như tấn công bánh sandwich, cho vay chớp nhoáng và thanh lý, mức độ thực sự vẫn còn là một bí ẩn.

Sau khi sáp nhập, MEV sẽ tích lũy cho những người đặt cược ETH thay vì những người khai thác. Thông qua Flashbots (xã hội hóa MEV giữa những người xác nhận), Người tìm kiếm giờ đây có thể trả tiền gián tiếp để đưa vào giao dịch thông qua phí gas cao hoặc họ có thể đặt phí thành 0 và cung cấp phần thưởng trực tiếp cho người khai thác/người xác nhận.

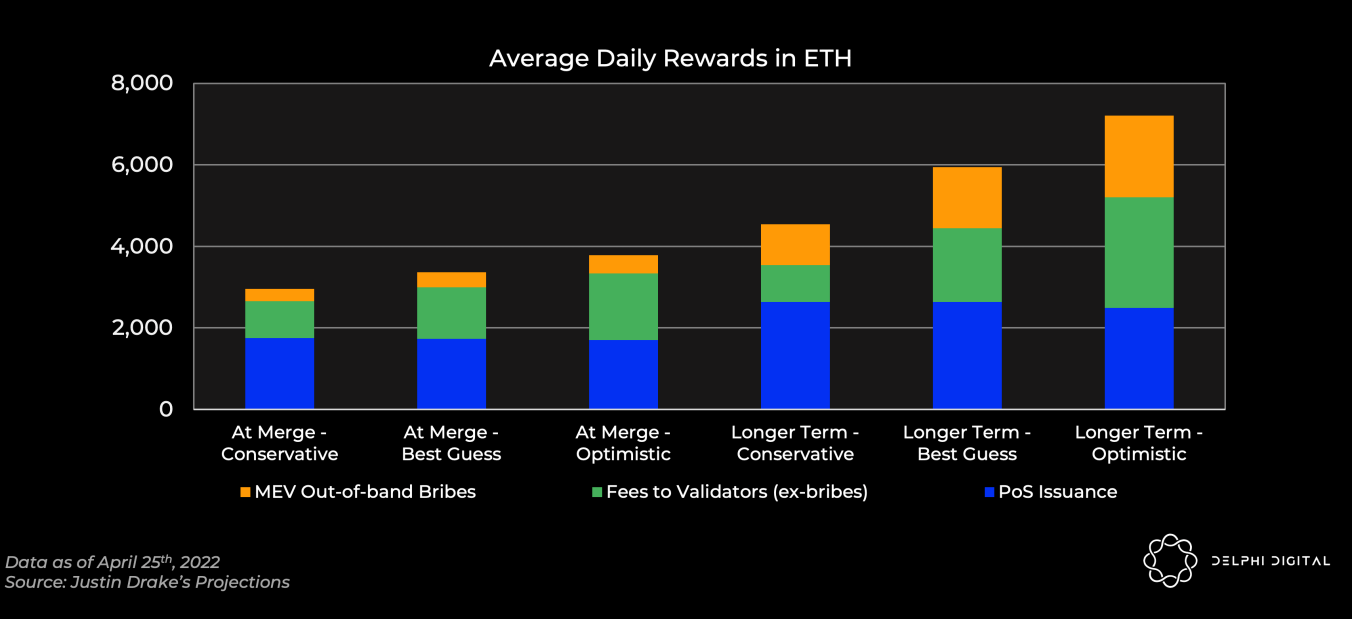

Mô tả hình ảnh

Dự đoán thành phần phần thưởng của Trình xác thực Ethereum

Phí giao dịch

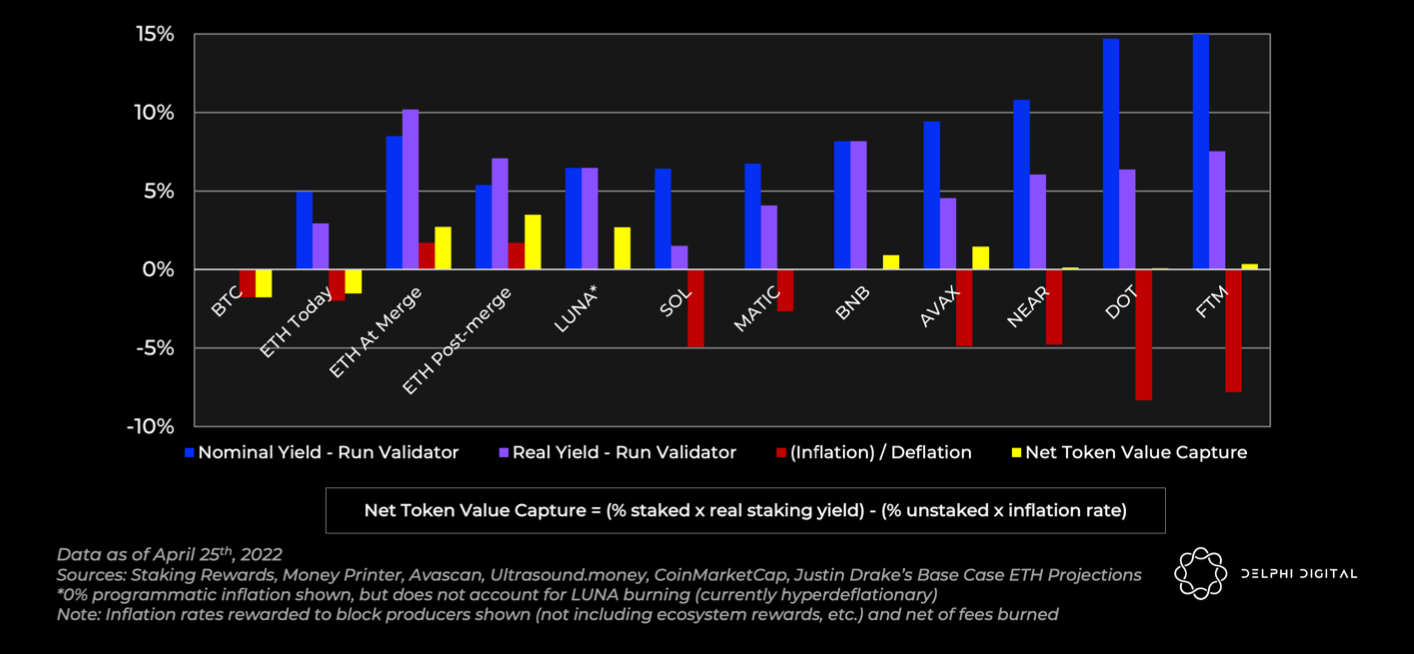

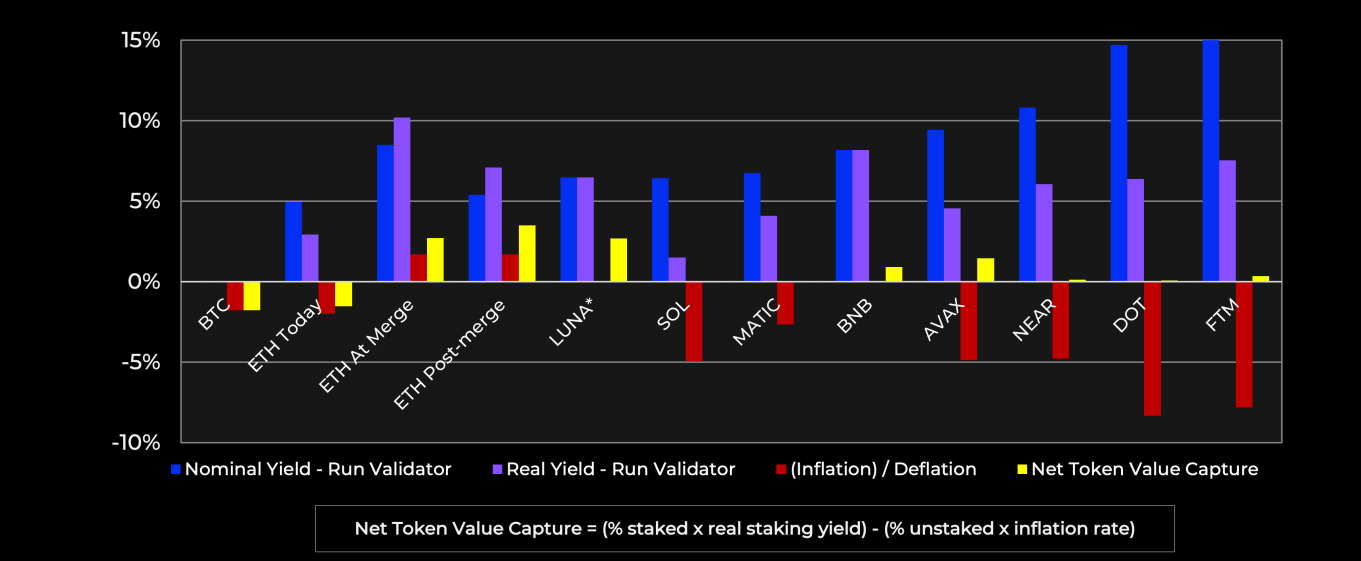

Mô tả hình ảnh

Biểu đồ so sánh tỷ lệ hoàn vốn danh nghĩa chuỗi công khai và tỷ lệ hoàn vốn thực tế, Ethereum và Luna được hợp nhất là duy nhất

Thu thập giá trị mã thông báo ròng = (Tỷ lệ đặt cược x Lợi nhuận đặt cược thực tế) - (Tỷ lệ chưa đặt cược x Tỷ lệ lạm phát)

Tỷ lệ hoàn vốn danh nghĩa là tỷ lệ tiêu đề và tỷ lệ hoàn vốn thực tế là lạm phát sau khi khấu trừ việc đốt mã thông báo.

Sau đó, công thức nắm bắt tỷ lệ hoàn vốn thực tế trung bình có trọng số cho tất cả những người nắm giữ mã thông báo, bao gồm cả người đặt cược và người không đặt cược. Nửa đầu đo lường lợi nhuận thực tế cho những người đặt cược và nửa sau đo lường lợi nhuận thực tế cho những người nắm giữ chưa đặt cược.

Phần thưởng đặt cược thực tế đến từ phí giao dịch, MEV do người xác thực kiếm được và đốt mã thông báo (điều này cũng mang lại lợi ích cho tất cả những người nắm giữ).

Lưu ý rằng điều này không ảnh hưởng đến lạm phát PoS cao như với mô hình nắm bắt giá trị đơn giản, chẳng hạn như phí trừ đi khoản phát hành. Phần thưởng khối lạm phát còn lại trong giao thức chỉ đơn giản là chuyển giá trị từ người nắm giữ sang người đặt cược. Tỷ lệ lạm phát cao hơn sẽ thay đổi chi phí cơ hội cá nhân của tôi và quyết định đặt cược hay không. Tuy nhiên, nó không thực sự tính đến việc nắm bắt giá trị của toàn bộ mã thông báo. Bạn chỉ đang đánh giá liệu nó có lợi cho người đặt cược hay những người nắm giữ khác hay không. Dù bằng cách nào, việc nắm bắt giá trị là trung lập và sự khác biệt nằm ở chỗ người tham gia được hưởng lợi.

Điều này tương tự như việc quyết định đốt phí hay đưa chúng cho người xác nhận. Trong trường hợp này, cả hai giá trị đều được nắm bắt, bạn chỉ cần quyết định giá trị đó tốt hơn cho ai.

Nếu bạn định mua mã thông báo để đầu tư dài hạn, thì về mặt logic, bạn sẽ muốn đặt cọc mã thông báo của mình. Do đó, phần thưởng khối cao hơn sẽ không gây hại trực tiếp cho bất kỳ phương pháp định giá nào. Sự trưởng thành của các công cụ phái sinh đặt cược thanh khoản cũng sẽ làm cho việc đặt cược trở nên phổ biến hơn. Hầu hết các L1 đã đặt phần lớn số token cung cấp của họ (ETH hiện là ngoại lệ vì những lý do rõ ràng) và điều này sẽ tăng lên theo thời gian. Hãy nghĩ về điều đó, nếu 100% số token được đặt cọc, tôi thực sự không quan tâm liệu tỷ lệ lạm phát là 5% hay 10%. Tất cả chỉ là giá trị di chuyển và tôi hòa vốn.

Tuy nhiên, số liệu này phản ánh thực tế là phần thưởng khối PoW làm loãng giá trị mã thông báo trong tay của tất cả những người nắm giữ. Với tư cách là người nắm giữ BTC, tôi không thực sự quan tâm trực tiếp liệu phí mạng có cao hay không, bởi vì tôi không thể nắm bắt chúng thông qua đặt cược. BTC đã không nắm bắt được bất kỳ cơ hội tăng giá nào. Do đó, trong điều kiện lạm phát, tỷ lệ hoàn vốn thực của BTC sẽ luôn âm.

Mặc dù không có cáo buộc trực tiếp nào về việc nắm bắt giá trị trong PoS lạm phát cao ở đây, tôi vẫn tin rằng tỷ lệ lạm phát tương đối thấp có lợi cho sự ổn định tiền tệ và phí bảo hiểm. Nếu những L1 này hy vọng một ngày nào đó sẽ chuyển từ "đầu tư đầu cơ" thành "tiền" thực (trở thành thước đo giá trị và phương tiện trao đổi), thì tỷ lệ lạm phát cao là không thể kiểm soát được. Ngay cả khi nó không ảnh hưởng trực tiếp đến việc định giá, nó có thể dẫn đến sự bất ổn về giá và khiến người dùng khó sử dụng tài sản họ có để chi tiêu.

Điều quan trọng là phải xem xét giá trị ròng lạm phát sau đốt cháy ở đây, đặc biệt là khi một số L1 lớn nhất như Ethereum, Avalanche và Solana đang thực hiện đốt cháy. Mặc dù Solana đốt một nửa số phí (nửa còn lại dành cho người xác thực), nhưng nó không có nhiều tác động vì các khoản phí nhỏ.

Ngoài Ethereum, Avalanche là đợt đốt phí trực tuyến có ý nghĩa duy nhất.trong 30 ngày qua, nó đốt cháy hơn 10.000 AVAX mỗi ngày. Điều đó đủ để bù đắp khoảng 1% lạm phát hàng năm, mà tôi đã tính toán trong biểu đồ trên.

Tuy nhiên, hầu hết tất cả các hoạt động của Avalanche gần đây thực sự đến từ một trò chơi, Crabada, sắp ra mắt.chuyển sang mạng con của chính nóvà nhiều người dùng hiện tại của nóhình như là người máy, vì vậy hãy chú ý nhiều hơn đến dữ liệu.

C-Chain của Avalanche thực hiện một cơ chế tương tự như EIP-1559, phí cơ bản bị đốt cháy và tiền boa được chuyển cho những người khai thác. Tuy nhiên, để so sánh nhất quán, chúng tôi đã sử dụng tỷ lệ lạm phát trước khi đốt là 5,8%, đồng thời loại trừ tác động lạm phát của các ưu đãi khác đang được phân phối, chẳng hạn như trên Aave. Khi các yếu tố mang phong cách riêng như vậy được tính đến, bức tranh lạm phát trở nên rối rắm. Phần lạm phát được phát hành thông qua phần thưởng sẽ trực tiếp rút giá trị từ tay của những người nắm giữ AVAX vì nó không được chuyển thành mã thông báo thông qua phần thưởng đặt cược.

ETH và LUNA kết hợp có những lợi thế độc nhất trong việc nắm bắt giá trị. Các hệ sinh thái khác tương đối ổn định và thu nhập về cơ bản là thuế, được chuyển từ túi của người nắm giữ sang túi của người cầm cố. AVAX đứng thứ hai, nhưng điều quan trọng là phải xem xét các yếu tố giảm thiểu được đề cập ở trên.

Việc đốt EIP-1559 bù đắp một số lạm phát Sau khi hợp nhất Ethereum, trợ cấp khai thác biến mất và ETH sẽ trở thành tài sản giảm phát. Ngoài ra, phí ưu tiên và phần thưởng MEV sẽ được chuyển đến người xác thực.

Tại thời điểm sáp nhập, tỷ lệ cầm cố của ETH có thể khá thấp, do đó, lợi suất cầm cố sẽ rất cao. Lợi suất sau đó sẽ được pha loãng trở lại sau khi sáp nhập, giả sử tỷ lệ cổ phần tăng lên khoảng một phần ba trong dự báo dài hơn một chút.

Cơ chế của Terra rất đặc biệt, LUNA có nhiều nguồn thu nhập staking:

Phí gas - Giao dịch phát sinh một khoản phí gas nhỏ, rất nhỏ đối với Terra.

Thuế phí ổn định - Một khoản phí được tính cho tất cả các giao dịch stablecoin trước tháng 1, giới hạn ở mức 1 SDT cho mỗi giao dịch, một phần nhỏ trong tổng doanh thu. Trong Dự luật 172, thuế phí ổn định được ấn định bằng không.

Giao dịch thị trường - đây là cách kiếm thu nhập chính.

Terra tính phí khi trao đổi giữa các stablecoin của Terra hoặc giữa chúng với LUNA bằng chức năng giao dịch của Terra Station. (Terra Station cũng tích hợp Astroport và Terraswap mà không tính phí này, nhưng bạn sử dụng LP và phí tương ứng của chúng, không phải chức năng thị trường của Terra.)

Phí chảy vào nhóm phần thưởng tiên tri và được phân phối cho người xác thực (đổi lại việc cung cấp dữ liệu tỷ giá hối đoái). Người xác thực sau đó phân phối các khoản phí này cho người ủy quyền dưới dạng phần thưởng đặt cược trong hai năm.

Những khoản phí này có một trong hai hình thức:

Thuế Tobin - Phí cố định cho các giao dịch giữa các stablecoin Terra, được đặt ở mức 35 bps hầu hết thời gian

Phí chênh lệch - Phí hoán đổi giữa LUNA và bất kỳ đồng tiền ổn định nào của Terra. Đặt ở mức tối thiểu là 50bps, nhưng có thể tăng lên trong các giai đoạn biến động để duy trì sản phẩm không đổi giữa các giá trị đại biểu của nhóm Terra và nhóm LUNA để ổn định.

Biểu đồ trên cho thấy LUNA với lạm phát 0% (phần thưởng khối không có lạm phát). Tuy nhiên, điều này bỏ qua LUNASự kiện giảm phát. Cho rằng việc đốt cháy chủ quyền phá vỡ biểu đồ ở trên và vì tỷ lệ giảm phát có thể dao động, nên thật khó để so sánh.

Trước khi nâng cấp Columbus-5 vào cuối năm 2021, một phần của LUNA được sử dụng để đúc UST đã được gửi đến một quỹ cộng đồng để tài trợ cho sự phát triển của hệ sinh thái Terra, một phần được thưởng cho những người xác nhận và phần còn lại bị đốt cháy. Sau Columbus-5, khi các UST mới được đúc, các LUNA tương ứng đều bị đốt cháy. Do đó, cứ 1 đô la UST được đúc, 1 đô la LUNA bị đốt cháy.

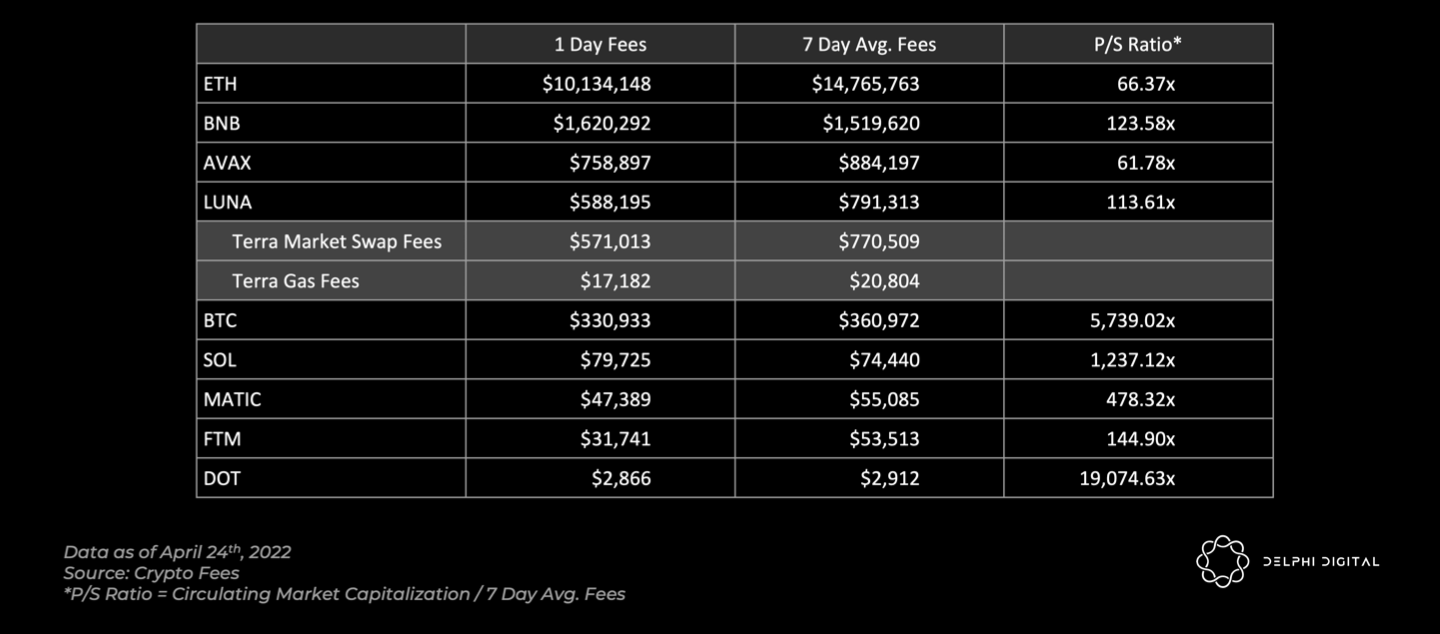

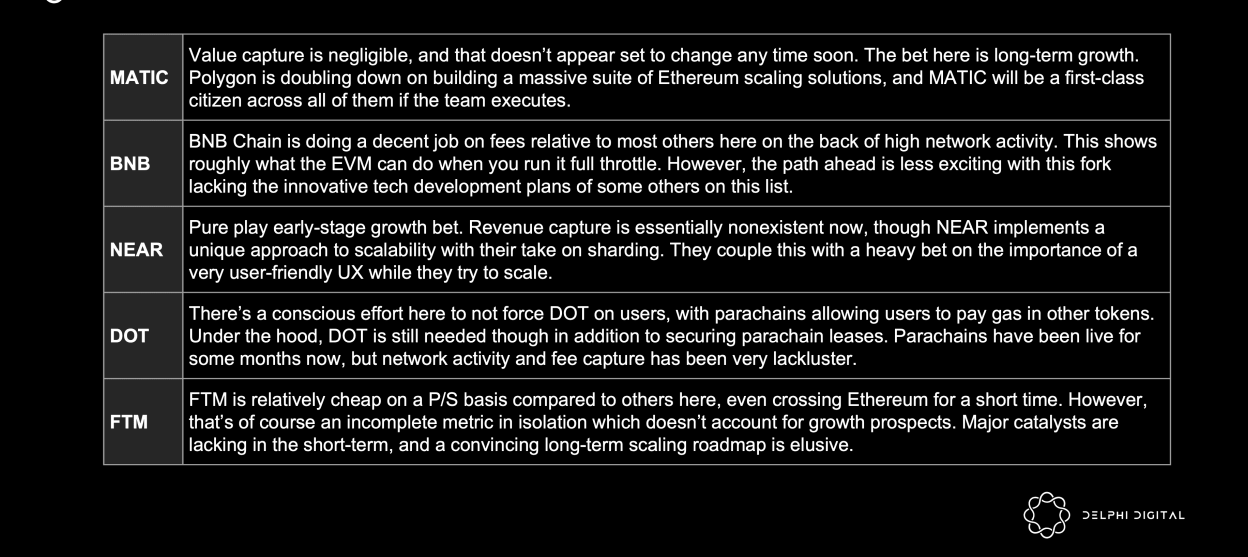

Mô tả hình ảnh

Bảng xếp hạng phí L1

Hầu như tất cả doanh thu của LUNA đều đến từ thị trường giao dịch stablecoin bản địa. Điều này làm sáng tỏ các L1 khác - việc triển khai các cơ chế stablecoin bản địa trong nội bộ có thể mang lại doanh thu hữu cơ có ý nghĩa. Lưu ý rằng điều này hoàn toàn trái ngược với USN mới ra mắt gần đây của Near, được tạo bởi công ty độc lập. DAO Decentral Bank Mô tả hình ảnh

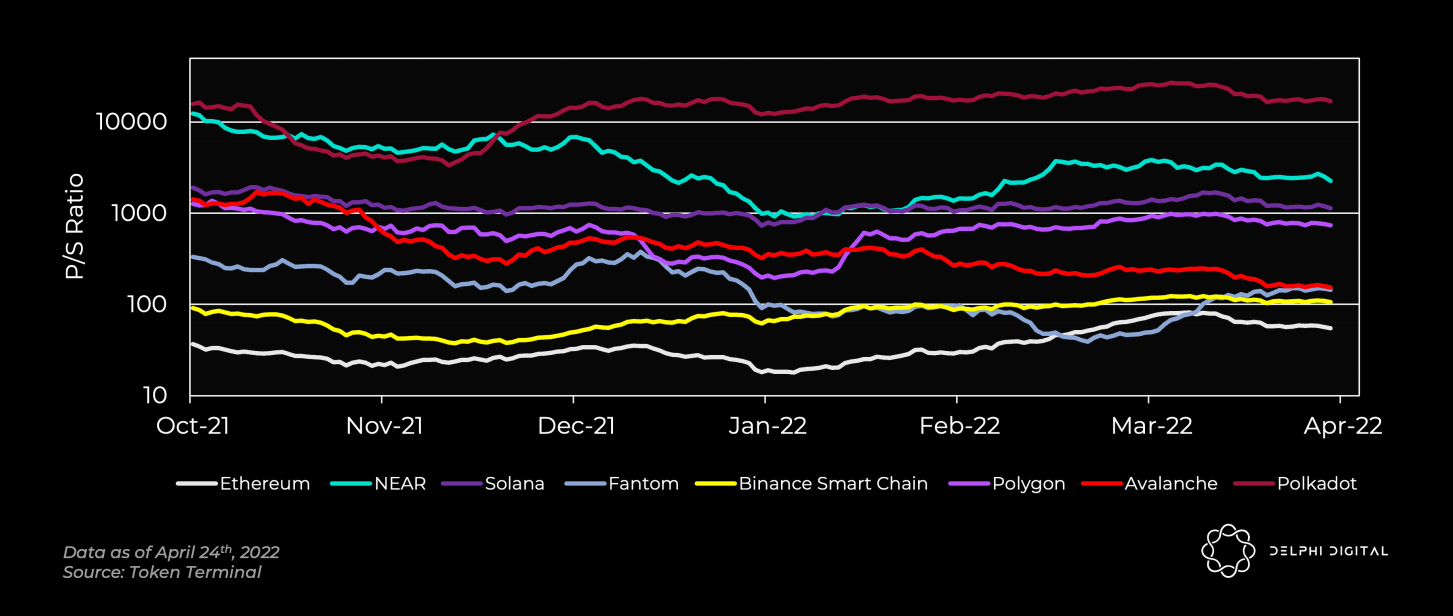

Tỷ lệ giá trên doanh thu (P/S) của Ethereum đang dẫn đầu (vốn hóa thị trường pha loãng hoàn toàn chia cho tổng doanh thu hàng năm)

Ngoại trừ một khoảng thời gian ngắn bị Fantom vượt qua Ethereum thì Ethereum luôn dẫn đầu về P/S. BNB Chain và Fantom theo sát phía sau không xa, và Avalanche cũng là một ứng cử viên nặng ký.

Mức P/S tượng trưng cho nhu cầu thực, nhưng sẽ không hợp lý nếu hiểu quá mức một cách cô lập và cần xem xét đồng thời yếu tố tăng trưởng. Ví dụ, Fantom và BNB có P/S thấp, nhưng không có chất xúc tác đổi mới và tốc độ tăng trưởng không cao. Mặc dù AVAX đang giao dịch ở mức cao, nhưng họ có triển vọng tăng trưởng mạnh mẽ hơn.

Mô tả hình ảnh

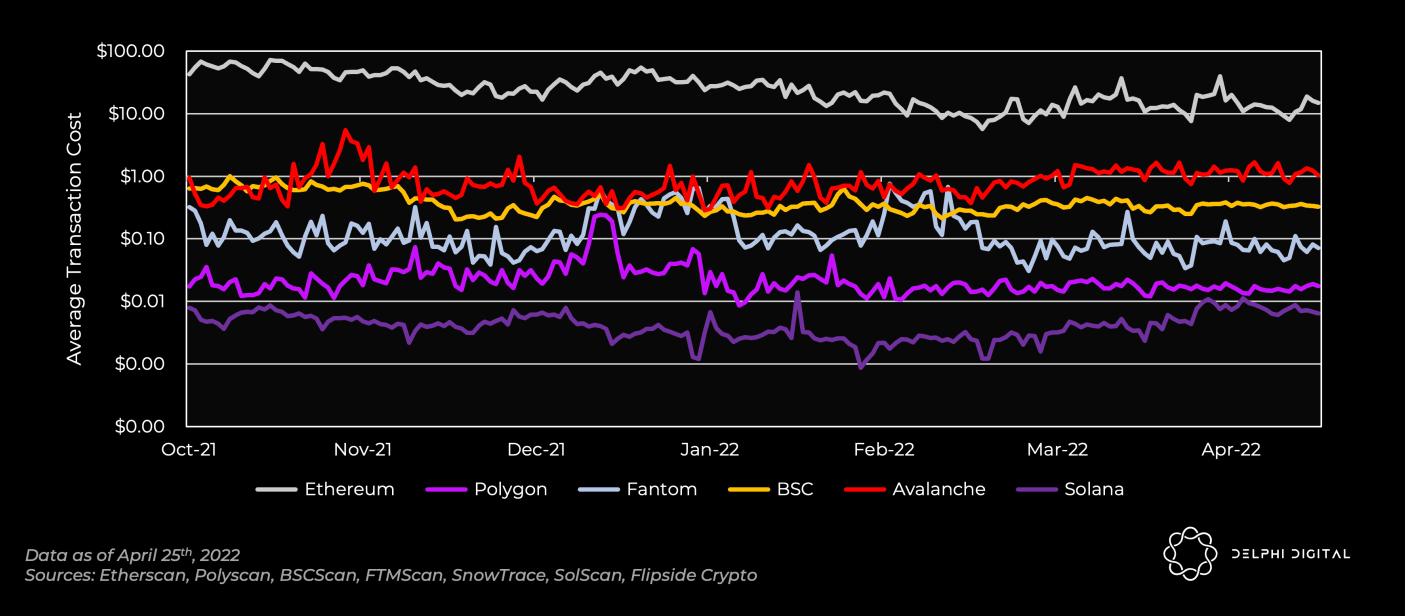

Phí giao dịch trung bình L1 (tổng doanh thu chia cho số lượng giao dịch hàng ngày)

Tài sản tiêu hao/chuyển đổi GAS

Tiền điện tử là một loại hàng hóa. Đối với Ethereum, mã thông báo ETH là công cụ duy trì hoạt động của chuỗi công khai. Người dùng giao dịch mạng nhiều hơn cần mua nhiều ETH để trả phí Gas.

Mô hình này đã thay đổi trên Rollup. Tại L2, người dùng có thể chọn các mã thông báo khác để thanh toán phí Gas. Kết quả cuối cùng là mức tăng trưởng người dùng L2 mang lại ít nhu cầu về ETH hơn so với mức tăng trưởng L1.

Tuy nhiên, Rollup sẽ xử lý việc chuyển đổi và trả tiền thuê cho chuỗi chính bằng ETH. Ethereum sẽ nhận được một phần của Rollup, nơi lưu trữ lượng dữ liệu khổng lồ, đồng thời điều phối các khoản thanh toán và chuyển khoản.

Điều này hoàn toàn trái ngược với các hệ sinh thái nguyên khối đa chuỗi như Avalanche, thiếu tính bảo mật và thanh toán được chia sẻ, và các mạng con mới có thể thanh toán cho Gas bằng mã thông báo gốc mà chúng chọn. Tuy nhiên, mạng con phải khởi chạy bộ trình xác thực của riêng nó, do đó, phí sẽ được trả cho trình xác thực mạng con (chứ không phải trình xác thực AVAX của mạng chính). Một lợi ích tiềm năng đối với AVAX là các mạng con mới phải xác thực mạng chính bằng cách đặt cược ít nhất 2000 AVAX. Emin gần đâyđề xuất một ý tưởng:

Đầu tiên, hàng nghìn mạng con, mỗi mạng con có khoảng 100 trình xác thực, đây không phải là ước tính "thận trọng". Thậm chí có 100 mạng con trong bất kỳ khoảng thời gian hợp lý nào cũng là một giả định táo bạo.

100 trình xác thực trên mỗi mạng con, giống nhưTài liệu tuyết lởTrái ngược hoàn toàn với các khuyến nghị dành cho mạng con, "Để đảm bảo tính ổn định và an ninh mạng, chúng tôi khuyên dùng 5 trình xác thực cho mỗi mạng con (mỗi mạng ở một khu vực khác nhau) trên mỗi mạng con trong một thiết lập sản xuất tối thiểu, 10 trình xác nhận phải đủ để cân bằng các nhu cầu về bảo mật, tính ổn định và tương lai .” Có 100 trình xác nhận trong mạng con đuôi dài là không thực tế.

Nó cũng giả định rằng mỗi trình xác thực mạng con là một trình xác thực AVAX hoàn toàn mới (mang lại 2000 AVAX áp lực mua thị trường mới). Trên thực tế, nhiều người có thể là những người đặt cược mạng chính Avalanche hiện tại đã bị khóa ngày hôm nay. Mong đợi các thực thể sản xuất khối tương tự sẽ xuất hiện trong toàn bộ hệ sinh thái. Do đó, áp lực mua mới của AVAX năm 2000 đã biến mất. Yêu cầu đặt cược từ các mạng con sẽ không đáng kể.

Emin cũng lập luận:

Giả định rằng AVAX được "yêu cầu" bởi trình xác thực trên mạng con dường như không thể xảy ra. Ví dụ: mạng con DFK chỉ sử dụng JEWEL làm Gas và một số khoản phí này sẽ bị đốt cháy và một phần khác được trả cho người xác thực mạng con. Việc nắm bắt giá trị theo cách này là vì lợi ích của mạng con. Nó không trả tiền thuê cho Avalanche. Tốt nhất, một mạng con nhận biết người dùng có thể cho phép Gas được thanh toán bằng nhiều loại tiền khác nhau để thuận tiện (trong trường hợp đó, AVAX chắc chắn là một tùy chọn).

Yếu tố lớn nhất là thu lại giá trị cho AVAX, điều mà các mạng con về cơ bản không làm được. Phí mạng con do các trình xác nhận của chính nó chịu. Nó sẽ chỉ mang lại lợi ích trực tiếp cho AVAX nếu mạng con yêu cầu thanh toán Gas bằng AVAX vì một số lý do và đốt cháy nó (điều này dường như không thể xảy ra).

Ngay cả trong một kịch bản thị trường tăng giá với nhiều AVAX đặt cược hơn trong một thời gian dài, điều này cũng tương tự như mô hình Polkadot trong đó các DOT bị khóa để bảo mật cho parachain. Khóa nguồn cung cấp nhiều hơn không gây hại, nhưng nó không làm cho AVAX trở thành tài sản hiệu quả hơn và năng suất đến từ việc nắm bắt doanh thu bổ sung. Nhưng không giống như Rollup, mạng con vô dụng ở đây.

một bài viếtmột bài viết, mô tả lý do tại sao các tài sản sản xuất (khi nguồn cung cố định không đủ) là một hình thức lưu trữ giá trị dài hạn vượt trội. Điều này không khó hiểu, vì chúng ta đã thấy điều này ngày hôm nay. Bạn có muốn gửi vàng hoặc S&P 500 trong một thời gian dài không? Kho lưu trữ giá trị lâu dài tốt nhất không chỉ là một tảng đá vững chắc, nó cần nắm bắt được giá trị có ý nghĩa trong thời gian dài.

Các mạng con sẽ thúc đẩy hoạt động thú vị và sáng tạo, nhưng số tiền thu được sẽ không tương xứng với các mã thông báo Mạng con nhận phí giao dịch và đốt cháy mã thông báo, thay vì AVAX. Khi hệ sinh thái Cosmos phát triển, tình huống này có vẻ giống với những gì đã xảy ra trên ATOM hơn là Ethereum Rollup.

Trong số các chuỗi không phải Ethereum được hiển thị, Avalanche có lộ trình mở rộng quy mô rõ ràng nhất vì nó mở rộng ra nhiều chuỗi (mạng con), điều tương tự cũng áp dụng cho Cosmos. Tuy nhiên, cách tiếp cận này phá vỡ tính bảo mật và về bản chất, các mã thông báo chuỗi chính của nó không thể nắm bắt được hầu hết việc nắm bắt giá trị.

Lưu trữ tài sản có giá trị -- Phí bảo hiểm tiền tệ

"Tiền điện tử" thường không phải là từ đúng, nhưng đôi khi không phải vậy. Vì vậy, tiền Internet kỳ diệu của chúng tôi có thể thực sự trở thành tiền? Lưu trữ giá trị? phương tiện trao đổi? Chỉ cần nhìn vào meme "siêu tiền tệ" của ETH và bạn sẽ thấy ít nhất một nỗ lực để biến nó thành hiện thực.

Cũng hợp lý khi coi các mã thông báo của họ như tiền thật nếu chúng ta đang xây dựng toàn bộ nền kinh tế và quốc gia kỹ thuật số.

Giá tài sản = Giá trị thực dụng có thể định lượng (ví dụ: chiết khấu dòng tiền trong tương lai) +/- một số phí bảo hiểm đầu cơ hoặc tiền tệ. Miễn là sự thống trị của đồng đô la vẫn còn và bạn có thể gửi số tiền mặt đó ở đâu đó để kiếm lợi tức (Kho bạc), thì nó sẽ vẫn là tài sản dự trữ toàn cầu (với phí bảo hiểm tiền tệ cao nhất).

Tương tự như vậy, những gì một nhà đầu tư tiền điện tử muốn thấy là:

Hệ thống kinh tế mạnh: L1 nào có hoạt động kinh tế nhất? Hầu hết người dùng muốn tiêu tiền vào đâu?

Cân bằng ngân sách: Nó đang bị thâm hụt và lạm phát tiền tệ, hay nó đang có đủ thu nhập?

Lợi suất thực tế dương -- Như với bất kỳ quốc gia nào hiện nay, lợi suất thực tế cao hơn sẽ thu hút dòng vốn chảy vào và củng cố đồng tiền.

Đồng đô la Mỹ là phương tiện trao đổi ưa thích cho thương mại toàn cầu. Hãy xem xét những lợi ích của hệ thống đô la dầu mỏ đối với Hoa Kỳ. Nó làm cho đồng đô la trở thành dự trữ toàn cầu -- các nhà xuất khẩu nhận thanh toán bằng đô la và các nhà nhập khẩu cần dự trữ đô la để mua dầu. Xu hướng coi ETH như một loại tiền định giá đi kèm với sự bùng nổ ICO. Với sự bùng nổ gần đây của NFT, nó tăng cường khả năng định giá tiền tệ. Cho dù bạn muốn tham gia vào giao dịch ICO hay NFT nóng nhất, bạn đều cần có ETH. Khi mọi người bắt đầu định giá tài sản của họ hoàn toàn bằng ETH, những hiệu ứng này chỉ là quả cầu tuyết.

Đồng đô la Mỹ là phương tiện trao đổi ưa thích cho thương mại toàn cầu. Hãy nhìn vào lợi ích của hệ thống đô la dầu mỏ đối với Hoa Kỳ, nó thúc đẩy dự trữ đô la toàn cầu - các nhà xuất khẩu nhận thanh toán bằng đô la, các nhà nhập khẩu cần dự trữ đô la để mua dầu.

Sự nảy mầm của ETH như một loại tiền định giá đi kèm với sự bùng nổ của ICO. Điều này đã được củng cố hơn nữa với sự bùng nổ NFT gần đây. Cho dù bạn muốn tham gia vào các đợt ra mắt ICO hay NFT hấp dẫn nhất, bạn đều cần có ETH. Những hiệu ứng này có hiệu ứng quả cầu tuyết khi mọi người bắt đầu định giá tài sản của họ bằng ETH.

Tuy nhiên, nếu vai trò duy nhất của ETH là một loại tiền tệ lưu thông (như đô la Mỹ) mà bạn chỉ muốn chi tiêu, thì nó sẽ không có giá trị như ngày nay. Các nhà đầu tư lớn của U. S. không nắm giữ tiền mặt thực tế, họ sở hữu các khoản đầu tư bằng đô la có năng suất cao hơn như Kho bạc. ETH trong ví của bạn là đô la của hệ sinh thái Ethereum và ETH được cam kết là trái phiếu kho bạc Hoa Kỳ, lãi suất phi rủi ro chuẩn cho toàn bộ nền kinh tế. Ngoài ra, Ethereum có tính kinh tế bền vững hơn (tức là giảm phát + lợi suất cầm cố thực tế so với lạm phát vượt xa lợi suất Kho bạc Hoa Kỳ cực kỳ thấp).

Chưa kể đến những cải tiến độc đáo dựa trên tiền điện tử, chẳng hạn như mã thông báo được thế chấp bằng thanh khoản (như stETH) mang đến cho bạn nhiều lợi nhuận hơn — tính thanh khoản, năng suất và khả năng xếp chồng tài sản lên trên các khối xây dựng.

Khả năng kết hợp mệnh giá tiền tệ với một khoản đầu tư hấp dẫn (giảm phát + lợi suất) của ETH là một tiêu chuẩn tốt để các nhà quản lý quỹ đánh bại S&P 500 mới.

Mô tả hình ảnh

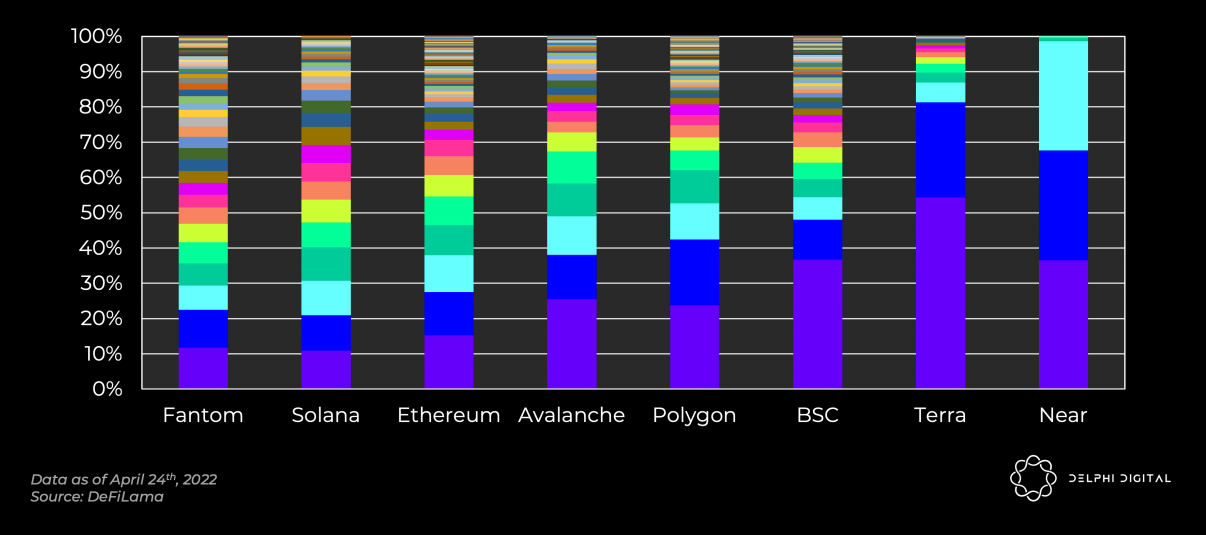

Đa dạng hóa DeFi TVL trong L1 (Terra và Near vẫn tập trung cao độ)

những gì dưới mui xe

Nếu lộ trình mở rộng của Ethereum không thành công, nhu cầu và lãi suất nắm giữ ETH sẽ giảm đi đáng kể. . Nếu ngân sách Mỹ cân bằng nhưng GDP của nước này giảm, đồng USD sẽ không còn là tài sản dự trữ toàn cầu.

Một quốc gia không thể được xây dựng nếu không có đất đai và tài nguyên, và một nền kinh tế tiền điện tử không thể được xây dựng nếu không có không gian khối. Chi phí sử dụng cao sẽ thúc đẩy các khách hàng gia tăng chuyển sang các lựa chọn thay thế rẻ hơn, làm cho chiếc bánh lớn hơn đòi hỏi phải tăng thông lượng trong khi giảm chi phí giao dịch cho người dùng cá nhân. Các yêu cầu về không gian khối khá linh hoạt và việc mở rộng quy mô có thể hỗ trợ các trường hợp sử dụng mới và thu hút người dùng mới.

Không lặp lại quá nhiều gần đây của chúng tôibáo cáo phân đoạn, TPS đạt được thường ở mức hai chữ số (Ethereum) đến dưới 1.000 đối với Solana, thấp hơn nhiều so với các con số tiếp thị mà chúng ta thường thấy. Avalanche tuyên bố thông lượng giao dịch hiện tại của nó là "TPS không giới hạn (bao gồm cả mạng con)" so với các L1 khác. Mặc dù đúng về mặt lý thuyết, vấn đề là chúng tôi thấy nhiều tuyên bố TPS đơn giản là không có cơ sở.

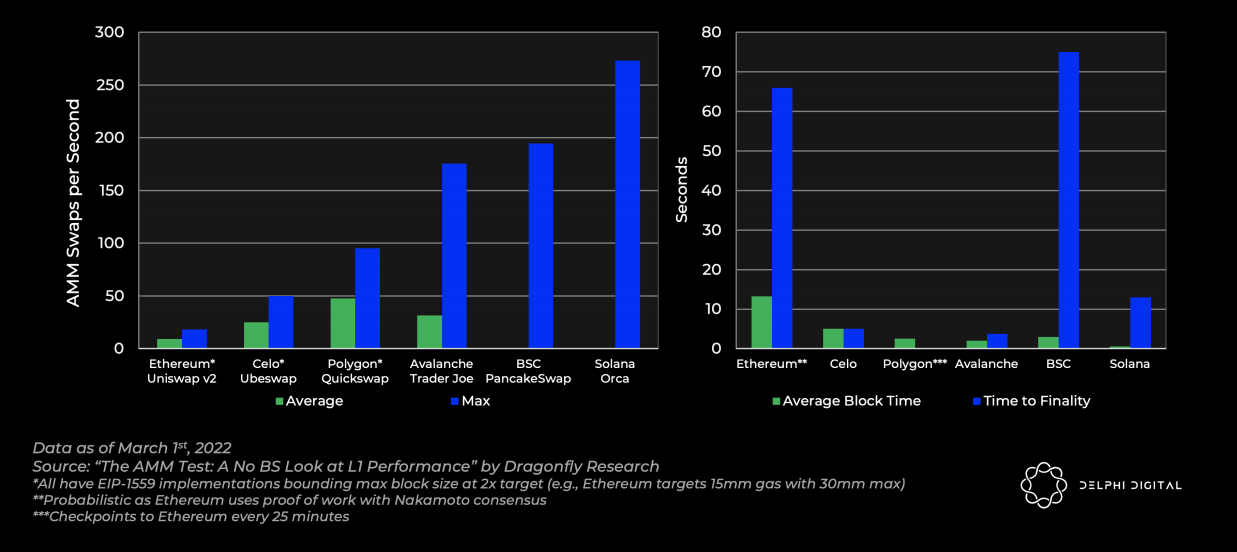

Chuồn chuồn mới thực hiệnbài kiểm traMô tả hình ảnh

Thử nghiệm AMM của Dragonfly

Đồng bằng của Ethereum là có, nhưng nó khác xa so với những con số TPS điên rồ mà chúng ta thường thấy, thậm chí Solana chỉ có 273,3 giao dịch mỗi giây. Lưu ý rằng, không giống như các chuỗi khác, các giao dịch sử dụng thông tin đồng thuận nội bộ của Solana chiếm 80% TPS. Ngoài ra, thử nghiệm này chỉ kiểm tra khả năng thực thi đơn luồng của Solana. Điều này không nắm bắt được lợi thế chính của Solana -- xử lý giao dịch song song sử dụng nhiều lõi. Tuy nhiên, đây là một điểm chuẩn thực tế bởi vì bất cứ khi nào Solana gặp sự cố tắc nghẽn mạng, thì nó có xu hướng đến từ một thị trường nóng (ví dụ: Raydium IDO). Dựa trên điều này, thông lượng trở thành nút cổ chai đối với việc thực thi đơn lõi.

Nhiều chuỗi yêu cầu mở rộng theo cấp số nhân. Nhận thức này đã được thực hiện sâu sắc — Các vùng Cosmos đang thu hút sự chú ý, Avalanche đang tung ra các mạng con mới và Ethereum và Celestia đang nhắm mục tiêu Rollup.

tầm nhìn mâu thuẫn

Các số liệu hiển thị ở đây có giá trị lớn trong việc chẩn đoán các trạng thái mạng này. Mặc dù giá trị ngắn hạn khó nắm bắt, nhưng điều quan trọng là phải hiểu động lực dài hạn của việc tạo ra giá trị.

Hãy coi hai cách tiếp cận cực đoan như những nghiên cứu điển hình.

Tầm nhìn của Solana

Mục tiêu của Solana không chỉ đơn giản là tăng giá của mã thông báo gốc. Giá trị được yêu cầu của SOL chỉ đơn giản là giá trị hiện tại được chiết khấu ròng của dòng tiền MEV trong tương lai.

Tỷ lệ chiết khấu sẽ được xác định xung quanh chi phí vốn được điều chỉnh theo rủi ro khi nắm giữ SOL, tại thời điểm đó, những người xác nhận sẽ cổ phần để đổi lấy quyền mua MEV. Số lượng MEV trong tương lai cần thiết để phù hợp với vốn hóa thị trường hiện tại của SOL là đáng kể và trong mọi trường hợp, chúng sẽ cần phải mở rộng quy mô theo một số bậc độ lớn.

Phí giao dịch mạng trong một thị trường hiệu quả nên được thanh toán theo chi phí hoạt động của người xác thực:

Phí tích lũy = Chi phí băng thông + Chi phí phần cứng + Phí giao dịch bỏ phiếu SOL

MEV sẽ chi trả hiệu quả chi phí vốn đầu tư của bạn (đặt cược SOL), trong khi các khoản phí cần chi trả cho chi phí hoạt động của bạn (băng thông, phần cứng và các giao dịch bỏ phiếu).

Bất kỳ khoản phí giao dịch nào vượt quá mức này sẽ được coi là trích từ người dùng, đại diện cho lợi nhuận cho người xác thực. Trong trường hợp này, về mặt lý thuyết, các đối thủ cạnh tranh sẽ xuất hiện và làm suy yếu mạng, cuối cùng đạt được lợi nhuận bằng không. Nếu việc cung cấp dịch vụ này cho thế giới với chi phí gần như bằng không trở nên khả thi, thì đó sẽ là một tầm nhìn đầy khát vọng. Nhưng nó làm nảy sinh vấn đề nắm bắt giá trị mà chúng ta thảo luận trong nghiên cứu của mình.

Tầm nhìn của Ethereum

Cộng đồng Ethereum đã có những nỗ lực đáng kể để mang lại giá trị ETH vượt quá tiện ích tối thiểu. Họ muốn các nhà đầu tư mua, nắm giữ và đặt cược ETH vì đây là một tài sản vốn hấp dẫn. Đồng thời, nó là một tài sản thanh khoản lớn mà bạn có thể sử dụng một cách an toàn để xác định tài sản của mình và tiền lãi đặt cược của nó sẽ đóng vai trò là tỷ lệ không rủi ro chuẩn cho nền kinh tế tiền điện tử mới nổi. Chìa khóa để nhận được giá trị cao nhất là xây dựng một chính sách tiền tệ hấp dẫn (chẳng hạn như EIP-1559), để tài sản bản địa có thể thu được phí bảo hiểm tiền tệ.

Giá mã thông báo có quan trọng không?

OK, vì vậy chúng tôi đã giải quyết trên hai mô hình. Truyền giá trị vào mã thông báo, biến nó thành tài sản hấp dẫn đối với chủ sở hữu hoặc vận hành mạng với chi phí cơ bản nhất và để thị trường tính toán giá trị của mã thông báo. Nếu con số rất thấp, không sao cả.

Nhưng liệu cách thứ hai có đủ? Mạng có quan tâm đến việc liệu số lượng người dùng có tăng lên không? Hay những người theo chủ nghĩa tối đa ETH chỉ ngồi đó háo hức đốt token?

Như Anatoly đã đề cập, bạn cần phí giao dịch để ngăn chặn "thư rác", để ngăn chặn các cuộc tấn công DOS vào mạng, nhưng lý do thực sự là để tối đa hóa chi phí tấn công mạng. Tất cả các chuông và còi khác là tùy chọn, lý do cơ bản khiến các mã thông báo này cần tồn tại trong hệ thống bằng chứng cổ phần là để chống lại các cuộc tấn công của Sybil.

Đây là lý do tại sao rất khó để đạt được sự cân bằng giữa phí giao dịch và MEV. Chúng là nguồn thu nhập bền vững cho chủ sở hữu mã thông báo, nhưng nếu không được kiểm soát, chúng có thể trích xuất giá trị từ người dùng và loại bỏ chúng. Bạn có thể có loại tiền tệ giảm phát nhất trên thế giới và nó sẽ vô giá trị nếu không ai sử dụng chuỗi khối của bạn.

Đổi lại, bạn có thể giải quyết hàng nghìn tỷ đô la giá trị mỗi ngày vì mọi người đều thích mức phí rẻ của bạn. Tuy nhiên, nếu mạng giá trị cao này được bảo đảm bằng các tài sản cầm cố có giá trị thấp (vì không ai muốn nắm giữ tiền độc quyền của bạn), thì bạn có rủi ro bảo mật lớn và dễ bị tấn công. Kỳ vọng tăng trưởng trong tương lai có thể thu hút các cược đầu cơ trong ngắn hạn để hỗ trợ quy mô vốn hóa thị trường hiện tại. Tuy nhiên, một thứ tự lớn hơn về giá trị đặt cược có nghĩa là thu hút một lượng lớn vốn cố định dài hạn.

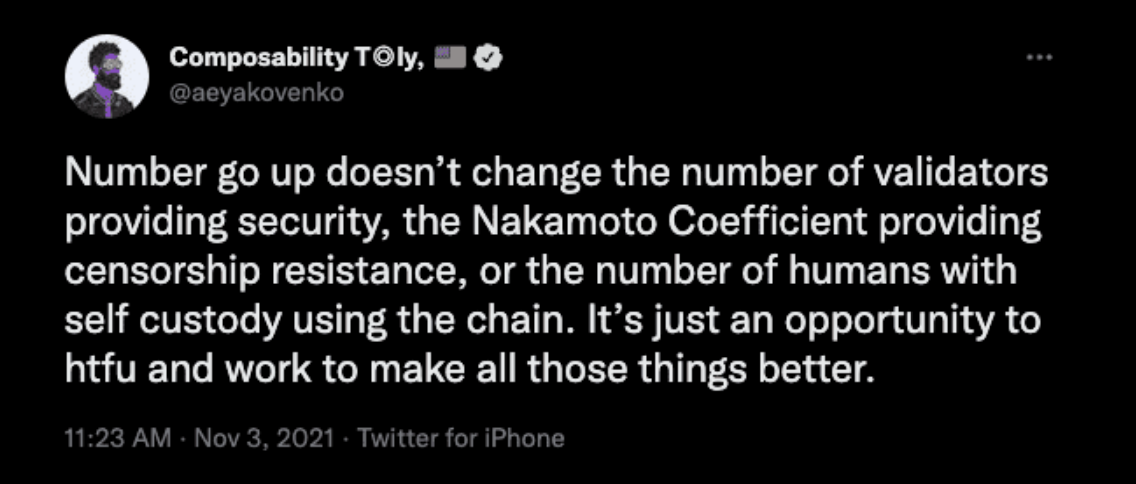

Số tiền đặt cọc ảnh hưởng đến bảo mật như thế nào? Trong trường hợp của Solana, "sự an toàn" được xác định bằng chi phí phá hủy tất cả các chuỗi sao chép, vì điều đó thực sự không thể phá hủy.

Mục tiêu của "phân cấp" của Solana (điều quan trọng đối với sự kiểm duyệt và tính sống động) là tối đa hóa hệ số Satoshi (số lượng trình xác thực thông đồng cần thiết để ngăn chặn mạng). Về lý thuyết, việc tăng hệ số Satoshi sẽ cải thiện khả năng phòng thủ của mạng.

Hệ số Satoshi có thể là một nghìn tỷ, nhưng điều đó sẽ chẳng có ý nghĩa gì nếu số tiền tích lũy của họ là 1 đô la. Đây là một ví dụ cực đoan trong đó số lượng trình xác nhận đơn lẻ không có nhiều ý nghĩa, đặc biệt là giả sử một kẻ tấn công lớn giả mạo đằng sau nhiều thực thể là có thể xảy ra về mặt logic. Hệ số Satoshi cao giúp bảo vệ chống lại những kẻ tấn công xâm phạm nhiều nút phân tán, nhưng không có tác dụng gì trong việc ngăn chặn các cuộc tấn công kinh tế. Về vấn đề này, Solana tối đa hóa hệ số Satoshi đồng thời cần tập trung vào việc nắm bắt giá trị mã thông báo.

Điều này đặc biệt đáng lo ngại vì Solana không được trang bị để đối phó với kiểu tấn công này. Bất cứ ai cũng có thể xác minh đầy đủ Solana, nhưng điều này đòi hỏi rất nhiều tiền và công sức mà 99% người dùng sẽ không bao giờ làm được. Các mạng như Ethereum hoặc Celestia cho phép người dùng hàng ngày tận hưởng bảo mật nút đầy đủ (yêu cầu phần cứng và vốn thấp) đồng thời có nhiều khả năng xử lý và phục hồi hơn sau các cuộc tấn công 51%. Bảo đảm bằng mật mã luôn tốt hơn bảo đảm kinh tế bằng tiền điện tử. Nếu tất cả các light client biết không chấp nhận chuỗi không hợp lệ bị tấn công, thiệt hại có thể xảy ra có thể được giảm thiểu đáng kể.

Anatoly thường nói rằng Solana được tối ưu hóa để "ngăn chặn cuộc tấn công đầu tiên trong chiến tranh hạt nhân" (bằng cách tối đa hóa hệ số Satoshi và khả năng chống kiểm duyệt thời gian thực để ngăn chặn các cuộc tấn công đa số), trong khi Ethereum được tối ưu hóa để "dọn dẹp mớ hỗn độn" . Giá trị đặt cược ngoài tầm với của người bình thường cũng quan trọng như hệ số Nakamoto để ngăn chặn các cuộc đình công.

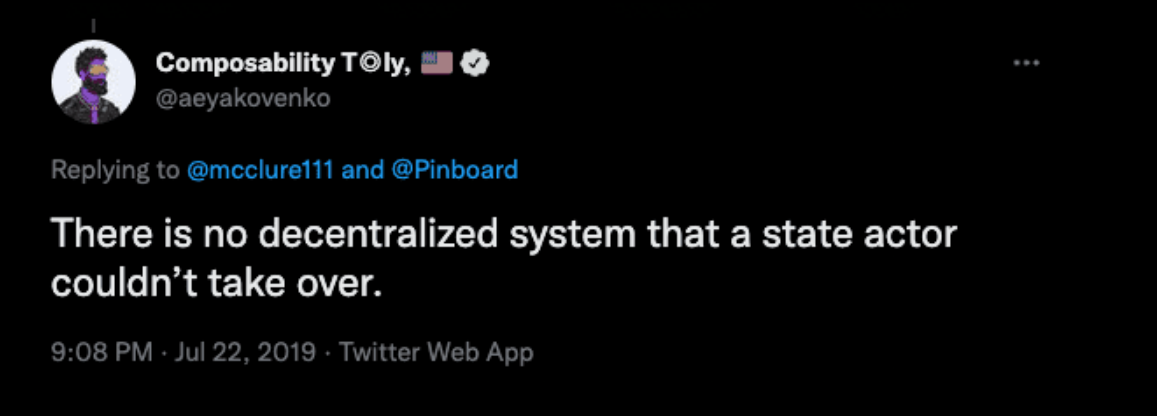

Lập luận ở đây có lẽ tập trung vào điều này: Ngay cả với mức vốn hóa thị trường thấp, việc tấn công mạng rất khó để các cá nhân kiếm lợi từ đó. Có vẻ như không ai đó sẽ cố gắng chi hàng chục tỷ đô la để hack một chuỗi khối với hy vọng kiếm được một khoản tiền nhanh chóng và thoát khỏi nó. Nhiều khả năng các chủ thể nhà nước sẽ hành động để trừng phạt một mạng lưới quan trọng trên toàn cầu, gây ra thiệt hại đáng kể với chi phí kinh tế tương đối thấp. Tại thời điểm này, nó có thể dẫn đến một quan điểm hoàn toàn khác với cộng đồng:

Anatoly đã nói rõ: "Nếu bạn không gặp rắc rối ở Mỹ, Châu Âu hay Trung Quốc thì không sao, những vấn đề khác không quan trọng. Nếu bạn gặp một trong những vấn đề đó, thì không gì có thể giúp được bạn. Vì vậy, đó là lý do tại sao tôi không' Đừng lo lắng về những cuộc tấn công này. Lý do. Tôi không quan tâm."

Vì vậy, nếu cuộc tấn công duy nhất mà vốn hóa thị trường khổng lồ bảo vệ bạn khỏi các tác nhân nhà nước, thì tại sao phải bận tâm? Chỉ cần thừa nhận rằng có một mối đe dọa, sau đó bỏ qua nó và xây dựng cơ chế tốt nhất có thể, và Solana đang cố gắng làm điều đó.

Nếu chúng ta xây dựng tương lai của nước Pháp dựa trên những mạng lưới này, tôi muốn có những đảm bảo mạnh mẽ nhất có thể, ngay cả đối với các chủ thể nhà nước. Việc xây dựng một mạng quan trọng mang tính hệ thống đối với nền kinh tế toàn cầu dường như là vô trách nhiệm vì nó dễ dàng bị tấn công bởi các chính phủ thù địch, và chiến tranh kinh tế và mạng ngày càng trở thành những phương thức tấn công ưa thích. Các hệ thống này phải được thiết kế sao cho các cuộc tấn công tiêu tốn hàng nghìn tỷ đô la này trở nên bất khả xâm phạm.

Nắm bắt giá trị mô-đun và nguyên khối

Ethereum yêu cầu tốc độ tăng trưởng nhanh chóng về giá trị mạng để đảm bảo tính bảo mật của toàn bộ hệ thống.

Quay trở lại hệ thống nguyên khối đa chuỗi, bạn sẽ hiểu tại sao giá mã thông báo khổng lồ là không cần thiết. Giá của AVAX sẽ không được hưởng lợi trực tiếp từ sự phát triển của hệ sinh thái mạng con của nó, và nó cũng không thực sự cần thiết. Tầm nhìn thiết kế cơ bản của anh ấy không cung cấp bảo mật được chia sẻ mà không theo dõi sự phát triển của hệ sinh thái xung quanh với giá của tài sản lớn nhất trong hệ thống đa chuỗi.

Chuỗi nguyên khối vốn đã bất lợi khi nói đến phí mua lại, vì chúng được giới hạn ở mức:

Phí = thông lượng x giá trị người dùng sẽ trả cho các giao dịch chuỗi nguyên khối

Các lớp tính sẵn có, đồng thuận và giải quyết dữ liệu mô-đun (chẳng hạn như Ethereum) sẽ thu được nhiều giá trị hơn. Họ được giới hạn tại:

Phí = thông lượng x giá trị mà người dùng sẽ trả cho tất cả các giao dịch

Đây là một điểm quan trọng cho dự báo doanh thu phí trong tương lai.

So với những gì một người dùng sẵn sàng trả cho một giao dịch trên Avalanche C-Chain, một đợt tổng hợp sẽ trả một khoản phí rất lớn cho Ethereum trong một giao dịch để bảo đảm một khối tổng hợp có thể chứa hàng nghìn giao dịch của người dùng. Hơn nữa, về mặt kỹ thuật có thể mở rộng quy mô các lớp dữ liệu sẵn có một cách an toàn như thiết kế của Celestia hoặc Ethereum. So với các chuỗi đơn phân, cả hai phần của phương trình hiện được tối đa hóa.

Một ngoại ứng tiêu cực quan trọng cần lưu ý đối với nội dung lớp cơ sở Tổng số là trích xuất MEV. Tất cả người dùng cá nhân cuối cùng có thể rời khỏi Ethereum L1 và khi điều này xảy ra, việc mua lại MEV sẽ dần chuyển sang các nhà sản xuất khối Rollup. Sự thay đổi này sẽ trùng với sự gia tăng lớn về phí Tổng số trả cho L1. Các lớp đồng thuận và tính khả dụng của dữ liệu thuần túy, chẳng hạn như Celestia và Polygon Avail, không có được MEV ngay từ đầu, chúng chỉ có thể dựa vào phí giao dịch.

Nếu nền kinh tế tiền điện tử của L1 đạt đến tầm quan trọng toàn cầu, thì việc nắm bắt giá trị bền vững là rất quan trọng đối với sức khỏe lâu dài của nó.

Mô tả hình ảnh

liên kết gốc