Phân tích chuyên sâu về mô hình mới của cho vay thế chấp NFT: mô hình nhóm vốn

Tác giả gốc: Dyo Hu@Axia8 Ventures

Nguồn gốc: Mirror

Giá trị của bài viết này

Giá trị của bài viết này

Thị trường NFT hiện tại đã lên tới hàng chục tỷ đô la, nhưng định giá cho vay thế chấp NFT hầu hết dưới 100 triệu đô la.

Bài viết này sẽ thảo luận về lý do tại sao mô hình cho vay thế chấp NFT chính thống P2P hiện tại không hấp dẫn và tại sao tôi nghĩ mô hình nhóm quỹ sẽ tạo ra một mô hình mới, giải phóng 99% NFT nhàn rỗi hiện tại trong ví và mở đường cho NFT cho vay thế chấp.

Nội dung của bài viết này

Quy mô theo dõi khoản vay thế chấp NFT

Tại sao mô hình Peer-to-Peer hiện tại không giải quyết tốt vấn đề

Tại sao tôi nghĩ mô hình nhóm tiền tốt hơn và cách thức hoạt động của nó

kích thước theo dõi

kích thước theo dõi

kích thước theo dõi

Cho vay thế chấp NFT có nghĩa là chủ sở hữu NFT sử dụng NFT của họ làm tài sản thế chấp để vay tiền từ các nhà cung cấp quỹ.

Để NFT được sử dụng làm tài sản thế chấp, nó phải đáp ứng các yêu cầu sau:

Đủ giá trị đồng thuận: thị trường nhận ra rằng chuỗi NFT có giá trị, tin tưởng vào giá của nó và sẽ không sụp đổ do biến động giá ngắn hạn, đồng thời, các nhà cung cấp quỹ sẵn sàng nhận tài sản thế chấp

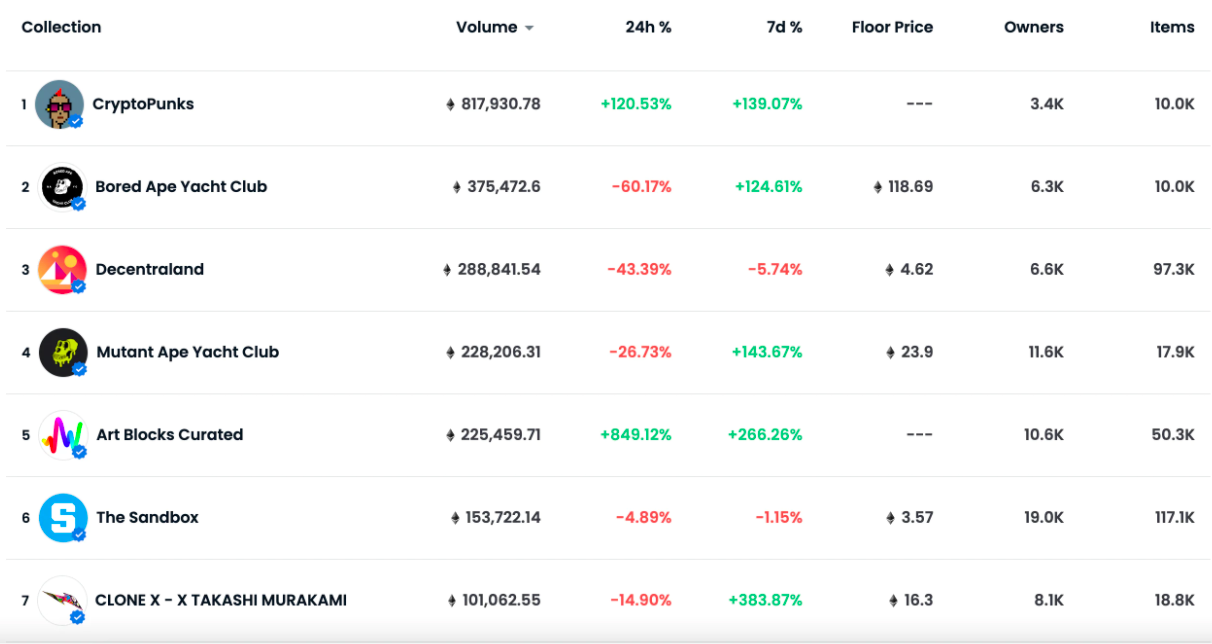

Có bảy sê-ri với khối lượng hơn 100.000 ETH trên Opeasea, CryptoPunks / BAYC / MAYC / Art Blocks / Clone X / Decentraland / SandBox. Chỉ riêng bảy chuỗi này đã là một thị trường trị giá 10 tỷ đô la, đây cũng là quy mô thị trường của các dự án cho vay thế chấp NFT.

Opensea data - 2022/2/1

Mô tả hình ảnhSolv ProtocolVoucher tài chính NFT này với mức giá rõ ràng cũng sẽ bắt đầu hoạt động. Tôi nghĩ rằng vào năm 2022, các dự án NFT hàng đầu có thể đạt giá trị thị trường hơn 20 tỷ đô la Mỹ và các dự án cho vay thế chấp NFT cũng có thể có các dự án có giá trị thị trường hàng tỷ đô la.

tiêu đề cấp đầu tiên

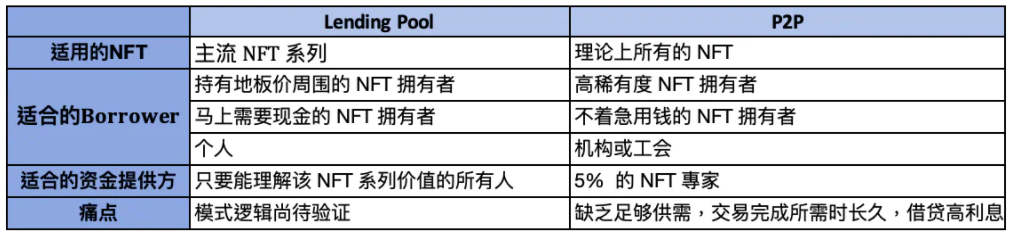

Giới thiệu về chế độ ngang hàng

Giới thiệu chế độ ngang hàng

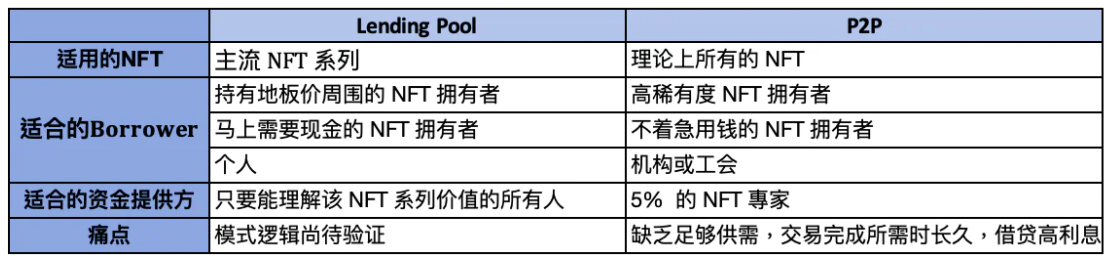

Vấn đề lớn nhất với NFT làm tài sản thế chấp là cách định giá nó.Mỗi NFT có độ hiếm khác nhau, dẫn đến giá cả khác nhau. Do đó, cho vay thế chấp NFT hiện tại chủ yếu là mô hình ngang hàng, cho phép chủ sở hữu NFT và nhà cung cấp quỹ liên lạc với nhau về một thỏa thuận về mức giá được cả hai bên chấp nhận và dự án đóng vai trò là nền tảng để tạo thuận lợi cho giao dịch.

Ví dụ: quy trình sử dụng dành cho chủ sở hữu NFT thế chấp NFT cho nền tảng, đồng thời điền số tiền và thời hạn của khoản vay mong muốn.

Nhà cung cấp quỹ có thể duyệt số tiền cho vay dự kiến của mỗi NFT trên nền tảng và nhà cung cấp quỹ sẽ gửi số tiền cho vay mà anh ta sẵn sàng cung cấp và lãi suất yêu cầu.

Ưu điểm của p2p-

Ưu điểm của P2P

Nhận giá đồng thuận thị trường hiện tại

Do tính độc đáo của NFT, cơ chế P2P có thể giải quyết vấn đề về giá của bất kỳ NFT nào và nhà cung cấp quỹ sẽ thẩm định và báo giá, và rủi ro thu nhập phụ thuộc vào khả năng phán đoán của nhà cung cấp quỹ. Đặc biệt với những NFT có độ hiếm cao, cao hơn nhiều so với giá sàn hay những NFT có lượng giao dịch thấp thì mô hình P2P là cần thiết để đưa ra thị trường một mức giá phù hợp trong thời điểm hiện tại.

Áp dụng cho tất cả các loại NFT

Nhược điểm của p2p

Nhược điểm của P2P

quá trình giao dịch dài

Chủ sở hữu NFT chỉ có thể đợi người khác báo giá sau khi niêm yết. Họ không biết khi nào sẽ có người gửi báo giá và họ cần phải quay lại kiểm tra. Mỗi chủ sở hữu NFT đều hy vọng có nhiều báo giá để so sánh và thời gian giao dịch thường là tính trên cơ sở hàng ngày.

Trong nhiều trường hợp, các khoản vay thế chấp là rất cần thiết vào lúc này, về mặt khớp lệnh giao dịch, mô hình P2P chỉ có thể tối ưu hóa trải nghiệm thời gian giao dịch bằng cách tăng số lượng nhà cung cấp quỹ và các phương tiện khác, nhưng nó vẫn không thể đẩy nhanh bản chất. Đối với chủ sở hữu NFT đang cần tiền gấp, trải nghiệm về sự không chắc chắn này ít thân thiện hơn và có thể buộc phải chấp nhận các đề nghị với các điều kiện khắc nghiệt.

Số lượng chủ sở hữu NFT được giới chuyên môn đánh giá cao là ít và lãi suất cao

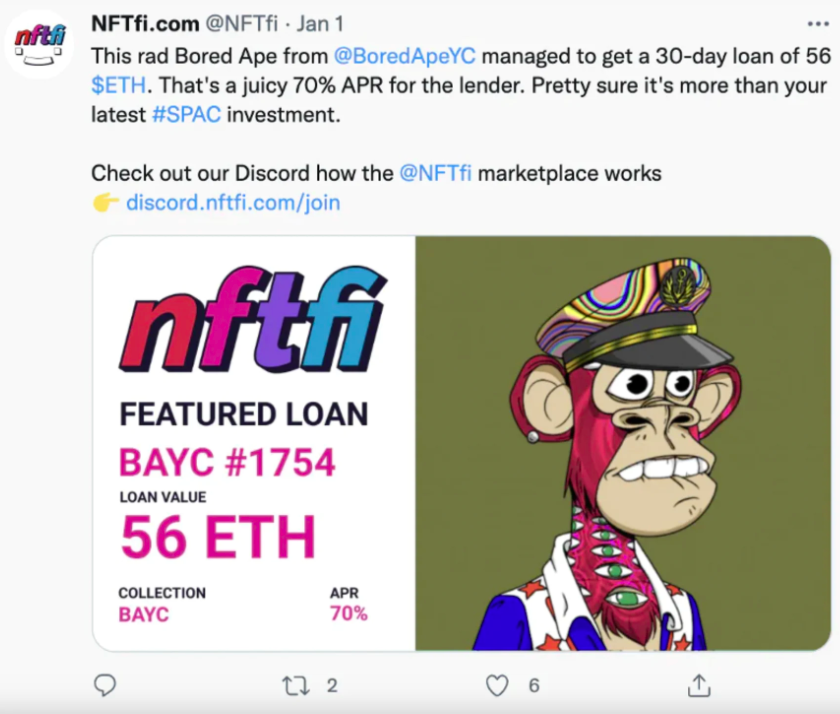

Mô hình P2P sẽ làm nản lòng hầu hết các nhà cung cấp vốn quan tâm nhưng thiếu khả năng thẩm định chuyên nghiệp. Nhà cung cấp quỹ của mô hình P2P phải có năng lực thẩm định chuyên nghiệp, đòi hỏi năng lực cao, nếu báo giá sai sẽ phải chịu rủi ro mất tiền sau khi thanh lý. Chỉ có một số ít chủ sở hữu NFT có thể hiểu phạm vi giá trị của từng NFT trong toàn bộ chuỗi, vì vậy ngoại trừ BAYC / CryptoPunks / ArtBlock, thậm chí MAYC / Axie / SandBox, về cơ bản không có ai báo giá.

Tuy nhiên, ngay cả BAYC/CryptoPunks cũng chỉ có báo giá một chữ số và lãi suất mà các nhà cung cấp quỹ yêu cầu thường nằm trong khoảng 30-40% và thậm chí có thể thấy 60% -100%. Đối với người đi vay, trừ khi họ có thể đảm bảo rằng có cách mang lại lợi nhuận cao hơn trong kỳ, nếu không sẽ có rủi ro thua lỗ cao hơn, điều này ảnh hưởng lớn đến mức sẵn sàng cung ứng.

Nền tảng P2P quảng cáo rằng nhà cung cấp quỹ nhận được APY siêu cao để thu hút nhiều người hơn cung cấp tiền và giảm thời gian giao dịch, nhưng điều đó có nghĩa là nhà cung cấp NFT cần trả lãi cao và nhà cung cấp NFT là người quan trọng nhất đối với toàn bộ mô hình có một kinh nghiệm kém.

Số tiền giao dịch trên nền tảng nhỏ và số tiền cho vay không thể duy trì theo thỏa thuận

tóm tắt

tóm tắt

tóm tắt

Logic P2P giải quyết hoàn hảo vấn đề giá NFT khác nhau, nhưng hiệu quả sử dụng vốn thấp, thời gian giao dịch lâu và lãi suất cao là những nhược điểm rõ ràng.KyokoDo đó, tôi nghĩ rằng các kịch bản phù hợp nhất cho P2P có thể là NFT giá trị cao, NFT đuôi dài, v.v. Đồng thời, chủ sở hữu NFT không cần tiền gấp và có thể đợi trong vài ngày. hoặc thích

Tại sao tôi nghĩ mô hình nhóm tiền tốt hơn và cách thức hoạt động của nó

Tại sao tôi nghĩ mô hình nhóm tiền tốt hơn và cách thức hoạt động của nó

vấn đề tiên tri

vấn đề tiên tri

vấn đề tiên tri

Làm thế nào để mô hình nhóm vốn định giá NFT -

Ưu điểm của mô hình góp vốn

Ưu điểm của mô hình góp vốn

Giao dịch được hoàn thành nhanh chóng và số tiền vay rõ ràng

Hầu hết các khoản vay của Crypto được sử dụng để đầu cơ tiền tệ và đầu cơ tiền tệ coi trọng thời gian và biết số tiền có thể được đầu tư. Mô hình nhóm quỹ cho phép người dùng Punks và BYAC ngay lập tức nhận được một khoản vay rõ ràng để đầu tư miễn là họ có nhu cầu vay mà không cần chờ khám phá giá.

Lãi suất thấp và ổn định, tiền có thể ở lại theo thỏa thuận

Nhóm vốn có thể giải phóng một lượng lớn vốn vay. Có nhiều người có thể hiểu giá trị của BAYC và CryptoPunks, nhưng những người có thể phân biệt giá trị của từng NFT có thể ít hơn 5%. Mô hình nhóm quỹ cho phép tất cả những người có sự đồng thuận trong chuỗi cung cấp tiền cho nhóm để kiếm tiền lãi. So với mô hình P2P, số tiền cho vay trong thỏa thuận có thể được cải thiện đáng kể, tôi dự đoán rằng điều này cũng sẽ cho phép chủ sở hữu NFT giảm dần lãi suất từ 30% -100% trong mô hình P2P xuống còn 10% -20%. .

Nhược điểm và rủi ro của mô hình góp vốn

Nhược điểm và rủi ro của mô hình góp vốn

Rõ ràng nhất là không thể đưa ra mức cho vay công bằng hơn đối với các NFT trên giá sàn, khiến các NFT càng xa giá sàn càng ít sẵn sàng sử dụng, phần này hiện tại chưa giải quyết được, trong tương lai có thể sẽ mở ra riêng cho các NFT có phần hiếm cụ thể. Một nhóm được giải quyết bằng giá sàn + X%, vì vậy tôi nghĩ rằng NFT có độ hiếm cao không phải là đối tượng dịch vụ chính của nhóm quỹ hiện nay

Tiếp theo, rủi ro lớn nhất là thao túng giá hoặc giảm giá mạnh, có thể chia thành nhiều kịch bản-

Giá NFT đang giảm nhanh chóng:

Nếu chuỗi NFT giảm quá nhanh, một số lượng lớn NFT sẽ được thanh lý và niêm yết trên thị trường giao dịch, khiến sự hoảng loạn tiếp tục giảm và NFT không thể bán được, dẫn đến thua lỗ cho người vay. Đây là lý do tại sao tôi nghĩ rằng mô hình nhóm quỹ hiện phù hợp hơn cho chuỗi NFT với sự đồng thuận mạnh mẽ, đảm bảo rằng ai đó đang chờ mua khi nó được thanh lý.

Tấn công độc hại giao thức:

Một mối quan tâm chung khác là nếu một số người dùng tiếp tục bán trái và phải thấp hơn nhiều so với giá sàn, giá sàn có thể bị thao túng để giảm nhanh chóng, ảnh hưởng đến lợi ích của những người tham gia giao thức, thậm chí không có lợi cho tin tặc.

TWAP sử dụng nhiều thứ nguyên thời gian làm nguồn lấy mẫu dữ liệu và đồng thời loại bỏ các giá trị cực đoan để tạo ra giá sàn toàn diện. Đồng thời, nhiều giao dịch trong cùng một thời gian NFT chỉ có thể được đánh giá một lần để tránh bị tấn công.

Vay mượn rồi cố tình thanh lý sau khi bơm giá:

Các hộ gia đình lớn đã sử dụng nhiều NFT để bán quyền sở hữu của họ trong một thời gian ngắn, điều này làm tăng giá sàn lên rất nhiều, sau đó vay một số tiền lớn trong nhóm mà không trả lại tiền, cho phép thỏa thuận thanh lý các NFT không đáng rất nhiều tiền. Nó đặc biệt dễ dàng đối với dòng NFT đuôi dài. Do đó, mô hình nhóm vốn thực sự rủi ro hơn đối với các NFT không chính thống.Có thể thấy trước rằng lợi ích của các nhà cung cấp quỹ dự án như vậy sẽ cao hơn và các nhà đầu tư cần thận trọng hơn.

Đối với các dự án chính thống như BAYC và CryptoPunks, tỷ lệ thế chấp nhóm được giả định là 30% và 15 ETH có thể được cho vay với giá sàn là 50 ETH. Nếu bạn muốn kiếm lợi nhuận bằng cách tăng giá sàn cho vay, ngay cả khi những người chơi lớn thông đồng, bạn vẫn cần tăng nó lên hơn 150 ETH để kiếm lợi nhuận, đồng thời, nó phải được thiết lập trên tiền đề rằng giá trị nội tại của BAYC là 50 ETH sẽ không tăng trở lại Cái giá phải trả lớn hơn nhiều so với lợi ích.

Rủi ro hợp đồng thông minh:

Tóm tắt quỹ quỹ và chế độ -p2p-

Tóm tắt về nhóm quỹ và mô hình P2P

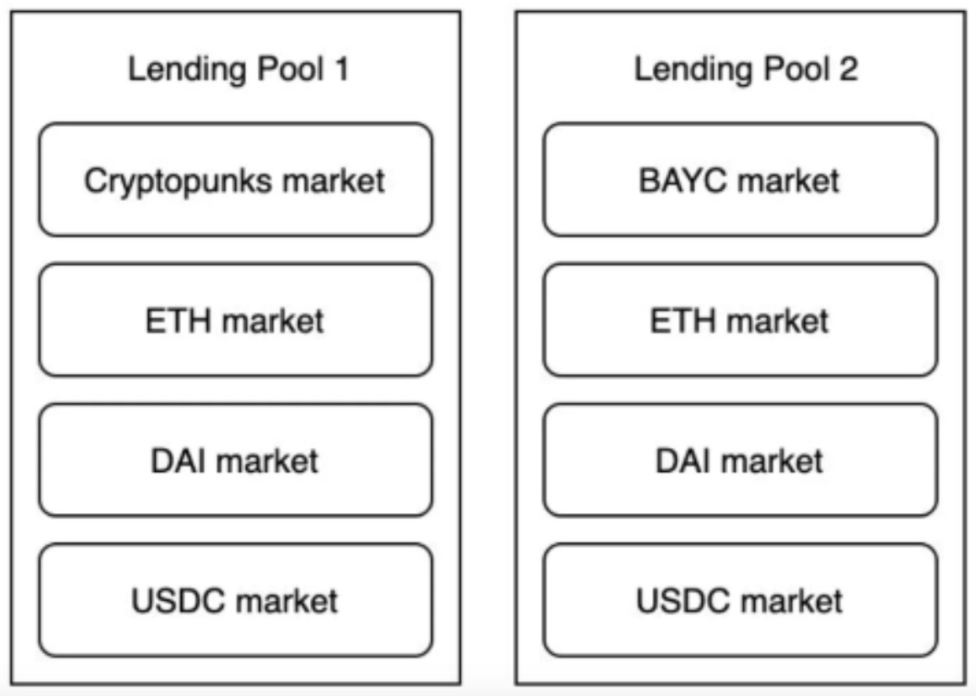

Hiện tại, hầu hết các NFT không có giá trị như một khoản vay thế chấp, bởi vì không ai muốn chúng sau khi thanh lý và hầu hết các NFT vẫn không có tỷ lệ quay vòng vào năm 2022. Về lý thuyết, P2P có thể phục vụ tất cả các NFT. Tuy nhiên, hiện tại thiếu nhà cung cấp đủ vốn và nguồn cung cấp NFT chất lượng cao. Chỉ có BAYC / CryptoPunks và các sê-ri khác được trích dẫn và không có đủ người thẩm định chuyên nghiệp cho các sê-ri khác. So với mô hình P2P, nhóm vốn hạ thấp ngưỡng cho các nhà cung cấp vốn để nó có thể phục vụ nhiều loại NFT chính thống hơn.

Mô hình nhóm quỹ

Mô hình nhóm quỹ

Mô hình nhóm quỹ

Vào tháng 2, nhóm quỹ cho vay thế chấp NFT đã được ra mắt và nhóm BAYC / CryptoPunks đã được ra mắt. Giá trị thị trường pha loãng hoàn toàn hiện tại là khoảng 30 triệu đô la Mỹ.

dự án chế độ p2p

Dự án chế độ P2P

Hầu hết trong số họ đã không phát hành tiền và nhiều dự án có các doanh nghiệp khác.

Đầu tư Pantera Capital, trong phiên bản beta.

P2P hiện tại đã được tung ra và thị trường trưởng thành nhất chưa phát hành tiền tệ.

các dự án khác

các dự án khác

Người dùng có thể vay tiền để mua NFT và trả lãi cố định cho nhà cung cấp quỹ, với giá trị thị trường là 5,8 triệu và FDV là 162 triệu đô la Mỹ.

Sau khi thế chấp NFT, PUSD do thỏa thuận cung cấp có thể được lấy từ nhóm, tỷ lệ thế chấp là 32% và không có loại tiền tệ nào được phát hành.

Có một dự án flashloan NFT dành cho các lập trình viên cho phép cho vay flashloan.

Các bản cập nhật sẽ ngừng bắt đầu vào tháng 10, không chắc chắn về tiến độ.

Cách xác minh sự thành công của dự án cho vay thế chấp -nft

Cách xác minh sự thành công của dự án cho vay thế chấp NFT

Nhận định hiện tại mang tính chủ quan, tĩnh nhưng thị trường thay đổi là động, nhận định có đúng hay không, có yếu tố tác động mới hay không, dự án có vận hành được hay không sẽ cần thời gian tiếp tục kiểm chứng.

Avatar NFT Khoản vay thế chấp chỉ cần thiết

Thị trường thế chấp NFT hiện tại là tất cả về NFT hàng đầu, nhưng liệu những hình đại diện và đất đai này có đủ thanh khoản và định giá tốt trong thời gian dài hay không thực sự là một dấu hỏi. Có phải mô hình P2P nhạt nhẽo vì trải nghiệm người dùng kém hay hầu hết những người mua NFT hàng đầu không có nhu cầu này, giống như việc người giàu không thế chấp những bức tranh nổi tiếng của họ để vay.

Số lượng cung cấp NFT chính thống

Dữ liệu cần được quan sát nhiều nhất là nguồn cung cấp NFT chính thống. Trên thị trường hiện tại, chỉ những dự án chính thống mới có giá trị cho vay thế chấp, giao thức nào mà dự án chính thống NFT chủ yếu chảy vào sẽ là dự án dẫn đầu trên đường đua.

Thảo luận cộng đồng NFT chính thống

Các dự án NFT chính thống là cộng đồng của riêng họ và nếu sản phẩm chạm đến điểm đau của cộng đồng, thì sẽ có đủ khối lượng thảo luận.

Có thể phục vụ nhiều loạt hơn

Cuối cùng, có một mục tiền thưởng, liệu có cung và cầu thực và đủ đối với các dòng NFT khác với BAYC / CryptoPunks hay không.

sự phán xét trong tương lai

sự phán xét trong tương lai

Lộ trình cho vay thế chấp NFT được chia thành nhiều góc độ đầu vào và khả năng hoạt động. Nhóm quỹ hiện là chuỗi phù hợp nhất cho dòng chính. Sau khi có đủ tổng số người mua và người bán NFT, P2P có thể áp dụng cho bất kỳ chuỗi và kịch bản nào, đồng thời có khả năng mở rộng mạnh mẽ hơn.

Do đó, tôi nghĩ rằng thỏa thuận của mô hình P2P trong tương lai có thể làm tăng mô hình nhóm quỹ và mô hình nhóm quỹ có thể tăng mô-đun P2P, để cả người vay và người cho vay có nhu cầu khác nhau đều có thể hài lòng trong một thỏa thuận.

Cho vay thế chấp NFT có thể giúp các dự án NFT ổn định giá sàn và tăng giá trị của nó, nếu một dự án được nắm giữ, nó có thể đảm bảo rằng hợp đồng cho vay vừa vay tiền vừa nhận được phần thưởng mã thông báo thỏa thuận, điều này sẽ có nhiều động lực hơn cho người mua tham gia.

Do đó, nếu thỏa thuận cho vay thế chấp có DAO và cho phép chủ sở hữu mã thông báo bỏ phiếu để thêm chuỗi NFT nào và để xác định phần thưởng mã thông báo chung dựa trên số phiếu bầu, thì cũng có cơ hội cho các bên dự án NFT khác nhau cạnh tranh để bỏ phiếu mã thông báo quyền như Curve.IQ ProtocolAvatar và đất có phù hợp nhất để vay thế chấp hay không thì cũng cần thời gian kiểm chứng, ít nhất là đất NFT mình nghĩ có thể phù hợp hơn

Cung cấp hợp đồng thuê NFT thay vì cho vay thế chấp.Kyokocảnh báo rủi ro

cảnh báo rủi ro

cảnh báo rủi ro