Tài khoản hợp nhất có nghĩa là thanh lý hợp nhất không?

Gần đây, chức năng tài khoản hợp nhất của OKEx đã chính thức ra mắt. Sản phẩm công nghệ mang tính thời đại này đã tạo ra một bước nhảy vọt về chất trong việc nâng cao hiệu quả sử dụng vốn và tăng lợi nhuận đầu tư, đồng thời nhận được sự quan tâm và khen ngợi từ thị trường. Tuy nhiên, vì tài khoản hợp nhất là một công nghệ tiên tiến dẫn đầu sự phát triển của ngành nên một số người dùng lo lắng rằng "tài khoản hợp nhất có nghĩa là thanh lý hợp nhất".

Hãy quay trở lại chính câu hỏi --- "Tài khoản hợp nhất có nghĩa là thanh lý hợp nhất" Câu này theo đuổi sự hài hòa trong vần điệu, thể hiện ít nhất hai mối quan tâm của người dùng:

1) Việc thanh lý ở chế độ tài khoản hợp nhất có ảnh hưởng đến tất cả nội dung trong tài khoản người dùng không?

2) Theo các quy tắc phức tạp của tài khoản hợp nhất, vị trí của người dùng có rủi ro bị thanh lý cao hơn không?

1

Bây giờ hãy xem xét câu hỏi đầu tiên. Để trả lời câu hỏi này, nó liên quan đến chìa khóa cốt lõi --- vị trí của tài khoản hợp nhất:

Tài khoản hợp nhất là sự đào sâu của "mô hình ký quỹ chéo", chứ không phải là "tài khoản đơn lẻ".

Một số người dùng sợ "thanh lý hợp nhất trong tài khoản hợp nhất", lý do chính là tài khoản hợp nhất được coi là "tài khoản duy nhất", tức là tài khoản hợp nhất đặt tất cả tài sản vào một tài khoản. Lúc này tài sản trong tài khoản sẽ “trở thành” số dư tài khoản của vị thế phái sinh đã mở, một khi thanh lý xảy ra đồng nghĩa với việc toàn bộ tài sản sẽ bị mất.

Tình hình thực tế là bạn có thể hiểu "tài khoản hợp nhất" là "tài khoản vốn + tài khoản giao dịch (tài khoản hợp nhất theo nghĩa hẹp)". Trong số đó, tài khoản vốn chủ yếu được sử dụng để rút tiền, gửi tiền và tham gia các dịch vụ tài chính; tài khoản hợp nhất là chế độ giao dịch tài khoản hợp nhất "được xác định hẹp" mà mọi người đều hiểu.

Do đó, tài khoản hợp nhất và tài khoản cổ điển thống nhất trong khái niệm thiết kế phân tách quỹ hàng ngày và quỹ giao dịch cấp một; tài khoản hợp nhất chỉ thực hiện việc xóa và hợp nhất trong thiết kế phân tách cấp hai của quỹ giao dịch. Trong tài khoản cổ điển, số dư tài sản trong tài khoản giao dịch "hợp đồng giao hàng", "hợp đồng vĩnh viễn" và "hợp đồng quyền chọn" đều có nguy cơ bị thanh lý bằng 0, nhưng tiền trong "tài khoản vốn" không bị ảnh hưởng; tương tự, trong chế độ tài khoản hợp nhất, tài sản trong "tài khoản vốn" không bị ảnh hưởng, chỉ tài sản trong "tài khoản hợp nhất" có nguy cơ bị thanh lý và bằng không.

Bất kể đó là tài khoản cổ điển hay tài khoản hợp nhất, khi rủi ro thị trường quá cao, người dùng sẽ đặt phần lớn tài sản của họ vào "tài khoản vốn" và chỉ để lại một số tiền ký quỹ nhỏ trong "tài khoản giao dịch". lần này, việc thanh lý hợp đồng phái sinh Rủi ro không lan sang “tài khoản vốn”. Do đó, về khoản lỗ thanh lý của các quỹ giao dịch, không có sự khác biệt cơ bản giữa tài khoản thống nhất và tài khoản cổ điển.

Tất nhiên, hơn nữa, một số người dùng vẫn lo lắng về hai điểm sau:

(1) Về số tiền trong tài khoản giao dịch, ở chế độ tài khoản cổ điển, việc thanh lý một hợp đồng tiền tệ nhất định trong tài khoản giao dịch sẽ không ảnh hưởng đến loại tiền tệ khác.Ví dụ, việc thanh lý hợp đồng BTC sẽ không ảnh hưởng tài khoản giao dịch Tài sản USDT trong tài khoản hợp nhất không thể thực hiện việc này.

(2) Về số tiền trong tài khoản giao dịch, theo mô hình tài khoản cổ điển, số tiền trong các tài khoản giao dịch khác nhau là độc lập với nhau.Ví dụ, số tiền trong tài khoản hợp đồng vĩnh viễn sẽ không bị ảnh hưởng bởi việc thanh lý của hợp đồng trong tài khoản hợp đồng giao hàng, tài khoản hợp nhất không thể làm điều này;

Thực ra, hai mối quan tâm trên vẫn là thừa.

Đối với câu hỏi đầu tiên, đối với người dùng OKEx thông thường, do giới hạn ngưỡng tài sản, chế độ ký quỹ một loại tiền tệ của tài khoản hợp nhất chủ yếu được sử dụng; tại thời điểm này, các hợp đồng giữa các loại tiền tệ khác nhau không chia sẻ tiền ký quỹ và thanh lý một số hợp đồng tiền tệ Nó sẽ không ảnh hưởng đến tài sản tiền tệ khác.

Ví dụ: Người dùng có tổng cộng 1000 USDT và 1 BTC, trong đó 900 USDT được đặt trong tài khoản vốn, 100 USDT và 1 BTC, và ở chế độ ký quỹ một loại tiền tệ, 100 USDT được sử dụng để mua BTCUSDT vĩnh viễn hợp đồng, thì trong tương lai, thậm chí 100 USDT sẽ bùng nổ tất cả 1 BTC trong tài khoản giao dịch và 900 USDT trong tài khoản vốn sẽ không bị ảnh hưởng.

Đối với câu hỏi thứ hai, chúng ta hãy quay trở lại bản chất của tài khoản hợp nhất --- bản chất của giao dịch tài khoản hợp nhất là chế độ ký quỹ chéo của tất cả các công cụ phái sinh. Ví dụ: trong chế độ tài khoản cổ điển, chúng ta có thể nhận ra chế độ ký quỹ chéo trong tài khoản "hợp đồng giao hàng" hoặc "hợp đồng vĩnh viễn"; và bản chất của tài khoản hợp nhất là thực hiện "giao dịch tiền tệ (đòn bẩy), hợp đồng vĩnh viễn , hợp đồng giao hàng, quyền chọn" các hợp đồng phái sinh khác nhau ở chế độ ký quỹ chéo. Do đó, "chế độ ký quỹ chéo" của tài khoản hợp nhất đã bao trùm chế độ ký quỹ chéo của tài khoản cổ điển. Lúc này, chúng ta có thể hiểu là:

Vì tài khoản hợp nhất giống với tài khoản cổ điển nên chế độ ký quỹ riêng biệt được đặt. Trong chế độ vị trí biệt lập, biên độ vị trí và lãi lỗ được tính toán độc lập, tách biệt với các quỹ khác trong tài khoản và sẽ không ảnh hưởng đến các tài sản khác trong tài khoản khi thanh lý vị trí.

Do đó, chúng tôi có thể chuyển đổi chế độ ký quỹ một loại tiền tệ của tài khoản hợp nhất sang chế độ giao dịch tài khoản cổ điển bằng cách đặt các vị trí bị cô lập, như thể hiện trong bảng dưới đây:

Do đó, chúng tôi có thể chuyển đổi chế độ ký quỹ một loại tiền tệ của tài khoản hợp nhất sang chế độ giao dịch tài khoản cổ điển bằng cách đặt các vị trí bị cô lập, như thể hiện trong bảng dưới đây:

Tại thời điểm này, chế độ ký quỹ tiền tệ đơn của tài khoản hợp nhất tương đương với tài khoản cổ điển, việc thanh lý các vị thế trong các hợp đồng khác nhau sẽ không ảnh hưởng đến các vị thế của các hợp đồng khác.

Tại thời điểm này, chế độ ký quỹ tiền tệ đơn của tài khoản hợp nhất tương đương với tài khoản cổ điển, việc thanh lý các vị thế trong các hợp đồng khác nhau sẽ không ảnh hưởng đến các vị thế của các hợp đồng khác.

Từ những điều trên có thể thấy rằng tài khoản hợp nhất áp dụng khái niệm thiết kế về sự tách biệt một cấp giữa tiền hàng ngày và tiền giao dịch, đồng thời cũng có chế độ vị trí biệt lập. Do đó, sau khi áp dụng đúng cài đặt chế độ ký quỹ riêng biệt, chế độ ký quỹ một loại tiền tệ sẽ tương đương với chế độ tài khoản cổ điển. về trải nghiệm giao dịch của người dùng thông thường. sự khác biệt.

2

Đối với tài khoản hợp nhất, một mối quan tâm khác của người dùng là liệu các quy tắc của tài khoản hợp nhất có quá phức tạp hay không, liệu có nguy cơ thanh lý sớm vị trí hay không. Ở đây, chúng ta có thể sử dụng dẫn xuất công thức toán học chặt chẽ để phân tích.

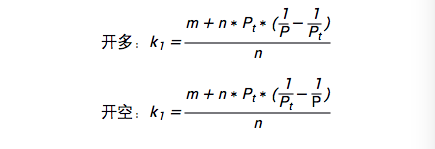

Lấy hợp đồng vĩnh viễn dựa trên tiền tệ giao dịch làm ví dụ, ở đây chúng tôi đặt số dư trong tài khoản giao dịch (nghĩa là tài khoản cổ điển, tài khoản hợp đồng vĩnh viễn dựa trên tiền tệ và tài khoản hợp nhất) là m, giá trị vị thế là n, đó là giá đánh dấu hợp đồng và P là thời điểm mở hợp đồng Giá kho là giá giao ngay và r là tỷ lệ ký quỹ duy trì Tìm tỷ lệ ký quỹ k tại thời điểm này mà không tính đến phí thanh lý.

(1) Ở chế độ tài khoản cổ điển:

(2) Theo chế độ ký quỹ một loại tiền tệ tài khoản hợp nhất

(2) Theo chế độ ký quỹ một loại tiền tệ tài khoản hợp nhất

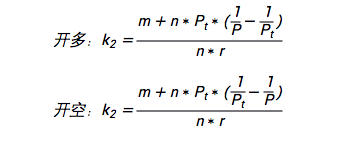

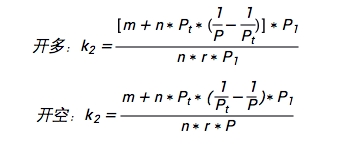

(3) Theo chế độ ký quỹ chéo tiền tệ tài khoản thống nhất

(3) Theo chế độ ký quỹ chéo tiền tệ tài khoản thống nhất

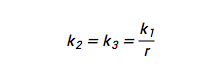

Ở chế độ tài khoản cổ điển, khi tỷ lệ ký quỹ < tỷ lệ ký quỹ duy trì (K1

Trong chế độ tài khoản hợp nhất, thanh lý xảy ra khi tỷ lệ ký quỹ <100% (k<100%)

Tuy nhiên, chúng ta có thể thấy từ

Tại thời điểm này, các quy tắc thanh lý bắt buộc của mô hình tài khoản hợp nhất có thể được chuyển thành.Do đó, mô hình tài khoản hợp nhất sẽ không dẫn đến thanh lý sớm. Tương tự như vậy, trong chế độ hợp đồng ký quỹ USDT, chúng tôi vẫn có thể chứng minh rằng kết luận này là đúng.