Logic đằng sau việc nghiền nát ETH, DAI và MKR|Lựa chọn sao nướng

tiêu đề phụ

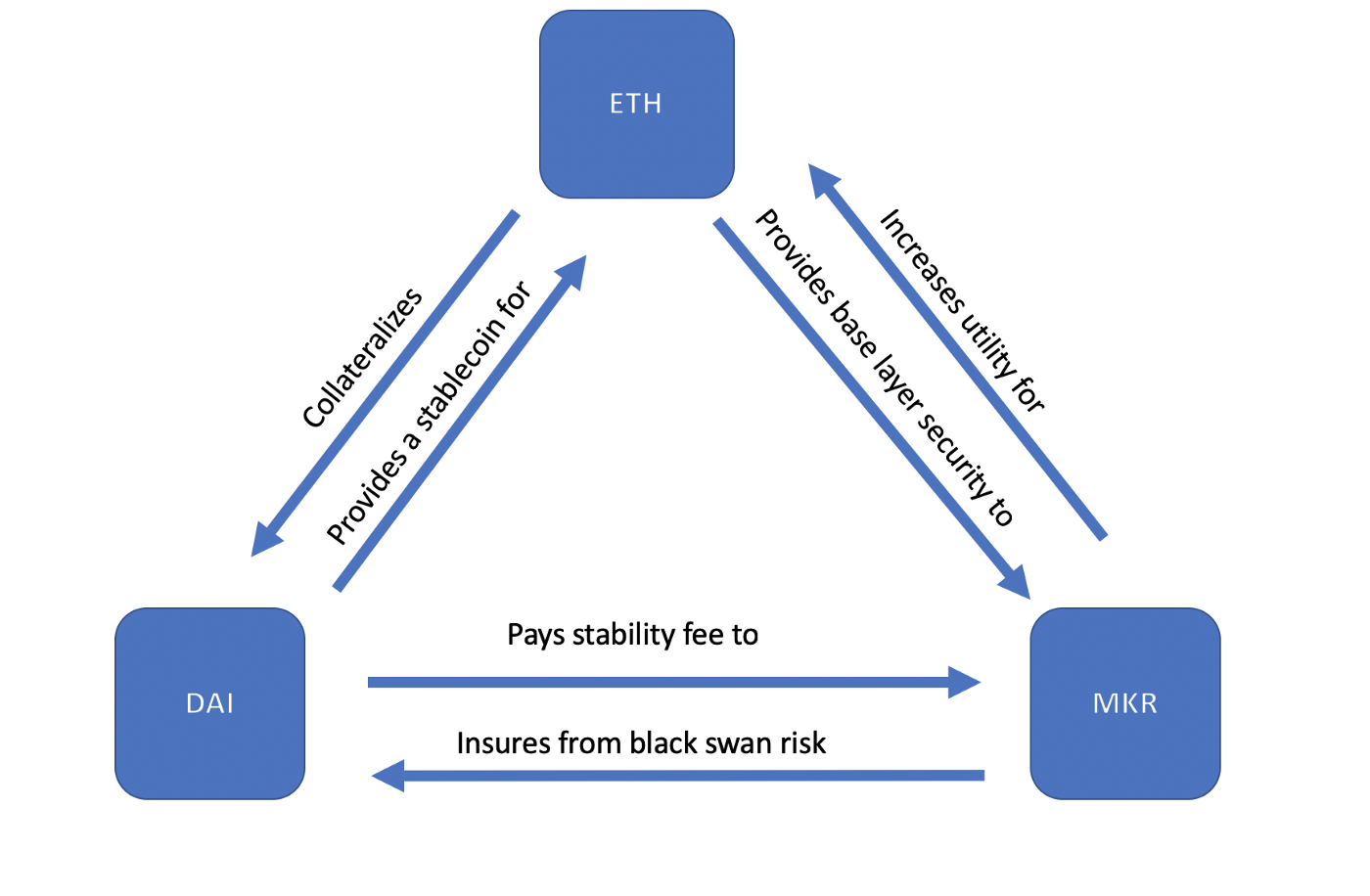

ETH: vàng kỹ thuật số

Nói tóm lại, hiểu được đề xuất giá trị của ETH là một nỗ lực cần phải làm. Giống như Bitcoin, Ethereum đang cạnh tranh để trở thành kho lưu trữ giá trị/vàng kỹ thuật số, mặc dù nhiều người tin rằng ETH chỉ được sử dụng để trả phí gas. Hãy để tôi cho bạn biết những gì tôi nghĩ. Ether là một mặt hàng kỹ thuật số có thể thể hiện nhiều đặc điểm của một loại tiền tệ lý tưởng, vì vậy nó có thể được sử dụng để kiếm tiền, vốn đã có trong DEX (ETH là mã thông báo cơ sở chính), Maker (người tạo CDP tin rằng ETH có giá trị, vì vậy họ cho phép họ trao đổi Một số bằng chứng được thấy ở Augur (trong đó ETH là mã thông báo duy nhất có thể đặt cược).

Khi ETH kiếm tiền trong tương lai, nó chắc chắn sẽ có sự biến động cao. Sự lên xuống của giá bị ảnh hưởng bởi niềm tin của nhà đầu tư, đó là điều không thể tránh khỏi.

tiêu đề phụ

DAI: phương thức thanh toán

Nhiều người trong cộng đồng tiền điện tử nhận ra rằng chúng ta cần các phương thức thanh toán chống kiểm duyệt.

Mặc dù thành công khiêm tốn với tư cách là một phương tiện trao đổi (và trong một số trường hợp hiếm hoi là một đơn vị tài khoản), ETH hiện quá dễ bay hơi để được sử dụng như một phương thức thanh toán phổ quát, vì vậy các stablecoin như DAI rất phù hợp với vai trò này. Mặc dù DAI không phải là vàng kỹ thuật số cũng như không có khả năng chống kiểm duyệt như ETH, nhưng nó đã tạo ra một thị trường ngách cho chính nó và tiếp tục phát triển (hiện có khoảng 75 triệu đô la đang lưu hành).

tiêu đề phụ

Nhà sản xuất: Bảo hiểm

Không giống như DAI, các stablecoin được hỗ trợ bởi fiat như USDC có mô hình ổn định tập trung và rất đơn giản. Tổ chức phát hành giữ USD trong tài khoản ngân hàng của mình và đổi stablecoin lấy 1 USD theo yêu cầu. Nếu USDC giảm xuống 0,1 đô la, không có vấn đề gì, chỉ cần gửi USDC đến CENTER (tổ chức mẹ đứng sau USDC) và họ sẽ mua lại với giá 1 USD. Quá trình này được gọi là truy đòi hoặc khả năng chuyển đổi và được đảm bảo bởi CENTER (và các ngân hàng liên kết của nó).

Một cách khác để xem xét điều này là USDC được hỗ trợ bởi đô la Mỹ. Và vì đồng đô la không phải (và không thể) là một mã thông báo chuỗi khối, nên quá trình này phải được tập trung hóa. Nhưng miễn là tài sản thế chấp không bị hỏng (tại sao? Nó được cất gọn gàng trong ngân hàng), thực sự không có lý do gì để USDC giảm xuống còn 0,1 đô la. Nếu đúng như vậy, các nhà kinh doanh chênh lệch giá sẽ mua USDC giá rẻ và đổi lấy 1 đô la. Rõ ràng là USDC không theo dõi đồng đô la Mỹ miễn là có tài sản thế chấp.

Nhưng nếu nó đột nhiên không tồn tại thì sao? Ví dụ: điều gì sẽ xảy ra nếu Coinbase (một thành viên sáng lập của CENTRE) cho các khoản đầu tư khác vay đô la nhưng thất bại về mặt pháp lý? Nếu Coinbase phá sản thì sao? Điều gì sẽ xảy ra nếu ngân hàng đằng sau Coinbase phá sản? Điều gì sẽ xảy ra nếu một người hoàn toàn không thể sử dụng USDC của họ?

Tôi muốn nhấn mạnh hai rủi ro ở đây. Đầu tiên là nếu Coinbase có đủ tài sản thế chấp, nhưng USDC vẫn giảm. Đây là một rủi ro thị trường phi lý và chúng ta không thể đánh giá thấp sự tồn tại của rủi ro này. Nếu USDC tiếp tục giao dịch ở mức chiết khấu, sẽ có điều gì đó không ổn xảy ra và Coinbase sẽ (hay đúng hơn là nên) đóng cửa USDC và hoàn trả cho mọi người mã thông báo của họ bằng USD. Mặc dù mức giá chênh lệch như vậy rất khó xảy ra, nhưng nó vẫn có thể là do hạn chế về thanh khoản hoặc kiến thức nội bộ về một số hành động pháp lý sắp xảy ra hoặc thậm chí một số lỗ hổng sắp xảy ra. Mặt khác, mặc dù USDC tiếp tục tăng giá là một rủi ro khó xảy ra, nhưng nó cũng cần được chú ý.

Rủi ro thứ hai là rủi ro đối tác/tài sản thế chấp, đó là thời điểm mà đồng đô la không thực sự tồn tại nữa. Nếu không có đủ dự trữ, các nhà đầu tư khó có thể tiếp tục tin tưởng vào cơ chế truy đòi (và do đó, USDC không thể duy trì tỷ giá cố định của nó). Để xoa dịu những lo ngại của nhà đầu tư, Coinbase tiến hành kiểm toán thường xuyên để cung cấp đầy đủ tính minh bạch và chứng minh khả năng thanh toán.

Nhìn chung, USDC giảm thiểu những vấn đề này bằng cách tập trung hóa các hoạt động. Mặt khác, DAI phải đối phó với cả hai rủi ro (rủi ro thị trường phi lý và đối tác/tài sản thế chấp) mà không phải hy sinh tính phi tập trung của nó. Rủi ro thị trường phi lý được chống lại bằng các ưu đãi, nếu DAI giảm xuống 0,1 đô la, chủ sở hữu CDP sẽ mua DAI giá rẻ và trả lại khoản vay chưa thanh toán của họ bằng xu. Nếu DAI tăng trên 1 đô la, người tạo CDP sẽ phát hành thêm DAI và đẩy giá xuống thấp hơn. Về lý thuyết, điều này có thể xảy ra trước khi chênh lệch giá biến mất. Nhưng nếu nó tiếp tục thì sao? Điều gì sẽ xảy ra nếu ai đó khai thác lỗ hổng hoặc tiến hành một cuộc tấn công Soros? Trong những trường hợp này, nếu DAI tiếp tục giao dịch ở mức chiết khấu và điều quan trọng là tài sản thế chấp có đầy đủ, thì việc thanh toán toàn cầu/đóng cửa khẩn cấp sẽ được kích hoạt. Sau đó, 1 DAI có thể được đổi thành tài sản thế chấp trị giá 1 đô la. "Kẻ thao túng thị trường" sẽ mất một số tiền đáng kể và sau đó có thể khởi tạo lại hệ thống MakerDAO (nếu cộng đồng chọn).

Rủi ro của tài sản thế chấp này rất khó giải quyết, đó là điều mà chúng tôi kết thúc với mã thông báo MKR. MKR là mã thông báo quản trị được phát hành trên chuỗi khối Ethereum. Trong trường hợp giá trị tài sản thế chấp giảm đột ngột, mã thông báo MKR được đúc và bán để gây quỹ nhằm bù đắp sự thiếu hụt và tập hợp những người nắm giữ MKR có thể được coi là vừa là thống đốc vừa là công ty bảo hiểm. Để cung cấp bảo hiểm "thảm họa", họ tính phí bảo hiểm (dưới dạng "phí ổn định"). Những "thống đốc" này muốn tối ưu hóa các tham số rủi ro để tối đa hóa lợi nhuận trong khi vẫn duy trì tính toàn vẹn và ổn định của DAI.

Vẫn còn một số tranh luận về mức độ phi tập trung của MKR, với một số ý kiến cho rằng những người nắm giữ MKR là tập trung và những người khác cho rằng cấu trúc khuyến khích là một ngoại lệ.

tiêu đề phụ

Logic đằng sau ETH, DAI, MKR

tiêu đề phụ

Tương lai của DAI: Hàng hóa và Tín dụng

Mô hình trên là khả thi trong ngắn hạn, nhưng chúng ta cũng phải suy đoán về tương lai. Cụ thể, nếu ETH được định vị là "tiền", điều gì sẽ xảy ra với DAI trong trường hợp này?

Đầu tiên, điều quan trọng cần lưu ý là có thể có nhiều phiên bản DAI khác nhau, mỗi phiên bản có thể được neo vào bất kỳ tài sản nào, ổn định hoặc không ổn định. Thật trùng hợp, vì đồng đô la Mỹ hiện là đồng tiền phổ biến và ổn định nhất toàn cầu, nên đồng đô la Mỹ được chọn làm tài sản neo. Theo khuôn khổ này, DAI hiện tại thực sự nên được coi là usdDAI. Tuy nhiên, có thể tạo euroDAI, ¥DAI, s&pDAI, btcDAI và ethDAI, thao tác cũng rất đơn giản, chỉ cần có một giá neo là có thể tạo phiên bản DAI lặp lại.

Đồng đô la Mỹ không phải là không thể sai lầm và ngay cả những loại tiền tệ fiat mạnh nhất cũng có xu hướng sụp đổ theo thời gian. Nếu đồng đô la Mỹ không duy trì được vị thế thống trị với tư cách là đồng tiền dự trữ toàn cầu, thì usdDAI khó có thể tiếp tục thịnh vượng. Nó vẫn có giá trị bằng một đô la, và một đô la có thể không đáng giá như vậy nếu xét theo giá mua thực tế. Hãy nhớ lại rằng mục đích của mã hóa không chỉ là đưa đồng đô la Mỹ vào chuỗi và đồng đô la Mỹ không được coi là ổn định vì nó dễ mất giá theo ý muốn. Sự ra đời của vàng kỹ thuật số là một phản ứng đối với bản chất lạm phát của tiền tệ fiat.Do đó, mặc dù DAI có thể hoạt động tốt ngày nay, nhưng nhiều yếu tố khác cần được xem xét, chẳng hạn như bảo toàn tài sản, lưu trữ giá trị, v.v.

Sau đó, câu hỏi sẽ trở thành "Liệu DAI (bất kỳ biến thể nào) có ý nghĩa trong một thế giới dựa trên tiền điện tử thay vì tiền tệ fiat?" Nếu ETH ổn định và được sử dụng như một đơn vị tài khoản, thì DAI sẽ được sử dụng như thế nào? Nếu DAI dựa trên USD đã lỗi thời, vậy còn các biến thể dựa trên các đồng tiền được chốt khác thì sao?

Kết luận chúng tôi rút ra ở đây là vẫn còn nhiều kịch bản cho DAI, đặc biệt là DAI được neo vào ETH (tức là ethDAI), tương tự như cách usdDAI được neo vào USD. Vì vậy, câu hỏi đặt ra là nếu chúng ta đã có ETH, tại sao chúng ta cần ethDAI? Nếu usdDAI là để xâu chuỗi usd, thì ETH đã có các thuộc tính xâu chuỗi vốn có của tiền điện tử.

Để trả lời câu hỏi này, MakerDAO cần được giới thiệu. Đề xuất giá trị chính của MakerDAO không phải là chuyển tài sản ngoài chuỗi thành mã thông báo (do đó tạo ra một stablecoin), mà hoạt động như một cơ sở tín dụng không được phép, nơi người dùng có thể sử dụng tài sản thế chấp của họ để tạo đòn bẩy (tất nhiên là cho đến khi ra mắt). , sẽ có nhiều lựa chọn hơn). Chúng tôi có hai hình thức tiền khác nhau về cơ bản nhưng hữu ích trong ETH và ethDAI: hàng hóa và tín dụng.

Nguyên mẫu của tiền hàng hóa là vàng, nhưng theo thời gian, chúng ta đã thấy nhiều biến thể khác nhau: bạc, dầu, ngọc trai, bitcoin, ether. Những hàng hóa này có giá trị tiền tệ cao hơn không phải dựa trên giá trị nội tại hoặc tiện ích của chúng (ví dụ: vàng làm đồ trang sức hoặc dây), mà là do chúng thể hiện các đặc điểm lý tưởng của một loại tiền lý tưởng giả định (sự khan hiếm, khả năng thay thế, độ bền, v.v.).

Mặt khác, tín dụng là một dạng giá trị theo chiều thời gian và bằng cách vay một tài sản hiện có, về cơ bản, bạn đang trích xuất giá trị kỳ vọng trong tương lai của nó thành một dạng có thể được sử dụng ngay hôm nay. Nói chung, rất khó để làm cho tiền hàng hóa và tiền tín dụng có thể hoán đổi cho nhau (vì vậy hai hình thức này là khác biệt). Tín dụng là một hình thức giá trị được tạo ra tại chỗ dựa trên nhu cầu. Giả sử rằng tiền hàng hóa có nguồn cung cố định (hoặc đủ khan hiếm), rõ ràng là rất khó để đúc các loại tiền tín dụng khác có mệnh giá bằng hàng hóa. Nếu tôi muốn vay tiền để mua nhà, ngân hàng sẽ khó có thể kiếm được một số vàng hoặc ethereum ngoài luồng. (Mặc dù việc sử dụng các loại tiền tệ fiat như đồng đô la sẽ dễ dàng hơn nhiều, nơi tín dụng do ngân hàng trung ương tạo ra có thể hoán đổi ngay lập tức với phần còn lại của nguồn cung tiền). Do đó, ethDAI, một phiên bản tổng hợp của ETH theo dõi chặt chẽ giá cả, dường như là một giải pháp tốt.

Tầm nhìn của ETH và DAI hơi khác so với sự phát triển hiện tại, nhưng tôi tin rằng đây là con đường phát triển tự nhiên của hệ sinh thái. ETH là vàng kỹ thuật số (cuối cùng là tiền tệ kỹ thuật số để lưu trữ giá trị, phương tiện trao đổi và đơn vị tài khoản). ethDAI là một khoản tín dụng kỹ thuật số sử dụng các tài sản hiện có trong danh mục đầu tư cá nhân (không bao gồm ETH) và MKR là một tổ hợp quản trị/bảo hiểm nhằm duy trì sự ổn định và toàn vẹn của ethDAI.

* Một điều cần lưu ý: người dùng không thế chấp ETH để vay ethDAI, giống như họ không thế chấp USD để vay DAI.

Bởi vì cách duy nhất để phát hành ETH mới là thông qua phần thưởng khối. Tuy nhiên, giống như một thử nghiệm suy nghĩ, có thể hình dung được việc thực hiện MakerDAO ở cấp độ giao thức, cho phép ETH thực được phát hành dưới dạng tài sản thế chấp bị khóa. Tuy nhiên, hệ thống quản trị sẽ phải rất mạnh để áp đặt rủi ro này lên toàn bộ hệ sinh thái Ethereum.

Bài viết này được dịch từ: Scalar Capital, tác giả gốc:Cyrus Younessi