Tiền ổn định theo thuật toán DeFi: Kỷ nguyên mới của tiền ổn định|Lựa chọn sao được rang

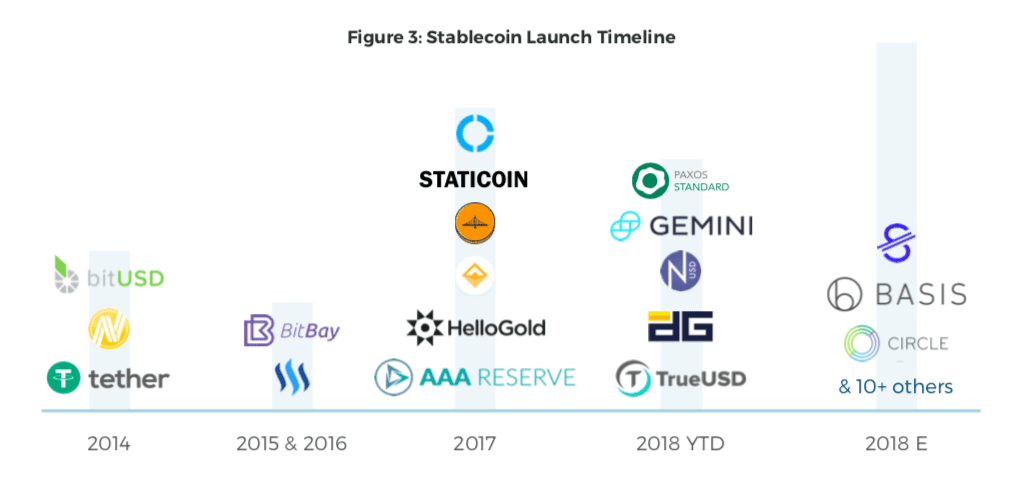

Kể từ năm 2014, stablecoin đã trở nên phổ biến trong giới tiền tệ và cơ chế ngày càng phức tạp, gần đây, nhiều người chơi trong giới tiền tệ đã bắt đầu quan tâm hơn đến stablecoin, đặc biệt là các stablecoin thuật toán nổi lên dưới làn sóng DeFi trong năm nay , và một số cái mới Cách chơi, vì vậy hôm nay chúng ta sẽ nói về stablecoin.

tiêu đề phụ

1. Ampleforth(AMPL)

Đây là stablecoin thuật toán đầu tiên dựa trên khái niệm rebase để cân bằng cung và cầu. Khi giá AMPL vượt quá 1 đô la, giao thức sẽ phân phối/tăng số dư của mọi người để họ có nhiều AMPL hơn, mỗi AMPL hiện có giá trị 1 đô la.

Chúng ta có thể xem ví dụ được đưa ra bởi trang web chính thức:

Alice có 1 AMPL trong ví, trị giá 1 USD. Nhu cầu về AMPL đột ngột tăng lên và giá thị trường của AMPL tăng lên 2 đô la.

Giao thức Ampleforth đã điều chỉnh nguồn cung và giờ Alice có 2 AMPL, mỗi chiếc trị giá 1 đô la. Điều đáng chú ý về Ampleforth là nó không pha loãng, nghĩa là khi Alice thay đổi, Alice sẽ vẫn giữ nguyên tỷ lệ trong tổng nguồn cung của Ampleforth trong ví của mình.

Một khía cạnh quan trọng nổi bật của giao thức Ampleforth là mặc dù có nhiều AMPL được tạo/hủy, nhưng ý nghĩa không pha loãng của giao thức này sẽ giữ quyền sở hữu ban đầu của người dùng mãi mãi. Tuy nhiên, một trong những vấn đề chính với AMPL là nó phá vỡ mọi thứ được tích hợp vào nó. Tại sao? Bởi vì họ sửa đổi việc cung cấp mã thông báo ERC20 theo cách không tuân thủ. Do đó, AMPL không hữu ích lắm trong DeFi nói chung và có thể gây ra nhiều vấn đề khi được sử dụng như bất kỳ thứ gì khác ngoài trò chơi đầu cơ. Ngoài ra, AMPL có một nhóm các nhà đầu tư ban đầu đã mua AMPL với mức định giá thấp hơn nhiều so với dự kiến là 1 đô la, điều đó có nghĩa là bản thân stablecoin là một trò chơi giàu có cho những người chấp nhận sớm. Như chúng ta sẽ thấy, điều này không chỉ có ở Ampleforth.

tiêu đề phụ

2. ESD

ESD cải thiện dựa trên mô hình Ampleforth, mô hình này điều chỉnh nguồn cung bằng cách chỉ đạo những người tham gia thị trường làm những gì họ muốn.

Đồng thời đưa thông tin lên trang web chính thức:

Khi phí bảo hiểm ESD được giao dịch, người "khóa" mã thông báo sẽ nhận được nhiều ESD hơn khi giá ESD vượt quá 1 đô la, điều này rất dễ giải quyết. Đây là điều tạo ra áp lực bán khi chốt đang giao dịch ở mức giá cao.

Khi ESD đang được giao dịch giảm giá, bất kỳ ai mua ESD trên thị trường mở đều có thể khóa ESD của họ để kiếm phiếu thưởng. Phiếu giảm giá chia sẻ ESD mới được đúc trên cơ sở hoạt động. Đây là nguyên nhân gây ra áp lực mua khi các chốt được giao dịch giảm giá, giá ESD càng thấp thì chiết khấu càng cao.

Bây giờ, về nội dung cốt lõi ở đây, ESD vượt trội trong việc thu hút dự án và tạo cộng đồng, vì dự án bắt đầu với "các nhà phát triển ẩn danh", những người đã tự bắt đầu giao thức và tạo cơ chế để "khởi chạy công bằng" (mặc dù, điều này không hoàn toàn chính xác).

Cho đến giai đoạn mở rộng cuối cùng, ESD đã mang lại lợi nhuận hơn 1000% cho các nhà đầu tư và thu hút rất nhiều sự chú ý. Do đó, vốn hóa thị trường đã tăng từ 300 triệu đô la lên 550 triệu đô la chỉ trong vài ngày. Sự tăng trưởng như vậy rõ ràng là không bền vững và kết quả là ESD đang có xu hướng giảm, với vòng xoáy tử thần xuống còn 0,3 đô la. Liệu các nhà đầu tư có cảm thấy tự tin trở lại về mức giá cao hơn hay sẽ có một cơn sốt đầu cơ khác đối với stablecoin.

Cộng đồng ESD cũng không nhàn rỗi, họ hiện đang làm việc trên ESD v2, điểm khác biệt chính là bản thân giao thức sẽ lưu trữ một số loại dự trữ có thể được sử dụng để mua ESD trên thị trường mở nhằm tăng giá. Nếu giá dưới 1 đô la, nó sẽ lên tới 1 đô la. Dự trữ bằng USDC sẽ được xây dựng bởi các máy in ESD bán ESD của USDC khi chúng ở trên mức cố định. Phiên bản thứ hai của trò chơi tiền tệ này rất thú vị và vẫn còn rất nhiều việc phải làm nếu muốn tìm hiểu sâu hơn.

tiêu đề phụ

3.DSD

Ngoài ESD, tôi cũng muốn đề cập đến DSD, vì chúng cung cấp ngữ cảnh cho các đường dẫn khác mà giao thức có thể mất đi sự tin cậy. DSD là một nhánh của ESD, nhưng về cơ bản tăng tốc bằng cách rút ngắn thời gian. Điều này có nghĩa là bất cứ điều gì xảy ra trong ESD sẽ diễn ra nhanh hơn nhiều trong DSD.

Vì DSD đã ở dưới mức cố định trong một thời gian, số lượng phiếu giảm giá chưa thanh toán (có thể được đổi thành DSD thực khi giá vượt quá 1 đô la) sẽ hết hạn sau vài ngày. Trước thời hạn này, những người nắm giữ DSD lớn đã bán để giảm bớt vị thế của họ, khiến giá giảm xuống. Để bảo tồn DSD, một liên minh gồm những người mua đã cùng nhau lấy đĩa của cá voi và ngừng bán phá giá:

Tại sao họ làm điều này? Bởi vì, khi giá giảm xuống dưới 1 đô la, các phiếu giảm giá (trái phiếu nợ) được phát hành để giúp giảm nguồn cung trên thị trường và vì các trái phiếu này hết hạn, nếu giá tiếp tục giảm, thì các phiếu giảm giá này sẽ hết hạn và các phiếu giảm giá sẽ còn lại. mất tiền, điều này sẽ dẫn đến mất niềm tin và rất có thể là một vòng xoáy đi xuống rất tàn bạo.

tiêu đề phụ

4.FRAX

Ứng cử viên mới nhất và mạnh nhất xung quanh khối bởi vì nó cung cấp một thứ mà các đối thủ cạnh tranh khác không có: một số loại cơ sở tài sản thế chấp hỗ trợ nó. Mô hình FRAX tuyên bố là tài sản thế chấp dưới mức, nhưng mô tả chính xác hơn là nó được thế chấp bằng thuật toán thông qua hệ thống hai mã thông báo. Đây là cách nó hoạt động:

Hệ thống bắt đầu với 100% tài sản thế chấp, có nghĩa là để đúc FRAX, cần có 1 USDC cho mỗi FRAX. Tuy nhiên, nếu tỷ lệ này thấp hơn 100%, thì cần phải ký gửi một lượng FXS (FRAX SHARE) tương đương. Hãy suy nghĩ về điều đó, thay vì gửi 1 USDC, bạn có thể gửi 0,9 USDC và FXS trị giá 0,1 đô la. Nó không thực sự được thế chấp dưới mức vì bạn vẫn cần ký gửi ít nhất trị giá 1 đô la, nhưng nó không được thế chấp quá mức.

Bây giờ, theo thời gian, nếu giá của FRAX cao hơn 1 đô la, thì tỷ lệ thế chấp sẽ giảm 0,25% mỗi giờ. Nếu giá của FRAX giảm xuống dưới 1 đô la, tỷ lệ thế chấp sẽ tăng 0,25% mỗi giờ.

Kết quả cuối cùng là hệ thống có thể được chuyển thành tài sản thế chấp 90%, nghĩa là chỉ cần gửi 90% USDC và 10% FXS có thể được tạo.

Tuy nhiên, đó không phải là điều giúp FRAX giữ chốt. Phần quan trọng ở đây là bất kỳ ai mua và nắm giữ FRAX đều có thể đổi lấy USDC và/hoặc FXS trị giá 1 USD. Điều này có nghĩa là các chốt có thể mạnh hơn vì các nhà kinh doanh chênh lệch giá có thể mua FRAX giá rẻ khi giá dưới 1 đô la, sau đó mua lại bằng 1 đô la tài sản thế chấp thực tế. Tương tự như vậy, nếu giá của FRAX vượt quá 1 đô la, bạn có thể kinh doanh chênh lệch giá, đúc 1 bản sao FRAX với giá 1 đô la và bán nó với giá 1,10 đô la (hoặc giá cố định ở trên).

Mặc dù mô hình FRAX thực sự đang đi đúng hướng, nhưng vẫn còn một số vấn đề chính:

Hiện tại, FRAX chỉ hỗ trợ USDC, có nghĩa là ở một số khía cạnh, nó là một gói của USDC. FRAX v2 cố gắng thêm các loại tiền tệ dễ bay hơi bằng cách giới thiệu trái phiếu FRAX.

FRAX không thể được sử dụng một cách hiệu quả để làm đòn bẩy (như MakerDAO hoặc ARCx) vì người gửi tiền không được đảm bảo nhận được số tiền và loại tài sản thế chấp chính xác mà họ đặt cược. Giả sử FRAX nhằm mục đích trở thành đồng tiền trao đổi MoE chính, điều này có thể ổn. Tuy nhiên, giống như các đồng tiền khác, những người hưởng lợi chính của FRAX stablecoin là những người nắm giữ FXS, những người sẽ ngày càng có thể đúc FRAX bằng FXS của họ.

tiêu đề phụ

5. ARCx

Mặc dù ARCx không nhằm mục đích trở thành một stablecoin theo thuật toán, nhưng nó sẽ cố gắng rút ra bài học từ tất cả những điều trên và kết hợp chúng vào một mô hình stablecoin mới có thể tăng năng suất bằng cách phát hành tín dụng cho các loại khác nhau hoặc các loại tài sản thế chấp DeFi mới. Ý tưởng ở đây là, bạn có thể tích hợp chính sách tiền tệ thuật toán vào một công cụ phát hành tín dụng để tạo ra một trường hợp sử dụng mới không?

Không giống như các thuật toán hiện có, đây là một mô hình khác về cơ bản vì nó phục vụ một mục đích hoàn toàn khác, không phải là một trò chơi đầu cơ, mà là một cách để mở khóa thanh khoản cho các tài sản khác nhau. Tương lai là một loạt các stablecoin và những người chiến thắng sẽ không dốc toàn lực.

Trong nghiên cứu của chúng tôi cho đến nay, chúng tôi đã thu hẹp ba đòn bẩy khác nhau để duy trì tỷ lệ cố định và chúng tôi sẽ cố gắng kiểm tra phương pháp này đối với tỷ lệ cố định trong những tuần và tháng tới. Đòn bẩy như sau:

Lãi suất - Chi phí vay/khai thác stablecoin. Tương tự như hầu hết các nền tảng DeFi.

Tỷ lệ tiết kiệm - Tỷ lệ lạm phát/đúc tiền hoàn toàn được chỉ định cho người dùng khóa STABLEx (stablecoin) vào hợp đồng tiết kiệm. Theo một cách nào đó, khi các chốt giao dịch ở mức cao hơn, điều này sẽ trở thành lãi suất âm trả cho người vay hoặc khuyến khích vay trong hệ thống.

Kinh doanh chênh lệch giá hệ thống - Về cơ bản, bản thân giao thức có thể lấy STABLEx ra khỏi nước, sau đó có thể bán cho USDC để xây dựng kho dự trữ riêng. Những khoản dự trữ này sau đó có thể được sử dụng để mua lại STABLEx khi giao dịch giảm giá. Về cơ bản, giao thức là giao dịch với chính những người tham gia hệ thống để giúp duy trì mức giá ngang bằng.

Cho đến nay, các chốt STABLEx được giao dịch ở mức chiết khấu vì ba lý do sau đây, những lý do này đáng được đề cập vì chúng xác nhận các lý thuyết mà tất cả chúng ta đều biết về stablecoin cho đến nay.

Các hợp đồng canh tác năng suất hiện tại cũng yêu cầu các đối tác hạn chế cung cấp nợ. Mua STABLEx từ Uniswap và trở thành LP sẽ không hoạt động. Chúng tôi đã làm điều này với mục đích khuyến khích sự tăng trưởng nguồn cung tự nhiên của STABLEx và để kiểm tra tiền đề cơ bản của việc đúc tiền ổn định bằng tài sản nhàn rỗi. Tuy nhiên, nó ngăn hành vi của "vượn người", có nghĩa là bạn đang chạy thử nghiệm giảm chấn. Khi chúng tôi ra mắt LINKUSD, giá đã đạt đỉnh do người mua ARCx đang canh tác STABLEx.

Việc buộc những người khai thác trở thành LP có thể thúc đẩy tăng trưởng, nhưng dẫn đến vấn đề là khi người dùng giảm xuống dưới tỷ giá hối đoái cố định, động cơ trả nợ của người dùng bị phá vỡ, vì người dùng sẽ mất phần thưởng ARCx và bị "chém", và cũng chỉ mất hết phần thưởng. Các ưu đãi về lợi nhuận của tài sản tổng hợp thường có thể xung đột và các nhà thiết kế giao thức nên tiến hành một cách thận trọng.

Sử dụng đường cong sản phẩm không đổi (chẳng hạn như Uniswap hoặc Balancer) sẽ luôn tạo ra các chốt không ổn định. Chúng tôi đã học được điều này sau khi di chuyển LINKUSD (stablecoin đầu tiên của chúng tôi) từ Balancer sang Curve. Tính ổn định là một chức năng của thuật toán nguồn thanh khoản chính. Điều này đã được nhiều người phát hiện trong vài tuần qua, mong đợi nhiều lượt di chuyển hơn trong những tuần tới.

Mặc dù thật dễ dàng để xem tất cả các stablecoin này mâu thuẫn với nhau, nhưng tôi thực sự tin rằng tất cả chúng có thể và nên cùng tồn tại. Không phải tất cả các stablecoin đều được tạo ra như nhau, cũng như không phải tất cả các stablecoin đều được sử dụng cho cùng một mục đích.

Reference:

https://defiweekly.substack.com/(Kerman Kohli)