Beyond the Tipping Point: Price Hikes Are Just the Prelude, Oil Market Faces "Physical Supply Disruption"

- Core View: The global oil market has passed the "tipping point" for supply disruptions. Even if the Strait of Hormuz resumes traffic, inventory drawdowns caused by transport interruptions will persist for weeks. Market rebalancing cannot be achieved through conventional price adjustments and may ultimately require policy measures to suppress demand.

- Key Factors:

- Daily supply disruptions of 11-13 million barrels will lead to accelerated crude inventory drawdowns, product shortages, or demand destruction.

- The mismatch between refinery run cuts and end-user demand creates a self-reinforcing cycle of "high oil prices - margin compression - destocking - margin recovery - run increases," exacerbating market tightness.

- The critical timeframe is the first week of May, when crude inventories in several Asian countries will be depleted, and Europe will also face shortages, forcing refineries to scramble for spot cargoes at any cost.

- If the Strait closure persists beyond April, the market will face an extreme scenario nearing "physical shortage," where traditional pricing frameworks fail and price caps become meaningless.

- The only way to fill the massive supply gap is through "demand destruction," which may require mandatory policy interventions similar to those during the pandemic era.

- Geopolitically, Iran's Revolutionary Guards have taken military control of the Strait of Hormuz. Conflict is unlikely to ease in the short term, and the situation may deteriorate further.

ชื่อบทความต้นฉบับ: (WCTW) The Oil Market Breaking Point Is Here

ผู้เขียนต้นฉบับ: HFI Research

ผู้แปลต้นฉบับ: Peggy, BlockBeats

หมายเหตุบรรณาธิการ: บทความนี้ชี้ให้เห็นว่าตลาดน้ำมันโลกได้ก้าวข้าม "จุดเปลี่ยนวิกฤต" ไปแล้ว จากนี้ไป ปัญหาไม่ใช่ว่าราคาน้ำมันจะยังคงเพิ่มขึ้นหรือไม่ แต่เป็นการที่ช่องว่างอุปทานในความเป็นจริงจะปรากฏออกมาในรูปแบบใด - ไม่ว่าจะเป็นการลดลงอย่างรวดเร็วของสต็อกน้ำมันดิบ การขาดแคลนผลิตภัณฑ์น้ำมัน หรือการกดดันอุปสงค์ผ่านมาตรการนโยบาย

ตรรกะหลักของบทความนี้ตั้งอยู่บนตัวแปรหนึ่งที่ตลาดประเมินต่ำเกินไป: การไม่ตรงกันของเวลา แม้ว่าช่องแคบ Hormuz จะกลับมาเปิดใช้งานได้ในระยะสั้น ความล่าช้าในการหมุนเวียนของเรือบรรทุกน้ำมันที่เกิดจากการหยุดชะงักของการขนส่งในช่วงต้น จะยังคงกัดกร่อนสต็อกบนบกอย่างต่อเนื่องในอีกหลายสัปดาห์ข้างหน้า ซึ่งหมายความว่าปัญหาด้านอุปทานจะไม่บรรเทาลงทันทีเมื่อ "การเดินเรือกลับสู่ภาวะปกติ" แต่จะสะท้อนให้เห็นอย่างล่าช้าในสต็อกและตลาดสินค้าโภคภัณฑ์

ในบริบทนี้ พฤติกรรมของโรงกลั่นกลายเป็นตัวขยายความสำคัญ การลดกำลังการผลิตของโรงกลั่นในเอเชียและยุโรปไม่ได้หมายความว่าอุปสงค์ปลายทางจะอ่อนแอลงพร้อมกัน แต่จะทำให้สต็อกผลิตภัณฑ์น้ำมันหดตัวก่อน ผลักดันราคาผลิตภัณฑ์น้ำมันให้สูงขึ้น จากนั้นจึงบีบให้โรงกลั่นกลับมาดำเนินการอีกครั้ง สร้างวงจรที่เสริมกำลังตัวเอง: ราคาน้ำมันสูง → กำไรถูกบีบอัด → ลดสต็อก → กำไรฟื้นตัว → เพิ่มกำลังการผลิตอีกครั้ง กลไกนี้ทำให้ตลาดยากที่จะกลับสู่สมดุลผ่านการปรับอุปสงค์และอุปทานตามปกติในระยะสั้น

การประเมินที่น่าตกใจยิ่งกว่าคือ หากช่องแคบยังคงปิดต่อไปหลังจากเดือนเมษายน กรอบการกำหนดราคาน้ำมันแบบดั้งเดิมจะสูญเสียประสิทธิภาพ สิ่งที่ตลาดกำลังเผชิญจะไม่ใช่การเพิ่มขึ้นตามวัฏจักรอีกต่อไป แต่จะเป็นสถานการณ์สุดขั้วที่ใกล้เคียงกับ "การขาดแคลนทางกายภาพ" ในสถานะนี้ ราคาจะไม่ใช่เครื่องมือการปรับตัวที่มีประสิทธิภาพอีกต่อไป และเพดานราคาน้ำมันก็จะสูญเสียความหมาย การที่ตลาดจะกลับมาสู่สมดุลได้จริงๆ ไม่ใช่จากการฟื้นตัวของอุปทาน แต่มาจาก "การกดดันอุปสงค์โดยนโยบาย" คล้ายกับช่วงเวลาการแพร่ระบาดของโรค

ดังนั้น 95 ดอลลาร์สหรัฐฯ ต่อบาร์เรลยังห่างไกลจากเพียงพอที่จะทำให้ตลาดน้ำมันกลับสู่สมดุล ภายใต้เงื่อนไขที่ความขัดแย้งทางภูมิรัฐศาสตร์ยังคงดำเนินต่อไป สิ่งที่ควรให้ความสนใจในอนาคตไม่ใช่ตัวราคาน้ำมันเอง แต่เป็นการเปลี่ยนแปลงของสต็อก สัญญาณนโยบาย และจังหวะการหดตัวของอุปสงค์ที่ถูกบีบ

ต่อไปนี้เป็นเนื้อหาต้นฉบับ:

กรุณาอ่านบทความ "จุดเปลี่ยนวิกฤตของตลาดน้ำมัน"

อ่านที่เกี่ยวข้อง: "ราคาน้ำมันกำลังเข้าใกล้จุดเปลี่ยนวิกฤต จะเกิดอะไรขึ้นในกลางเดือนเมษายน?"

ในรายงานที่เราเผยแพร่เมื่อวันที่ 25 มีนาคม เราได้ระบุสถานการณ์ต่างๆ มากมายและชี้ให้เห็นว่าจุดเปลี่ยนวิกฤตของตลาดน้ำมันจะเกิดขึ้นในกลางเดือนเมษายน และตอนนี้ จุดเปลี่ยนวิกฤตนั้นได้ผ่านพ้นไปแล้ว

จากนี้ไป การหยุดชะงักของอุปทาน 11 ถึง 13 ล้านบาร์เรลต่อวัน จะปรากฏออกมาในหนึ่งในสามรูปแบบต่อไปนี้:

1) สต็อกน้ำมันดิบลดลง;

2) สต็อกผลิตภัณฑ์น้ำมันลดลง;

3) อุปสงค์ถูกทำลาย

หากคุณไม่คุ้นเคยกับกลไกหรือตรรกะด้านโลจิสติกส์ในนี้ ฉันจะอธิบายให้คุณฟัง

สิ่งที่เรียกว่า "จุดเปลี่ยนวิกฤต" ของตลาดน้ำมัน สอดคล้องกับน้ำมันดิบชุดสุดท้ายที่ขนส่งจากอ่าวเปอร์เซียไปยังผู้ใช้ปลายทาง เมื่อเรือบรรทุกน้ำมันเหล่านี้ขนถ่ายสินค้าบนฝั่งเสร็จสิ้น และไม่สามารถขนถ่ายสินค้าต่อไปได้อีก ก็จะเริ่มใช้สต็อกน้ำมันดิบบนบก (สำหรับรายละเอียดเพิ่มเติมเกี่ยวกับการคำนวณสต็อกบนบก โปรดอ้างอิงบทความวิเคราะห์ก่อนหน้านี้)

ปัจจุบัน ขนาดการหยุดดำเนินการของโรงกลั่นทั่วโลกเกินกว่า 5 ล้านบาร์เรลต่อวัน โดยประมาณ 3 ล้านบาร์เรลต่อวันกระจุกตัวอยู่ในภูมิภาคตะวันออกกลาง โรงกลั่นในเอเชียและยุโรปก็กำลังลดอัตราการเดินเครื่องเช่นกัน แต่การลดกำลังการผลิตของโรงกลั่นไม่ได้หมายความว่าอุปสงค์ปลายทางได้ลดลงแล้ว

การลดอัตราการเดินเครื่องของโรงกลั่นจะเร่งการลดลงของสต็อกผลิตภัณฑ์น้ำมัน ซึ่งจะผลักดันราคาผลิตภัณฑ์น้ำมันให้สูงขึ้น กระบวนการนี้จะส่งผลให้อัตรากำไรจากการกลั่นดีขึ้น และกระตุ้นให้โรงกลั่นเพิ่มอัตราการเดินเครื่อง

วงจรนี้จะเล่นซ้ำไปมาในอีกหลายสัปดาห์ข้างหน้า: ราคาน้ำมันดิบเพิ่มขึ้น → อัตรากำไรจากการกลั่นถูกบีบอัด → อุปทานผลิตภัณฑ์น้ำมันลดลง → สต็อกผลิตภัณฑ์น้ำมันลดลง → อัตรากำไรจากการกลั่นฟื้นตัว → อัตราการเดินเครื่องเพิ่มขึ้น → ราคาน้ำมันดิบเพิ่มขึ้นอีก

ในตลาดสินค้าโภคภัณฑ์ "เกม" นี้จะเกิดขึ้นระหว่างผู้ค้าที่ถือครองสต็อกกับโรงกลั่นที่ไม่มีสต็อก แน่นอนว่าสถานการณ์นี้สามารถดำเนินต่อไปได้เพียงจนกว่าสต็อกน้ำมันดิบบนบกจะหมดลง และเวลานั้นก็ไม่ไกลเกินเอื้อมแล้ว

ภายในสัปดาห์แรกของเดือนพฤษภาคม ประเทศในเอเชียที่ยังมีสต็อกน้ำมันดิบเหลืออยู่จริงๆ จะเหลือเพียงญี่ปุ่นและจีน ประเทศอื่นๆ จะต้องแย่งชิงน้ำมันดิบในตลาด หากช่องแคบ Hormuz ยังคงปิดอยู่ในเวลานั้น คุณจะเห็นโรงกลั่นพยายามหาน้ำมันดิบที่ต้องการด้วยค่าใช้จ่ายใดๆ ก็ตาม เพราะทางเลือกอื่นคือการหยุดดำเนินการ

สำหรับยุโรป การขาดแคลนน้ำมันดิบก็จะปรากฏในหน้าต่างเวลาเดียวกัน ในเวลานั้น การส่งออกน้ำมันดิบของสหรัฐฯ จะใกล้ถึง 5.5 ล้านบาร์เรลต่อวัน สต็อกน้ำมันดิบของประเทศ OECD จะลดลงถึงระดับต่ำสุดที่จำเป็นสำหรับการดำเนินงาน โดยสต็อกที่เหลือส่วนใหญ่จะกระจุกตัวอยู่ในสหรัฐอเมริกา

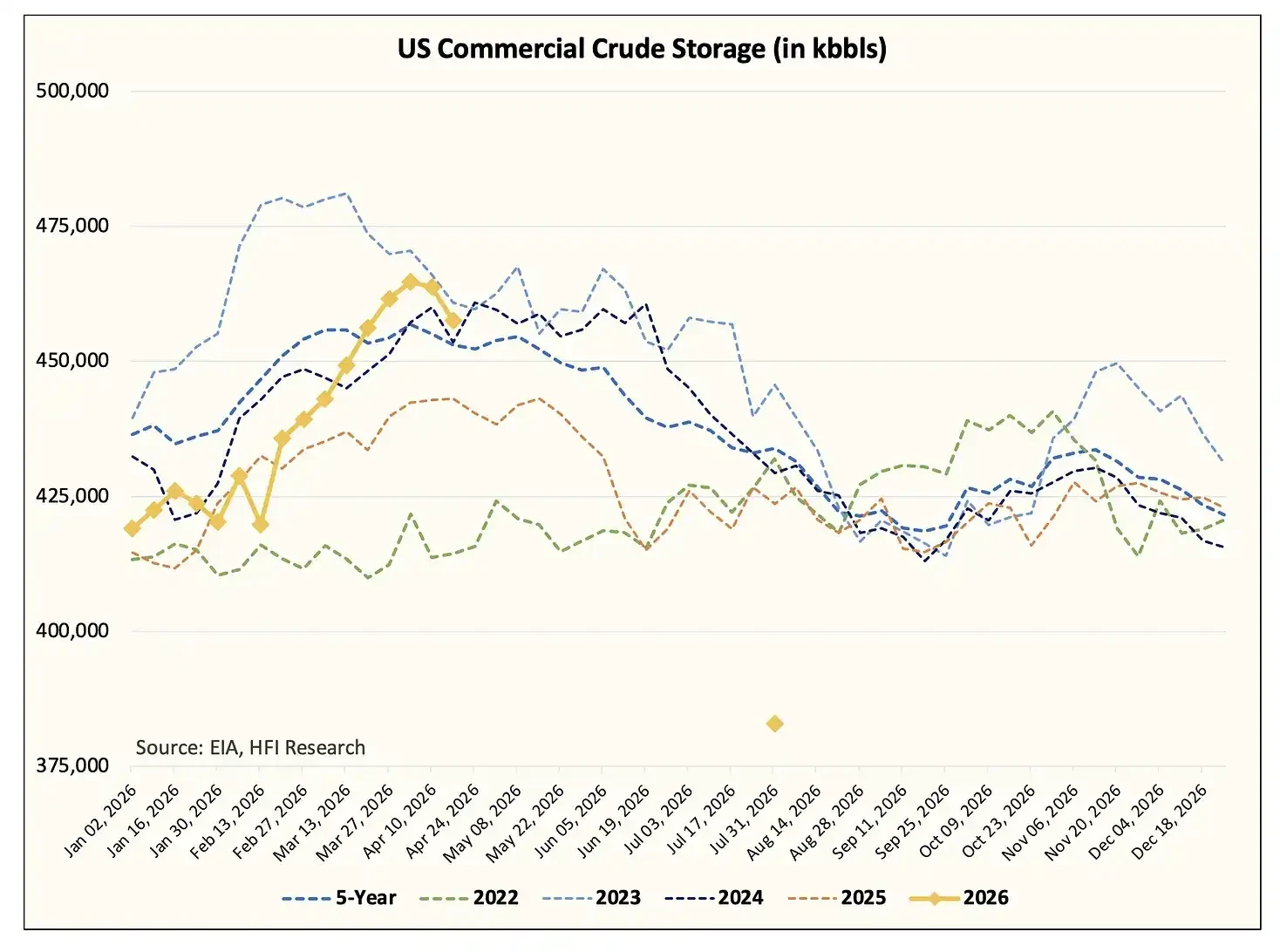

เราคาดว่าภายในสิ้นเดือนกรกฎาคม สต็อกน้ำมันดิบเชิงพาณิชย์ของสหรัฐฯ จะลดลงเหลือต่ำกว่า 400 ล้านบาร์เรล และเข้าใกล้ระดับต่ำสุดในการดำเนินงาน (ประมาณ 370 ถึง 380 ล้านบาร์เรล) การประมาณการนี้ยังรวมถึงการปล่อยสต็อกน้ำมันเชิงกลยุทธ์ (SPR) ประมาณ 139 ล้านบาร์เรลด้วย

ในอนาคตอันใกล้นี้ รัฐบาล Donald Trump มีแนวโน้มสูงที่จะต้องกำหนดข้อจำกัดทั้งการส่งออกน้ำมันดิบและผลิตภัณฑ์น้ำมัน เราตัดสินว่ารัฐบาล Trump มีแนวโน้มสูงที่จะจำกัดการส่งออกผลิตภัณฑ์น้ำมันก่อน หากเนื่องจากอัตรากำไรถูกบีบอัด โรงกลั่นสหรัฐฯ เริ่มลดอัตราการเดินเครื่อง การจำกัดการส่งออกน้ำมันดิบอาจตามมาในภายหลัง ซึ่งจะเป็นสถานการณ์ที่เลวร้ายอย่างยิ่งสำหรับผู้ผลิตน้ำมัน shale ของสหรัฐฯ และผู้ผลิตน้ำมันแคนาดา (เราจะขยายความในการวิเคราะห์ต่อไป)

สิ่งสำคัญที่ต้องเน้นคือ การเปลี่ยนแปลงทั้งหมดข้างต้นจะเกิดขึ้น ไม่ว่าช่องแคบ Hormuz จะเปิดใหม่หรือไม่ก็ตาม แม้ว่าสหรัฐอเมริกาและอิหร่านจะบรรลุข้อตกลงและเปิดช่องแคบ Hormuz โดยไม่มีเงื่อนไข การลดลงของสต็อกน้ำมันดิบบนบกก็ยังคงหลีกเลี่ยงไม่ได้

อธิบายตรรกะอีกครั้ง

สมมติว่าภายในวันอังคารนี้ การหยุดยิงสิ้นสุดลงและบรรลุข้อตกลงสันติภาพระยะยาว

ปัจจุบัน สต็อกลอยตัวในเรือบรรทุกน้ำมันในทะเลมีประมาณ 160 ล้านบาร์เรล น้ำมันดิบเหล่านี้จะเริ่มขนถ่ายอย่างรวดเร็ว แต่เรือบรรทุกน้ำมันเหล่านี้ต้องใช้เวลา 30 ถึง 40 วันในการขนส่งและขนถ่ายสินค้าให้เสร็จสิ้น หลังจากนั้นต้องใช้เวลาประมาณ 20 วันเพิ่มเติมในการเดินทางกลับ

ในขณะเดียวกัน มีเรือบรรทุกน้ำมันขนาดใหญ่พิเศษ (VLCC) ประมาณ 70 ลำกำลังเดินทางไปยังสหรัฐอเมริกาเพื่อบรรทุกน้ำมันดิบและขนส่งไปยังเอเชีย วงจรการบรรทุกของเรือเหล่านี้ใช้เวลาประมาณ 6 ถึง 8 สัปดาห์ การขนส่งไปยังเอเชียใช้เวลา 45 ถึง 50 วัน และต้องใช้เวลาอีก 20 ถึง 25 วันในการขนถ่ายสินค้าและเดินทางกลับผ่านช่องแคบ Hormuz อีกครั้ง กล่าวอีกนัยหนึ่ง กองเรือนี้จะไม่สามารถสร้างกำลังการขนส่งที่ไหลกลับได้อย่างมีประสิทธิภาพเป็นเวลาอย่างน้อย 3 เดือนข้างหน้า

หากต้องการบรรเทาการสะสมของสต็อกบนบกในภูมิภาคตะวันออกกลางในปัจจุบัน จำเป็นต้องมี VLCC อย่างน้อย 100 ลำเข้าร่วมในการขนส่ง ปัจจุบันสต็อกบนบกมีประมาณ 600 ล้านบาร์เรล และเพื่อให้ประเทศผู้ผลิตสามารถกลับมาผลิตได้ สต็อกต้องลดลงอย่างน้อยประมาณ 200 ล้านบาร์เรล แต่จากกำลังการขนส่งที่มีอยู่ ทางกายภาพแล้วสิ่งนี้เป็นไปได้อย่างเร็วที่สุดก็คือปลายเดือนมิถุนายน

หลังจากที่สต็อกน้ำมันดิบบนบกค่อยๆ ถูกปล่อยออกมาแล้ว ยังจำเป็นต้องมีกระแสการไหลของเรือบรรทุกน้ำมันที่มั่นคงผ่านช่องแคบ Hormuz ไปยังจุดขนส่ง ณ ขั้นตอนนั้น ประเทศผู้ผลิตเช่นซาอุดีอาระเบีย สหรัฐอาหรับเอมิเรตส์ คูเวต กาตาร์ อิรัก และบาห์เรน จึงจะสามารถกลับมาผลิตได้อย่างค่อยเป็นค่อยไป และกระบวนการนี้ยังต้องใช้เวลาอีกหลายสัปดาห์ ซึ่งแทบจะหมายความว่าการขาดแคลนอุปทานจะยังคงมีอยู่

ตามการประมาณการของเราในรายงาน "จุดเปลี่ยนวิกฤต" วันที่ 25 มีนาคม การสูญเสียสต็อกสะสมเนื่องจากช่องแคบปิดอยู่แล้วถึงประมาณ 1 พันล้านบาร์เรล ภายในสิ้นเดือนเมษายนจะขยายเป็น 1.2 พันล้านบาร์เรล สิ้นเดือนพฤษภาคม 1.59 พันล้านบาร์เรล และสิ้นเดือนมิถุนายนจะเข้าใกล้ 1.98 พันล้านบาร์เรล

ไม่มีน้ำมันดิบเชิงพาณิชย์เพียงพอในตลาดที่จะเติมเต็มช่องว่างอุปทานขนาดนี้ ดังนั้น วิธีเดียวที่จะปรับสมดุลและหลีกเลี่ยงความไม่สมดุลของระบบคือ "การทำลายอุปสงค์"

นี่ไม่ใช่ปัญหาการตัดสิน แต่เป็นปัญหาคณิตศาสตร์ง่ายๆ

ปัญหาทางภูมิรัฐศาสตร์

ฉันไม่ชอบภูมิรัฐศาสตร์เลย - มันเต็มไปด้วยความไม่แน่นอน ไม่มีขอบเขตความปลอดภัย เต็มไปด้วยพื้นที่สีเทา และมีเส้นแบ่งขาวดำที่ชัดเจนน้อยมาก แต่ในประเด็นความขัดแย้งกับอิหร่าน สถานการณ์ดูเหมือนจะมุ่งไปสู่สุดขั้วแบบ "ไม่ทางใดก็ทางหนึ่ง"

เพื่อนของฉัน PauloMacro แนะนำให้ฉันอ่านงานวิจัยของศาสตราจารย์ Robert Pape เมื่อเร็วๆ นี้ เขาเป็นผู้เขียนหนังสือ "Escalation Trap" ฉันได้อ่านมุมมองที่เกี่ยวข้องของเขาอย่างเป็นระบบในช่วงสองเดือนที่ผ่านมา เขาเพิ่งเผยแพร่บทความหนึ่งชื่อ "Why the Ceasefire Keeps Failing" ซึ่งน่าอ่าน

จากการสังเกตส่วนตัวของฉัน ทุกสิ่งที่เกิดขึ้นในสุดสัปดาห์นี้ ดูเหมือนจะออกมาจากฉากหนังสยองขวัญโดยตรง

ตั้งแต่ความขัดแย้งปะทุขึ้นในปลายเดือนกุมภาพันธ์ ทางเลือกของเรือบรรทุกน้ำมันส่วนใหญ่คือการอยู่กับที่และรอคอย ก่อนหน้านี้มีคำกล่าวในตลาดว่าสาเหตุที่ช่องแคบ Hormuz ปิดลงเป็นเพราะการประกันภัยสูญเสียประสิทธิภาพ ฉันเห็นด้วยกับการประเมินนี้ในช่วงเริ่มต้นของความขัดแย้ง แต่เมื่อสถานการณ์พัฒนาขึ้น โดยเฉพาะทุกสิ่งที่เกิดขึ้นในสุดสัปดาห์นี้ ฉันรู้สึกตกใจมาก

กองกำลังพิทักษ์ปฏิวัติอิสลามอิหร่าน (IRGC) ได้ปิดกั้นโดยใช้กำลังข่มขู่ โดยขู่ว่าจะยิงใส่เรือบรรทุกน้ำมันโดยตรง เราเห็นสิ่งนี้ได้ชัดเจนจากกิจกรรมของเรือบรรทุกน้ำมัน นับตั้งแต่เราเริ่มติดตามการเคลื่อนไหวของเรือบรรทุกน้ำมัน นี่เป็นครั้งแรกที่เราเห็นเรือบรรทุกน้ำมันจำนวนมากหันหลังกลับพร้อมกันขนาดนี้ ในอดีตอาจมีเรือบรรทุกน้ำมันหนึ่งหรือสองลำเปลี่ยนเส้นทางเป็นครั้งคราว แต่ไม่เคยเกิดขึ้นในระดับขนาดเช่นนี้เหมือนในสุดสัปดาห์นี้

ในมุมมองของฉัน สิ่งนี้ส่งสัญญาณสองประการ: ประการแรก IRGC ได้ควบคุมช่องแคบ Hormuz อย่างแน่นหนาแล้ว ประการที่สอง ความขัดแย้งนี้มีแนวโน้มที่จะแย่ลงก่อนที่จะดีขึ้น จากเงื่อนไขที่ IRGC และอิหร่านเสนอ สหรัฐอเมริกาแทบจะเป็นไปไม่ได้ที่จะยอมรับ ดังนั้นพื้นที่สำหรับการเจรจาในความเป็นจริงจึงมีจำกัดอย่างยิ่ง หากต้องการแก้ไขปัญหานี้ตั้งแต่รากฐาน อาจต้อง "แก้ไขให้จริงจัง" - คุณควรเข้าใจในสิ่งที่ฉันกำลังบอกเป็นนัย ฉันกังวลว่าสถานการณ์ที่เลวร้ายที่สุดยังมาไม่ถึง และฉันพูดสิ่งนี้โดยไม่ต้องการทำให้ตื่นตระหนก

สถานการณ์ต่างๆ ของตลาดน้ำมัน

ในบทความก่อนหน้าที่พูดถึง "จุดเปลี่ยนวิกฤต" ของตลาดน้ำมัน เราเคยชี้ให้เห็นว่าหากช่องแคบ Hormuz สามารถกลับมาเปิดใช้งานได้ก่อนสิ้นเดือนเมษายน ราคาน้ำมัน Brent จะ "ลดลง" มาอยู่ที่ 110 ดอลลาร์สหรัฐฯ ต่อบาร์เรล และวันนี้มันซื้อขายที่ 95 ดอลลาร์สหรัฐฯ

แต่ดังที่ฉันได้อธิบายไปแล้วข้างต้น ตลาดน้ำมันได้ก้าวข้ามจุดเปลี่ยนวิกฤตไปแล้ว การลดลงของสต็อกขนาดใหญ่ในลำดับต่อไปจะทำให้ตลาดตื่นตัวอย่างสมบูรณ์ ฉันสงสัยว่าเมื่อผู้เข้าร่วมตลาดการเงินได้เห็นการขาดแคลนน้ำมันดิบในความเป็นจริงเกิดขึ้นด้วยตาของตนเอง พวกเขาจึงจะตระหนักว่าการหยุดชะงักของอุปทานครั้งนี้ไม่ใช่ภาพลวงตา ก่อนหน