ve โทเค็นโมเดล "ถอยห่าง": ทำไมสามโปรโตคอลจึงละทิ้งไพ่ตายที่เคยเป็น?

- มุมมองหลัก: ในช่วงปีที่ผ่านมา โปรโตคอล DeFi สามรายการคือ Pendle, PancakeSwap และ Balancer ได้ละทิ้งโมเดลโทเค็น ve ตามลำดับ ซึ่งเผยให้เห็นข้อบกพร่องเชิงโครงสร้างของโมเดลนี้ในด้านการจัดสรรแรงจูงใจ การยึดครองการกำกับดูแล และประสิทธิภาพของทุน แสดงให้เห็นว่าโมเดลนี้ไม่ใช่สากล และมีประสิทธิภาพได้ก็ต่อเมื่อมีความต้องการจัดสรรสภาพคล่องที่แท้จริงและต่อเนื่องเท่านั้น

- องค์ประกอบสำคัญ:

- อัตราการมีส่วนร่วมของ vePENDLE ของ Pendle มีเพียง 20% และมากกว่า 60% ของพูลที่ได้รับ emission อยู่ในสถานะขาดทุน พูลที่ทำกำไรเพียงไม่กี่แห่งอุดหนุนพูลที่ขาดทุนส่วนใหญ่ และสิทธิ์ในการโหวตกระจุกตัวสูง

- โมเดล veCAKE ของ PancakeSwap ถูกยึดครองโดยตลาดการติดสินบน โดยมี emission มากกว่า 40% ไหลไปยังพูลที่มีส่วนในการเผาไหม้ไม่ถึง 2% แอกริเกเตอร์ดูดซับมูลค่าแต่ไม่ได้นำมาซึ่งสภาพคล่องที่สอดคล้องกัน

- Balancer เผชิญกับปัญหาซับซ้อนของการยึดครองการกำกับดูแล (ผู้ถือครองขนาดใหญ่ควบคุม emission) ช่องโหว่ด้านความปลอดภัย (สูญเสีย 128 ล้านดอลลาร์) และการล้มละลายทางเศรษฐกิจ ส่งผลให้โมเดล veBAL ของมันล้มเหลว

- การวิเคราะห์ของ Cube Exchange ชี้ให้เห็นถึงสามเงื่อนไขเบื้องต้นที่ทำให้โมเดล ve ล้มเหลว: emission ต้องรักษามูลค่า การล็อคต้องเป็นของจริง และโปรโตคอลต้องมีปัญหาการจัดสรรซ้ำที่แท้จริง โดยสองเงื่อนไขหลังเป็นกุญแจสำคัญที่ทำให้โปรโตคอลข้างต้นล้มเหลว

- เครื่องมือล็อคสภาพคล่อง (เช่น Convex, Magpie) แก้ไขปัญหาประสิทธิภาพของทุนได้ แต่กลับนำไปสู่การรวมศูนย์การกำกับดูแล ก่อให้เกิดความขัดแย้งเชิงโครงสร้างแบบ "ล็อค-ห่อหุ้ม-ยึดครอง"

- โมเดล veCRV ของ Curve ยังคงทำงานได้สำเร็จ เนื่องจากครอบครองแกนกลางของสภาพคล่องสเตเบิลคอยน์ และมีความต้องการติดสินบน emission ที่แท้จริงจากโปรโตคอลภายนอก (เช่น ผู้ออกสเตเบิลคอยน์)

- ทางเลือกใหม่ๆ กำลังปรากฏขึ้น เช่น Pendle หันไปใช้ sPENDLE ที่ขับเคลื่อนด้วยอัลกอริทึมและการซื้อคืน PancakeSwap หันไปใช้การเผาไหม้และการสเตกโดยตรง และ Balancer หันไปใช้ zero emission และการจัดการคลัง DAO

ผู้เขียนต้นฉบับ: Pink Brains

เรียบเรียงต้นฉบับ: AididiaoJP, Foresight News

ในช่วง 12 เดือนที่ผ่านมา โปรโตคอล DeFi ขนาดใหญ่สามแห่งได้ละทิ้งโมเดลโทเค็น ve ตามลำดับ

จุดเริ่มต้นของ Pendle, PancakeSwap และ Balancer นั้นแตกต่างกัน แต่ข้อสรุปที่ได้กลับสอดคล้องกันอย่างมาก

โมเดลโทเค็น ve เคยถูกมองว่าเป็นโซลูชันขั้นสุดท้ายของโทเคนอมิกส์ DeFi ผู้ใช้ล็อกโทเค็นเพื่อรับสิทธิ์ในการกำกับดูแล สร้างรายได้จากค่าธรรมเนียม และสร้างแรงจูงใจระยะยาวที่สอดคล้องกัน โดยไม่ต้องอาศัยการกำกับดูแลจากส่วนกลาง Curve ได้พิสูจน์แล้วว่าโมเดลนี้ใช้งานได้จริง และระหว่างปี 2021 ถึง 2024 มีโปรโตคอลหลายสิบแห่งนำโมเดลนี้ไปใช้

แต่สถานการณ์นี้ได้เปลี่ยนแปลงไปแล้ว

ภายในหนึ่งปีในปี 2025 โปรโตคอลสามแห่งที่มีมูลค่าล็อคทั้งหมด (TVL) หลายพันล้านดอลลาร์ได้ตัดสินใจว่ากลไกนี้มีข้อเสียมากกว่าข้อดี สาเหตุไม่ใช่เพราะทฤษฎีผิดพลาด แต่เป็นการล้มเหลวในการปฏิบัติ: อัตราการมีส่วนร่วมต่ำ สิทธิ์ในการกำกับดูแลถูกยึดครอง การปล่อยโทเค็นไหลไปสู่พูลที่ไม่สร้างผลกำไร และราคาโทเค็นร่วงลงในขณะที่ปริมาณการใช้เพิ่มขึ้น

หมายเหตุ: โมเดลโทเค็น ve (Vote-escrow Tokenomics) หรือเศรษฐศาสตร์โทเค็นแบบล็อกเพื่อลงคะแนนเสียง เป็นหนึ่งในโมเดลโทเคนอมิกส์ที่เป็นตัวแทนมากที่สุดในแวดวง DeFi ซึ่งถูกเสนอและนำไปใช้สำเร็จเป็นครั้งแรกโดย Curve Finance ในปี 2020 โมเดลนี้สร้างแรงจูงใจที่สอดคล้องกันอย่างลึกซึ้งระหว่างผู้ใช้ ผู้ให้สภาพคล่อง (LP) และโปรโตคอล ผ่านการบังคับล็อกโทเค็นกำกับดูแลเป็นระยะเวลานาน กล่าวง่ายๆ คือ ผู้ใช้ล็อกโทเค็นของโปรโตคอลเป็นระยะเวลาหนึ่ง (โดยปกติสูงสุด 4 ปี) เพื่อแลกกับ veToken ซึ่งให้สิทธิ์ในการลงคะแนนเสียงกำหนดการกระจายโทเค็นใหม่ เพลิดเพลินกับผลตอบแทนที่สูงขึ้น และรับส่วนแบ่งรายได้จากโปรโตคอล โดยมีวัตถุประสงค์เพื่อสร้างพันธะระยะยาวกับโปรโตคอลและลดการขายทิ้ง

Pendle: จาก vePENDLE สู่ sPENDLE

ปัญหาที่พบ

ทีม Pendle เปิดเผยว่า แม้รายได้จะเติบโตขึ้น 60 เท่าในระยะเวลา 2 ปี แต่ vePENDLE มีอัตราการมีส่วนร่วมต่ำที่สุดในบรรดาโมเดล veToken ทั้งหมด โดยมีเพียง 20% ของอุปทาน PENDLE ที่ถูกล็อก

กลไกที่เดิมมีไว้เพื่อสร้างแรงจูงใจที่สอดคล้องกัน กลับกันโดยกีดกันผู้ถือครอง 80% ที่เหลือ สิ่งที่ชี้ขาดยิ่งกว่าคือข้อมูลแยกตามพูลแต่ละแห่ง: พูลมากกว่า 60% ที่ได้รับโทเค็นจากการปล่อย (emission) อยู่ในสถานะขาดทุน

พูลที่มีประสิทธิภาพสูงเพียงไม่กี่แห่งกำลังอุดหนุนพูลส่วนใหญ่ที่ทำลายมูลค่า สิทธิ์ในการลงคะแนนเสียงกระจุกตัวสูง นำไปสู่การที่โทเค็นจากการปล่อยไหลไปยังตำแหน่งที่ผู้ถือครองรายใหญ่ถืออยู่ (มักจะเป็น wrappers) ก่อนที่จะถูกกระจายไปยังผู้ใช้ปลายทาง

แหล่งที่มา: https://x.com/pendle_fi/status/2013431342546157825?s=20

เพื่อเปรียบเทียบ อัตราการล็อก veCRV ของ Curve อยู่ที่ประมาณ 50% ขึ้นไป อัตราการล็อก veAERO ของ Aerodrome อยู่ที่ประมาณ 44% โดยมีระยะเวลาล็อกเฉลี่ยประมาณ 3.7 ปี ซึ่ง 20% ของ Pendle นั้นต่ำอย่างเห็นได้ชัด ในตลาดผลตอบแทน แรงจูงใจในการล็อกเมื่อเทียบกับต้นทุนโอกาสของเงินทุนนั้นไม่น่าสนใจ ในขณะที่ Aerodrome ได้แจกจ่ายมากกว่า 440 ล้านดอลลาร์ให้กับผู้ลงคะแนนเสียง veAERO ภายในเดือนมีนาคม

ทางเลือกแทน: sPENDLE

- ระยะเวลาถอน 14 วัน หรือจ่ายค่าธรรมเนียม 5% เพื่อถอนทันที

- การปล่อยโทเค็นขับเคลื่อนด้วยอัลกอริทึม ลดลงประมาณ 30%

- รางวัลแบบพาสซีฟ ลงคะแนนเสียงเฉพาะในประเด็น PPP ที่สำคัญเท่านั้น

- สามารถโอนได้ สามารถประกอบได้ (composable) และสามารถนำไปรีสเตกได้

- 80% ของรายได้ใช้สำหรับซื้อคืน PENDLE

sPENDLE เป็นโทเค็นสเตกกิ้งสภาพคล่อง (liquid staking token) ที่ตรึงค่า 1:1 กับ PENDLE รางวัลมาจากการซื้อคืนที่ได้รับเงินสนับสนุนจากรายได้ แทนที่จะมาจากการปล่อยโทเค็นแบบทำให้เกิดเงินเฟ้อ

โมเดลอัลกอริทึมลดการปล่อยโทเค็นลงประมาณ 30% ในขณะที่เปลี่ยนทิศทางทรัพยากรไปยังพูลที่สร้างผลกำไร

ผู้ถือ vePENDLE ที่มีอยู่ได้รับตัวคูณความภักดี (สูงสุด 4 เท่า ซึ่งจะลดลงในช่วง 2 ปีนับจากสแนปชอต 29 มกราคม)

ที่อยู่หนึ่งที่เชื่อมโยงกับ Arca สะสม PENDLE มูลค่ามากกว่า 8.3 ล้านดอลลาร์ภายในหกวัน

แต่ไม่ใช่ทุกคนที่เห็นด้วยกับข้อตัดสินใจนี้ Michael Egorov ผู้ก่อตั้ง Curve เชื่อว่าโมเดลโทเค็น ve เป็นกลไกที่ทรงพลังอย่างยิ่งสำหรับการสร้างแรงจูงใจที่สอดคล้องกันใน DeFi

PancakeSwap: จาก veCAKE สู่โทเคนอมิกส์ 3.0 (การเผา + สเตกกิ้งโดยตรง)

ปัญหาที่พบ

veCAKE ของ PancakeSwap เป็นตัวอย่างคลาสสิกของการจัดสรรผิดพลาดที่ขับเคลื่อนโดยการติดสินบน (bribery) ระบบลงคะแนนเสียงแบบวัดน้ำหนัก (gauge voting) ถูกยึดครองโดยแอกริเกเตอร์สไตล์ Convex โดยเฉพาะ Magpie Finance ซึ่งดูดโทเค็นจากการปล่อยออกไปโดยแทบไม่นำสภาพคล่องที่แท้จริงมาสู่ PancakeSwap เลย

ข้อมูลก่อนปิดระบบแสดงให้เห็นว่า: พูลที่ได้รับโทเค็นจากการปล่อยรวมมากกว่า 40% มีส่วนทำให้เกิดการเผา CAKE น้อยกว่า 2% โมเดล ve สร้างตลาดการติดสินบนขึ้น โดยที่แอกริเกเตอร์สกัดมูลค่าออกไป ในขณะที่พูลที่สร้างค่าธรรมเนียมจริงๆ กลับได้รับแรงจูงใจไม่เพียงพอ

แหล่งที่มา: https://forum.pancakeswap.finance/t/cake-tokenomics-proposal-3-0-true-ownership-simplified-governance-and-sustainable-growth/1237

อย่างไรก็ตาม การปิดระบบครั้งนี้ถูกจัดวางมาอย่างดี Michael Egorov เรียกสิ่งนี้ว่า "การโจมตีกำกับดูแลแบบตำราเรียน" โดยเชื่อว่าบุคคลภายใน CAKE ลบล้างสิทธิ์กำกับดูแลของผู้ถือ veCAKE ที่มีอยู่ และอาจบังคับปลดล็อกโทเค็นของตนเองหลังการลงคะแนนเสียง

Cakepie DAO ซึ่งเป็นหนึ่งในผู้ถือ CAKE รายใหญ่ที่สุด ได้ตั้งคำถามเกี่ยวกับความผิดปกติในการลงคะแนนเสียง PancakeSwap เสนอค่าชดเชย CAKE สูงถึง 1.5 ล้านดอลลาร์ให้กับผู้ใช้ Cakepie

ทางเลือกแทน

- ใช้รายได้ค่าธรรมเนียม 100% สำหรับการเผา CAKE

- การปล่อยโทเค็นจัดการโดยทีมโดยตรง

- 1 CAKE = 1 คะแนนเสียง (กำกับดูแลแบบง่าย)

- ประมาณ 22,500 CAKE/วัน เป้าหมายลดลงเหลือ 14,500

- รายได้ค่าธรรมเนียม 100% ใช้สำหรับการเผา CAKE ไม่มีการแบ่งปันรายได้

- เป้าหมาย: อัตราเงินฝืดรายปี 4% ลดอุปทานทั้งหมดลง 20% ภายในปี 2030

ตำแหน่ง CAKE/veCAKE ที่ล็อกไว้ทั้งหมดสามารถปลดล็อกได้โดยไม่มีบทลงโทษภายในหน้าต่างการแลกเปลี่ยน 6 เดือนแบบ 1:1 การแบ่งปันรายได้ถูกเปลี่ยนทิศทางไปสู่การเผาโทเค็น อัตราการเผาในพูลสำคัญเพิ่มขึ้นจาก 10% เป็น 15% PancakeSwap Infinity เปิดตัวพร้อมกับสถาปัตยกรรมพูลที่ออกแบบใหม่

ผลลัพธ์หลังการเปลี่ยนแปลง

- อุปทานสุทธิลดลง 8.19% ในปี 2025

- เงินฝืดต่อเนื่องเป็นเวลา 29 เดือน

- นำ CAKE จำนวน 37.6 ล้านเหรียญออกออกจากระบบถาวรตั้งแต่เดือนกันยายน 2023

- เผา CAKE มากกว่า 3.4 ล้านเหรียญในเดือนมกราคม 2026 เพียงเดือนเดียว

- ปริมาณการซื้อขายสะสม 3.5 ล้านล้านดอลลาร์ (2.36 ล้านล้านดอลลาร์ในปี 2025)

กลยุทธ์เงินฝืดดำเนินไปได้ดี แต่ราคา CAKE ยังคงอยู่ที่ประมาณ 1.60 ดอลลาร์ ลดลง 92% จากจุดสูงสุดตลอดกาล

Balancer: ปิดระบบ veBAL แบบค่อยเป็นค่อยไป (DAO + การปล่อยโทเค็นเป็นศูนย์)

ปัญหาที่พบ

ความล้มเหลวของ Balancer เป็นผลลัพธ์ผสมผสานของการยึดครองการกำกับดูแล ช่องโหว่ด้านความปลอดภัย และการล้มละลายทางเศรษฐกิจ

การต่อสู้กับผู้ถือครองรายใหญ่ปะทุขึ้นก่อน ในปี 2022 ผู้ถือครองรายใหญ่ที่ใช้ชื่อว่า "Humpy" จัดการระบบ veBAL เพื่อชี้นำ BAL มูลค่า 1.8 ล้านดอลลาร์ไปยังพูลสภาพคล่อง CREAM/WETH ที่เขาควบคุมภายในหกสัปดาห์ ในช่วงเวลาเดียวกัน พูลนี้สร้างรายได้ให้ Balancer เพียง 18,000 ดอลลาร์เท่านั้น

ตามมาด้วยการโจมตีด้วยช่องโหว่ ช่องโหว่การปัดเศษในตรรกะการสวอปของ Balancer V2 ถูกใช้ประโยชน์ในหลายเชน ส่งผลให้สูญเสียประมาณ 128 ล้านดอลลาร์ TVL ลดลง 500 ล้านดอลลาร์ภายในสองสัปดาห์ Balancer Labs ต้องเผชิญกับความเสี่ยงทางกฎหมายที่ยากจะรับมืออีกครั้ง

ทางเลือกแทน

- ค่าธรรมเนียม 100% เข้าสู่คลัง DAO

- การปล่อย BAL ลดลงเหลือศูนย์

- ค่าธรรมเนียม 100% จัดสรรให้คลัง DAO

- ซื้อคืน BAL ในราคาที่กำหนดเพื่อการออกจากระบบ

- จุดเน้น: reCLAMM, LBP, พูลเสถียร

- ทีมงานที่精简 ผ่าน Balancer OpCo

โมเดล DeFi แบบเก่าที่เน้นรางวัลโทเค็นกำลังถูกเลิกใช้ไปทีละน้อย

แม้จะมีปัญหาทางโทเคนอมิกส์ Martinelli ชี้ให้เห็นว่า Balancer "ยังคงสร้างรายได้ที่แท้จริง" โดยมีรายได้มากกว่า 1 ล้านดอลลาร์ใน 3 เดือนที่ผ่านมา:

"ปัญหาไม่ใช่ที่ Balancer ทำงานไม่ได้ แต่กลไกทางเศรษฐกิจรอบๆ Balancer ต่างหากที่ทำงานไม่ได้ สิ่งเหล่านี้สามารถแก้ไขได้"

คำถามที่ยังไม่มีคำตอบคือ DAO ที่精简 แล้วจะสามารถรักษา TVL 1.58 พันล้านดอลลาร์ไว้ได้หรือไม่โดยไม่มีแรงจูงใจ สิ่งที่น่าสังเกตคือ มูลค่าตลาดของ Balancer (9.9 ล้านดอลลาร์) ในปัจจุบันต่ำกว่าคลังของมัน (14.4 ล้านดอลลาร์)

การวิเคราะห์กลไกพื้นฐาน

สามกรณีศึกษาการออกจากระบบข้างต้นเป็นเพียงอาการ表象 ปัญหาเชิงโครงสร้างต่างหากที่เป็นรากเหง้า

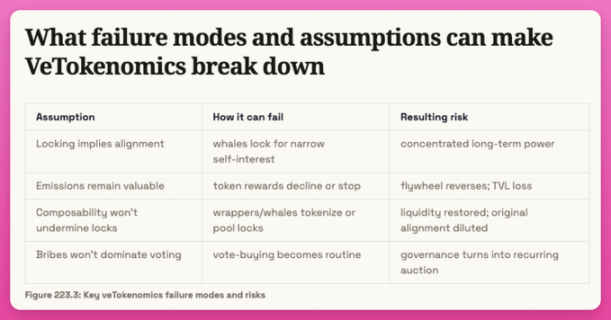

การวิเคราะห์ล่าสุดจาก Cube Exchange ได้ระบุสามสถานการณ์ที่โมเดล ve-token อาจล้มเหลว

แหล่งที่มา: https://www.cube.exchange/vi/what-is/vetokenomics

สมมติฐาน 1: การปล่อยโทเค็นต้องรักษามูลค่าไว้ หากราคาโทเค็นร่วงลง มูลค่าของการปล่อยลดลง → LP ถอนตัว → สภาพคล่อง ปริมาณการซื้อขาย ค่าธรรมเนียมลดลง → การขายทิ้งเพิ่มเติม เกิดเป็นวงจรย้อนกลับแบบคลาสสิก (เคยเกิดขึ้นกับ CRV, CAKE, BAL)

สมมติฐาน 2: การล็อกต้องเป็นของจริง หากโทเค็นที่ล็อกสามารถถูกห่อหุ้มเป็นเวอร์ชันที่มีสภาพคล่องได้ (เช่น Convex, Aura, Magpie) "การล็อก" ก็สูญเสียความหมายจริง และสร้างความไม่มีประสิทธิภาพที่สามารถถูกใช้ประโยชน์ได้

สมมติฐาน 3: ต้องมีปัญหาการจัดสรรที่แท้จริง โมเดล ve ได้ผลเมื่อโปรโตคอลจำเป็นต้องตัดสินใจซ้ำๆ ว่าจะจูงใจไปที่ใด (เช่น AMM) หากไม่มีความต้องการนี้ การลงคะแนนเสียงแบบวัดน้ำหนักก็เป็นค่าใช้จ่ายที่ไม่จำเป็น

การทดสอบวินิจฉัย:

โปรโตคอลมีปัญหาการจัดสรรที่แท้จริงและเกิดขึ้นซ้ำๆ ซึ่งการปล่อยโทเค็นที่นำโดยชุมชนสามารถสร้างมูลค่าทางเศรษฐกิจที่วัดได้มากกว่าการจัดสรรที่นำโดยทีมหรือไม่?

หากคำตอบคือ "ไม่" โมเดลโทเค็น ve เพียงเพิ่มความซับซ้อนโดยไม่เพิ่มมูลค่า

อัตราส่วนค่าธรรมเนียมต่อการปล่อยโทเค็น

อัตราส่วนค่าธรรมเนียมต่อการปล่อยโทเค็น หมายถึงมูลค่าค่าธรรมเนียมเป็นดอลลาร์ที่โปรโตคอลสร้างขึ้น หารด้วยมูลค่าการปล่อยโทเค็นเป็นดอลลาร์ที่จัดสรร

เมื่ออัตราส่วนนี้สูงกว่า 1.0 เท่า แสดงว่าโปรโตคอลสร้างราย