$19 ในสินทรัพย์, $575 ในราคา: ข้อบกพร่องเชิงโครงสร้างที่ถูกเปิดเผยโดยความคลั่งไคล้ในการตั้งราคาพรีเมียมของสินทรัพย์ Pre-IPO ของ VCX

- มุมมองหลัก: บทความนี้ใช้เหตุการณ์พรีเมียมสุดขั้วและการร่วงอย่างรวดเร็วของ Fundrise Innovation Fund (VCX) เป็นตัวอย่าง เพื่อเปิดเผยความขัดแย้งเชิงโครงสร้างที่มีอยู่ในตลาดสินทรัพย์ Pre-IPO ในปัจจุบัน: ความต้องการมหาศาลของนักลงทุนรายย่อยสำหรับสินทรัพย์ระดับสูงที่ยังไม่ได้จดทะเบียน กับข้อบกพร่องพื้นฐานในสิทธิ์การเข้าถึง สิทธิ์ในการกำหนดราคา และความเสี่ยงในการชำระเงิน ของโซลูชันที่สอดคล้องตามกฎหมายและโซลูชันคริปโตที่มีอยู่ (เช่น กองทุนปิด, โทเค็น SPV, อนุพันธ์สังเคราะห์)

- องค์ประกอบสำคัญ:

- ราคาหุ้นของ VCX หลังการจดทะเบียนในตลาดหลักทรัพย์ มีพรีเมียมเกือบ 30 เท่า เมื่อเทียบกับมูลค่าสินทรัพย์สุทธิ (NAV) ที่ประมาณ 19 ดอลลาร์ สาเหตุหลักมาจากอุปทานหมุนเวียนที่หายาก (น้อยกว่า 10%) ความคลั่งไคล้ในเรื่องเล่า AI และความไม่เท่าเทียมกันในสิทธิ์การเข้าถึงระหว่างสถาบันกับนักลงทุนรายย่อย

- เมื่อเปรียบเทียบกับผลิตภัณฑ์ที่คล้ายคลึงกัน พรีเมียมของ DXYZ ได้ลดลงอย่างมากจากจุดสูงสุด ในขณะที่ RVI ที่ขาดแนวคิด AI มีผลการดำเนินงานที่ราบรื่น แสดงให้เห็นว่าพรีเมียมประเภทนี้ขึ้นอยู่กับเรื่องเล่าและอารมณ์เป็นอย่างสูง และยากที่จะรักษาไว้ในระยะยาว

- แก่นแท้ของ VCX คือการขาย "สิทธิ์ในการเข้าถึง" ไม่ใช่ผลตอบแทนจากสินทรัพย์ พรีเมียมของมันจะเผชิญกับแรงกดดันที่จะลดลงสู่ศูนย์อย่างรวดเร็วหลังจากที่บริษัทพื้นฐานดำเนินการ IPO เสร็จสิ้น ซึ่งแตกต่างอย่างสิ้นเชิงจากรูปแบบการดำเนินงานด้านทุนของ MicroStrategy

- แม้ว่าโซลูชันของตลาดคริปโต (เช่น สัญญาถาวร Ventuals, แพลตฟอร์มโทเค็น SPV) พยายามที่จะหลีกเลี่ยงอุปสรรคในการเข้าถึง แต่ก็มีความเสี่ยงใหม่ๆ เช่น การลดทอนของสายโซ่สิทธิ์ การคัดค้านจากบริษัทเป้าหมาย และความไม่แน่นอนด้านกฎระเบียบ

- ความขัดแย้งพื้นฐานอยู่ที่ว่า โซลูชันที่มีอยู่ทั้งหมดถูกสร้างขึ้นภายใต้สถานการณ์ที่บริษัทเป้าหมายเป็นฝ่ายรับหรือคัดค้าน การที่ตลาดจะเติบโตเต็มที่ จำเป็นต้องรอให้บริษัทเป้าหมายมีส่วนร่วมในการออกแบบกลไกการมีส่วนร่วมก่อนการจดทะเบียนอย่างแข็งขัน

ความต้องการในตลาดสำหรับสินทรัพย์ Pre-IPO นั้นเป็นของจริง และมีขนาดใหญ่โต แต่โซลูชันด้านอุปทานที่มีอยู่ในปัจจุบันทั้งหมด ไม่ว่าจะเป็นกองทุนปิด SPV โทเค็น หรือสัญญาถาวรสังเคราะห์ ล้วนมีข้อบกพร่องเชิงโครงสร้างที่ไม่สามารถมองข้ามได้

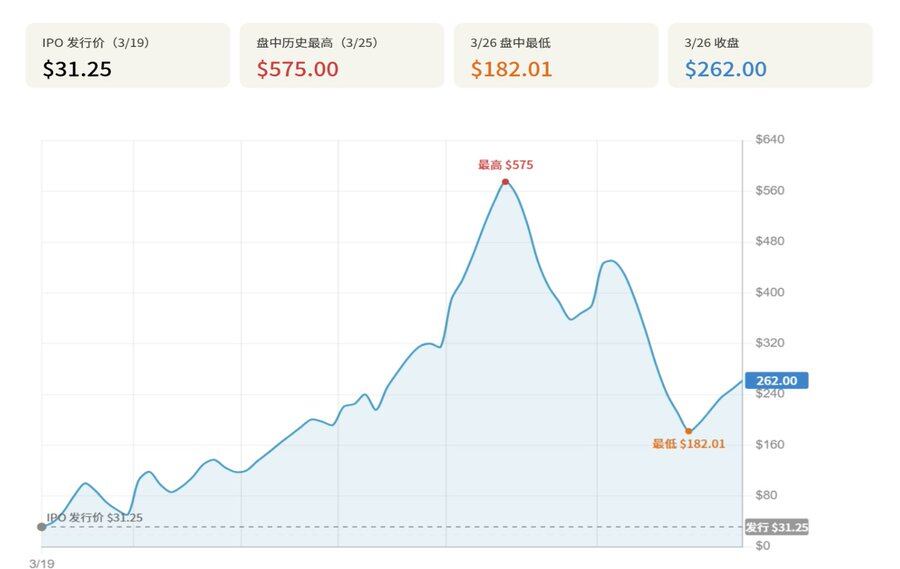

วันที่ 19 มีนาคม 2026 @fundrise Innovation Fund (NYSE: VCX) เปิดตัวในตลาดหลักทรัพย์นิวยอร์กด้วยราคาเสนอขาย 31.25 ดอลลาร์ ภายในเจ็ดวันทำการ ราคาหุ้นแตะสูงสุดที่ 575 ดอลลาร์ เพิ่มขึ้น 1,740% จากราคาเสนอขาย ในขณะที่มูลค่าสินทรัพย์สุทธิต่อหุ้น (NAV) ยังคงอยู่ที่ประมาณ 19 ดอลลาร์ พรีเมียมสูงสุดใกล้เคียง 30 เท่า วันที่ 26 มีนาคม บริษัทขายว่าง Citron Research ออกรายงานขายว่างและส่งจดหมายถึง SEC ในวันเดียวกันราคาหุ้นร่วงลงประมาณ 40%

บทความนี้ใช้เหตุการณ์ $VCX เป็นกรณีศึกษาหลัก วิเคราะห์จากหกมิติ ได้แก่ โครงสร้างพอร์ตการลงทุน การเปรียบเทียบกับผลิตภัณฑ์ที่คล้ายคลึงกัน สาเหตุของพรีเมียม ลักษณะของผลิตภัณฑ์ ความเสี่ยงด้านโครงสร้างสิทธิ และเส้นทางคู่ขนานในตลาดคริปโต

จากการศึกษา พบว่าพรีเมียมสุดขั้วของ VCX ไม่ได้เกิดจากความคาดหวังผลตอบแทนส่วนเกินของสินทรัพย์พื้นฐาน แต่เกิดจากการซ้อนทับของปัจจัยเชิงโครงสร้างสามชั้น: ความขาดแคลนอย่างรุนแรงของชิปที่หมุนเวียนได้ (สัดส่วนที่ไม่ถูกล็อคมีเพียงประมาณ 10% กว่าๆ) การรับรองอย่างหนักแน่นจากเรื่องเล่าในสาย AI และความไม่เท่าเทียมกันเชิงสถาบันในการเข้าถึงระหว่างช่องทางสถาบันและนักลงทุนรายย่อย จากมุมมองของลักษณะผลิตภัณฑ์ VCX เป็นเครื่องมือทางการเงินที่ขายสิทธิ์ในการเข้าถึงภายใต้เปลือกนอกที่สอดคล้องกับกฎหมายโดยพื้นฐาน ตรรกะพรีเมียมของมันแตกต่างโดยพื้นฐานจากกลไกวงล้อของ @MicroStrategy และเผชิญกับแรงกดดันที่พรีเมียมการเข้าถึงจะลดลงสู่ศูนย์อย่างรวดเร็วหลังจากบริษัทพื้นฐานดำเนินการ IPO เสร็จสิ้น

1. ภาพรวมเหตุการณ์: การพุ่งสูงและร่วงลงภายในเจ็ดวัน

วันที่ 19 มีนาคม 2026 Fundrise Innovation Fund (NYSE: VCX) เปิดตัวในตลาดหลักทรัพย์นิวยอร์กอย่างเป็นทางการ โดยกำหนดราคาเสนอขายไว้ที่ 31.25 ดอลลาร์ต่อหุ้น จุดขายหลักของกองทุนปิดนี้เรียบง่ายและตรงไปตรงมา: บรรจุหุ้นของบริษัทเทคโนโลยีที่ยังไม่เข้าตลาดชั้นนำของซิลิคอนวัลเลย์ เช่น Anthropic, OpenAI, SpaceX ฯลฯ เข้าเป็นผลิตภัณฑ์ทางการเงินที่นักลงทุนทั่วไปสามารถซื้อขายได้อย่างอิสระในตลาดรอง

อย่างไรก็ตาม สิ่งที่เกิดขึ้นหลังจากการเข้าตลาด แม้แต่ผู้ออกเองก็คงคาดไม่ถึง ราคาปิดวันแรกเพิ่มขึ้น 63% จากนั้นราคาพุ่งสูงขึ้นต่อเนื่องอีกสี่วันทำการ จนถึงวันที่ 25 มีนาคม ราคาแตะจุดสูงสุดตลอดกาลที่ 575 ดอลลาร์ เพิ่มขึ้น 1,739% จากราคาเสนอขาย 31.25 ดอลลาร์ Bloomberg รายงานว่า ณ ราคาปิดวันที่ 24 มีนาคม VCX อยู่ที่ 314.99 ดอลลาร์ ในขณะนั้นมูลค่าสินทรัพย์สุทธิต่อหุ้น (NAV) ของสินทรัพย์พื้นฐานอยู่ที่ประมาณ 18.97 ดอลลาร์เท่านั้น พรีเมียมระหว่างทั้งสองอยู่ที่ประมาณ 16.6 เท่า และเมื่อถึงจุดสูงสุดที่ 575 ดอลลาร์ พรีเมียมที่ตลาดให้ใกล้เคียง 30 เท่าของสินทรัพย์พื้นฐาน

แผนภูมิราคา VCX ใน 7 วันแรกของการเข้าตลาด (19-26 มีนาคม)

วันที่ 26 มีนาคม บริษัทขายว่างชื่อดัง Citron Research ประกาศขายว่าง VCX และโพสต์สาธารณะ ชี้ให้เห็นว่ากองทุนนี้ซื้อขายที่ราคาเกิน 400 ดอลลาร์ ในขณะที่มูลค่าสินทรัพย์อยู่ที่ประมาณ 19 ดอลลาร์ ถือเป็นการหลุดออกจากจุดยึดอย่างรุนแรง Citron ยังส่งจดหมายถึง SEC ขอให้ตรวจสอบว่า Fundrise จ้างผู้มีอิทธิพลบนโซเชียลมีเดีย ยูทูบเบอร์ และผู้เผยแพร่เนื้อหาเพื่อโปรโมท VCX อย่างต่อเนื่องหรือไม่ โดยอ้างอิงจากที่ Fundrise Advisors LLC เคยถูก SEC ปรับอย่างเป็นทางการในปี 2023 เนื่องจากจ่ายเงินประมาณ 8 ล้านดอลลาร์ให้กับผู้มีอิทธิพลกว่า 200 คนเพื่อโปรโมทแต่ไม่ได้เปิดเผยตามข้อกำหนด ในวันนั้นราคาหุ้น VCX ร่วงลงประมาณ 40% จากราคาปิดก่อนหน้า 380 ดอลลาร์ เหลือประมาณ 226 ดอลลาร์ โดยแตะจุดต่ำสุดในวันนั้นที่ 182.01 ดอลลาร์

จุดราคาสำคัญของ VCX นับตั้งแต่เข้าตลาด (แหล่งข้อมูล: Bloomberg, CNBC, investing.com ข้อมูล ณ วันที่ 26 มีนาคม 2026, Go2Mars จัดทำ)

2. โครงสร้างพอร์ตการลงทุน: ซื้ออะไรกันแน่

VCX ได้เปิดเผยการถือครองสิบอันดับแรก ณ วันที่ 15 กุมภาพันธ์ 2026 ในเอกสารชี้ชวนและเว็บไซต์กองทุน ตรรกะเรื่องเล่าของพอร์ตการลงทุนทั้งหมดชัดเจนมาก: ใช้ Anthropic (20.7%) เป็นการถือครองที่ใหญ่ที่สุด รองลงมาคือ Databricks (17.7%) และ OpenAI (9.9%) และเสริมด้วยโครงการดาวเด่นที่มีการรับรู้สูง เช่น Anduril, SpaceX, Epic Games เป็นต้น

อย่างไรก็ตาม ปัญหาของโครงสร้างการถือครองเอง ก็เป็นสิ่งที่สะท้อนความขัดแย้งของพรีเมียมนี้โดยตรงที่สุด โดยใช้ NAV ของ VCX ที่ประมาณ 19 ดอลลาร์เป็นเกณฑ์ หากคำนวณตามราคาตลาดสูงสุด 575 ดอลลาร์ในวันที่ 25 มีนาคม ตลาดยินดีจ่ายพรีเมียมประมาณ 30 เท่าสำหรับหุ้น Pre-IPO ชุดนี้ พูดอีกนัยหนึ่งคือ ราคาที่นักลงทุนที่ซื้อ VCX ในวันนั้นจ่ายไป เมื่อแปลงเป็น Anthropic หมายความว่าพรีเมียมต่อมูลค่าของมันสูงกว่ามูลค่าการระดมทุน私募อย่างมาก และนี่ยังเกิดขึ้นภายใต้โครงสร้างกองทุนปิดที่มีสภาพคล่องต่ำมากและไม่สามารถไถ่ถอนการถือครองได้โดยตรง

การถือครองสิบอันดับแรกของ VCX (ณ วันที่ 15 กุมภาพันธ์ 2026)

3. การเปรียบเทียบกับผลิตภัณฑ์ที่คล้ายคลึงกัน: ตรรกะที่คล้ายกัน ชะตากรรมที่ต่างกัน

VCX ไม่ใช่กรณีเดียว ที่จริงแล้วระหว่างปี 2024 ถึง 2026 มีกองทุนปิดหรือผลิตภัณฑ์ที่คล้ายคลึงกันอย่างน้อยสามกองทุนในสหรัฐอเมริกาที่มีกลยุทธ์หลักในการถือครองหุ้นของบริษัทเทคโนโลยีเอกชนเข้าตลาดต่อเนื่องกัน โดยมีแนวโน้มที่แสดงปฏิกิริยาต่อตลาดที่แตกต่างกันอย่างชัดเจน

DXYZ (Destiny Tech100) เป็นกรอบอ้างอิงที่ใกล้เคียงกับ VCX ที่สุด กองทุนนี้เข้าตลาดใน NYSE ในเดือนมีนาคม 2024 ในช่วงแรกก็ถูกนักลงทุนรายย่อยเก็งกำไรเช่นกัน ราคาพุ่งสูงถึงกว่า 100 ดอลลาร์ ในขณะนั้น NAV ของมันอยู่ที่ประมาณ 5 ดอลลาร์เท่านั้น พรีเมียมใกล้เคียง 2,000% อย่างไรก็ตาม แนวโน้มหลังจากนั้นได้พิสูจน์แล้วว่าพรีเมียมดังกล่าวไม่สามารถรักษาไว้ได้ในระยะยาว: ณ วันที่ 26 มีนาคม 2026 DXYZ ปิดที่ประมาณ 29.8 ดอลลาร์ โดย NAV ล่าสุดที่เปิดเผยคือ 19.97 ดอลลาร์ (ณ วันที่ 31 ธันวาคม 2025) พรีเมียมประมาณ 50% ซึ่งลดลงอย่างมากจากจุดสูงสุด ราคาสูงสุด 52 สัปดาห์คือ 50.50 ดอลลาร์ ยังคงลดลงประมาณ 33% เมื่อเทียบกับจุดสูงสุดเดิม

ตารางเปรียบเทียบกองทุนปิด Pre-IPO (ณ วันที่ 26 มีนาคม 2026)

RVI (Robinhood Ventures Fund I) แสดงถึงชะตากรรมอีกแบบหนึ่ง ในเดือนมีนาคม 2026 เช่นกัน Robinhood เปิดตัวผลิตภัณฑ์กองทุนปิดของตัวเอง กำหนดราคา IPO ไว้ที่ 25 ดอลลาร์ ขนาดประมาณ 658 ล้านดอลลาร์ อย่างไรก็ตาม RVI ราคาตกต่ำกว่าราคาเสนอขายในวันแรกของการเข้าตลาด ปิดที่ 21 ดอลลาร์ ลดลง 16% ทัศนคติที่เย็นชาของตลาดตัดกันอย่างชัดเจนกับความครึกครื้นของ VCX ณ วันที่ 26 มีนาคม 2026 RVI อยู่ที่ประมาณ 32 ดอลลาร์ พรีเมียมประมาณ 28% จากราคาเสนอขาย แต่เมื่อเทียบกับ VCX แล้ว ระดับพรีเมียมถือว่าน้อยมาก

ความหมายของการเปรียบเทียบทั้งสองนี้คือ: แม้จะเป็นกองทุนปิดที่ถือหุ้น Pre-IPO เหมือนกัน ระดับการสนับสนุนจากเรื่องเล่าในสาย AI เป็นตัวกำหนดความรุนแรงของการเก็งกำไรของตลาดโดยตรง

- ในพอร์ตการลงทุนของ VCX สินทรัพย์ที่เกี่ยวข้องกับ AI (Anthropic, OpenAI, Databricks) รวมกันมีสัดส่วนการถือครองเกือบ 50% นี่คือเหตุผลหลักที่ทำให้มันถูกไล่ล่าอย่างมากในกระแส AI ในปัจจุบัน

- ในขณะที่พอร์ตการลงทุนของ RVI โน้มไปทางสินทรัพย์ Fintech และแพลตฟอร์ม เช่น Revolut, Databricks มากขึ้น แนวคิด AI ค่อนข้างเบาบาง อารมณ์ของนักลงทุนรายย่อยจึงไม่มีแรงหนุน

Citron Research ให้กรอบการประมาณการที่เรียบง่ายสำหรับเรื่องนี้: หากพรีเมียมของ VCX ในที่สุดลดลงเหลือระดับพรีเมียมประมาณ 35% ของ DXYZ ในปัจจุบัน ราคาที่สมเหตุสมผลของ VCX จะอยู่ที่ประมาณ 26 ดอลลาร์ ซึ่งลดลงกว่า 93% จากจุดสูงสุด 575 ดอลลาร์ การคาดการณ์นี้ไม่แสดงถึงผลลัพธ์ที่แน่นอน แต่อธิบายเส้นทางความเสี่ยงของการกลับสู่ค่าเฉลี่ย NAV ของพรีเมียมกองทุนปิดจากระดับสูงสุดสุดขั้วได้อย่างแม่นยำ

4. สาเหตุของพรีเมียม: ชิป เรื่องเล่า และความไม่เท่าเทียมกันเชิงสถาบัน

พรีเมียมสุดขั้วที่ปรากฏหลัง VCX เข้าตลาด ไม่สามารถอธิบายได้ด้วยปัจจัยอารมณ์เดียว แต่เกิดจากการซ้อนทับของสาเหตุเชิงโครงสร้างสามชั้น

ชั้นแรกคือความขาดแคลนอย่างรุนแรงของชิป ข้อมูลทางการของ Fundrise แสดงว่า ก่อนเข้าตลาด VCX มีนักลงทุนเดิมสะสมไว้ประมาณ 100,000 คน โดยสัดส่วนการถือครองของพวกเขาต้องถูกล็อคเป็นเวลาหกเดือนนับจากวันเข้าตลาด ห้ามขาย ตามคำชี้แจงสาธารณะของโฆษกกองทุน สัดส่วนที่อยู่ในสถานะไม่ถูกล็อคมีเพียงมากกว่า 10% ของปริมาณทั้งหมดเล็กน้อยเท่านั้น ซึ่งหมายความว่าในหน้าซื้อที่กระตือรือร้นอย่างมาก ชิปที่หมุนเวียนได้จริงในตลาดมีจำกัดอย่างยิ่ง การซื้อเพิ่มเติมใดๆ จะส่งผลต่อราคาในลักษณะขยาย ทำให้ราคาหุ้นพุ่งไปยังตำแหน่งที่สูงกว่า NAV มาก นี่คือเครื่องขยายตามธรรมชาติของโครงสร้างกองทุนปิดภายใต้เงื่อนไขอุปสงค์และอุปทานพิเศษ

ชั้นที่สองคือการรับรองอย่างหนักแน่นจากเรื่องเล่า AI ต้นปี 2026 การแข่งขันในสายโมเดลใหญ่ยังคงดุเดือดต่อเนื่อง Anthropic เปิดตัวผลิตภัณฑ์ใหม่ Claude Agent ที่สามารถควบคุมคอมพิวเตอร์ของผู้ใช้ มูลค่า OpenAI ยังคงเพิ่มขึ้นอย่างต่อเนื่อง ความสนใจสูงของอุตสาหกรรม AI ทั้งหมดสร้างเป็นพื้นหลังที่ส่งออกความร้อนแรงทางอารมณ์อย่างต่อเนื่อง VCX เข้าตลาดพอดีในช่วงเวลานี้ และใช้ Anthropic เป็นการถือครองอันดับหนึ่ง OpenAI เป็นการถือครองอันดับสาม ที่จริงแล้วกลายเป็นช่องทางที่หายากอย่างยิ่งสำหรับนักลงทุนรายย่อยที่จะมีส่วนร่วมในสินทรัพย์私募ระดับสูงสุดของ AI โดยตรง ความหายากนี้ถูกตลาดกำหนดราคาด้วยอัตราพรีเมียมสุดขั้ว

ชั้นที่สาม และเป็นชั้นพื้นฐานที่สุด คือปัญหาความไม่เท่าเทียมกันเชิงสถาบัน นั่นคือ: คนที่มีสิทธิ์เข้าสู่ตลาดหุ้น私募 กำลังขายให้กับคนที่เข้าไม่ได้โดยเพิ่มราคาอยู่นอกประตู สินทรัพย์พื้นฐานของ VCX ได้รับโดย Fundrise ผ่านช่องทางสถาบันในตลาดหลักหรือตลาดรอง私募 ซึ่งเป็นพื้นที่ที่只有 VC ชั้นนำหรือนักลงทุนสถาบันที่ผ่านคุณสมบัติเท่านั้นที่สามารถเข้าไปเกี่ยวข้องได้ และเมื่อสินทรัพย์เหล่านี้ถูกบรรจุโดยกองทุนและเข้าตลาดแล้ว สิ่งที่นักลงทุนรายย่อยซื้อไม่ใช่ราคาตลาดหลัก แต่เป็นการรับช่วงต่อในราคาตลาดรองที่已有พรีเมียม大幅แล้ว โดยจ่ายพรีเมียม NAV อีก 16 ถึง 30 เท่าไม่เท่ากัน นี่คือความไม่เท่าเทียมกันของข้อมูลและช่องทางที่ถูกกฎหมายโดยสมบูรณ์เชิงสถาบัน — สถาบันที่มีสิทธิ์ได้มาซึ่งสินทรัพย์ดั้งเดิม บรรจุมันเป็นผลิตภัณฑ์ที่สามารถซื้อขายในตลาดสาธารณะ และขายให้กับนักลงทุนรายย่อยที่ขาดความสามารถในการกำหนดราคาด้วยราคาสูงสุดที่อารมณ์ตลาดยินดีจ่าย

5. สาระสำคัญของผลิตภัณฑ์: ขายสิทธิ์ในการเข้าถึงภายใต้เปลือกนอกที่สอดคล้องกับกฎหมาย

การวิเคราะห์ข้างต้นเปิดเผยข้อสรุปหลัก: VCX ไม่ได้ได้รับพรีเมียมเพราะการเลือกสินทรัพย์ที่ยอดเยี่ยมหรือความคาดหวังผลตอบแทนที่สูงกว่า แต่เพราะมันขายตัวช่องทางเอง สำหรับเรื่องนี้ จำเป็นต้องตอบคำถามหนึ่งข้อ: VCX เป็นผลิตภัณฑ์ที่มีลักษณะอย่างไรกันแน่?

จากรูปแบบกฎหมาย มันคือกองทุนปิดที่ลงทะเบียนกับ SEC โครงสร้างสอดคล้องกับกฎหมาย การถือครองโปร่งใส ไม่แตกต่างโดยพื้นฐานจาก ETF หุ้นทั่วไปใดๆ ในตลาด แต่จากหน้าที่จริง สิ่งที่มันขายไม่ใช่ "ความคาดหวังผลตอบแทนจากการลงทุน" ในความหมายดั้งเดิม แต่เป็นสิทธิ์ในการเข้าถึงด้านสินทรัพย์ — ที่ในอดีตมี