Has a global economic recession quietly begun?

- Core Viewpoint: The defining characteristic of the current global macroeconomic environment is the ineffectiveness of central banks' traditional monetary policy tools under "stagflation" pressures. Recession risk is evolving from an economic issue into a systemic contest affecting a nation's strategic bargaining power. Countries are now employing non-monetary measures such as fiscal and diplomatic tools to buy time and avoid being cornered.

- Key Elements:

- Central banks like the Fed face a "policy trap": With slowing growth (GDPNow forecasts around 2%) coexisting with inflationary pressures, raising or lowering interest rates exacerbates the other problem, rendering the traditional reaction function ineffective.

- Energy shocks carry geopolitical attributes: The US is systematically severing the supply of low-cost crude oil from "shadow networks" like Iran and Venezuela, raising the global floor for energy costs. This impact is not a random event.

- Recession is being redefined as strategic vulnerability: Falling into recession weakens a country's fiscal space, external credibility, and negotiating power. Conversely, avoiding or delaying recession provides strategic leverage and capital attractiveness.

- G10 nations diverge due to energy structures: Energy net importers (e.g., Japan, Germany) bear greater inflation and growth pressures. Their policy space is partly constrained by Fed decisions, imposing far greater limitations than on net exporters (e.g., US, Canada).

- Elevated market valuations reflect policy expectations: Against a backdrop of weakening growth, rising global equity valuations may be pricing in the strategic choice by central banks to "tolerate rising asset prices" to prevent economic contraction.

- Capital flows hinge on "who breaks free from constraints": Foreign exchange and interest rate markets are pricing in the varying abilities of economies to escape the "policy trap," which will become the core driver of cross-border capital allocation.

ชื่อต้นฉบับ: Has the Global Recession Begun?

ผู้เขียนต้นฉบับ: Capital Flows

เรียบเรียง: Peggy, BlockBeats

หมายเหตุบรรณาธิการ: ในขณะที่ตลาดยังคงถกเถียงกันซ้ำแล้วซ้ำเล่าว่า "ภาวะถดถอยมาถึงแล้วหรือยัง" บทความนี้จะขยับมุมมองไปข้างหน้า โดยมุ่งเน้นไปที่โครงสร้างข้อจำกัดเบื้องหลัง ในปัจจุบัน การเชื่อมโยงระหว่างการช็อกด้านพลังงาน ภูมิรัฐศาสตร์ และนโยบายการเงินกำลังปรับเปลี่ยนสภาพแวดล้อมมหภาคให้ซับซ้อนยิ่งขึ้น ในสภาพแวดล้อมนี้ ธนาคารกลางไม่ใช่เจ้าของฟังก์ชันการตอบสนองที่ชัดเจนอีกต่อไป เส้นทางเดิมของการขึ้นหรือลดดอกเบี้ยล้มเหลวไปพร้อมกัน พื้นที่ดำเนินนโยบายถูก "ล็อก" ไว้

บทความนี้กำหนดนิยามภาวะถดถอยใหม่จาก "ผลลัพธ์ทางเศรษฐกิจ" เป็น "สถานะเชิงกลยุทธ์" ซึ่งไม่เพียงแต่บีบอัดการเติบโตและการจ้างงาน แต่ยังลดความสามารถในการเจรจาต่อรอง ความน่าดึงดูดของทุน และความน่าเชื่อถือภายนอกของประเทศหนึ่งๆ ส่งผลให้สูญเสียความได้เปรียบเชิงรุกในการแข่งขันระดับโลก และด้วยเหตุนี้เอง รัฐบาลของประเทศต่างๆ กำลังใช้มาตรการทางการคลัง การทูต และแม้แต่ภูมิรัฐศาสตร์มาแทนที่เครื่องมือทางการเงิน โดยพื้นฐานแล้วคือการซื้อเวลาให้กับการชะลอตัวทางเศรษฐกิจ และหลีกเลี่ยงการถูกบังคับให้เจรจาในภาวะถดถอย

ภายใต้กรอบนี้ สิ่งสำคัญของตลาดไม่ใช่เส้นทางดอกเบี้ยเองอีกต่อไป แต่คือ "ใครสามารถหลุดพ้นจากข้อจำกัดได้ ใครยังคงติดอยู่ในนั้น" ความแตกต่างนี้จะสะท้อนให้เห็นเป็นอันดับแรกในตลาดอัตราแลกเปลี่ยนและตลาดอัตราดอกเบี้ย ก่อนจะส่งต่อไปยังราคาสินทรัพย์และทิศทางการไหลของทุน เมื่อการประเมินมูลหายังคงเพิ่มสูงขึ้นท่ามกลางการชะลอตัวทางเศรษฐกิจ สิ่งที่อยู่เบื้องหลังอาจไม่ใช่การปรับปรุงพื้นฐาน แต่เป็นความคาดหวังเชิงนโยบายที่ว่า "จะไม่ยอมให้เกิดภาวะถดถอย"

เมื่อพลังงาน ทุน และอำนาจกลับมาเชื่อมโยงกันอีกครั้ง ปัญหามหภาคจึงไม่ใช่แค่ปัญหาทางเศรษฐกิจอีกต่อไป แต่เป็นการแข่งขันเชิงระบบที่ข้ามพรมแดนนโยบาย

ต่อไปนี้คือเนื้อหาต้นฉบับ:

รายงานฉบับนี้ไม่ได้ทำนาย แต่พยายามสร้างโครงสร้างที่เป็นไปได้ขึ้นมาใหม่: หากการช็อกด้านพลังงานในปัจจุบันยังคงแพร่กระจายและพัฒนากลายเป็นภาวะถดถอยระดับโลก โครงสร้างของกระบวนการนี้จะเป็นอย่างไร?

ภาวะถดถอยเช่นนี้อาจไม่ดำเนินไปตามเส้นทางที่เราคุ้นเคย แต่จะแพร่กระจายและขยายตัวในระบบการเงินอย่างเป็นชั้นๆ ด้วยวิธีที่ขาดแบบอย่างทางประวัติศาสตร์ที่ชัดเจน ต้องเน้นย้ำว่า "การคาดการณ์ว่าจะเกิดขึ้นหรือไม่" และ "การเข้าใจว่ามันจะเกิดขึ้นอย่างไร" เป็นสองสิ่งที่แตกต่างกันโดยสิ้นเชิง และบทความนี้ให้ความสนใจกับสิ่งหลัง

ต้องชี้แจงด้วยว่า ฉันไม่คิดว่าสถานการณ์นี้จะเกิดขึ้นอย่างแน่นอน ตรงไปตรงมา ฉันไม่ใช่ "เงินฉลาด" ที่ Long น้ำมันและ Short หุ้นตลอดเดือนที่ผ่านมา และยึดมั่นจนได้กำไร ความเสี่ยงที่ใหญ่ที่สุดของฉันในตอนนี้กลับอยู่ในระบบนิเวศ Hyperliquid ซึ่งได้รับประโยชน์อย่างเงียบๆ จากความผันผวนทางภูมิรัฐศาสตร์ และเป็นหนึ่งในสินทรัพย์ไม่กี่ชนิดที่ยังคงมีผลตอบแทนเป็นบวกในปีนี้ ในขณะที่ "แม็กนิฟิเซนต์เซเว่น" ของสหรัฐฯ และบิตคอยน์โดยรวมอยู่ในช่วงปรับฐาน

ที่กล่าวถึงประเด็นนี้เพียงเพื่อต้องการชี้แจงว่า: สิ่งที่อันตรายที่สุดในตลาด ไม่เคยเป็นการตัดสินใจผิดทาง แต่คือการมีตำแหน่งก่อน แล้วจึงสร้างกรอบการอธิบายโลกขึ้นมาใหม่

ปัญหาคือ ระบบนี้เองที่ตั้งสมมติฐานไว้ทุกอย่าง

การช็อกด้านอุปทาน เป็นหนึ่งในตัวแปรไม่กี่ตัวที่สามารถทำลายความสัมพันธ์ทางเศรษฐกิจตามปกติได้ ในกรณีส่วนใหญ่ การเติบโตและเงินเฟ้อมีทิศทางเดียวกัน: เศรษฐกิจร้อนขึ้น ราคาก็ขึ้น; เศรษฐกิจเย็นลง เงินเฟ้อก็ลดลง นโยบายมหภาคถูกออกแบบรอบความสัมพันธ์นี้ และตรรกะพื้นฐานของระบบธนาคารกลางสมัยใหม่ก็สร้างขึ้นบนสมมติฐานนี้

การแสดงออกของเฟดเป็นตัวอย่างที่ชัดเจน: "พันธกิจคู่ของเราคือการบรรลุการจ้างงานเต็มที่และเสถียรภาพด้านราคา"

เบื้องหลังคำจำกัดความนี้ แท้จริงแล้วมีข้อสมมติโดยนัยอยู่ นั่นคือการเติบโตและเงินเฟ้อสามารถเข้ากันได้โดยพื้นฐาน ในสถานการณ์ส่วนใหญ่ ข้อสมมตินี้เป็นจริง แต่ในสถานการณ์เฉพาะอย่างหนึ่ง พวกมันจะหักล้างกันเอง เมื่อเข้าสู่สถานะนี้ "พันธกิจคู่" จะไม่ใช่อีกต่อไปที่เป็นเครื่องมือนโยบายที่ปฏิบัติได้ แต่กลับคล้ายกับข้อจำกัดที่มองไม่เห็น

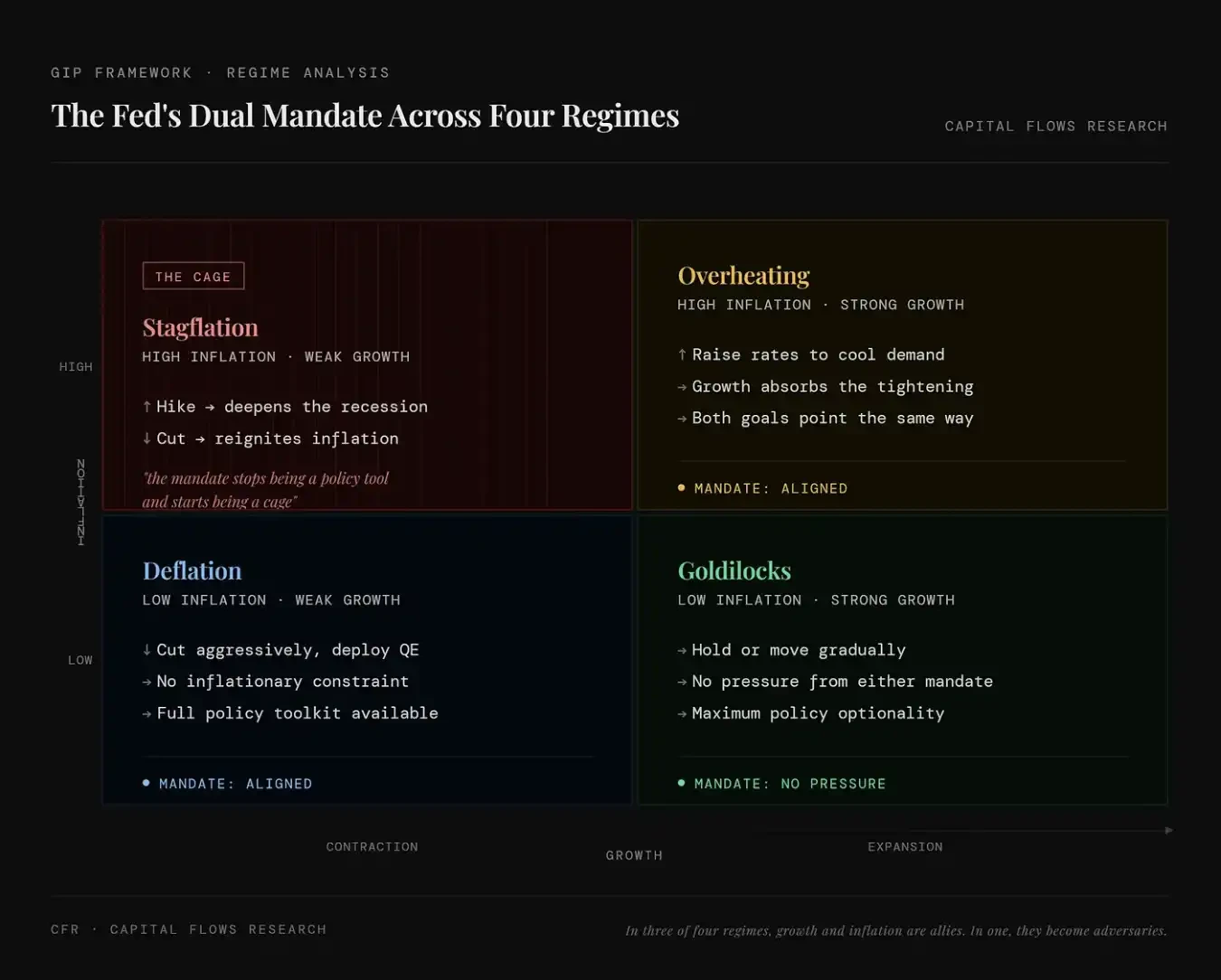

แผนภาพนี้แสดงผลการดำเนินงานของพันธกิจคู่ "การจ้างงาน + เงินเฟ้อ" ของเฟดภายใต้สี่สถานะทางเศรษฐกิจ มุมซ้ายบน (ภาวะเงินเฟ้อชะงักงัน) แสดงถึงเงินเฟ้อสูงและการเติบโตต่ำที่เกิดขึ้นพร้อมกัน ในเวลานี้ ไม่ว่าจะขึ้นหรือลดดอกเบี้ยก็จะนำมาซึ่งปัญหาอื่นๆ เป้าหมายนโยบายขัดแย้งกัน พันธกิจคู่เปลี่ยนจากเครื่องมือกลายเป็นพันธนาการ; มุมขวาบน (เศรษฐกิจร้อนเกิน) แสดงถึงเงินเฟ้อสูงและการเติบโตสูงที่เกิดขึ้นพร้อมกัน การขึ้นดอกเบี้ยสามารถยับยั้งเงินเฟ้อได้ และไม่ทำร้ายเศรษฐกิจในทันที เป้าหมายทั้งสองมีทิศทางเดียวกัน นโยบายดำเนินการได้ค่อนข้างง่าย; มุมซ้ายล่าง (ภาวะเงินฝืด) แสดงถึงเงินเฟ้อต่ำและการเติบโตต่ำที่เกิดขึ้นพร้อมกัน ในเวลานี้สามารถลดดอกเบี้ย ปล่อยสภาพคล่องเพื่อกระตุ้นเศรษฐกิจได้อย่างสบายใจ โดยไม่ถูกจำกัดด้วยเงินเฟ้อ พื้นที่ดำเนินนโยบายมีมากเพียงพอ; มุมขวาล่าง (Goldilocks) แสดงถึงเงินเฟ้อต่ำและการเติบโตสูงที่เกิดขึ้นพร้อมกัน เศรษฐกิจและราคาอยู่ในสถานะที่เหมาะสม นโยบายไม่จำเป็นต้องแทรกแซงมากเกินไป มีความยืดหยุ่นสูงสุด

"พันธนาการ" นี้ไม่ใช่สมมติฐานทางทฤษฎี ตั้งแต่ปลายทศวรรษ 1990 เป็นต้นมา สภาพแวดล้อมการกำหนดราคาที่มีลักษณะเงินเฟ้อชะงักงัน ปรากฏในตลาดน้อยกว่า 10% ของเวลา ในสถานะทางเศรษฐกิจหลายอย่างที่แสดงในตารางด้านล่างนี้ มันเป็นสถานะที่หายากที่สุด แต่กลับสอดคล้องกับผลตอบแทนของสินทรัพย์ที่แย่ที่สุด โดยเฉพาะอย่างยิ่งสำหรับสินทรัพย์หลักที่คนส่วนใหญ่ถือครอง

แผนภาพนี้แสดงปริมาณความถี่ของการเกิดสถานะมหภาคต่างๆ และผลกระทบต่อราคาสินทรัพย์ แต่ละแถวสอดคล้องกับการผสมผสานของตลาดหนึ่ง: หุ้น (ขึ้น/ลง) อัตราดอกเบี้ย (ขึ้น/ลง) ดอลลาร์ (แข็ง/อ่อน) และให้ตัวชี้วัดสำคัญสามตัว: FREQ (ความถี่ของการเกิดสถานะนี้) AVG DUR (ระยะเวลาเฉลี่ย) และ SPX / 10Y / DXY (ผลการดำเนินงานของหุ้น พันธบัตรรัฐบาลสหรัฐฯ และดอลลาร์ภายใต้สภาพแวดล้อมที่สอดคล้องกัน)

สถานะที่ลูกศรสีแดงในภาพชี้ไปคือ "Stocks Down / Rates Up / Dollar Up" ซึ่งหมายถึงตลาดหุ้นตก อัตราดอกเบี้ยขึ้น ดอลลาร์แข็ง สถานะนี้เกิดขึ้นประมาณ 9.8% (น้อยกว่า 10%) ผลตอบแทนหุ้นเป็นลบ อัตราดอกเบี้ยที่ขึ้นหมายความว่าราคาพันธบัตรตก และในขณะเดียวกันดอลลาร์แข็ง โดยรวมสอดคล้องกับสภาพแวดล้อมการช็อกแบบเงินเฟ้อชะงักงันหรือแบบหดตัว แม้ว่าสภาพแวดล้อมนี้จะไม่เกิดขึ้นบ่อย แต่กลับมักมีความรุนแรงทำลายล้างสูงสุด: ตลาดหุ้นตก (สินทรัพย์เสี่ยงเสียหาย) ตลาดพันธบัตรตก (อัตราดอกเบี้ยขึ้น) ดอลลาร์แข็ง (สภาพคล่องหดตัว) หมายความว่าการผสมผสานหุ้น-พันธบัตรทั่วไปต่างเผชิญแรงกดดันพร้อมกัน กล่าวอีกนัยหนึ่ง นี่คือสถานะมหภาคที่หายากที่สุด (ประมาณ 10%) และมักสอดคล้องกับผลการดำเนินงานของสินทรัพย์ที่แย่ที่สุด เพราะแทบไม่มี "ที่หลบภัยที่แท้จริง" อยู่เลย

นี่คือช่วงเวลาที่เรากำลังเผชิญอยู่ในปัจจุบัน ความผันผวนในปัจจุบันที่รุนแรงเช่นนี้ และความตื่นตระหนกของผู้คน ไม่ใช่เพราะภาวะถดถอยได้กลายเป็นความแน่นอนแล้ว แต่เป็นเพราะเรากำลังอยู่ในสถานการณ์เดียว: ไม่ว่าเฟดจะดำเนินการใด ก็จะแก้ไขปัญหาหนึ่งในขณะที่ทำให้อีกปัญหาหนึ่งแย่ลง

ห่วงโซ่การส่งผ่าน

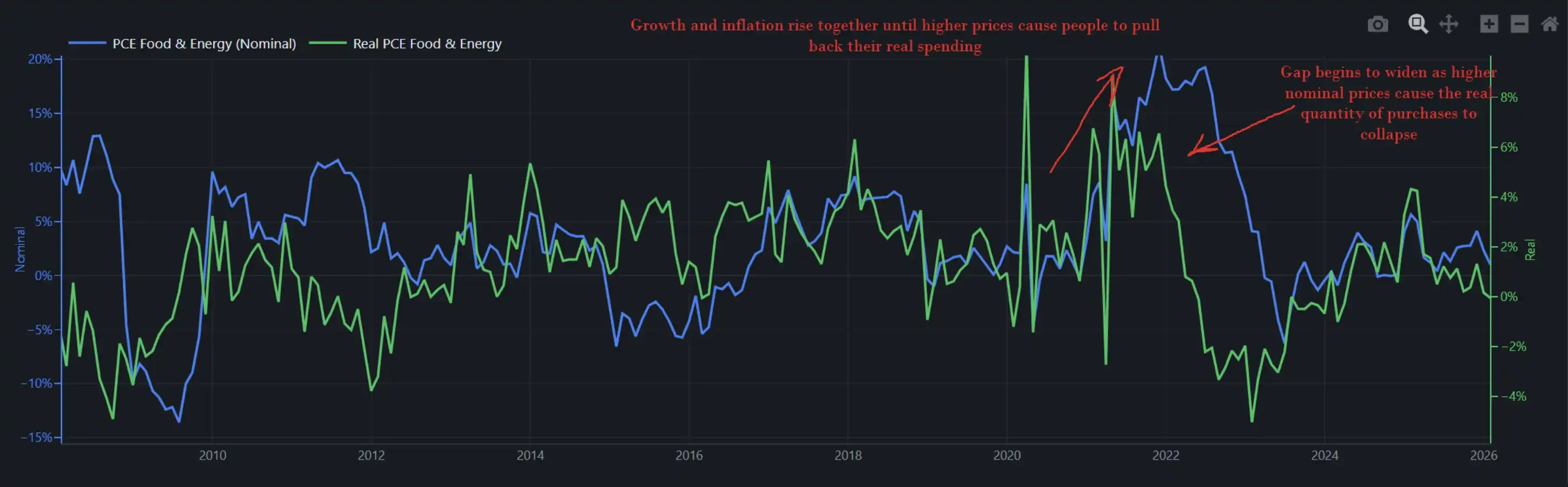

แผนภาพด้านล่างแสดงการเปลี่ยนแปลงในนามและจริงของค่าใช้จ่ายที่เกี่ยวข้องกับอาหารและพลังงานในเศรษฐกิจ กล่าวอีกนัยหนึ่ง มันสะท้อนทั้ง "ผู้บริโภคอเมริกันจ่ายเงินจริงไปเท่าไหร่" (ปริมาณ) และ "ถูกเรียกเก็บเงินเท่าไหร่" (ราคา)

เมื่อการเติบโตและเงินเฟ้อขึ้นพร้อมกัน ราคาที่สูงขึ้นจะไม่ทำลายอุปสงค์ในทันที ผู้คนจะเลือกทน 一邊บ่น抱怨 一邊พยายามขอขึ้นเงินเดือน และยังคงบริโภคต่อไป ปี 2022 เป็นเช่นนั้น และนี่คือเหตุผลที่เฟดสามารถขึ้นดอกเบี้ยอย่างต่อเนื่องในสภาพแวดล้อมเช่นนั้นได้ โดยไม่ทำให้เศรษฐกิจพังทลายในทันที ในเวลานั้น อัตราการเติบโตของการบริโภคจริง同比 ใกล้ถึง 8% เศรษฐกิจเองมีความสามารถในการรับมือกับการช็อก

แผนภาพนี้แสดงกระบวนการแยกออกระหว่างค่าใช้จ่ายในนาม (เส้นสีน้ำเงิน ราคา×ปริมาณ แทนจำนวนเงินที่จ่ายไป) และค่าใช้จ่ายจริง (เส้นสีเขียว ปริมาณการซื้อ แทนจำนวนของที่ซื้อจริง): ในช่วงต้นของเงินเฟ้อ ทั้งสองขึ้นพร้อมกัน แสดงว่าราคาที่สูงขึ้นยังไม่ได้กดดันอุปสงค์ ผู้บริโภคยังคง "ดูดซับ" การช็อก; แต่เมื่อราคาสูงขึ้นอย่างต่อเนื่อง ค่าใช้จ่ายในนามยังคงขึ้น ในขณะที่ค่าใช้จ่ายจริงเริ่มลดลง ทั้งสองเกิดความแตกต่างกันอย่างชัดเจน หมายความว่าเงินเฟ้อสูงเริ่มกัดกร่อนกำลังซื้อจริงและบีบอัดอุปสงค์แล้ว กล่าวอีกนัยหนึ่ง เงินเฟ้อจะไม่ทำลายการบริโภคในทันที แต่เมื่อข้ามเกณฑ์หนึ่งไปแล้ว จะเปลี่ยนจาก "ถูกทน" เป็น "ถูกตัดทอน" จึงกลายเป็นตัวแปรสำคัญที่ฉุดรั้งเศรษฐกิจ

อัตราการเติบโต同比 ของค่าใช้จ่ายจริงของเราในปัจจุบันอยู่ที่ประมาณ 2% (ในขณะที่ในช่วงการช็อกด้านพลังงานรอบก่อนในปี 2022 ตัวเลขนี้เคยใกล้ถึง 8%)

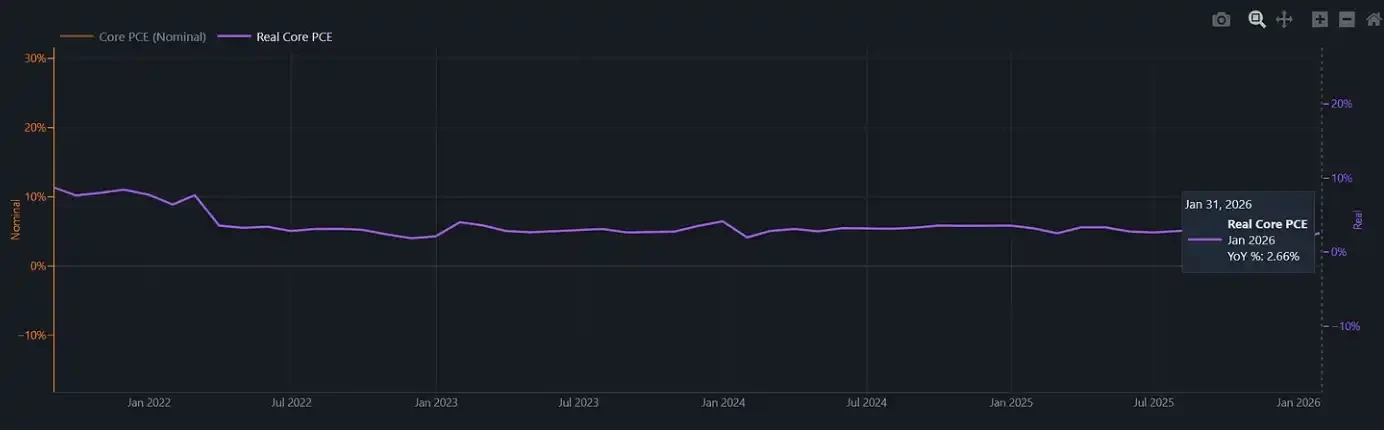

แผนภาพนี้แสดง การบริโภคจริงแกนกลางหลังจากหักเงินเฟ้อออกแล้ว (Real Core PCE)

ในปี 2022 เฟดขึ้นดอกเบี้ยในสภาพแวดล้อมทางเศรษฐกิจที่ยังมีโมเมนตัมเพียงพอและสามารถทนต่อการหดตัวของเงื่อนไขทางการเงินได้ แต่ในปัจจุบัน กันชนชั้นนี้ได้หายไปแล้ว หากในเวลานี้เกิดการช็อกด้านเงินเฟ้ออีกครั้ง เช่น CPI อาหาร通常在历史上通常会在能源冲击后的三到六个月内滞后上行 เฟดจะเผชิญกับสภาพแวดล้อมนโยบายที่แทบไม่มี "เส้นทางออกที่สมเกียรติ": การขึ้นดอกเบี้ยต่อไปในพื้นหลังที่การบริโภคจริงมีเพียงประมาณ 2% อาจจะกดดันผู้บริโภคล้มลงโดยตรง; แต่หากเลือกอยู่เฉย ปล่อยให้เงินเฟ้อกลับมาอีกครั้ง ก็เท่ากับยืนยันว่าตนเองติดอยู่ใน "กรง"

การคาดการณ์ GDPNow ของเฟดแอตแลนตาเพิ่ง跌破 2%

GDPNow (การคาดการณ์ GDP แบบเรียลไทม์) ของเฟดแอตแลนตาแสดงว่า เศรษฐกิจสหรัฐฯ กำลังดำเนินอยู่ในช่วง "อัตราการเติบโตวิกฤต" ประมาณ 2%: ยังไม่ตกสู่ภาวะถดถอย แต่พื้นที่สำหรับรับมือกับการช็อกใหม่มีจำกัดมาก

ภูมิรัฐศาสตร์

มีเส้นทางการวิเคราะห์หนึ่ง ที่หยุดอยู่แค่ที่ราคาสินค้าโภคภัณฑ์เอง: ราคาน้ำมันขึ้น ต้นทุนปัจจัยการผลิตขึ้น ธนาคารกลางถูกจำกัด การเติบโตชะลอตัว สำหรับพอร์ตการลงทุนจำนวนมาก กรอบนี้ก็เพียงพอแล้ว แต่อย่างน้อยต้องยอมรับว่า การช็อกด้านพลังงานไม่ได้เกิดขึ้นในสุญญากาศ

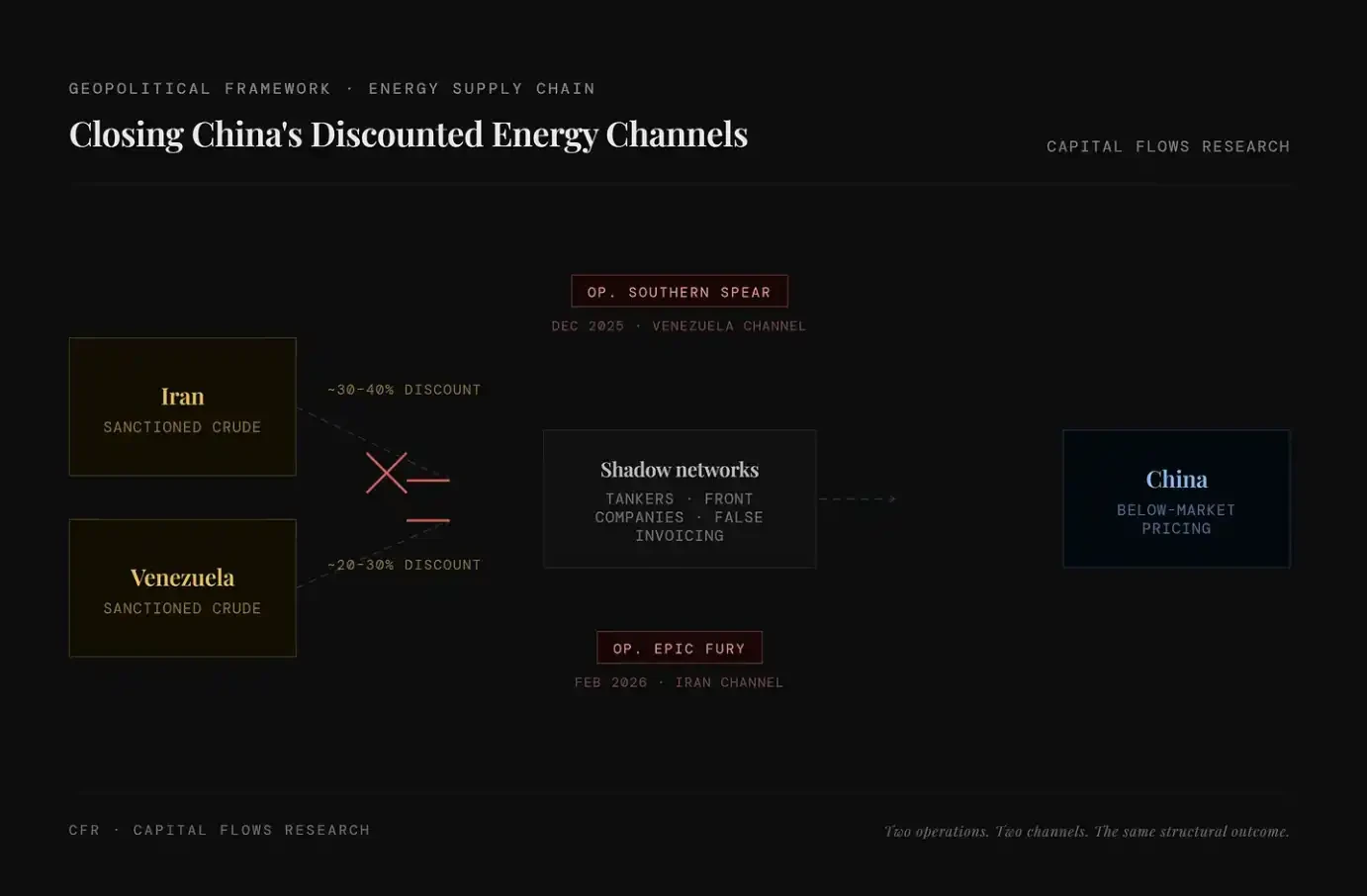

สองปีที่ผ่านมา สหรัฐฯ กำลัง收紧ช่องทางเข้าถึงพลังงานราคาถูกของจีนอย่างเป็นระบบ รวมถึงน้ำมันดิบอิหร่าน น้ำมันดิบเวเนซุเอลา ซึ่งทรัพยากรเหล่านี้เดิมไหลผ่าน "เครือข่ายเงา" ด้วยวิธีที่ต่ำกว่าราคาตลาดมาก ส่วน "Operation Epic Fury" มีการพิจารณาทางกลยุทธ์เช่นนี้หรือไม่ หรือเพียงเร่งแนวโน้มที่เกิดขึ้นแล้ว คำถามนี้ไม่อยู่ในขอบเขตที่ฉันสามารถตัดสินได้ สิ่งที่ฉันสามารถสังเกตได้ คือโครงสร้างโดยรวมที่ปรากฏขึ้นรอบกระบวนการนี้

ด้านซ้ายของภาพแสดงแหล่งพลังงานส่วนลดสองแหล่งหลัก น้ำมันดิบอิหร่าน (ส่วนลดประมาณ 30–40%) และน้ำมันดิบเวเนซุเอลา (ส่วนลดประมาณ 20–30%); ตรงกลางคือ "เครือข่ายเงา" ที่ประกอบด้วยเรือบรรทุกน้ำมัน บริษัทหอยโข่ง ใบแจ้งหนี้ปลอม ฯลฯ ใช้เพื่อเลี่ยงมาตรการคว่ำบาตร ส่งน้ำมันดิบราคาถูกเหล่านี้ไปยังตลาด การเปลี่ยนแปลงสำคัญคือ ระบบนี้กำลังถูกตัดขาดอย่างเป็นระบบ: "Op. Southern Spear" ในปี 2025 มุ่งเป้าไปที่ช่องทางเวเนซุเอลา "Op. Epic Fury" ในปี 2026 มุ่งเป้าไปที่ช่องทางอิหร่าน หมายความว่าช่องทางพลังงานส่วนลดหลักสองเส้นทางกำลังถูกปิด ผลที่ได้