CLARITY Act Rewrites the DeFi Life-and-Death Ledger: Circle Feasts, DeFi Tokens Bleed

- มุมมองหลัก: หากพระราชบัญญัติ CLARITY มีผลบังคับใช้ จะปรับโครงสร้างระบบนิเวศ Stablecoin และ DeFi ใหม่ โดยห้ามไม่ให้ส่งผ่านผลตอบแทนไปยังผู้ถือ Stablecoin และเสริมความเข้มงวดด้านกฎระเบียบ ส่งผลให้มูลค่าถ่ายโอนจากช่องทางดั้งเดิมของคริปโตเคอเรนซี (เช่น Coinbase และโปรโตคอล DeFi ส่วนใหญ่) ไปยังโครงสร้างพื้นฐานทางการเงินที่อยู่ภายใต้การกำกับดูแล (เช่น Circle) และโปรโตคอลเฉพาะบางตัว (เช่น Maker)

- องค์ประกอบสำคัญ:

- หัวใจของร่างกฎหมายคือการห้าม Stablecoin ในฐานะผลิตภัณฑ์ออมทรัพย์ที่ให้ดอกเบี้ย โดยแยกผลตอบแทนไว้ในธนาคารและเครื่องมือทางการเงินที่อยู่ภายใต้การกำกับดูแล ส่งผลให้เกิดการรวมศูนย์ผลตอบแทนอีกครั้ง

- DeFi จะเผชิญกับแรงต้านที่สำคัญ รวมถึงการตรวจสอบความสอดคล้องตามกฎระเบียบ การจำกัดส่วนหน้า และข้อจำกัดในการใช้ Stablecoin ซึ่งส่งผลกระทบเชิงลบต่อโทเค็นที่พึ่งพาค่าธรรมเนียมและการแบ่งปันผลตอบแทน เช่น UNI และ AAVE

- Maker (MKR) กลายเป็นผู้ได้รับประโยชน์เฉพาะตัวภายใต้ร่างกฎหมายนี้ เนื่องจากโครงสร้างที่สอดคล้องตามกฎระเบียบซึ่งสร้างรายได้จริงจากการลงทุนในพันธบัตรรัฐบาลและกระจายให้กับผู้ถือ

- Circle (ผู้ออก USDC) ถือเป็นผู้ชนะเชิงโครงสร้าง อาจเห็นอัตรากำไรเพิ่มขึ้นจากการรักษาผลตอบแทนและการเติบโตของขนาด แต่การประเมินมูลค่าของบริษัทขึ้นอยู่กับการขยายตัวอย่างต่อเนื่องของ USDC เป็นอย่างมาก

- Coinbase เผชิญกับแรงต้านเชิงโครงสร้างจากการสูญเสียคันโยกการเติบโตในการนำเสนอผลตอบแทนจาก Stablecoin ให้กับผู้ใช้ BitGo ซึ่งเป็นโครงสร้างพื้นฐานที่อยู่ภายใต้การกำกับดูแล มีการประเมินมูลค่าที่น่าสนใจกว่าแต่มีอัตรากำไรต่ำ

- หาก Tether เพิ่มความโปร่งใสในการตรวจสอบบัญชี จะทำให้การแข่งขันกับ Circle รุนแรงขึ้น แต่ก็อาจร่วมกันยืนยันเรื่องเล่าของ Stablecoin ในฐานะโครงสร้างพื้นฐานทางการเงินหลัก

ผู้เขียนต้นฉบับ / 10x Research

รวบรวมและเรียบเรียง / Odaily Golem (@web3_golem)

บทความนี้สำรวจผลกระทบของร่างกฎหมาย CLARITY ต่อ DeFi และวิเคราะห์ความเสี่ยงที่ผู้ชนะและผู้แพ้ที่อาจเกิดขึ้นอาจเผชิญในแง่ของการลงทุน หากร่างกฎหมายนี้มีผลบังคับใช้ แม้ว่าจะมีผู้ได้รับประโยชน์เชิงโครงสร้างที่ชัดเจน แต่ผลลัพธ์สุดท้ายไม่ได้มีเพียงบริษัทเดียวที่ได้ประโยชน์ ในขณะเดียวกัน นักลงทุนควรจับตาดูปัจจัยลบใหม่ที่อาจส่งผลต่อภาพรวมอย่างใกล้ชิด

ข้อเสนอ CLARITY ล่าสุดได้ยุติการเล่าเรื่องของสเตเบิลคอยน์ในฐานะผลิตภัณฑ์ออมทรัพย์ในทางปฏิบัติ แม้ว่าการแบ่งปันผลตอบแทนจะยังได้รับอนุญาต แต่เส้นทางในการส่งผ่านผลตอบแทนไปยังผู้ใช้ปลายทางได้ถูกตัดขาด Coinbase สามารถทำกำไรผ่าน USDC ต่อไปได้ แต่สูญเสียคันโยกการเติบโตที่ทรงพลังที่สุด นั่นคือการมอบผลตอบแทนให้กับผู้ใช้ ซึ่งสร้างแรงต้านทานเชิงโครงสร้างต่อโมเดลการจัดจำหน่ายของบริษัท ในขณะเดียวกัน Circle จำเป็นต้องพิสูจน์ว่าการจัดสรรของตนเป็นการแบ่งปันกำไรที่ถูกกฎหมาย ไม่ใช่การหลีกเลี่ยงผลตอบแทน ซึ่งนำมาซึ่งความเสี่ยงทางกฎหมายที่สูงขึ้น การปรับโครงสร้างสัญญาที่อาจเกิดขึ้น และการตรวจสอบกำกับดูแลอย่างต่อเนื่อง

โดยพื้นฐานแล้ว นี่คือเรื่องของการควบคุมตลาดเงิน สเตเบิลคอยน์ถูกกำหนดอย่างเคร่งครัดว่าเป็นเครื่องมือชำระเงิน ไม่ใช่สินทรัพย์ที่สร้างรายได้ ซึ่งมีผลในการกักกันผลตอบแทนไว้ในสถาบันการเงินและเครื่องมือทางการเงินที่อยู่ภายใต้การกำกับดูแล (เช่น กองทุนตลาดเงินและ ETF อย่าง IQMM) ซึ่งแสดงถึงการรวมศูนย์ของผลตอบแทนอีกครั้ง

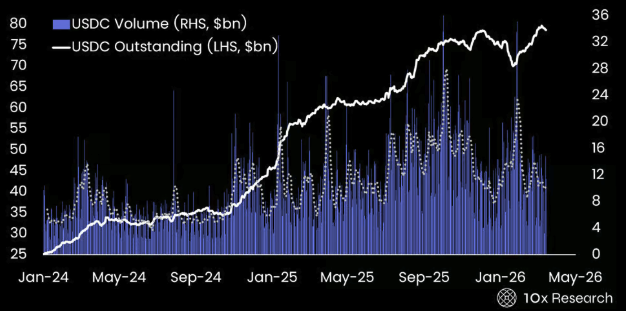

ยอดคงค้าง USDC กับปริมาณการซื้อขาย USDC

การบังคับใช้ร่างกฎหมาย CLARITY จะส่งผลเสียต่อ DeFi

แม้ว่าโครงร่าง CLARITY จะเป็นประโยชน์เชิงโครงสร้างต่อ Circle สนับสนุนการยอมรับและการประเมินมูลค่าของ USDC แม้จะแลกมาด้วยความยืดหยุ่นที่ลดลง (เช่น การแบ่งปันผลตอบแทน แรงจูงใจ) และการบีบอัดอัตรากำไรในระยะสั้น แต่ก็สร้างแรงต้านทานที่สำคัญต่อ DeFi โทเค็นและกิจกรรม DeFi จำนวนมากอาจต้องมีการลงทะเบียนและการตรวจสอบการปฏิบัติตามกฎระเบียบ โดยเฉพาะอย่างยิ่งเมื่อกลไกการกำกับดูแลและการสร้างค่าธรรมเนียมมีโครงสร้างคล้ายคลึงกับหุ้นสามัญ

บางคนอาจแย้งว่าโครงร่าง CLARITY อาจเป็นประโยชน์ต่อ DeFi เนื่องจากข้อห้ามเกี่ยวกับผลตอบแทนจะกระตุ้นให้ผู้ใช้หันไปใช้บริการให้กู้ยืมใน DeFi อย่างไรก็ตาม สมมติฐานนี้ตั้งอยู่บนพื้นฐานที่ว่า DeFi ไม่ได้รับผลกระทบจากการกำกับดูแล ในความเป็นจริง โครงร่าง CLARITY มีแนวโน้มที่จะขยายไปถึงอินเทอร์เฟซส่วนหน้า และจำกัดวิธีการใช้สเตเบิลคอยน์ใน DeFi

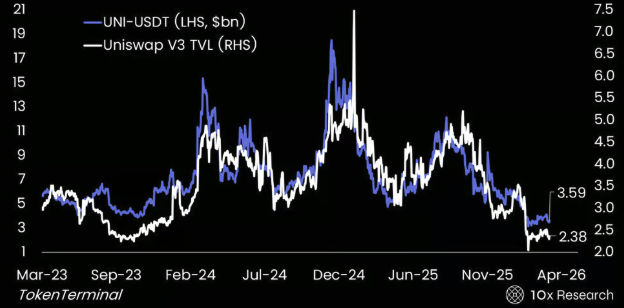

UNI-USDT เทียบกับ TVL ของ Uniswap V3 — แรงขับเคลื่อน DeFi อ่อนแอลง

มุมมองของ 10x คือ DeFi ไม่ใช่ผู้ได้รับประโยชน์ แต่เป็นผู้ที่ได้รับผลกระทบ ในเชิงโครงสร้าง นี่เป็นปัจจัยลบสำหรับโทเค็น DeFi เนื่องจากความยืดหยุ่นที่ลดลง การปฏิบัติตามกฎระเบียบที่เข้มงวดขึ้น และข้อจำกัดที่อาจเกิดขึ้นในการใช้สเตเบิลคอยน์ จะกดดันสภาพคล่อง กิจกรรม และการประเมินมูลค่าสุดท้าย

จุดที่ทับซ้อนกันที่สำคัญคือสเตเบิลคอยน์ ทั้ง Circle (CRCL) และ Uniswap ต่างพึ่งพา USDC อย่างมากในฐานะสภาพคล่องหลักสำหรับการซื้อขายและการชำระเงิน สำหรับ Uniswap การกำกับดูแลที่เข้มงวดขึ้นอาจกดดันอินเทอร์เฟซส่วนหน้า การขึ้นทะเบียนโทเค็น และกลไกจูงใจสภาพคล่อง และอาจนำไปสู่การเพิ่มชั้นการยืนยันตัวตน (KYC) และการปฏิบัติตามกฎระเบียบ ซึ่งจะส่งผลกระทบโดยตรงต่อรายได้ค่าธรรมเนียม ความเร็วในการหมุนเวียนโทเค็น และการเข้าถึงแบบไม่ต้องขออนุญาต และอาจนำไปสู่ปริมาณการซื้อขายที่ลดลง ความสามารถในการประกอบลดลง และพูลสภาพคล่องที่หดตัว

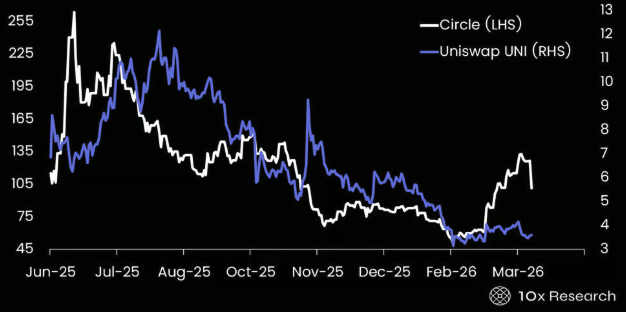

CRCL (สีขาว) เทียบกับ UNI-USDT (สีคราม) — Circle กำลังแยกตัวออกจาก DeFi

ตามร่างกฎหมาย CLARITY สินทรัพย์ที่ได้รับผลกระทบได้ง่ายที่สุดคือโทเค็น DeFi และโทเค็นกำกับดูแลที่เชื่อมโยงกับรายได้ค่าธรรมเนียม โทเค็น DEX ต่างๆ เช่น UNI, SUSHI, DYDX, 1INCH และ CAKE เผชิญกับความเสี่ยงโดยตรง เนื่องจากโมเดลกำกับดูแลบวกผลตอบแทนของพวกเขาคล้ายคลึงกับหุ้นสามัญ และอาจจำเป็นต้องมีอินเทอร์เฟซส่วนหน้าที่อยู่ภายใต้การกำกับดูแล ในทำนองเดียวกัน โปรโตคอลการให้กู้ยืมและสร้างผลตอบแทน เช่น AAVE และ COMP ก็อยู่ภายใต้การตรวจสอบเนื่องจากโครงสร้างการคิดดอกเบี้ยและกลไกการแบ่งปันผลตอบแทน ซึ่งอาจถูกจัดประเภทเป็นผลิตภัณฑ์ทางการเงินที่ไม่ได้จดทะเบียน

MKR จะเป็นผู้ได้รับประโยชน์จากแนวโน้มการรวมศูนย์ผลตอบแทนอีกครั้ง

ตลาดดูเหมือนจะปรับตัวกับปัจจัยเหล่านี้ไปแล้วส่วนใหญ่ ดังนั้น การประเมินมูลค่าเชิงโครงสร้างใหม่ที่ขับเคลื่อนโดยร่างกฎหมาย CLARITY เพียงอย่างเดียวจึงไม่น่าจะเกิดขึ้น MKR มีผลงานดีกว่า USDT ในปี 2026 ซึ่งได้ประโยชน์จากตำแหน่งที่โดดเด่นในภูมิทัศน์ผลตอบแทนที่กำลังพัฒนา แตกต่างจากโทเค็น DeFi ส่วนใหญ่ Maker ได้รับผลตอบแทนจริงจากการลงทุนในพันธบัตรรัฐบาลสหรัฐฯ และสินทรัพย์ในโลกจริงอื่นๆ ซึ่งผลตอบแทนเหล่านี้จะถูกกระจายไปยังผู้ถือ MKR ในที่สุดผ่านกลไกส่วนเกิน

ในสภาพแวดล้อมการกำกับดูแลที่จำกัดผลตอบแทนจากสเตเบิลคอยน์ในระดับผู้ใช้มากขึ้นเรื่อยๆ มูลค่ากำลังรวมศูนย์อยู่ที่ระดับผู้ออกหรือโปรโตคอล และโครงสร้างของ Maker ได้ทำให้บริษัทสามารถได้รับประโยชน์จากการเปลี่ยนแปลงนี้อยู่แล้ว ดังนั้น การกำหนดราคาของ MKR จึงถูกมองว่าเป็น "ส่วนได้ส่วนเสียในตลาดคริปโต" ที่สามารถสร้างผลตอบแทนได้ มากกว่าเป็นโทเค็น DeFi ที่เก็งกำไร MKR/USDT ดูเหมือนจะเป็นตัวบ่งชี้ที่นำหน้า CRCL ด้วย

MKR/USDT (สีขาว) เทียบกับ CRCL (สีคราม)

ในขณะเดียวกัน MKR แตกต่างอย่างชัดเจนจากสเตเบิลคอยน์ เช่น USDT ซึ่งแม้จะมีขนาดใหญ่ แต่ไม่ได้ส่งผ่านคุณค่าทางเศรษฐกิจไปยังผู้ถือโทเค็นโดยตรง สิ่งนี้สร้างความแตกต่างเชิงโครงสร้าง โดยเฉพาะอย่างยิ่งเมื่ออัตราดอกเบี้ยที่สูงยังคงสนับสนุนกระแสรายได้ของ Maker

สิ่งสำคัญคือ MKR เป็นเหมือนกรณีพิเศษ แม้ว่าโทเค็น DeFi ส่วนใหญ่จะเผชิญกับปัจจัยลบจากการกำกับดูแลที่เข้มงวดขึ้นและข้อจำกัดในการใช้สเตเบิลคอยน์ แต่การผนวกรวมสินทรัพย์ในโลกจริงตั้งแต่เนิ่นๆ และโครงสร้างกึ่งปฏิบัติตามกฎระเบียบของ Maker ทำให้บริษัทเป็นผู้ได้รับประโยชน์จากแนวโน้มการรวมศูนย์ผลตอบแทนอีกครั้ง

ในวงกว้าง โปรโตคอล DeFi ส่วนใหญ่พึ่งพา USDC เป็นหลักประกันและโครงสร้างพื้นฐานการชำระเงิน หากการกำกับดูแลจำกัดวิธีการใช้ USDC ใน DeFi สภาพคล่องอาจลดลง ปริมาณการซื้อขายลดลง และการประเมินมูลค่าโทเค็นก็จะถูกกดดัน

ในท้ายที่สุด ร่างกฎหมาย CLARITY อาจไม่เพียงกำกับดูแลคริปโตเคอร์เรนซีเท่านั้น แต่ยังปรับเปลี่ยนระบบนิเวศ DeFi ทั้งหมด ผู้ได้รับประโยชน์อาจเป็นผู้ให้บริการโครงสร้างพื้นฐานที่ปฏิบัติตามกฎระเบียบ เช่น Circle, ศูนย์ซื้อขาย และผู้ให้บริการดูแลรักษา (BitGo) ในขณะที่ผู้ที่ได้รับผลกระทบคือโทเค็นที่เกี่ยวข้องกับการเงินแบบไม่ต้องขออนุญาตและการแสวงหาค่าธรรมเนียม ในบริบทนี้ โทเค็นใดๆ ที่ประพฤติตัวเหมือนหุ้นสามัญในโปรโตคอลทางการเงิน (เช่น Uniswap) และไม่ได้รับการกำกับดูแล จะเผชิญกับความเสี่ยงด้านขาลงเชิงโครงสร้างภายใต้กรอบดังกล่าว

Circle ยังคุ้มค่าที่จะลงทุนหรือไม่?

ตามการอภิปรายล่าสุด ข้อเสนอร่างกฎหมาย CLARITY จะห้ามแพลตฟอร์มไม่ให้มอบผลตอบแทนให้กับผู้ถือสเตเบิลคอยน์ ไม่ว่าจะโดยตรงหรือโดยอ้อม โดยเฉพาะวิธีการบางอย่างที่คล้ายคลึงกับเงินฝากธนาคาร ข้อจำกัดนี้จะใช้บังคับอย่างกว้างขวางกับผู้ให้บริการบริการสินทรัพย์ดิจิทัล รวมถึงศูนย์ซื้อขาย นายหน้า และบริษัทในเครือ และกำหนดเป้าหมายอย่างชัดเจนไปที่โครงสร้างใดๆ ที่ "เทียบเท่าทางเศรษฐกิจหรือการทำงาน" กับดอกเบี้ย

แม้ว่าร่างกฎหมายจะอนุญาตให้มีรางวัลตามกิจกรรม เช่น โปรแกรมความภักดี โปรโมชัน หรือแผนการสมัครสมาชิก แต่รางวัลเหล่านี้ต้องไม่เชื่อมโยงกับยอดคงเหลือหรือขนาดการซื้อขายในทางใดทางหนึ่ง เพื่อเลียนแบบผลตอบแทนจากดอกเบี้ย ในทางปฏิบัติ สิ่งนี้จำกัดวิธีการสร้างแรงจูงใจอย่างมาก และขีดเส้นแบ่งที่ชัดเจน: สเตเบิลคอยน์ต้องไม่ทำงานเป็นบัญชีเงินฝากที่คิดดอกเบี้ย

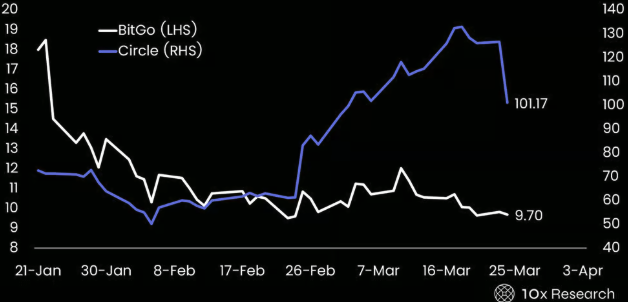

Circle ดูเหมือนจะเป็นผู้ชนะเชิงโครงสร้าง ในขณะที่ Coinbase เผชิญกับแรงต้านทานเชิงโครงสร้าง และ BitGo อยู่ระหว่างกลาง มูลค่าตลาดของ BitGo ลดลงจากประมาณ 2-2.5 พันล้านดอลลาร์ในช่วง IPO เป็นประมาณ 1.14 พันล้านดอลลาร์ แต่การประเมินมูลค่าของบริษัทจึงดูน่าสนใจมากขึ้น เมื่อคำนวณจากผลงาน 12 เดือนที่ผ่านมา บริษัททำกำไรประมาณ 57 ล้านดอลลาร์ โดยมีอัตราส่วนราคาต่อกำไร (P/E) 20 เท่า ซึ่งไม่แพงสำหรับผู้ให้บริการโครงสร้างพื้นฐานคริปโตที่อยู่ภายใต้การกำกับดูแลและมีฐานะที่มั่นคงในหมู่ผู้ลงทุนสถาบัน

BitGo เทียบกับ Circle — หุ้น BitGo ร่วงลง 50% อย่างรวดเร็วหลัง IPO

อย่างไรก็ตาม คุณภาพของกำไรยังคงเป็นข้อจำกัดสำคัญ รายได้ที่ประกาศได้รับผลกระทบจากปริมาณการซื้อขายรวมที่สูงเกินจริง ในขณะที่อัตรากำไรที่แท้จริงต่ำมาก (อัตรากำไรสุทธิต่ำกว่า 1%) ซึ่งทำให้โครงสร้างของ BitGo เข้าใกล้แพลตฟอร์มดูแลรักษาและการดำเนินการที่มีอัตรากำไรต่ำ มากกว่าโมเดลงบดุลที่มีอัตรากำไรสูง เช่น Circle หรือ Tether

ดังนั้น แม้ว่าการประเมินมูลค่าของ BitGo จะสมเหตุสมผลมากขึ้นหลังการลดลง และความไม่สมมาตรดีขึ้น โดยมีพื้นที่ลงด้านล่างที่จำกัด แต่บริษัทยังคงเป็นบริษัทโครงสร้างพื้นฐานที่มีเบต้าต่ำ และไม่ใช่ตัวเลือกสำหรับการประเมินมูลค่าใหม่ ในทางตรงกันข้าม Circle ยังคงมีโอกาสในการลงทุนที่แข็งแกร่งกว่า โดยการเปลี่ยนแปลงนโยบายการกำกับดูแลอาจเปลี่ยนแปลงอัตรากำไรและการประเมินมูลค่าของบริษัทอย่างมีนัยสำคัญ

การที่ Tether จ้างผู้ตรวจสอบระดับสูง (ระดับ Big Four) จะเป็นก้าวสำคัญในด้านความน่าเชื่อถือสำหรับสถาบัน สะท้อนถึงความโปร่งใส มาตรฐานการกำกับดูแล และความพร้อมในการดำเนินงานภายใต้กรอบการกำกับดูแลทางการเงินที่เข้มงวดขึ้น แม้ว่านี่จะไม่รับประกันความสำเร็จในการเข้าสู่ตลาดหลักทรัพย์อย่างแน่นอน แต่มันลดอุปสรรคสำคัญข้อหนึ่งลงอย่างชัดเจน และอาจบ่งชี้ถึงความเป็นไปได้ในการเข้าสู่ตลาดหลักทรัพย์ในอนาคต หากสภาพแวดล้อมการกำกับดูแลเอื้ออำนวยมากขึ้น

การเคลื่อนไหวนี้จะส่งผลกระทบโดยตรงต่อ Circle: การแข่งขันที่เพิ่มขึ้นจาก Tether ที่เป็นสถาบันมากขึ้นอาจบีบอัดส่วนเกินการประเมินมูลค่าสัมพัทธ์ของ Circle แต่ในขณะเดียวกันก็จะยืนยันความมีประสิทธิภาพโดยรวมของโมเดลสเตเบิลคอยน์ และมีศักยภาพที่จะขยายตลาดที่มีศักยภาพ ในแง่นี้ Tether ที่โปร่งใสมากขึ้นและเชื่อมโยงกับสถาบันมากขึ้น จะท้าทายตำแหน่งทางการตลาดของ Circle ในขณะเดียวกันก็เสริมสร้างข้อโต้แย้งที่กว้างขึ้นว่าสเตเบิลคอยน์กำลังกลายเป็นโครงสร้างพื้นฐานทางการเงินหลัก

แม้หลังจากร่างกฎหมาย CLARITY แล้ว Circle ก็ไม่น่าจะบรรลุอัตรากำไรในระดับเดียวกับ Tether แต่ช่องว่างระหว่างทั้งสองอาจแคบลงอย่างมีนัยสำคัญ อัตรากำไรที่สูงขึ้นของ Tether เกิดจากการที่บริษัทรักษาผลตอบแทนจากทุนสำรองเกือบทั้งหมด อยู่ภายใต้ข้อจำกัดด้านการกำกับดูแลที่น้อยกว่า และมีสัดส่วนการแบ่งปันรายได้ที่ต่ำมาก แม้ภายใต้กรอบ CLARITY ที่จำกัดการโอนผลตอบแทน Circle จะยังคงเผชิญกับต้นทุนการปฏิบัติตามกฎระเบียบที่สูงขึ้น ข้อกำหนดทุนสำรองที่เข้มงวดขึ้น และการแบ่งปันรายได้กับพันธมิตรการจัดจำหน่าย เช่น Coinbase ที่อาจยังคงมีอยู่ (แม้ว่าจะมีการเจรจาใหม่)

ร่างกฎหมาย CLARITY สามารถเพิ่มอัตรากำไรของ Circle ได้อย่างชัดเจน หากผลตอบแทนไม่สามารถโอนให้กับผู้ใช้ได้ ผู้ออกจะได้รับประโยชน์ทางเศรษฐกิจมากขึ้น และความสามารถในการต่อรองของ Circle ในการเจรจาใหม่ก็จะเพิ่มขึ้น เมื่อรวมกับขนาดและการยอมรับจากผู้ใช้สถาบัน สิ่งนี้อาจผลักดันให้อัตรากำไรเพิ่มขึ้นอย่างมีนัยสำคัญ จากระดับสิบกว่าจุดเปอร์เซ็นต์ในปัจจุบัน ค่อยๆ เพิ่มขึ้นเป็นมากกว่า 20%

หาก USDC ยังคงเติบโตในอัตราที่ใกล้เคียงกัน การประเมินมูล