Gold's Worst Plunge in 43 Years: Has It Peaked or Is It the Same Old Story?

- Key Viewpoint: In early 2026, the gold price experienced its sharpest monthly plunge in 43 years. The core drivers were geopolitical conflicts pushing up inflation expectations, the Federal Reserve's tightening policy ending the easing cycle, and changes in exchange margin rules triggering a concentrated unwinding of highly leveraged long positions. This pattern of "geopolitical shock - rising inflation - leverage unwinding" has played out multiple times in history.

- Key Factors:

- Dramatic Shift in Macro Environment: The US-Iran conflict pushed up oil prices, intensifying inflation concerns. Simultaneously, the Fed narrowed expectations for rate cuts and the US dollar strengthened, jointly suppressing precious metal prices.

- Technical Unwinding and Rule Changes: Gold prices broke through key technical levels, triggering concentrated long position liquidations. The CME's switch to a percentage-based margin system automatically amplified the deleveraging effect at high price levels, accelerating the sell-off.

- Historical Pattern Repeats: The magnitude and speed of this plunge are similar to the historic corrections in 1980 and 2011, but the speed of the decline set a record for the fastest among the four corrections.

- Silver's Volatility Was More Severe: Due to higher market leverage, silver's decline far exceeded gold's after the margin hike. Its financial attributes crashed, temporarily overwhelming support from industrial demand.

- Divergence in Fund Flows: Retail funds saw significant outflows via ETFs. While global central bank gold purchases retreated from highs, they remained significantly above long-term average levels, providing market support.

ในเดือนมกราคมปีนี้ ทองคำแตะระดับสูงสุดตลอดกาลที่ 5,589 ดอลลาร์ หลังจากนั้นไม่ถึงสองเดือน ราคาทองคำร่วงลงมาอยู่ที่ประมาณ 4,100 ดอลลาร์ โดยการปรับฐานจากจุดสูงสุดอยู่ที่ 26.6% สร้างสถิติการร่วงลงรายเดือนที่รุนแรงที่สุดในรอบ 43 ปี

ห่วงโซ่การส่งผ่านโดยตรงของความร่วงลงครั้งนี้ไม่ซับซ้อน ความขัดแย้งระหว่างสหรัฐฯและอิหร่านเข้าสู่สัปดาห์ที่สาม ช่องแคบฮอร์มุซถูกปิดกั้น ราคาน้ำมันดิบเพิ่มขึ้นสะสมมากกว่า 40% นับตั้งแต่เริ่มความขัดแย้ง ตามข้อมูลจากสำนักงานสถิติแรงงานสหรัฐฯ (BLS) ดัชนีราคาผู้บริโภค (CPI) เดือนกุมภาพันธ์ทำระดับสูงสุดนับตั้งแต่ปีที่แล้ว บวกกับผลล่าช้าของภาษีนำเข้าสูง ความกังวลเรื่องเงินเฟ้อในตลาดจึงร้อนแรงขึ้นอย่างรวดเร็ว ธนาคารกลางสหรัฐฯ (เฟด) ได้ปรับลดความคาดหวังการลดอัตราดอกเบี้ยในปี 2026 เหลือเพียง 1 ครั้งเท่านั้นในเอกสารสรุปการคาดการณ์เศรษฐกิจ (SEP) ล่าสุด ซึ่งโดยพื้นฐานแล้วประกาศจุดสิ้นสุดของวัฏจักรผ่อนคลายนโยบายในระยะใกล้ ดัชนีดอลลาร์ทะลุระดับ 100 กดดันราคาสินค้าโภคภัณฑ์กลุ่มโลหะมีค่าและโลหะพื้นฐานอย่างทั่วถึง

แต่เรื่องเล่าเชิงมหภาคเป็นเพียงครึ่งเดียวเท่านั้น จากการวิเคราะห์ของ Finance Magnates การทะลุระดับทางเทคนิคของเส้นค่าเฉลี่ยเคลื่อนที่ 50 วัน (ประมาณ 4,978 ดอลลาร์) ก่อให้เกิดการเทขายแบบ stampede จาก "สถานะซื้อที่หนาแน่นเกินไป" คำสั่งตัดขาดทุนและเรียกหลักประกันเพิ่มถูกกระตุ้นเป็นทอดๆ ทองคำเพิ่มขึ้นจาก 2,600 ดอลลาร์เป็นมากกว่า 5,000 ดอลลาร์ภายใน 12 เดือน ทำให้มีเงินทุนที่ใช้เลเวอเรจจำนวนมากสะสมในทิศทางซื้อ เมื่อสงครามทวีความรุนแรงผลักดันราคาน้ำมันขึ้นแทนราคาทองคำ สถานะที่หนาแน่นเหล่านี้กลับกลายเป็นสินทรัพย์แรกๆ ที่ถูกเทขาย

การร่วงลงของราคาเองไม่ใช่เรื่องราว เรื่องราวคือ: บทละครเรื่อง "ความขัดแย้งทางภูมิรัฐศาสตร์ผลักดันเงินเฟ้อ การเทขายจากเลเวอเรจอย่างหนาแน่น" นี้ ได้แสดงมาแล้วอย่างน้อยสามครั้งในช่วง 46 ปีที่ผ่านมา

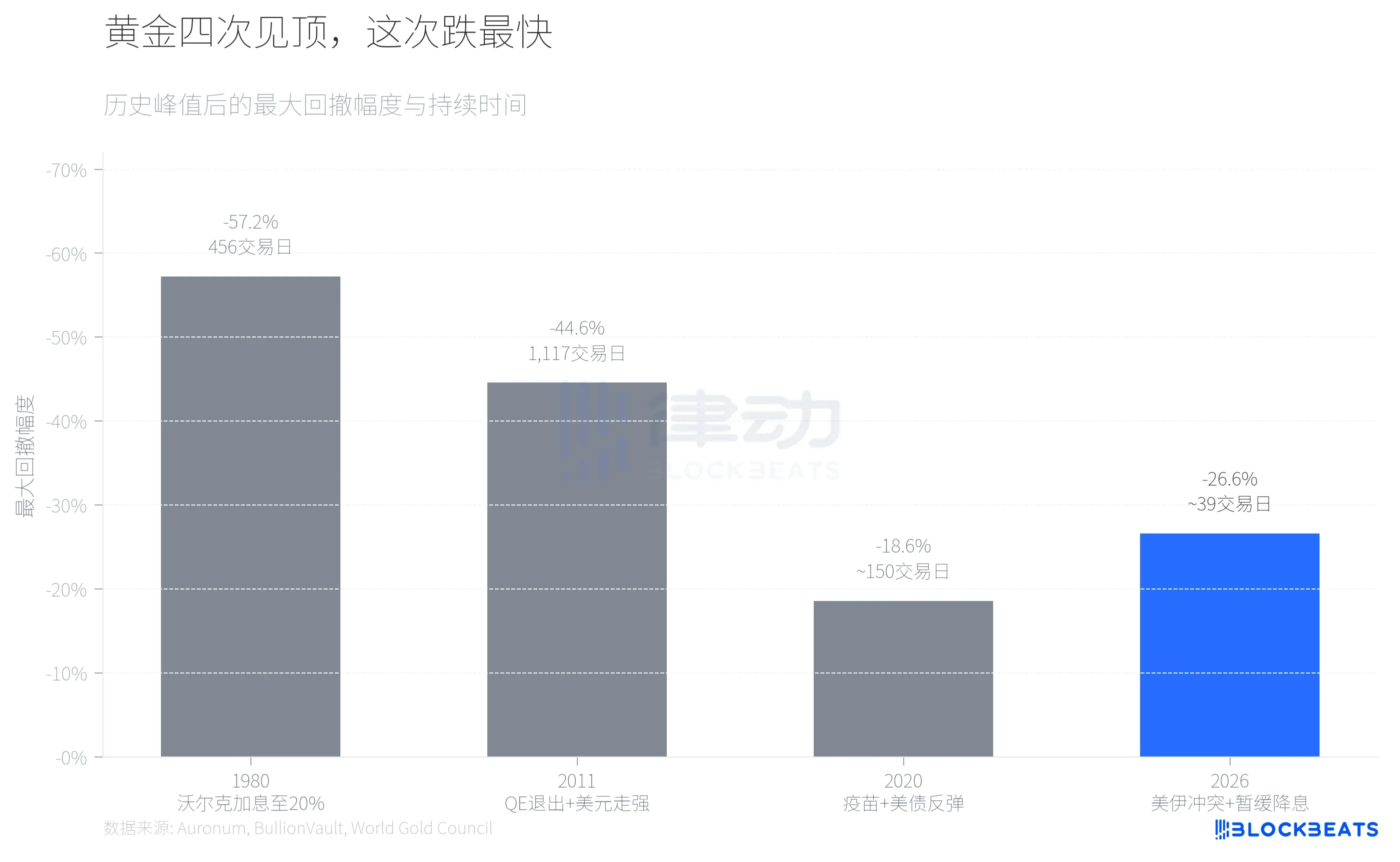

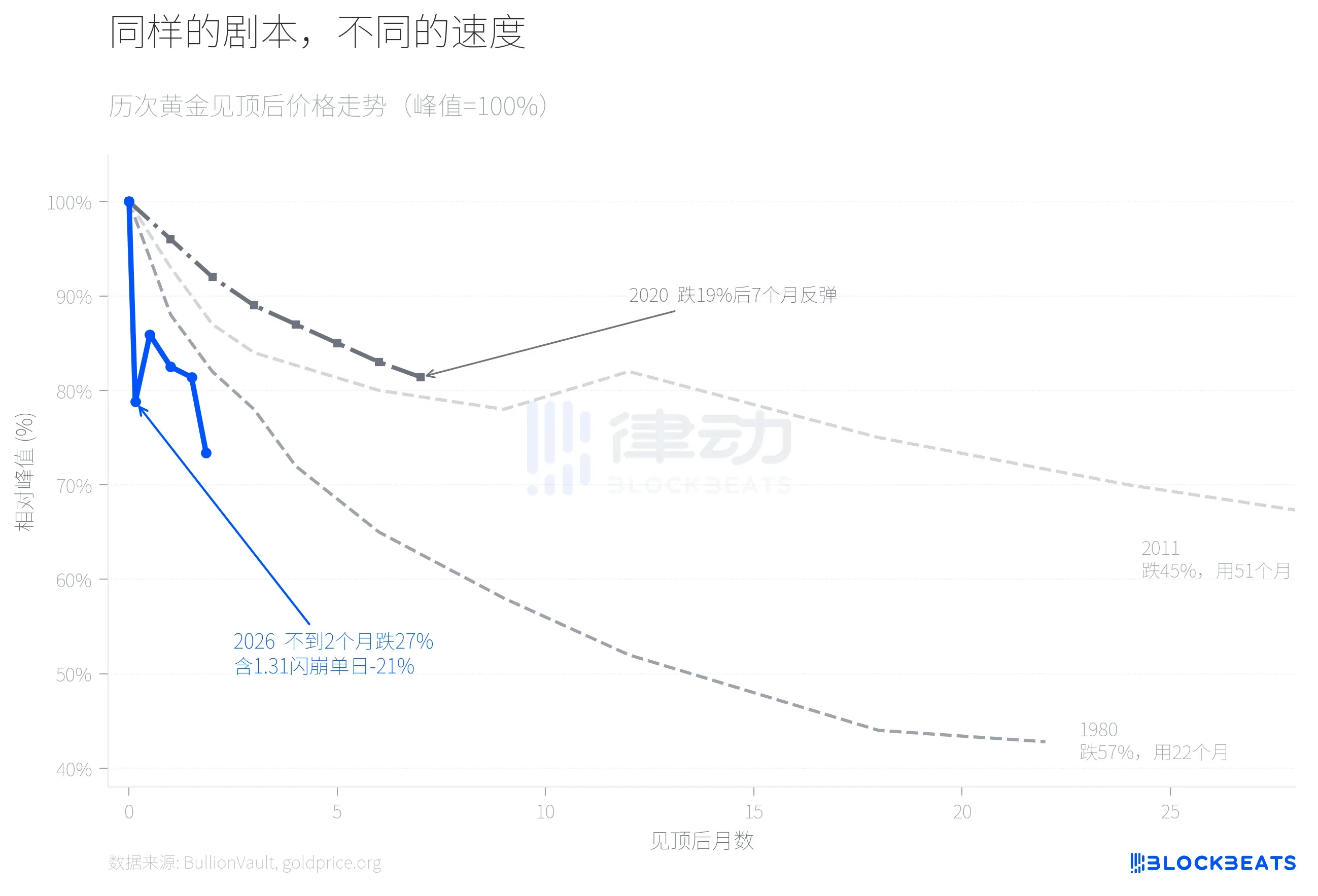

จากข้อมูลประวัติศาสตร์ที่รวบรวมโดยบริษัทวิเคราะห์โลหะมีค่า Auronum ในปี 1980 Paul Volcker ผลักดันอัตราดอกเบี้ยกองทุนเฟดไปที่ 20% ทองคำร่วงลงจากจุดสูงสุดที่ 711 ดอลลาร์มาที่ 304 ดอลลาร์ ลดลง 57.2% ใช้เวลา 456 วันทำการ ในปี 2011 ความคาดหวังการยุติ QE บวกกับดอลลาร์ที่แข็งค่าทำให้ทองคำร่วงจาก 1,999 ดอลลาร์มาที่ 1,049 ดอลลาร์ ลดลง 44.6% ใช้เวลากว่า 4 ปี การปรับฐานในปี 2020 ค่อนข้างอ่อนโยน การเร่งฉีดวัคซีนและการฟื้นตัวของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ทำให้ราคาทองคำปรับฐานจากจุดสูงสุดที่ 2,067 ดอลลาร์ลง 18.6% แต่หลังจากนั้น 7 เดือนก็กลับมาเป็นขาขึ้นอีกครั้ง

การปรับฐานในปี 2026 ปัจจุบันอยู่ที่ประมาณ 27% ซึ่งเกินปี 2020 แล้ว และกำลังเข้าใกล้ระดับปี 2011 แต่ถ้าดูที่ความเร็ว มันเป็นครั้งที่เร็วที่สุดในสี่ครั้งนี้

เมื่อนำกราฟราคาการปรับฐานทั้งสี่ครั้งมาซ้อนกันดู ความแตกต่างจะเห็นได้ชัดเจน ปี 1980 ใช้เวลาเกือบสองปีจึงปรับฐานลงมาได้ตามหลัก ปี 2011 ใช้เวลากว่าสี่ปี ราคาทองคำปี 2026 ทำการปรับฐาน 21% ได้ในวันทำการที่ 5 หลังจากทำจุดสูงสุด หลังจากนั้น反弹 ชั่วคราว แต่ในสัปดาห์ที่สามของเดือนมีนาคมกลับเร่งร่วงลงอีกมาอยู่ที่ประมาณ 4,100 ดอลลาร์ ทำให้การปรับฐานสะสมขยายออกเป็น 27% จุดเปลี่ยนคือการร่วงลงแบบ flash crash ในวันที่ 31 มกราคม จากข้อมูลของแพลตฟอร์มซื้อขายโลหะมีค่าที่ใหญ่ที่สุดในโลก BullionVault ในวันนั้นทองคำร่วงลงมากกว่า 10% เงินดิบร่วงลง 13.7% กองทุน ETF เงิน iShares (SLV) มีปริมาณการซื้อขายในวันเดียวทะลุ 400,000 ล้านดอลลาร์ ติดอันดับหนึ่งในวันที่มีปริมาณการซื้อขายสูงที่สุดในประวัติศาสตร์หลักทรัพย์สหรัฐฯ Bruce Ikemizu อดีตหัวหน้าฝ่ายธุรกิจโลหะมีค่า ICBC โตเกียว ให้ความเห็นว่า เขาสังเกตตลาดนี้มา 40 ปี "ไม่เคยเห็นความผันผวนระดับนี้มาก่อน"

ทำไมครั้งนี้เร็วกว่าปกติอย่างผิดปกติ? ตัวแปรสำคัญหนึ่งคือ CME เปลี่ยนระบบหลักประกันของ COMEX จากจำนวนเงินคงที่เป็นระบบเปอร์เซ็นต์ของมูลค่าสัญญาในวันที่ 13 มกราคม ตามข้อมูลของ CME Group หลักประกันฟิวเจอร์สทองคำถูกปรับเพิ่มจาก 8% เป็น 9% เงินจาก 15% เป็น 18% ในตลาดที่พุ่งสูงขึ้นอย่างรวดเร็ว ระบบหลักประกันแบบเปอร์เซ็นต์หมายความว่ายิ่งราคาสูง หลักประกันที่ต้องการก็ยิ่งมากขึ้น ซึ่งสร้างกลไกการลดเลเวอเรจที่เสริมตัวเอง ตามรายงานของ goldsilver.com ในวันเกิด flash crash มีสัญญาเงินกระดาษ (paper contract) มากกว่า 67 ล้านออนซ์ถูกบังคับปิดสถานะภายในไม่กี่นาที

ผลการดำเนินงานของเงินเป็นมิติหนึ่งที่ถูกละเลยในการร่วงลงครั้งนี้

เดือนเมษายน 2025 อัตราส่วนทองคำต่อเงิน (Gold/Silver Ratio) ครั้งหนึ่งเคยทะลุ 100:1 เงินล้าหลังทองคำอย่างมาก หลังจากนั้นเงินเริ่มพุ่งสูงขึ้นอย่างรวดเร็ว โดยมีอัตราการเติบโตทั้งปีอยู่ที่ 147% (ทองคำในช่วงเดียวกัน 67%) อัตราส่วนทองคำต่อเงินถูกบีบอัดลงเรื่อยๆ เมื่อเงินแตะจุดสูงสุดที่ 121.67 ดอลลาร์ต่อออนซ์ อัตราส่วนลดลงมาอยู่ที่ประมาณ 46:1 ซึ่งเป็นระดับต่ำสุดนับตั้งแต่ปี 2013

แล้วทุกอย่างพลิกผันในวันที่ 31 มกราคม ตามข้อมูลของแพลตฟอร์มดังกล่าว เงินร่วงลง 13.7% ในวันเดียว โดยปรับฐานสะสมจากจุดสูงสุดที่ 121.67 ดอลลาร์ครั้งหนึ่งเคยถึง 41.1% ซึ่งสูงกว่าการปรับฐานของทองคำในช่วงเดียวกันที่ 26.6% มาก นี่เป็นความผันผวนรายวันที่หายากของโลหะมีค่านับตั้งแต่เหตุการณ์ Hunt brothers ในปี 1980 ("Silver Thursday") ณ วันที่ 23 มีนาคม เงินอยู่ที่ประมาณ 67.4 ดอลลาร์ อัตราส่วนทองคำต่อเงินได้反弹 จากจุดต่ำสุดที่ 46:1 มาอยู่ที่ประมาณ 61:1 เงินใช้เวลา 9 เดือนเพื่อไล่ตามอัตราการเติบโตที่ได้มา แต่ใช้เวลาไม่ถึง 2 เดือนก็คืนไปเกือบหมดแล้ว

สาเหตุหลักของความไม่สมมาตรนี้อยู่ที่คุณสมบัติสองด้านของเงิน ด้านหนึ่ง ตามรายงานวิจัยของ CME Group กำลังการผลิตแผงโซลาร์เซลล์เพิ่มขึ้นปีต่อปี 18% ความต้องการทางอุตสาหกรรมของเงินยังคงขยายตัวเชิงโครงสร้าง แต่อีกด้านหนึ่ง อัตราเลเวอเรจของตลาดเงินสูงกว่าทองคำมาก การที่ CME ปรับเพิ่มหลักประกันเงินจาก 15% เป็น 18% ก่อให้เกิดการปิดสถานะแบบบังคับครั้งใหญ่โดยตรง พื้นฐานทางอุตสาหกรรมไม่เปลี่ยนแปลง แต่เลเวอเรจทางการเงินล่มสลายก่อน

สัญญาณสุดท้ายที่ควรให้ความสนใจคือความแตกต่างของโครงสร้างเงินทุน

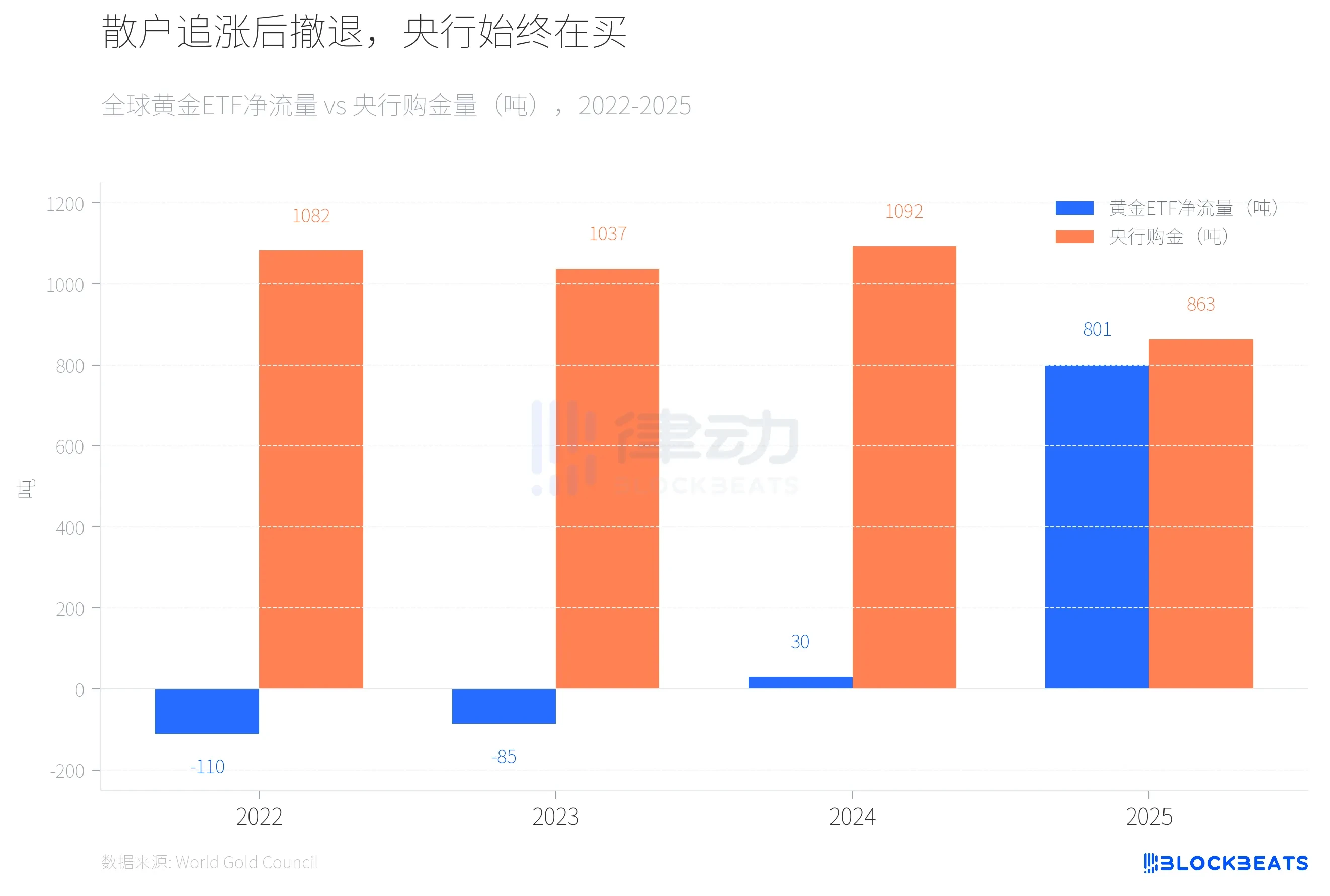

ปี 2022 ถึง 2023 กองทุน ETF ทองคำทั่วโลกมีกระแสเงินสดสุทธิออกต่อเนื่องสองปี ( -110 ตันและ -85 ตัน ตามลำดับ) ในขณะที่ธนาคารกลางซื้อทองคำต่อเนื่องเกิน 1,000 ตันสองปี ปี 2024 เงินทุน ETF กลับมาเป็นบวกแต่มีขนาดเล็ก (30 ตัน) ธนาคารกลางยังคงซื้อในระดับสูงที่ 1,092 ตัน สถานการณ์ในปี 2025 เปลี่ยนแปลงอย่างน่าตื่นเต้น ตามข้อมูลของ World Gold Council กองทุน ETF ทองคำทั่วโลกมีกระแสเงินสดสุทธิเข้า 801 ตันตลอดทั้งปี สร้างสถิติใหม่ สินทรัพย์ภายใต้การจัดการเพิ่มเป็นสองเท่าที่ 5,590 พันล้านดอลลาร์

แล้วเงินทุนจากนักลงทุนรายย่อยเริ่มไหลออก ตามรายงานของสื่อธุรกิจแคนาดา Chronicle Journal กองทุน SPDR Gold Trust (GLD) มีกระแสเงินสดสุทธิออก 2,910 ล้านดอลลาร์ในวันเดียวในวันที่ 4 มีนาคม สร้างสถิติการไหลออกรายวันที่ใหญ่ที่สุดนับตั้งแต่ปี 2016 สูญเสียทองคำ 25 ตันภายใน 7 วัน ในขณะเดียวกัน ตามรายงานประจำปีของสถาบันดังกล่าว ธนาคารกลางทั่วโลกซื้อทองคำ 863 ตันในปี 2025 แม้จะลดลง 21% จากปี 2024 แต่ยังสูงกว่าระดับเฉลี่ยปี 2010-2021 (473 ตัน) อย่างมาก รายงานเดียวกันแสดงให้เห็นว่า ธนาคารกลางโปแลนด์กลายเป็นผู้ซื้อรายใหญ่ที่สุดของโลกเป็นปีที่สองติดต่อกันด้วยปริมาณซื้อ 102 ตัน ตามด้วยคาซัคสถาน (57 ตัน) และบราซิล (43 ตัน)

ตามรายงานวิจัยของ JPMorgan ในเดือนมีนาคม ธนาคารยังคงรักษาเป้าหมายราคาทองคำสิ้นปี 2026 ที่ 6,300 ดอลลาร์ไว้ แต่ตามรายงานตลาดน้ำมันของ IEA เดือนมีนาคม การปิดกั้นช่องแคบฮอร์มุซทำให้อุปทานน้ำมันดิบทั่วโลกลดลงประมาณ 8 ล้านบาร์เรลต่อวัน ซึ่งเทียบเท่ากับเกือบ 8% ของความต้องการทั่วโลก IEA เรียกเหตุการณ์นี้ว่า "เป็นการช็อคด้านอุปทานที่ใหญ่ที่สุดเท่าที่เคยมีมาในตลาดน้ำมันโลก" และประเทศสมาชิกได้เริ่มการปล่อยปริมาณสำรองเชิงกลยุทธ์ครั้งใหญ่ที่สุดในประวัติศาสตร์ที่ 400 ล้านบาร์เรล

สำหรับธนาคารกลางของประเทศผู้นำเข้าน้ำมัน การรับมือกับผลกระทบจากราคาน้ำมันอาจมีความสำคัญมากกว่าการสะสมทองคำเพิ่มเติมอีก ในสามครั้งที่ผ่านมาที่ราคาทองคำทำจุดสูงสุด ธนาคารกลางทั่วโลกไม่ใช่ผู้ซื้อสุทธิของทองคำ ปี 2025 พวกเขาซื้อ 863 ตัน แต่ตัวเลขปี 2026 ยังไม่มีใครรู้