SpaceX กำลังเจรจาและควบคุม Nasdaq บนโต๊ะเจรจา ในขณะที่ Hyperliquid ได้พลิกคว่ำโต๊ะไปแล้ว

- มุมมองหลัก: โดยมียูนิคอร์นระดับซูเปอร์อย่าง SpaceX เป็นตัวแทน โครงสร้างตลาดทุนกำลังเปลี่ยนแปลงอย่างลึกซึ้ง: ตลาดเอกชนสามารถให้เงินทุนที่เพียงพอได้แล้ว แรงจูงใจหลักที่ขับเคลื่อนการเข้าสู่ตลาดหลักทรัพย์กำลังเปลี่ยนจากการระดมทุนไปเป็นการสร้างสภาพคล่องให้กับพนักงานและ VC และที่สำคัญกว่านั้นคือ เพื่อให้ได้ข้อได้เปรียบเชิงโครงสร้างของ "ฐานการถือครองถาวร" จากกองทุนดัชนีแบบพาสซีฟ

- ปัจจัยสำคัญ:

- การเปลี่ยนหน้าต่างการระดมทุน: บริษัทต่างๆ เช่น Revolut (มูลค่า 750 พันล้านดอลลาร์) และ Stripe (มูลค่า 1.59 ล้านล้านดอลลาร์) ได้รับเงินทุนจำนวนมหาศาลผ่านตลาดเอกชน ซึ่งพิสูจน์ว่าการระดมทุนในตลาดหลักทรัพย์ไม่ใช่ทางเลือกเดียวหรือทางเลือกแรกสำหรับบริษัทที่มีการเติบโตสูงอีกต่อไป

- การปรับโครงสร้างแรงจูงใจในการเข้าสู่ตลาดหลักทรัพย์: สภาพคล่องของตัวเลือกพนักงานและการออกจากธุรกิจของ Venture Capital (VC) เป็นความต้องการพื้นฐานสำหรับการเข้าสู่ตลาดหลักทรัพย์ แต่การเพิ่มขึ้นของการลงทุนแบบดัชนีได้นำตัวแปรหลักใหม่เข้ามา

- น้ำหนักของกองทุนพาสซีฟ: ณ เดือนมีนาคม 2025 สินทรัพย์ภายใต้การจัดการของกองทุนพาสซีฟในสหรัฐอเมริกาได้เกินกองทุนแอคทีฟเป็นครั้งแรก กลไกการติดตามดัชนีแบบอัตโนมัติของพวกเขาให้การถือครองที่ใหญ่และมั่นคงเหมือน "ถ่วงน้ำหนัก" สำหรับหุ้นที่เป็นส่วนประกอบดัชนี

- กฎเกณฑ์ยอมต่อพลัง: SpaceX ด้วยมูลค่าที่คาดการณ์ไว้ที่ 1.75 ล้านล้านดอลลาร์ ได้เรียกร้องให้ Nasdaq ปรับเปลี่ยนกฎเพื่อเร่งการรวมบริษัทเข้าสู่ดัชนี Nasdaq 100 ซึ่งเน้นย้ำถึงอำนาจต่อรองของบริษัทซูเปอร์ต่อระบบดัชนี

- ความวิตกกังวลและการปรับตัวของตลาดหลักทรัพย์: เมื่อเผชิญกับการเพิ่มขึ้นของปริมาณการซื้อขายอนุพันธ์โดยโปรโตคอลบนเชน เช่น Hyperliquid ตลาดหลักทรัพย์ดั้งเดิม (เช่น ICE บริษัทแม่ของ NYSE) กำลังวางแผนสำหรับอนาคตด้วยการลงทุนในแพลตฟอร์มคริปโต (เช่น OKX, Polymarket) เพื่อป้องกันการอ่อนแอลงของสถานะ "ผู้เฝ้าประตู" ของพวกเขา

- ความท้าทายของโครงสร้างพื้นฐานบนเชน: Decentralized Exchanges (DEX) เช่น Hyperliquid สามารถให้บริการการซื้อขายสัญญาถาวรบนเชนสำหรับดัชนีหุ้นหลักได้แล้ว และดึงดูดนักเทรดมืออาชีพด้วยคุณสมบัติต่างๆ เช่น การซื้อขายตลอด 24 ชั่วโมงทุกวัน กำลังกัดเซาะธุรกิจของตลาดหลักทรัพย์ดั้งเดิมจากขอบ

ผู้เขียนต้นฉบับ: Kaori

8 กุมภาพันธ์ 1971 ระบบ Nasdaq เปิดตัว

ไม่มีห้องซื้อขาย ไม่มีพิธีตีระฆัง มันเป็นเพียงเทอร์มินัลเสนอราคาอิเล็กทรอนิกส์ที่เชื่อมต่อตัวแทนจำหน่าย OTC ที่กระจายอยู่ทั่วสหรัฐอเมริกาให้เป็นเครือข่ายเดียว นักธุรกิจของ NYSE มองดูแล้วไม่ใส่ใจ เป็นเวลาสองร้อยปีแล้วที่กฎของการซื้อขายหุ้นคือคุณเดินเข้าไปในอาคารนั้น ยืนอยู่บนพื้นนั้น และตะโกนราคาต่อหน้า หน้าจอจะเปลี่ยนแปลงอะไรได้?

ยี่สิบปีต่อมา อินเทล ไมโครซอฟต์ แอปเปิล ทยอยขึ้นทะเบียนใน Nasdaq ยุคหุ้นเทคโนโลยีได้เขียนแผนที่วอลล์สตรีทใหม่ NYSE เริ่มไล่ตาม และในปี 2006 ก็ได้เข้าซื้อแพลตฟอร์มซื้อขายอิเล็กทรอนิกส์ Archipelago

อีกยี่สิบปีต่อมา ถึงปี 2026 SpaceX กำลังเจรจากับ Nasdaq ขอให้รวมอยู่ในดัชนี Nasdaq 100 ภายใน 15 วันทำการหลังจากเข้าจดทะเบียน หากทำไม่ได้ มันสามารถไปที่ NYSE ได้

ทุกครั้ง กฎยอมให้กับพลังที่ใหญ่พอ แต่ครั้งนี้แตกต่างจากก่อนหน้านี้

การเกิดขึ้นของ Nasdaq ในปี 1971 เป็นการที่ตลาดใหม่ใช้เทคโนโลยีงัดกฎเกณฑ์เก่า การเปลี่ยนแปลงของ NYSE ในปี 2006 เป็นการที่ตลาดเก่ายอมจำนนต่อเทคโนโลยีใหม่ และในปี 2026 ฉากนี้คือบริษัทที่ยังไม่ได้เข้าจดทะเบียน ขอให้ระบบตลาดที่มีประวัติศาสตร์สองร้อยปีปรับเปลี่ยนกระบวนการให้กับมัน

นี่ไม่ใช่แค่เรื่องราวเกี่ยวกับการเข้าจดทะเบียนของ SpaceX แต่ยังเป็นภาพตัดขวางของการเปลี่ยนแปลงทิศทางแรงโน้มถ่วงของตลาดทุน

หน้าต่างระดมทุนไม่ใช่สิทธิ์เฉพาะของ IPO อีกต่อไป

จุดประสงค์ของการเข้าจดทะเบียนคืออะไร? คำตอบในตำราคือการระดมทุน

คำตอบนี้แม่นยำในทศวรรษ 1990 ในเวลานั้น ตลาดเปิดเกือบจะเป็นสถานที่เดียวที่สามารถให้ทุนระยะยาวจำนวนมากแก่วิสาหกิจ SoftBank ยังไม่ได้ก่อตั้ง Vision Fund กองทุนความมั่งคั่งแห่งชาติไม่แตะต้องหุ้นเทคโนโลยี ตลาดรอง私募เกือบไม่มีอยู่ หากต้องการเงินก้อนใหญ่ที่แท้จริง มีเพียงทางเดียว: เคาะประตูตลาดหลักทรัพย์ ยอมรับการตรวจสอบ การตรวจสอบ การกำหนดราคา แล้วภาวนาให้ Roadshow เป็นไปด้วยดี

Microsoft เข้าจดทะเบียนใน Nasdaq เมื่อวันที่ 13 มีนาคม 1986 ระดมทุน 61 ล้านดอลลาร์ มูลค่าตลาดประมาณ 777 ล้านดอลลาร์ ในเวลานั้นรายได้ประจำปีของบริษัทน้อยกว่า 200 ล้านดอลลาร์ มันต้องการเงินก้อนนั้นเพื่อขยายสายผลิตภัณฑ์ รับวิศวกร แย่งชิงตำแหน่งมาตรฐานของระบบปฏิบัติการ PC

สี่สิบปีต่อมา ตรรกะนี้ไม่ใช่คำตอบเดียวอีกต่อไป

SoftBank Vision Fund, Tiger Global, Coatue, a16z... ทุนสถาบันของระบบนิเวศทั้งหมดได้ผลักดันปริมาณกระสุนของตลาด私募ไปสู่ขนาดที่ไม่เคยมีมาก่อน บริษัทสามารถเติบโตในตลาด私募ไปจนถึงมูลค่าการประเมิน 500 พันล้านหรือสูงกว่าได้ตลอดทาง โดยไม่แตะต้องตลาดเปิด

Revolut เป็นหลักฐานที่ตรงที่สุด 24 พฤศจิกายน 2025 ธนาคารดิจิทัลลอนดอนแห่งนี้ได้ทำการโอนย้ายหุ้นรอบสองเสร็จสิ้น มูลค่าการประเมินสูงถึง 750 พันล้านดอลลาร์ ผู้ลงทุนนำรวมถึง Coatue, Greenoaks, Dragoneer และ Fidelity ผู้เข้าร่วมรวมถึง a16z, Franklin Templeton และแม้แต่หน่วยงาน VC ของ Nvidia คือ NVentures

รายได้ทั้งปี 2024 40 พันล้านดอลลาร์ เพิ่มขึ้น 72% YoY กำไรก่อนภาษี 14 พันล้านดอลลาร์ CEO Nik Storonsky ถูกถามเกี่ยวกับไทม์ไลน์ IPO กล่าวว่า: เรากำลังสร้างธนาคารระดับโลกแห่งแรกที่แท้จริงของโลก IPO ไม่ใช่เรื่องเร่งด่วน

750 พันล้านดอลลาร์ แนวคิดคืออะไร? ตัวเลขนี้สูงกว่ามูลค่าตลาดของ Barclays, Deutsche Bank, Lloyds Bank ในตลาดเปิด บริษัทเอกชนได้รับราคาที่สูงกว่าธนาคารที่เข้าจดทะเบียนในการซื้อขายเอกชน

และล่าสุดมีข่าวลือว่า Revolut จะทำการขายหุ้นรอบสองอีกครั้งในครึ่งหลังของปี 2026 มูลค่าการประเมิน 1 ล้านล้านดอลลาร์

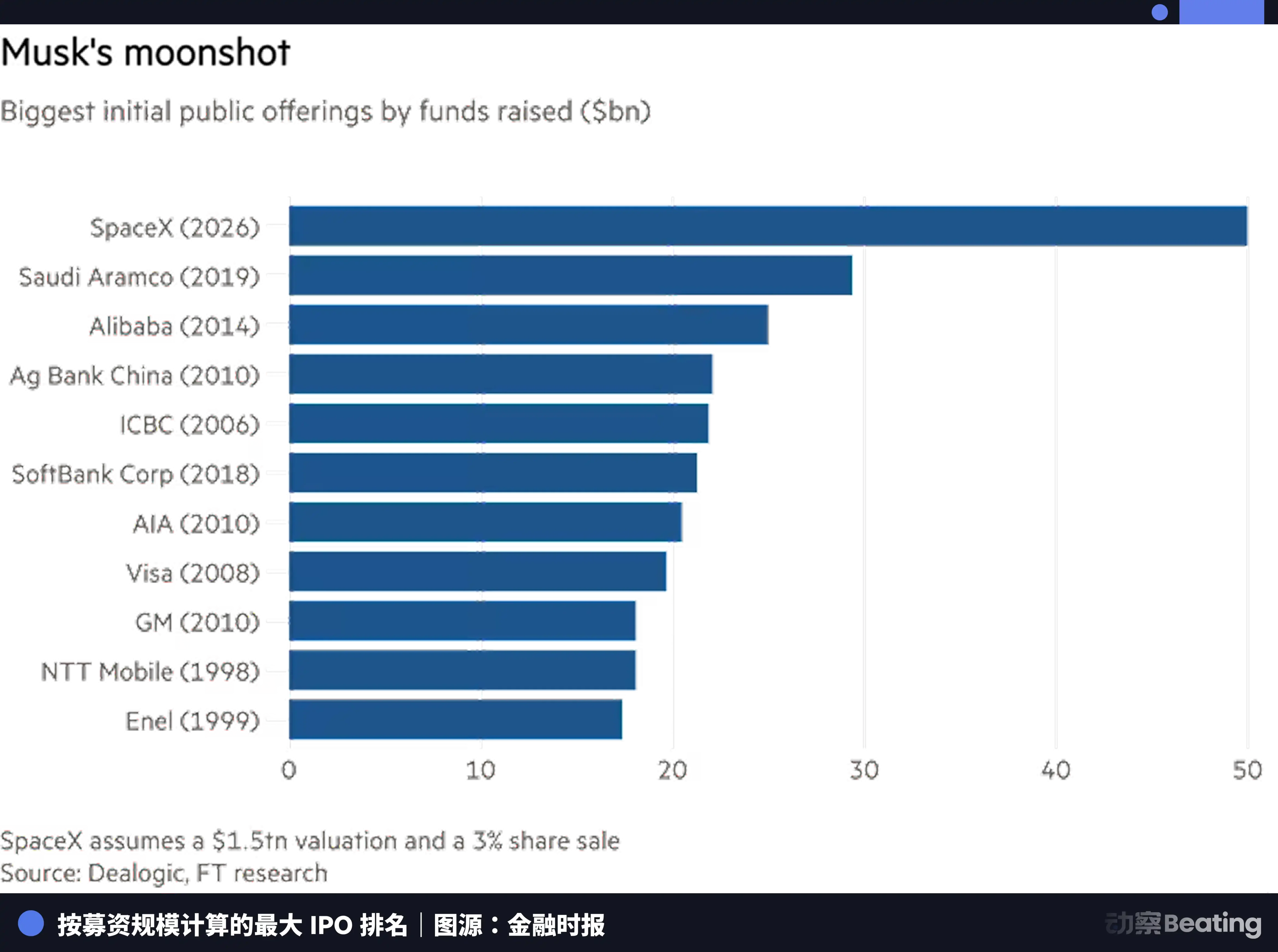

SpaceX ทำการจัดวางที่คล้ายกันเสร็จสิ้นก่อนหน้านี้ รอบการระดมทุน私募ของมันครอบคลุมความต้องการทุนทั้งหมดของสามสายผลิตภัณฑ์: การพัฒนาจรวด การปรับใช้ Starlink และการสำรวจอวกาศลึก ตามรายงานของ Reuters SpaceX วางแผนที่จะ IPO ด้วยมูลค่าการประเมินประมาณ 1.75 ล้านล้านดอลลาร์ หากเข้าจดทะเบียน มันจะกลายเป็น IPO ที่มีขนาดการระดมทุนใหญ่ที่สุดในประวัติศาสตร์ และจะก้าวเข้าสู่อันดับ 6 ของมูลค่าตลาดทั้งหมดของสหรัฐอเมริกาโดยตรง รองจาก Nvidia, Apple, Microsoft, Amazon และ Alphabet

และยังมี Stripe บริษัทชำระเงินแห่งนี้ประมวลผลปริมาณการซื้อขาย 1.9 ล้านล้านดอลลาร์ในปี 2025 เพิ่มขึ้น 34% YoY กุมภาพันธ์ 2026 ผ่านการซื้อคืนหุ้นพนักงานรอบหนึ่ง มูลค่าการประเมินสูงถึง 1.59 ล้านล้านดอลลาร์ ผู้ร่วมก่อตั้ง John Collison กล่าวอย่างตรงไปตรงมาในการให้สัมภาษณ์: IPO สำหรับเราเป็นเพียง 'โซลูชันที่กำลังมองหาปัญหา'

บริษัทกลุ่มนี้ไม่เข้าจดทะเบียน ไม่ใช่เพราะสภาพตลาดไม่ดี แต่เพราะพวกเขาไม่ต้องการเงินจากตลาดเปิดอย่างเร่งด่วนอีกต่อไป ตลาด私募ให้ทุนในขนาดเดียวกัน พร้อมกับข้อจำกัดด้านกฎระเบียบและข้อกำหนดการเปิดเผยข้อมูลที่น้อยกว่า

แต่ไม่ต้องการเงิน ไม่ได้หมายความว่าไม่ต้องการเข้าจดทะเบียน

เข้าดัชนี ของรางวัลที่แท้จริง

การระดมทุนเป็นเพียงแรงจูงใจชั้นแรกของการเข้าจดทะเบียน ชั้นที่สองคือสภาพคล่องของคน

ภายใน SpaceX มีพนักงานหลายพันคนที่ถือออปชันและ RSU บริษัทได้ให้พนักงานบางส่วนขายออกก่อนกำหนดผ่าน tender offer ในช่วงหลายปีที่ผ่านมา แต่วิธีนี้มีข้อจำกัดด้านจำนวนและความถี่ และการกำหนดราคานำโดยบริษัท ไม่ใช่การกำหนดราคาตามตลาด

สำหรับบริษัทที่มีพนักงานนับหมื่น ท่อนี้แคบเกินไป ตลาดเปิดเท่านั้นที่สามารถให้ทางออกสภาพคล่องที่แท้จริง ยั่งยืน และกำหนดราคาตามตลาด

แรงกดดันเดียวกันนี้มีอยู่ในฝั่ง VC ด้วย รายชื่อผู้ถือหุ้นของ Revolut มี a16z, Fidelity, Coatue LP ของกองทุนเหล่านี้ต้องการไม่ใช่การเติบโตของมูลค่าการประเมินบนกระดาษ แต่เป็นการคืนเงินสดที่จับต้องได้ ตลาดรอง私募สามารถแก้ไขความต้องการออกบางส่วนได้ แต่ขนาดและประสิทธิภาพห่างไกลจากตลาดเปิด กองทุนหมดอายุแล้ว LP ต้องการเงินและจากไป ความมั่งคั่งบนกระดาษไม่นับ

ดังนั้นบริษัทกลุ่มนี้ยังต้องเข้าจดทะเบียน แต่ชุดตัวแปรที่ขับเคลื่อนการเข้าจดทะเบียนเปลี่ยนไป ความต้องการระดมทุนลดลงอย่างมาก สภาพคล่องของพนักงานและการออกของ VC ยังคงเป็นความต้องการพื้นฐาน และเหนือแรงจูงใจดั้งเดิมเหล่านี้ พลังโครงสร้างที่ถูกประเมินต่ำโดยคนส่วนใหญ่ในช่วงทศวรรษที่ผ่านมากำลังเพิ่มน้ำหนักอย่างรวดเร็ว

ปี 1975 John Bogle ก่อตั้งกองทุนดัชนีกองทุนแรกสำหรับนักลงทุนทั่วไปที่ Vanguard Fund ติดตาม S&P 500 ปฏิกิริยาของ Wall Street คือการเยาะเย้ย การเลือกหุ้นเชิงรุกคือความเป็นมืออาชีพ การติดตามแบบแพสซีฟคือกลยุทธ์ของคนขี้เกียจ ไม่มีใครอยากซื้อผลิตภัณฑ์ที่ธรรมดา

ครึ่งศตวรรษต่อมา คนขี้เกียจชนะ

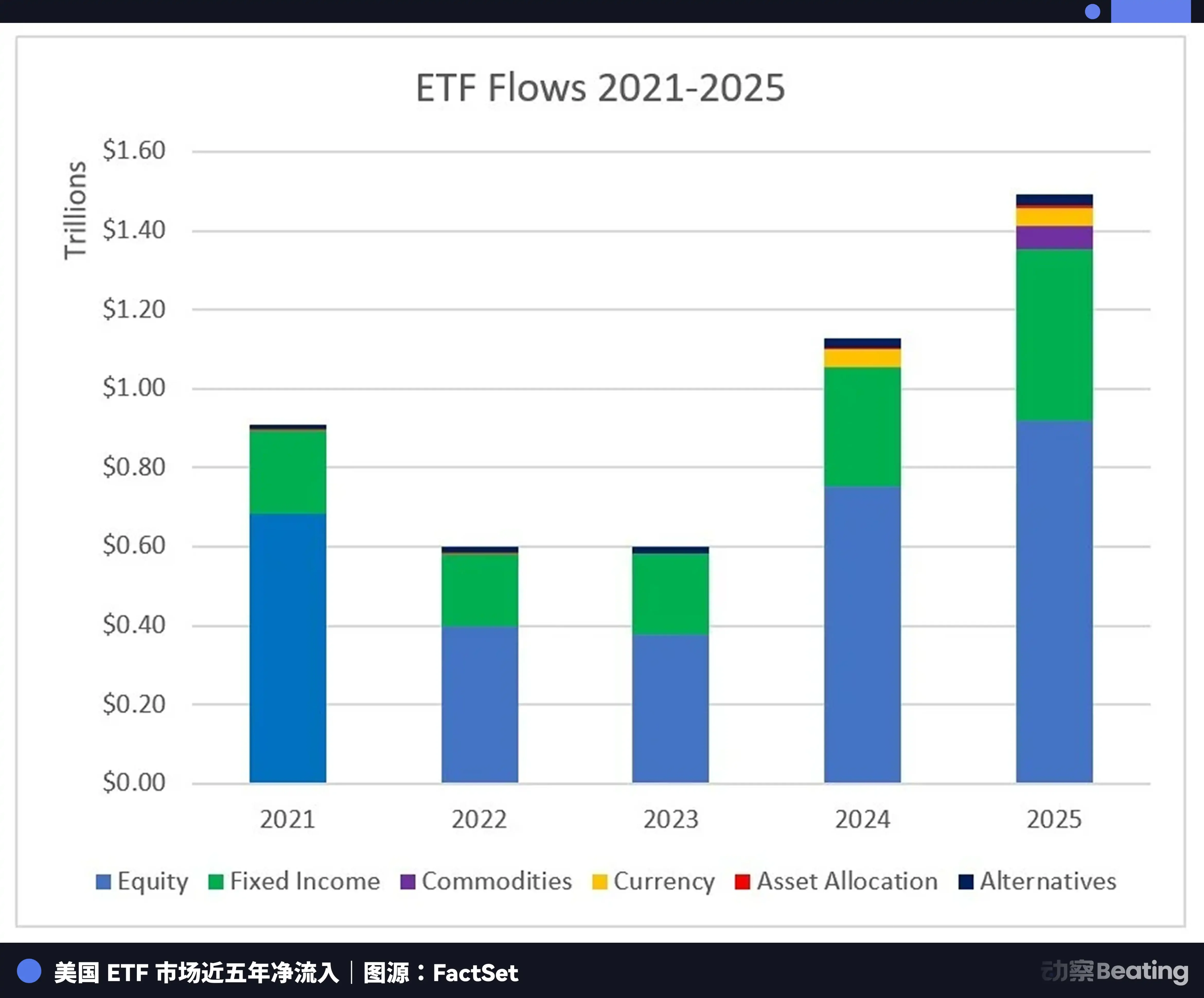

จนถึงเดือนมีนาคม 2025 กองทุนแพสซีฟของสหรัฐอเมริกา (รวมกองทุนรวมและ ETF) จัดการสินทรัพย์มูลค่า 15.96 ล้านล้านดอลลาร์ คิดเป็น 51% ของสินทรัพย์อุตสาหกรรมกองทุนรวมทั้งหมด เกินกองทุนจัดการเชิงรุกเป็นครั้งแรก ตลอดปี 2025 ตลาด ETF ของสหรัฐอเมริกามีกระแสเงินสดสุทธิไหลเข้า 1.49 ล้านล้านดอลลาร์ สร้างสถิติประวัติศาสตร์ โดย ETF ประเภทหุ้นดูดซับ 923 พันล้านดอลลาร์

เบื้องหลังตัวเลขเหล่านี้มีตรรกะเชิงกลไก เมื่อหุ้นใดถูกบรรจุในดัชนี กองทุนทั้งหมดที่ติดตามดัชนีนั้นต้องจัดสรรตามน้ำหนัก ไม่มีการตัดสินใจเชิงอัตวิสัย ไม่มีการรอเวลา ซื้อบังคับ และตราบใดที่บริษัทยังอยู่ในดัชนี กองทุนก็ถือครองตลอดไป

จุดที่ต้องชี้แจงคือ กองทุนแพสซีฟเป็นผู้รับราคา ไม่ใช่ผู้กำหนดราคา การค้นพบราคาหุ้นยังคงทำโดยเงินทุนเชิงรุกเป็นหลัก นักวิเคราะห์วิจัย นักเทรดสถาบันแข่งขัน กองทุนเฮดจ์เดิมพัน

แต่สิ่งที่กองทุนแพสซีฟทำก็สำคัญเช่นกัน มันให้ฐานการถือครองที่ใหญ่ มั่นคง และไม่ใช้ดุลยพินิจ ฐานนี้จะไม่ขายตื่นตระหนกเพราะรายงานไตรมาสไม่เป็นไปตามคาด จะไม่ตัดตำแหน่งเพราะ CEO โพสต์ทวีต มันคือตัวถ่วง

สำหรับบริษัทระดับ SpaceX มูลค่าของตัวถ่วงนี้สามารถวัดปริมาณได้

SpaceX คาดว่าจะเข้าจดทะเบียนด้วยมูลค่าการประเมินประมาณ 1.75 ล้านล้านดอลลาร์ จะติดอันดับ 6 ของ Nasdaq 100 โดยตรง ตามกฎปัจจุบัน บริษัทที่เข้าจดทะเบียนใหม่มักต้องรอสูงสุดหนึ่งปีจึงจะมีสิทธิ์ถูกบรรจุในดัชนีหลักเช่น S&P 500 หรือ Nasdaq 100 ช่วงเวลารอคอยนี้เดิมมีไว้เพื่อยืนยันว่าบริษัทสามารถรับแรงกดดันด้านสภาพคล่องจากการซื้อเข้าของสถาบันขนาดใหญ่ได้หรือไม่

แต่สำหรับ SpaceX ช่วงเวลารอคอยนี้หมายความว่า กองทุนที่ติดตาม Nasdaq 100 รวมถึง Invesco QQQ ที่จัดการมากกว่า 4 พันล้านดอลลาร์ ไม่สามารถจัดสรรหนึ่งในบริษัทที่มีมูลค่าตลาดสูงสุด 10 อันดับแรกของโลกได้เป็นเวลานานถึงหนึ่งปี ข้อผิดพลาดในการติดตามจะกลายเป็นสิ่งที่ยอมรับไม่ได้

แรงกดดันไม่ได้อยู่ที่ SpaceX แต่อยู่ที่กองทุนดัชนีเอง

Nasdaq จึงเสนอกฎ Fast Entry หากมูลค่าตลาดของบริษัทที่เข้าจดทะเบียนใหม่สามารถติดอันดับ 40 ขององค์ประกอบที่มีอยู่ สามารถเร่งการบรรจุได้หลังจากเข้าจดทะเบียน 15 วันทำการ กฎนี้ยังอยู่ระหว่างการอนุมัติ แต่ Nasdaq ยอมรับเองว่าออกแบบมาเพื่อดึงดูดบริษัทเอกชนที่มีมูลค่าการประเมินสูงเช่น SpaceX, Anthropic, OpenAI

SpaceX กำหนดการบรรจุอย่างรวดเร็วเป็นเงื่อนไขเบื้องต้นในการเลือกตลาดหลักทรัพย์ มันมีพื้นฐานที่จะทำเช่นนี้ได้ เพราะความต้องการภายในของระบบดัชนีแพสซีฟให้อำนาจต่อรองกับมัน

บางคนอาจถามว่า หากเป้าหมายหลักคือการเข้าดัชนี ทำไมไม่ทำ direct listing? การเข้าจดทะเบียนโดยตรงประหยัดค่าธรรมเนียมการประกันยอดขาย สามารถขึ้นทะเบียนได้เช่นกัน และเข้าดัชนีได้เช่นกัน

คำตอบอยู่ที่ขนาด

IPO ของ SpaceX คาดว่าจะระดมทุนมากกว่า 250 พันล้านดอลลาร์ มันต้องการสร้างตลาดหมุนเวียนที่ใหญ่พอในวันแรกของการเข้าจดทะเบียน เพื่อให้เป็นไปตามเกณฑ์สภาพคล่องสำหรับการจัดสรรของกองทุนแพสซีฟ การเข้าจดทะเบียนโดยตรงไม่มีหุ้นใหม่ออกจำหน่าย หุ้นหมุนเวียนในวันแรกขึ้นอยู่กับว่าผู้ถือหุ้นที่มีอยู่เต็มใจจะขายมากน้อยเพียงใด สำหรับบริษัทที่มีมูลค่าตลาด 1.75 ล้านล้านดอลลาร์ หากตลาดหมุนเวียนในวันแรกเล็กเกินไป กองทุนแพสซีฟไม่สามารถสร้างตำแหน่งได้เลย จะทำให้เกิดการบิดเบือนราคาอย่างรุนแรง

การออกจำหน่ายที่มีโครงสร้างของ IPO เป็นเครื่องมือที่ปูทางให้เงินทุนแพสซีฟขนาดใหญ่เข้าสู่ตลาด ตรรกะนี้ในทางกลับกันก็อธิบายว่าเหตุใด Revolut และ Stripe จึงไม่รีบร้อน

750 พันล้านดอลลาร์ของ Revolut ใส่เข้าไปใน Nasdaq 100 น้ำหนักมีจำกัด แรงซื้อแบบแพสซีฟที่งัดขึ้นมาไม่เป็นสัดส่วน และการเลื่อนออกไปของมันยังมีเหตุผลในทางปฏิบัติอื่นๆ เช่น ใบอนุญาตธนาคารยังอยู่ระหว่างการดำเนินการ ผู้บริหารหวังว่าจะมีข้อมูลกำไรอีกสองสามไตรมาสเพื่อเสริมสร้างเรื่องเล่ามูลค่าการประเมิน

แต่โจทย์เลขคณิตของน้ำหนักดัชนีก็เป็นส่วนหนึ่งของการคำนวณเช่นกัน มูลค่าการประเมิน 1.59 ล้านล้านดอลลาร์ของ Stripe ก็ไม่เล็กแล้ว แต่ John Collison กล่าวว่า IPO ไม่ใช่เรื่องเร่งด่วน การตัดสินใจเบื้องหลังอาจคล้ายกัน รอจนกว่ามูลค่าการประเมินจะเติบโตเพิ่มเติม น้ำหนักในการเข้าดัชนีมีความหมายมากขึ้น ผลประโยชน์เชิงโครงสร้างของ IPO จึงจะสูงสุด

สมการมูลค่าของการเข้าจดทะเบียนกำลังถูกเขียนใหม่

การระดมทุนลดความสำคัญลง สภาพคล่องของพนักงานและการออกของ VC เป็นพื้นฐาน และฐานการถือครองตลอดกาลที่มาจากการลงทุนแบบดัชนี กำลังกลายเป็นตัวแปรใหม่ที่กำหนดเวลาการเข้าจดทะเบียน มันไม่ใช่ตัวแปรเดียว แต่น้ำหนักของมันเพิ่มขึ้นอย่างต่อเนื่องในช่วงทศวรรษที่ผ่านมา และในกรณีของ SpaceX นี้ เป็นครั้งแรกที่ถูกวางบนโต๊ะเจรจาอย่างเปิดเผย

แล้ว บทบาทของตลาดหลักทรัพย์ในเกมนี้คืออะไร?

ถูกซุ่มโจมตีโดย Hyperliquid และพวก

Nasdaq แก้ไขกฎการบรรจุในดัชนีสำหรับบริษัทที่ยังไม่ได้เข้าจดทะเบียน

และบริษัทแม่ของ NYSE คือ ICE ในเดือนตุลาคม 2025 ลงทุน 2 พันล้านดอลลาร์ในแพลตฟอร์มตลาดทำนาย Polymarket มูลค่าการประเมินประมาณ 8 หมื่นล้านดอลลาร์ มีนาคม 2026 ICE ซื้อหุ้นในตลาดหลักทรัพย์คริป