CARF เริ่มบังคับใช้ การล่าภาษีทั่วโลกสำหรับสินทรัพย์คริปโต

- มุมมองหลัก: การบังคับใช้กรอบการรายงานสินทรัพย์คริปโต (CARF) ทั่วโลก เป็นสัญลักษณ์ของการมาถึงของยุคความโปร่งใสทางภาษีสำหรับสินทรัพย์คริปโต โดยจะบังคับให้ผู้ให้บริการคริปโตรายงานข้อมูลการทำธุรกรรมของผู้ใช้และแลกเปลี่ยนข้อมูลระหว่างประเทศอย่างเป็นระบบ สิ้นสุดประวัติศาสตร์ของวงการคริปโตในฐานะ "สวรรค์การหลีกเลี่ยงภาษี"

- องค์ประกอบสำคัญ:

- CARF มีผลบังคับใช้แล้วใน 48 เขตอำนาจศาลแรก ตั้งแต่วันที่ 1 มกราคม 2026 ครอบคลุมสหราชอาณาจักร ยุโรป ญี่ปุ่น เกาหลีใต้ สิงคโปร์ เป็นต้น โดยมีเป้าหมายเพื่อตรวจสอบการไหลเวียนของสินทรัพย์คริปโต (การซื้อขาย การแลกเปลี่ยน) ไม่ใช่แค่ปริมาณคงเหลือ

- CARF กำหนดให้ "การแลกเปลี่ยนระหว่างคริปโต" ต้องบันทึกตามมูลค่ายุติธรรมในสกุลเงินเฟียต ณ เวลาที่ทำธุรกรรม ซึ่งถือเป็นเหตุการณ์ที่ต้องเสียภาษี สิ้นสุดความเข้าใจดั้งเดิมที่ว่า "การลงทุนคริปโตด้วยคริปโต" ไม่ต้องเสียภาษี

- แพลตฟอร์มแลกเปลี่ยนต้องรวบรวมข้อมูลสถานะผู้มีถิ่นที่อยู่เพื่อวัตถุประสงค์ทางภาษีและหมายเลขประจำตัวผู้เสียภาษีของผู้ใช้ และอาจถูกขอให้บันทึกและเก็บรักษาข้อมูลที่อยู่กระเป๋าสตางค์ภายนอกที่ผู้ใช้ถอนคริปโตไป เพื่อให้สามารถติดตามย้อนหลังเพื่อวัตถุประสงค์ทางภาษีได้

- CARF มีผลย้อนหลัง การแลกเปลี่ยนข้อมูลครั้งแรกในปี 2027 จะส่งข้อมูลปี 2026 หน่วยงานด้านภาษีสามารถใช้ข้อมูลนี้เพื่อติดตามธุรกรรมในอดีตและกำไรที่ไม่ได้ประกาศ ส่งผลให้เกิดความเสี่ยงจากการตรวจสอบภาษี

- เหตุผลหนึ่งที่ Binance ย้ายสำนักงานใหญ่ระดับโลกไปยังสหรัฐอาหรับเอมิเรตส์ คือการใช้ประโยชน์จากช่วงเวลาที่แตกต่างกันในการบังคับใช้ CARF ที่ช้ากว่า (ปี 2028) เพื่อช่วงเวลาปรับตัวด้านการปฏิบัติตามกฎระเบียบ เพื่อปรับระบบให้เหมาะสมและมีส่วนร่วมในการกำหนดกฎระเบียบในท้องถิ่น

- ฮ่องกง ประเทศจีน มีแผนที่จะบังคับใช้ CARF และแลกเปลี่ยนข้อมูลในปี 2028 แพลตฟอร์มแลกเปลี่ยนที่ปฏิบัติตามกฎระเบียบจะถูกผูกมัด ในขณะที่จีนแผ่นดินใหญ่ยังไม่ได้เข้าร่วม แต่ข้อมูลกิจกรรมของนักลงทุนผ่านแพลตฟอร์มในฮ่องกงอาจถูกได้มาในอนาคตผ่านช่องทางอื่น

ผู้เขียนต้นฉบับ: danny (X: @agintender)

ใครจะคิดว่าระบบข้อมูลภาษีข้ามชาติสมัยใหม่จะเริ่มต้นจาก "ยาสีฟัน" หลอดเดียว? พนักงานธนาคาร UBS คนหนึ่งซ่อนเพชรไว้ในหลอดยาสีฟันเพื่อลักลอบนำข้ามพรมแดน ภาพยนตร์ฮอลลีวูดฉากนี้ได้ส่งเสียงระฆังมรณะให้กับกฎหมายการรักษาความลับของธนาคารสวิสโดยไม่คาดคิด ตอนนี้ ฟันเฟืองของประวัติศาสตร์กำลังเคลื่อนมาสู่โลกคริปโตอย่างไม่ปรานี — "สวรรค์แห่งการหลีกเลี่ยงภาษี" ที่เคยปกปิดไว้กำลังจะถึงเวลาชำระบัญชีของมันแล้ว

บทความนี้จะเปิดเผยความลับของ CARF ให้คุณเห็น: นี่คือการปิดล้อมภาษีระดับโลก ตั้งแต่เกมกลยุทธ์ของ Binance ที่ "ย้ายเมืองหลวง" ไปยังสหรัฐอาหรับเอมิเรตส์เพื่อแลกเปลี่ยนพื้นที่กับเวลา ไปจนถึงความจริงอันโหดร้ายที่ว่า "การเทรดคริปโตด้วยคริปโต" จะไม่ปลอดภาษีอีกต่อไป ตั้งแต่การนับถอยหลังสู่การปฏิบัติตามกฎระเบียบของฮ่องกง ไปจนถึงการพังทลายของจิตใจที่หวังพึ่งโชคของนักลงทุนในจีนแผ่นดินใหญ่

นี่ไม่ใช่แค่การปรับโครงสร้างใหม่ของอุตสาหกรรม แต่เป็นคู่มือการเอาชีวิตรอดที่ผู้ถือครองสินทรัพย์คริปโตทุกคนต้องเผชิญหน้า — เพราะในกรงที่ถักทอด้วยอัลกอริทึมนี้ ไม่มีใครสามารถทำเป็นนกกระจอกเทศที่ซุกหัวลงในทรายได้อีกต่อไป

บทนำ: CARF คืออะไร?

CARF ย่อมาจาก Crypto-Asset Reporting Framework กลไกหลักของมันคือ ผู้ให้บริการสินทรัพย์คริปโตที่มีหน้าที่รายงาน (RCASPs) จะรวบรวมข้อมูลภาษีของลูกค้าและธุรกรรมที่เกี่ยวข้อง ส่งไปยังหน่วยงานภาษีในเขตอำนาจศาลที่ตั้งอยู่ และสุดท้ายหน่วยงานภาษีจะแลกเปลี่ยนข่าวกรองระหว่างประเทศโดยอัตโนมัติ สิ่งนี้คล้ายกับ CRS ในภาคการเงินดั้งเดิม แต่ CARF มุ่งเน้นเฉพาะการซื้อขาย แลกเปลี่ยน ดูแลรักษา และโอนสินทรัพย์คริปโต

พูดง่ายๆ คือ ก่อนหน้านี้ เมื่อผู้ใช้เทรดคริปโตบนแพลตฟอร์มแลกเปลี่ยน หน่วยงานภาษีของประเทศที่ผู้ใช้มีถิ่นที่อยู่ยากที่จะได้รับข้อมูลที่ครอบคลุม ตอนนี้ CARF เชื่อมโยงประเทศผู้มีถิ่นที่อยู่เพื่อวัตถุประสงค์ทางภาษีของผู้ใช้กับเขตอำนาจศาลของแพลตฟอร์มแลกเปลี่ยน เมื่อทั้งสองฝ่ายมีความร่วมมือ CARF ประเทศผู้มีถิ่นที่อยู่เพื่อวัตถุประสงค์ทางภาษีก็จะสามารถรับทราบรายละเอียดการเทรดคริปโตในต่างประเทศของผู้มีถิ่นที่อยู่ในประเทศของตน และดำเนินการจัดเก็บภาษีตามนั้น

ภายในสิ้นปี 2025 มีเขตอำนาจศาลกว่า 75 แห่งที่ให้คำมั่นว่าจะดำเนินการ CARF ในปี 2027 หรือ 2028 โดยมากกว่าครึ่งได้ลงนามในข้อตกลงระหว่างหน่วยงานที่เกี่ยวข้องแล้ว ตั้งแต่วันที่ 1 มกราคม 2026 กรอบ CARF มีผลบังคับใช้ในเขตอำนาจศาลแรกเริ่ม 48 แห่ง ซึ่งครอบคลุมสหราชอาณาจักร สหภาพยุโรป ญี่ปุ่น เกาหลีใต้ สิงคโปร์ เป็นต้น

หนึ่ง เพชรในยาสีฟัน การสิ้นสุดของความลับ และการมาถึงของ CRS

เพื่อทำความเข้าใจ "เคียวใหม่" นี้ของ CARF เราต้องมองดู "ตาข่ายเก่า" ก่อน — CRS (Common Reporting Standard)

ตัวละครหลักของเรื่องคือ Bradley Birkenfeld อดีตผู้จัดการลูกค้ารายใหญ่ของ UBS เพื่อนำสินทรัพย์ 200 ล้านดอลลาร์ของลูกค้าของเขา — Igor Olenicoff เจ้าสัวอสังหาริมทรัพย์ชาวอเมริกัน ที่ยังไม่ได้เสียภาษีใน UBS กลับไปสหรัฐอเมริกาโดยไม่ทิ้งร่องรอย

Birkenfeld คิดแผนที่ดูเหมือนมีแต่ผู้เขียนบทฮอลลีวูดเท่านั้นที่กล้าใช้: เขาซื้อเพชรแล้วยัดมันลงไปในหลอดยาสีฟันธรรมดา หลบเครื่องเอ็กซ์เรย์ของศุลกากร แล้วบินข้ามมหาสมุทรแอตแลนติกอย่างองอาจเพื่อนำเพชรไปเปลี่ยนเป็นเงินสดให้ Olenicoff

ในปี 2007 เมื่อ Birkenfeld พบในรายงานภายในธนาคารว่าเขาอาจกลายเป็นแพะรับบาปของการกวาดล้างการปฏิบัติตามกฎระเบียบภายใน เขาตัดสินใจที่ "ขัดแย้งกับบรรพบุรุษ" ของวงการธนาคารสวิส: หักหลัง เขาพกเอกสารที่มีอีเมลภายในลับสุดยอดและรายชื่อลูกค้าเดินเข้าไปในกระทรวงยุติธรรมสหรัฐอเมริกา

คำให้การของ Birkenfeld นำไปสู่การที่ UBS จ่ายค่าปรับสูงถึง 780 ล้านดอลลาร์ในปี 2009 และส่งมอบรายชื่อลูกค้าชาวอเมริกันกว่า 4,000 รายเป็นครั้งแรก สิ่งนี้หมายถึงการตายของกฎหมายการรักษาความลับของธนาคารสวิส (ที่น่าสนใจคือ Birkenfeld ยังได้รับรางวัล 104 ล้านดอลลาร์ในตอนท้าย)

รัฐสภาสหรัฐอเมริกาตระหนักว่าการพึ่งพาผู้ให้ข้อมูลเช่น Birkenfeld นั้นไม่เพียงพอ ต้องสร้างกลไกการตรวจสอบอัตโนมัติ ดังนั้นในปี 2010 กฎหมายภาษีที่ก้าวร้าวที่สุดในประวัติศาสตร์ — Foreign Account Tax Compliance Act (FATCA) ก็ถือกำเนิดขึ้น ตรรกะของมันเรียบง่ายและรุนแรง: "ธนาคารทั่วโลก ถ้าอยากทำธุรกิจกับสหรัฐอเมริกา ต้องรายงานยอดคงเหลือในบัญชีของชาวอเมริกันให้เราทราบทุกปี"

OECD เห็นว่าวิธีนี้ของสหรัฐอเมริกาได้ผลทันที จึงเริ่มลอกเลียนแบบแบบ一比หนึ่ง ในปี 2014 มาตรฐานระดับโลกที่ใช้ FATCA เป็นต้นแบบ — CRS (Common Reporting Standard) ก็ถือกำเนิดขึ้นอย่างเป็นทางการ

นี่คือเหตุผลที่ตรรกะพื้นฐานของ CRS คล้ายกับการตรวจสอบประวัติการธนาคารมาก: มันถือว่าในที่สุดความมั่งคั่งจะตกตะกอนอยู่ในบัญชีธนาคาร สร้างดอกเบี้ย และกลายเป็นยอดคงเหลือ มันคือระบบตรวจสอบที่ออกแบบมาเฉพาะสำหรับ "ยุคเงินตรา" มีจุดมุ่งหมายเพื่อให้เศรษฐีที่ซ่อนเร้นไม่มีที่หลบซ่อนผ่าน "ภาพรวมยอดคงเหลือ" ปีละครั้ง

ในขณะที่ทุกอย่างกำลังก้าวไปในทิศทางที่ผู้กำกับดูแลหวัง สิ่งใหม่ที่ชื่อว่าบิตคอยน์กำลังเติบโตอย่างเงียบๆ ระบบ CRS ที่อิงจาก "การตรวจสอบยอดคงเหลือ" นี้กำลังจะเผชิญกับคู่แข่งใหม่ที่มันไม่เคยคาดคิดมาก่อน

สอง รูรั่วในตาข่ายเก่า — ทำไมมี CRS แล้ว ยังต้องมี CARF อีก?

ใช้การเปรียบเทียบกับ AI, CARF คือกล้องความละเอียดสูงที่ติดตั้งอยู่หน้าประตูแพลตฟอร์มแลกเปลี่ยนที่ปฏิบัติตามกฎระเบียบทุกแห่ง ทำงานตลอด 24 ชั่วโมง

ความแตกต่างที่ใหญ่ที่สุดระหว่างมันกับ CRS คือ: CRS ตรวจสอบว่า "คุณมีเงินเท่าไหร่" ในขณะที่ CARF ตรวจสอบว่า "คุณเอาเงินไปไหลที่ไหน"

2.1 ต้นกำเนิดและความตั้งใจเชิงกลยุทธ์ของ CARF

การกำเนิดของ CARF มาจากความกลัวการกัดกร่อนฐานภาษีของประเทศ G20 CRS แบบดั้งเดิมแม้จะมีประสิทธิภาพอย่างมากในการต่อต้านการหลีกเลี่ยงภาษีนอกชายฝั่ง แต่ก็มุ่งเน้นไปที่บัญชีธนาคารและบัญชีดูแลรักษาแบบดั้งเดิมเป็นหลัก สินทรัพย์คริปโตเนื่องจากลักษณะการกระจายศูนย์และการโอนแบบ peer-to-peer โดยไม่ต้องมีตัวกลาง ได้กลายเป็นจุดบอดของ CRS

OECD ชี้แจงอย่างชัดเจนว่าเป้าหมายของ CARF คือการขจัดจุดบอดนี้ โดยนำผู้ให้บริการสินทรัพย์คริปโต (CASPs) เข้ามาอยู่ภายใต้ภาระหน้าที่ในการรายงานข้อมูลเช่นเดียวกับธนาคาร ภายในสิ้นปี 2025 มีเขตอำนาจศาลกว่า 50 แห่ง (รวมถึงสหราชอาณาจักร แคนาดา ฝรั่งเศส เยอรมนี ญี่ปุ่น หมู่เกาะเคย์แมน เป็นต้น) ที่ให้คำมั่นว่าจะดำเนินการ CARF กรอบงานนี้ได้เริ่มการรวบรวมข้อมูลอย่างเงียบๆ ในหมู่เกาะเคย์แมนและที่อื่นๆ ในวันที่ 1 มกราคม 2026 และจะทำการแลกเปลี่ยนข้อมูลครั้งแรกในปี 2027

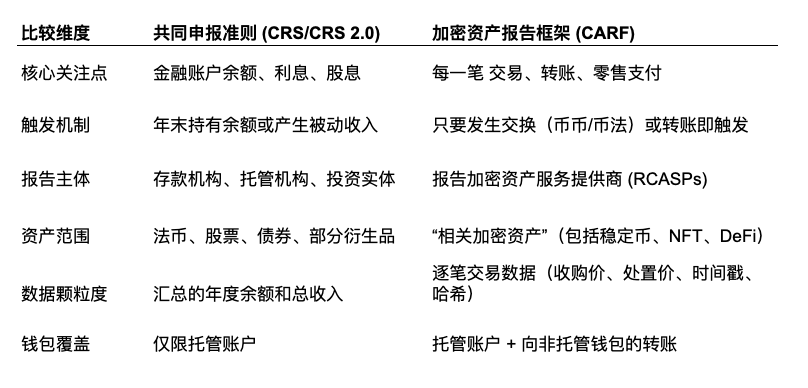

2.2 การเปรียบเทียบระหว่าง CARF กับ CRS 2.0: จาก "สต็อก" สู่ "การไหลเวียน"

ตรรกะหลักของ CRS คือการตรวจสอบ "ความมั่งคั่งคงเหลือ" ในขณะที่ตรรกะหลักของ CARF คือการตรวจสอบการไหลเวียนของความมั่งคั่ง

ภายใต้กรอบ CRS นอกเหนือจากยอดคงเหลือสิ้นปี หน่วยงานภาษีแทบจะมองไม่เห็นกระบวนการกลาง แต่ภายใต้ CARF หากนักลงทุนรายนั้นแลกเปลี่ยนบิตคอยน์เป็น USDT หรือโอน USDT เข้ากระเป๋าเงินเย็นของตัวเอง หรือแม้แต่ใช้คริปโตเคอร์เรนซีซื้อ $PUNDIAI (ธุรกรรมชำระเงินปลีก) มูลค่ากว่า 50,000 ดอลลาร์ ทุกการกระทำจะสร้างบันทึกรายงานหนึ่งรายการ CARF ได้ยกระดับมุมมองจาก "งบดุลสถิต" สู่มิติของ "งบกระแสเงินสดพลวัต" อย่างแท้จริง

2.3 ขอบเขตของ "สินทรัพย์คริปโตที่เกี่ยวข้อง"

คำจำกัดความของ CARF เกี่ยวกับ "สินทรัพย์คริปโตที่เกี่ยวข้อง" ครอบคลุมสินทรัพย์คริปโตส่วนใหญ่:

สเตเบิลคอยน์: แม้สเตเบิลคอยน์หลายตัวอ้างว่าเป็นตัวแทนของเงินตรา แต่ภายใต้ CARF พวกมันถูกมองว่าเป็นสินทรัพย์คริปโตอย่างชัดเจน ซึ่งหมายความว่าการแลกเปลี่ยนระหว่าง USDT กับ USD อาจไม่ใช่ "การแลกเปลี่ยนเงินตรา" อีกต่อไป แต่เป็นการทำธุรกรรมหนึ่งครั้ง และธุรกรรมนั้นคือเหตุการณ์ที่ต้องเสียภาษี

NFT: แม้ CARF จะมุ่งเน้นไปที่สินทรัพย์ที่ใช้สำหรับการชำระเงินหรือการลงทุนเป็นหลัก แต่ NFT มูลค่าสูงส่วนใหญ่ยังคงมีแนวโน้มที่จะถูกนำเข้ามาอยู่ในขอบเขตการรายงานเนื่องจากคุณสมบัติการซื้อขายในตลาดรอง

หลักทรัพย์ที่เป็นโทเค็น: แม้แต่หุ้นหรือพันธบัตรที่เป็นโทเค็นซึ่งถูกควบคุมในตลาดการเงินแบบดั้งเดิมอยู่แล้ว แม้จะอยู่บนบล็อกเชน ก็อาจถูกครอบคลุมทั้งโดย CRS และ CARF (แม้ว่า OECD จะพยายามหลีกเลี่ยงการรายงานซ้ำซ้อนโดยการแก้ไข CRS แต่ตามหลักการ "ยอมผิดดีกว่าปล่อยผิด" ในการปฏิบัติด้านภาษี การทับซ้อนนี้ยากที่จะหลีกเลี่ยง)

สาม ความอ่อนไหว ความหวังพึ่งโชค และการพังทลายของนักลงทุนรายย่อย

3.1 การเทรดคริปโตด้วยคริปโต: กลไก "การกำหนดราคายุติธรรม" ที่บังคับ

CARF กำหนดว่าการแลกเปลี่ยนระหว่างสินทรัพย์คริปโตทั้งหมด ต้องบันทึกมูลค่ายุติธรรมในหน่วยเงินตรา ณ ช่วงเวลาที่เกิดธุรกรรม

"การเทรดคริปโตด้วยคริปโต" ในสายตาของหน่วยงานภาษี เทียบเท่ากับ "ขายก่อนแล้วค่อยซื้อ" คนทั่วไปมักเข้าใจผิดว่า: "ฉันแลกเปลี่ยนบิตคอยน์เป็นอีเธอเรียม ตราบใดที่ไม่ได้เปลี่ยนเป็นเงินตรา (ดอลลาร์/หยวน) ก็ไม่ถือว่าขาย ไม่ต้องเสียภาษี" แต่นี่คือความเพ้อฝันของ韭菜 (ผู้เล่นรายย่อยที่ขาดทุน)~

CARF กำหนดให้แพลตฟอร์มแลกเปลี่ยนบันทึกว่า: "วันเดือนปีนั้นนั้น Zhang San ใช้บิตคอยน์ 1 เหรียญแลกอีเธอเรียม 20 เหรียญ ในเวลานั้นบิตคอยน์ 1 เหรียญมีมูลค่า 50,000 ดอลลาร์" ในสายตาของหน่วยงานภาษี นี่คือเหตุการณ์ที่ต้องเสียภาษีหนึ่งครั้งคือ "การขายบิตคอยน์ในราคา 50,000 ดอลลาร์" แม้คุณจะไม่ได้ถือเงินสดในมือ แต่ใบแจ้งภาษีของคุณได้ถูกสร้างขึ้นแล้ว

CARF ได้ยุติยุทธศาสตร์การหลีกเลี่ยงภาษีแบบ "เลี้ยงคริปโตด้วยคริปโต" อย่างสิ้นเชิง หลังปี 2026 (บางพื้นที่ปี 2027) ทุกครั้งที่แลกเปลี่ยนคริปโตด้วยคริปโต จะถูกบันทึกเป็นเหตุการณ์การกำจัดสินทรัพย์หนึ่งครั้ง และทิ้งบันทึก "กำไรในหน่วยเงินตรา" ที่แน่นอนไว้ในแฟ้มภาษีของคุณ ไม่ว่าคุณจะเปลี่ยนเป็นเงินตรา/สเตเบิลคอยน์หรือไม่ก็ตาม

3.2 การเจาะทะลุกระเป๋าเงิน: แฮชธุรกรรมและการล้างข้อมูลที่อยู่

ใน XML Schema ของ CARF, RCASP ถูกกำหนดให้รายงานประเภทและค่าที่เฉพาะเจาะจงของธุรกรรม แม้กฎสุดท้ายภายใต้การล็อบบี้อย่างหนักของอุตสาหกรรม จะยกเลิกข้อกำหนดบังคับให้รายงานที่อยู่ผู้รับทั้งหมดของกระเป๋าเงินที่ไม่ใช่การดูแลรักษา แต่ระบบภายในจะต้องรวบรวมและเก็บรักษาที่อยู่นี้และข้อมูลผู้ได้รับประโยชน์ที่เกี่ยวข้องไว้อย่างน้อย 5 ปี (หรือที่เรียกว่า "กฎการเก็บรักษา")

ซึ่งหมายความว่าหน่วยงานภาษีมีสิทธิ์เรียกข้อมูลได้ตลอดเวลา หากหน่วยงานภาษีพบว่าผู้เสียภาษีรายหนึ่งมีบันทึก "การถอนคริปโต" จำนวนมากในปี 2026 แต่ไม่ได้รายงานกำไรในภายหลัง พวกเขาสามารถส่งคำขอข้อมูลแบบกลุ่มไปยังแพลตฟอร์มแลกเปลี่ยน เพื่อรับที่อยู่กระเป๋าเงินภายนอกเหล่านี้ได้อย่างแม่นยำ

เมื่อคุณโอนคริปโตจากแพลตฟอร์มแลกเปลี่ยนไปยังปลั๊กอินกระเป๋าเงินหรือกระเป๋าเงินเย็นของคุณ แพลตฟอร์มแลกเปลี่ยนต้องบันทึกและรายงาน (หากถูกขอ) ว่า "โอนไปที่อยู่ใด" นี่เหมือนกับคุณถอนเงินสดจากธนาคาร ธนาคารไม่เพียงบันทึกว่าคุณถอนเท่าไหร่ แต่ยัง派人ติดตามคุณ บันทึกว่าคุณเอาเงินไปซ่อนไว้ในตู้เซฟใบไหนของบ้านคุณ ทันทีที่ที่อยู่กระเป๋าเงินของคุณและตัวตนจริงของคุณถูกเชื่อมโยงในฐานข้อมูลของหน่วยงานภาษี การดำเนินการ DeFi ทั้งหมดของคุณบนเชน ก็กำลัง "เปลือย" อยู่แล้ว