Wintermute: ตลาดคริปโตเผชิญกับการ "ดูดเลือด" ความคลั่งไคล้ของนักลงทุนรายย่อยกำลังเปลี่ยนไปสู่ตลาดหุ้นสหรัฐ

- มุมมองหลัก: ตลาดคริปโตในปัจจุบันกำลังเผชิญกับการสูญเสียโครงสร้างของเงินทุนจากนักลงทุนรายย่อย สาเหตุหลักมาจากตลาดหุ้นสหรัฐซึ่งมีความผันผวนที่น่าดึงดูดกว่า ความได้เปรียบในการวิเคราะห์จากพลังของ AI และช่องทางการเข้าออกเงินทุนที่สะดวก กำลังกลายเป็นตัวเลือกใหม่สำหรับความต้องการเก็งกำไรของนักลงทุนรายย่อย ส่งผลให้เงินทุนระหว่างสินทรัพย์ทั้งสองประเภทแสดงผล "กระดานหก"

- ปัจจัยสำคัญ:

- การไหลกลับของเงินทุน: ข้อมูลแสดงให้เห็นว่าตั้งแต่ปลายปี 2024 นักลงทุนรายย่อยกำลังไหลเข้าสู่ตลาดหุ้นสหรัฐด้วยความเร็วที่ทำสถิติใหม่ ในขณะที่ในตลาดคริปโตกลับถือเหรียญและรอดูสถานการณ์ ความสัมพันธ์ระหว่างทั้งสองเปลี่ยนจากความสัมพันธ์เชิงบวกในอดีตเป็นความสัมพันธ์เชิงลบแบบ "ต้องเลือกอย่างใดอย่างหนึ่ง"

- การบีบอัดโครงสร้างของความผันผวนในคริปโต: ความเป็นผู้ใหญ่ของตลาด การเพิ่มขึ้นของเครื่องมือสำหรับสถาบัน และการขยายตัวของมูลค่าตลาด ส่งผลให้ความผันผวนที่เกิดขึ้นจริงของสินทรัพย์คริปโตลดลงอย่างต่อเนื่อง ซึ่งลดทอนจุดขายหลักในการดึงดูดนักลงทุนรายย่อยที่แสวงหาความผันผวนสูง

- การลดอุปสรรคในการเข้าออกเงินทุน: การบูรณาการแพลตฟอร์ม FinTech ทำให้การสลับเงินทุนระหว่างคริปโตและตลาดหุ้นสหรัฐเป็นไปอย่างราบรื่นมาก ทำลายสถานะเดิมที่เงินทุน "ถูกล็อก" ภายในระบบนิเวศคริปโต และเร่งการหมุนเวียนของเงินทุน

- AI มอบ "ความได้เปรียบด้านความรู้" ให้กับนักลงทุนรายย่อยในตลาดหุ้น: โมเดลภาษาขนาดใหญ่ช่วยเพิ่มความสามารถของนักลงทุนรายย่อยในการวิเคราะห์ตลาดหุ้นสหรัฐ ในขณะที่ขอบเขตคริปโตขาดกรอบการประเมินมูลค่าที่เป็นที่ยอมรับร่วมกันและมีสินทรัพย์เป้าหมายที่ขยายตัวไม่สิ้นสุด ทำให้นักลงทุนรายย่อยยากที่จะได้รับความรู้สึกได้เปรียบที่คล้ายกัน

- การเปลี่ยนแปลงพฤติกรรมตลาด: ความต้องการเก็งกำไรของนักลงทุนรายย่อยจะเปลี่ยนไปสู่ขอบเขตคริปโตชั่วคราว เช่น Memecoin เมื่อกิจกรรมในตลาดหุ้นสหรัฐหยุดชะงัก แต่แนวโน้มโดยรวมคือการซื้อหุ้นสหรัฐอย่างต่อเนื่องและก้าวร้าวเมื่อราคาตกต่ำ โดยคริปโตกลายเป็นเพียงหนึ่งในเครื่องมือเก็งกำไรมากมาย

ผู้เขียนต้นฉบับ: Wintermute

แปลต้นฉบับ: TechFlow

บทนำ: บทความนี้เขียนโดยเทรดเดอร์ OTC ของ Wintermute ซึ่งวิเคราะห์อย่างลึกซึ้งถึงสาเหตุพื้นฐานของการไหลออกของเงินทุนจากนักลงทุนรายย่อยในตลาดคริปโตในปัจจุบัน ในอดีต กระแสขาขึ้นของคริปโตมักถูกขับเคลื่อนโดยการเก็งกำไรของนักลงทุนรายย่อย แต่ข้อมูลล่าสุดชี้ให้เห็นว่านักลงทุนรายย่อยกำลังไหลเข้าสู่ตลาดหุ้นสหรัฐฯ ในอัตราที่เร็วเป็นประวัติการณ์ ส่งผลให้ตลาดคริปโตและตลาดหุ้นเปลี่ยนจาก "ขึ้นลงไปด้วยกัน" เป็น "ไม้กระดก" เมื่อความผันผวนของตลาดคริปโตลดลง เกณฑ์การเข้าออกเงินลดต่ำลง และ AI มอบข้อได้เปรียบในการวิเคราะห์หุ้นให้กับนักลงทุนรายย่อย สกุลเงินดิจิทัลจึงไม่ใช่ตัวเลือกแรกสำหรับการเก็งกำไรของนักลงทุนรายย่อยอีกต่อไป การทำความเข้าใจตรรกะการหมุนเวียนเงินทุนนี้ จะช่วยให้เราปรับกรอบการลงทุนแบบหลายสินทรัพย์ใหม่ได้

เนื้อหาทั้งหมดมีดังนี้:

กิจกรรมของนักลงทุนรายย่อยเป็นตัวขับเคลื่อนตลาดคริปโตเสมอมา ผ่านการเก็งกำไร การซื้อเมื่อราคาตกแบบรีเฟล็กซ์ และการหมุนเวียนเงินทุนอย่างคล่องตัวระหว่างเหรียญต่างๆ นักลงทุนรายย่อยได้กำหนดวงจรหลักทุกวงจรในประวัติศาสตร์คริปโต แต่ข้อมูลล่าสุดชี้ให้เห็นว่าความสัมพันธ์ระหว่างนักลงทุนรายย่อยกับตลาดคริปโตกำลังเปลี่ยนแปลงไป

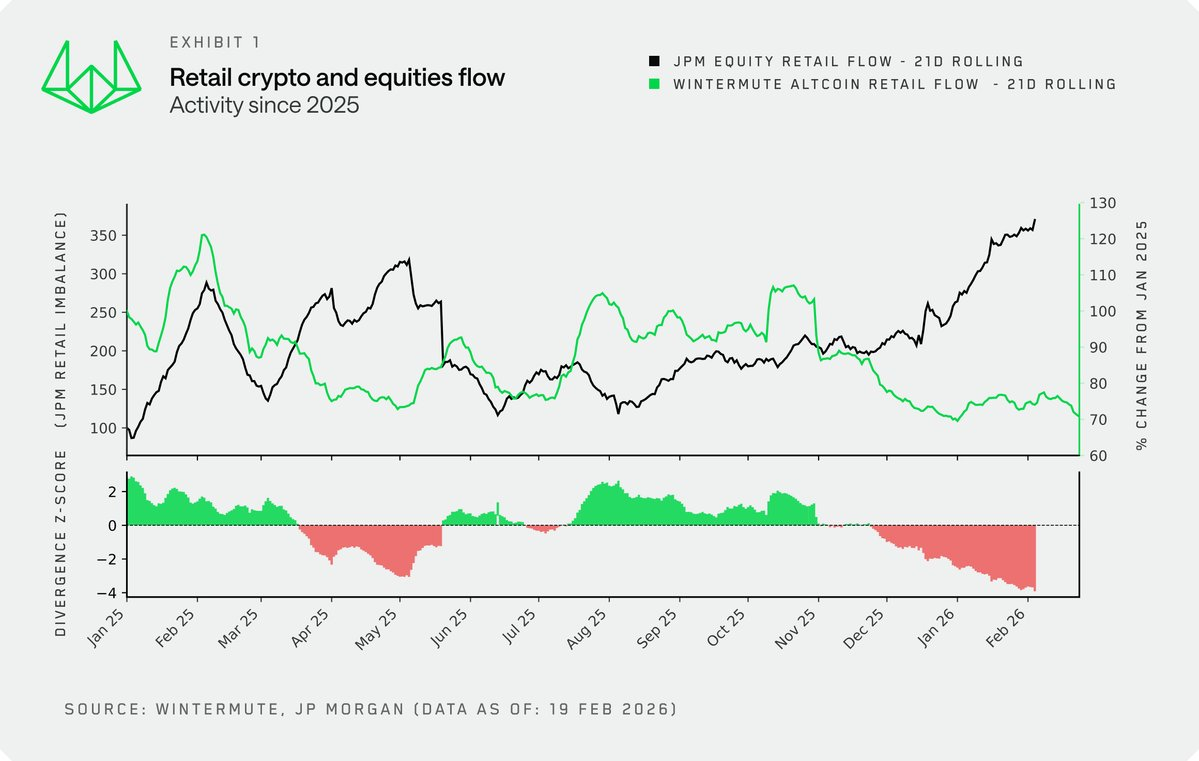

เป็นเวลาหนึ่งแล้วที่เราเตือนทุกคนว่าตลาดหุ้นสหรัฐฯ กำลังดึงดูดความสนใจของนักลงทุนรายย่อย ซึ่งเกิดขึ้นโดยแลกกับสภาพคล่องของเหรียญอัลต์คอยน์ ข้อมูลล่าสุดจากฝ่ายกลยุทธ์ของ JP Morgan ร่วมกับข้อมูลการไหลของเงินทุนเฉพาะของเรา ยิ่งยืนยันว่า: ตลาดหุ้นสหรัฐฯ และคริปโตกำลังกลายเป็นสินทรัพย์เสี่ยงที่ทดแทนกันได้

ความสัมพันธ์พลิกกลับ

เมื่อนำข้อมูลการไหลของเงินทุนจากนักลงทุนรายย่อยในตลาดคริปโตเฉพาะของ Wintermute มาเปรียบเทียบกับข้อมูลการไหลเข้าของเงินทุนจากนักลงทุนรายย่อยในตลาดหุ้นสหรัฐฯ ของ JP Morgan เราได้มุมมองใหม่ในการพิจารณาความสัมพันธ์ของกิจกรรมนักลงทุนรายย่อยระหว่างตลาดหุ้นสหรัฐฯ และตลาดคริปโต

ในอดีต ทั้งสองมักจะเคลื่อนไหวไปในทิศทางเดียวกัน จนกระทั่งสิ้นปี 2024 การเพิ่มขึ้นของความอยากเสี่ยงมักหมายถึงการซื้อทั้งสองฝั่ง เนื่องจากในระดับหนึ่ง พวกมันล้วนเป็นช่องทางระบายสำหรับเงินทุนส่วนเกิน (อ้างอิงข้อมูล M2) และความอยากเสี่ยง อย่างไรก็ตาม นับตั้งแต่สิ้นปี 2024 ความสัมพันธ์นี้ได้แตกหัก วันนี้เราเห็นความแตกต่างที่รุนแรงที่สุดในประวัติศาสตร์ล่าสุด: นักลงทุนรายย่อยกำลังไหลเข้าสู่ตลาดหุ้นสหรัฐฯ ด้วยความเร็วเป็นประวัติการณ์ ในขณะที่เลือกถือเหรียญและรอดูในตลาดคริปโต

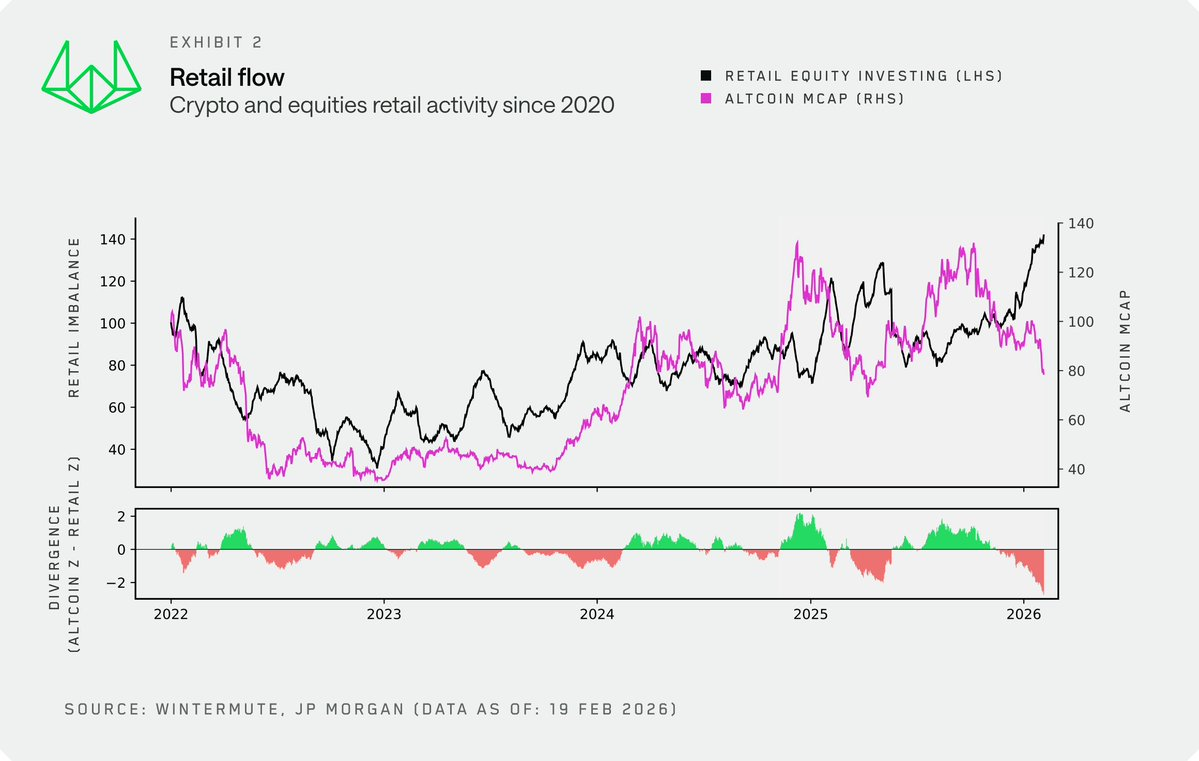

เมื่อมองในระยะยาว เราใช้มูลค่าตลาดรวมของเหรียญอัลต์คอยน์เป็นตัวแทนระยะยาวของกิจกรรมนักลงทุนรายย่อยในตลาดคริปโต มันสอดคล้องอย่างมากกับข้อมูลการไหลของเงินทุนจากนักลงทุนรายย่อยของเรา และมีประวัติที่ยาวนานและเป็นกลางมากกว่า ตั้งแต่ปี 2022 ถึงสิ้นปี 2024 คริปโตและตลาดหุ้นสหรัฐฯ เคลื่อนไหวไปในทิศทางเดียวกันโดยรวม นักลงทุนรายย่อยมองทั้งสองอย่างเป็นส่วนหนึ่งของพอร์ตการลงทุนที่มีความเสี่ยงสูง แต่การแยกตัวออกจากกันในปลายปี 2024 นี้โดดเด่นเป็นพิเศษ พฤติกรรมการซื้อขายของนักลงทุนรายย่อยก็กลายเป็นแบบขับเคลื่อนระยะสั้นมากขึ้น ผันผวนบ่อยขึ้น และขาดโครงสร้าง

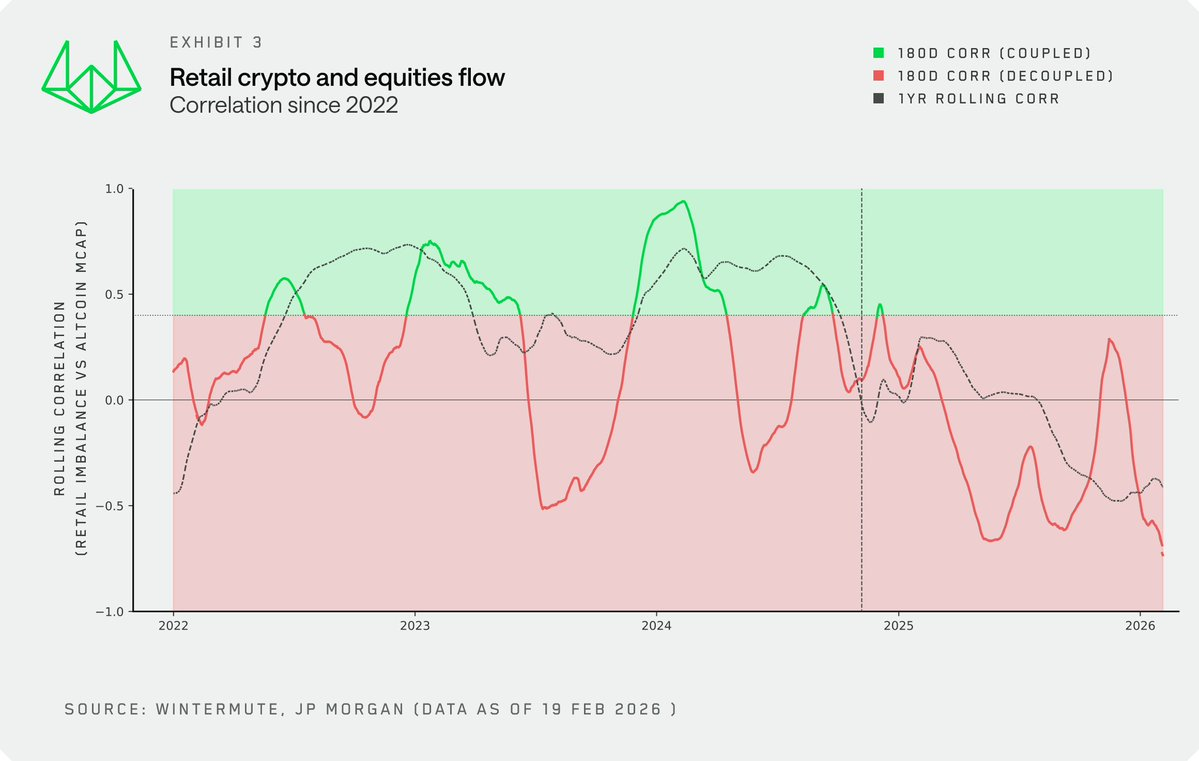

ความสัมพันธ์แบบเคลื่อนไหว (Rolling Correlation) ระหว่างกิจกรรมนักลงทุนรายย่อยกับมูลค่าตลาดของเหรียญอัลต์คอยน์ ยืนยันการเปลี่ยนแปลงนี้ ความสัมพันธ์เชิงบวกโดยรวมแม้จะมีความผันผวนในอดีต ตอนนี้กลายเป็นความสัมพันธ์เชิงลบ นักลงทุนรายย่อยตอนนี้กำลังจัดสรรเงินทุนแบบ "เลือกอย่างใดอย่างหนึ่ง" ระหว่างสองตลาดนี้ แทนที่จะซื้อทั้งสองอย่างพร้อมกัน

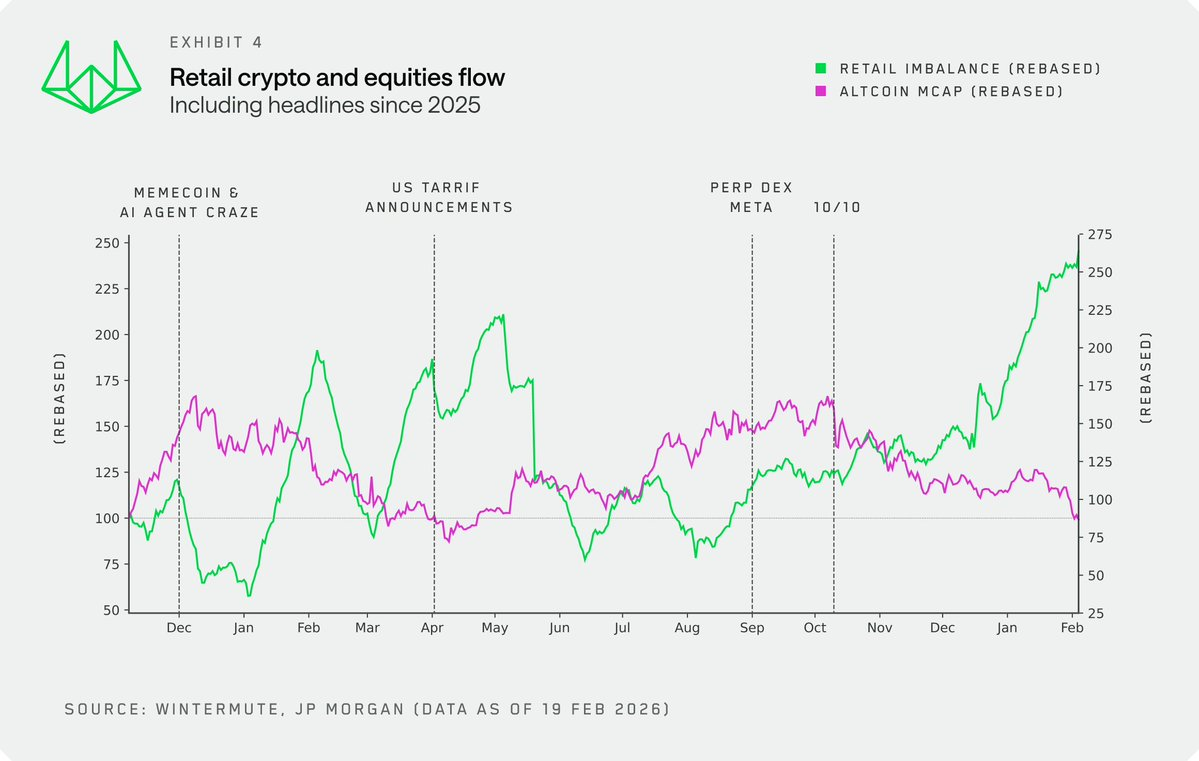

เมื่อมุ่งเน้นไปที่ปี 2025 ร่วมกับเหตุการณ์ตัวเร่งปฏิกิริยาที่สำคัญ พลวัตนี้จะชัดเจนยิ่งขึ้น มีหลายจุดที่เห็นได้ชัด:

- เมื่อกิจกรรมในตลาดหุ้นสหรัฐฯ หยุดนิ่ง Memecoin และ AI agents ก็มีช่วงเวลาส่องสว่าง นักลงทุนรายย่อยได้ย้ายความต้องการเก็งกำไรไปยังพื้นที่เหล่านี้

- ไม่ว่าจะในช่วงประกาศนโยบายภาษีในเดือนเมษายน 2025 หรือในช่วงเวลาล่าสุด นักลงทุนรายย่อยยังคงซื้อหุ้นสหรัฐฯ เมื่อราคาตกอย่างรุนแรงต่อไป

- หลังวันที่ 10 ตุลาคม เงินทุนเกือบทั้งหมดได้เปลี่ยนไปสู่ตลาดหุ้นสหรัฐฯ และแนวโน้มนี้ยังคงดำเนินต่อไปจนถึงปัจจุบัน

เหตุและผล

ต้องชัดเจนในจุดนี้: เราไม่คิดว่าปริมาณนักลงทุนรายย่อยในตลาดคริปโตจะใหญ่พอที่จะดึงเงินทุนออกจากตลาดหุ้นสหรัฐฯ ได้ ในทางตรงกันข้าม ความกระตือรือร้นของนักลงทุนรายย่อยในตลาดหุ้นสหรัฐฯ ที่เพิ่มสูงขึ้นต่างหากที่ดูดสภาพคล่องออกจากตลาดคริปโต

ข้อมูลใหม่ก็ยืนยันสิ่งนี้ กิจกรรมของนักลงทุนรายย่อยในตลาดหุ้นสหรัฐฯ ได้กลายเป็นตัวแปรใหม่ นักลงทุนในตลาดคริปโตควรจับตาดูตัวบ่งชี้นี้อย่างใกล้ชิด เพื่อค้นหาโอกาสที่เงินทุนจากนักลงทุนรายย่อยจะสามารถให้การซื้ออย่างต่อเนื่องแก่ตลาดคริปโต

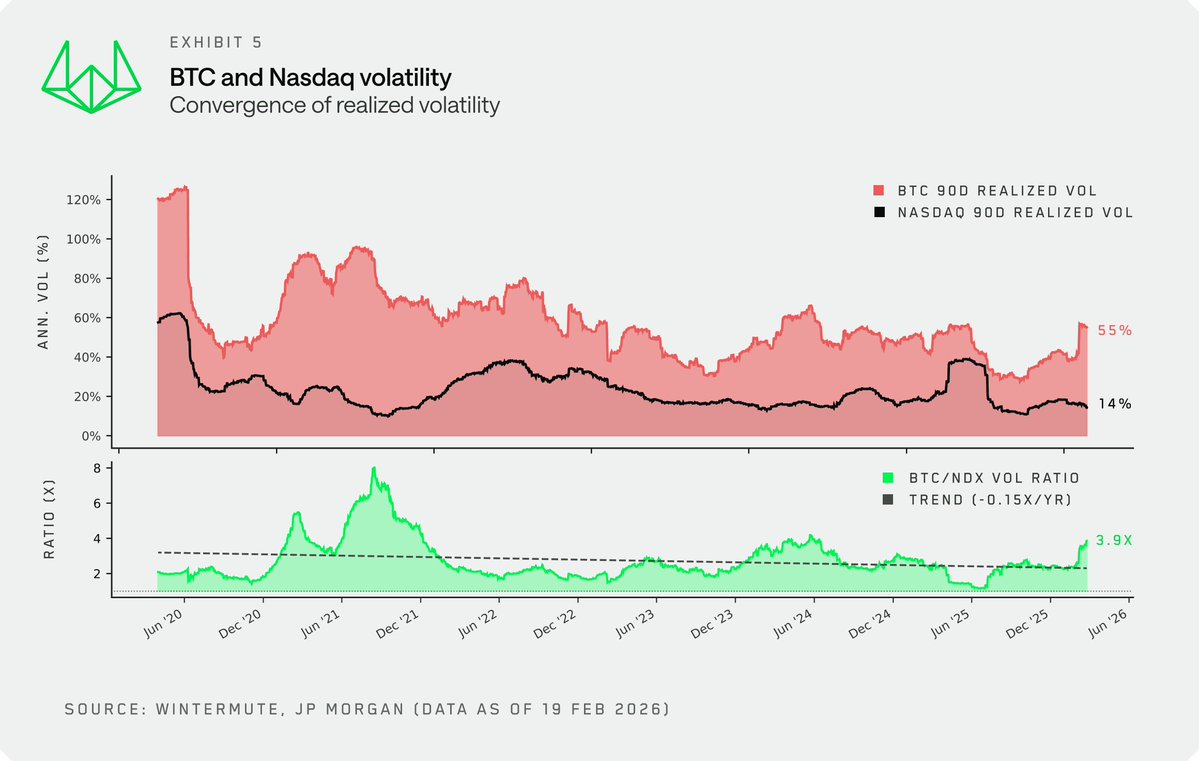

ความผันผวนคือตัวผลิตภัณฑ์เอง

แม้จะมีหลายสาเหตุ แต่หนึ่งในเหตุผลหลักที่นักลงทุนรายย่อยมีกิจกรรมมากและถูกดึงดูดเข้าสู่ตลาดคริปโตคือลักษณะความผันผวนของสินทรัพย์นี้ ความผันผวนคือตัวผลิตภัณฑ์เอง นี่คือแรงขับเคลื่อนหลักที่ดึงนักลงทุนรายย่อยเข้าสู่วงการคริปโตในตอนแรก

อย่างไรก็ตาม แม้ว่าความผันผวนของตลาดคริปโตจะยังคงสูงกว่าตลาดหุ้นสหรัฐฯ มาก แต่ความผันผวนที่เกิดขึ้นจริง (Realized Volatility) ของตลาดคริปโตได้ถูกบีบอัดเชิงโครงสร้างอย่างต่อเนื่อง และแนวโน้มนี้ยากที่จะย้อนกลับ อัตราส่วนความผันผวนระหว่าง BTC กับดัชนี Nasdaq 100 (NDX) มีแนวโน้มลดลงอย่างต่อเนื่อง ในช่วงครึ่งแรกของปี 2025 อัตราส่วนนี้ถูกบีบอัดต่ำกว่าสองเท่าเสียด้วยซ้ำ

ข้อคิดเกี่ยวกับปัจจัยขับเคลื่อนสำคัญบางประการ:

- ตลาดกำลังเติบโตเป็นผู้ใหญ่ การเพิ่มขึ้นของนักลงทุนที่โตแล้ว ร่วมกับการเกิดขึ้นของเครื่องมือสภาพคล่องรูปแบบใหม่ เช่น ETF และ DAT ได้ยับยั้งความผันผวนที่พุ่งสูงขึ้นแบบรีเฟล็กซ์ ซึ่งเป็นแบบฉบับของวงจรแรกเริ่ม

- ขนาดตลาด ตอนนี้มูลค่าตลาดรวมของตลาดคริปโตอยู่ที่ 2.3 ล้านล้านดอลลาร์ แม้จะปรับตัวลง 40% จากจุดสูงสุดในประวัติศาสตร์ (ATH) ปริมาณเงินทุนที่จำเป็นในการขับเคลื่อนตลาดให้สูงขึ้นในตอนนี้ก็ใหญ่กว่ามากเมื่อเทียบกับห้าปีที่แล้ว

เมื่อความผันผวนถูกบีบอัด จุดขายหลักของคริปโตในการดึงดูดนักลงทุนรายย่อยก็จางหายไป ความผันผวนแบบพุ่งสูงและดิ่งเหวซึ่งกำหนดวงจรขาขึ้นปี 21-22 และดึงดูดนักลงทุนรายย่อยทั้งรุ่นให้เข้ามา ตอนนี้ได้หายไปแล้ว สำหรับนักลงทุนรายย่อยที่แสวงหาความผันผวน ตลาดหุ้นสหรัฐฯ กำลังดูน่าสนใจมากขึ้นเรื่อยๆ

ปัจจัยขับเคลื่อนด้านเทคโนโลยี

นอกเหนือจากการเปลี่ยนแปลงเชิงโครงสร้างในตลาดคริปโตเองแล้ว ปัจจัยขับเคลื่อนด้านเทคโนโลยีก็กำลังเร่งการหมุนเวียนเงินทุนนี้ด้วย และประเด็นนี้ยังไม่ได้รับการพูดคุยอย่างเพียงพอในตลาด

- การเชื่อมต่อช่องทางการลงทุน แพลตฟอร์ม FinTech และโบรกเกอร์ดั้งเดิมที่ผนวกรวมการซื้อขายคริปโต (หรือแพลตฟอร์มคริปโตเนทีฟที่ผนวกรวมการซื้อขายหุ้นสหรัฐฯ) ได้ลดอุปสรรคในการเข้าสู่ตลาดจริงๆ แต่ผลกระทบที่ลึกซึ้งกว่าอยู่ที่ "การถอนเงินออก" ในวงจรก่อนหน้า กระบวนการฝาก-ถอนเงินที่ซับซ้อนทำให้เงินทุน一旦เข้าสู่ตลาดคริปโตแล้วก็ถูกขังอยู่ภายใน ส่งผลให้เกิดการหมุนเวียนเงินทุนแบบออร์แกนิกระหว่างเหรียญต่างๆ แต่ในปัจจุบัน ช่องทางฝาก-ถอนเงินที่ลื่นไหลแบบเดียวกันหมายความว่าเงินทุนสามารถเคลื่อนย้ายระหว่างคริปโตและตลาดหุ้นสหรัฐฯ ได้อย่างอิสระโดยไม่มีอุปสรรค

- ข้อได้เปรียบด้านความรู้ความเข้าใจ (The Edge) นักลงทุนรายย่อยดูเหมือนจะถูกดึงดูดเข้าสู่ตลาดหุ้นสหรัฐฯ มากขึ้นเรื่อยๆ ส่วนหนึ่งเป็นเพราะพวกเขาได้รับข้อได้เปรียบรูปแบบใหม่ผ่าน AI Large Language Models (LLMs) ได้เพิ่มขีดความสามารถในการวิเคราะห์ของนักลงทุนรายย่อยอย่างมาก ทำให้พวกเขารู้สึกเหมือนมีโอกาสแข่งขันกับสถาบันการเงินอย่างเท่าเทียมกัน

แต่ในตลาดคริปโต ความรู้สึกนี้ไม่มี แม้ว่าคุณจะสามารถวิเคราะห์โปรเจกต์คริปโตตามข้อมูลได้เช่นกัน แต่การขาดกรอบการประเมินมูลค่าและกลไกการจับค่าของโทเค็นที่เป็นที่ยอมรับร่วมกันในวงการคริปโต พร้อมกับจำนวนสินทรัพย์ที่สามารถลงทุนได้ซึ่งขยายตัวไม่สิ้นสุด ทำให้เป็นเรื่องยากสำหรับนักลงทุนรายย่อยที่จะพบความรู้สึก "ได้เปรียบ" ในที่นี้

สรุป

นักลงทุนรายย่อยเคยเป็นแหล่งความต้องการแบบรีเฟล็กซ์ที่เชื่อถือได้มากที่สุดของตลาดคริปโต แต่ตอนนี้ ความอยากเสี่ยงของพวกเขากำลังได้รับการตอบสนองมากขึ้นในที่อื่น ตลาดหุ้นสหรัฐฯ ให้ความผันผวนที่สามารถแข่งขันได้สูง มอบข้อได้เปรียบในการวิเคราะห์ที่เพิ่มขึ้นเรื่อยๆ ให้กับนักลงทุนรายย่อย และผ่านแอปเดียวกันในมือถือ เงินทุนสามารถสลับระหว่างตลาดคริปโตและตลาดหุ้นสหรัฐฯ ได้อย่างราบรื่น คริปโตยังคงมีที่อยู่ในพอร์ตการลงทุนของนักลงทุนรายย่อย แต่มันตอนนี้เป็นเพียงหนึ่งในเครื่องมือการเกมมากมาย และไม่ใช่พาหนะหลักสำหรับการเก็งกำไรอีกต่อไป

การเปลี่ยนแปลงนี้ควรปรับมุมมองการมองตลาดของนักลงทุนด้วย ตัวชี้วัดที่เคยได้ผลบางส่วนได้สูญเสียประสิทธิภาพไปแล้ว สำหรับนักลงทุนในตลาดคริปโต การจะประสบความสำเร็จ การเพียงแค่มองหาตัวชี้วัดนำของความอยากเสี่ยงและผนวกเข้ากับกรอบคริปโตเนทีฟนั้นไม่เพียงพออีกต่อไป นักลงทุนจำเป็นต้องมองสกุลเงินดิจิทัลผ่านเลนส์ของพอร์ตการลงทุนแบบหลายสินทรัพย์มากขึ้นเรื่อยๆ เหมือนกับที่กลายเป็นมาตรฐานในตลาดหุ้นสหรัฐฯ และตลาดตราสารหนี้มาแล้ว