Bitcoin ตกหนัก 10 โมง Jane Street กำลังกดราคา? ข้อมูลชี้ไปอีกทางหนึ่ง

- ประเด็นหลัก: ทฤษฎีสมคบคิดเกี่ยวกับ Jane Street ที่ "กดราคา" ขาดหลักฐาน แต่การอภิปรายอย่างกว้างขวางที่เกิดขึ้นได้เผยให้เห็นปัญหาที่ลึกซึ้งยิ่งขึ้น: โครงสร้างที่ซับซ้อนของ Bitcoin Spot ETF และพฤติกรรมการป้องกันความเสี่ยงของผู้มีส่วนร่วมที่เป็นสถาบัน ทำให้กระบวนการค้นพบราคาตลาดสำหรับนักลงทุนทั่วไปไม่โปร่งใสและเข้าใจยาก

- องค์ประกอบสำคัญ:

- นักวิเคราะห์ออนเชนชี้ให้เห็นว่า การเปลี่ยนแปลงราคา Bitcoin มีแนวโน้มที่จะเกี่ยวข้องกับการขายโดยผู้ถือครองระยะยาวและการหดตัวของอุปสงค์ในตลาดสปอต มากกว่าการจัดการโดยสถาบันเดียว

- ข้อมูลตลาดออปชันแสดงให้เห็นการขยายการเปิดรับ gamma เชิงลบ ส่งผลให้พฤติกรรมการป้องกันความเสี่ยงของตลาดเปลี่ยนจาก "ลดแรงกระแทก" เป็นการขยายความผันผวนที่อาจเกิดขึ้น เพิ่มความเปราะบางต่อการเคลื่อนไหวของราคาที่รุนแรง

- หลังจากที่ SEC อนุมัติกลไกการสร้างและการไถ่ถอนแบบกายภาพ ผู้เข้าร่วมที่ได้รับอนุญาตสามารถจัดการการเปิดรับผ่านเครื่องมือต่างๆ ได้ ทำให้ยากสำหรับบุคคลภายนอกที่จะแยกแยะว่ากิจกรรม ETF สะท้อนถึงอุปสงค์สปอตที่แท้จริงหรือเป็นการจัดการสินค้าคงคลังและการป้องกันความเสี่ยงที่ซับซ้อน

- ช่วงเวลาเปิดตลาดหุ้นสหรัฐฯ เป็นช่วงที่มีการปรับสมดุลสินทรัพย์ข้ามประเภทและการดำเนินการป้องกันความเสี่ยงสูงสุดอยู่แล้ว ในบริบทที่สภาพคล่องของตลาด Bitcoin อ่อนแอ ความผันผวนปกติจึงถูกตีความผิดว่าเป็นการจัดการที่มีการจัดระเบียบ

- ข้อมูลแสดงให้เห็นว่าผลตอบแทนสะสมในช่วงเวลาที่เรียกว่า "การขาย 10 โมง" มีความสัมพันธ์สูงกับประสิทธิภาพของดัชนี Nasdaq ซึ่งบ่งชี้ว่านี่เป็นการกำหนดราคาใหม่ของสินทรัพย์เสี่ยงโดยทั่วไป ไม่ใช่การดำเนินการเฉพาะเจาะจงต่อ Bitcoin

ผู้เขียนต้นฉบับ: CryptoSlate / Oluwapelumi Adejumo

ผู้แปลต้นฉบับ: Shenchao TechFlow

คำนำ: เมื่อบิตคอยน์ฟื้นตัวขึ้นสู่ระดับ 70,000 ดอลลาร์ ทฤษฎีสมคบคิดที่เชื่อมโยง Jane Street กับ "การกดราคาในช่วงเปิดตลาดหุ้นสหรัฐฯ" ก็แพร่กระจายอย่างรวดเร็วในชุมชนคริปโต บทความนี้จะวิเคราะห์ข้อกล่าวอ้างนี้จากสามมุมมอง ได้แก่ ข้อมูลบนเชน โครงสร้าง ETF และการถือครองออปชัน สรุปได้ว่า ปัญหาที่แท้จริงไม่ใช่ Jane Street แต่เป็นกล่องดำของการค้นพบราคาในยุค ETF — ความทึบแสงของการป้องกันความเสี่ยงของสถาบัน ทำให้นักลงทุนรายย่อยอ่านตลาดได้ยากขึ้นเรื่อยๆ

เนื้อหาทั้งหมดมีดังนี้:

บิตคอยน์ฟื้นตัวเข้าใกล้ 70,000 ดอลลาร์ใน 24 ชั่วโมงที่ผ่านมา การถกเถียงที่คุ้นเคยก็ถูกจุดขึ้นอีกครั้งในตลาดคริปโต: สถาบันวอลล์สตรีทที่ดำเนินงานในระบบนิเวศ ETF สปอต มีอิทธิพลต่อการค้นพบราคามากเกินไปแล้วหรือไม่?

เป้าหมายครั้งนี้คือ Jane Street — บริษัทเทรดเชิงปริมาณนี้เป็นทั้งตัวกลาง ETF ที่สำคัญ และเป็นจำเลยในคดีความใหม่ที่เกี่ยวข้องกับการล่มสลายของ Terraform Labs ในปี 2022

บนโซเชียลมีเดีย เทรดเดอร์เชื่อมโยงการฟื้นตัวล่าสุดของบิตคอยน์กับข้อกล่าวอ้างที่ว่า รูปแบบการดิ่งลงอย่างรวดเร็วในช่วงใกล้เปิดตลาดหุ้นสหรัฐฯ ได้หายไปอย่างกะทันหันหลังจากคดีความถูกเปิดเผยต่อสาธารณะ

ทฤษฎีนี้แพร่กระจายอย่างรวดเร็ว เพราะมันผสมผสานสองมุมมองที่สะท้อนกันมานานแล้ว: ความไม่ไว้วางใจในสถาบันเทรดขนาดใหญ่ และความไม่สบายใจที่ตลาดบิตคอยน์ดำเนินการผ่านช่องทางการเงินดั้งเดิมมากขึ้นเรื่อยๆ

อย่างไรก็ตาม หลักฐานที่สนับสนุนแผน "การกดบิตคอยน์อย่างเป็นระบบ" ยังคงอ่อนแอ

สิ่งที่เหตุการณ์นี้เผยให้เห็นชัดเจนยิ่งขึ้นคือ: โครงสร้างของ ETF บิตคอยน์สปอต ทำให้นักลงทุนจำนวนมากแยกแยะได้ยากขึ้นเรื่อยๆ ว่าความต้องการสปอตจริงอยู่ที่ไหน และการทำตลาด การป้องกันความเสี่ยง และการเก็งกำไรอยู่ที่ไหน

ในแง่นี้ ความขัดแย้งเรื่อง Jane Street เกินกว่าข้อกล่าวหาต่อสถาบันเดียว หัวใจของมันคือ: โครงสร้างพื้นฐานระดับสถาบันใหม่ของบิตคอยน์กำหนดการค้นพบราคาอย่างไร ตลาดมีประสิทธิภาพมากขึ้น หรือทึบแสงมากขึ้น

ต้นกำเนิดของข่าวลือ Jane Street เกี่ยวกับบิตคอยน์

ข่าวลือก่อตัวขึ้นหลังจากบิตคอยน์ฟื้นตัวขึ้นอย่างมากในสองวันทำการติดต่อกัน ผู้ใช้บน X เริ่มอ้างว่า โปรแกรม "ขายในช่วง 10 โมงเช้า" ที่อ้างถึงได้หายไปแล้ว

เป็นที่น่าสังเกตว่า บัญชี X Negentropic ซึ่งดำเนินการโดย Jan Happel และ Yann Allemann ผู้ร่วมก่อตั้ง Glassnode เป็นผู้ผลักดันสำคัญที่ทำให้ทฤษฎีนี้แพร่กระจาย พวกเขาอ้างว่า: "หลังจากคดี Jane Street ถูกเปิดเผยต่อสาธารณะ การกดราคาบิตคอยน์ตอน 10 โมงเช้าก็หายไปอย่างน่าอัศจรรย์"

ข้อกล่าวอ้างนี้ได้รับความสนใจอย่างรวดเร็ว เพราะ Jane Street ไม่ใช่ผู้เล่นที่ไม่รู้จัก เป็นหนึ่งในบริษัทเทรดที่ใหญ่ที่สุดในโลก และเป็นผู้เล่นที่มีชื่อเสียงในตลาด ETF บิตคอยน์ ทำหน้าที่เป็นผู้มีส่วนร่วมที่ได้รับอนุญาต (Authorized Participant) สำหรับ IBIT (ETF บิตคอยน์สปอตของ BlackRock)

ในทางปฏิบัติ สิ่งนี้ทำให้บริษัทฝังตัวอย่างแน่นหนาในกลไกหลักที่รักษาให้ราคาหน่วยของ ETF สอดคล้องกับมูลค่าของการถือครองพื้นฐาน

ในขณะเดียวกัน ความขัดแย้งทางกฎหมายที่เกี่ยวข้องกับบริษัทก็ช่วยเติมเชื้อเพลิงให้กับการโต้เถียงนี้เพิ่มขึ้น

ผู้จัดการการชำระบัญชีของ Terraform Labs ยื่นฟ้องในแมนฮัตตัน กล่าวหาว่า Jane Street และสถาบันอื่นๆ ใช้ข้อมูลภายในที่สำคัญที่เกี่ยวข้องกับการดำเนินการสภาพคล่องของ Terraform เพื่อทำกำไรในช่วงที่ TerraUSD ล่มสลายในเดือนพฤษภาคม 2022

คำร้องเรียนระบุว่า Terraform ถอนสภาพคล่อง TerraUSD มูลค่า 150 ล้านดอลลาร์จาก Curve 3pool และกระเป๋าเงินที่เชื่อมโยงกับ Jane Street ถอนเงินประมาณ 85 ล้านดอลลาร์ภายในไม่กี่นาทีก่อนที่ข่าวนี้จะเปิดเผยต่อสาธารณะ

Jane Street ปฏิเสธว่ามีพฤติกรรมที่ไม่เหมาะสม และระบุว่าคดีนี้เป็นความพยายามที่สิ้นหวังที่จะโทษผู้อื่นสำหรับความสูญเสียที่เกิดจากพฤติกรรมของ Terraform เอง

คดีความนี้ไม่สามารถพิสูจน์อะไรเกี่ยวกับการเทรดบิตคอยน์ในปัจจุบันได้

แต่มันอธิบายได้ว่าทำไมเทรดเดอร์จึงเชื่อมโยง Jane Street กับรูปแบบตลาดที่สังเกตได้อย่างรวดเร็ว ในโลกคริปโต ความไว้วางใจมักเปราะบาง สถาบันที่ถูกกล่าวหาในเหตุการณ์ตลาดหนึ่ง มักจะกลายเป็นผู้ต้องสงสัยในเหตุการณ์ถัดไป

ผู้เชี่ยวชาญในวงการคัดค้านข่าวลือ

จากภูมิหลังดังกล่าว เทรดเดอร์บิตคอยน์บางส่วนเชื่อว่า สกุลเงินคริปโตชั้นนำนี้ถูกขายออกแบบเครื่องจักรในช่วงใกล้เปิดตลาดหุ้นสหรัฐฯ เป็นเวลาหลายเดือน ซึ่งเคลียร์พอร์ตการลงทุนแบบลองและสร้างสุญญากาศสภาพคล่องในสมุดคำสั่งซื้อที่อ่อนแอ

หากการขายออกแบบนี้หายไปหลังจากที่ Jane Street เผชิญกับแรงกดดันทางกฎหมายใหม่ บางทีบริษัทอาจกำลังกดดันตลาดอยู่

นอกจากนี้ ความเชื่อมโยงในอดีตของบริษัทกับ Sam Bankman-Fried ผู้ก่อตั้ง FTX ก็สร้างเงามืดให้กับภาพลักษณ์ของบริษัทด้วย Bankman-Fried ทำงานที่บริษัทเทรดนี้ก่อนที่จะก่อตั้ง FTX

เรื่องเล่านี้มีความน่าเชื่อถือทางอารมณ์ แต่การยืนยันง่ายกว่าการพิสูจน์มาก

James Check นักวิเคราะห์บนเชนจาก Checkonchain ปฏิเสธข้อโต้แย้งนี้โดยตรง โดยเขียนว่า Jane Street ไม่ได้กดบิตคอยน์ การที่ผู้ถือครองระยะยาวขายสปอตให้ตลาดต่างหากที่อธิบายการเคลื่อนไหวของราคาได้ดีกว่า

Julio Moreno หัวหน้าฝ่ายวิจัยของ CryptoQuant ก็มีมุมมองคล้ายกัน โดยเชื่อว่าทฤษฎีนี้มองข้ามปัจจัยขับเคลื่อนที่ชัดเจนกว่ามาก: ความต้องการสปอตบิตคอยน์ลดลงอย่างรวดเร็วตั้งแต่ต้นเดือนตุลาคม 2025

เขายังเสริมว่า กลไกการดำเนินการที่โทษว่าเป็นของ Jane Street คล้ายกับวิธีการจัดการพอร์ตการลงทุนแบบเดลต้านิวทรัลที่บริษัทเทรดหลายแห่งใช้กันทั่วไป

คุณค่าของข้อโต้แย้งเหล่านี้อยู่ที่การชี้ไปที่จุดอ่อนหลักของข่าวลือ: บิตคอยน์อยู่ภายใต้แรงกดดันจากการกำหนดราคาใหม่ทางมหภาคที่กว้างขึ้น ก่อนเข้าสู่ปี 2026

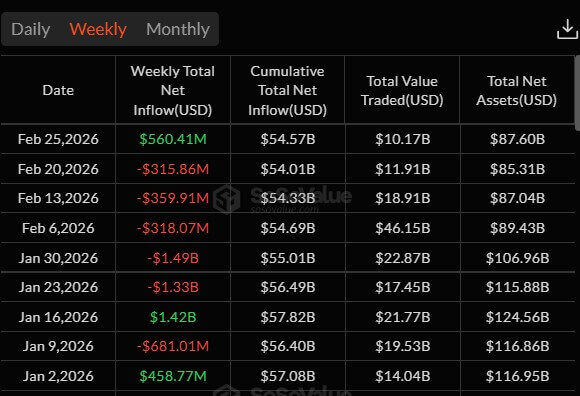

ข้อมูลจาก SoSo Value แสดงให้เห็นว่านักลงทุนสถาบันลดการเปิดรับ ETF บิตคอยน์ต่อเนื่องเป็นเวลาห้าสัปดาห์ โดยมีเงินไหลออกสุทธิจาก ETF บิตคอยน์สปอตทั้งหมดประมาณ 4.5 พันล้านดอลลาร์

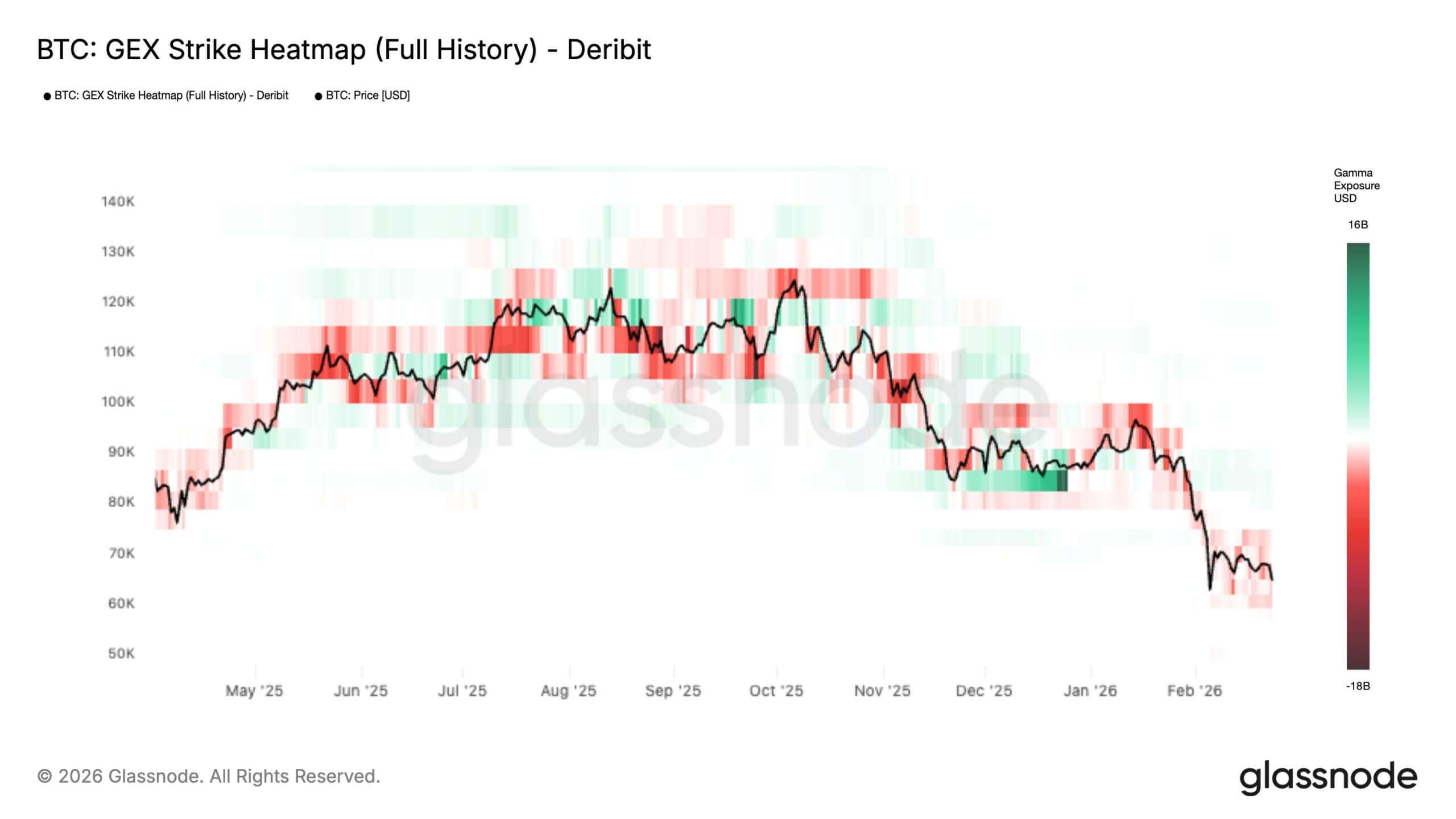

ในขณะเดียวกัน ข้อมูลจาก Glassnode แสดงให้เห็นว่า แรงกดดันของตลาดที่เกิดขึ้นซ้ำๆ ต้นเดือนนี้ ได้กระตุ้นการเปลี่ยนแปลงเชิงโครงสร้างในตลาดออปชันบิตคอยน์ สู่รูปแบบที่ผันผวนมากขึ้น

สถาบันชี้ให้เห็นว่า แผนที่ความร้อนการเปิดรับแกมมาตลอดประวัติศาสตร์ (GEX) แสดงให้เห็นว่า แกมมาลบในพื้นที่ราคาปัจจุบันและต่ำกว่ากำลังขยายตัว ในขณะที่ "กำแพงต้านทาน" แกมมาบวกเหนือราคาสปอตกำลังลดลง

อธิบายด้วยภาษาธรรมดา: การถือครองออปชันที่ปกติทำหน้าที่เป็นตัวดูดซับแรงกระแทกกำลังจางหาย ตลาดอยู่ในช่วงที่การไหลของการป้องกันความเสี่ยงไม่เพียงแต่ไม่ช่วยลดแรงกระแทกจากการตก แต่กลับขยายการตกมากขึ้นเรื่อยๆ

พลวัตนี้สำคัญ: เมื่อราคาอยู่ในช่วง short-gamma การป้องกันความเสี่ยงเดลต้าของผู้สร้างตลาดมีแนวโน้มที่จะตามแนวโน้ม แทนที่จะขายเมื่อราคาตกและซื้อเมื่อราคาขึ้น

ผลลัพธ์คือ: ตลาดสามารถเคลื่อนไหวได้เร็วและไกลขึ้นด้วยตัวเร่งปฏิกิริยาที่ค่อนข้างเล็ก — ความผันผวนภายในวันมากขึ้น และความเสี่ยงที่สูงขึ้นของการเคลื่อนไหวแบบต่อเนื่องเมื่อผ่านระดับสำคัญ — จนกว่าบิตคอยน์จะแตะ "กำแพงแกมมา" ที่หนาแน่นถัดไป การป้องกันความเสี่ยงจึงจะเปลี่ยนกลับเป็นโหมดลดแรงกระแทกอีกครั้ง

กล่าวอีกนัยหนึ่ง เทรดเดอร์อยู่ในสภาพแวดล้อมที่ง่ายต่อการเห็น "ความตั้งใจ" ได้ทุกที่ เมื่อสภาพคล่องอ่อนแอและเลเวอเรจสูง การเคลื่อนไหวที่รวดเร็วเกือบทุกอย่างอาจดูเหมือนเป็นการดำเนินการที่มีการจัดระเบียบ

ท่อส่ง ETF อ่านยากกว่าที่เห็นผิวเผิน

ปัญหาที่ลึกซึ้งกว่าที่ความขัดแย้งเรื่อง Jane Street ชี้ให้เห็นเป็นเรื่องโครงสร้าง ไม่ใช่เรื่องสถาบันใดสถาบันหนึ่ง

ดังที่ Jeff Park ซีไอโอของ ProCap Financial อภิปราย ปัญหาที่แท้จริงไม่ใช่ว่าบริษัทใดบริษัทหนึ่งกำลัง "กดบิตคอยน์แต่เพียงผู้เดียว" หรือไม่ แต่คือว่าโครงสร้างตลาด ETF ให้อำนาจดุลยพินิจแก่ผู้มีส่วนร่วมที่ได้รับอนุญาต ซึ่งสาธารณชนมองไม่เห็นหรือไม่

สิ่งนี้สำคัญ เพราะนักลงทุนมักคุ้นเคยกับการตีความข้อมูลการเปิดเผยของ ETF เป็นสัญญาณเชิงทิศทางที่ชัดเจน — แต่ความจริงไม่เป็นเช่นนั้น แบบฟอร์ม 13F สามารถแสดงพอร์ตการลงทุน ETF แบบลองขนาดใหญ่ได้ แต่แนวทางของ SEC กำหนดไว้ชัดเจนว่าพอร์ตการลงทุนแบบชอร์ตไม่รวมอยู่ด้วย และออปชันชอร์ตจะไม่หักล้างกับพอร์ตการลงทุนแบบลอง

ในทางปฏิบัติ ตลาดอาจเห็นสินค้าคงคลัง แต่ไม่เห็นฟิวเจอร์ส ออปชัน หรือเครื่องมือป้องกันความเสี่ยงอื่นๆ ที่ห่อหุ้มมันอยู่

ความทึบแสงนี้ทวีความรุนแรงขึ้นด้วยวิธีสร้างความไว้วางใจ เอกสารข้อกำหนดของ BlackRock เกี่ยวกับ IBIT แสดงว่า ทรัสต์สามารถจัดการการสร้างและไถ่ถอนหน่วยผ่านผู้มีส่วนร่วมที่ได้รับอนุญาต และสามารถทำธุรกรรมกับคู่สัญญาบิตคอยน์ที่กำหนดได้

ณ เวลาที่ยื่นเอกสารครั้งนั้น คู่สัญญาเหล่านี้รวมถึง JSCT, LLC ซึ่งเป็นบริษัทในเครือของ Jane Street Capital และ Virtu Financial Singapore ซึ่งเป็นบริษัทในเครือของ Virtu Americas

เอกสารยังแสดงว่าบัญชีรายชื่อผู้มีส่วนร่วมที่ได้รับอนุญาตได้ขยายไปยังสถาบันต่างๆ เช่น JPMorgan, Citadel Securities, Citigroup, Goldman Sachs, UBS, Macquarie เป็นต้น โดยมีบริษัทมากขึ้นเรื่อยๆ ที่มีสิทธิ์เข้าถึงกลไกการสร้างและไถ่ถอน ETF

มุมมองของ Park คือ โครงสร้างนี้บิดเบือนการตีความของบุคคลภายนอกเกี่ยวกับกระแสเงินของ ETF

ในโหมดเงินสดแบบเก่า การสร้างหน่วย ETF ต้องการให้กองทุนซื้อบิตคอยน์สปอต แต่หลังจากที่ SEC อนุมัติการสร้างและไถ่ถอนแบบกายภาพสำหรับ ETP คริปโตในเดือนกรกฎาคม 2025 ผู้มีส่วนร่วมที่ได้รับอนุญาตมีความยืดหยุ่นมากขึ้นในการได้มาและส่งมอบสินทรัพย์อ้างอิง

SEC ระบุว่าการเปลี่ยนแปลงนี้จะลดต้นทุนผลิตภัณฑ์และเพิ่มประสิทธิภาพ แต่นี่ก็หมายความว่าการเปิดรับของผู้มีส่วนร่วมที่ได้รับอนุญาตสามารถจัดการผ่านเครื่องมือและคู่สัญญาที่กว้างขึ้น ทำให้ยากต่อการตัดสินว่ากิจกรรม ETF สะท้อนความต้องการสปอตจริงเมื่อใด และสะท้อนการจัดการสินค้าคงคลัง การเทรดเบซิส หรือการสร้างการป้องกันความเสี่ยงเมื่อใด

สิ่งเหล่านี้ไม่ใช่หลักฐานของการใช้อำนาจในทางที่ผิด และข้อโต้แย้งของ Park ก็ไม่ได้ขึ้นอยู่กับการพิสูจน์ว่า Jane Street หรือบริษัทอื่นใดมีพฤติกรรมดังกล่าว มุมมองที่เฉียบคมกว่าของเขาคือ: ยุค ETF ของบิตคอยน์ ได้แทรกกล่องดำระหว่างข้อมูลการถือครองที่เปิดเผยกับกระบวนการค้นพบราคาพื้นฐาน

จุดเริ่มต้นของการเทรดดูเหมือนการทำตลาดทั่วไป และจุดจบก็เช่นกัน สิ่งที่สังเกตได้ยากคือขั้นตอนกลาง: การป้องกันความเสี่ยงทำผ่านสปอต ฟิวเจอร์ส สวอป หรือการรวมกันของทั้งสาม และกลไกการเก็งกำไรตามธรรมชาติได้ส่งผ่านความต้องการสปอตจริง