Buffett Indicator Hits Record High, Bitcoin Stands at Macro Crossroads

- Key Viewpoint: Bitcoin is currently at a critical stage driven by macro liquidity. Its price trend will primarily depend on the sequence between credit market stress and policy rescue actions, rather than any specific narrative.

- Key Elements:

- The current macro environment exhibits a "triple bubble": extreme stock market valuations, real estate suppressed by high interest rates, and private credit scale surging towards $2 trillion, setting the stage for high volatility in risk assets.

- If the credit market cracks first, triggering a liquidity drought, Bitcoin will face severe selling pressure due to its 24/7 liquidity, potentially experiencing a 20%-40% decline.

- If policy rescue (e.g., Fed balance sheet expansion, lowering real yields) comes first, Bitcoin, as a high-beta liquidity asset, will rebound quickly, outperforming traditional risk assets.

- Current monitoring signals (moderate Fed balance sheet expansion, tight high-yield bond spreads, elevated real yields, flat stablecoin supply) indicate a neutral-to-bearish liquidity environment, with the market awaiting a catalyst.

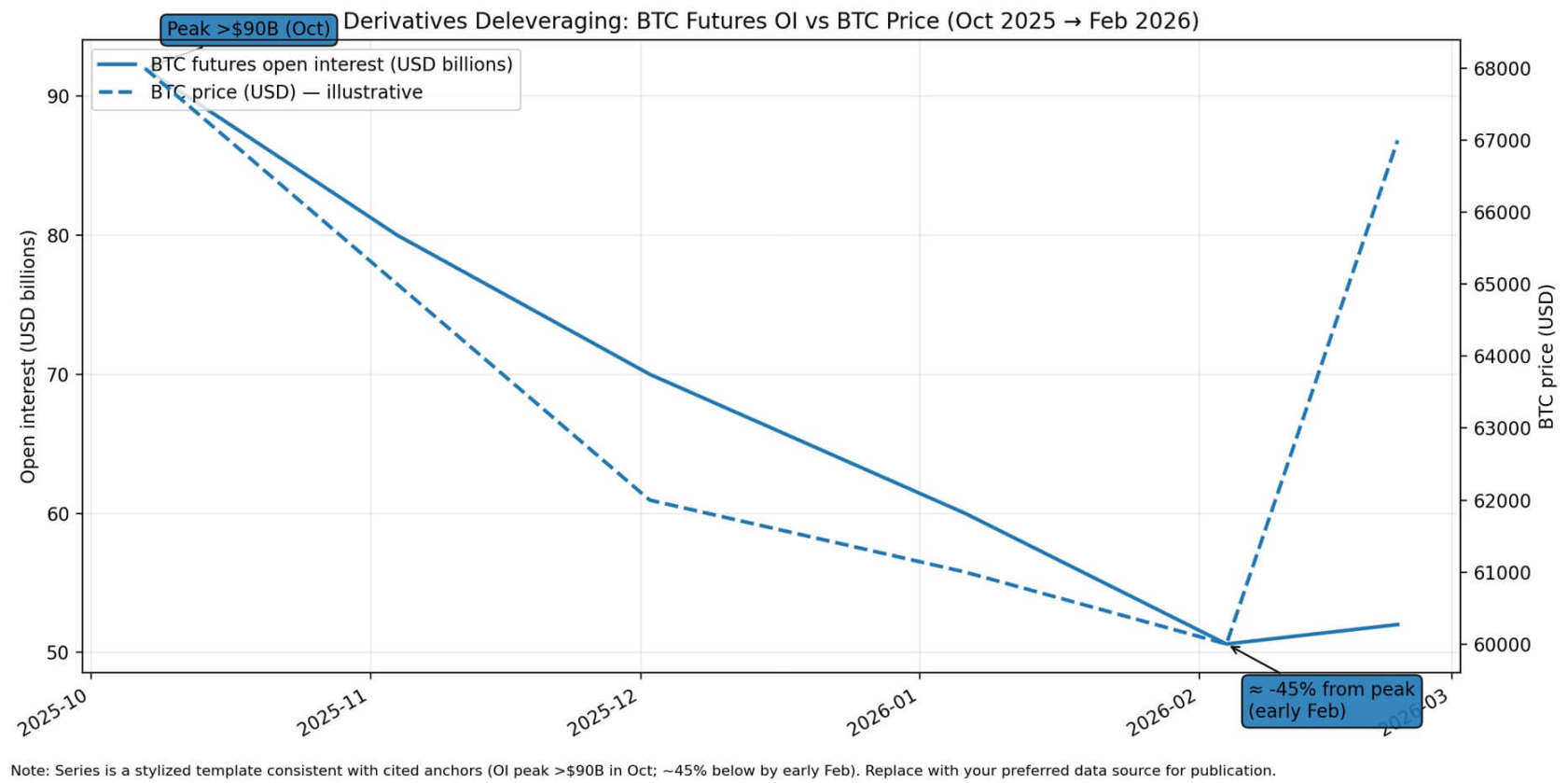

- Bitcoin futures open interest has fallen over 45% from its peak, indicating reduced leverage. However, if credit stress emerges, there is still room for further selling.

- The tracking framework should focus on credit spreads, the Fed's balance sheet, real yields, and changes in stablecoin market capitalization to determine whether the market is shifting towards liquidation or rescue mode.

บิทคอยน์กำลังเข้าสู่ช่วงที่จังหวะมหภาคสำคัญกว่านิยาย

ตลาดหุ้นอยู่ใกล้ระดับสูงสุดในประวัติศาสตร์ อัตราผลตอบแทนที่แท้จริงยังคงสูง และตลาดเครดิตกำลังขยายตัวไปสู่มุมที่โปร่งใสน้อยลงเรื่อยๆ ในระบบการเงิน เงื่อนไขเหล่านี้ไม่รับประกันว่าวิกฤตจะเกิดขึ้นในทันที แต่พวกมันร่วมกันสร้างภูมิหลังที่สินทรัพย์เสี่ยงอาจเข้าสู่หน้าต่างความผันผวนสูง

สำหรับบิทคอยน์ คำถามหลักคือ: ในระบบการเงินพื้นฐานที่การประเมินมูลค่าสินทรัพย์สูง ความเครียดจะปรากฏขึ้นหรือไม่ และผู้กำหนดนโยบายสามารถดำเนินการควบคุมได้เร็วเพียงใด

นักยุทธศาสตร์มหภาค Michael Pento อธิบายโครงสร้างปัจจุบันว่าเป็น "ฟองสบู่สามชั้น": การประเมินมูลค่าตลาดหุ้นใกล้ระดับสุดขั้วในประวัติศาสตร์ อสังหาริมทรัพย์ถูกกดดันด้วยอัตราดอกเบี้ยจำนองที่ใกล้ 6% และขนาดการจัดการเครดิตเอกชนพุ่งไปที่ 2 ล้านล้านดอลลาร์ การพูดแบบนี้ดึงดูดความสนใจ แต่กรอบความคิดมีประโยชน์ เพราะเน้นลำดับความสำคัญ

หากเครดิตมีปัญหาก่อน สภาพคล่องจะเหือดแห้งในทันที บิทคอยน์มีแนวโน้มจะถูกขายทิ้งพร้อมกับสินทรัพย์อื่นๆ หากนโยบายให้การสนับสนุนก่อนที่วิกฤตจะแพร่กระจาย บิทคอยน์จะกลายเป็นสินค้าที่มีการซื้อขายสภาพคล่องที่มีเบต้าสูง และฟื้นตัวเร็วกว่าสินทรัพย์เสี่ยงแบบดั้งเดิม

ระบบการเงินไม่ค่อยล่มสลายเพราะการประเมินมูลค่าสูงเกินไป การล่มสลายมักเกิดขึ้นเมื่อห่วงโซ่เครดิตและพันธบัตรถูกบังคับให้ขายทิ้ง และสภาพคล่องตลอด 24 ชั่วโมงของบิทคอยน์ หมายความว่าความผันผวนของมันในช่วงตื่นตระหนกและตลาดช่วยเหลือ รุนแรงเกือบกว่าสินทรัพย์ใดๆ

ข้อมูลล่าสุดแสดงให้เห็นว่าสัญญาณความเครียดกำลังสะสม แต่ยังไม่กระตุ้นการล่มสลาย

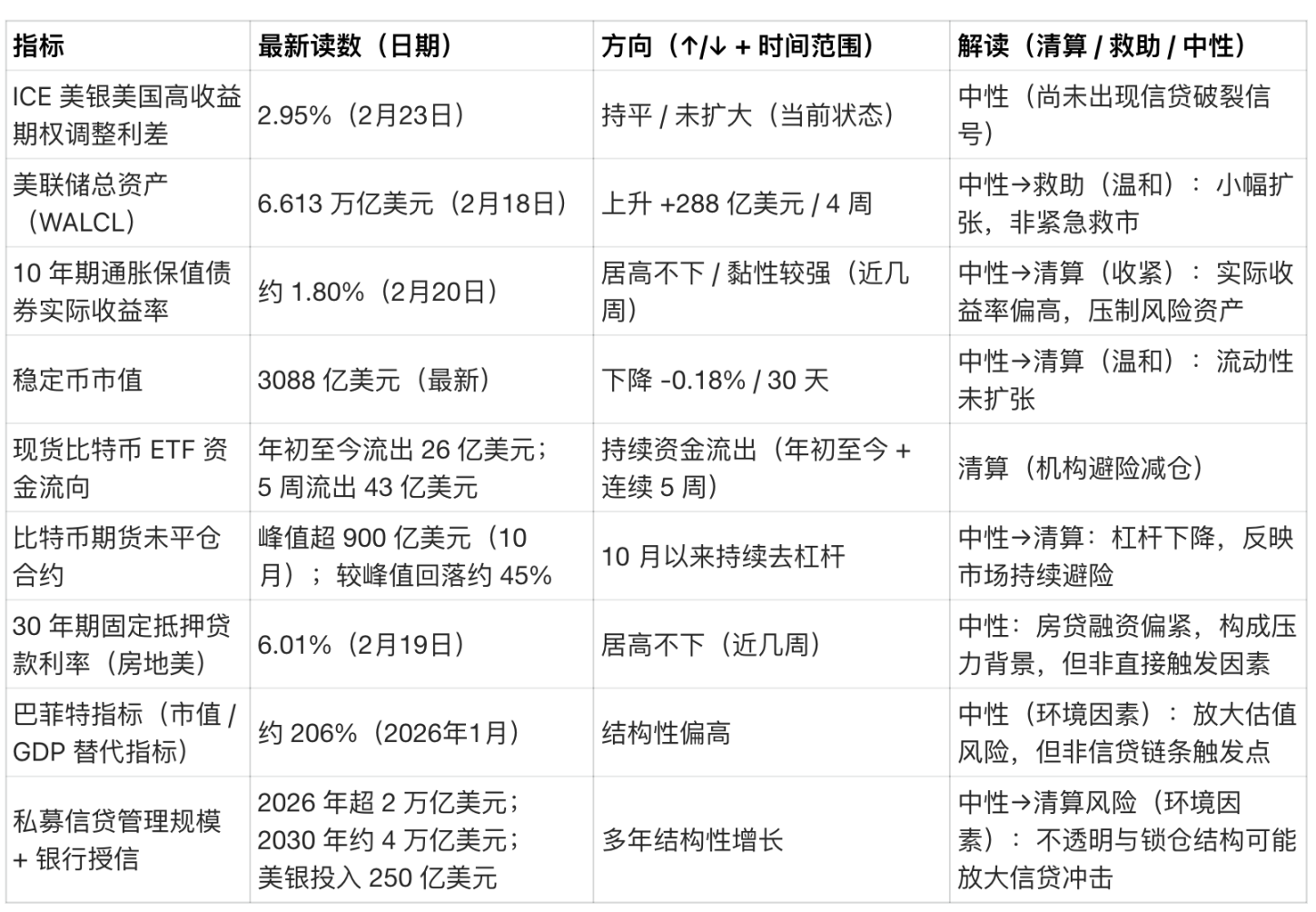

23 กุมภาพันธ์ อัตราส่วนส่วนต่างปรับตามออปชันของพันธบัตรผลตอบแทนสูงของธนาคารอเมริกันอยู่ที่ 2.95% ยังคงตึงเมื่อเทียบกับช่วงวิกฤต

18 กุมภาพันธ์ งบดุลของเฟดอยู่ที่ 6.613 ล้านล้านดอลลาร์ เพิ่มขึ้นประมาณ 28.8 พันล้านดอลลาร์ในสี่สัปดาห์ ซึ่งเป็นการขยายตัวเล็กน้อย ไม่ใช่สภาพคล่องฉุกเฉิน

20 กุมภาพันธ์ อัตราผลตอบแทนที่แท้จริงของพันธบัตรป้องกันอัตราเงินเฟ้อ 10 ปี (TIPS) อยู่ที่ประมาณ 1.80% ระดับนี้เพียงพอที่จะสร้างแรงกดดันต่อสินทรัพย์ที่ไม่มีผลตอบแทน

มูลค่าตลาดสเตเบิลคอยน์อยู่ที่ประมาณ 3.088 ล้านล้านดอลลาร์ การเปลี่ยนแปลง 30 วัน -0.18% ค่อนข้างคงที่

ตั้งแต่ต้นปี 2026 กองทุน ETF สปอตบิทคอยน์มีเงินไหลออกสุทธิประมาณ 2.6 พันล้านดอลลาร์ และประมาณ 4.3 พันล้านดอลลาร์ในห้าสัปดาห์ที่ผ่านมา

บิทคอยน์ร่วงก่อน ค่อยมาพูดถึงเหตุผลทีหลัง

การชำระหนี้แบบหดตัว มักเริ่มจากตลาดเครดิต ไม่ใช่ดัชนีหุ้น

อัตราส่วนส่วนต่างพันธบัตรผลตอบแทนสูงขยายตัวรวดเร็ว ตลาดจัดหาเงินทุนอยู่ภายใต้ความกดดัน ความผันผวนพุ่งสูง เงินสดกลายเป็นตำแหน่งเดียวที่ทุกคนต้องการ

ประสิทธิภาพของบิทคอยน์ในระยะนี้คาดเดาได้: อัตราเงินทุน perpetual เปลี่ยนเป็นลบ การลดเลเวอเรจทำให้ปริมาณการถือครองลดลงอย่างรวดเร็ว สภาพคล่องออกจากตลาดทำให้อุปทานสเตเบิลคอยน์หดตัว การไหลออกของ ETF เร่งตัวขึ้น

มีนาคม 2020 เป็นตัวอย่างอ้างอิงทั่วไป ท่ามกลางความปั่นป่วนของสภาพคล่องทั่วโลก บิทคอยน์ร่วงเกือบ 40% ในวันที่ 12 มีนาคม ถูกขายทิ้งพร้อมกับหุ้น เครดิต และสินค้าโภคภัณฑ์ เนื่องจากผู้เข้าร่วมตลาดแย่งชิงสภาพคล่องดอลลาร์อย่างบ้าคลั่ง

การชำระหนี้ที่ขับเคลื่อนโดยเครดิต สามารถทำให้บิทคอยน์มีความผันผวน -20% ถึง -40% ภายในไม่กี่วันได้ง่ายๆ

สถาบันการลงทุน VanEck ชี้ให้เห็นในต้นกุมภาพันธ์ 2026 ว่าปริมาณการถือครองฟิวเจอร์สบิทคอยน์แตะจุดสูงสุดที่มากกว่า 90 พันล้านดอลลาร์ในเดือนตุลาคม 2025 และหลังจากนั้นได้ลดเลเวอเรจลงมากกว่า 45% หากความเครียดด้านเครดิตเกิดขึ้นจริง ยังมีพื้นที่สำหรับการขายทิ้งที่ถูกบังคับเพิ่มเติม

บริษัทจัดอันดับความน่าเชื่อถือ Moody's คาดว่าขนาดการจัดการเครดิตเอกชนจะเกิน 2 ล้านล้านดอลลาร์ในปี 2026 และใกล้ 4 ล้านล้านดอลลาร์ในปี 2030 ตามรายงานของ Reuters ธนาคารอเมริกันได้ลงทุน 250 พันล้านดอลลาร์ในสาขานี้

การเติบโตนี้รวมความเสี่ยงด้านเครดิตไว้ในโครงสร้างที่มีความโปร่งใสน้อยลง ระยะเวลาล็อกที่ยาวนานขึ้น และการป้องกันข้อตกลงที่อ่อนแอกว่า

เมื่อเหตุการณ์เครดิตทำให้พอร์ตโฟลิโอเครดิตเอกชนถูกบังคับให้ขายสินทรัพย์ปฏิกิริยาลูกโซ่จะส่งผลกระทบต่อตลาดเปิดผ่านความกดดันการเรียกหลักประกันเพิ่มเติมและหลักประกัน และบิทคอยน์ในฐานะสินทรัพย์เสี่ยงที่มีสภาพคล่องสูงสุดและซื้อขายตลอด 24 ชั่วโมง จะรับแรงกดดันจากการขายทิ้งที่ไม่สมส่วน

สัญญาฟิวเจอร์สบิทคอยน์ที่ยังไม่ปิดตำแหน่งลดลงประมาณ 45% จากจุดสูงสุดที่มากกว่า 90 พันล้านดอลลาร์ในเดือนตุลาคม 2025 เป็นระดับต้นกุมภาพันธ์ 2026 ในขณะเดียวกัน ราคาบิทคอยน์ลดลงจากประมาณ 68,000 ดอลลาร์เป็นใกล้ 60,000 ดอลลาร์ ก่อนจะฟื้นตัวมาอยู่ที่ประมาณ 67,000 ดอลลาร์

บิทคอยน์จะวิ่งนำหน้านโยบายช่วยตลาด

บทกลับกัน เริ่มต้นด้วยการสนับสนุนนโยบายที่ชัดเจน

เฟดขยายงบดุล ออกเครื่องมือฉุกเฉิน อัตราผลตอบแทนที่แท้จริงลดลง ปฏิกิริยาของบิทคอยน์ในสภาพแวดล้อมเช่นนี้ก็คาดเดาได้เช่นกัน: อัตราเงินทุนและส่วนต่างฐานกลับสู่ปกติ สภาพคล่องกลับมาทำให้อุปทานสเตเบิลคอยน์เพิ่มขึ้น การไหลของ ETF คงที่หรือเปลี่ยนเป็นบวก ปริมาณการถือครองสะสมใหม่

ในสภาพแวดล้อมช่วยตลาดที่ชัดเจน บิทคอยน์มักแสดงตัวเป็นสินทรัพย์สภาพคล่องที่มีเบต้าสูง และฟื้นตัวเร็วกว่าสินทรัพย์เสี่ยงแบบดั้งเดิม เพราะมันไม่มีความเสี่ยงด้านเครดิต และไม่มีโอกาสที่ผลประกอบการจะล่มสลาย มันเป็นสิทธิสภาพคล่องในสินทรัพย์เงินที่มีอุปทานคงที่ และจะได้รับประโยชน์เมื่ออัตราผลตอบแทนที่แท้จริงลดลง

ความปั่นป่วนในภาคการธนาคารเดือนมีนาคม 2023 เป็นต้นแบบ เมื่อตลาดคาดว่าการเปลี่ยนนโยบายไปสู่ผ่อนคลาย บิทคอยน์ขึ้น 26% ในหนึ่งสัปดาห์ และขึ้นประมาณ 40% ในสิบวัน วิ่งนำหน้าการสนับสนุนสภาพคล่องสุดท้ายของเฟด

กุมภาพันธ์ 2026 บิทคอยน์พุ่งจากประมาณ 60,000 ดอลลาร์เป็นมากกว่า 70,000 ดอลลาร์ในวันเดียว สร้างสถิติการขึ้นสูงสุดในหนึ่งวันนับตั้งแต่มีนาคม 2023 ซึ่งเน้นย้ำว่าในช่วงหน้าต่างความกดดัน อารมณ์ความเสี่ยงมหภาคยังคงเป็นแรงขับเคลื่อนหลัก

มีนาคม 2020 บิทคอยน์ล่มสลายพร้อมกับสินทรัพย์ทั้งหมด แต่เฟดก็ลดอัตราดอกเบี้ยเป็นศูนย์ภายในไม่กี่สัปดาห์ เปิด QE ไม่จำกัด และจัดตั้งเครื่องมือกู้ยืมฉุกเฉิน

บิทคอยน์ฟื้นตัวจากจุดต่ำสุดวันที่ 12 มีนาคม และขึ้นห้าเท่าในปีถัดมา เพราะอัตราผลตอบแทนที่แท้จริงยังคงติดลบลึกอย่างต่อเนื่อง และการใช้จ่ายทางการคลังขยายตัวมาก

บทเรียนคือ: ปฏิกิริยาของบิทคอยน์ต่อวงจรสภาพคล่องมีค่าเบต้าเกือบสูงกว่าสินทรัพย์ใดๆ และจังหวะเวลาสำคัญกว่านิยาย

แผนภาพแสดงเส้นทางที่เป็นไปได้สามทางสำหรับบิทคอยน์ภายใต้แรงกดดันฟองสบู่สามชั้น: การแตกของเครดิตนำไปสู่การขายทิ้ง 20% ถึง 40% การช่วยเหลือนโยบายทำให้เกิดการฟื้นตัวที่มีเบต้าสูง หรือภาวะเงินเฟ้อร่วมกับเศรษฐกิจซบเซาทำให้ราคาผันผวนระหว่างแรงกดดันการหนีความเสี่ยงกับนิยายการลดค่าของเงิน

เมื่อทั้งสองเส้นทางไม่เอื้ออำนวย

สถานการณ์ที่วุ่นวายที่สุดคือ: อัตราเงินเฟ้อดื้อด้าน ตลาดพันธบัตรต้องการพรีเมียมระยะยาวที่สูงขึ้น อัตราผลตอบแทนที่แท้จริงยังคงสูง ซึ่งจำกัดความสามารถของผู้กำหนดนโยบายในการช่วยตลาดได้อย่างรวดเร็วโดยไม่ทำให้ความกังวลเรื่องเงินเฟ้อกลับมาอีก

ในสภาพแวดล้อมเช่นนี้ บิทคอยน์จะติดอยู่ในช่วงผันผวน แรงกดดันการหนีความเสี่ยงและนิยายการป้องกันการลดค่าดึงกันไปมา เมื่ออัตราผลตอบแทนที่แท้จริงยังคงสูง หรือการสนับสนุนนโยบายต่ำกว่าที่คาด การฟื้นตัวก็จะจางหาย

อัตราผลตอบแทน TIPS 10 ปี 1.80% สูงกว่าอัตราผลตอบแทนที่แท้จริงเป็นศูนย์หรือลบในช่วงที่บิทคอยน์แข็งแกร่งที่สุดอย่างมาก

อัตราดอกเบี้ยจำนองคงที่ 30 ปีของ Freddie Mac เฉลี่ย 6.01% ในวันที่ 19 กุมภาพันธ์

ดัชนี Buffett (มูลค่าตลาดรวม / GDP) ประมาณ 206% ตามข้อมูลจาก Advisor Perspectives ซึ่งเป็นระดับสูงสุดในประวัติศาสตร์ของดัชนีนี้ ซึ่งหมายความว่าเว้นแต่การเติบโตของกำไรหรืออัตราคิดลดจะลดลง ตลาดหุ้นแทบไม่มีพื้นที่สำหรับการขยายการประเมินมูลค่าเพิ่มเติม

หากความเครียดด้านเครดิตมาถึง แต่นโยบายไม่เปลี่ยนทิศทางอย่างรวดเร็ว บิทคอยน์จะติดอยู่ในรูปแบบผันผวนที่ไม่ถูกชำระหนี้ และไม่ได้รับการช่วยเหลือตลาด

กรอบการติดตามการเปลี่ยนแปลงตลาด

กรอบการติดตามง่ายๆ อัปเดตสี่ตัวชี้วัดทุกสัปดาห์:

- การเปลี่ยนแปลงของสินทรัพย์รวมของเฟดใน 4-8 สัปดาห์;

- การเปลี่ยนแปลง 30 วันของมูลค่าตลาดสเตเบิลคอยน์;

- การเปลี่ยนแปลง 2-4 สัปดาห์ของอัตราส่วนส่วนต่างพันธบัตรผลตอบแทนสูง;

- การเปลี่ยนแปลง 2-4 สัปดาห์ของอัตราผลตอบแทนที่แท้จริง 10 ปี

เมื่อตัวชี้วัดอ่อนแอลงอย่างมาก บิทคอยน์มักจะผันผวนเหมือนสินทรัพย์ที่มีเบต้าสูงในเหตุการณ์สภาพคล่อง;

เมื่อตัวชี้วัดฟื้นตัว ความคาดหวังการเพิ่มอัตราเงินเฟ้อเพิ่มขึ้น บิทคอยน์มักจะทำผลงานดีกว่าตลาด

การอ่านค่าปัจจุบันแสดงให้เห็นว่าสภาพแวดล้อมสภาพคล่องเป็นกลางถึงขาลง

- งบดุลเฟดขยายตัวเล็กน้อยแต่ไม่ได้ปล่อยน้ำปริมาณมาก;

- อุปทานสเตเบิลคอยน์คงที่หรือลดลงเล็กน้อย;

- อัตราส่วนส่วนต่างเครดิตยังคงตึง;

- อัตราผลตอบแทนที่แท้จริงสูงและดื้อด้าน;

- กองทุน ETF สปอตบิทคอยน์มีเงินไหลออกอย่างต่อเนื่อง;

- ปริมาณการถือครองอนุพันธ์ลดลงเกือบครึ่งหนึ่งจากจุดสูงสุด

โครงสร้างตลาดเหมือนกำลังรอตัวเร่งปฏิกิริยา: ไม่ว่าจะเป็นความเครียดด้านเครดิตที่ทำให้เกิดการชำระหนี้ หรือการสนับสนุนนโยบายที่เริ่มการซื้อขายสภาพคล่องใหม่

สัญญาณปรากฏในห่วงโซ่เครดิต

กรอบการติดตามที่ปฏิบัติได้จริง เน้นที่เครดิตและห่วงโซ่พื้นฐานของคริปโต:

- อัตราส่วนส่วนต่างพันธบัตรผลตอบแทนสูงเริ่มขึ้นจากระดับต่ำ → ความเชื่อมั่นตลาดเครดิตลดลง;

- ความผันผวนของพันธบัตรรัฐบาลสหรัฐและพรีเมียมระยะยาวเพิ่มขึ้น → ตลาดพันธบัตรกำลังกำหนดราคาว่านโยบายถูกจำกัด;

- งบดุลเฟดคงที่/ลดลง ในขณะที่อัตราส่วนส่วนต่างขยาย → ยืนยันว่าไม่มีใครรับประกัน

สัญญาณด้านคริปโต:

- ปริมาณการถือครองลดลงอย่างมาก → การขายทิ้งที่ถูกบังคับ;

- มูลค่าตลาดสเตเบิลคอยน์หดตัว → สภาพคล่องออกจากตลาด;

- ETF ไหลออกอย่างต่อเนื่อง → สถาบันหนีความเสี่ยง

สัญญาณยืนยันการช่วยตลาด:

- สินทรัพย์รวมของเฟดเพิ่มขึ้นอย่างเห็นได้ชัดในรายสัปดาห์ → ให้สภาพคล่องอย่างแข็งขัน;

- อัตราผลตอบแทน TIPS 10 ปีลดลง → อัตราผลตอบแทนที่แท้จริงลดลง;

- อุปทานสเตเบิลคอยน์เติบโต + อัตราเงินทุนอนุพันธ์ปกติ → สภาพคล่องคริปโตกลับมา

การเปลี่ยนจากการชำระหนี้เป็นการช่วยตลาดมักเกิดขึ้นเร็ว มีนาคม 2020 เป็นตัวอย่าง: บิทคอยน์ร่วงและฟื้นตัวภายในไม่กี่สัปดาห์ เพราะการสนับสนุนนโยบายเกิดขึ้น

คุณค่าที่ใหญ่ที่สุดของทฤษฎีฟอง