ทำไมการออกโทเค็น 85% จึงจบลงด้วยพิธีศพที่แพงลิบลิ่ว?

- ประเด็นหลัก: ข้อมูลปี 2025 แสดงให้เห็นว่า โครงการออกโทเค็นสูงถึง 85% สร้างผลตอบแทนติดลบในท้ายที่สุด สาเหตุความล้มเหลวอยู่ที่ข้อบกพร่องในการออกแบบโมเดลเศรษฐศาสตร์โทเค็น ไม่ใช่ภาวะตลาด ในขณะที่โครงการที่ประสบความสำเร็จใช้วิธีการที่เข้มงวดและทำซ้ำได้ เพื่อจัดการกับแรงกดดันการขายอย่างเป็นระบบและสร้างความต้องการที่แท้จริงก่อนการเปิดตัว

- องค์ประกอบสำคัญ:

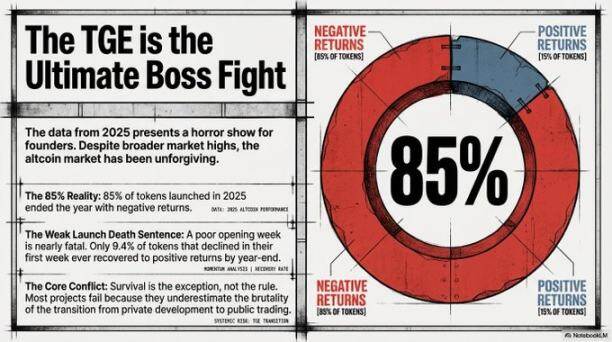

- อัตราความล้มเหลวสูงและความสำคัญของสัปดาห์แรก: ข้อมูลจาก Arrakis Research แสดงว่าในปี 2025 โทเค็นที่ออกใหม่ 85% มีราคาลดลงตลอดทั้งปี และประสิทธิภาพในสัปดาห์แรกมีความสำคัญอย่างยิ่ง มีเพียง 9.4% ของโทเค็นที่ราคาลดลงในสัปดาห์แรกเท่านั้นที่สามารถฟื้นกลับมาได้ในภายหลัง

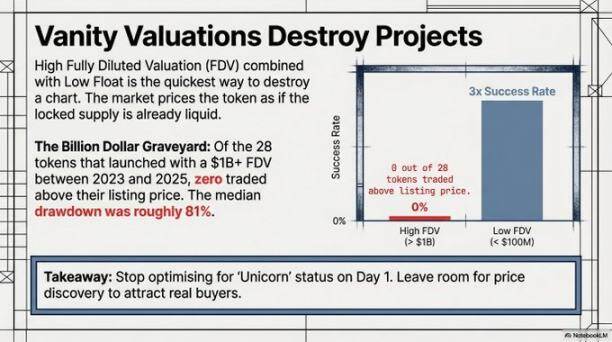

- กับดักการประเมินมูลค่า: การออกโทเค็นด้วยมูลค่าตามราคาตลาดแบบเจือจางเต็มที่ (FDV) ที่สูงถือเป็นความเสี่ยงสำคัญ โครงการที่มี FDV เกิน 1 พันล้านดอลลาร์ ไม่มีสักโครงการที่ราคาสิ้นปีสูงกว่าราคาเปิดตัว โดยมีค่ามัธยฐานของการลดลงอยู่ที่ 81%

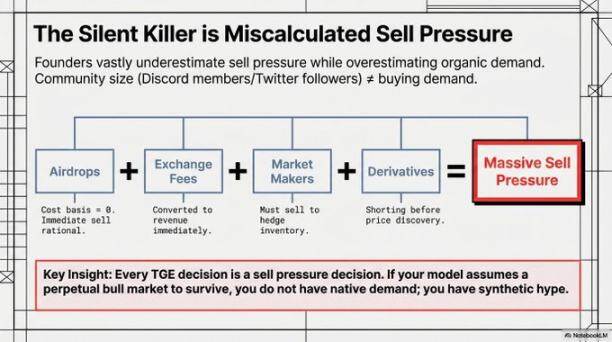

- แหล่งที่มาของแรงกดดันการขาย: แรงกดดันการขายหลักมาจากผู้ใช้ที่ได้รับแอร์ดรอป (80% ขายภายใน 24 ชั่วโมง) การแปลงค่าธรรมเนียมการขึ้นลิสต์ในตลาดแลกเปลี่ยนเป็นเงินสด และความต้องการป้องกันความเสี่ยงของตัวสร้างสภาพคล่อง ซึ่งเป็นพฤติกรรมที่มีเหตุผลที่ต้องนำมาพิจารณาในการออกแบบ

- มาตรการป้องกันที่สำคัญ: โครงการที่ประสบความสำเร็จมักมีเสาหลักสี่ประการ: การกรองบอต/ซิเบิลแอตแทกที่เข้มงวด การออกแบบแอร์ดรอปตามรายได้ที่แท้จริงของโปรโตคอล โครงสร้างพื้นฐานการสเตกกิ้ง/กำกับดูแล/ฝากที่พร้อมใช้งานทันทีเมื่อเปิดตัว และความเข้าใจที่ชัดเจนในบทบาทของตัวสร้างสภาพคล่อง (ให้สภาพคล่อง ไม่ใช่สร้างความต้องการ)

- เป้าหมายระยะยาวและความต้องการที่แท้จริง: เป้าหมายสูงสุดของการออกโทเค็นคือการทำให้โปรโตคอลกระจายอำนาจในการพัฒนา การกำกับดูแล การกระจายมูลค่า และช่องทางการมีส่วนร่วม และมูลค่าระยะยาวของมันต้องหยั่งรากลึกในฟังก์ชันการทำงานของโปรโตคอลเองและความต้องการที่แท้จริงของผู้ใช้ ไม่ใช่การโฆษณาหรือการสร้างกระแส

การออกโทเค็นในปี 2026 ต้องเผชิญกับสภาพแวดล้อมความเป็นจริงที่โหดร้าย

มันไม่ใช่การเฉลิมฉลอง หรือรางวัลสำหรับการสร้างที่คุณทุ่มเท

มันเหมือนกับ "สนามต่อสู้เปิด" มากกว่า — จุดใดก็ตามในโมเดลเศรษฐกิจโทเค็นของคุณที่ไม่ได้ออกแบบมาอย่างดี จะถูกจับได้โดยผู้ที่มีประสบการณ์และมีโมเดลที่แข็งแกร่งกว่าคุณ ขยายผลและใช้ประโยชน์ต่อหน้าสาธารณะ

Arrakis Research ได้รวบรวมข้อมูลสำหรับปี 2025 ผลลัพธ์ไม่คลุมเครือ: 85% ของโครงการออกโทเค็นจบลงด้วยผลตอบแทนติดลบ

ไม่สามารถโทษตลาดที่แย่ได้ ตลาดหมีไม่เลือกเหยื่อเฉพาะโทเค็นที่มีการออกแบบโทเคโนมิกส์แย่ และปล่อยโทเค็นที่ออกแบบดีไป

ตัวเลขนี้คือการเตือนจากตลาดให้กับผู้ก่อตั้ง: คนส่วนใหญ่กำลังเข้าสู่การต่อสู้ แต่เตรียมพร้อมแค่พิธีกรรไกรตัดริบบิ้น

ข่าวดีคือ? 15% ที่รอดมาได้ ไม่ใช่เพราะโชคดี พวกเขาแค่ทำอย่างรอบคอบ และวิธีการของพวกเขาสามารถทำซ้ำได้

"ประสิทธิภาพแย่ในสัปดาห์แรก เท่ากับถูกตัดสินประหารชีวิตโดยพื้นฐาน ข้อมูลแสดงให้เห็นว่า มีเพียง 9.4% ของโทเค็นที่ร่วงในสัปดาห์แรกเท่านั้นที่สามารถฟื้นกลับมาได้ในภายหลัง" — Arrakis Research

ประโยคนี้คุ้มค่าที่จะพิจารณาอย่างละเอียด

สรุป

- โทเค็นของคุณล้มเหลว ไม่ใช่เพราะโชคไม่ดี แต่เพราะคุณไม่ได้ออกแบบให้มันสำเร็จตั้งแต่แรก

- โทเค็นที่ออกในปี 2025 85% ร่วงตลอดทั้งปี นี่คือปัญหาการออกแบบ ไม่ใช่ปัญหาตลาด

- การออกด้วย "มูลค่าที่ยอมรับได้อย่างสมบูรณ์ (FDV)" เกิน 1 หมื่นล้านดอลลาร์ เท่ากับให้เงินฟรีแก่คนที่ไม่เคยใช้ผลิตภัณฑ์ของคุณ ช่วยพวกเขา "ขายออกที่จุดสูงสุด"

- การสเตกกิ้ง การกำกับดูแล การเก็บรักษา (คัสตอดี้) เหล่านี้ไม่ใช่ "ฟีเจอร์เสริม" พวกมันคือระบบภูมิคุ้มกันของโทเค็น หากขาดสิ่งเหล่านี้ โทเค็นจะทนไม่ไหวตั้งแต่เปิดตัว

- มีเพียง 9.4% ของโทเค็นที่ร่วงในสัปดาห์แรกเท่านั้นที่สามารถฟื้นกลับมาได้ ประสิทธิภาพในสัปดาห์แรก กำหนดความเป็นความตายโดยพื้นฐาน

"กฎฟิสิกส์" หลัง TGE

นี่คือโมเดลความคิดที่มีประโยชน์ ยืมแนวคิดจากฟิสิกส์ ทุกครั้งที่มีการออกโทเค็น มีแรงสองแรงที่ตรงกันข้าม:

- แรงกดดันการขาย = แรงโน้มถ่วง มันมีอยู่จริงอย่างเป็นกลาง อดทน และไม่สนว่าเรามีวิสัยทัศน์ยิ่งใหญ่แค่ไหน

- ความต้องการจริง = เครื่องยนต์จรวด

ปัญหาคือไม่ใช่ไม่มีแรงโน้มถ่วง (มันมีอยู่เสมอ) แต่เครื่องยนต์ของคุณแข็งแกร่งพอที่จะหนีแรงโน้มถ่วงได้หรือไม่ น่าเสียดายที่ทีมส่วนใหญ่สร้างจรวดโดยไม่มีเครื่องยนต์ แล้วโทษว่าแรงโน้มถ่วงของดาวเคราะห์ใหญ่เกินไป

ใครจะขายในวันแรก? (พวกเขาไม่ใช่คนเลวจริงๆ)

ผู้ก่อตั้งหลายคนทำผิดพลาดใหญ่ที่นี่: มองว่าการขายออกคือการทรยศ ความจริงไม่ใช่ นี่คือคณิตศาสตร์ง่ายๆ

ต้นทุนของผู้ใช้ที่ได้รับแอร์ดรอปคือศูนย์ การแลกของที่ได้มาฟรีเป็นเงินสดคือทางเลือกที่สมเหตุสมผลที่สุด ข้อมูลแสดงให้เห็นว่า 80% ของผู้ใช้แอร์ดรอปจะขายโทเค็นภายใน 24 ชั่วโมงแรกหลังจากได้รับ นี่ไม่ใช่ความไม่ซื่อสัตย์ แต่เป็นธรรมชาติของมนุษย์

ศูนย์ซื้อขายแบบรวมศูนย์ (CEX) ได้รับโทเค็นเป็นค่าธรรมเนียมการขึ้นลิสต์ นี่คือรายได้ของพวกเขา การแปลงสินค้าคงคลังเป็นเงินสด เป็นเรื่องธรรมดาและสมเหตุสมผล

หากผู้สร้างตลาด (Market Maker) ร่วมมือในรูปแบบ "โมเดลยืม" เพื่อป้องกันความเสี่ยงและเตรียมสเตเบิลคอยน์สำหรับการเสนอราคา พวกเขาก็ต้องขายโทเค็นที่ยืมมาบางส่วน นี่ก็ไม่ใช่การทรยศ แต่เป็นเพราะคุณตกลงกับโมเดลนี้ ซึ่งโมเดลมีสูตรคณิตศาสตร์ในตัว

เทรดเดอร์ที่ขายล่วงหน้า (Short) ตั้งแต่เนิ่นๆ กระทำการก่อนที่ราคาจะคงตัว พวกเขาเป็นมืออาชีพ มีอายุมากกว่าคุณ พวกเขาไม่ใช่ปัญหา แต่การที่คุณไม่คิดว่าพวกเขาจะมา นั่นคือปัญหา

โครงการหลายโครงการออกแบบโทเค็นโดยสมมติว่าคนกลุ่มข้างบนนี้ไม่มีอยู่ แต่พวกเขามีอยู่จริง คุณต้องพิจารณาพวกเขาให้ครบ หรือไม่ก็ถูกพวกเขา "สอนบทเรียน"

กับดักการประเมินมูลค่า (วิธีหลอกตัวเองด้วยคณิตศาสตร์)

สินค้าฟุ่มเฟือยที่แพงที่สุดในวงการคริปโต ไม่ใช่ภาพโปรไฟล์ แต่คือ "มูลค่าที่ยอมรับได้อย่างสมบูรณ์ (FDV)" ที่สูงเกินจริง

กลยุทธ์ทั่วไปคือ: ทีมปล่อยโทเค็นออกมาเพียง 5% สำหรับการหมุนเวียน ("หมุนเวียนต่ำ") แต่ประกาศต่อสาธารณะว่า "มูลค่าที่ยอมรับได้อย่างสมบูรณ์" มีมูลค่า 1 หมื่นล้านดอลลาร์

ตลาดคำนวณ: โทเค็นที่เหลืออีก 95% ที่ยังไม่ได้ปลดล็อก ราคาคำนวณบนสมมติฐานว่า "จะไม่ถูกปลดล็อกเลย"? แต่เป็นไปไม่ได้ พวกมันจะต้องปลดล็อกในที่สุด เมื่อวันนั้นมาถึง ราคาจะร่วงลงเหมือน "ทางลาดสกี"

ข้อมูลน่าตกใจ ทุกผู้ก่อตั้งควรดู:

FDV ณ เวลาออก

- สูงกว่า 1 หมื่นล้านดอลลาร์: เมื่อถึงสิ้นปี ไม่มีโทเค็นใดเลยที่มีราคาสูงกว่าราคาออก มัธยฐานของการลดลง: 81%

- ต่ำกว่า 100 ล้านดอลลาร์: โอกาสที่จะมีประสิทธิภาพดีในเดือนแรก สูงกว่าโทเค็นที่มี FDV เกิน 500 ล้านดอลลาร์ถึง 3 เท่า

อัตราความล้มเหลว 100% ไม่ใช่ 70% ไม่ใช่ 90% แต่คือ 100%

แต่ผู้ก่อตั้งยังคงทำตามกันมา เพราะ "FDV 1 หมื่นล้านดอลลาร์" ดูดีในข่าวประชาสัมพันธ์ และทำให้นักลงทุนระยะแรกดูดีในกระดาษก่อนที่พวกเขาจะขายได้จริง พูดง่ายๆ นี่คือ "ภาพลวงตาของการกำหนดราคา" และตลาดจะทำลายมันอย่างไม่ปรานี

การหมกมุ่นกับ FDV ในวันออก เหมือนกับการวัดความสำเร็จของบริษัทจากความสวยงามของพรีเซนเทชัน สามารถหลอกคนที่ไม่มองระยะยาวได้ การประเมินมูลค่าให้ต่ำกว่าเล็กน้อย กลับเปิดพื้นที่ให้กับการค้นพบราคาจริง ซึ่งจะนำไปสู่แนวโน้มที่ยั่งยืน โครงการที่ออกแบบอย่างเรียบง่ายมักรอด ในขณะที่โครงการที่ออกแบบด้วยความทะนงตัวมักตาย

สี่เครื่องราง (สิ่งที่ใช้ได้จริง)

Arrakis สรุปเสาหลักสี่ประการที่สามารถแยกแยะว่าใครจะรอด และใครแค่จ่ายค่าเรียน เราเพิ่มความเข้าใจของเราเองเข้าไป

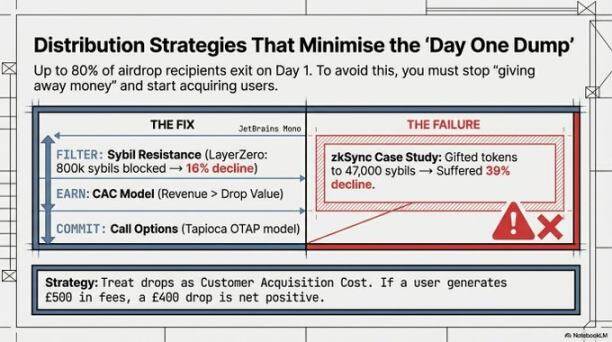

เครื่องราง 1: ป้องกัน Sybil — กรองก่อนแจก

สองกรณีศึกษาเปรียบเทียบ ผลลัพธ์ชัดเจน:

- @LayerZero_Core ทำงานหนัก ตรวจพบและตัด "ที่อยู่ Sybil" (บัญชีปลอมสำหรับล่าแอร์ดรอป) 800,000 ที่อยู่ ก่อนแจกโทเค็น คนเหล่านี้จะขายโทเค็นทันทีที่ได้รับ และไม่หันกลับมาอีก ผลลัพธ์: ร่วงเพียง 16% ในเดือนแรก

- zkSync กรองน้อย ผลลัพธ์คือมีที่อยู่ Sybil 47,000 ที่อยู่ได้รับแอร์ดรอป ผลลัพธ์: ร่วง 39% ในช่วงเวลาเดียวกัน

ความแตกต่างระหว่าง 16% และ 39% คือราคาของการไม่เตรียมตัว

การป้องกัน Sybil ฟังดูยุ่งยาก แต่คุณต้องคิดให้ดี: คุณกำลังจ่ายให้กับผู้ใช้จริง ไม่ใช่เลี้ยงปรสิต พวกนักล่าแอร์ดรอปไม่ต้องการผลิตภัณฑ์ของคุณ พวกเขาต้องการแค่โทเค็นของคุณ ทำให้ต้นทุนการได้โทเค็นสำหรับคนที่ไม่ใช้ผลิตภัณฑ์ของคุณสูงขึ้น

เครื่องราง 2: แอร์ดรอปตามรายได้ — มองแอร์ดรอปเป็น "ต้นทุนการได้ลูกค้า"

มองแอร์ดรอปในมุมใหม่: อย่ามองว่าเป็น "รางวัลชุมชน" แต่ให้มองว่าเป็น "ต้นทุนการได้ลูกค้า"

หากผู้ใช้คนหนึ่งมีส่วนร่วมค่าธรรมเนียม 500 ดอลลาร์ให้กับโปรโตคอลของคุณ และคุณตอบแทนเขาด้วยโทเค็นมูลค่า 400 ดอลลาร์ แม้ว่าเขาจะขายโทเค็นทั้งหมดทันที การ "ได้ลูกค้า" ครั้งนี้ก็ยังคุ้มค่า (กำไรสุทธิ 100 ดอลลาร์) กิจกรรมทางเศรษฐกิจจริงได้เกิดขึ้นแล้ว การขายออกของโทเค็นเป็นเพียงตัวเลขในบัญชี ไม่ใช่หายนะ

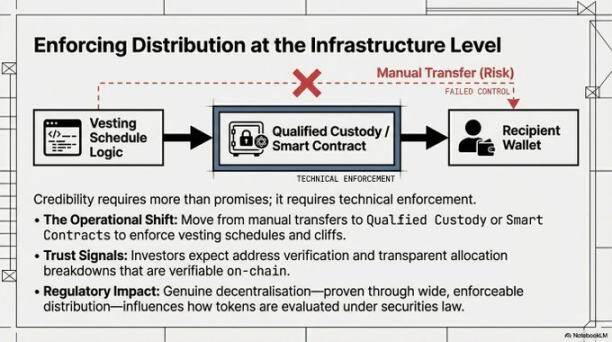

เครื่องราง 3: โครงสร้างพื้นฐานพร้อม — อย่าเอาที่ไม่มีเครื่องยนต์ออกมาวิ่ง

ฟังก์ชันการสเตกกิ้งและการกำกับดูแล ต้องพร้อมใช้ทันทีที่โทเค็นเปิดตัว ไม่ใช่ "กำลังจะมา" ไม่ใช่ "กำลังพัฒนา" แต่คือ "พร้อมใช้ทันที"

หากไม่มี ผลลัพธ์จะเป็นแบบนี้:

ผู้สนับสนุนระยะแรกได้รับโทเค็น พบว่าไม่สามารถสเตกเพื่อรับดอกเบี้ย หรือเข้าร่วมการโหวตได้ ทุนถูกปล่อยให้ว่าง ทุนที่ว่างและไม่สร้างรายได้ จะถูกขายออก นี่ไม่ใช่ความไม่ซื่อสัตย์ แต่เป็นการลงทุนพื้นฐาน

นอกจากนี้ ต้องมีโซลูชันการเก็บรักษา (คัสตอดี้) ที่เหมาะสมตั้งแต่วันแรก นี่คือตัวชี้วัดที่สำคัญที่นักลงทุนสถาบันจะตรวจสอบอย่างแน่นอน หากการเก็บรักษายังเป็นแค่ "มัลติซิก" โดยไม่มีกรอบการทำงานที่สอดคล้องกับกฎระเบียบ เงินทุนขนาดใหญ่จะไม่กล้าเข้ามา นี่ไม่ใช่การหาเรื่อง แต่เป็นการควบคุมความเสี่ยงของพวกเขาเอง

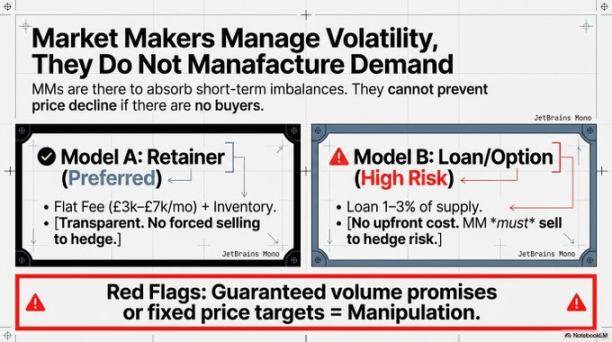

เครื่องราง 4: เลือกผู้สร้างตลาดให้ถูก — เข้าใจว่าคุณซื้อบริการอะไร

ผู้สร้างตลาดให้ "ความลึก" (ความหนาของตลาด) ไม่ใช่ "ความต้องการ" (ผู้ซื้อ) นี่สำคัญมาก ผู้ก่อตั้งบางคนจ้างผู้สร้างตลาด โดยคิดว่าจ้าง "กองกำลังคุ้มกันราคา" พวกเขาแค่ทำให้การซื้อขายที่มีอยู่ราบรื่นขึ้น แต่ไม่สามารถสร้างผู้ซื้อขึ้นมาได้

- โมเดล "การจ้างงาน" โปร่งใสกว่า ดีกว่า

- โมเดล "การยืม" แม้จะมีประโยชน์ แต่ความต้องการป้องกันความเสี่ยงของผู้สร้างตลาดเอง ขัดแย้งโดยธรรมชาติกับเป้าหมายของคุณที่ต้องการรักษาราคาให้มั่นคง

เมื่อมองหาผู้สร้างตลาด สัญญาณอันตรายเหล่านี้คือ:

- รับประกันเป้าหมายปริมาณการซื้อขาย

- ไม่ยอมรับเงื่อนไขที่คุณเสนอ

- สัญญาว่าจะรองรับได้แม้มีแรงกดดันการขายมหาศาล

สิ่งเหล่านี้อาจหมายความว่าพวกเขาจะใช้วิธี "วอชเทรด" (Wash Trading) แทนการสร้างตลาดที่แท้จริง

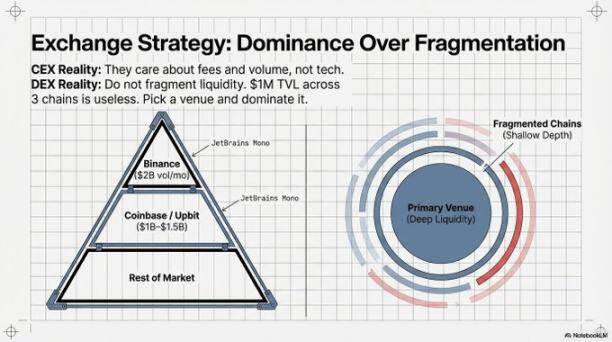

สภาพคล่องควรรวมศูนย์ การกระจาย 1 ล้านดอลลาร์ไปยังสามเชน ความลึกในแต่ละเชนจะตื้น และทนต่อความผันผวนไม่ได้ เลือกสนามรบหลักเพียงแห่งเดียว สร้างความลึกให้มาก ความลึกในที่เดียว ดีกว่าการครอบคลุมที่บางเบาในสามที่

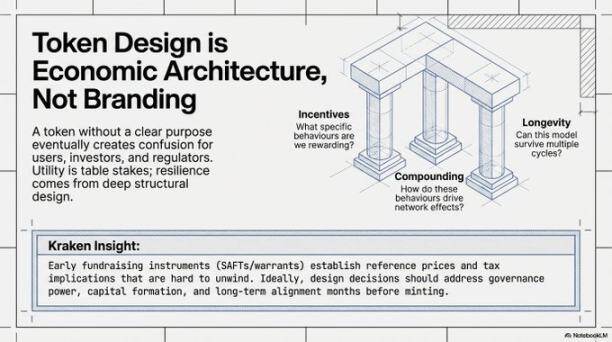

เป้าหมายสุดท้าย: การกระจายอำนาจ

โครงสร้างพื้นฐานและการกระจายที่กล่าวมาข้างต้น เป็นการป้องกัน เป้าหมายระยะยาวที่แท้จริง คือการทำให้โปรโตคอลเติบโตอย่างแท้จริงในสี่ด้าน:

- การพัฒนาที่กระจายอำนาจ: ไม่ใช่แค่ทีมของคุณเองที่เขียนโค้ดได้ แต่บุคคลที่สามสามารถมีส่วนร่วมในการพัฒนาผ่านโครงการให้ทุนได้

- การกำกับดูแลที่กระจายอำนาจ: กระบวนการตัดสินใจโปร่งใส มีหลายฝ่ายมีส่วนร่วม และข้อเสนอสามารถนำไปปฏิบัติได้จริง

- การกระจายมูลค่าที่กระจายอำนาจ: การออกแบบทางเศรษฐกิจทำให้ผู้คนจำนวนมากได้รับประโยชน์ ไม่ใช่แค่กลุ่มภายในเล็กๆ เท่านั้น

- ช่องทางการมีส่วนร่วมที่กระจายอำนาจ: ผู้ใช้ทั่วโลกสามารถเข้าร่วมการสเตกกิ้ง