HYPE ซื้อเกินจินตนาการ: ถอดรหัสกลไกการขยายตัวแบบไดนามิก ATM ของ PURR

- ประเด็นหลัก: บทความชี้ให้เห็นว่าจุดสนใจของตลาดที่มีต่อ PURR (DAT ของ HYPE) นั้นเบี่ยงเบนไป จุดแข็งหลักไม่ได้อยู่ที่ยอดเงินคงที่ แต่อยู่ที่กลไกการเพิ่มการออก ATM ที่สามารถเปลี่ยนโมเมนตัมของตลาดและปริมาณการซื้อขายเป็นพลังซื้อที่เกือบจะไร้ขีดจำกัดได้อย่างไดนามิก ซึ่งเป็นการกำหนดนิยามใหม่ของตรรกะการดำเนินการ

- องค์ประกอบสำคัญ:

- PURR ใช้วิธี ATM (At-The-Market) ในการเพิ่มการออกหุ้นใหม่ ความสามารถในการออกจะเชื่อมโยงกับปริมาณการซื้อขาย ซึ่งในทางทฤษฎีสามารถได้รับเงินทุนใหม่อย่างต่อเนื่องได้ภายใต้การรักษาโมเมนตัมของตลาด

- การกำหนดราคาของการเพิ่มการออก ATM ขึ้นอยู่กับ VWAP (ราคาเฉลี่ยถ่วงน้ำหนักด้วยปริมาณการซื้อขาย) ในตลาดขาขึ้นสามารถขายในราคาที่ต่ำกว่าราคาปัจจุบันเล็กน้อย เพื่อหลีกเลี่ยงการเจือจางโดยตรงจากส่วนลด

- จากการประมาณการตามไฟล์ S-1 และข้อมูลตลาด ในระดับปริมาณการซื้อขายปัจจุบัน PURR สามารถได้รับ "กระสุน" ใหม่ประมาณ 8 ล้านดอลลาร์สหรัฐต่อวันผ่านการเพิ่มการออก ATM

- HYPE ในฐานะสินทรัพย์พื้นฐาน มีคุณลักษณะเช่นการแปลงรายได้จากโปรโตคอล อุปทานที่หดตัว ฯลฯ ซึ่งหลีกเลี่ยงกับดักโครงสร้างที่ DAT ส่วนใหญ่ล้มเหลวเนื่องจากสินทรัพย์ขาดคุณค่าที่เกิดจากภายใน

- พฤติกรรมการเพิ่มการออกของ PURR ดำเนินการในช่วงที่ mNAV (อัตราส่วนมูลค่าตลาดต่อสินทรัพย์สุทธิ) มีพรีเมียม ซึ่งแตกต่างโดยพื้นฐานจากเส้นทาง DAT แบบดั้งเดิมที่เพิ่มการออกในช่วงส่วนลดและนำไปสู่เกลียวแห่งความตาย

ชื่อต้นฉบับ: PURR's HYPE Bid Is Not What You Think

ผู้เขียนต้นฉบับ: @ericonomic

ผู้แปลต้นฉบับ: Peggy, BlockBeats

หมายเหตุบรรณาธิการ: ในการอภิปรายเกี่ยวกับ DAT PURR ของ HYPE ตลาดมักจะจดจ่ออยู่กับคำถามเดียว: มันเหลือ "กระสุน" อีกเท่าไหร่ที่จะซื้อ HYPE แต่บทความนี้พยายามชี้ให้เห็นว่าสิ่งสำคัญไม่ใช่ยอดคงเหลือ แต่เป็นกลไก โดยการตีความไฟล์ S-1 และตรรกะการออก DAT ผู้เขียนเปิดเผยความจริงที่มักถูกมองข้าม: ภายใต้เงื่อนไขของพรีเมียม mNAV และสภาพคล่องที่แท้จริง การออก ATM เพิ่มเติมสามารถทำให้ "พลังยิง" ขยายตัวได้ตามปริมาณการซื้อขาย แทนที่จะถูกใช้ไปแบบเส้นตรง

สิ่งนี้กำหนดนิยามใหม่ถึงแรงจูงใจในการดำเนินการของ PURR: การซื้อไม่ใช่แค่การใช้เงินทุน แต่ยังอาจเป็นการรักษาโมเมนตัมและขยายความสามารถในการระดมทุนในอนาคต บทความยังอธิบายเพิ่มเติมว่าทำไม DAT ส่วนใหญ่ถึงล้มเหลว และ HYPE หลีกเลี่ยงกับดักทั่วไปได้อย่างไรผ่านคุณสมบัติของสินทรัพย์และการออกแบบโครงสร้าง

ต่อไปนี้คือเนื้อหาต้นฉบับ:

คนส่วนใหญ่ให้ความสนใจกับ PURR (เดิมชื่อ Hyperliquid Strategies หรือ HSI) ด้วยเหตุผลเดียว: มันคือหนึ่งใน DAT ของ HYPE (และเป็นตัวที่ใหญ่ที่สุดในปัจจุบัน) ที่สะสม HYPE อย่างต่อเนื่อง

ดังนั้น แบบจำลองทางความคิดของทุกคนจึงง่ายมาก: "PURR มีวงเงินเหลืออีกหลายล้านดอลลาร์ สามารถถือต่อหรือดันราคาขึ้นได้"

แบบจำลองนี้มีประโยชน์ แต่มันก็ไม่สมบูรณ์

เพราะในพื้นหลัง มีกลไกที่สามารถเปลี่ยน "พลังยิงที่เหลือ" ให้เป็นกระสุนที่เกือบจะไร้ขีดจำกัดได้อย่างเงียบๆ

เมื่อคุณเห็นจุดนี้ คุณจะไม่มอง PURR เป็น "กระเป๋าเงินที่มียอดคงเหลือ" อีกต่อไป คุณจะเริ่มมองมันเป็นสิ่งอื่น

Bob Diamond ประธาน HSI

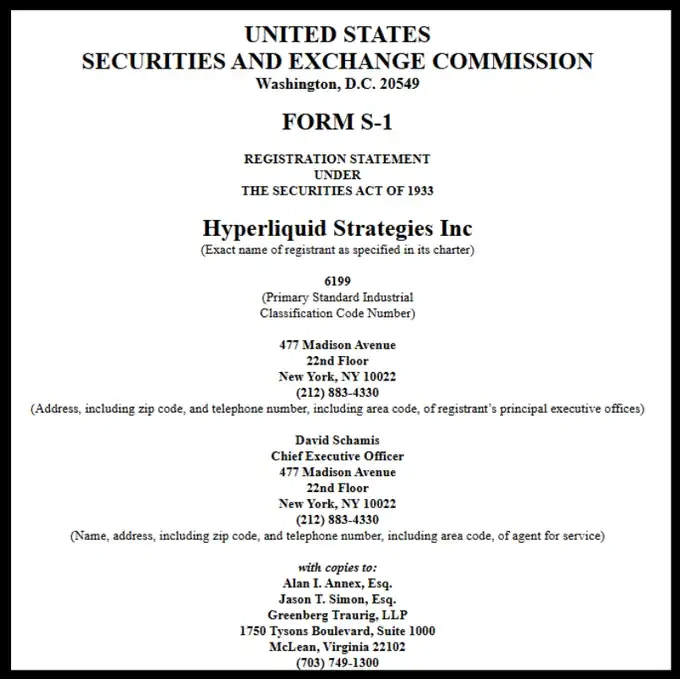

ก่อนจะไปต่อ หากคุณต้องการทำความเข้าใจ PURR และความสัมพันธ์กับ HYPE ให้ลึกซึ้งยิ่งขึ้น ขอแนะนำให้อ่านบทความก่อนหน้าของฉัน โดยเฉพาะข้อที่ 3 ซึ่งฉันได้พูดถึงประเด็นนี้โดยเฉพาะ ข้อมูลบางส่วนอาจล้าสมัยไปบ้างแล้ว แต่เราจะกลับมาที่ประเด็นนี้อีกครั้งด้านล่าง

เช่นเดียวกับก่อนหน้านี้ ข้อมูลทั้งหมดในบทความนี้มาจากไฟล์ S-1 ที่เผยแพร่อย่างเป็นทางการ นอกจากนี้ ฉันจะสอดแทรกสมมติฐานที่สมเหตุสมผลบางส่วนโดยอ้างอิงจากเนื้อหาการสัมภาษณ์

ไฟล์ S-1 ของ HSI

งั้นมาเข้าเรื่องกันเลย

นอกจาก "PURR อาจยังคงมีเงินมากกว่า 100 ล้านดอลลาร์สำหรับซื้อ HYPE" แล้ว คุณจำเป็นต้องรู้อะไรอีก?

แก่นแท้จริงๆ มีเพียงสิ่งนี้: "พลังยิง" ของพวกเขาอาจไม่ใช่แค่มากกว่า 100 ล้านดอลลาร์; มันอาจไม่ถูกจำกัดด้วยขนาดคงที่ของคลัง; แต่สามารถขยายได้แบบไดนามิกโดย mNAV และสภาพคล่องของตลาด

เพื่อทำความเข้าใจสิ่งนี้ เราต้องเริ่มจากกลไกพื้นฐานของ DAT ก่อน

กลไกพื้นฐานของ DAT

Bobby เริ่มทำบัญชี

บริษัทคลังสินทรัพย์ดิจิทัล (Digital Asset Treasury, DAT) เป็นบริษัทประเภทหนึ่งที่มีเป้าหมายหลักในการสะสมสินทรัพย์คริปโตอย่างต่อเนื่อง แหล่งเงินทุนของพวกเขามักมีสามวิธีหลัก:

1. นักลงทุนที่หวังจะได้รับความเสี่ยงต่อสินทรัพย์คริปโตในราคาส่วนลดให้เงินสด DAT ออกหุ้นให้พวกเขาเป็นการแลกเปลี่ยน แทนที่จะให้สินทรัพย์คริปโตโดยตรง

2. ผู้ถือเหรียญที่หวังจะ "ออก" จากตำแหน่งสินทรัพย์คริปโตส่งมอบสินทรัพย์คริปโต DAT จ่ายเงินสดให้พวกเขา แต่ราคาซื้อขายมักต่ำกว่าราคาตลาดปัจจุบัน

3. การออกและขายหุ้นใหม่ (จุดนี้สำคัญมาก)

กรณีของ PURR ซับซ้อนกว่าเล็กน้อยเพราะเป็นผลจากการควบรวมหลายบริษัท แต่เพื่อให้การอภิปรายง่ายขึ้น สามารถสมมติก่อนว่าพวกเขาระดมทุนสำเร็จผ่านวิธี (1) และ (2) เป็นหลัก

สิ่งที่ต้องชัดเจนคือ: เป้าหมายหลักของพวกเขา อย่างน้อยในทางทฤษฎี ควรเป็นการสร้างผลตอบแทนสูงสุดให้ผู้ถือหุ้น ไม่ใช่การ "ปั๊ม" สินทรัพย์คริปโตบางตัว

แต่ในความเป็นจริง DAT ส่วนใหญ่กลับเดินตามเส้นทางเก่า "ปั๊มขึ้น-เทขาย" และล้มเหลวในที่สุดจนเกือบเหมือนการหลอกลวง

นี่คือจุดที่ อัตราส่วนมูลค่าตลาดต่อสินทรัพย์สุทธิ (Market Net Asset Value, mNAV) เข้ามามีบทบาท mNAV เป็นตัวชี้วัดที่ใช้ตัดสินว่าหุ้นของบริษัทกำลังซื้อขายในราคาส่วนลดหรือพรีเมียม

ยกตัวอย่างง่ายๆ: สมมติว่ามี DAT ที่มี HYPE เป็นสินทรัพย์หลัก: ถือ HYPE มูลค่าเทียบเท่า 1 พันล้านดอลลาร์; ไม่มีหนี้สินและไม่มีเงินสดเพิ่มเติม; ออกหุ้นทั้งหมด 500,000 หุ้น ราคาหุ้นละ 2,000 ดอลลาร์

จากนั้น mNAV คำนวณดังนี้: (500,000 × 2,000) / 1,000,000,000 = 1

mNAV = 1 หมายความว่าราคาหุ้นของบริษัทอยู่ในระดับที่เหมาะสม

หากราคาหุ้นสูงกว่า mNAV > 1 แสดงว่าบริษัทซื้อขายในราคาพรีเมียม

หากราคาหุ้นต่ำกว่า mNAV < 1 หมายถึงการซื้อขายในราคาส่วนลด

ตอนนี้ เรากลับมาที่ ข้อ (3) ซึ่งเป็นจุดที่สำคัญที่สุดและมักถูกมองข้ามที่สุดในกลไก DAT: DAT ออกหุ้นใหม่ที่ไหนและอย่างไร นี่คือจุดที่เรื่องราวเริ่มแยกทางกันจริงๆ

จุดแยกทาง: DAT ออกหุ้นใหม่อย่างไร

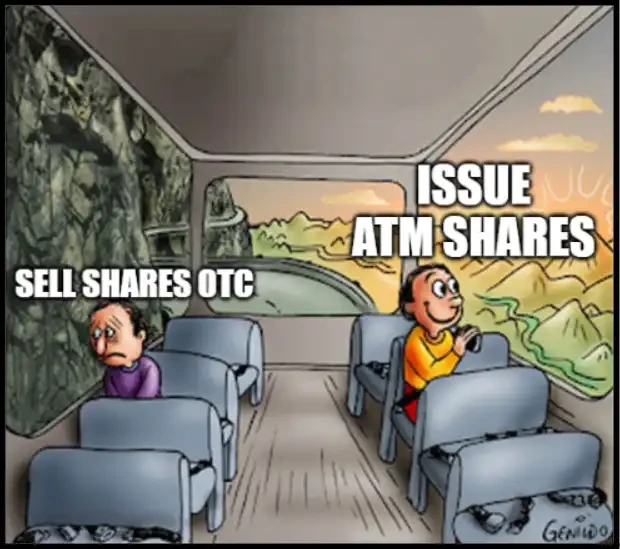

สองเส้นทางในการออกหุ้นใหม่

DAT บางแห่งเลือกเพิ่มหุ้นและขายให้กับผู้ซื้อเฉพาะเจาะจงผ่าน OTC ในราคาส่วนลด พร้อมกำหนดระยะเวลาถือครองก่อนขายที่สั้น

สิ่งนี้มักนำไปสู่ "วงจรมรณะ" แบบคลาสสิก: เมื่อถึงระยะเวลาถือครองก่อนขาย ผู้ซื้อขายออกมาพร้อมกัน; ราคาหุ้นตก; หากต้องการระดมทุนต่อ ต้องให้ส่วนลดมากขึ้น; mNAV ลดลงอีก; และวนซ้ำ

DAT ประเภทอื่นเลือกออกหุ้นใหม่ผ่านวิธี ATM เมื่อ mNAV อยู่ในระดับพรีเมียม

การออก ATM (At-The-Market) หมายถึง: บริษัทค่อยๆ ออกและขายหุ้นใหม่ในตลาดเปิด โดยปฏิบัติตามข้อจำกัดด้านสภาพคล่องและปริมาณการซื้อขายอย่างเคร่งครัด

การกำหนดราคาหุ้นใหม่ ATM เหล่านี้ ไม่ใช่การให้ส่วนลดผ่าน OTC แต่ยึดตามราคาตลาด (มักใช้ VWAP หรือราคาเฉลี่ยถ่วงน้ำหนักด้วยปริมาณการซื้อขายเป็นเกณฑ์)

ที่นี่มีความแตกต่างของกลไกที่ละเอียดอ่อนแต่สำคัญมาก โดยเฉพาะในการปฏิบัติจริง

เนื่องจากการออก ATM อ้างอิงจาก VWAP ไม่ใช่ราคาซื้อขายล่าสุด ในตลาดขาขึ้นที่แข็งแกร่ง ราคาปัจจุบันมักจะสูงกว่า VWAP ชั่วคราว ในเวลานั้น หุ้นใหม่สามารถถูกตลาดยอมรับในระดับที่ต่ำกว่าราคาปัจจุบันเล็กน้อยได้ โดยไม่ต้องให้ส่วนลดหรือเงื่อนไขพิเศษใดๆ ที่ชัดเจน

ตัวอย่าง: หาก PURR พุ่งจาก 10 ดอลลาร์เป็น 12 ดอลลาร์ภายในวันเดียว ในขณะที่ VWAP ยังอยู่ที่ 10.80 ดอลลาร์ หุ้นใหม่ ATM จะถูกขายในราคาที่ต่ำกว่าราคาปัจจุบันประมาณ 10% แม้ว่าตามกฎแล้ว พวกมันยังคงถูก "ออกตามราคาตลาด"

เมื่อปริมาณการซื้อขายสะสมในระดับราคาที่สูงขึ้น VWAP จะปรับตัวสูงขึ้นตามธรรมชาติและไล่ตามราคาปัจจุบัน

อย่างที่คุณคาดไม่ผิด PURR เลือกเส้นทางที่สอง และนี่คือจุดที่สิ่งต่างๆ เริ่มน่าสนใจจริงๆ

คำถามต่อไปคือ: PURR จะออกหุ้นใหม่เมื่อไหร่ และได้มากแค่ไหน?

จากเนื้อหาการสัมภาษณ์บางส่วน David Schamis (@dschamis) เคยกล่าวว่า: เมื่อ PURR ซื้อขายในราคาสูงกว่า mNAV 1 เท่า พวกเขาจะพิจารณาเริ่มการออกเพิ่มเติมผ่าน ATM

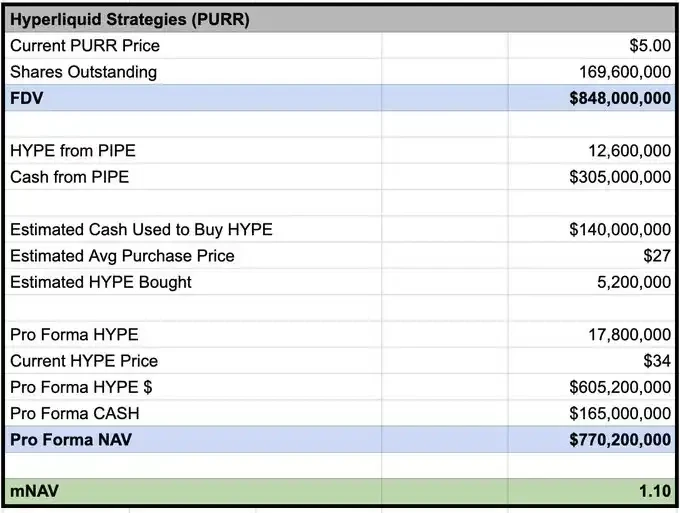

และจากการคำนวณของ @Keisan_crypto ปัจจุบัน mNAV ของ PURR อยู่ที่ประมาณ 1.10 ซึ่งหมายความว่าหากพวกเขาต้องการ พวกเขาก็มีเงื่อนไขในการออกหุ้นใหม่แล้วในตอนนี้

mNAV ที่ Keisan คำนวณจากราคาวันที่ 03/02

แต่คำถามคือ จะออกได้มากแค่ไหน? คนส่วนใหญ่หยุดอยู่แค่นี้ และข้อได้เปรียบที่แท้จริง เริ่มต้นจากจุดนี้

กลไก S-1 ที่คนส่วนใหญ่ไม่เข้าใจ

ตามที่เปิดเผยในไฟล์ S-1 ในฐานะตัวกลางที่ขายหุ้นแทนในตลาด วงเงินความเป็นเจ้าของผลประโยชน์สูงสุดของ Chardan อยู่ที่ 4.99% โดยประมาณจากราคาปัจจุบัน นี่หมายความว่าพวกเขาสามารถถือหุ้น PURR ได้ชั่วคราวสูงสุดประมาณ 50 ล้านดอลลาร์

แต่นี่ไม่ได้หมายความว่าพวกเขาสามารถออกหุ้นใหม่ได้สูงสุดเพียง 50 ล้านดอลลาร์

สิ่งที่มันหมายความจริงๆ คือ: ในช่วงเวลาใดก็ตาม Chardan ไม่สามารถ "กักตุน" หุ้นเกินขนาดนี้ได้ ตราบใดที่หุ้นยังคงถูกขายเข้าสู่ตลาดและกระจายออกไปอย่างต่อเนื่อง ก็สามารถออกหุ้นใหม่เพิ่มได้อีก

นอกจากนี้ ในการปฏิบัติจริง Chardan ยังอยู่ภายใต้ข้อจำกัดของกฎการซื้อขายและข้อจำกัดการจัดการตลาด โดยทั่วไป สิ่งนี้จะจำกัดสัดส่วนการซื้อขายรายวันของการออก ATM ให้อยู่ที่ประมาณ 20% ของปริมาณการซื้อขายรายวัน

ยกตัวอย่างวันซื้อขายล่าสุด: ปริมาณการซื้อขายรายวันของ PURR อยู่ที่ประมาณ 7 ล้านหุ้น (ประมาณ 42 ล้านดอลลาร์); ตามจังหวะนี้ คำนวณว่า Chardan สามารถขายหุ้นผ่าน ATM ได้ประมาณ 8.4 ล้านดอลลาร์ต่อวัน

แผนภูมิราคา PURR

ข้อสรุปสำคัญ (The punchline)

กล่าวอีกนัยหนึ่ง: หากปริมาณการซื้อขายสามารถรักษาระดับปัจจุบันไว้ได้ PURR อาจมี "พลังยิง" เพิ่มขึ้นประมาณ 8 ล้านดอลลาร์ต่อวันสำหรับการซื้อ HYPE

ขอย้ำอีกครั้ง นี่ไม่ได้หมายความว่าพวกเขาจะซื้อแบบไม่คิดหน้าคิดหลัง หรือซื้อแบบบังคับราคา แต่โครงสร้างแรงจูงใจที่นี่แตกต่างจาก PIPE อย่างสิ้นเชิง

การระดมทุน PIPE: เงินมาครั้งเดียว ไม่มีความเร่งด่วน สามารถถือเงินสดรอผู้ขายปรากฏตัวได้อย่างใจเย็น

การออกเพิ่มผ่าน ATM: โครงสร้างแรงจูงใจเปลี่ยนแปลงไป

หากความสามารถในการออกขยายตัวตามปริมาณการซื้อขายและโมเมนตัม และปริมาณการซื้อขาย PURR ที่สูงขึ้นสามารถเปิดหน้าต่าง ATM อย่างต่อเนื่องได้ การรักษาโมเมนตัมขาขึ้นของ HYPE กลับอาจขยายความสามารถในการออกและระดมทุนในอนาคต

ภายใต้โครงสร้างเช่นนี้ การซื้ออย่างแข็งขันในช่วงขาขึ้นไม่ใช่สิ่งที่ไม่สมเหตุสมผลอีกต่อไป มันสามารถเป็นเครื่องมือหนึ่งในการรักษาสภาพคล่อง ยกระดับปริมาณการซื้อขาย และเพิ่มขนาดเงินทุนสูงสุดที่สามารถระดมได้ผ่าน ATM ในมิติเวลา

นี่ไม่ใช่การ "ซื้อแบบหลับตา" มันหมายความว่า: ภายใต้เงื่อนไขเฉพาะ การดูดซับแรงขายอย่างรวดเร็ว หรือแม้แต่เพิ่มพูนตำแหน่งตามแนวโน้ม เป็นทางเลือกที่สมเหตุสมผลในเชิงกลยุทธ์

นี่คือสิ่งที่คนส่วนใหญ่มองข้าม

พวกเขาจำลอง PURR เป็นผู้ซื้อที่มียอดคงเหลือลดลงเรื่อยๆ แต่หาก ATM เปิดอยู่ (mNAV พรีเมียม) และสภาพคล่องมีอยู่จริง ข้อจำกัดที่แท้จริงก็ไม่ใช่ "เหลือเงินอีกเท่าไหร่?" อีกต่อไป แต่กลายเป็น: ภายใต้เงื่อนไขที่ไม่ทำให้ตัวเองกลายเป็น "ตลาดทั้งหมด" คุณสามารถป้อนสภาพคล่องให้ตลาดได้อย่างต่อเนื่องมากแค่ไหน ในขณะที่รักษาโมเมนตัมและความคึกคักในการซื้อขาย?

หาก DAT เกือบทั้งหมดล้มเหลว ทำไมคราวนี้อาจต่างออกไป?

เพราะความล้มเหลวของ DAT ส่วนใหญ่มาจากปัญหาทางโครงสร้างและการเลือกสินทรัพย์ที่แย่ ไม่ใช่เพราะ "แนวคิด DAT นั้นผิดตั้งแต่แรก"

พวกมันล้มเหลวมักเพราะ:

1. กลไกการออกที่แย่

การให้ส่วนลดผ่าน OTC + ระยะเวลาถือครองก่อนขายสั้น เป็นการสร้าง "ผู้ขายที่ถูกบังคับ" ของตัวเองโดยเนื้อ