โครงสร้าง ความเสี่ยง และวัฏจักรใหม่ของตลาดสินเชื่อบนบล็อกเชน

- มุมมองหลัก: การให้กู้ยืมบนบล็อกเชนกำลังเปลี่ยนจากเครื่องมือเลเวอเรจเฉพาะสำหรับคริปโต ไปเป็นโครงสร้างพื้นฐานหลักสำหรับการจัดสรรเงินทุนระดับโลก การเติบโตถูกนำโดยโปรโตคอลชั้นนำ ขับเคลื่อนโดยสินทรัพย์ RWA และในขณะที่ก้าวสู่ความเป็นสถาบันและการปฏิบัติตามกฎระเบียบ ก็ต้องเผชิญกับความเสี่ยงหลายประการ เช่น ความเสี่ยงด้านสภาพคล่อง ความเสี่ยงด้านเครดิต และความปลอดภัยข้ามเชน

- ปัจจัยสำคัญ:

- ขนาดตลาดและโครงสร้าง: TVL รวมของการให้กู้ยืมบนบล็อกเชนอยู่ที่ประมาณ 64.3 พันล้านดอลลาร์ คิดเป็น 53.54% ของ TVL รวมของ DeFi โดย Aave มี TVL ประมาณ 32.9 พันล้านดอลลาร์ คิดเป็นส่วนแบ่งตลาดประมาณ 50% ก่อให้เกิดโครงสร้าง "หนึ่งผู้นำและหลายผู้แข็งแกร่ง"

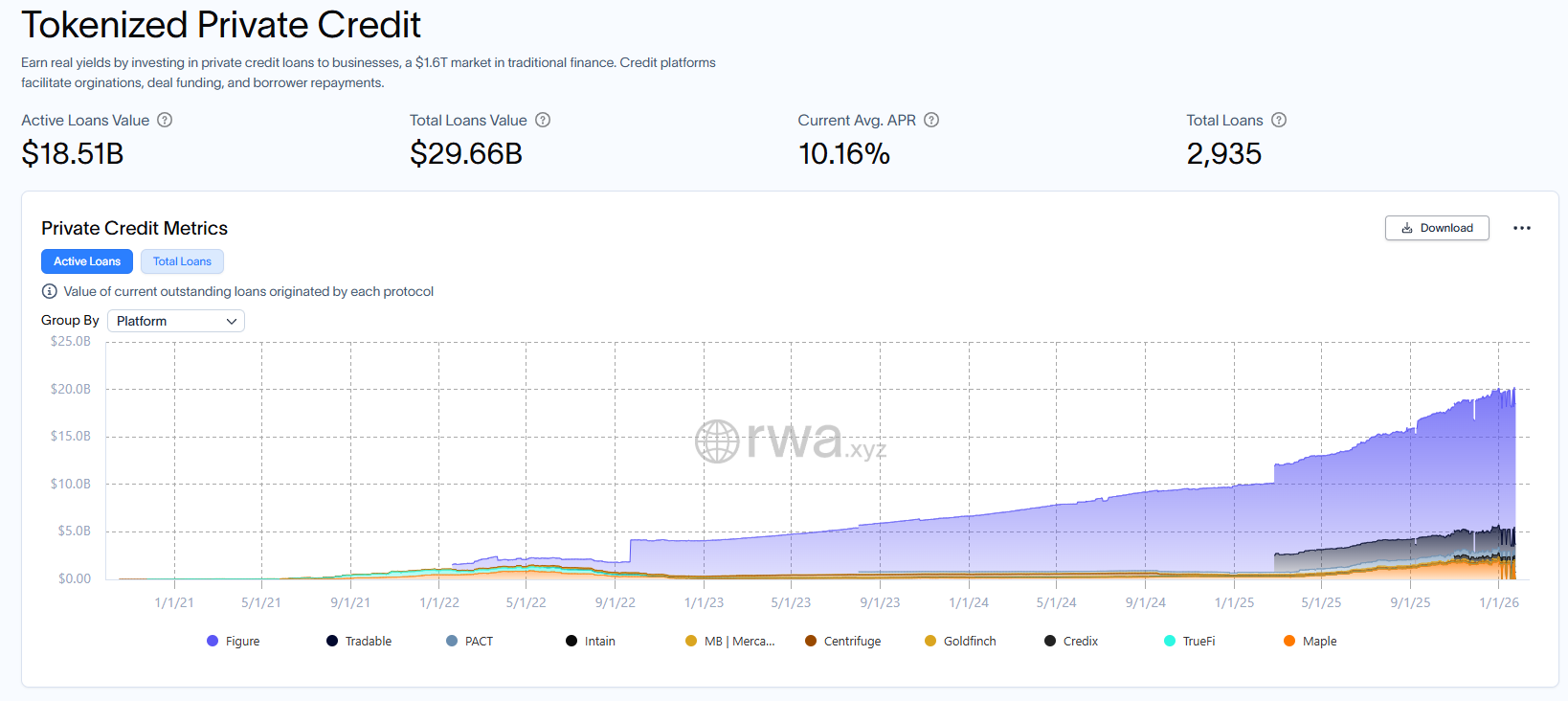

- เครื่องยนต์หลักของการเติบโต: สินทรัพย์โลกแห่งความจริง (RWA) กลายเป็นส่วนเพิ่มที่สำคัญ ขนาดสินเชื่อเอกชนสูงถึง 18.5 พันล้านดอลลาร์แล้ว แพลตฟอร์มต่างๆ เช่น Aave Horizon กำลังนำสินทรัพย์ที่ปฏิบัติตามกฎระเบียบ (เช่น พันธบัตรรัฐบาล) เข้ามาเป็นหลักประกัน

- การปรับปรุงสภาพแวดล้อมภายนอก: สภาพแวดล้อมอัตราดอกเบี้ยมหภาคมีแนวโน้มที่จะผ่อนคลาย กรอบการกำกับดูแล (เช่น พระราชบัญญัติ Stablecoin GENIUS) ค่อยๆ ชัดเจนขึ้น ลดต้นทุนการไหลเวียนของเงินทุนและต้นทุนการปฏิบัติตามกฎระเบียบ สร้างเงื่อนไขให้เงินทุนสถาบันเข้ามา

- ความท้าทายความเสี่ยงหลัก: ขึ้นอยู่กับมูลค่าหลักประกันสูง ความผันผวนของตลาดอาจทำให้เกิดการชำระบัญชีแบบลูกโซ่ การให้กู้ยืมแบบไม่มีหลักประกันและการนำ RWA เข้ามา ทำให้เกิดความเสี่ยงจากการผิดนัดชำระหนี้ การพึ่งพาแรงจูงใจโทเค็นมากเกินไปและการเชื่อมโยงข้ามเชนมีความเสี่ยงด้านความปลอดภัย

- แนวโน้มการพัฒนาภายหน้า: การแปลงหลักทรัพย์เป็นโทเค็น (เช่น หุ้นสหรัฐฯ, ETF) จะขยายขอบเขตของสินทรัพย์หลักประกัน พันธบัตรรัฐบาลสหรัฐฯ อาจกลายเป็นสินทรัพย์หลักประกันหลัก ตลาดอาจแบ่งออกเป็นโครงสร้างสองชั้นที่ประกอบด้วยชั้นที่ปฏิบัติตามกฎระเบียบและมั่นคง และชั้นนวัตกรรมความเสี่ยงสูง

ประเด็นสำคัญ

- ฟังก์ชันการให้ยืมบนเชน กำลังค่อยๆ เปลี่ยนบทบาท จากเดิมที่เป็นเครื่องมือที่เน้นเลเวอเรจเป็นหลัก สู่การเป็นโครงสร้างพื้นฐานสำหรับการจัดสรรเงินทุน การให้ยืมบนเชนได้กลายเป็นส่วนสำคัญของระบบนิเวศ DeFi ปัจจุบัน TVL ของโปรโตคอลประเภทการให้ยืมบนเชนอยู่ที่ประมาณ 64.3 พันล้านดอลลาร์ คิดเป็นประมาณ 53.54% ของ TVL รวมของ DeFi

- Aave ได้กลายเป็นโปรโตคอลชั้นนำในวงการการให้ยืมบนเชน โดยมี TVL ประมาณ 32.9 พันล้านดอลลาร์ คิดเป็นประมาณ 50% ของ TVL รวมของวงการนี้ ในขณะเดียวกัน Morpho และอื่นๆ ยังคงรักษาส่วนแบ่งตลาดไว้ ทำให้โครงสร้างของวงการการให้ยืมบนเชนปรากฏเป็นรูปแบบ "หนึ่งผู้ยิ่งใหญ่ หลายผู้แข็งแกร่ง"

- สินทรัพย์ประเภทเครดิตได้กลายเป็นส่วนสำคัญของ RWA บนเชน เมื่อมีการนำประเภทหนี้สินต่างๆ เข้าสู่เชนมากขึ้น และความต้องการของสถาบันต่อหลักประกันที่สอดคล้องกับกฎระเบียบและสามารถติดตามได้เพิ่มสูงขึ้น การให้ยืม RWA มีแนวโน้มที่จะกลายเป็นอีกหนึ่งเครื่องจักรสำคัญสำหรับการเติบโต นอกจากนี้ การปรับปรุงสภาพแวดล้อมทางการเงินมหภาคและกรอบกฎระเบียบร่วมกันกำลังช่วยลดต้นทุนการเคลื่อนย้ายเงินทุนและความสอดคล้องตามกฎระเบียบ สร้างเงื่อนไขภายนอกที่ราบรื่นยิ่งขึ้นสำหรับการพัฒนาตลาด

- โปรโตคอลการให้ยืมบนเชนยังเผชิญกับความเสี่ยงหลายประการ ประการแรก การพึ่งพาคุณค่าของหลักประกันและสภาพคล่องของตลาดในระดับสูง ความผันผวนของตลาดอาจกระตุ้นการชำระบัญชี ประการที่สอง การนำการให้ยืมแบบไม่มีหลักประกันและ RWA เข้ามาเพิ่มความเสี่ยงจากการผิดนัดชำระหนี้และความเสี่ยงด้านคู่สัญญา ในขณะเดียวกัน การพึ่งพาแรงจูงใจจากโทเค็นมากเกินไปทำให้เกิดภาพลวงตาของขนาดที่ขยายตัว ความปลอดภัยของบริดจ์ในการขยายข้ามเชนก็เผยให้เห็นความเสี่ยงสูงเช่นกัน ดังนั้น โปรโตคอลการให้ยืมบนเชนต้องรักษาสมดุลระหว่างความปลอดภัย สภาพคล่อง และความสอดคล้องตามกฎระเบียบ ในขณะที่มุ่งสู่การเติบโต

- เมื่อการแปลงหลักทรัพย์เป็นโทเค็นและสินทรัพย์ที่สอดคล้องตามกฎระเบียบ เช่น พันธบัตรรัฐบาลสหรัฐฯ ค่อยๆ เข้าสู่เชน การให้ยืมบนเชนกำลังพัฒนาจากเครื่องมือระดมทุนดั้งเดิมในโลกคริปโตไปเป็นโครงสร้างพื้นฐานทางการเงินกระแสหลัก พื้นฐานของหลักประกันจะมั่นคงยิ่งขึ้น ในกระบวนการนี้ การให้ยืมระหว่างสถาบันบนเชนมีแนวโน้มที่จะกลายเป็นส่วนเพิ่มที่สำคัญ ในขณะเดียวกัน การอยู่ร่วมกันของอัตราดอกเบี้ยคงที่และลอยตัวจะผลักดันให้ระบบอัตราดอกเบี้ยบนเชนเติบโตอย่างต่อเนื่อง ตรรกะด้านกฎระเบียบและทุนอาจผลักดันให้ตลาดแยกออกเป็นโครงสร้างสองชั้นที่ประกอบด้วยชั้นที่สอดคล้องตามกฎระเบียบและมั่นคง กับชั้นนวัตกรรมความเสี่ยงสูงที่อยู่ร่วมกัน การให้ยืมบนเชนจะเร่งการบูรณาการเข้ากับตลาดทุนโลกผ่านการทำให้สินทรัพย์สอดคล้องตามกฎระเบียบและการเชื่อมต่อกับระบบ

สารบัญ

1. ภาพรวมตลาดการให้ยืมบนเชน

1.1. ขนาดตลาดและทิศทางการไหลของเงินทุน

1.2. ปัจจัยขับเคลื่อนมหภาคและอุตสาหกรรม

1.3. พลวัตด้านกฎระเบียบและการสอดคล้อง

2. การจำแนกประเภทตลาดการให้ยืมบนเชน

2.1. โปรโตคอลการให้ยืมแบบมีหลักประกัน

2.2. โปรโตคอลการให้ยืมแบบไม่มีหลักประกัน

2.3. โปรโตคอลการให้ยืมแบบโมดูลาร์

2.4. การผสมผสานระหว่าง RWA กับการให้ยืม

3. ภูมิทัศน์การแข่งขัน

3.1. ภูมิทัศน์โปรโตคอลชั้นนำและการเปลี่ยนแปลงของ TVL

3.2. การเปรียบเทียบโครงสร้างรายได้และรูปแบบการทำกำไร

3.3. ภาพลักษณ์ผู้ใช้และโครงสร้างสินทรัพย์

3.4. การปรับใช้หลายเชนและการบูรณาการระบบนิเวศ

4. ความเสี่ยง ปัญหา และความท้าทาย

4.1. ความเสี่ยงด้านสภาพคล่อง

4.2. ความเสี่ยงจากการผิดนัดชำระหนี้

4.3. แรงจูงใจและภาพลวงตาของการเติบโต

4.4. ความเสี่ยงข้ามเชน

5. แนวโน้มการพัฒนาที่เป็นไปได้

5.1. การเปลี่ยนการให้ยืมระหว่างสถาบันไปสู่บนเชน

5.2. การแปลงหลักทรัพย์เป็นโทเค็นและศักยภาพในการเป็นหลักประกัน

5.3. พันธบัตรรัฐบาลสหรัฐฯ จะกลายเป็นสินทรัพย์หลักสำหรับการให้ยืม

5.4. การอยู่ร่วมกันของอัตราดอกเบี้ยคงที่และลอยตัว

5.5. การแบ่งชั้นโครงสร้างตลาดการให้ยืม

6. บทสรุป

เอกสารอ้างอิง

โปรโตคอลการให้ยืมบนเชนได้กลายเป็นส่วนสำคัญของระบบนิเวศ DeFi จากเดิมที่เป็นเครื่องมือขยายเลเวอเรจ ตอนนี้ได้ขยายไปสู่ตลาดทุนที่หลากหลาย รวมถึงสเตเบิลคอยน์และ RWA โปรโตคอลการให้ยืมบนเชนไม่เพียงแต่รองรับสภาพคล่องอย่างมั่นคงเท่านั้น แต่ยังกลายเป็นศูนย์กลางการกำหนดราคาเงินทุนและศูนย์กลางสำคัญสำหรับการจัดสรรทุนมากขึ้นเรื่อยๆ ปัจจุบัน TVL ของโปรโตคอลประเภทการให้ยืมบนเชนอยู่ที่ประมาณ 64.3 พันล้านดอลลาร์ คิดเป็นประมาณ 53.54% ของ TVL รวมของ DeFi (เกือบ 120.2 พันล้านดอลลาร์) โดยเฉพาะอย่างยิ่ง Aave ครองส่วนแบ่ง TVL การให้ยืมประมาณ 50% หรือประมาณ 32.9 พันล้านดอลลาร์ ส่วน Morpho และอื่นๆ ครองส่วนแบ่งตลาดในระดับหนึ่ง

นอกจากนี้ ความหลากหลายของแหล่งที่มาของเงินทุนและประเภทสินทรัพย์ในการให้ยืมบนเชนก็เพิ่มขึ้นเช่นกัน โดย RWA กลายเป็นเครื่องจักรใหม่สำหรับการเติบโตของโปรโตคอลการให้ยืม โครงสร้างตลาดการให้ยืมบนเชนเผชิญกับสถานการณ์ที่การเติบโตและความท้าทายอยู่ร่วมกัน ในด้านหนึ่ง TVL ของโปรโตคอลการให้ยืมได้ฟื้นตัวขึ้นทีละน้อย โดยภาพรวมตลาดแสดงท่าทีฟื้นตัว ในอีกด้านหนึ่ง ตลาดยังคงเผชิญกับความท้าทายเชิงโครงสร้าง โดยสภาพคล่องกระจายตัวอย่างรุนแรง เงินทุนกระจายระหว่างโปรโตคอลและระหว่างเชน ขาดกลไกการรวมสภาพคล่องที่มีประสิทธิภาพ การให้ยืมสเตเบิลคอยน์แบบดั้งเดิมใกล้อิ่มตัว ในขณะที่ RWA และเครดิตสถาบันยังคงมีอุปทานไม่เพียงพอ ส่งผลให้เกิดความแตกต่างของอัตราดอกเบี้ยและความชอบความเสี่ยง ต่อไปนี้ รายงานฉบับนี้จะวิเคราะห์ตรรกะการทำงาน สถานะการพัฒนา และแนวโน้มของวงการการให้ยืมบนเชนอย่างเป็นระบบ จากมุมมองของภาพรวมตลาด การจำแนกประเภทตลาด และภูมิทัศน์ของผู้แข่งขัน

1. ภาพรวมตลาดการให้ยืมบนเชน

1.1. ขนาดตลาดและทิศทางการไหลของเงินทุน

จนถึงปัจจุบัน TVL ของวงการการให้ยืมอยู่ที่ประมาณ 64.3 พันล้านดอลลาร์ โดย Aave มี TVL ประมาณ 32.9 พันล้านดอลลาร์ สัดส่วนเกิน 50% กลายเป็นโปรโตคอลชั้นนำที่สุดในการให้ยืมบนเชน ในกลุ่มรองอันดับสอง Morpho และอื่นๆ ยังคงรักษาส่วนแบ่งตลาดไว้ ทำให้โครงสร้างปรากฏเป็นรูปแบบ "หนึ่งผู้ยิ่งใหญ่ หลายผู้แข็งแกร่ง" โดยรวม เงินทุนกำลังกระจุกตัวรอบพูลชั้นนำที่มีสภาพคล่องลึก คลุมเครือข่ายหลายแห่ง และสนับสนุนโดยสินทรัพย์ที่สอดคล้องตามกฎระเบียบ ลักษณะเชิงโครงสร้างของทิศทางการไหลของเงินทุนเด่นชัดยิ่งขึ้น โดยพูลเงินทุน RWA กลายเป็นแนวทางหลักของส่วนเพิ่มใหม่

ปัจจุบัน โปรโตคอลการให้ยืมชั้นนำอย่าง Aave ได้เปิดตัวแพลตฟอร์มแบบได้รับอนุญาตสำหรับสถาบันชื่อ Horizon ซึ่งอนุญาตให้สถาบันที่ผ่าน KYC ใช้ส่วนแบ่งกองทุนที่แปลงเป็นโทเค็นและสอดคล้องตามกฎระเบียบเป็นหลักประกันเพื่อกู้ยืม USDC, RLUSD และ GHO เพื่อเชื่อมโยงเงินทุนดั้งเดิมกับสภาพคล่องบนเชนให้ลึกซึ้งยิ่งขึ้น ในขณะเดียวกัน ขนาดเครดิตเอกชน RWA ถึง 18.5 พันล้านดอลลาร์แล้ว ซึ่งเปิดช่องทางใหม่สำหรับโปรโตคอลการให้ยืมบนเชนในการรองรับเงินทุนจากสถาบัน

แหล่งที่มา: rwa.xyz , RWA.xyz | Private Credit

1.2. ปัจจัยขับเคลื่อนมหภาคและอุตสาหกรรม

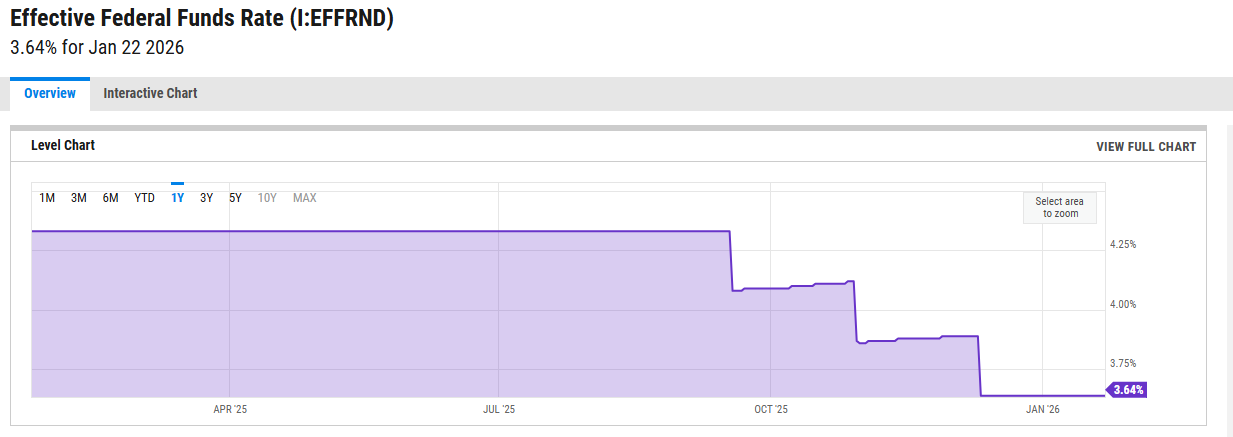

จากมุมมองมหภาค อัตราดอกเบี้ยกองทุนเฟดได้ลดลงจากจุดสูงสุดปลายปี 2024 มาอยู่ที่ประมาณ 3.6% โดยตลาดคาดการณ์กันทั่วไปว่าในอนาคตจะยังคงรักษาท่าทีผ่อนคลายอย่างนุ่มนวล ธนาคารกลางยุโรปก็ส่งสัญญาณลดอัตราดอกเบี้ยพร้อมกัน เพื่อขับเคลื่อนให้สภาพคล่องในเขตยูโรผ่อนคลายขึ้น ในบริบทนี้ สำหรับสถาบันและเงินทุนมูลค่าสูงที่แสวงหาผลตอบแทนทดแทนดอลลาร์ ตลาดบนเชนไม่เพียงแต่สามารถให้สเปรดผลตอบแทนส่วนเกินได้ แต่ยังมีคุณลักษณะที่กองทุนตลาดเงินดั้งเดิมไม่สามารถลอกเลียนแบบได้ เช่น การชำระบัญชีแบบเรียลไทม์ ความโปร่งใสบนเชน และความสามารถในการประกอบรวมของสินทรัพย์ ผลกระทบสเปรดมหภาคนี้กำลังขับเคลื่อนให้เงินทุนจากสถาบันเข้าสู่แพลตฟอร์มที่มุ่งเน้นความสอดคล้องตามกฎระเบียบ เช่น Aave อย่างเป็นระบบมากขึ้น และเพิ่มคุณค่าทางยุทธศาสตร์ของการให้ยืมบนเชนในแผนที่การจัดสรรทุนโลก

แหล่งที่มา: ycharts , https://ycharts.com/indicators/effective_federal_funds_rate

1.3. พลวัตด้านกฎระเบียบและการสอดคล้อง

พระราชบัญญัติสเตเบิลคอยน์ GENIUS ผ่านการอนุมัติ ซึ่งความหมายที่ใหญ่ที่สุดคือการกำหนดสถานะทางกฎหมายให้กับสเตเบิลคอยน์ สำหรับโปรโตคอลการให้ยืมบนเชน นี่หมายความว่าความเสี่ยงทางกฎหมายของหลักประกันลดลง สามารถดึงดูดธนาคาร กองทุน และสถาบันที่ผ่านคุณสมบัติให้เข้าร่วมตลาดการให้ยืมมากขึ้น ในขณะเดียวกัน ความก้าวหน้าของพระราชบัญญัติต่อต้าน CBDC ป้องกันการแทนที่สเตเบิลคอยน์ในตลาดโดยตรงด้วยดอลลาร์ดิจิทัลอย่างเป็นทางการในระดับหนึ่ง จึงรักษาตำแหน่งหลักของสเตเบิลคอยน์ในระบบการเงินดิจิทัล นโยบายนี้ในความเป็นจริงสงวนพื้นที่ที่กว้างขึ้นสำหรับการพัฒนาระยะยาวของตลาดการให้ยืมบนเชน

สิ่งที่ควรให้ความสำคัญเป็นพิเศษคือ ในเดือนมิถุนายน 2025 Paul Atkins ประธานคณะกรรมการ ก.ล.ต. สหรัฐฯ คนใหม่ ในการประชุมโต๊ะกลมพิเศษครั้งที่ 5 เรื่อง "DeFi และจิตวิญญาณอเมริกัน" เน้นย้ำถึงความสามารถในการทำงานด้วยตนเองและต้านทานความเสี่ยงของโปรโตคอล DeFi และระบุว่าจะผลักดัน "การยกเว้นนวัตกรรม" ต่อไป เพื่อลดเกณฑ์ความสอดคล้องตามกฎระเบียบของผลิตภัณฑ์บนเชน เมื่อกรอบกฎระเบียบค่อยๆ ละเอียดและเป็นระบบมากขึ้น เงินทุนข้ามพรมแดนมีแนวโน้มที่จะเข้าสู่ระบบผ่านพูลการให้ยืมแบบได้รับอนุญาตอย่างสอดคล้องตามกฎระเบียบ ซึ่งไม่เพียงแต่ขยายผู้เข้าร่วมในการให้ยืมบนเชนเท่านั้น แต่ยังผลักดันให้มันอัปเกรดจากตลาดดั้งเดิมในโลกคริปโตไปเป็นแพลตฟอร์มทางการเงินพื้นฐานที่สามารถเชื่อมต่อกับตลาดทุนโลกได้อย่างลึกซึ้ง

2. การจำแนกประเภทตลาดการให้ยืมบนเชน

รายงานฉบับนี้จะวิเคราะห์โปรโตคอลการให้ยืมหลักในปัจจุบันจากสี่ทิศทางหลัก ได้แก่ การให้ยืมแบบมีหลักประกัน การให้ยืมแบบไม่มีหลักประกัน การให้ยืมแบบโมดูลาร์ และการผสมผสานระหว่าง RWA กับการให้ยืม ในการประเมินระดับการพัฒนาและประสิทธิภาพของโปรโตคอล เราจะเน้นพิจารณาขนาดเงินกู้ที่ใช้งานอยู่ รายได้ของโปรโตคอล และกลไกแรงจูงใจจากโทเค็น เพื่อวัดประสิทธิภาพการดำเนินงานและความเสี่ยงที่เปิดเผยของแพลตฟอร์ม โดยที่เงินกู้ที่ใช้งานอยู่สามารถสะท้อนความต้องการกู้ยืมที่แท้จริงของตลาดได้อย่างชัดเจน รายได้ของโปรโตคอลสะท้อนถึงอัตราการใช้เงินทุนและความยั่งยืน ส่วนแรงจูงใจจากโทเค็นเผยให้เห็นถึงความน่าดึงดูดและโครงสร้างแรงจูงใจระยะยาวของโปรโตคอลในการแข่งขัน ผ่านการวิเคราะห์เปรียบเทียบหลายมิติ รายงานฉบับนี้มุ่งมั่นที่จะนำเสนอภาพลักษณ์ที่แท้จริงและตรรกะการทำงานของโปรโตคอลการให้ยืมบนเชน

2.1. โปรโตคอลการให้ยืมแบบมีหลักประกัน

โปรโตคอลการให้ยืมแบบมีหลักประกันเป็นแอปพลิเคชันทางการเงินที่ประสบความสำเร็จในระดับขนาดใหญ่ที่สุดเป็นครั้งแรกในสาขา DeFi กลไกหลักคือผู้ใช้ได้รับวงเงินกู้ยืมผ่านการวางหลักประกันสินทรัพย์เกินมูลค่า โปรโตคอลรับประกันความมั่นคงของระบบผ่านกลไกการชำระบัญชีและพารามิเตอร์ความเสี่ยง ในโหมดนี้ ความเสี่ยงด้านเครดิตถูกแปลงเป็นความเสี่ยงของหลักประกัน การไ