Arthur Hayes: การวิเคราะห์โดยละเอียดเกี่ยวกับแนวโน้มในอนาคตของหนี้สหรัฐ การพิมพ์เงิน และ Bitcoin

- 核心观点:美国债务扩张将推高比特币价格。

- 关键要素:

- 对冲基金通过回购融资购买美债。

- 美联储通过SRF工具隐性印钞。

- 政府赤字持续扩大需发债融资。

- 市场影响:增加美元流动性,利好加密资产。

- 时效性标注:中期影响

ผู้แต่งต้นฉบับ: อาร์เธอร์ เฮย์ส

รวบรวมและเรียบเรียงโดย: BitpushNews

บทนำ: แรงจูงใจทางการเมืองและความหลีกเลี่ยงไม่ได้ของหนี้สิน

ขอชื่นชม Satoshi Nakamoto ผู้ซึ่งมีการดำรงอยู่และกฎของดอกเบี้ยทบต้นโดยไม่ขึ้นอยู่กับเอกลักษณ์ของแต่ละบุคคล

แม้แต่รัฐบาลก็มีวิธีจ่ายค่าใช้จ่ายเพียงสองวิธีเท่านั้น คือ การใช้เงินออม (ภาษี) หรือการออกตราสารหนี้ สำหรับรัฐบาลแล้ว การออมเงินเปรียบเสมือนภาษี เป็นที่ทราบกันดีว่าภาษีไม่เป็นที่นิยมในหมู่ประชาชน แต่การใช้เงินกลับน่าสนใจกว่ามาก ดังนั้น นักการเมืองจึงมักออกตราสารหนี้เพื่อแจกจ่ายสวัสดิการให้กับประชาชนทั่วไปและชนชั้นนำ นักการเมืองมักกู้ยืมเงินจากอนาคตเพื่อให้ได้มาซึ่งการเลือกตั้งใหม่ เพราะเมื่อถึงกำหนดชำระหนี้ พวกเขาอาจไม่ได้อยู่ในตำแหน่งอีกต่อไป

หากรัฐบาลทุกประเทศ "ถูกกำหนดให้ออกตราสารหนี้" แทนที่จะขึ้นภาษีเพื่อแจกจ่ายสวัสดิการสังคม เพื่อสร้างแรงจูงใจให้กับเจ้าหน้าที่ คำถามสำคัญต่อไปก็คือ ผู้ซื้อพันธบัตรรัฐบาลสหรัฐฯ ระดมทุนเพื่อซื้อพันธบัตรเหล่านี้อย่างไร พวกเขาใช้เงินออม/หุ้นของตนเอง หรือระดมทุนผ่านการกู้ยืม?

การตอบคำถามเหล่านี้ โดยเฉพาะอย่างยิ่งในบริบทของ "Pax Americana" มีความสำคัญอย่างยิ่งต่อการคาดการณ์การสร้างเงินดอลลาร์ในอนาคต หากผู้ซื้อพันธบัตรรัฐบาลสหรัฐฯ ที่มีส่วนได้ส่วนเสียเป็นผู้ออกเงินทุนสำหรับการซื้อ เราสามารถสังเกตได้ว่าใครเป็นผู้ให้กู้ยืมเงินแก่พวกเขา เมื่อเราทราบตัวตนของผู้ให้กู้ยืมเงินเหล่านี้แล้ว เราก็สามารถระบุได้ว่าพวกเขากำลังสร้างเงินขึ้นมาจากอากาศธาตุ (ex nihilo) เพื่อปล่อยกู้ หรือใช้เงินทุนของตนเองเพื่อปล่อยกู้ หากหลังจากตอบคำถามทั้งหมดแล้ว เราพบว่าผู้ให้กู้ยืมเงินพันธบัตรรัฐบาลสร้างรายได้ในกระบวนการปล่อยกู้ เราสามารถสรุปได้ดังนี้

หนี้ที่รัฐบาลออกจะทำให้ปริมาณเงินหมุนเวียนเพิ่มขึ้น

หากข้อความยืนยันนี้เป็นจริง เราก็สามารถประมาณวงเงินสินเชื่อสูงสุดที่ฝ่ายการเงินสามารถออกได้ (โดยถือว่ามีวงเงินสูงสุดอยู่)

คำถามเหล่านี้มีความสำคัญ เพราะข้อโต้แย้งของผมคือ หากการกู้ยืมของรัฐบาลยังคงเติบโตอย่างต่อเนื่องตามที่ธนาคารขนาดใหญ่ (TBTF Banks) กระทรวงการคลังสหรัฐฯ และสำนักงานงบประมาณรัฐสภาคาดการณ์ไว้ งบดุลของธนาคารกลางสหรัฐฯ (Fed) ก็จะเติบโตตามไปด้วย หากงบดุลของธนาคารกลางสหรัฐฯ เติบโต ก็จะส่งผลดีต่อสภาพคล่องของเงินดอลลาร์ ซึ่งท้ายที่สุดแล้วจะทำให้ราคา Bitcoin และสกุลเงินดิจิทัลอื่นๆ สูงขึ้น

ต่อไปเราจะตอบคำถามทีละข้อและประเมินปริศนาตรรกะนี้

ช่วงถาม-ตอบ

ประธานาธิบดีทรัมป์ของสหรัฐฯ จะใช้การลดหย่อนภาษีเพื่อชดเชยการขาดดุลหรือไม่?

ไม่ เขาและพรรครีพับลิกัน "แดง" เพิ่งขยายเวลาการลดหย่อนภาษีปี 2017

กระทรวงการคลังสหรัฐฯ กำลังกู้เงินเพื่อชดเชยการขาดดุลของรัฐบาลกลางหรือไม่ และจะยังคงทำต่อไปในอนาคตหรือไม่

ใช่.

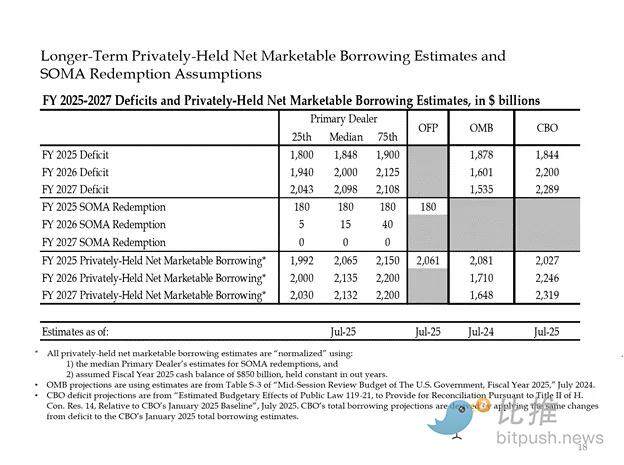

ด้านล่างนี้เป็นข้อมูลประมาณการจากธนาคารรายใหญ่และหน่วยงานรัฐบาลสหรัฐฯ ดังที่คุณเห็น พวกเขาคาดการณ์ว่าจะมีการขาดดุลประมาณ 2 ล้านล้านดอลลาร์สหรัฐ ซึ่งได้รับเงินทุนจากการกู้ยืม 2 ล้านล้านดอลลาร์สหรัฐ

เนื่องจากคำตอบของคำถามสองข้อแรกคือ "ใช่" ดังนั้น:

การขาดดุลงบประมาณประจำปีของรัฐบาลกลาง = การออกพันธบัตรกระทรวงการคลังประจำปี

ต่อไปเราจะวิเคราะห์ผู้ซื้อพันธบัตรรัฐบาลรายใหญ่ทีละขั้นตอน และวิธีการจัดหาเงินทุนสำหรับการซื้อพันธบัตรเหล่านั้น

“ขยะ” ที่กัดกินหนี้สิน

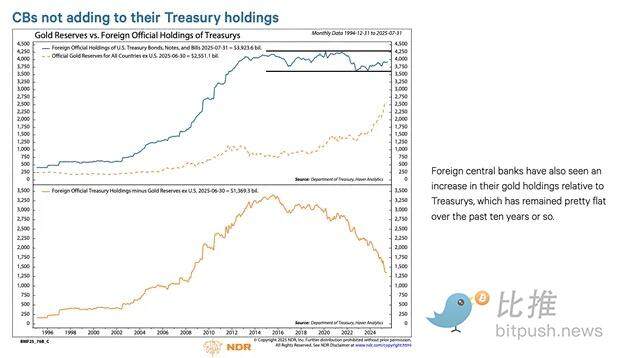

ธนาคารกลางต่างประเทศ

หาก "สันติภาพภายใต้การปกครองของอเมริกา" ยอมขโมยเงินทุนจากรัสเซีย (มหาอำนาจนิวเคลียร์และผู้ส่งออกสินค้าโภคภัณฑ์รายใหญ่ที่สุดของโลก) ผู้ถือพันธบัตรรัฐบาลสหรัฐฯ ต่างชาติก็ไม่สามารถมั่นใจได้ว่าจะปลอดภัย ผู้จัดการทุนสำรองของธนาคารกลางต่างชาติซึ่งตระหนักถึงความเสี่ยงจากการถูกเวนคืน จึงนิยมซื้อทองคำมากกว่าพันธบัตรรัฐบาลสหรัฐฯ ดังนั้น นับตั้งแต่รัสเซียบุกยูเครนในเดือนกุมภาพันธ์ 2565 ราคาทองคำจึงพุ่งสูงขึ้นอย่างแท้จริง

ภาคเอกชนของสหรัฐอเมริกา

ข้อมูลจากสำนักงานสถิติแรงงานสหรัฐฯ ระบุว่า อัตราการออมส่วนบุคคลอยู่ที่ 4.6% ในปี 2567 และในปีเดียวกันนั้น การขาดดุลงบประมาณของรัฐบาลกลางสหรัฐฯ คิดเป็น 6% ของ GDP เนื่องจากการขาดดุลงบประมาณสูงกว่าอัตราการออม ภาคเอกชนจึงไม่น่าจะกลายเป็นผู้ซื้อพันธบัตรรัฐบาลรายย่อย

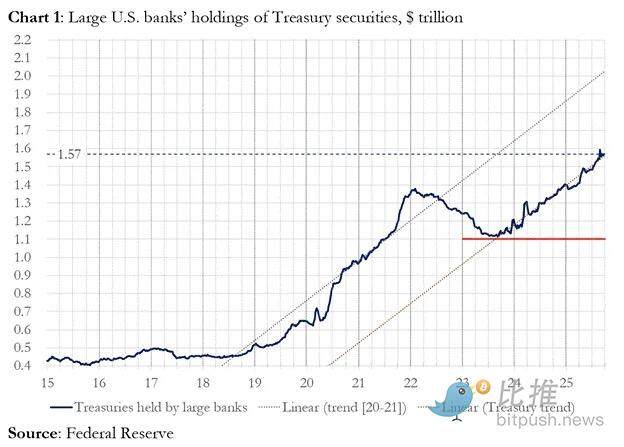

ธนาคารพาณิชย์

ธนาคารพาณิชย์ในศูนย์กลางสกุลเงินหลักทั้งสี่แห่งกำลังซื้อพันธบัตรรัฐบาลสหรัฐฯ จำนวนมากหรือไม่ คำตอบคือไม่

ในปีงบประมาณ 2568 ศูนย์กลางการเงินหลักทั้งสี่แห่งนี้ได้ซื้อพันธบัตรกระทรวงการคลังสหรัฐฯ มูลค่าประมาณ 3 แสนล้านดอลลาร์สหรัฐ ในปีงบประมาณเดียวกันนี้ กระทรวงการคลังได้ออกพันธบัตรกระทรวงการคลังสหรัฐฯ มูลค่า 1.992 ล้านล้านดอลลาร์สหรัฐ แม้ว่าผู้ซื้อเหล่านี้จะเป็นผู้ซื้อพันธบัตรกระทรวงการคลังสหรัฐฯ รายสำคัญอย่างไม่ต้องสงสัย แต่พวกเขาไม่ใช่ผู้ซื้อรายสุดท้าย

กองทุนป้องกันความเสี่ยงมูลค่าสัมพันธ์ (RV)

กองทุน RV เป็นผู้ซื้อพันธบัตรกระทรวงการคลังรายย่อย ซึ่งเป็นข้อเท็จจริงที่ได้รับการยอมรับในเอกสารของธนาคารกลางสหรัฐฯ ฉบับล่าสุด

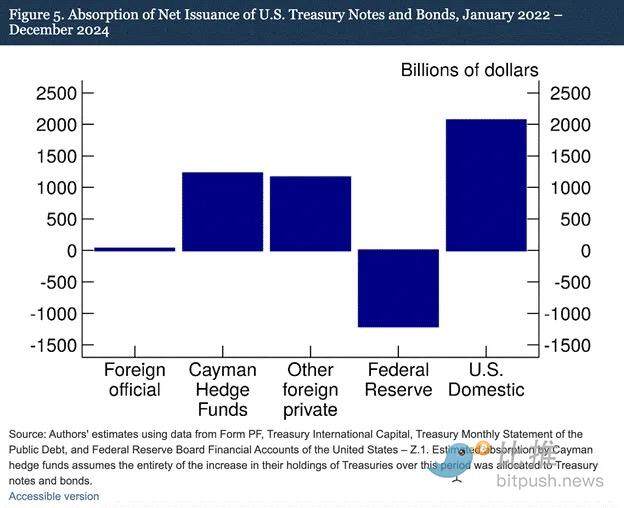

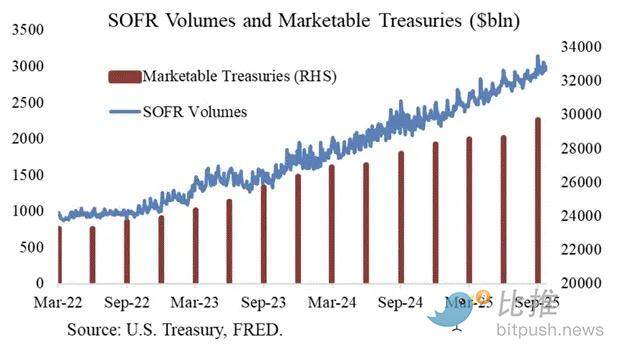

ผลการศึกษาของเราชี้ให้เห็นว่ากองทุนป้องกันความเสี่ยงในหมู่เกาะเคย์แมนกำลังกลายเป็นผู้ซื้อพันธบัตรและพันธบัตรรัฐบาลสหรัฐฯ ในระดับเล็กน้อยจากต่างประเทศมากขึ้นเรื่อยๆ ดังแสดงในรูปที่ 5 ระหว่างเดือนมกราคม 2565 ถึงเดือนธันวาคม 2567 ซึ่งเป็นช่วงเวลาที่ธนาคารกลางสหรัฐฯ ลดขนาดงบดุลโดยอนุญาตให้หลักทรัพย์กระทรวงการคลังสหรัฐฯ ที่ครบกำหนดไหลออกจากพอร์ตการลงทุน กองทุนป้องกันความเสี่ยงในหมู่เกาะเคย์แมนได้ซื้อพันธบัตรรัฐบาลสหรัฐฯ สุทธิ 1.2 ล้านล้านดอลลาร์สหรัฐฯ หากสมมติว่าการซื้อเหล่านี้ประกอบด้วยพันธบัตรและพันธบัตรรัฐบาลสหรัฐฯ ทั้งหมด กองทุนเหล่านี้ได้ดูดซับมูลค่าการออกพันธบัตรและพันธบัตรรัฐบาลสหรัฐฯ สุทธิ 37% ซึ่งเกือบเท่ากับมูลค่าการซื้อทั้งหมดของนักลงทุนต่างชาติรายอื่นๆ รวมกัน

รูปแบบการซื้อขายของกองทุน RV:

- ซื้อพันธบัตรรัฐบาล

- ขายสัญญาซื้อขายล่วงหน้าพันธบัตรรัฐบาลที่เกี่ยวข้อง

ขอขอบคุณ Joseph Wang ที่จัดทำแผนภูมินี้ ปริมาณการซื้อขาย SOFR เป็นตัวแทนของขนาดของการมีส่วนร่วมของกองทุน RV ในตลาดพันธบัตรรัฐบาล ดังที่คุณเห็น การเพิ่มขึ้นของภาระหนี้สอดคล้องกับการเพิ่มขึ้นของปริมาณการซื้อขาย SOFR ซึ่งบ่งชี้ว่ากองทุน RV เป็นผู้ซื้อพันธบัตรรัฐบาลในระดับเล็กน้อย

กองทุน RV ซื้อขายประเภทนี้เพื่อทำกำไรจากส่วนต่างราคาที่น้อยมากระหว่างตราสารทั้งสอง เนื่องจากส่วนต่างราคานี้ต่ำมาก (วัดเป็นหน่วยพื้นฐาน 1 จุดพื้นฐาน = 0.01%) วิธีเดียวที่จะทำกำไรได้คือการระดมทุนเพื่อซื้อพันธบัตรรัฐบาล

สิ่งนี้พาเราไปสู่ส่วนที่สำคัญที่สุดของบทความนี้: การทำความเข้าใจการเคลื่อนไหวครั้งต่อไปของเฟด: กองทุน RV จะจัดหาเงินทุนสำหรับการซื้อพันธบัตรกระทรวงการคลังอย่างไร

ส่วนที่สี่: ตลาดการซื้อคืน การผ่อนคลายเชิงปริมาณโดยปริยาย และการสร้างดอลลาร์

กองทุน RV Fund จัดหาเงินทุนสำหรับการซื้อพันธบัตรรัฐบาลผ่านข้อตกลงซื้อคืน (repo) ในการทำธุรกรรมที่ราบรื่น RV Fund จะกู้ยืมเงินสดข้ามคืนโดยใช้หลักทรัพย์พันธบัตรรัฐบาลที่ซื้อมาเป็นหลักประกัน จากนั้นจึงนำเงินสดที่กู้ยืมมาชำระหนี้พันธบัตรรัฐบาล หากมีเงินสดเพียงพอ อัตราดอกเบี้ย repo จะซื้อขายที่หรือต่ำกว่าอัตราดอกเบี้ยเงินทุนของรัฐบาลกลางของธนาคารกลางสหรัฐฯ ทำไมน่ะหรือ?

ธนาคารกลางสหรัฐฯ จัดการอัตราดอกเบี้ยระยะสั้นอย่างไร

ธนาคารกลางสหรัฐฯ มีอัตราดอกเบี้ยนโยบายสองแบบ ได้แก่ อัตราดอกเบี้ยเงินทุนของรัฐบาลกลาง (Federal Funds Rate) วงเงินสูงสุดและวงเงินต่ำสุด ปัจจุบันอยู่ที่ 4.00% และ 3.75% ตามลำดับ เพื่อบังคับใช้อัตราดอกเบี้ยระยะสั้นที่แท้จริง (SOFR หรืออัตราดอกเบี้ยเงินทุนข้ามคืนที่มีหลักประกัน) ให้อยู่ในช่วงอัตราดอกเบี้ยนี้ ธนาคารกลางสหรัฐฯ ใช้เครื่องมือต่อไปนี้ (เรียงตามลำดับอัตราดอกเบี้ยจากน้อยไปมาก):

ข้อตกลงการซื้อคืนพันธบัตรแบบย้อนกลับข้ามคืน (RRP): กองทุนตลาดเงิน (MMF) และธนาคารพาณิชย์ฝากเงินสดไว้ข้ามคืนเพื่อรับดอกเบี้ยที่ธนาคารกลางสหรัฐฯ จ่ายให้ อัตราผลตอบแทน: ขอบเขตล่างของอัตราดอกเบี้ยเงินทุนของรัฐบาลกลาง

ดอกเบี้ยจากเงินสำรองส่วนเกิน (IORB): ธนาคารพาณิชย์จะได้รับดอกเบี้ยจากเงินสำรองส่วนเกินที่ธนาคารกลางสหรัฐฯ ถือครอง อัตราดอกเบี้ยจูงใจ: อยู่ระหว่างระดับสูงสุดและต่ำสุด

สินเชื่อซื้อคืนพันธบัตรแบบคงค้าง (Standing Repurchase Facility: SRF): เมื่อเงินสดมีจำกัด สินเชื่อนี้จะช่วยให้ธนาคารพาณิชย์และสถาบันการเงินอื่นๆ สามารถจำนำหลักทรัพย์ที่มีสิทธิ์ (ส่วนใหญ่เป็นพันธบัตรรัฐบาลสหรัฐฯ) และรับเงินสดจากธนาคารกลางสหรัฐฯ โดยพื้นฐานแล้ว ธนาคารกลางสหรัฐฯ จะพิมพ์เงินและแลกเปลี่ยนเป็นหลักทรัพย์ที่จำนำ อัตราผลตอบแทน: ขีดจำกัดสูงสุดของอัตราดอกเบี้ยเงินทุนของรัฐบาลกลาง

ความสัมพันธ์ระหว่างทั้งสาม:

ขอบเขตล่างของอัตราดอกเบี้ยเงินทุนของรัฐบาลกลาง = RRP < IORB < SRF = ขอบเขตบนของอัตราดอกเบี้ยเงินทุนของรัฐบาลกลาง

อัตราเงินทุนข้ามคืนที่มีหลักประกัน (SOFR) คืออัตราเป้าหมายของธนาคารกลางสหรัฐฯ ซึ่งแสดงถึงอัตราดอกเบี้ยรวมของข้อตกลงซื้อคืนพันธบัตรต่างๆ หาก SOFR ซื้อขายสูงกว่าเพดานอัตราดอกเบี้ยเงินทุนของรัฐบาลกลาง แสดงว่าระบบการเงินกำลังประสบปัญหาขาดแคลนเงินสด ซึ่งอาจก่อให้เกิดปัญหาใหญ่ เมื่อเงินสดตึงตัว SOFR จะพุ่งสูงขึ้น และระบบการเงินที่ใช้สกุลเงินเฟียตซึ่งมีเลเวอเรจสูงจะหยุดทำงาน เนื่องจากหากผู้ซื้อและผู้ขายที่มีสภาพคล่องต่ำไม่สามารถต่ออายุหนี้สินให้ใกล้เคียงกับอัตราดอกเบี้ยเงินทุนของรัฐบาลกลางที่คาดการณ์ได้ พวกเขาจะประสบภาวะขาดทุนมหาศาลและไม่สามารถให้สภาพคล่องแก่ระบบได้ ไม่มีใครจะซื้อพันธบัตรรัฐบาลสหรัฐฯ เพราะไม่สามารถกู้ยืมเงินได้ในราคาถูก ทำให้รัฐบาลสหรัฐฯ ไม่สามารถจัดหาเงินทุนในต้นทุนที่เหมาะสมได้

ทางออกของผู้ให้บริการเงินสดส่วนเกิน

อะไรเป็นสาเหตุที่ทำให้ราคาซื้อขาย SOFR สูงกว่าขีดจำกัดสูงสุด? เราจำเป็นต้องตรวจสอบผู้ให้บริการเงินสดส่วนเพิ่มในตลาดรีโป: กองทุนตลาดเงิน (MMF) และธนาคารพาณิชย์

ทางออกของกองทุนตลาดเงิน (MMF): เป้าหมายของ MMF คือการได้รับดอกเบี้ยระยะสั้นโดยมีความเสี่ยงด้านเครดิตน้อยที่สุด ก่อนหน้านี้ MMF จะถอนเงินจาก RRP และนำไปลงทุนในตลาด repo เนื่องจาก RRP < SOFR อย่างไรก็ตาม ในปัจจุบัน เนื่องจากผลตอบแทนที่น่าดึงดูดใจของตั๋วเงินคลังระยะสั้น (T-Bill) MMF จึงถอนเงินจาก RRP และนำไปปล่อยกู้ให้กับรัฐบาลสหรัฐฯ เมื่อยอดคงเหลือของ RRP ใกล้ศูนย์ MMF จึงได้ถอนเงินสดออกจากตลาด repo ไปแล้ว

ข้อจำกัดของธนาคารพาณิชย์: ธนาคารยินดีที่จะจัดสรรเงินสำรองให้กับตลาดซื้อคืนพันธบัตรเนื่องจาก IORB < SOFR อย่างไรก็ตาม ความสามารถในการจัดสรรเงินสดของธนาคารขึ้นอยู่กับความเพียงพอของเงินสำรอง นับตั้งแต่ธนาคารกลางสหรัฐฯ เริ่มใช้มาตรการคุมเข้มเชิงปริมาณ (QT) ในต้นปี 2565 เงินสำรองของธนาคารพาณิชย์ได้ลดลงหลายล้านล้านดอลลาร์ เมื่อความสามารถในการชำระหนี้ของงบดุลลดลง ธนาคารจำเป็นต้องคิดอัตราดอกเบี้ยที่สูงขึ้นเพื่อจัดสรรเงินสด

ตั้งแต่ปี 2565 เป็นต้นไป ทั้งกองทุน MMF และธนาคารพาณิชย์ ซึ่งเป็นผู้ให้เงินสดส่วนเพิ่ม จะมีเงินสดน้อยลงสำหรับตลาดซื้อคืนพันธบัตร ในบางจุด ทั้งสองฝ่ายจะไม่เต็มใจหรือไม่สามารถให้เงินสดในอัตราที่ต่ำกว่าหรือเท่ากับเพดานอัตราดอกเบี้ยเงินทุนของรัฐบาลกลางได้

ในขณะเดียวกัน ความต้องการเงินสดก็เพิ่มสูงขึ้น เนื่องจากอดีตประธานาธิบดีไบเดนและประธานาธิบดีทรัมป์คนปัจจุบันยังคงใช้จ่ายฟุ่มเฟือยอย่างต่อเนื่อง โดยเรียกร้องให้มีการออกพันธบัตรกระทรวงการคลังเพิ่มขึ้น กองทุน RV ซึ่งเป็นผู้ซื้อพันธบัตรกระทรวงการคลังส่วนน้อย จำเป็นต้องจัดหาเงินทุนสำหรับการซื้อพันธบัตรเหล่านี้ในตลาดซื้อคืน หากไม่สามารถรับเงินทุนรายวันในอัตราที่ต่ำกว่าหรือต่ำกว่าเพดานอัตราดอกเบี้ยเงินทุนของรัฐบาลกลางเพียงเล็กน้อย พวกเขาจะหยุดซื้อพันธบัตรกระทรวงการคลัง และรัฐบาลสหรัฐฯ จะไม่สามารถจัดหาเงินทุนให้ตนเองในอัตราที่เอื้อมถึงได้

การเปิดใช้งาน SRF และ Stealth QE

เนื่องจากเหตุการณ์ที่คล้ายคลึงกันนี้เกิดขึ้นในปี 2562 ธนาคารกลางสหรัฐฯ จึงได้จัดตั้งโครงการซื้อคืนพันธบัตรแบบคงค้าง (SRF) ขึ้น ตราบใดที่มีหลักประกันที่ยอมรับได้ ธนาคารกลางสหรัฐฯ จะสามารถจัดสรรเงินสดจำนวนไม่จำกัดในอัตรา SRF (อัตราดอกเบี้ยเงินทุนของรัฐบาลกลางสูงสุด) ดังนั้น กองทุน RV จึงมั่นใจได้ว่าไม่ว่าเงินสดจะตึงตัวเพียงใด พวกเขาก็จะสามารถระดมทุนได้เสมอในสถานการณ์ที่เลวร้ายที่สุด นั่นคืออัตราเงินทุนของรัฐบาลกลางสูงสุด

หากยอดเงินคงเหลือของ SRF สูงกว่าศูนย์ แสดงว่าธนาคารกลางสหรัฐฯ กำลังใช้เงินที่พิมพ์ออกมาเพื่อขึ้นเงินเช็คที่นักการเมืองออกให้

การออกพันธบัตรกระทรวงการคลัง = การเพิ่มขึ้นของอุปทานดอลลาร์สหรัฐ

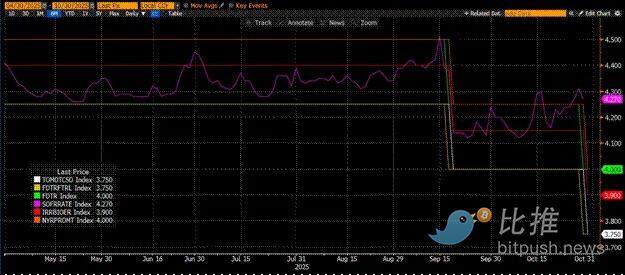

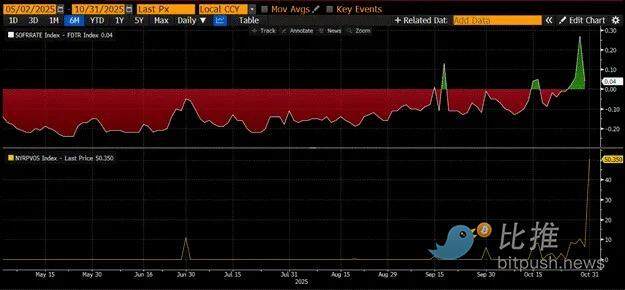

แผนภูมิด้านบน (แผงบน) แสดงความแตกต่างระหว่างอัตราดอกเบี้ย SOFR (อัตราดอกเบี้ยเงินทุนของรัฐบาลกลาง) และ SRF (อัตราดอกเบี้ยเขตการค้าเสรีขนาดเล็ก) เมื่อความแตกต่างนี้ใกล้ศูนย์หรือเป็นบวก แสดงว่าเงินสดมีจำกัด ในช่วงเวลาดังกล่าว SRF (แผงล่าง หน่วยเป็นพันล้านดอลลาร์) จะถูกใช้โดยไม่มีการต่อรอง การใช้ SRF ช่วยให้ผู้กู้หลีกเลี่ยงการจ่ายอัตราดอกเบี้ย SOFR ที่สูงขึ้นและถูกควบคุมน้อยกว่า

มาตรการผ่อนคลายเชิงปริมาณ (QE) แบบซ่อนเร้น: ธนาคารกลางสหรัฐฯ มีสองวิธีในการรับประกันเงินสดในระบบให้เพียงพอ วิธีแรกคือการสร้างเงินสำรองของธนาคารโดยการซื้อหลักทรัพย์ของธนาคาร เช่น การผ่อนคลายเชิงปริมาณ (QE) วิธีที่สองคือการปล่อยกู้อย่างเสรีให้กับตลาดซื้อคืนพันธบัตรผ่าน SRF (คำขอเงินทุนพิเศษ)

ปัจจุบัน QE ถือเป็น "คำหยาบ" ซึ่งมักถูกเชื่อมโยงอย่างกว้างขวางกับการพิมพ์เงินและภาวะเงินเฟ้อ เพื่อหลีกเลี่ยงข้อกล่าวหาว่าเป็นตัวกระตุ้นเงินเฟ้อ ธนาคารกลางสหรัฐฯ จะพยายามอ้างว่านโยบายของตนไม่ใช่ QE ซึ่งหมายความว่า SRF (กระแสเงินทุนพิเศษ) จะกลายเป็นช่องทางหลักสำหรับการไหลเวียนของเงินที่พิมพ์เข้าสู่ระบบการเงินโลก แทนที่จะสร้างเงินสำรองของธนาคารพาณิชย์เพิ่มขึ้นผ่าน QE

เรื่องนี้ซื้อเวลาได้เพียงชั่วครู่ แต่ท้ายที่สุดแล้ว การขยายตัวแบบทวีคูณของการออกพันธบัตรรัฐบาลจะบังคับให้ต้องใช้ SRF ซ้ำแล้วซ้ำเล่า จำไว้ว่า รัฐมนตรีว่าการกระทรวงการคลัง บัฟฟาโล บิล เบสเซนต์ ไม่เพียงแต่ต้องออกพันธบัตร 2 ล้านล้านดอลลาร์ต่อปีเพื่อระดมทุนให้รัฐบาลเท่านั้น แต่ยังต้องเพิ่มอีกหลายล้านล้านดอลลาร์เพื่อต่ออายุพันธบัตรที่ครบกำหนดอีกด้วย

การผ่อนคลายเชิงปริมาณโดยปริยายกำลังจะเกิดขึ้นในเร็วๆ นี้ แม้ว่าผมจะไม่ทราบช่วงเวลาที่แน่ชัด แต่หากสภาวะตลาดเงินในปัจจุบันยังคงอยู่และหนี้สาธารณะเพิ่มขึ้น ดุล SRF (กองทุนพิเศษเพื่อผู้กู้รายสุดท้าย) ซึ่งทำหน้าที่เป็นผู้ให้กู้รายสุดท้าย จะต้องเพิ่มขึ้น เมื่อดุล SRF เพิ่มขึ้น อุปทานของสกุลเงินเฟียตทั่วโลก หรือดอลลาร์สหรัฐ ก็จะขยายตัวตามไปด้วย ปรากฏการณ์นี้จะจุดประกายให้ตลาดกระทิงของ Bitcoin กลับมาคึกคักอีกครั้ง

ส่วนที่ห้า: ความซบเซาของตลาดในปัจจุบันและโอกาส

เราต้องควบคุมเงินทุนก่อนที่จะเริ่มใช้มาตรการผ่อนคลายเชิงปริมาณโดยปริยาย คาดว่าความผันผวนของตลาดจะยังคงดำเนินต่อไป โดยเฉพาะอย่างยิ่งจนกว่าการปิดหน่วยงานของรัฐบาลสหรัฐฯ จะสิ้นสุดลง

ปัจจุบัน กระทรวงการคลังกำลังกู้ยืมเงินผ่านการประมูลหนี้ (ติดลบต่อสภาพคล่องของเงินดอลลาร์) แต่ยังไม่ได้นำเงินจำนวนนี้ไปใช้ (ติดบวกต่อสภาพคล่องของเงินดอลลาร์) ยอดเงินคงเหลือในบัญชีทั่วไปของกระทรวงการคลัง (TGA) สูงกว่าเป้าหมาย 850 พันล้านดอลลาร์สหรัฐประมาณ 150 พันล้านดอลลาร์สหรัฐ และสภาพคล่องเพิ่มเติมนี้จะถูกปล่อยออกสู่ตลาดหลังจากที่รัฐบาลเปิดประเทศอีกครั้ง ผลกระทบจากการดูดสภาพคล่องนี้เป็นหนึ่งในสาเหตุของความอ่อนแอของตลาดคริปโตในปัจจุบัน

เนื่องในโอกาสครบรอบ 4 ปีของราคา Bitcoin สูงสุดตลอดกาลในปี 2021 กำลังใกล้เข้ามาอย่างรวดเร็ว หลายคนเข้าใจผิดว่าช่วงเวลาแห่งความอ่อนแอและความอ่อนล้าของตลาดนี้คือจุดสูงสุด และขายสินทรัพย์ที่ถือครองอยู่ออกไป แน่นอนว่านี่เป็นเพียงสมมติฐานว่าพวกเขาไม่ได้ถูกกวาดล้างไปในเหตุการณ์ altcoin ตกต่ำเมื่อไม่กี่สัปดาห์ก่อน

แต่นี่เป็นความผิดพลาด ตรรกะเบื้องหลังตลาดเงินดอลลาร์ไม่ได้โกหก มุมหนึ่งของตลาดนี้เต็มไปด้วยศัพท์แสงที่คลุมเครือ แต่เมื่อคุณแปลคำเหล่านั้นเป็น "การพิมพ์เงิน" หรือ "การทำลายสกุลเงิน" คุณจะเข้าใจแนวโน้มได้ง่ายขึ้น