การวิเคราะห์เชิงลึกของเชน stablecoin: Plasma, Stable และ Arc

- 核心观点:稳定币支付链正重塑金融基础设施。

- 关键要素:

- 稳定币年结算额达26万亿美元。

- 支付成本降至几美分。

- 监管完善推动银行级应用。

- 市场影响:推动零手续费支付竞争。

- 时效性标注:中期影响

โพสต์ดั้งเดิมโดย Sam @IOSG

การแนะนำ

รายงานการวิจัยปี 2025 ของ Artemis ระบุว่าขนาดทางเศรษฐกิจของการชำระเงินด้วย stablecoin จะสูงถึงประมาณ 26 ล้านล้านดอลลาร์สหรัฐในปี 2024 ซึ่งจะเทียบเท่ากับเครือข่ายการชำระเงินหลัก ในทางตรงกันข้าม โครงสร้างค่าธรรมเนียมของภาคการชำระเงินแบบดั้งเดิมนั้นเปรียบเสมือน "ภาษีแอบแฝง" ซึ่งประกอบไปด้วยค่าธรรมเนียมการจัดการประมาณ 3% ค่าสเปรดแลกเปลี่ยนเงินตราต่างประเทศเพิ่มเติม และค่าธรรมเนียมการโอนเงินทางโทรเลขที่มีอยู่ทั่วไป

การชำระเงินด้วย Stablecoin จะช่วยลดค่าใช้จ่ายเหล่านี้ลงเหลือเพียงไม่กี่เซ็นต์หรือต่ำกว่านั้น เมื่อต้นทุนการโอนเงินลดลงอย่างมาก รูปแบบธุรกิจจะถูกปรับเปลี่ยนอย่างสิ้นเชิง แพลตฟอร์มต่างๆ จะไม่พึ่งพาค่าธรรมเนียมการทำธุรกรรมเพื่อความอยู่รอดอีกต่อไป แต่จะแข่งขันกันในข้อเสนอที่มีมูลค่าสูงกว่า เช่น ผลตอบแทนจากการออม สภาพคล่อง และบริการสินเชื่อ

ด้วยการบังคับใช้กฎหมาย GENIUS Act ของสหรัฐอเมริกา และรูปแบบการกำกับดูแลที่คล้ายคลึงกันในกฎหมาย Stablecoin Ordinance ของฮ่องกง ธนาคาร เครือข่ายบัตร และบริษัทฟินเทคกำลังเปลี่ยนจากโครงการนำร่องไปสู่การใช้งานจริงขนาดใหญ่ ธนาคารต่างๆ กำลังออก Stablecoin ของตนเอง หรือร่วมมืออย่างใกล้ชิดกับบริษัทฟินเทค เครือข่ายบัตรกำลังผสาน Stablecoin เข้ากับระบบการชำระเงินแบบแบ็กเอนด์ และบริษัทฟินเทคกำลังเปิดตัวบัญชี Stablecoin ที่เป็นไปตามมาตรฐาน โซลูชันการชำระเงินข้ามพรมแดน การชำระเงินแบบออนเชนที่มี KYC ในตัว และความสามารถในการรายงานภาษี Stablecoin กำลังพัฒนาจากหลักประกันภายในตลาดแลกเปลี่ยนไปสู่โครงสร้างพื้นฐานการชำระเงินมาตรฐาน

ข้อบกพร่องในปัจจุบันอยู่ที่ประสบการณ์ของผู้ใช้ กระเป๋าสตางค์ในปัจจุบันยังคงมีความเชี่ยวชาญด้านคริปโทเคอร์เรนซี ค่าธรรมเนียมมีความแตกต่างกันอย่างมากในแต่ละเครือข่าย และผู้ใช้มักจำเป็นต้องถือโทเค็นที่มีความผันผวนสูงก่อนโอน stablecoin ที่ผูกกับเงินดอลลาร์ การโอน stablecoin แบบ "ไร้แก๊ส" ซึ่งทำได้โดยค่าธรรมเนียมที่ได้รับการสนับสนุนและการแยกบัญชี จะช่วยขจัดปัญหาเหล่านี้ได้อย่างสิ้นเชิง ด้วยต้นทุนที่คาดการณ์ได้ ช่องทางการแลกเปลี่ยน fiat ที่ราบรื่นขึ้น และองค์ประกอบการปฏิบัติตามมาตรฐาน stablecoin จะไม่รู้สึกเหมือน "คริปโทเคอร์เรนซี" อีกต่อไป แต่จะรู้สึกเหมือน "สกุลเงิน" อย่างแท้จริง

ข้อมูลเชิงลึกหลัก: เครือข่ายสาธารณะที่เน้น Stablecoin เป็นหลักนั้นมีขนาดและเสถียรภาพที่จำเป็นอยู่แล้ว การที่จะเป็นสกุลเงินที่ใช้ในชีวิตประจำวันได้นั้น จำเป็นต้องมี: ประสบการณ์ผู้ใช้ระดับผู้บริโภค การปฏิบัติตามข้อกำหนดที่สามารถตั้งโปรแกรมได้ และธุรกรรมที่มองไม่เห็น เมื่อองค์ประกอบเหล่านี้ โดยเฉพาะการโอนเงินแบบไร้แก๊สและการปรับปรุงระบบ fiat to currency ให้ดีขึ้น จุดเน้นของการแข่งขันจะเปลี่ยนจาก "การคิดค่าบริการสำหรับการเคลื่อนย้ายเงินทุน" ไปเป็น "มูลค่าที่มอบให้เกี่ยวกับการเคลื่อนย้ายเงิน" ซึ่งรวมถึงผลตอบแทน สภาพคล่อง ความปลอดภัย และเครื่องมือที่เรียบง่ายและเชื่อถือได้

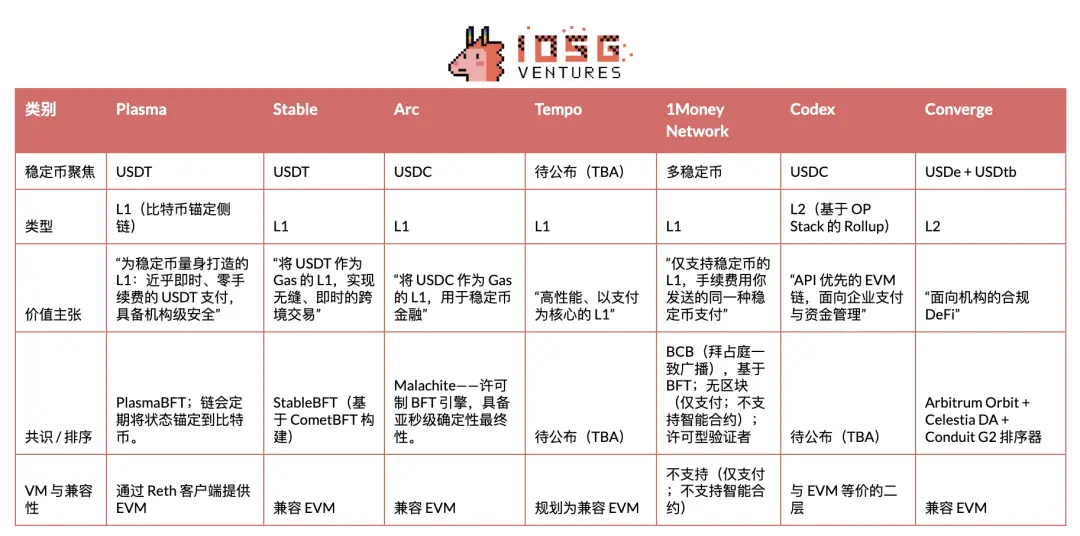

ต่อไปนี้เป็นภาพรวมโดยย่อของโครงการสำคัญๆ ในวงการ stablecoin/payment blockchain บทความนี้จะมุ่งเน้นไปที่ Plasma, Stable และ Arc เป็นหลัก โดยจะเจาะลึกถึงผู้ออกหลักทรัพย์ พลวัตของตลาด และผู้มีส่วนร่วมอื่นๆ ที่อยู่เบื้องหลังโครงการเหล่านี้ เพื่อให้ภาพรวมที่ครอบคลุมเกี่ยวกับ "สงครามติดตาม stablecoin"

พลาสม่า

Plasma คือบล็อกเชนที่สร้างขึ้นสำหรับ USDT โดยเฉพาะ ออกแบบมาเพื่อทำหน้าที่เป็นเลเยอร์การชำระเงินพื้นฐาน และปรับให้เหมาะสมที่สุดสำหรับการชำระเงินแบบ stablecoin ที่มีปริมาณงานสูงและความหน่วงต่ำ Plasma ได้เข้าสู่เครือข่ายทดสอบส่วนตัวในช่วงปลายเดือนพฤษภาคม 2568 และเปลี่ยนเป็นเครือข่ายทดสอบสาธารณะในเดือนกรกฎาคม และเปิดตัว mainnet เบต้าได้สำเร็จในวันที่ 25 กันยายน

ในโครงการสาธารณะของการชำระเงินด้วย stablecoin นั้น Plasma เป็นโครงการแรกที่ดำเนินการ TGE และประสบความสำเร็จในการเปิดตัวสู่ตลาด โดยครองส่วนแบ่งทางการตลาดที่แข็งแกร่ง สร้างสถิติสำหรับ TVL และสภาพคล่องในวันแรก และบรรลุความร่วมมือกับโครงการ DeFi ระดับบลูชิพมากมายนับตั้งแต่เปิดตัว ซึ่งสร้างรากฐานทางนิเวศวิทยาที่มั่นคง

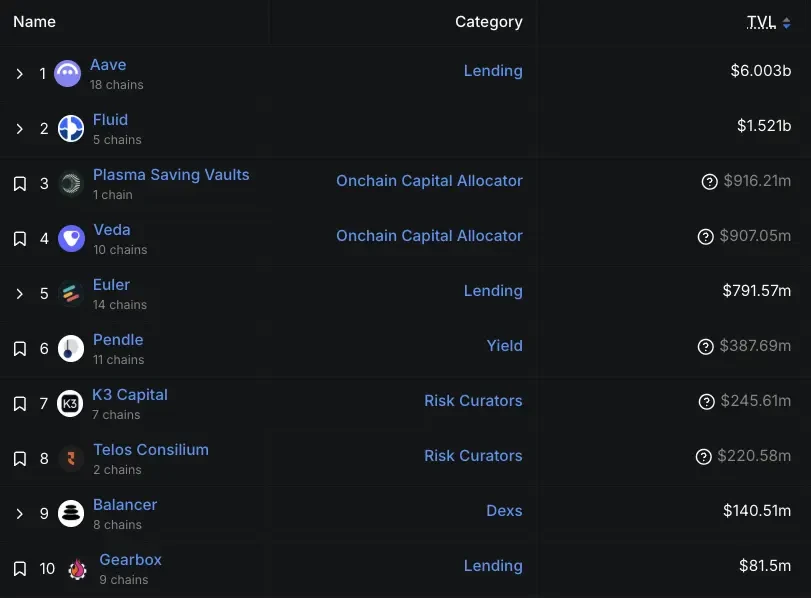

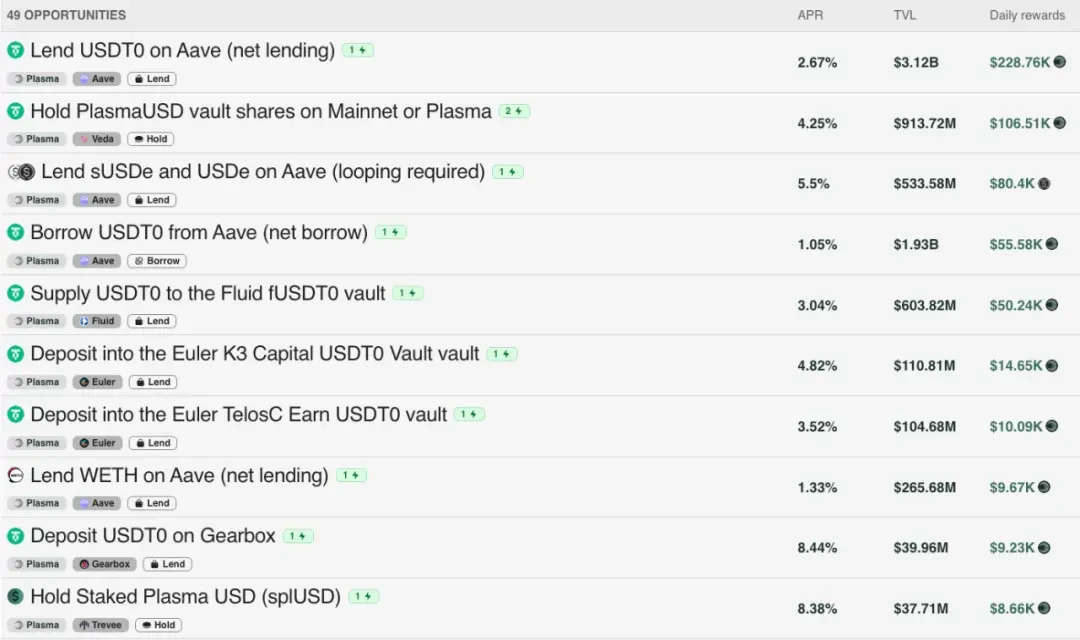

นับตั้งแต่เปิดตัวเมนเน็ตเบต้า การเติบโตของ Aave เป็นไปอย่างปฏิเสธไม่ได้ ณ วันที่ 29 กันยายน เงินฝากของ Aave บนเครือข่าย Plasma มีมูลค่าสูงกว่า 6.5 พันล้านดอลลาร์ ทำให้เป็นตลาดที่ใหญ่เป็นอันดับสองของ Aave ณ วันที่ 30 กันยายน มีผู้ใช้ลงทะเบียนใช้งาน Plasma One ซึ่งเป็นกระเป๋าเงินระบบนิเวศของตนมากกว่า 75,000 ราย ข้อมูลล่าสุดจาก DeFiLlama ระบุว่า TVL บน Plasma ของ Aave ปัจจุบันอยู่ที่ 6 พันล้านดอลลาร์ แม้ว่าตัวเลขนี้จะลดลงจากจุดสูงสุด แต่ Aave ยังคงเป็นตลาดที่ใหญ่เป็นอันดับสองของ Aave รองจาก Ethereum (5.39 หมื่นล้านดอลลาร์) และสูงกว่า Arbitrum และ Base อย่างมาก (ทั้งสองโครงการมีมูลค่าประมาณ 2 พันล้านดอลลาร์) นอกจากนี้ โครงการต่างๆ เช่น Veda, Euler, Fluid และ Pendle ก็มีส่วนช่วยสร้างมูลค่าล็อคอินอย่างมีนัยสำคัญเช่นกัน

▲ ที่มา: DeFiLlama

การเติบโตของ TVL ในช่วงแรกของ Plasma ยังได้รับประโยชน์จากงบประมาณจูงใจอีกด้วย โดยตามแบบจำลองโทเค็นอย่างเป็นทางการ โทเค็น XPL ทั้งหมด 40% ถูกจัดสรรให้กับระบบนิเวศและกองทุนเพื่อการเติบโต ในจำนวนนี้ โทเค็น XPL จำนวน 800 ล้านโทเค็น (800 ล้าน XPL) ถูกปลดล็อกทันทีหลังจากการเปิดตัวเบต้าบนเมนเน็ต เพื่อสนับสนุนแรงจูงใจ DeFi สำหรับพันธมิตรที่เปิดตัว ความต้องการสภาพคล่อง และการผสานรวมเข้ากับแพลตฟอร์มแลกเปลี่ยน ส่วนที่เหลืออีก 32% (3.2 พันล้าน XPL) จะถูกปล่อยออกมาเป็นรายเดือนเป็นระยะเวลาสามปี ปัจจุบัน กลุ่มสภาพคล่องบนเครือข่ายหลักๆ ได้รับรางวัล XPL เพิ่มเติมอีก 2-8% นอกเหนือจากผลตอบแทนพื้นฐาน

▲ ที่มา: พลาสม่า

แน่นอนว่ายังมีเสียงวิพากษ์วิจารณ์จากภายนอกบ้างว่าการเติบโตในช่วงแรกนั้นขับเคลื่อนด้วยแรงจูงใจเป็นหลัก ไม่ใช่การเติบโตแบบออร์แกนิกทั้งหมด ดังที่ซีอีโอพอลเน้นย้ำ การพึ่งพาผู้ใช้และแรงจูงใจจากคริปโตเพียงอย่างเดียวไม่ใช่รูปแบบที่ยั่งยืน การทดสอบที่แท้จริงอยู่ที่การนำไปใช้จริงในอนาคต ซึ่งเป็นสิ่งที่เราจะติดตามอย่างใกล้ชิดต่อไป

การเข้าสู่ตลาด

Plasma มุ่งเน้นไปที่ USDT โดยเน้นตลาดเกิดใหม่ โดยเฉพาะอย่างยิ่งเอเชียตะวันออกเฉียงใต้ ละตินอเมริกา และตะวันออกกลาง ในตลาดเหล่านี้ เครือข่ายของ USDT มีผลกระทบที่แข็งแกร่งที่สุดอยู่แล้ว และเหรียญ Stablecoin ได้กลายเป็นเครื่องมือสำคัญสำหรับการโอนเงิน การชำระเงินกับผู้ค้า และการโอนเงินแบบ peer-to-peer ในชีวิตประจำวัน การนำวิสัยทัศน์เชิงกลยุทธ์นี้ไปใช้จำเป็นต้องมีกลยุทธ์การกระจายสินค้าที่เข้มแข็งและครอบคลุมพื้นที่จริง ได้แก่ การพัฒนาช่องทางการชำระเงินแบบต่างๆ การสร้างเครือข่ายตัวแทน การนำระบบการออนบอร์ดผู้ใช้เฉพาะพื้นที่มาใช้ และการใช้ประโยชน์จากกรอบเวลาของกฎระเบียบอย่างแม่นยำ นอกจากนี้ยังต้องกำหนดขอบเขตความเสี่ยงที่ชัดเจนกว่าที่ Tron ใช้

Plasma มองว่าประสบการณ์ของนักพัฒนาเปรียบเสมือนปราการป้องกันตนเอง และเชื่อว่า USDT จำเป็นต้องนำเสนออินเทอร์เฟซที่ใช้งานง่ายสำหรับนักพัฒนา เช่นเดียวกับที่ Circle ได้ทำกับ USDC Circle ได้ลงทุนอย่างหนักในการทำให้ USDC ง่ายต่อการผสานรวมและพัฒนา แต่ Tether ยังขาดในส่วนนี้ ทำให้เกิดโอกาสอันยิ่งใหญ่สำหรับระบบนิเวศแอปพลิเคชัน USDT โดยสมมติว่าระบบการชำระเงินสามารถจัดแพ็กเกจได้อย่างเหมาะสม โดยเฉพาะอย่างยิ่ง Plasma มอบ API แบบรวมศูนย์บนสแต็กเทคโนโลยีการชำระเงิน ช่วยให้นักพัฒนาในอุตสาหกรรมการชำระเงินไม่ต้องสร้างโครงสร้างพื้นฐานด้วยตนเอง เบื้องหลังอินเทอร์เฟซเดียวนี้คือพันธมิตรที่ผสานรวมไว้ล่วงหน้า ซึ่งทำหน้าที่เป็นโมดูลพื้นฐานแบบ plug-and-play Plasma ยังกำลังสำรวจการชำระเงินที่เป็นความลับ เพื่อให้บรรลุเป้าหมายการปกป้องความเป็นส่วนตัวภายในกรอบการทำงานที่สอดคล้อง เป้าหมายสูงสุดของบริษัทชัดเจนคือ "ทำให้ USDT ง่ายต่อการผสานรวมและพัฒนาอย่างยิ่ง"

โดยสรุปแล้ว กลยุทธ์การเข้าสู่ตลาดที่ขับเคลื่อนด้วยช่องทางการชำระเงินนี้และกลยุทธ์นักพัฒนาที่เน้น API ล้วนมาบรรจบกันที่ Plasma One ซึ่งเป็นส่วนหน้าสำหรับผู้บริโภค เป็นผลิตภัณฑ์ที่นำความคิดริเริ่มทั้งหมดมาสู่ผู้ใช้ทั่วไป ในวันที่ 22 กันยายน 2568 Plasma ได้เปิดตัว Plasma One ซึ่งเป็นผลิตภัณฑ์ธนาคารและบัตรดิจิทัลที่มุ่งเน้นผู้บริโภคและ "stablecoin native" โดยผสานรวมฟังก์ชันการจัดเก็บ การใช้จ่าย การรับ และส่งเงินดิจิทัลไว้ในแอปพลิเคชันเดียว ทีมงานได้วางตำแหน่ง Plasma One ให้เป็นอินเทอร์เฟซแบบรวมศูนย์ที่ขาดหายไปสำหรับผู้ใช้หลายร้อยล้านคนที่พึ่งพา stablecoin อยู่แล้ว แต่ยังประสบปัญหาเฉพาะพื้นที่ (เช่น กระเป๋าเงินที่ยุ่งยาก ช่องทางการแลกเปลี่ยนสกุลเงินเฟียตที่จำกัด และการพึ่งพาการแลกเปลี่ยนแบบรวมศูนย์)

การเข้าถึงผลิตภัณฑ์กำลังทยอยเปิดตัวเป็นระยะผ่านรายชื่อผู้รอ ฟีเจอร์หลักประกอบด้วย การชำระเงินโดยตรงจากยอดคงเหลือในสกุลเงินดิจิทัลเสถียร (Stablecoin) ที่ให้ดอกเบี้ย (ตั้งเป้าไว้ที่มากกว่า 10% ต่อปี) เงินคืนสูงสุด 4% เมื่อซื้อสินค้า โอนเงิน USDT ได้ทันทีโดยไม่เสียค่าธรรมเนียมภายในแอป และบริการบัตรที่สามารถใช้งานได้กับร้านค้าประมาณ 150 ล้านแห่งในกว่า 150 ประเทศ

การวิเคราะห์รูปแบบธุรกิจ

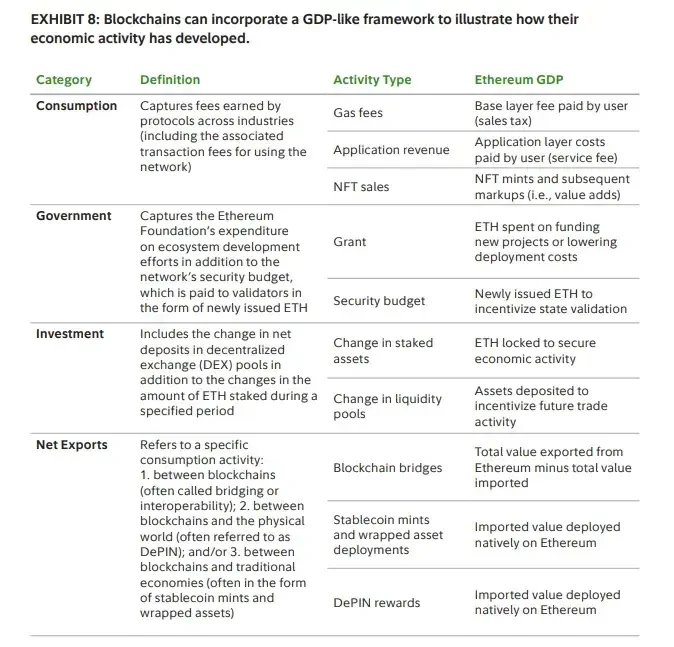

กลยุทธ์การกำหนดราคาหลักของ Plasma มุ่งเป้าไปที่การเพิ่มการใช้งานในชีวิตประจำวันให้สูงสุด พร้อมกับรักษาผลตอบแทนทางเศรษฐกิจผ่านองค์ประกอบอื่นๆ เช่น การโอนเงิน USDT แบบง่ายๆ นั้นไม่มีค่าใช้จ่าย ในขณะที่การดำเนินการแบบ on-chain อื่นๆ ทั้งหมดต้องเสียค่าธรรมเนียม เมื่อมองผ่านมุมมองของ "GDP ของบล็อกเชน" Plasma ตั้งใจเปลี่ยนการเก็บมูลค่าจาก "ภาษีการบริโภค" ต่อธุรกรรม (เช่น ค่าธรรมเนียมแก๊สสำหรับการโอน USDT ขั้นพื้นฐาน) ไปเป็นรายได้ในชั้นแอปพลิเคชัน ชั้น DeFi สอดคล้องกับองค์ประกอบ "การลงทุน" ของเฟรมเวิร์ก โดยมีเป้าหมายเพื่อส่งเสริมสภาพคล่องและตลาดผลตอบแทน แม้ว่าการส่งออกสุทธิ (เช่น การโอน USDT เข้าและออกจากสะพานข้ามเครือข่าย) ยังคงมีความสำคัญ แต่จุดเน้นทางเศรษฐกิจได้เปลี่ยนจากค่าธรรมเนียมผู้บริโภคไปเป็นค่าธรรมเนียมบริการสำหรับแอปพลิเคชันและโครงสร้างพื้นฐานด้านสภาพคล่อง

▲ ที่มา: Fidelity

สำหรับผู้ใช้ การไม่มีค่าธรรมเนียมไม่ได้หมายถึงแค่การประหยัดเงินเท่านั้น แต่ยังเปิดประตูสู่การใช้งานรูปแบบใหม่ๆ อีกด้วย เมื่อการส่งเงิน 5 ดอลลาร์ไม่ต้องเสียค่าธรรมเนียม 1 ดอลลาร์ การชำระเงินแบบไมโครเพย์เมนต์จึงเป็นไปได้ การส่งเงินสามารถส่งได้เต็มจำนวนโดยไม่ต้องถูกหักเงินจากคนกลาง ร้านค้าสามารถรับการชำระเงินด้วย stablecoin ได้โดยไม่ต้องเสียรายได้ 2-3% ให้กับซอฟต์แวร์ออกใบแจ้งหนี้/เรียกเก็บเงินและโปรแกรมบัตร

ในทางเทคนิคแล้ว Plasma รันระบบชำระเงินที่สอดคล้องกับมาตรฐาน EIP-4337 โดยระบบนี้สนับสนุนค่าธรรมเนียมแก๊สสำหรับการเรียกใช้ USDT transfer() และ transferFrom() อย่างเป็นทางการบนเครือข่าย Plasma มูลนิธิ Plasma ได้ให้ทุนสนับสนุนระบบชำระเงินนี้ด้วยโทเค็น XPL ดั้งเดิม และใช้กลไกการตรวจสอบแบบเบาเพื่อป้องกันการใช้ในทางที่ผิด

มั่นคง

Stable คือ Layer 1 ที่ได้รับการปรับให้เหมาะสมสำหรับการชำระเงิน USDT ออกแบบมาเพื่อแก้ไขความไม่มีประสิทธิภาพของโครงสร้างพื้นฐานในปัจจุบัน รวมถึงค่าธรรมเนียมที่ไม่สามารถคาดเดาได้ เวลาในการชำระเงินที่ล่าช้า และประสบการณ์ผู้ใช้ที่ซับซ้อนเกินไป

Stable วางตำแหน่งตัวเองเป็นแพลตฟอร์ม Layer 1 เฉพาะด้านการชำระเงินที่ "สร้างขึ้นสำหรับ USDT" กลยุทธ์ทางการตลาดของบริษัทคือการสร้างพันธมิตรโดยตรงกับผู้ให้บริการชำระเงิน (PSP) ร้านค้า ผู้รวมระบบธุรกิจ ซัพพลายเออร์ และธนาคารดิจิทัล PSP สนับสนุนแนวทางนี้เนื่องจากขจัดความท้าทายในการดำเนินงานสองประการ ได้แก่ การจัดการโทเค็นก๊าซที่มีความผันผวน และการแบกรับต้นทุนการโอน ด้วยข้อจำกัดทางเทคนิคที่สูงในการเข้าสู่ตลาดของ PSP หลายราย Stable จึงดำเนินการในรูปแบบ "เวิร์กช็อปบริการ" ซึ่งดำเนินการงานรวมระบบต่างๆ ด้วยตนเอง และวางแผนที่จะรวมรูปแบบเหล่านี้ให้เป็น SDK สำหรับการรวมระบบด้วยตนเองโดย PSP ในอนาคต เพื่อรับประกันคุณภาพการใช้งานจริง พวกเขาได้เปิดตัว "Enterprise Blockspace" บริการสมัครสมาชิกที่รับประกันว่าธุรกรรม VIP จะได้รับการจัดลำดับความสำคัญที่ด้านบนสุดของบล็อก มั่นใจได้ถึงความแน่นอนในการชำระบัญชีบล็อกแรก และคาดการณ์ต้นทุนได้อย่างราบรื่นยิ่งขึ้นในช่วงเวลาที่เครือข่ายมีการใช้งานหนาแน่น

ในด้านกลยุทธ์ระดับภูมิภาค การเข้าสู่ตลาดเป็นไปตามแนวทางการใช้งาน USDT ในปัจจุบัน โดยใช้แนวทาง "เอเชียแปซิฟิกมาก่อน" และจะขยายไปยังภูมิภาคอื่นๆ ที่มี USDT ครองตลาดอยู่ เช่น ละตินอเมริกาและแอฟริกาในภายหลัง

เมื่อวันที่ 29 กันยายน Stable ได้เปิดตัวแอปพลิเคชันสำหรับผู้บริโภค (app.stable.xyz) โดยมุ่งเป้าไปที่ผู้ใช้ใหม่ที่ไม่ใช่ DeFi แอปพลิเคชันนี้วางตำแหน่งเป็นกระเป๋าเงิน USDT ที่เรียบง่ายสำหรับใช้ในชีวิตประจำวัน (การโอนเงินแบบ P2P, การชำระเงินกับร้านค้า, ค่าเช่า ฯลฯ) แอปนี้ให้บริการการชำระเงินทันที ไม่มีค่าธรรมเนียมแก๊สสำหรับการโอนเงินแบบ peer-to-peer และค่าธรรมเนียมที่โปร่งใสและคาดการณ์ได้สำหรับ USDT ปัจจุบันการสมัครสมาชิกสามารถทำได้ผ่านรายการรอเท่านั้น ในระยะแรกเริ่ม Stable Pay ได้รับความนิยมในตลาดเกาหลีใต้ ซึ่งดึงดูดผู้ใช้ลงทะเบียนมากกว่า 100,000 คนโดยตรงจากบูธ (ณ วันที่ 29 กันยายน)

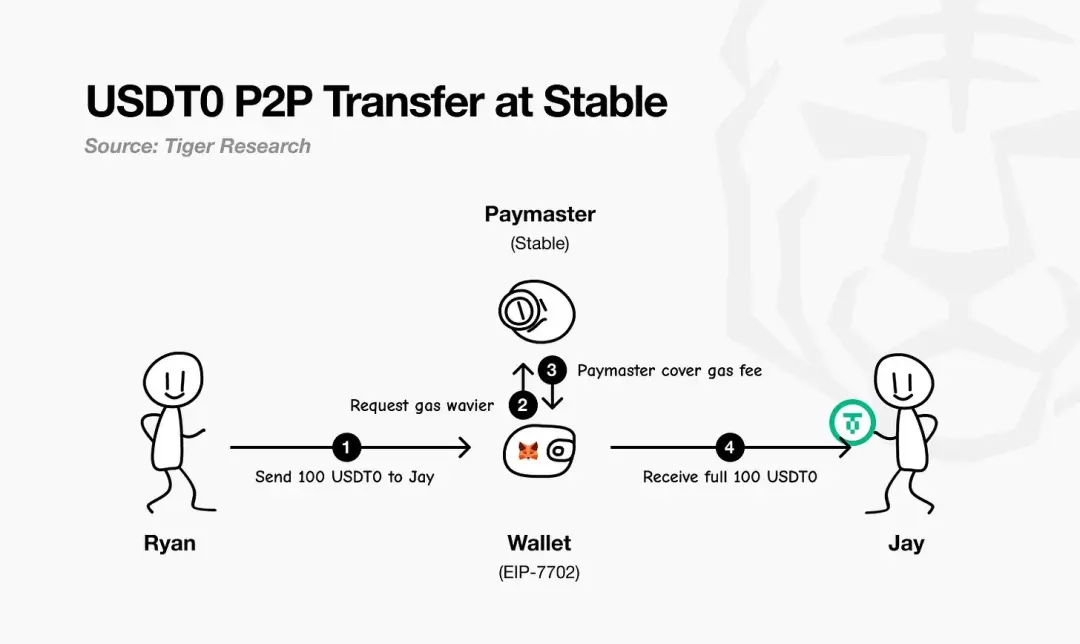

Stable ช่วยให้สามารถชำระเงินด้วย USDT โดยไม่ต้องใช้แก๊สได้โดยใช้ EIP-7702 มาตรฐานนี้อนุญาตให้เปลี่ยนกระเป๋าเงินที่มีอยู่ของผู้ใช้ให้เป็น "กระเป๋าเงินอัจฉริยะ" ชั่วคราวสำหรับธุรกรรมเดียว ช่วยให้สามารถรันตรรกะที่กำหนดเองและชำระค่าธรรมเนียมได้โดยไม่ต้องใช้โทเค็นแก๊สแยกต่างหาก ค่าธรรมเนียมทั้งหมดมีการกำหนดหน่วยและชำระเป็น USDT

ดังที่ผังงานของ Tiger Research แสดงให้เห็น กระบวนการมีดังนี้: ผู้ชำระเงินเริ่มต้นการชำระเงิน กระเป๋าสตางค์ EIP-7702 ขอการยกเว้นค่าธรรมเนียมแก๊สจากผู้ชำระเงินของ Stable ผู้ชำระเงินสนับสนุนและชำระค่าธรรมเนียมเครือข่าย และสุดท้ายผู้รับเงินจะได้รับเงินเต็มจำนวนโดยไม่มีการหักใดๆ ในทางปฏิบัติ ผู้ใช้เพียงแค่ถือ USDT เท่านั้น

▲ ที่มา: ไทเกอร์ รีเสิร์ช

ในแง่ของรูปแบบธุรกิจ Stable ให้ความสำคัญกับการขยายส่วนแบ่งตลาดมากกว่ารายได้ในระยะสั้น โดยใช้ประโยชน์จากการชำระเงินผ่าน USDT แบบไม่ใช้แก๊สเพื่อดึงดูดผู้ใช้และสร้างปริมาณการชำระเงิน ผลกำไรในระยะยาวจะมาจากแอปพลิเคชันสำหรับผู้บริโภคเป็นหลัก เสริมด้วยกลไกออนเชนที่เลือกสรร

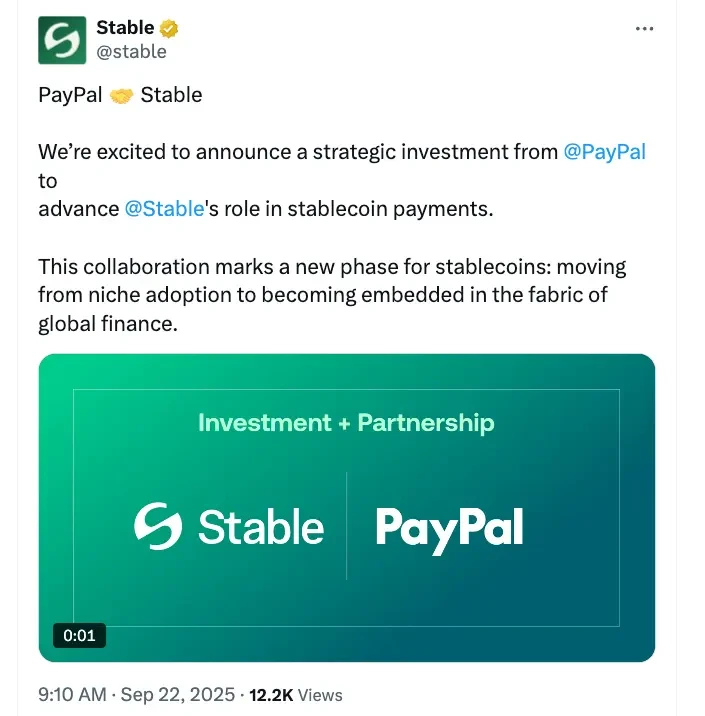

นอกจาก USDT แล้ว Stable ยังมองเห็นโอกาสสำคัญใน stablecoin อื่นๆ ด้วย การลงทุนของ PayPal Ventures ใน Stable เมื่อปลายเดือนกันยายน 2568 ซึ่งเป็นส่วนหนึ่งของข้อตกลงนี้ Stable จะสนับสนุน stablecoin ของ PayPal อย่าง PYUSD โดยตรง และส่งเสริมการกระจายสกุลเงิน ทำให้ผู้ใช้ PayPal สามารถชำระเงิน "โดยตรงด้วย PYUSD" โดยจะจ่ายค่าธรรมเนียมแก๊สเป็น PYUSD เช่นกัน ซึ่งหมายความว่า PYUSD จะไม่ใช้แก๊สบน Stable chain อีกต่อไป ซึ่งจะช่วยขยายความเรียบง่ายในการใช้งานระบบการชำระเงิน USDT ซึ่งดึงดูด PSP ให้มาใช้บริการ PYUSD เช่นกัน

▲ แหล่งที่มา: https://x.com/PayPal/status/1971231982135792031

การวิเคราะห์สถาปัตยกรรม

การออกแบบสถาปัตยกรรมของ Stable เริ่มต้นด้วยเลเยอร์คอนเซนซัส (consensus layer) หรือ StableBFT ซึ่งเป็นโปรโตคอลแบบ proof-of-stake ที่พัฒนาขึ้นเองโดยอิงจาก CometBFT ออกแบบมาเพื่อมอบปริมาณงานสูง ความหน่วงต่ำ และความน่าเชื่อถือสูง เส้นทางการพัฒนามีความชัดเจนและใช้งานได้จริง ในระยะสั้น Stable จะมุ่งเน้นไปที่การปรับปรุงประสิทธิภาพของเอนจิน BFT ที่พัฒนาแล้วนี้ ขณะที่แผนงานระยะยาวจะชี้ไปที่การเปลี่ยนผ่านไปสู่การออกแบบที่ใช้กราฟแบบไม่มีวงจรกำกับทิศทาง (directed acyclic graph: DAG) เพื่อเพิ่มประสิทธิภาพการปรับขนาดประสิทธิภาพให้ดียิ่งขึ้น

เหนือชั้นคอนเซนซัส EVM ที่เสถียรจะผสานรวมความสามารถหลักของเชนเข้ากับงานประจำวันของนักพัฒนาได้อย่างราบรื่น สัญญาที่คอมไพล์ล่วงหน้าซึ่งสร้างขึ้นโดยเฉพาะ ช่วยให้สัญญาอัจฉริยะ EVM สามารถเรียกใช้ตรรกะของเชนหลักได้อย่างปลอดภัยและเป็นระบบ คาดว่าจะมีการปรับปรุงประสิทธิภาพในอนาคตด้วยการเปิดตัว StableVM++

ปริมาณงานยังขึ้นอยู่กับความสามารถในการประมวลผลข้อมูล StableDB แก้ไขปัญหาคอขวดของการจัดเก็บข้อมูลหลังการสร้างบล็อกได้อย่างมีประสิทธิภาพ โดยแยกการส่งสถานะออกจากการคงอยู่ของข้อมูล สุดท้าย เลเยอร์ RPC ประสิทธิภาพสูงได้ละทิ้งสถาปัตยกรรมแบบโมโนลิธิกและปรับใช้การออกแบบแบบแยกเส้นทาง: โหนดน้ำหนักเบาและเฉพาะทางรองรับคำขอประเภทต่างๆ จึงหลีกเลี่ยงการแข่งขันทรัพยากร ปรับปรุงเวลาแฝงแบบ long-tail และรับประกันการตอบสนองแบบเรียลไทม์ แม้ว่าปริมาณงานของเชนจะเพิ่มขึ้นอย่างมาก

ที่สำคัญ Stable วางตำแหน่งตัวเองเป็นเลเยอร์ 1 ไม่ใช่เลเยอร์ 2 ปรัชญาหลักของ Stable คือแอปพลิเคชันเชิงพาณิชย์ในโลกแห่งความเป็นจริงไม่จำเป็นต้องรอการอัปเดตโปรโตคอลต้นทางเพื่อนำฟังก์ชันการชำระเงินมาใช้ ด้วยการควบคุมเครือข่ายผู้ตรวจสอบ กลยุทธ์ฉันทามติ เลเยอร์การดำเนินการ เลเยอร์ข้อมูล และเลเยอร์ RPC อย่างเต็มรูปแบบ ทีมงานจึงให้ความสำคัญกับการรับประกันหลักที่จำเป็นสำหรับสถานการณ์การชำระเงิน ขณะเดียวกันก็รักษาความเข้ากันได้ของ EVM ไว้ ทำให้นักพัฒนาสามารถย้ายโค้ดที่มีอยู่ได้อย่างง่ายดาย ผลลัพธ์ที่ได้คือบล็อกเชนเลเยอร์ 1 ที่เข้ากันได้กับ EVM แต่ได้รับการปรับแต่งให้เหมาะสมที่สุดสำหรับการชำระเงิน

อาร์ค

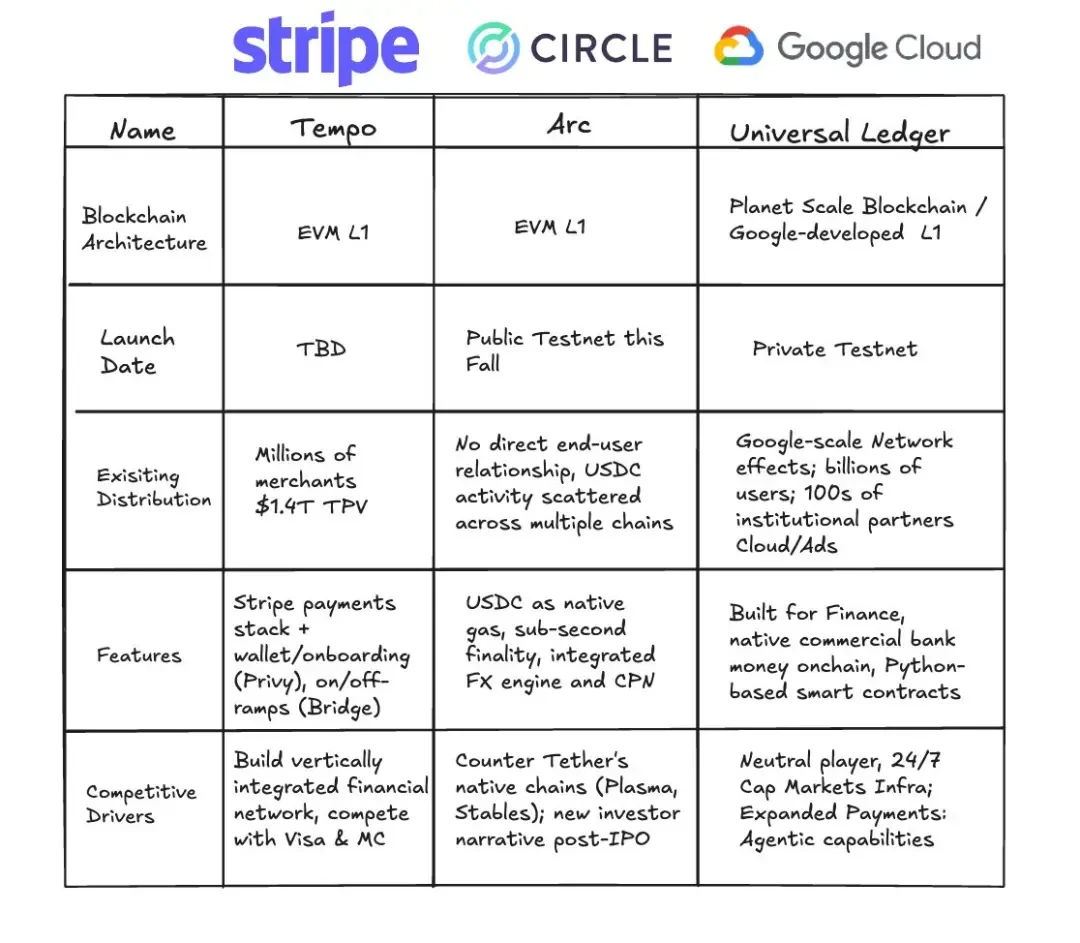

เมื่อวันที่ 12 สิงหาคม 2025 Circle ได้ประกาศว่าบล็อคเชนเลเยอร์ 1 อย่าง Arc ซึ่งเน้นที่ stablecoin และการชำระเงิน จะเข้าสู่เครือข่ายทดสอบส่วนตัวในอีกไม่กี่สัปดาห์ข้างหน้า และเปิดตัวเครือข่ายทดสอบสาธารณะในช่วงฤดูใบไม้ร่วงปี 2025 โดยมีเป้าหมายที่จะเปิดตัวเวอร์ชันเบตาของเครือข่ายหลักในปี 2026

คุณสมบัติหลักของ Arc คือการดำเนินการโดยชุดผู้ตรวจสอบที่ได้รับอนุญาต (รันกลไกการตกลงฉันทามติ Malachite BFT) ซึ่งให้ผลสรุปที่ชัดเจนแน่นอน ค่าธรรมเนียมแก๊สดั้งเดิมจะชำระเป็น USDC และยังมีเลเยอร์ความเป็นส่วนตัวที่เป็นทางเลือกอีกด้วย

▲ ที่มา: Arc Litepaper

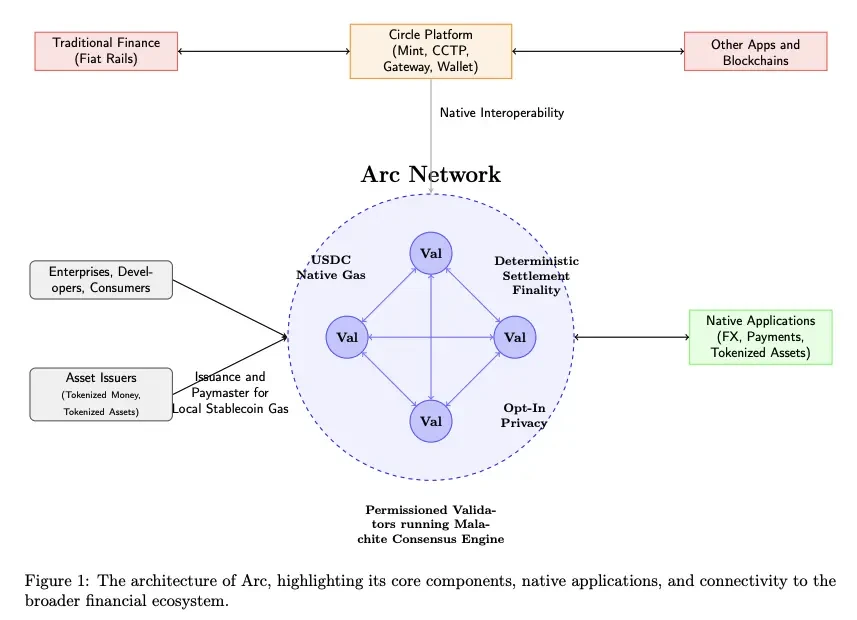

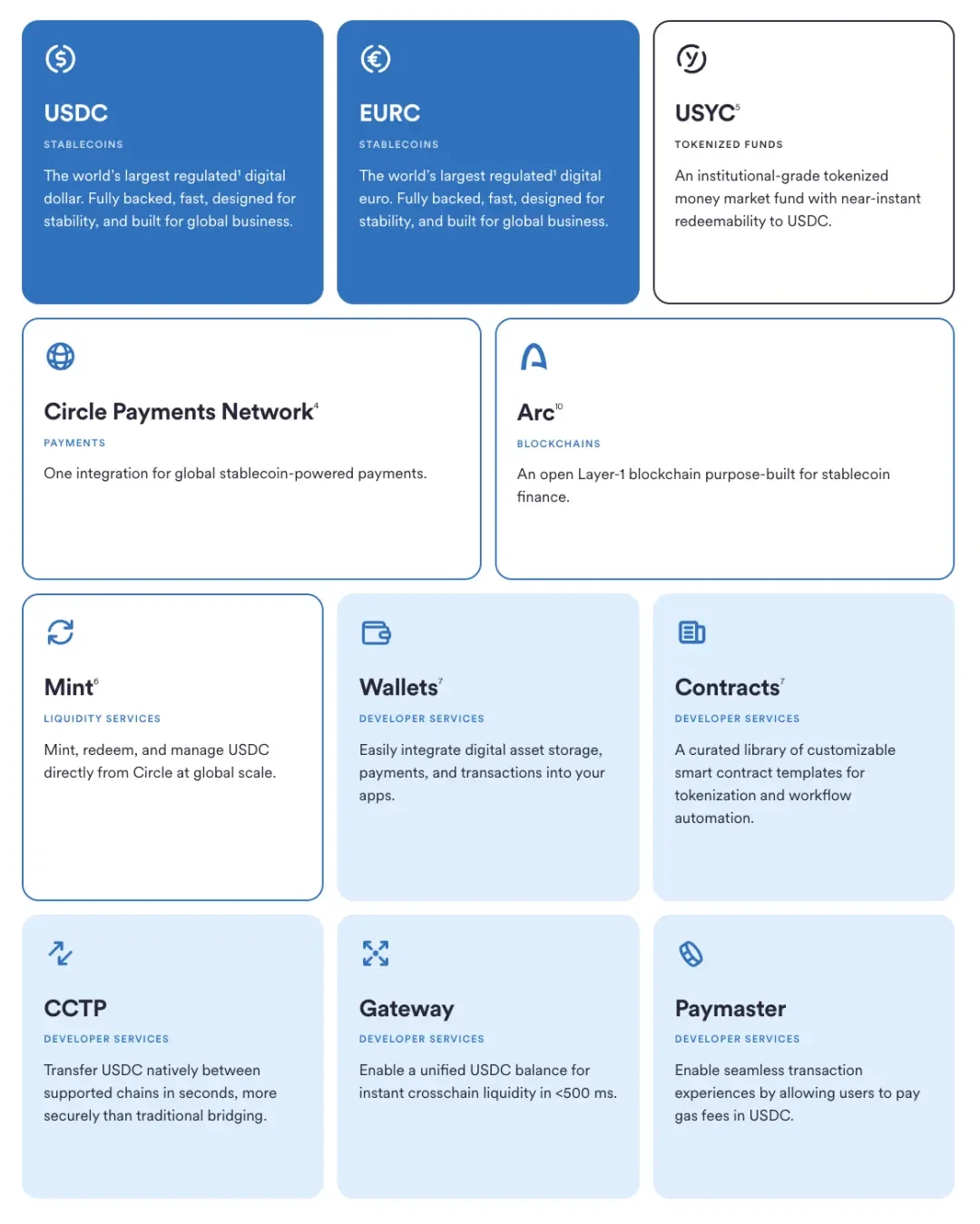

Arc ผสานรวมเข้ากับระบบนิเวศทั้งหมดของ Circle โดยตรง ซึ่งรวมถึง Mint, CCTP, Gateway และ Wallet ช่วยให้สามารถถ่ายโอนมูลค่าระหว่าง Arc ระบบการชำระเงินแบบ fiat ดั้งเดิม และบล็อกเชนอื่นๆ ได้อย่างราบรื่น ธุรกิจ นักพัฒนา และผู้บริโภค สามารถทำธุรกรรมผ่านแอปพลิเคชันบน Arc (ครอบคลุมการชำระเงิน การแลกเปลี่ยนเงินตราต่างประเทศ การสร้างโทเค็นสินทรัพย์ และอื่นๆ) ขณะที่ผู้ออกสินทรัพย์สามารถสร้างสินทรัพย์บน Arc และทำหน้าที่เป็นผู้จ่ายเงิน โดยสนับสนุนค่าธรรมเนียมแก๊สให้กับผู้ใช้

Arc ใช้เครื่องมือสร้างฉันทามติที่เรียกว่า Malachite และใช้กลไก Proof-of-Authority แบบมีการอนุญาต โดยโหนดตัวตรวจสอบจะถูกเรียกใช้งานโดยผู้มีอำนาจที่ทราบ

▲ ที่มา: วงกลม

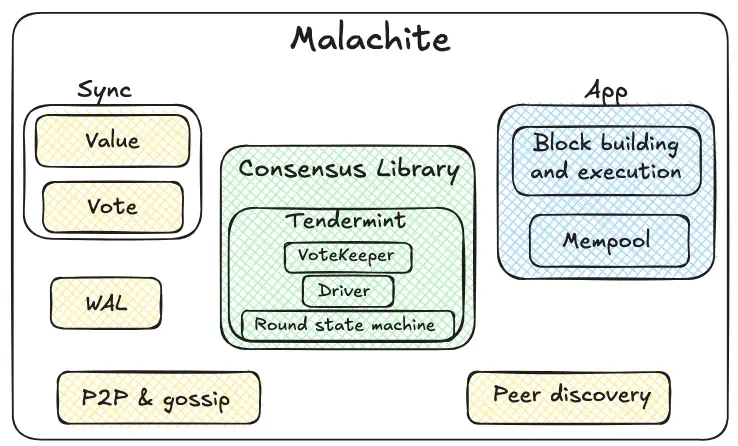

Malachite คือเครื่องสร้างฉันทามติแบบทนทานต่อความผิดพลาดของไบแซนไทน์ที่แอปพลิเคชันสามารถฝังไว้เพื่อบรรลุข้อตกลงความสอดคล้องที่แข็งแกร่งและความสมบูรณ์แบบในโหนดอิสระจำนวนมาก

ไลบรารี consensus ซึ่งไฮไลต์ด้วยสีเขียว คือหัวใจสำคัญของ Malachite กลไกสถานะรอบภายในใช้กลไกรอบแบบ Tendermint (ข้อเสนอ → ก่อนโหวต → ก่อนคอมมิต → คอมมิต) ดีมอนการโหวตมีหน้าที่รวบรวมคะแนนโหวตและติดตามโควรัม ไดรเวอร์จะประสานงานรอบเหล่านี้อย่างต่อเนื่อง เพื่อให้มั่นใจว่าโปรโตคอลยังคงมีความสอดคล้องกัน แม้ว่าบางโหนดจะล่าช้าหรือล้มเหลว ไลบรารี consensus ได้รับการออกแบบมาให้ใช้งานได้กับทุกอุปกรณ์ โดยจัดการ "ค่า" ในลักษณะที่เป็นนามธรรม ทำให้เข้าถึงแอปพลิเคชันที่หลากหลายได้

รอบๆ โมดูลหลักคือส่วนประกอบด้านความน่าเชื่อถือและโครงสร้างพื้นฐานเครือข่าย ซึ่งไฮไลต์เป็นสีเหลือง โปรโตคอลเพียร์ทูเพียร์และกอสซิปจะส่งต่อข้อเสนอและการโหวตระหว่างโหนด กลไกการค้นหาโหนดจะสร้างและรักษาการเชื่อมต่อ บันทึกการเขียนล่วงหน้าจะจัดเก็บเหตุการณ์สำคัญๆ ไว้ในเครื่องอย่างต่อเนื่อง เพื่อรับประกันความปลอดภัยแม้หลังจากที่โหนดขัดข้องและรีสตาร์ท กลไกการซิงโครไนซ์นี้มีสองเส้นทางสำหรับการซิงโครไนซ์ค่าและการซิงโครไนซ์คะแนนเสียง โหนดที่ล่าช้าสามารถซิงโครไนซ์ข้อมูลได้โดยการได้รับผลลัพธ์ผลลัพธ์สุดท้าย (ค่า) หรือโดยการลงคะแนนเสียงขั้นกลางที่ขาดหายไป ซึ่งจำเป็นสำหรับการตัดสินใจที่กำลังดำเนินอยู่

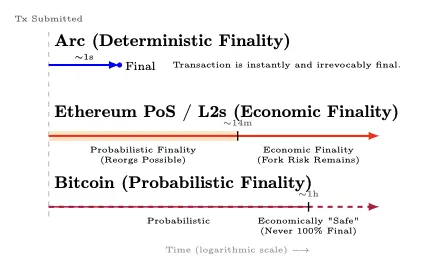

Arc ให้ผลลัพธ์ขั้นสุดท้ายที่แน่นอนภายในเวลาประมาณ 1 วินาที - เมื่อผู้ตรวจสอบ ≥ 2/3 เสร็จสิ้นการยืนยัน ธุรกรรมจะเสร็จสิ้นทันทีและไม่สามารถย้อนกลับได้ (โดยไม่มีความเสี่ยงในการปรับโครงสร้างใหม่); Ethereum Proof of Stake และโซลูชันชั้นที่สองบรรลุผลลัพธ์ขั้นสุดท้ายทางเศรษฐกิจในเวลาประมาณ 12 นาที โดยเปลี่ยนผ่านไปสู่สถานะ "ผลลัพธ์ขั้นสุดท้ายทางเศรษฐกิจ" หลังจากช่วงความน่าจะเป็นเริ่มต้นของการปรับโครงสร้างใหม่ที่เป็นไปได้; Bitcoin แสดงให้เห็นถึงผลลัพธ์ขั้นสุดท้ายทางเศรษฐกิจ - เมื่อจำนวนการยืนยันสะสมขึ้นเรื่อยๆ จะถึงสถานะ "ปลอดภัยทางเศรษฐกิจ" หลังจากผ่านไปประมาณ 1 ชั่วโมง แต่ผลลัพธ์ขั้นสุดท้าย 100% ไม่สามารถบรรลุได้ทางคณิตศาสตร์

▲ ที่มา: Arc Litepaper

เมื่อผู้ตรวจสอบยืนยันธุรกรรมอย่างน้อย ≥⅔ ราย ธุรกรรมจะเปลี่ยนจากสถานะ "ไม่ได้รับการยืนยัน" เป็นสถานะที่สิ้นสุด 100% (โดยไม่มี "หลักฐานความน่าจะเป็นในการปรับโครงสร้างองค์กร") คุณสมบัตินี้สอดคล้องกับหลักการข้อที่ 8 ของหลักการโครงสร้างพื้นฐานตลาดการเงิน (PFMI) ว่าด้วยการรับประกันความสิ้นสุดของการชำระบัญชี

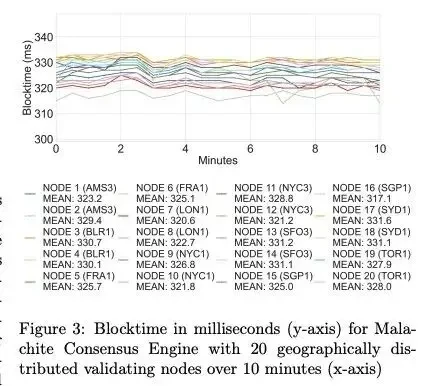

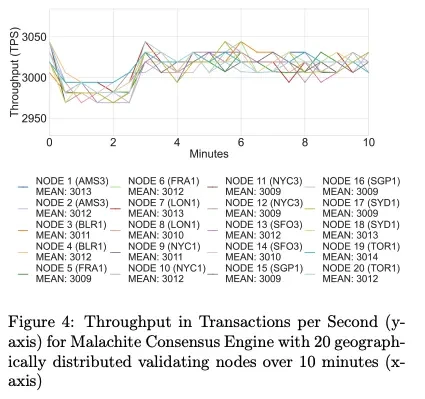

ในด้านประสิทธิภาพ Arc บรรลุทรูพุตประมาณ 3,000 TPS และความล่าช้าในการยืนยันขั้นสุดท้ายน้อยกว่า 350 มิลลิวินาทีบนโหนดการยืนยันที่กระจายทางภูมิศาสตร์ 20 โหนด และบรรลุทรูพุตมากกว่า 10,000 TPS และความล่าช้าในการยืนยันขั้นสุดท้ายน้อยกว่า 100 มิลลิวินาทีบนโหนดการยืนยันที่กระจายทางภูมิศาสตร์ 4 โหนด

▲ ที่มา: Arc Litepaper

▲ ที่มา: Arc Litepaper

การอัปเกรดที่วางแผนไว้สำหรับกลไกการตกลงกันของ Malachite รวมถึงการรองรับกลไกผู้เสนอหลายราย (คาดว่าจะเพิ่มปริมาณงานได้ประมาณ 10 เท่า) และการกำหนดค่าการทนทานต่อความผิดพลาดที่ต่ำกว่าแบบเลือกได้ (คาดว่าจะลดเวลาแฝงได้ประมาณ 30%)

Arc ยังได้แนะนำฟีเจอร์การโอนเงินแบบลับ (Cryptic Transfer) ซึ่งเป็นตัวเลือกเสริมสำหรับการชำระเงินที่เป็นไปตามข้อกำหนด โดยจำนวนเงินธุรกรรมจะถูกซ่อนไว้ แต่ที่อยู่จะยังคงมองเห็นได้ ผู้ที่ได้รับอนุญาตสามารถเข้าถึงมูลค่าธุรกรรมได้ผ่าน "คีย์การดู" ที่เปิดเผยอย่างเฉพาะเจาะจง เป้าหมายคือการบรรลุ "ความเป็นส่วนตัวที่ตรวจสอบได้" ซึ่งเหมาะสำหรับธนาคารและธุรกิจที่ต้องการการรักษาความลับแบบออนเชน โดยไม่ต้องละทิ้งการปฏิบัติตามกฎระเบียบ ภาระผูกพันในการรายงาน หรือกลไกการระงับข้อพิพาท

ตัวเลือกการออกแบบของ Arc ให้ความสำคัญกับความสามารถในการคาดการณ์ความต้องการของสถาบันและการผสานรวมอย่างลึกซึ้งกับเทคโนโลยีสแต็กของ Circle แต่ข้อดีเหล่านี้มาพร้อมกับการแลกเปลี่ยน: ชุดตรวจสอบสิทธิ์แบบพิสูจน์สิทธิ์ (PoA) ที่มีการอนุญาตจะรวมอำนาจการกำกับดูแลและการเซ็นเซอร์ไว้ในสถาบันที่เป็นที่รู้จัก และระบบ BFT มักจะหยุดทำงานแทนที่จะแยกสาขาในกรณีที่มีการแบ่งพาร์ติชันเครือข่ายหรือตัวตรวจสอบล้มเหลว นักวิจารณ์โต้แย้งว่า Arc คล้ายกับสวนที่มีกำแพงล้อมรอบหรือบล็อกเชนแบบกลุ่มสำหรับธนาคาร มากกว่าจะเป็นเครือข่ายสาธารณะที่เชื่อถือได้และเป็นกลาง

แต่การแลกเปลี่ยนนี้ชัดเจนและสมเหตุสมผลสำหรับความต้องการขององค์กร: ธนาคาร ผู้ประมวลผลการชำระเงิน และบริษัทฟินเทค ให้ความสำคัญกับความชัดเจนและการตรวจสอบความถูกต้องแบบกำหนดตายตัว มากกว่าการกระจายอำนาจขั้นสุดท้ายและการไม่ต้องขออนุญาต ในระยะยาว Circle ได้แสดงเจตนารมณ์ที่จะพัฒนาไปสู่การพิสูจน์การถือครองสินทรัพย์แบบขออนุญาต ซึ่งเปิดให้ผู้ถือสินทรัพย์ที่มีคุณสมบัติเหมาะสมสามารถถือครองได้ภายใต้กฎการลดและการหมุนเวียน

ด้วย USDC เป็นสกุลเงินเชื้อเพลิงดั้งเดิม เครื่องมือ RFQ/FX ระดับสถาบัน ความสิ้นสุดในเวลาไม่ถึงวินาที การรองรับความเป็นส่วนตัวที่เป็นทางเลือก และการบูรณาการอย่างล้ำลึกกับผลิตภัณฑ์แบบครบวงจรของ Circle Arc จึงรวบรวมความสามารถพื้นฐานที่องค์กรต่างๆ ต้องการอย่างแท้จริงไว้ในระบบการชำระเงินที่สมบูรณ์แบบ

สงครามรถไฟ Stablecoin

Plasma, Stable และ Arc ไม่ได้เป็นเพียงแค่สามคู่แข่งในการแข่งขันเดียว แต่พวกมันคือเส้นทางที่แตกต่างกันที่มุ่งไปสู่วิสัยทัศน์เดียวกัน นั่นคือการทำให้เงินดอลลาร์เป็นอิสระเช่นเดียวกับข้อมูล เมื่อมองภาพรวม สนามรบที่แท้จริงก็ปรากฏขึ้น นั่นคือ ฝ่ายผู้ออก (USDT เทียบกับ USDC) คูน้ำการกระจายตัวของเครือข่ายที่มีอยู่เดิม และกฎเกณฑ์การอนุญาตสิทธิ์ที่กำลังปรับเปลี่ยนความคาดหวังของตลาดองค์กร

ค่ายผู้ออก: USDT เทียบกับ USDC

เรากำลังเผชิญกับการแข่งขันสองรูปแบบพร้อมกัน คือ การแข่งขันระหว่างเครือข่ายสาธารณะ (Public Chain) และการต่อสู้ระหว่างผู้ออกเหรียญ (Issuers) Plasma และ Stablecoin ให้ความสำคัญกับ USDT อย่างชัดเจน ขณะที่ Arc ถูกครอบงำโดย Circle (ผู้ออกเหรียญ USDC) การที่ PayPal Ventures ลงทุนใน Stablecoin ทำให้ผู้ออกเหรียญจำนวนมากขึ้นเข้าสู่ตลาด โดยแต่ละรายต่างแข่งขันกันเพื่อช่องทางการจัดจำหน่าย ในกระบวนการนี้ ผู้ออกเหรียญจะเป็นผู้กำหนดกลยุทธ์การเข้าสู่ตลาด ภูมิภาคเป้าหมาย บทบาทของระบบนิเวศ และทิศทางการพัฒนาโดยรวมของเครือข่าย Stablecoin สาธารณะเหล่านี้

Plasma และ Stable อาจเลือกเส้นทางตลาดและพื้นที่เป้าหมายเริ่มต้นที่แตกต่างกัน แต่จุดยึดขั้นสุดท้ายควรเป็นตลาดที่ USDT ครองตลาดอยู่แล้ว

USDT ของ Tether มีประสิทธิภาพดีกว่าในภูมิภาคที่มีตลาดเกิดใหม่ ขณะที่ USDC ของ Circle ได้รับความนิยมมากกว่าในยุโรปและอเมริกาเหนือ สิ่งสำคัญที่ต้องทราบคือ การศึกษานี้ครอบคลุมเฉพาะเครือข่าย EVM (Ethereum, BNB Chain, Optimism, Arbitrum, Base และ Linea) เท่านั้น และไม่ได้รวมเครือข่าย Tron ซึ่งมีการใช้งาน USDT จำนวนมาก ดังนั้น ขอบเขตการใช้งานจริงของ USDT จึงอาจต่ำกว่าความเป็นจริง

▲ ที่มา: การถอดรหัส Crypto: วิธีการประมาณการไหลของ Stablecoin ระหว่างประเทศ

นอกเหนือจากการมุ่งเน้นในแต่ละภูมิภาคที่แตกต่างกันแล้ว ทางเลือกเชิงกลยุทธ์ของผู้ออกเหรียญกำลังปรับเปลี่ยนบทบาทของตนภายในระบบนิเวศ ซึ่งส่งผลต่อลำดับความสำคัญของเครือข่ายเหรียญ Stablecoin สาธารณะ ในอดีต Circle ได้สร้างเทคโนโลยีที่บูรณาการในแนวตั้งมากขึ้น (กระเป๋าเงิน การชำระเงิน และเครือข่ายข้ามเครือข่าย) ขณะที่ Tether มุ่งเน้นไปที่การออกเหรียญ/สภาพคล่อง และพึ่งพาพันธมิตรในระบบนิเวศมากขึ้น ความแตกต่างนี้กำลังสร้างพื้นที่ให้กับเครือข่ายสาธารณะที่เน้น USDT เช่น Stable และ Plasma ในการสร้างส่วนประกอบของเครือข่ายมูลค่าเพิ่มเติมอย่างอิสระ ในขณะเดียวกัน USDT 0 ได้รับการออกแบบมาเพื่อรวมสภาพคล่องของ USDT เข้าด้วยกันเพื่ออำนวยความสะดวกในการขยายเครือข่ายหลายเครือข่าย

ในขณะเดียวกัน การสร้างระบบนิเวศของ Circle ก็เป็นไปอย่างระมัดระวังและต่อเนื่อง โดยเริ่มต้นด้วยการออกและกำกับดูแล USDC จากนั้นจึงกลับมาควบคุมอีกครั้งโดยการยุบ Centre และเปิดตัวกระเป๋าเงินแบบตั้งโปรแกรมได้ ต่อมาคือ CCTP ซึ่งเปลี่ยนจากการพึ่งพาสะพานข้ามเครือข่าย ไปสู่การนำวิธีการโอนแบบ burn-and-mint มาใช้ ซึ่งเป็นการรวมสภาพคล่อง USDC ข้ามเครือข่ายเข้าด้วยกัน ด้วยการเปิดตัว Circle Payments Network Circle ได้เชื่อมโยงมูลค่าบนเครือข่ายเข้ากับการค้าแบบ off-chain และ Arc คือก้าวล่าสุดในเกมนี้ แฟลงค์ เสาหลักเหล่านี้คือบริการสำหรับผู้ออกและนักพัฒนา ได้แก่ Mint, Contracts, Gateway และ Paymaster (ค่าธรรมเนียมแก๊สคิดเป็น USDC) ซึ่งช่วยลดการพึ่งพาบุคคลที่สามและกระชับวงจรป้อนกลับระหว่างผลิตภัณฑ์และการจัดจำหน่าย

▲ ที่มา: วงกลม

กลยุทธ์การตอบสนองของเครือข่ายสาธารณะที่มีอยู่

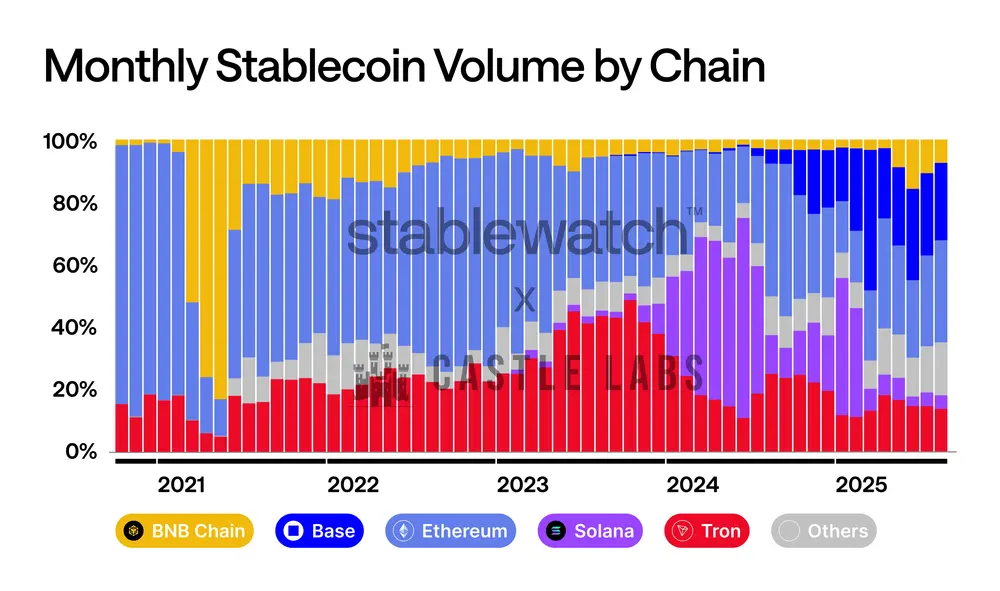

การแข่งขันเพื่อแย่งชิงปริมาณการซื้อขาย stablecoin นั้นดุเดือดมาโดยตลอด พลวัตของภูมิทัศน์ตลาดนั้นเห็นได้ชัดเจน ในช่วงแรก Ethereum ครองตลาด ตามมาด้วยการเติบโตอย่างแข็งแกร่งของ Tron การเกิดขึ้นอย่างกะทันหันของ Solana ในปี 2024 และล่าสุดคือโมเมนตัมที่เติบโตขึ้นของ Base Chain ไม่มีเชนใดที่สามารถรักษาตำแหน่งผู้นำไว้ได้นาน แม้แต่เชนที่แข็งแกร่งที่สุดก็ยังต้องเผชิญการแข่งขันเพื่อแย่งชิงส่วนแบ่งตลาดรายเดือน ด้วยการเข้ามาของเชนสาธารณะเฉพาะทางที่เน้น stablecoin การแข่งขันจึงมีแนวโน้มว่าจะรุนแรงขึ้น แต่ยักษ์ใหญ่เจ้าเดิมจะไม่เสียส่วนแบ่งตลาดไปได้ง่ายๆ เราคาดการณ์ว่าพวกเขาจะใช้กลยุทธ์ที่เข้มข้นทั้งในด้านค่าธรรมเนียม ความแน่นอน ประสบการณ์ผู้ใช้กระเป๋าเงิน และการผสานรวมระบบแลกเปลี่ยนสกุลเงิน fiat เพื่อปกป้องและขยายปริมาณการซื้อขาย stablecoin ของตน

▲ ที่มา: Stablewatch

เครือข่ายสาธารณะหลักๆ ได้ดำเนินการแล้ว:

- BNB Chain เปิดตัวแคมเปญ "Zero Fee Carnival" เมื่อปลายไตรมาสที่ 3 ของปี 2567 และร่วมมือกับหลายวอลเล็ต ศูนย์กลางการแลกเปลี่ยน และสะพานเชื่อม เพื่อยกเว้นค่าธรรมเนียมการโอน USDT และ USDC ให้กับผู้ใช้ทั้งหมด แคมเปญนี้ได้รับการขยายเวลาออกไปจนถึงวันที่ 31 สิงหาคม 2568

- ตรอนกำลังเดินหน้าไปในทิศทางเดียวกัน หน่วยงานกำกับดูแลได้อนุมัติการลดราคาต่อหน่วยของเครือข่าย "พลังงาน" และวางแผนที่จะเปิดตัวโซลูชันการโอนเหรียญ stablecoin แบบ "ไม่ใช้แก๊ส" ในไตรมาสที่สี่ของปี 2567 ซึ่งจะช่วยเสริมสร้างความแข็งแกร่งให้กับสถานะของบริษัทในฐานะผู้ให้บริการชำระเงินด้วยเหรียญ stablecoin ต้นทุนต่ำ

- TON ใช้แนวทางที่แตกต่างออกไป โดยซ่อนความซับซ้อนนี้ไว้อย่างสมบูรณ์ผ่านอินเทอร์เฟซของ Telegram ผู้ใช้จะพบกับ "ค่าธรรมเนียมการทำธุรกรรมเป็นศูนย์" เมื่อโอน USDT ไปยังผู้ติดต่อ (ค่าใช้จ่ายจริงจะถูกรับผิดชอบหรือดูดซับโดยกระเป๋าเงิน Telegram ภายในระบบปิด) ค่าธรรมเนียมเครือข่ายปกติจะเกิดขึ้นเฉพาะเมื่อถอนเงินไปยังเครือข่ายสาธารณะแบบเปิดเท่านั้น

- แก่นแท้เบื้องหลัง L2 ของ Ethereum คือการอัปเกรดเชิงโครงสร้าง ไม่ใช่การโปรโมตในระยะสั้น พื้นที่ Blob ที่นำเสนอโดยการอัปเกรด Dencun ช่วยลดต้นทุนความพร้อมใช้งานของข้อมูลสำหรับ Rollups ได้อย่างมาก ทำให้สามารถส่งต่อการประหยัดเหล่านี้ไปยังผู้ใช้ได้ นับตั้งแต่เดือนมีนาคม 2567 ค่าธรรมเนียมการทำธุรกรรมบนบล็อกเชน L2 หลักๆ ลดลงอย่างมาก

รางที่ได้รับอนุญาต

เส้นทางคู่ขนานกำลังเร่งตัวขึ้น: บัญชีแยกประเภทที่มีการอนุญาตถูกสร้างขึ้นสำหรับธนาคาร โครงสร้างพื้นฐานตลาด และองค์กรขนาดใหญ่

แพลตฟอร์มใหม่ที่ทุกคนรอคอยมากที่สุดคือ Google Cloud Universal Ledger ซึ่งเป็นบล็อกเชน Layer 1 ที่ได้รับการอนุญาตสิทธิ์ Google ระบุว่ามีเป้าหมายที่แอปพลิเคชันต่างๆ ในระบบการชำระเงินแบบขายส่งและการสร้างโทเค็นสินทรัพย์ แม้ว่ารายละเอียดสาธารณะจะยังมีอยู่อย่างจำกัด แต่ผู้นำของ Google ระบุว่าเป็นบล็อกเชนระดับธนาคารที่เป็นกลาง และ CME Group ได้เสร็จสิ้นการทดสอบการผสานรวมเบื้องต้นแล้ว GCUL เป็นบล็อกเชนที่ไม่ใช่ EVM ซึ่งพัฒนาโดยอิสระโดย Google ทำงานบนโครงสร้างพื้นฐาน Google Cloud และใช้สัญญาอัจฉริยะ Python GCUL ไม่ใช่บล็อกเชนสาธารณะ แต่โมเดลของมันตั้งอยู่บนพื้นฐานของความไว้วางใจใน Google และโหนดที่อยู่ภายใต้การกำกับดูแล

▲ ที่มา:

https://www.linkedin.com/posts/rich-widmann-a 816 a 54 b_all-this-talk-of-layer-1-blockchains-has-activity-7366124738848415744-7 idA

หาก GCUL เป็นผู้ให้บริการคลาวด์รายเดียว เครือข่าย Canton Network จะใช้รูปแบบ "เครือข่ายของเครือข่าย" เครือข่ายนี้สร้างขึ้นโดยใช้สัญญาอัจฉริยะ DAML ของ Digital Asset โดยเชื่อมต่อแอปพลิเคชันที่ควบคุมอย่างอิสระ ช่วยให้สามารถซิงโครไนซ์สินทรัพย์ ข้อมูล และเงินสดข้ามโดเมนต่างๆ ได้โดยยังคงรักษาความเป็นส่วนตัวและการควบคุมการปฏิบัติตามข้อกำหนดอย่างละเอียด รายชื่อผู้เข้าร่วมประกอบด้วยธนาคาร ตลาดหลักทรัพย์ และผู้ประกอบการตลาดหลายแห่ง

HSBC Orion (แพลตฟอร์มพันธบัตรดิจิทัลของ HSBC) เปิดให้บริการออนไลน์ตั้งแต่ปี 2023 และเป็นเจ้าภาพจัดพันธบัตรดิจิทัลสกุลเงินปอนด์ตัวแรกของธนาคารเพื่อการลงทุนแห่งยุโรป โดยมีมูลค่า 50 ล้านปอนด์ภายใต้กรอบ DLT ของลักเซมเบิร์ก ผ่านเครือข่ายทั้งแบบส่วนตัวและสาธารณะ

ในด้านการชำระเงิน JPM Coin ได้ให้บริการโอนมูลค่าแก่สถาบันต่างๆ ตั้งแต่ปี 2563 โดยสนับสนุนกระแสเงินสดภายในวันแบบตั้งโปรแกรมได้บนระบบรางที่ดำเนินการโดย JPMorgan Chase ปลายปี 2567 ธนาคารได้ปรับโครงสร้างสายผลิตภัณฑ์บล็อกเชนและโทเค็นใหม่เป็น Kinexys

หัวใจสำคัญของความพยายามเหล่านี้คือหลักปฏิบัตินิยม: การรักษากฎเกณฑ์ด้านกฎระเบียบและโครงสร้างการกำกับดูแลที่ชัดเจน พร้อมกับดึงเอาสิ่งที่ดีที่สุดของการออกแบบบล็อกเชนสาธารณะมาใช้ ไม่ว่าจะนำไปใช้ในรูปแบบบริการคลาวด์ (GCUL), โปรโตคอลการทำงานร่วมกัน (Canton), แพลตฟอร์มการออกผลิตภัณฑ์ (Orion) หรือระบบการชำระเงินที่ดำเนินการโดยธนาคาร (JPM Coin/Kinexys) บัญชีแยกประเภทที่ได้รับอนุญาตจะรวมเป็นหนึ่งเดียว นั่นคือการชำระเงินที่รวดเร็วขึ้นและตรวจสอบได้ ภายใต้การควบคุมระดับสถาบัน

สรุปแล้ว

Stablecoin ได้ก้าวข้ามขีดจำกัดจากพื้นที่คริปโตเฉพาะกลุ่มไปสู่เครือข่ายการชำระเงิน และผลกระทบทางเศรษฐกิจก็รุนแรงอย่างยิ่ง เมื่อต้นทุนการโอนเงินดอลลาร์ลดลงเหลือศูนย์ อัตรากำไรจากการเรียกเก็บค่าธรรมเนียมในการโอนเงินก็จะหายไป ศูนย์กลางกำไรของตลาดจึงเปลี่ยนไปเป็นมูลค่าที่การโอน Stablecoin สามารถมอบให้ได้

ความสัมพันธ์ระหว่างผู้ออก Stablecoin และเครือข่ายสาธารณะกำลังพัฒนาไปสู่การดึงดันทางเศรษฐกิจมากขึ้นเรื่อยๆ ว่าใครจะเป็นผู้คว้าผลตอบแทนจากเงินสำรอง ดังที่เราเห็นจาก USDH ของ Hyperliquid เงินฝาก Stablecoin ของ Hyperliquid สร้างผลตอบแทนพันธบัตรรัฐบาลประมาณ 200 ล้านดอลลาร์ต่อปี ซึ่งไหลเข้าสู่ Circle แทนที่จะเป็นระบบนิเวศของตัวเอง ด้วยการออก USDH และการนำส่วนแบ่งรายได้ 50/50 ของ Native Markets มาใช้ โดยครึ่งหนึ่งนำไปซื้อคืนโทเค็น HYPE ผ่านกองทุนสนับสนุน และอีกครึ่งหนึ่งนำไปพัฒนาระบบนิเวศ Hyperliquid ได้ "นำรายได้นี้ไปใช้ภายใน" นี่อาจเป็นอีกแนวทางหนึ่งที่ก้าวข้าม "เครือข่ายสาธารณะ Stablecoin" ที่เครือข่ายที่มีอยู่เดิมสามารถคว้ามูลค่าได้ด้วยการออก Stablecoin ของตนเอง รูปแบบที่ยั่งยืนคือระบบนิเวศที่ผู้ออกและเครือข่ายสาธารณะแบ่งปันผลประโยชน์ทางเศรษฐกิจ

มองไปข้างหน้า การชำระเงินส่วนตัวที่ตรวจสอบได้จะค่อยๆ กลายเป็นมาตรฐานสำหรับการจ่ายเงินเดือน การบริหารเงินคลัง และกระแสเงินทุนข้ามพรมแดน ซึ่งไม่ได้เกิดขึ้นจากการสร้าง "ห่วงโซ่ความเป็นส่วนตัวที่ไม่ระบุตัวตนอย่างสมบูรณ์" แต่เกิดจากการปกปิดจำนวนเงินเฉพาะในธุรกรรม พร้อมกับรักษาที่อยู่ของคู่สัญญาให้มองเห็นและตรวจสอบได้ Stable, Plasma และ Arc ล้วนนำรูปแบบนี้มาใช้ นั่นคือ การปกป้องความเป็นส่วนตัวที่เป็นมิตรกับองค์กร และความสามารถในการเปิดเผยข้อมูลแบบเลือกสรร อินเทอร์เฟซที่สอดคล้อง และประสบการณ์การชำระเงินที่คาดการณ์ได้ ดังนั้นจึงบรรลุ "ความปกปิดเมื่อจำเป็นต้องรักษาความลับ และความโปร่งใสเมื่อจำเป็น"

เราจะเห็น stablecoin และเครือข่ายการชำระเงินเปิดตัวฟีเจอร์ใหม่ๆ ที่ออกแบบมาเพื่อตอบโจทย์ความต้องการขององค์กรโดยเฉพาะ "Guaranteed Blockspace" ของ Stable ถือเป็นตัวอย่างสำคัญ: ช่องทางความจุสำรองที่ช่วยให้มั่นใจได้ว่าการจ่ายเงินเดือน การเงิน และการชำระเงินข้ามพรมแดนจะได้รับการชำระด้วยความหน่วงและต้นทุนที่สม่ำเสมอ แม้ในช่วงที่มีปริมาณการใช้งานสูงสุด เหมือนกับอินสแตนซ์สำรองบนคลาวด์ แต่สำหรับการชำระบนเครือข่าย

การเกิดขึ้นของ stablecoin และเครือข่ายการชำระเงินยุคใหม่จะช่วยปลดล็อกโอกาสใหม่ๆ ให้กับแอปพลิเคชันต่างๆ เราได้เห็นโมเมนตัมที่แข็งแกร่งใน DeFi บน Plasma แล้ว ด้วยแพลตฟอร์มฟรอนท์เอนด์ที่มุ่งเน้นผู้บริโภคอย่าง Stable Pay และ Plasma One แต่คลื่นลูกใหญ่ที่ใหญ่กว่ายังมาไม่ถึง ได้แก่ แอปพลิเคชันธนาคารและการชำระเงินดิจิทัล กระเป๋าเงินพร็อกซีอัจฉริยะ เครื่องมือชำระเงินด้วยคิวอาร์โค้ด สินเชื่อออนเชน การจัดระดับความเสี่ยง และ stablecoin ประเภทใหม่ที่มีดอกเบี้ยและผลิตภัณฑ์ทางการเงินที่สร้างขึ้นจาก stablecoin เหล่านี้

ยุคที่เงินดอลลาร์สามารถไหลเวียนได้อย่างอิสระเช่นเดียวกับข้อมูลที่เข้ามา