สถาบันวิจัย MSX: ทั้งสองเป็น stablecoin ที่ยกเลิกการตรึงราคา เหตุใด USDe จึงอยู่รอดได้ในขณะที่ LUNA ลดลงเหลือศูนย์?

- 核心观点:USDe脱锚事件验证哈耶克非国家化货币理论。

- 关键要素:

- USDe盘中暴跌34%后快速恢复。

- 超额抵押与赎回功能维持市场信心。

- 与LUNA-UST崩盘形成本质对比。

- 市场影响:推动私人货币机制完善与RWA融合。

- 时效性标注:长期影响

จุดตัดระหว่างเหตุการณ์การปลดสมอในเดือนตุลาคม พ.ศ. 2568 และคำทำนายของฮาเยก

ในวันที่ 11 ตุลาคม 2025 ความตื่นตระหนกในตลาดคริปโตได้สร้างแรงสั่นสะเทือนอย่างรุนแรงให้กับ USDe ซึ่งเป็น stablecoin สังเคราะห์ ท่ามกลางการพังทลายครั้งยิ่งใหญ่ของ Bitcoin ซึ่งร่วงลงจาก 117,000 ดอลลาร์สหรัฐฯ สู่ 105,900 ดอลลาร์สหรัฐฯ (ลดลง 13.2% ภายในวันเดียว) และ Ethereum ที่ร่วงลง 16% ภายในวันเดียว USDe ได้ลดลงชั่วครู่เหลือประมาณ 0.65 ดอลลาร์สหรัฐฯ (ลดลง 34% จาก 1 ดอลลาร์สหรัฐฯ) ในระหว่างการซื้อขายเมื่อวันที่ 11 ตุลาคม 2025 ก่อนที่จะฟื้นตัวภายในไม่กี่ชั่วโมง ในช่วงเวลาเดียวกัน การชำระบัญชีในตลาดคริปโตทั่วโลกพุ่งสูงถึง 19.358 พันล้านดอลลาร์สหรัฐฯ ภายใน 24 ชั่วโมง บังคับให้เทรดเดอร์ 1.66 ล้านคนต้องปิดสถานะ นับเป็นการชำระบัญชีภายในวันเดียวที่มากที่สุดในประวัติศาสตร์

จากมุมมองของผลการดำเนินงานในตลาดขนาดเล็ก ความลึกของสระสภาพคล่อง USDe-USDT บนกระดานซื้อขายแบบกระจายศูนย์ Uniswap อยู่ที่เพียง 3.2 ล้านดอลลาร์สหรัฐ ณ จุดสูงสุดของเหตุการณ์ ซึ่งลดลง 89% จากก่อนเกิดเหตุการณ์ ส่งผลให้คำสั่งขาย 100,000 USDe มีส่วนลด 25% เนื่องจาก Slippage (คำสั่งรอดำเนินการอยู่ที่ 0.7 ดอลลาร์สหรัฐ และราคาซื้อขายจริงอยู่ที่ 0.62 ดอลลาร์สหรัฐ) ขณะเดียวกัน ผู้ดูแลสภาพคล่องชั้นนำทั้ง 6 รายก็เผชิญความเสี่ยงในการถูกชำระบัญชีเนื่องจากมูลค่ามาร์จิ้นลดลง 40% จากการใช้ USDe เป็นมาร์จิ้นไขว้ ส่งผลให้หลุมดำสภาพคล่องในตลาดรุนแรงยิ่งขึ้น

อย่างไรก็ตาม "วิกฤต" นี้ได้นำมาซึ่งการพลิกกลับครั้งสำคัญภายใน 24 ชั่วโมง โดยราคา USDe ค่อยๆ ดีดตัวขึ้นแตะ 0.98 ดอลลาร์สหรัฐ และใบรับรองเงินสำรองจากบุคคลที่สามที่เปิดเผยโดย Ethena Labs แสดงให้เห็นว่าอัตราส่วนหลักประกันยังคงสูงกว่า 120% โดยมีการค้ำประกันเกินสูงถึง 66 ล้านดอลลาร์สหรัฐ ที่สำคัญยิ่งกว่านั้น ฟังก์ชันการไถ่ถอนของผู้ใช้ยังคงปกติ และสินทรัพย์อย่างเช่น ETH และ BTC ในหลักประกันสามารถถอนเป็นเงินสดได้ทุกเมื่อ ฟีเจอร์นี้กลายเป็นปัจจัยสำคัญที่ช่วยสนับสนุนการฟื้นตัวของความเชื่อมั่นในตลาด

สถาบันวิจัย Maitong MSX เชื่อว่าเส้นโค้ง "การฟื้นตัวจากการดิ่งลง" นี้มีความแตกต่างอย่างมากกับการสิ้นสุดของ LUNA-UST ที่กลับสู่ศูนย์หลังจากการแยกตัวในปี 2022 และยังทำให้เหตุการณ์นี้เกินขอบเขตของ "ความผันผวนของสกุลเงินดิจิทัลที่มั่นคง" ทั่วไป - มันกลายเป็นการทดสอบความเครียดครั้งแรกที่รุนแรงของทฤษฎี "การปลดความเป็นชาติของเงิน" ของ Hayek ในยุคดิจิทัล

ในปี พ.ศ. 2519 ฮาเยกได้โต้แย้งในหนังสือ "The Denationalization of Money" ว่า "เช่นเดียวกับสินค้าโภคภัณฑ์อื่นๆ เงินตรานั้นได้รับการจัดหาจากผู้ออกเงินเอกชนผ่านการแข่งขัน มากกว่าการผูกขาดของรัฐบาล" เขาเชื่อว่าการผูกขาดของรัฐบาลในการออกสกุลเงิน "เป็นต้นตอของปัญหาทั้งหมดของระบบการเงิน" และปัญหาใหญ่ที่สุดของกลไกการผูกขาดคือมันเป็นอุปสรรคต่อกระบวนการค้นพบรูปแบบเงินที่เหนือกว่า ภายใต้กรอบการแข่งขันที่เขาคาดการณ์ไว้ สกุลเงินที่ออกโดยเอกชนต้องรักษาอำนาจซื้อให้คงที่ มิฉะนั้นจะถูกกำจัดออกจากตลาดเนื่องจากการสูญเสียความไว้วางใจจากสาธารณชน ดังนั้น ผู้ออกสกุลเงินที่มีการแข่งขันจึง "มีแรงจูงใจอย่างมากที่จะจำกัดปริมาณของตน มิฉะนั้นจะสูญเสียธุรกิจ"

ครึ่งศตวรรษต่อมา การเกิดขึ้นของ USDe ได้สะท้อนถึงปรัชญาร่วมสมัยนี้ มันไม่ได้พึ่งพาเงินสำรองสกุลเงินเฟียตของรัฐบาล แต่ขึ้นอยู่กับสินทรัพย์ฉันทามติของตลาดคริปโตเพื่อมูลค่าของมัน โดยรักษาเสถียรภาพผ่านการป้องกันความเสี่ยงด้วยตราสารอนุพันธ์ ความน่าเชื่อถือและการหมุนเวียนของ USDe ขึ้นอยู่กับการคัดเลือกตลาดและความโปร่งใสทางเทคนิคโดยสิ้นเชิง ไม่ว่าผลลัพธ์ของการปลดล็อกและการฟื้นตัวในเดือนตุลาคม 2568 จะเป็นอย่างไร การนำกลไกนี้มาใช้สามารถมองได้ว่าเป็นการทดลองในโลกแห่งความเป็นจริงภายใต้ "การแข่งขันเพื่อค้นหาสกุลเงินที่เหนือกว่า" ของ Hayek ซึ่งไม่เพียงแต่ยืนยันศักยภาพในการควบคุมตนเองของตลาดในด้านเสถียรภาพทางการเงินเท่านั้น แต่ยังเผยให้เห็นถึงความยืดหยุ่นของสถาบันและทิศทางวิวัฒนาการของสกุลเงินดิจิทัลส่วนบุคคลในสภาพแวดล้อมที่ซับซ้อนอีกด้วย

นวัตกรรมกลไกของ USDe

โครงสร้างไตรลักษณ์ "หลักประกัน-ป้องกันความเสี่ยง-ผลตอบแทน" ของ USDe แทรกซึมด้วยตรรกะของการกำกับดูแลตนเองของตลาดในแต่ละจุดเชื่อมโยง มากกว่าข้อจำกัดที่บังคับของการออกแบบแบบรวมศูนย์ ซึ่งสอดคล้องอย่างยิ่งกับที่ Hayek เน้นย้ำว่า "ระเบียบตลาดเกิดจากการกระทำโดยธรรมชาติของแต่ละบุคคล"

ระบบค้ำประกัน: รากฐานมูลค่าสำหรับการสร้างฉันทามติทางการตลาด

การเลือกหลักประกันของ USDe สอดคล้องกับความเห็นพ้องต้องกันในเรื่องสภาพคล่องของตลาดคริปโทเคอร์เรนซีอย่างเต็มที่ ETH และ BTC คิดเป็นสัดส่วนรวมกันกว่า 60% ของทั้งหมด สินทรัพย์ทั้งสองนี้ไม่ได้ถูกกำหนดโดยสถาบันใด แต่ได้รับการยอมรับจากนักลงทุนทั่วโลกว่าเป็น "สินทรัพย์ถาวรของโลกดิจิทัล" ตลอดระยะเวลาการซื้อขายกว่าทศวรรษ การสนับสนุนตราสารอนุพันธ์ที่ยึดครองสภาพคล่อง (เช่น WBETH และ BNSOL) ก็เป็นผลผลิตจากการเกิดขึ้นเองตามธรรมชาติของตลาด เพื่อปรับปรุงประสิทธิภาพของเงินทุน โดยรักษาผลตอบแทนจากการยึดครองโดยไม่กระทบต่อสภาพคล่อง USDT/USDC ซึ่งคิดเป็นสัดส่วน 10% ของทั้งหมด เป็น "เครื่องมือรักษาเสถียรภาพในช่วงเปลี่ยนผ่าน" ที่ตลาดเลือกใช้ เพื่อเป็นบัฟเฟอร์สำหรับ USDe ในสภาวะตลาดที่รุนแรง

ระบบสินเชื่อที่อยู่อาศัยทั้งหมดจะคงสถานะส่วนเกินไว้เสมอ เมื่อเหตุการณ์เกิดขึ้นในเดือนตุลาคม 2568 อัตราส่วนสินเชื่อที่อยู่อาศัยยังคงสูงกว่า 120% และถูกประเมินมูลค่าและชำระบัญชีโดยอัตโนมัติแบบเรียลไทม์ด้วยสัญญาอัจฉริยะ

กลไกการรักษาเสถียรภาพ: การป้องกันความเสี่ยงโดยธรรมชาติในตลาดอนุพันธ์

ความแตกต่างหลักระหว่าง USDe กับ stablecoin แบบดั้งเดิมที่มีหลักประกันเป็นเงินตราต่างประเทศ (fiat-collateralized stablecoin) คือ มันไม่ได้พึ่งพา "เงินสำรองเงินตราต่างประเทศที่ได้รับการสนับสนุนจากสินเชื่อแห่งชาติ" แต่ป้องกันความเสี่ยงผ่านสถานะขายชอร์ต (short position) ในตลาดอนุพันธ์ รูปแบบนี้ใช้ประโยชน์จากสภาพคล่องของตลาดอนุพันธ์คริปโตทั่วโลก ทำให้ตลาดสามารถดูดซับความผันผวนของราคาได้ เมื่อราคาของ ETH เพิ่มขึ้น กำไรจากสินทรัพย์อ้างอิง (spot asset) จะชดเชยผลขาดทุนจากสถานะขายชอร์ต (short position) และเมื่อราคาของ ETH ลดลง กำไรจากสถานะขายชอร์ต (short position) จะชดเชยผลขาดทุนจากสถานะขายชอร์ต (spot asset) กระบวนการทั้งหมดนี้ขับเคลื่อนโดยสัญญาณราคาตลาดทั้งหมด โดยไม่มีการแทรกแซงจากสถาบันกลางใดๆ

เมื่อราคา ETH ร่วงลง 16% ในเดือนตุลาคม 2568 กลไกการป้องกันความเสี่ยงนี้เกิดความล่าช้าเล็กน้อยเนื่องจากสภาพคล่องลดลงอย่างกะทันหัน แต่ก็ไม่ได้ล้มเหลว สถานะชอร์ตที่ Ethena Labs ถือครองในที่สุดก็สร้างกำไรที่ยังไม่เกิดขึ้นจริงถึง 120 ล้านดอลลาร์ กำไรเหล่านี้ไม่ได้มาจากเงินอุดหนุนจากฝ่ายบริหาร แต่มาจากการทำธุรกรรมโดยสมัครใจระหว่างฝ่ายซื้อและฝ่ายขายในตลาดอนุพันธ์

กลไกการสร้างรายได้: แรงจูงใจโดยธรรมชาติเพื่อดึงดูดการมีส่วนร่วมในตลาด

รูปแบบ "staking income + revolving lending" ของ USDe ไม่ใช่การจ่ายดอกเบี้ยสูงแบบเข้มงวดเหมือนการเงินแบบดั้งเดิม แต่เป็นการชดเชยความเสี่ยงที่ผู้เข้าร่วมตลาดต้องแบกรับอย่างสมเหตุสมผล เงินอุดหนุนพื้นฐาน 12% ต่อปีมาจากการลงทุนโดยสมัครใจของระบบนิเวศเพื่อเพิ่มการหมุนเวียนของสกุลเงิน กลไกนี้ซึ่งเพิ่มเลเวอเรจเป็น 3-6 เท่าผ่านการให้สินเชื่อหมุนเวียนและให้ผลตอบแทนต่อปีที่ 40%-50% ช่วยให้ผู้ใช้สามารถเลือกสมดุลความเสี่ยงและผลตอบแทนของตนเองได้ ผู้ที่ยินดีรับความเสี่ยงจากเลเวอเรจที่สูงขึ้นจะได้รับผลตอบแทนที่สูงขึ้น ในขณะที่ผู้ที่ยอมรับความเสี่ยงต่ำสามารถเลือกใช้การ staking ขั้นพื้นฐานได้

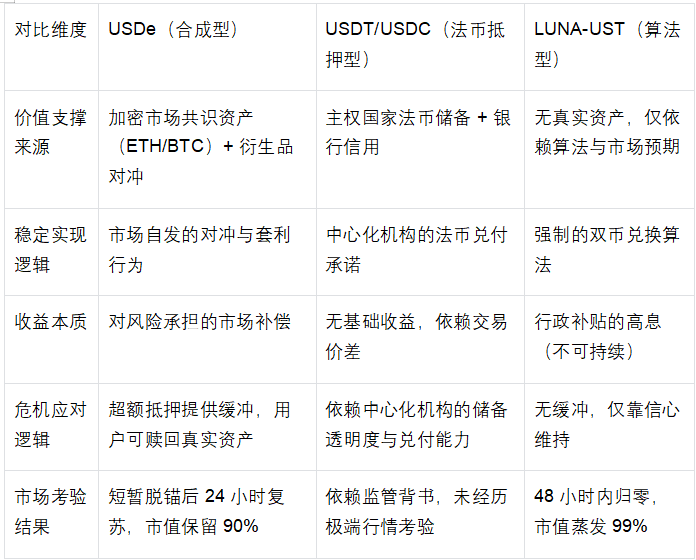

การเปรียบเทียบกลไกของ stablecoin สามประเภท: ความแตกต่างระหว่างการเลือกตลาดและการแทรกแซงทางการบริหาร

ความจริงของการทดสอบตลาด: เหตุใด USDe จึงสามารถวาดเส้นแบ่งที่ชัดเจนระหว่างตัวเองกับ LUNA-UST

เหตุการณ์การปลดการตรึงอัตราดอกเบี้ยในเดือนตุลาคม พ.ศ. 2568 มักถูกเข้าใจผิดว่าเป็น "ความเสี่ยงที่คล้ายคลึงกัน" ระหว่าง USDe และ LUNA-UST แต่จากมุมมองของสำนักออสเตรีย ความแตกต่างที่สำคัญระหว่างทั้งสองได้รับการเน้นย้ำอย่างละเอียดในการทดสอบนี้ การฟื้นตัวของ USDe คือความสำเร็จของ "สกุลเงินที่ไม่เป็นของรัฐที่ผ่านการทดสอบตลาด" ในขณะที่การล่มสลายของ LUNA-UST คือผลลัพธ์ที่หลีกเลี่ยงไม่ได้ของ "นวัตกรรมเทียมที่แยกออกจากสินทรัพย์ที่แท้จริง"

ความแตกต่างที่สำคัญในจุดยึดมูลค่า: สินทรัพย์ที่แท้จริงเทียบกับความคาดหวังที่เป็นเท็จ

สินทรัพย์มูลค่าหลักของ USDe คือสินทรัพย์จริง เช่น ETH และ BTC ที่สามารถแลกได้ตลอดเวลา แม้ในสภาวะตลาดที่ผันผวน ผู้ใช้ยังคงสามารถรับสินทรัพย์ดิจิทัลที่เทียบเท่าได้ผ่านกลไกการแลกรับ ในช่วงระยะเวลาการถอนตัว (depegging period) ในเดือนตุลาคม 2568 ฟังก์ชันการแลกรับของ USDe ยังคงทำงานได้ตามปกติ และใบรับรองเงินสำรองจากบุคคลที่สามแสดงให้เห็นว่ามีหลักประกันเกินมูลค่าสูงถึง 66 ล้านดอลลาร์สหรัฐ “พันธสัญญามูลค่าที่สามารถแลกรับได้” นี้เป็นรากฐานของความเชื่อมั่นของตลาด

อย่างไรก็ตาม LUNA-UST ขาดการสนับสนุนสินทรัพย์ที่แท้จริง มูลค่าของมันขึ้นอยู่กับความคาดหวังของผู้ใช้ต่อราคาของ LUNA โดยสิ้นเชิง เมื่อเกิดความตื่นตระหนกในตลาด กลไกการไถ่ถอนของ UST จะต้องได้รับการตอบสนองโดยการออก LUNA เพิ่มเติม อย่างไรก็ตาม การออก LUNA แบบไม่จำกัดจำนวนนี้ในที่สุดก็สูญเสียมูลค่า นำไปสู่การล่มสลายของระบบทั้งหมด "สกุลเงินที่ปราศจากสินทรัพย์" นี้ละเมิดหลักการของ Hayek ตั้งแต่แรกเริ่มที่ว่า "เงินต้องมีพื้นฐานมูลค่าที่แท้จริง" และการล่มสลายของมันเป็นสิ่งที่หลีกเลี่ยงไม่ได้

ความแตกต่างเชิงตรรกะในการตอบสนองต่อวิกฤต: การฟื้นตัวของตลาดโดยธรรมชาติเทียบกับการแทรกแซงทางการบริหารที่ไม่มีประสิทธิภาพ

การตอบสนองของ USDe หลังจากการแยกตัวออกจากกันนั้นสอดคล้องกับตรรกะของตลาดอย่างสมบูรณ์: Ethena Labs ไม่ได้ออก "แผนกู้ภัยแบบคำสั่งทางการบริหาร" แต่ส่งสัญญาณ "กลไกที่โปร่งใสและสินทรัพย์ที่ปลอดภัย" ให้กับตลาดผ่านใบรับรองสำรองสาธารณะ โครงสร้างหลักประกันที่ปรับให้เหมาะสม (ลดสัดส่วนของอนุพันธ์ที่จำนำสภาพคล่องจาก 25% เหลือ 15%) และอัตราส่วนเลเวอเรจที่จำกัด ซึ่งท้ายที่สุดแล้วต้องอาศัยความไว้วางใจโดยธรรมชาติของผู้ใช้เพื่อให้บรรลุการซ่อมแซมราคา

การตอบสนองต่อวิกฤตของ LUNA-UST ถือเป็นตัวอย่างทั่วไปของ "ความล้มเหลวในการแทรกแซงการบริหาร": Luna Foundation Guard พยายามช่วยตลาดโดยการขายสำรอง Bitcoin แต่การดำเนินการแบบรวมศูนย์นี้ไม่สามารถตอบโต้การเทขายที่เกิดขึ้นเองของตลาดได้ - Bitcoin เองก็ร่วงลงในสภาวะตลาดที่รุนแรง และสินทรัพย์สำรองมีความสัมพันธ์อย่างมากกับความเสี่ยงของ UST และในท้ายที่สุด การช่วยเหลือก็ล้มเหลว

ความแตกต่างในความมีชีวิตชีวาในระยะยาว: ความสามารถในการปรับตัวของตลาดเทียบกับความเปราะบางของสถาบัน

หลังจากการถอนการยึดเหนี่ยว USDe ไม่เพียงแต่ฟื้นคืนราคาเท่านั้น แต่ยังปรับปรุงความสามารถในการปรับตัวในระยะยาวผ่านการปรับปรุงกลไกอีกด้วย ได้แก่ การจำกัดอัตราส่วนหนี้สินต่อทุนของการกู้ยืมแบบวงกลมให้เหลือเพียง 2 เท่า การนำสินทรัพย์พันธบัตรรัฐบาลที่เป็นไปตามข้อกำหนด (USDtb) มาใช้เพื่อเพิ่มเสถียรภาพของหลักประกัน และการกระจายตำแหน่งป้องกันความเสี่ยงระหว่างการแลกเปลี่ยนต่างๆ การปรับเปลี่ยนเหล่านี้ไม่ได้มาจากคำสั่งทางการบริหาร แต่เป็นการตอบสนองโดยธรรมชาติต่อผลตอบรับของตลาด ทำให้กลไกมีความสอดคล้องกับกฎหมายตลาดของ "การจับคู่ความเสี่ยงและผลตอบแทน" มากขึ้น

LUNA-UST ขาดความสามารถในการปรับตัวของตลาดตั้งแต่เริ่มต้น โปรโตคอลหลัก Anchor ซึ่งเสนออัตราดอกเบี้ยสูงถึง 20% ต้องพึ่งพาเงินอุดหนุนอย่างต่อเนื่องจากกองทุนระบบนิเวศ แทนที่จะพึ่งพาความต้องการการชำระเงินจริง (สถานการณ์การชำระเงินจริงสำหรับ UST คิดเป็นน้อยกว่า 5%) เมื่อเงินอุดหนุนไม่สามารถยั่งยืนได้ ห่วงโซ่เงินทุนก็แตกสลาย และระบบทั้งหมดก็ล่มสลายในทันที รูปแบบนี้ซึ่งพึ่งพาเงินอุดหนุนจากฝ่ายบริหารที่ไม่ยั่งยืน ย่อมถูกกำหนดให้ล้มเหลวในระยะยาวในตลาดที่มีการแข่งขันสูง

ข้อบกพร่องทางกลไกและการสะท้อนที่สำคัญ: ปัญหาการเติบโตของสกุลเงินที่ไม่ใช่ของชาติ

คุณค่าเชิงนวัตกรรมของ USDe นั้นไม่อาจปฏิเสธได้ แต่ในระหว่างการทดสอบภาวะวิกฤตในเดือนตุลาคม 2568 และการดำเนินงานประจำวัน การออกแบบกลไกของ USDe ยังคงเบี่ยงเบนไปจากแนวคิด "การกำกับดูแลตนเองของตลาดอย่างสมบูรณ์" ของ Hayek ซึ่งเผยให้เห็นความเสี่ยงที่อาจเกิดขึ้นซึ่งจำเป็นต้องเฝ้าระวัง ข้อบกพร่องเหล่านี้ไม่ใช่ข้อบกพร่องโดยธรรมชาติที่ไม่สามารถแก้ไขได้ แต่เป็นอุปสรรคที่ต้องเอาชนะเพื่อพัฒนาไปสู่การเป็นสกุลเงินที่เติบโตเต็มที่และไม่เป็นของรัฐ

ความเสี่ยงจากการกระจุกตัวของหลักทรัพย์ค้ำประกัน: การผูกมัดแบบระบบของวงจรสินทรัพย์ดิจิทัล

หลักประกันของ USDe กว่า 60% กระจุกตัวอยู่ใน ETH และ BTC แม้ว่าสิ่งนี้จะสอดคล้องกับความเห็นพ้องต้องกันในปัจจุบันเกี่ยวกับสภาพคล่องในตลาดคริปโต แต่ตลาดคริปโตกลับต้องเผชิญกับภาวะกลืนไม่เข้าคายไม่ออกของการ "ผูกติดอยู่กับวัฏจักรตลาดเดียว" การแยกตัวในเดือนตุลาคม 2568 ถือเป็นปฏิกิริยาลูกโซ่ที่เกิดจากการตกต่ำของตลาดคริปโตฝ่ายเดียว เมื่อ ETH ร่วงลง 16% ในวันเดียว การลดลงอย่างฉับพลันของมูลค่าตลาดหลักประกันยังคงก่อให้เกิดความตื่นตระหนกในตลาด แม้ว่าจะมีการป้องกันความเสี่ยงด้วยตราสารอนุพันธ์ก็ตาม

สิ่งที่น่ากังวลยิ่งกว่านั้นคือข้อเท็จจริงที่ว่าตราสารอนุพันธ์ที่มีหลักประกันสภาพคล่องในปัจจุบัน (เช่น WBETH) ยังคงฝังตัวอยู่ในระบบนิเวศของ Ethereum โดยพื้นฐานแล้ว ตราสารอนุพันธ์เหล่านี้คือ "ตราสารอนุพันธ์รองของสินทรัพย์คริปโต" ซึ่งล้มเหลวในการกระจายความเสี่ยงอย่างแท้จริง โครงสร้างหลักประกัน "การหมุนเวียนภายในของสินทรัพย์คริปโต" นี้ยังคงเปราะบางเมื่อเทียบกับตรรกะของสกุลเงินดั้งเดิม ซึ่งพึ่งพามูลค่าของเศรษฐกิจที่แท้จริง

ข้อจำกัดของกลไกการป้องกันความเสี่ยง: การพึ่งพาการแลกเปลี่ยนแบบรวมศูนย์โดยปริยาย

การป้องกันความเสี่ยงด้านอนุพันธ์ของ USDe ขึ้นอยู่กับสภาพคล่องของตลาดหลักทรัพย์รวมศูนย์ชั้นนำเป็นอย่างมาก ความล่าช้าเล็กน้อยของกลไกการป้องกันความเสี่ยงในเดือนตุลาคม 2568 เกิดจากช่องว่างสภาพคล่องที่เกิดจากการระงับการซื้อขายสวอปแบบถาวรในตลาดหลักทรัพย์ชั้นนำแห่งหนึ่ง ปัจจุบัน ประมาณ 70% ของสถานะขายของ USDe กระจุกตัวอยู่ในตลาดหลักทรัพย์เพียงสองแห่ง ทำให้เป็นเรื่องยากที่ USDe จะหลุดพ้นจากการยอมรับกฎเกณฑ์ของแพลตฟอร์มรวมศูนย์แบบพาสซีฟได้อย่างสมบูรณ์

ยิ่งไปกว่านั้น ความผันผวนอย่างมากของอัตราดอกเบี้ยเงินทุนยังเผยให้เห็นถึงข้อจำกัดของเครื่องมือป้องกันความเสี่ยง ปัจจุบัน USDe พึ่งพาเพียงสัญญาสวอปแบบถาวร (Perpetual Swap) เพื่อป้องกันความเสี่ยง โดยขาดพอร์ตโฟลิโอของตราสารที่หลากหลาย เช่น ออปชันและฟิวเจอร์ส ซึ่งทำให้การปรับกลยุทธ์ป้องกันความเสี่ยงอย่างรวดเร็วเป็นเรื่องยากเมื่อมีความไม่สมดุลอย่างมากระหว่างสถานะซื้อและสถานะขาย ซึ่งแสดงให้เห็นว่าการออกแบบกลไกของ USDe ยังคงไม่สามารถใช้ประโยชน์จากความสามารถของตลาดในการกำหนดราคาความเสี่ยงที่หลากหลายได้อย่างเต็มที่

การอัพเกรดสมอ RWA: เส้นทางขั้นสูงของสกุลเงินที่ไม่ใช่ของชาติ

เมื่อพิจารณาถึงข้อบกพร่องในกลไกที่มีอยู่ การผสานรวมสินทรัพย์ RWA เช่น โทเคนทองคำและโทเคนหุ้นสหรัฐฯ เพื่อเพิ่มประสิทธิภาพระบบยึดเหนี่ยว จึงไม่เพียงแต่เป็นการแก้ไขข้อบกพร่องของ USDe อย่างแม่นยำเท่านั้น แต่ยังเป็นทางเลือกที่หลีกเลี่ยงไม่ได้ ซึ่งสอดคล้องกับแนวโน้มการเติบโตอย่างรวดเร็วของตลาด RWA (คาดการณ์ว่าจะสูงถึง 26.4 พันล้านดอลลาร์ในปี 2568 เพิ่มขึ้น 113% เมื่อเทียบเป็นรายปี) การปรับปรุงนี้ไม่ได้เบี่ยงเบนไปจากหลักการสำคัญของการปลดหนี้จากต่างประเทศ แต่เป็นการเชื่อมโยงกับมูลค่าของเศรษฐกิจที่แท้จริง ทำให้แนวคิดของ Hayek มีความยืดหยุ่นมากขึ้นในยุคดิจิทัล

ตรรกะพื้นฐานของการยึด RWA

มูลค่าสกุลเงินควรมาจากสินทรัพย์จริงที่มีความเห็นพ้องต้องกันในวงกว้างของตลาด สินทรัพย์ RWA มีคุณสมบัตินี้ ทองคำ ซึ่งเป็นสกุลเงินแข็งยุคมิลเลนเนียล มีความเห็นพ้องต้องกันในเชิงมูลค่าที่เหนือกว่าประเทศและยุคสมัยต่างๆ โทเคนหุ้นสหรัฐฯ สอดคล้องกับผลตอบแทนทางเศรษฐกิจที่แท้จริงของบริษัทจดทะเบียน ซึ่งยึดตามความสามารถในการสร้างมูลค่า โทเคนพันธบัตรรัฐบาล ซึ่งอาศัยความสามารถในการสร้างรายได้จากภาษีของรัฐอธิปไตย เป็นเกณฑ์มาตรฐานที่มีความผันผวนต่ำ มูลค่าของสินทรัพย์เหล่านี้ไม่ได้ขึ้นอยู่กับวัฏจักรของตลาดคริปโต แต่ขึ้นอยู่กับการผลิตและธุรกรรมในโลกแห่งความเป็นจริง ซึ่งเป็น "บัฟเฟอร์มูลค่าข้ามตลาด" สำหรับพันธบัตรรัฐบาลสหรัฐฯ

โทเค็น BUIDL (ซึ่งเชื่อมโยงกับพันธบัตรกระทรวงการคลังสหรัฐฯ และสินทรัพย์อื่นๆ) ที่ BlackRock เปิดตัวในปี 2567 ได้พิสูจน์ความเป็นไปได้ของการยึดโยง RWA ความแตกต่างหลักจาก USDe คือ BUIDL อาศัยสถาบันรวมศูนย์ในการออกโทเค็น ในขณะที่ USDe สามารถบรรลุการเป็นเจ้าของและการประเมินมูลค่าสินทรัพย์ RWA แบบกระจายอำนาจผ่านสัญญาอัจฉริยะ ซึ่งเป็นการฝึกฝนตรรกะของ "การบริหารจัดการตลาดแบบอัตโนมัติ" อย่างแท้จริง

กลยุทธ์การปรับตัวและการจัดสรรสินทรัพย์ RWA ที่หลากหลาย

การอัปเกรดจุดยึด RWA ของ USDe ควรเป็นไปตามหลักการ "ฉันทามติของตลาดมาก่อน การกระจายความเสี่ยง และการปรับตัว" เมื่อรวมกับความสมบูรณ์ของโทเค็น RWA ในปัจจุบัน สามารถสร้างระบบการกำหนดค่าสามชั้นของ "แกนหลัก-เสริม-ความยืดหยุ่น" ได้ ดังแสดงในตารางต่อไปนี้:

การกำหนดค่านี้อาจช่วยลดสัดส่วนสินทรัพย์ดิจิทัลค้ำประกันของ USDe จาก 80% ในปัจจุบัน เหลือเพียง 40%-50% ซึ่งจะช่วยรักษาข้อได้เปรียบด้านสภาพคล่องของตลาดคริปโต พร้อมกับกระจายความเสี่ยงในตลาดต่างๆ ผ่านสินทรัพย์ RWA ยกตัวอย่างเช่น โทเคนทองคำมีความสัมพันธ์ด้านราคาเพียง 0.2 กับ ETH ซึ่งเป็นตัวยึดเหนี่ยวที่มีค่าในช่วงที่ตลาดคริปโตตกต่ำ และป้องกันการเทขายแบบตื่นตระหนกที่เกิดขึ้นในเดือนตุลาคม 2568

การตรัสรู้ใหม่ของโรงเรียนออสเตรีย: ตรรกะเชิงวิวัฒนาการจากนวัตกรรมสู่ความเป็นผู้ใหญ่

ข้อบกพร่องของ USDe และเส้นทางการอัพเกรด RWA ยิ่งตอกย้ำความหมายอันลึกซึ้งของแนวคิด "การปลดหนี้เงินตราต่างประเทศ" ของ Hayek ที่ว่า สกุลเงินที่ปลดหนี้เงินตราต่างประเทศไม่ใช่การออกแบบกลไกแบบคงที่ แต่เป็นกระบวนการวิวัฒนาการของตลาดที่มีการเปลี่ยนแปลงตลอดเวลา มีเพียงการปรับปรุงแก้ไขตนเองอย่างต่อเนื่องและนวัตกรรมเท่านั้นที่จะทำให้สกุลเงินนี้ชนะการแข่งขันด้านสกุลเงินได้

วิวัฒนาการของรากฐานมูลค่า: จากฉันทามติตลาดเดียวสู่การยึดมูลค่าข้ามโดเมน

หลักประกันสินทรัพย์ดิจิทัลของ USDe ในปัจจุบันถือเป็น "รูปแบบหลัก" ของสกุลเงินที่ไม่ใช่ของรัฐในยุคดิจิทัล โดยที่มูลค่าฉันทามติของ USDe นั้นจำกัดอยู่แค่ผู้เข้าร่วมตลาดคริปโตเท่านั้น การผนวกรวมสินทรัพย์ RWA จะช่วยขยายฉันทามติมูลค่านี้ไปสู่ระบบการเงินแบบดั้งเดิมและเศรษฐกิจที่แท้จริง โดยยกระดับรากฐานมูลค่าของ USDe จาก "ฉันทามติดิจิทัล" ไปสู่ "มูลค่าที่แท้จริงแบบข้ามโดเมน" วิวัฒนาการนี้สอดคล้องกับแนวคิดของ Hayek ที่ว่า "มูลค่าของเงินควรมาจากความเชื่อมั่นในตลาดที่กว้างที่สุด" เมื่อ USDe ยึดสินทรัพย์คริปโต ทองคำ หุ้นสหรัฐฯ และสินทรัพย์อื่นๆ ที่หลากหลายไว้พร้อมๆ กัน ความสามารถในการต้านทานความเสี่ยงของตลาดเดียวจะเพิ่มขึ้นอย่างมีนัยสำคัญ และจะกลายเป็น "ผู้ขนส่งมูลค่าที่อยู่เหนืออธิปไตยและตลาดเดียว" อย่างแท้จริง

การปรับปรุงกลไกการกำกับดูแล: จากเครื่องมือเดียวสู่การประสานงานหลายตลาด

กลไกการป้องกันความเสี่ยงของ USDe ในปัจจุบันอาศัยตลาดอนุพันธ์เพียงแห่งเดียว ซึ่งสะท้อนถึง "การใช้ประโยชน์จากตราสารในตลาดที่ไม่เพียงพอ" Hayek เน้นย้ำแนวคิด "การรักษาตัวเองของตลาด" ซึ่งควรอยู่บนพื้นฐานของการทำงานร่วมกันของหลายตลาด การรวมสินทรัพย์ RWA ไม่เพียงแต่เพิ่มมูลค่าให้กับกลุ่มสินทรัพย์ค้ำประกันเท่านั้น แต่ยังสร้างศักยภาพในการป้องกันความเสี่ยงแบบผสมผสานระหว่าง "ตลาดอนุพันธ์คริปโต + ตลาดการเงินแบบดั้งเดิม" อีกด้วย ตัวอย่างเช่น ความผันผวนของโทเคนหุ้นสหรัฐฯ สามารถป้องกันความเสี่ยงได้ผ่านออปชันหุ้นแบบดั้งเดิม ในขณะที่โทเคนทองคำสามารถเชื่อมโยงกับสัญญาซื้อขายล่วงหน้าในตลาดทองคำลอนดอน การทำงานร่วมกันข้ามตลาดนี้ทำให้กลไกการป้องกันความเสี่ยงมีความยืดหยุ่นมากขึ้นและหลีกเลี่ยงการพึ่งพาสภาพคล่องของตลาดเดียว

บทสรุป: จากเกณฑ์มาตรฐานนวัตกรรมสู่แบบจำลองเชิงวิวัฒนาการ

การทดสอบตลาดในเดือนตุลาคม 2568 ไม่เพียงแต่พิสูจน์คุณค่าของ USDe ในฐานะเกณฑ์มาตรฐานสำหรับนวัตกรรมสกุลเงินที่ไม่ใช่ของรัฐเท่านั้น แต่ยังเผยให้เห็นเส้นทางที่หลีกเลี่ยงไม่ได้ของ USDe จาก "นวัตกรรมขั้นต้น" ไปสู่ "สกุลเงินที่เติบโตเต็มที่" อีกด้วย ความแตกต่างพื้นฐานจาก LUNA-UST อยู่ที่การสนับสนุนมูลค่าที่แท้จริงและความสามารถในการกำกับดูแลตลาด ขณะที่ข้อบกพร่องเชิงสถาบันในปัจจุบันคือต้นทุนที่หลีกเลี่ยงไม่ได้ของการเติบโตในกระบวนการนวัตกรรม

สถาบันวิจัย MSX เชื่อว่ากลยุทธ์การอัพเกรดด้วยการรวมสินทรัพย์ RWA เช่น โทเค็นทองคำและโทเค็นหุ้นสหรัฐฯ จะช่วยให้ USDe มีทิศทางวิวัฒนาการที่ชัดเจน ซึ่งไม่ใช่การปฏิเสธนวัตกรรมที่มีอยู่ แต่เป็นการเจาะลึกและการปรับปรุงภายใต้คำแนะนำของแนวคิดของ Hayek

สำหรับผู้เข้าร่วมตลาด วิวัฒนาการของ USDe นำเสนอบทเรียนอันล้ำค่า นั่นคือ ความสามารถในการแข่งขันหลักของสกุลเงินที่ไม่ใช่ของรัฐนั้นไม่ได้อยู่ที่ความกล้าหาญที่จะทลายการผูกขาดอำนาจอธิปไตยเพียงอย่างเดียว แต่ยังรวมถึงความสามารถในการปรับตัวอย่างต่อเนื่องอีกด้วย มูลค่าของสกุลเงินเหล่านี้ไม่ได้ถูกตัดสินจากผลการดำเนินงานที่มั่นคงในระยะสั้นเท่านั้น แต่ยังรวมถึงความยืดหยุ่นในระยะยาวในการเชื่อมต่อกับมูลค่าที่แท้จริงและปรับตัวเข้ากับวิวัฒนาการของตลาด เมื่อ USDe เสร็จสิ้นการอัปเกรด RWA แล้ว สกุลเงินนี้จะไม่ใช่แค่การทดลองเชิงนวัตกรรมในตลาดคริปโตอีกต่อไป แต่จะเป็นตัวขับเคลื่อนมูลค่าข้ามโดเมนอย่างแท้จริงที่มีศักยภาพในการท้าทายระบบการเงินแบบดั้งเดิม