หมดไปครึ่งหนึ่งของ $HYPE? ข้อเสนอสุดโต่งจุดชนวนให้เกิดการถกเถียงเกี่ยวกับการประเมินมูลค่าของ Hyperliquid

- 核心观点:激进提案建议销毁HYPE代币45%供应量以降低估值。

- 关键要素:

- 撤销4.21亿枚未来社区奖励授权。

- 销毁援助基金持有的3126万枚代币。

- 取消10亿枚供应上限改为治理发行。

- 市场影响:可能吸引机构资金但引发社区分配机制争议。

- 时效性标注:短期影响

ผู้เขียนต้นฉบับ: David, TechFlow

เมื่อเร็วๆ นี้ ท่ามกลางกระแสความนิยม Perp DEX โปรเจ็กต์ใหม่ๆ มากมายก็ผุดขึ้นมาเหมือนดอกเห็ดหลังฝนตก ท้าทายสถานะของ Hyperliquid ในฐานะพี่ใหญ่มาโดยตลอด

ด้วยความสนใจอย่างมากที่มุ่งเน้นไปที่นวัตกรรมของผู้เล่นรายใหม่ ความผันผวนของราคาโทเค็นชั้นนำอย่าง $HYPE จึงถูกมองข้ามไป อย่างไรก็ตาม ความสัมพันธ์ที่ตรงกับความผันผวนของราคาโทเค็นมากที่สุดคืออุปทานของ $HYPE

สิ่งที่ส่งผลกระทบต่ออุปทานคือ ประการแรก การซื้อคืนอย่างต่อเนื่อง ซึ่งเทียบเท่ากับการซื้อในตลาดหุ้นอย่างต่อเนื่องเพื่อลดการหมุนเวียนและลดปริมาณน้ำในสระ และอีกประการหนึ่งคือการปรับกลไกอุปทานโดยรวม ซึ่งเทียบเท่ากับการปิดก๊อกน้ำ

เมื่อพิจารณาการออกแบบอุปทานปัจจุบันของ $HYPE อย่างใกล้ชิด จะเห็นถึงปัญหาต่างๆ ดังนี้:

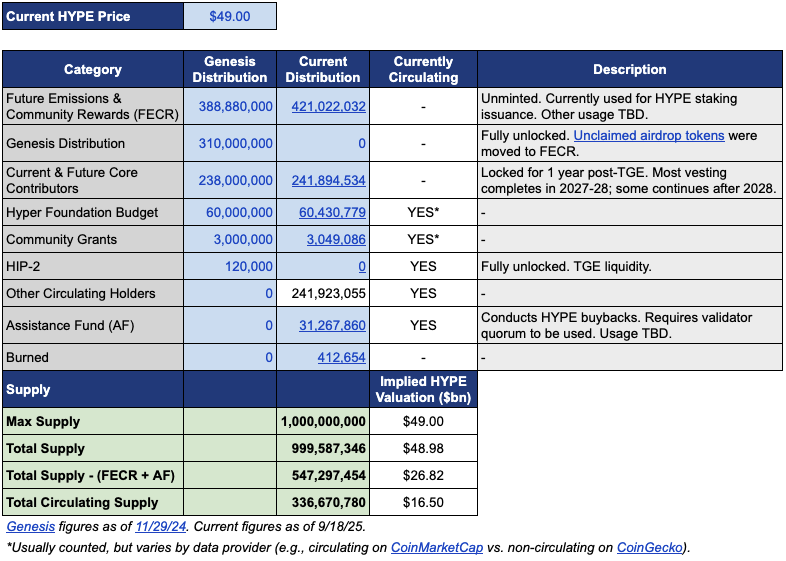

อุปทานหมุนเวียนอยู่ที่ประมาณ 339 ล้านเหรียญ โดยมีมูลค่าตลาดอยู่ที่ประมาณ 15.4 พันล้านเหรียญสหรัฐ อย่างไรก็ตาม อุปทานทั้งหมดอยู่ที่ประมาณ 1 พันล้านเหรียญสหรัฐ โดยมีมูลค่าตลาดหมุนเวียน (FDV) สูงถึง 46 พันล้านเหรียญสหรัฐ

ช่องว่างเกือบสามเท่าระหว่าง MC และ FDV นั้นส่วนใหญ่มาจากสองส่วน ได้แก่ โทเค็นจำนวน 421 ล้านโทเค็นที่จัดสรรให้กับโครงการ Future Emissions and Community Rewards (FECR) และโทเค็นจำนวน 31.26 ล้านโทเค็นในกองทุนช่วยเหลือ (AF)

กองทุนช่วยเหลือคือบัญชีของ Hyperliquid สำหรับการซื้อคืน HYPE โดยใช้รายได้จากโปรโตคอล กองทุนนี้ซื้อ HYPE ทุกวันแต่ไม่ได้เผาทิ้ง แต่กลับถือไว้ ปัญหาคือ นักลงทุนมักรู้สึกว่ามูลค่าสูงเกินไปเมื่อเห็น FDV 4.6 หมื่นล้านดอลลาร์ ทั้งที่จริง ๆ แล้วมีเพียงหนึ่งในสามเท่านั้นที่หมุนเวียนอยู่

ในสถานการณ์เช่นนี้ ผู้จัดการการลงทุน จอน ชาร์บอนโน (DBA Asset Management ซึ่งถือหุ้นจำนวนมากใน HYPE) และนักวิจัยอิสระ ฮาสุ ได้เผยแพร่ ข้อเสนออย่างไม่เป็นทางการสำหรับ $HYPE เมื่อวันที่ 22 กันยายน เนื้อหาค่อนข้างรุนแรง ฉบับย่อมีดังนี้

การเผาไหม้ 45% ของอุปทาน $HYPE ทั้งหมดในปัจจุบันจะทำให้ FDV ใกล้เคียงกับมูลค่าการหมุนเวียนที่แท้จริงมากขึ้น

ข้อเสนอนี้กระตุ้นให้เกิดการอภิปรายในชุมชนอย่างรวดเร็ว และในขณะที่พิมพ์นี้ โพสต์ดังกล่าวมีผู้เข้าชม 410,000 ครั้ง

เหตุใดจึงได้รับการตอบรับอย่างล้นหลามเช่นนี้? หากข้อเสนอนี้ได้รับการอนุมัติ การเผาเหรียญ HYPE ออกไป 45% หมายความว่ามูลค่าของโทเค็น HYPE แต่ละเหรียญจะเพิ่มขึ้นเกือบสองเท่า FDV ที่ต่ำลงอาจดึงดูดนักลงทุนที่เคยลังเลมาก่อนได้เช่นกัน

นอกจากนี้ เรายังได้สรุปเนื้อหาของโพสต์ดั้งเดิมของข้อเสนอนี้โดยย่อและจัดระเบียบไว้ด้านล่าง

ลด FDV เพื่อให้ HYPE ดูมีราคาถูกลง

ข้อเสนอของจอนและฮาสุดูเรียบง่าย โดยเผาผลาญอุปทานไป 45% แต่การดำเนินการจริงนั้นซับซ้อนกว่านั้น

เพื่อทำความเข้าใจข้อเสนอนี้ ก่อนอื่นเราต้องเข้าใจโครงสร้างอุปทานปัจจุบันของ HYPE เสียก่อน จากเอกสารข้อมูลที่ Jon จัดทำขึ้น พบว่าที่ 49 ดอลลาร์สหรัฐฯ (ราคา HYPE ณ เวลาที่เสนอ) จากอุปทาน HYPE ทั้งหมด 1 พันล้านดอลลาร์สหรัฐฯ มีเพียง 337 ล้านหน่วยเท่านั้นที่หมุนเวียนอยู่ในระบบ ซึ่งคิดเป็นมูลค่าตลาด 16.5 พันล้านดอลลาร์สหรัฐฯ

แต่ 660 ล้านที่เหลือหายไปไหน?

เงินสองส่วนที่ใหญ่ที่สุดคือ: 421 ล้านที่จัดสรรให้กับ "การปล่อยมลพิษในอนาคตและรางวัลชุมชน" (FECR) ซึ่งเทียบเท่ากับเงินสำรองขนาดใหญ่ แต่ไม่มีใครรู้ว่าจะใช้เมื่อใดและอย่างไร ส่วนที่เหลือ 31.26 ล้านอยู่ในมือของกองทุนช่วยเหลือ (AF) ซึ่งซื้อ HYPE ทุกวันแต่ไม่ได้ขาย และเพียงแค่กักตุนไว้

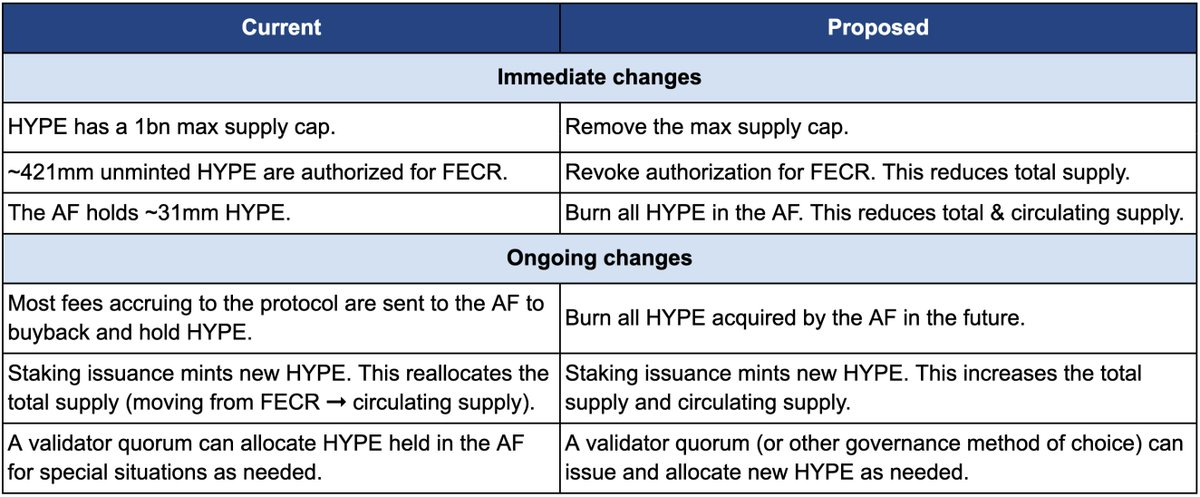

ก่อนอื่นเรามาพูดถึงวิธีการเผากันก่อน ข้อเสนอนี้ประกอบด้วยสามขั้นตอนหลัก:

ประการแรก การอนุญาตสำหรับ FECRs (การปล่อยมลพิษในอนาคตและรางวัลชุมชน) จำนวน 421 ล้านรายการถูกเพิกถอน เดิมทีโทเค็นเหล่านี้มีไว้สำหรับรางวัลการสเตคกิ้งในอนาคตและสิ่งจูงใจชุมชน แต่ยังไม่มีกำหนดการออกที่ชัดเจน จอนเชื่อว่าแทนที่จะปล่อยให้โทเค็นเหล่านี้แขวนคอตายราวกับดาบดาโมคลีสเหนือตลาด การเพิกถอนการอนุญาตโดยตรงน่าจะดีกว่า เมื่อจำเป็น การออกโทเค็นสามารถได้รับการอนุมัติใหม่ได้ผ่านการลงคะแนนเสียงจากหน่วยงานกำกับดูแล

ประการที่สอง โทเค็น HYPE จำนวน 31.26 ล้านโทเค็นที่กองทุนช่วยเหลือ (AF) ถือครองจะถูกทำลาย และโทเค็น HYPE ทั้งหมดที่ AF ซื้อในอนาคตก็จะถูกทำลายไปด้วย ปัจจุบัน AF ใช้รายได้จากโปรโตคอล (ส่วนใหญ่ 99% ของค่าธรรมเนียมธุรกรรม) เพื่อซื้อคืน HYPE ทุกวัน โดยมีปริมาณการซื้อเฉลี่ยต่อวันประมาณ 1 ล้านดอลลาร์สหรัฐ ภายใต้แผนของ Jon โทเค็นที่ซื้อเหล่านี้จะไม่ถูกเก็บไว้อีกต่อไป แต่จะถูกเผาทิ้งทันที

ประการที่สาม ยกเลิกการจำกัดอุปทาน 1 พันล้านเหรียญ ซึ่งฟังดูขัดกับสัญชาตญาณ: ถ้าเราต้องการลดอุปทาน ทำไมต้องยกเลิกการจำกัดด้วยล่ะ?

จอนอธิบายว่าการกำหนดเพดานราคาคงที่นั้นเป็นมรดกตกทอดมาจากโมเดลโทเคน 21 ล้านเหรียญของบิตคอยน์ และไม่มีความหมายสำหรับโครงการส่วนใหญ่ เมื่อยกเลิกเพดานราคาแล้ว การออกเหรียญใหม่ในอนาคต (เช่น รางวัลจากการสเตคกิ้ง) จะถูกกำหนดโดยหน่วยงานกำกับดูแล แทนที่จะจัดสรรจากพูลสำรอง

ตารางเปรียบเทียบด้านล่างนี้แสดงให้เห็นการเปลี่ยนแปลงก่อนและหลังการเสนออย่างชัดเจน โดยด้านซ้ายคือสถานการณ์ปัจจุบัน และด้านขวาคือสถานการณ์หลังการเสนอ

ทำไมพวกเขาถึงได้สุดโต่งขนาดนั้น? เหตุผลหลักที่ Jon และ Hasu ให้ไว้ก็คือ การออกแบบโทเค็นของ HYPE เป็นปัญหาทางบัญชี ไม่ใช่ปัญหาทางเศรษฐกิจ

ปัญหาอยู่ที่วิธีการคำนวณของแพลตฟอร์มข้อมูลหลัก เช่น CoinmarketCap

แต่ละแพลตฟอร์มจะจัดการโทเค็นที่ถูกเผา สำรอง FECR และสินทรัพย์ AF ที่แตกต่างกันในการคำนวณ FDV อุปทานรวม และอุปทานหมุนเวียน ตัวอย่างเช่น CoinMarketCap จะใช้อุปทานสูงสุด 1 พันล้านดอลลาร์ในการคำนวณ FDV เสมอ และจะไม่ปรับเปลี่ยนแม้ว่าโทเค็นจะถูกเผา

ผลก็คือไม่ว่า HYPE จะซื้อคืนหรือเผามันทิ้งอย่างไร FDV ที่แสดงไว้ก็ไม่สามารถลดลงได้

จะเห็นได้ว่าการเปลี่ยนแปลงที่ใหญ่ที่สุดในข้อเสนอนี้คือ FECR จำนวน 421 ล้านและ AF จำนวน 31 ล้านจะหายไป และฮาร์ดแคป 1 พันล้านดอลลาร์ก็จะถูกยกเลิกและแทนที่ด้วยการออกผ่านการกำกับดูแลตามความจำเป็น

จอนเขียนไว้ในข้อเสนอว่า “นักลงทุนหลายราย รวมถึงกองทุนขนาดใหญ่และเติบโตเต็มที่บางแห่ง มักมองแค่ตัวเลข FDV ที่ผิวเผิน” ด้วย FDV ที่ 4.6 หมื่นล้านดอลลาร์ HYPE จึงดูแพงกว่า Ethereum ใครจะกล้าซื้อ?

อย่างไรก็ตาม ข้อเสนอส่วนใหญ่ดูเหมือนจะขับเคลื่อนด้วยความคิดเห็นส่วนตัว จอนระบุอย่างชัดเจนว่ากองทุน DBA ที่เขาจัดการมี "สถานะสำคัญ" ใน HYPE ซึ่งเขาเองก็ถือครองอยู่เช่นกัน และหากมีการลงคะแนนเสียง ทั้งสองฝ่ายจะลงคะแนนเห็นชอบ

ข้อเสนอสรุปโดยเน้นย้ำว่าการเปลี่ยนแปลงเหล่านี้จะไม่ส่งผลกระทบต่อสัดส่วนการถือหุ้นของผู้ถือหุ้นเดิม จะไม่ส่งผลกระทบต่อความสามารถของ Hyperliquid ในการจัดหาเงินทุนสำหรับโครงการต่างๆ และจะไม่เปลี่ยนแปลงกลไกการตัดสินใจ ในคำพูดของ Jon

“มันแค่ทำให้หนังสือมีความซื่อสัตย์มากขึ้น”

เมื่อ “การแจกจ่ายสู่ชุมชน” กลายเป็นกฎที่ไม่ได้พูดออกมา

แต่ชุมชนจะเห็นด้วยกับข้อเสนอนี้หรือไม่? ส่วนความคิดเห็นในโพสต์ต้นฉบับก็ระเบิดไปแล้ว

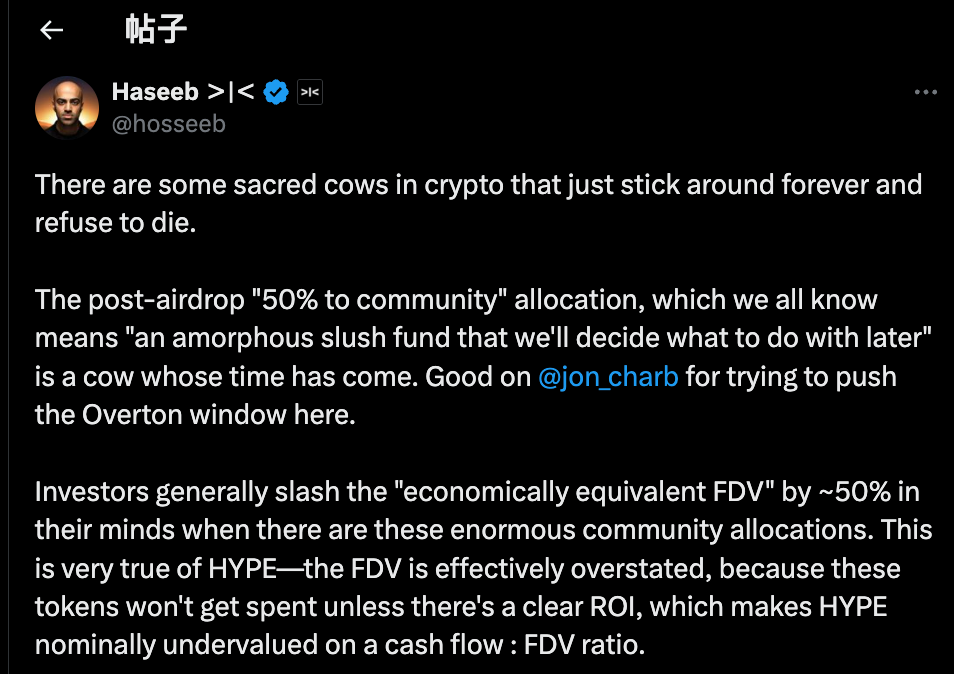

ในบรรดาความคิดเห็นเหล่านั้น Haseeb Qureshi พันธมิตรของ Dragonfly Capital ได้นำข้อเสนอนี้เข้าสู่บริบทอุตสาหกรรมที่กว้างขึ้น:

“มี ‘วัวศักดิ์สิทธิ์’ บางตัวในอุตสาหกรรมคริปโตที่ไม่ยอมตาย และถึงเวลาแล้วที่จะต้องสังหารพวกมัน”

เขากำลังพูดถึงกฎที่ไม่ได้ถูกพูดถึงในอุตสาหกรรมคริปโต: หลังจากสร้างโทเค็นแล้ว โปรเจกต์ต่างๆ มักจะสำรองโทเค็น 40-50% ไว้สำหรับ "ชุมชน" ซึ่งฟังดูเป็นการกระจายอำนาจและคล้ายกับเว็บ 3 แต่จริงๆ แล้วมันคือรูปแบบหนึ่งของศิลปะการแสดง

ในปี 2021 ซึ่งเป็นช่วงที่ตลาดกระทิงกำลังเฟื่องฟูที่สุด ทุกโครงการต่างแข่งขันกันเพื่อดูว่าใคร "กระจายอำนาจ" มากกว่ากัน ด้วยเหตุนี้ เศรษฐศาสตร์โทเค็นจึงแนะนำให้จัดสรรชุมชนไว้ที่ 50%, 60% หรือแม้แต่ 70% ยิ่งตัวเลขสูงเท่าไหร่ ก็ยิ่งดูถูกต้องทางการเมืองมากขึ้นเท่านั้น

แต่โทเค็นเหล่านี้จะถูกใช้งานอย่างไรกันแน่? ไม่มีใครสามารถอธิบายได้

จากมุมมองที่เป็นอันตรายมากกว่า ฝ่ายโครงการบางฝ่ายมีความสมจริงมากกว่าเกี่ยวกับโทเค็นที่จัดสรรให้กับชุมชน โดยอนุญาตให้พวกเขาใช้เมื่อใดก็ได้และอย่างไรก็ได้ที่พวกเขาต้องการ ภายใต้สำนวนสุภาพว่า "เพื่อชุมชน"

ปัญหาคือตลาดไม่ได้โง่

นอกจากนี้ Haseeb ยังเปิดเผยความลับที่เปิดเผยอีกด้วย: นักลงทุนมืออาชีพจะให้ส่วนลด 50% แก่ "เงินสำรองชุมชน" เหล่านี้โดยอัตโนมัติเมื่อประเมินโครงการ

โครงการที่มี FDV 50,000 ล้าน แต่จัดสรรให้ชุมชนเพียง 50% กลับมีมูลค่าเพียง 25,000 ล้านในสายตาของพวกเขา หากไม่มีผลตอบแทนการลงทุน (ROI) ที่ชัดเจน โทเค็นเหล่านี้ก็เป็นเพียงคำสัญญาที่ว่างเปล่า

นี่คือปัญหาที่ HYPE กำลังเผชิญอยู่ จาก FDV 49 พันล้านดอลลาร์ของ HYPE นั้น กว่า 40% ถูกสงวนไว้สำหรับ "การปล่อยมลพิษในอนาคตและผลตอบแทนชุมชน" นักลงทุนต่างรู้สึกหวั่นเกรงกับตัวเลขนี้

ไม่ใช่เพราะ HYPE ไม่ดี แต่เป็นเพราะตัวเลขบนกระดาษมันเกินจริงเกินไป Haseeb เชื่อว่าข้อเสนอของ Jon มีผลผลักดัน โดยค่อยๆ เปลี่ยนแนวคิดสุดโต่งที่เดิมทีไม่ได้ถูกพูดถึงอย่างเปิดเผยให้กลายเป็นมุมมองกระแสหลักที่ยอมรับได้ เราจำเป็นต้องตั้งคำถามถึงแนวทางปฏิบัติของอุตสาหกรรมคริปโตในการจัดสรรโทเคนให้กับ "เงินสำรองของชุมชน"

สรุปข้อโต้แย้งของผู้สนับสนุนนั้นเรียบง่าย:

หากคุณต้องการใช้โทเค็น คุณต้องดำเนินการตามหลักการกำกับดูแล โดยระบุอย่างชัดเจนถึงเหตุผลที่ออกโทเค็น จำนวนที่ต้องออก และผลตอบแทนที่คาดหวัง โทเค็นควรมีความโปร่งใสและรับผิดชอบ ไม่ใช่กล่องดำ

ในขณะเดียวกัน เนื่องจากโพสต์นี้ค่อนข้างสุดโต่งเกินไป จึงมีข้อโต้แย้งในส่วนความคิดเห็น เราสามารถสรุปได้เป็นสามส่วน:

ประการแรก ต้องใช้ HYPE บางส่วนเป็นสำรองความเสี่ยง

จากมุมมองการบริหารความเสี่ยง บางคนเชื่อว่าเงิน HYPE 31 ล้านในกองทุนสนับสนุน AF ไม่ใช่แค่สินค้าคงคลังเท่านั้น แต่ยังรวมถึงกองทุนฉุกเฉินด้วย หากค่าปรับจากหน่วยงานกำกับดูแลหรือการโจมตีของแฮ็กเกอร์ต้องได้รับค่าชดเชยล่ะ? การเผาผลาญเงินสำรองทั้งหมดจะขจัดปัญหาบัฟเฟอร์วิกฤต

ประการที่สอง HYPE มีกลไกทำลายล้างที่สมบูรณ์แบบในทางเทคนิคแล้ว

Hyperliquid มีกลไกการทำลายตามธรรมชาติสามประการ ได้แก่ การทำลายค่าธรรมเนียมธุรกรรมจุด การทำลายค่าธรรมเนียมแก๊ส HyperEVM และการทำลายค่าธรรมเนียมการประมูลโทเค็น

กลไกเหล่านี้จะปรับอุปทานโดยอัตโนมัติตามการใช้งานแพลตฟอร์ม แล้วทำไมใคร ๆ ถึงต้องเข้ามาแทรกแซง การทำลายโดยอิงตามการใช้งานนั้นดีต่อสุขภาพมากกว่าการทำลายเพียงครั้งเดียว

ประการที่สาม การทำลายล้างในระดับใหญ่ไม่ก่อให้เกิดแรงจูงใจ

การปล่อยมลพิษในอนาคตคือเครื่องมือการเติบโตที่สำคัญที่สุดของ Hyperliquid ซึ่งใช้เพื่อจูงใจผู้ใช้และให้รางวัลแก่ผู้ร่วมลงทุน การเผาทำลายสิ่งเหล่านี้เปรียบเสมือนการทำลายตัวเอง ยิ่งไปกว่านั้น ผู้เดิมพันรายใหญ่จะถูกปิดกั้น หากไม่มีรางวัลโทเค็นใหม่ ใครจะยอมเดิมพัน?

โทเค็นนี้ให้บริการใคร?

มองเผินๆ นี่อาจดูเหมือนเป็นการถกเถียงทางเทคนิคว่าจะเผาเหรียญหรือไม่ แต่เมื่อพิจารณาจุดยืนของทุกฝ่ายอย่างละเอียด จะเห็นได้ว่าความขัดแย้งนี้เป็นเพียงเรื่องของความคิดเห็น

มุมมองที่แสดงโดย Jon และ Haseeb นั้นชัดเจน: นักลงทุนสถาบันคือแหล่งเงินทุนเพิ่มเติมหลัก

กองทุนเหล่านี้บริหารจัดการเงินหลายพันล้านดอลลาร์ และการซื้อของพวกเขาสามารถผลักดันราคาได้อย่างแท้จริง ปัญหาคือ พวกเขาลังเลที่จะเข้าสู่ตลาดเมื่อเห็น FDV มูลค่า 4.9 หมื่นล้านดอลลาร์ ดังนั้น เราจำเป็นต้องแก้ไขตัวเลขนี้เพื่อให้ HYPE น่าสนใจสำหรับสถาบันมากขึ้น

มุมมองของชุมชนแตกต่างอย่างสิ้นเชิง พวกเขามองว่ารากฐานของแพลตฟอร์มคือเทรดเดอร์รายย่อยที่เปิดและปิดสถานะทุกวัน ความสำเร็จของ Hyperliquid ไม่ได้มาจากการระดมทุนจาก VC แต่มาจากการสนับสนุนจากผู้รับ Airdrop กว่า 94,000 ราย การเปลี่ยนแปลงรูปแบบเศรษฐกิจเพื่อตอบโจทย์สถาบันต่างๆ เปรียบเสมือนการเอาเกวียนมาไว้ข้างหน้าม้า

นี่ไม่ใช่ครั้งแรกที่เกิดความขัดแย้งเช่นนี้

เมื่อมองย้อนกลับไปในประวัติศาสตร์ DeFi เกือบทุกโครงการที่ประสบความสำเร็จล้วนผ่านจุดเปลี่ยนที่คล้ายคลึงกัน เมื่อ Uniswap เปิดตัวโทเค็น ชุมชนและนักลงทุนต่างถกเถียงกันอย่างดุเดือดเกี่ยวกับการควบคุมคลัง

ปัญหาหลักมักจะเหมือนเดิมเสมอ: โปรเจ็กต์บนบล็อคเชนให้บริการเงินจำนวนมหาศาลหรือกลุ่มรากหญ้าที่เป็นคริปโต?

ข้อเสนอนี้ดูเหมือนจะเหมาะกับกรณีแรก "กองทุนขนาดใหญ่และเติบโตเต็มที่หลายแห่งพิจารณาเฉพาะ FDV เท่านั้น" ความหมายที่แฝงอยู่นั้นชัดเจน: หากคุณต้องการให้เงินก้อนโตเหล่านี้เข้ามา คุณต้องปฏิบัติตามกฎของพวกเขา

จอน ผู้เสนอราคาเองก็เป็นนักลงทุนสถาบัน และกองทุน DBA ของเขามี HYPE อยู่เป็นจำนวนมาก หากข้อเสนอนี้ผ่าน นักลงทุนรายใหญ่เช่นเขาจะเป็นผู้ได้รับประโยชน์สูงสุด เมื่ออุปทานลดลง ราคาของเหรียญก็มีแนวโน้มที่จะสูงขึ้น และมูลค่าการถือครองของพวกเขาก็จะเพิ่มขึ้นเช่นกัน

เมื่อพิจารณาการขาย HYPE มูลค่า 800,000 ดอลลาร์สหรัฐฯ ของอาร์เธอร์ เฮย์ส ซึ่งเขาพูดติดตลกว่าเหมือนซื้อรถเฟอร์รารี เราสัมผัสได้ถึงจังหวะเวลาอันชาญฉลาด ผู้สนับสนุนรายแรกๆ กำลังถอนเงินออกมา และตอนนี้บางคนก็เสนอที่จะเผาโทเค็นเพื่อดันราคาให้สูงขึ้น พวกเขากำลังช่วยเหลือใครกันแน่?

ณ เวลาที่พิมพ์นี้ Hyperliquid ยังไม่ได้ประกาศจุดยืนอย่างเป็นทางการ โดยไม่คำนึงถึงการตัดสินใจขั้นสุดท้าย การถกเถียงครั้งนี้ได้เปิดเผยความจริงที่ไม่มีใครอยากเผชิญ:

เมื่อผลกำไรมาเป็นอันดับแรก เราอาจไม่เคยใส่ใจเรื่องการกระจายอำนาจมากขนาดนี้ และแค่แสร้งทำเป็นเฉยๆ