บอกลากระแสเงินไหลมาเทมาได้เลย ฤดูกาล "ซื้อของปลอมแบบมั่วๆ" กลายเป็นอดีตไปแล้ว?

- 核心观点:山寨季将分化展开,难现普涨。

- 关键要素:

- 代币供给膨胀,解锁压力巨大。

- 注意力碎片化,资金难成合力。

- 破圈应用缺失,缺乏新血液。

- 市场影响:资金将流向确定性高资产。

- 时效性标注:中期影响。

ผู้เขียนต้นฉบับ: Jiawei @IOSG, IOSG Ventures

การแนะนำ

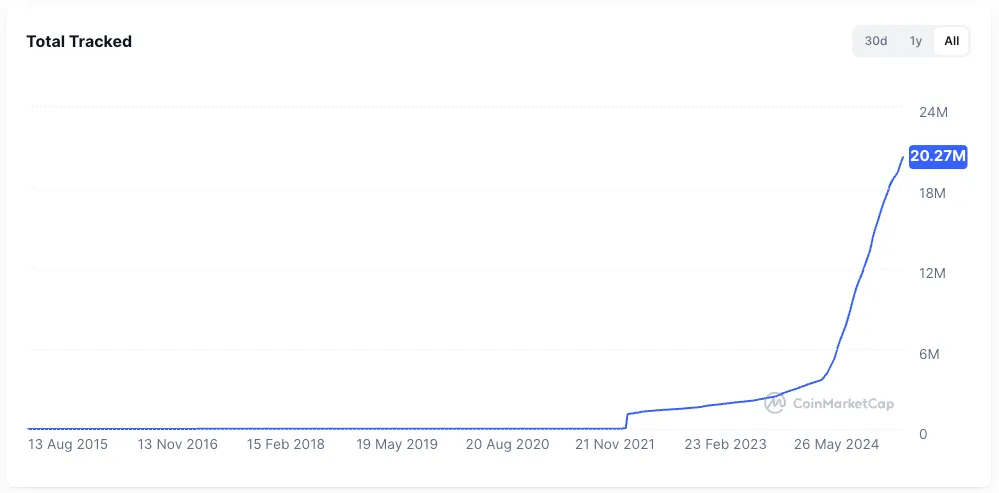

▲ ที่มา: CMC

ในช่วงสองปีที่ผ่านมา ตลาดมุ่งเน้นไปที่คำถามหนึ่งเสมอมา นั่นคือ ฤดูกาลเลียนแบบจะมาถึงหรือไม่

เมื่อเทียบกับความแข็งแกร่งของ Bitcoin และการเติบโตของสถาบัน ประสิทธิภาพของ altcoin ส่วนใหญ่กลับไม่โดดเด่นนัก มูลค่าตลาดของ altcoin ส่วนใหญ่ในปัจจุบันลดลงถึง 95% เมื่อเทียบกับรอบก่อนหน้า และแม้แต่เหรียญที่เพิ่งเปิดตัวใหม่ๆ ซึ่งมักจะอยู่ในภาวะซบเซา ก็ยังต้องเผชิญช่วงเวลาที่ยากลำบาก Ethereum ก็เผชิญกับภาวะตลาดที่ซบเซามาเป็นเวลานาน ซึ่งเพิ่งฟื้นตัวเมื่อไม่นานมานี้ด้วยโครงสร้างการซื้อขายแบบ "coin-to-stock model"

แม้ว่าราคา Bitcoin จะยังคงทำจุดสูงสุดใหม่ และ Ethereum ฟื้นตัวและทรงตัว แต่ความเชื่อมั่นโดยรวมของตลาดต่อ altcoin ยังคงอยู่ในระดับต่ำ นักลงทุนทุกคนต่างหวังว่าตลาดจะสามารถกลับมาเติบโตแบบก้าวกระโดดในปี 2021 ได้อีกครั้ง

ผู้เขียนเสนอข้อสรุปสำคัญที่นี่: สภาพแวดล้อมมหภาคและโครงสร้างตลาดของ "ตลาดน้ำท่วม" และตลาดขาขึ้นทั่วไปที่ยาวนานหลายเดือนในปี 2564 ไม่มีอยู่อีกต่อไป - นี่ไม่ได้หมายความว่าฤดูกาลเลียนแบบจะไม่มาถึงอย่างแน่นอน แต่มีแนวโน้มที่จะเกิดขึ้นในรูปแบบกระทิงช้าๆ และในรูปแบบที่แตกต่างกันมากขึ้น

ปี 2021 ช่วงเวลาอันสั้น

▲ ที่มา: rwa.xyz

สภาพแวดล้อมทางตลาดภายนอกในปี 2564 ค่อนข้างพิเศษ ท่ามกลางการระบาดใหญ่ของโควิด-19 ธนาคารกลางทั่วโลกกำลังพิมพ์เงินในอัตราที่ไม่เคยมีมาก่อน อัดฉีดเงินทุนราคาถูกนี้เข้าสู่ระบบการเงิน ส่งผลให้ผลตอบแทนของสินทรัพย์แบบดั้งเดิมลดลง และทุกคนต้องเหลือเงินสดจำนวนมากอย่างกะทันหัน

จากการแสวงหาผลตอบแทนสูง เงินทุนจึงเริ่มไหลเข้าสู่สินทรัพย์เสี่ยงจำนวนมาก โดยตลาดคริปโตกลายเป็นผู้รับหลัก ประเด็นที่เห็นได้ชัดที่สุดคือการขยายตัวอย่างมากของมูลค่าการออก Stablecoin ซึ่งพุ่งสูงขึ้นจากประมาณ 2 หมื่นล้านดอลลาร์สหรัฐ ณ สิ้นปี 2020 เป็นมากกว่า 150 พันล้านดอลลาร์สหรัฐ ณ สิ้นปี 2021 ซึ่งเพิ่มขึ้นมากกว่าเจ็ดเท่าตัวในระหว่างปี

ในอุตสาหกรรมคริปโต หลังจากช่วง DeFi Summer โครงสร้างพื้นฐานทางการเงินแบบออนเชนกำลังถูกเปิดตัว แนวคิดต่างๆ เช่น NFT และเมตาเวิร์สกำลังเป็นที่รู้จักของสาธารณชน ขณะที่เครือข่ายสาธารณะและการขยายกำลังการผลิตก็อยู่ในช่วงที่ค่อยๆ เพิ่มขึ้น ในขณะเดียวกัน อุปทานของโครงการและโทเคนก็ค่อนข้างจำกัด ส่งผลให้ได้รับความสนใจในระดับสูง

ยกตัวอย่างเช่น DeFi ในเวลานั้น จำนวนโปรเจกต์ระดับบลูชิพมีจำกัด โดยมีโปรโตคอลเพียงไม่กี่ตัว เช่น Uniswap, Aave, Compound และ Maker ที่เป็นตัวแทนของทั้งภาคส่วน ทำให้นักลงทุนเลือกได้ง่ายขึ้น และเงินทุนสามารถผสานรวมและขับเคลื่อนภาคส่วนนี้ให้เติบโตได้ง่ายกว่า

สองประเด็นข้างต้นเป็นพื้นที่ที่เหมาะสมสำหรับฤดูกาลเลียนแบบในปี 2021

ทำไม “สถานที่สวยงามไม่ถาวร งานเลี้ยงใหญ่โตหาได้ยาก”

หากไม่นับปัจจัยมหภาคแล้ว ฉันเชื่อว่าโครงสร้างตลาดปัจจุบันได้ผ่านการเปลี่ยนแปลงครั้งสำคัญดังต่อไปนี้ เมื่อเทียบกับสี่ปีที่แล้ว:

การขยายตัวอย่างรวดเร็วของอุปทานโทเค็น

▲ ที่มา: CMC

ผลกระทบจากการสร้างความมั่งคั่งในปี 2021 ดึงดูดเงินทุนจำนวนมหาศาลเข้าสู่ตลาด ในช่วงสี่ปีที่ผ่านมา ตลาดเงินร่วมลงทุนที่เฟื่องฟูได้ผลักดันให้มูลค่าเฉลี่ยของโครงการต่างๆ พุ่งสูงขึ้นอย่างมองไม่เห็น ความแพร่หลายของเศรษฐกิจแบบ Airdrop และการแพร่กระจายของ Memecoin อย่างแพร่หลาย ส่งผลให้การออกโทเคนมีอัตราการเติบโตอย่างรวดเร็วและมูลค่าพุ่งสูงขึ้น

▲ ที่มา: Tokenomist

ต่างจากปี 2021 ที่โครงการส่วนใหญ่มีสภาพคล่องสูง โครงการกระแสหลักในตลาดปัจจุบัน ยกเว้น Memecoin กำลังเผชิญกับแรงกดดันอย่างมากในการปลดล็อกโทเคนของตน TokenUnlocks คาดการณ์ว่าโทเคนที่มีมูลค่าตลาดมากกว่า 2 แสนล้านดอลลาร์สหรัฐฯ จะถูกปลดล็อกในปี 2024-2025 เพียงปีเดียว ซึ่งตอกย้ำปรากฏการณ์ "FDV สูง สภาพคล่องต่ำ" ของอุตสาหกรรม ซึ่งมักถูกวิพากษ์วิจารณ์

การกระจายความสนใจและการเคลื่อนไหว

▲ ที่มา: ไคโตะ

ในระดับความสนใจ แผนภูมิข้างต้นได้รวบรวมส่วนแบ่งความสนใจของโครงการก่อน TGE บน Kaito แบบสุ่ม ในบรรดาโครงการ 20 อันดับแรก เราสามารถระบุภาคส่วนย่อยได้ไม่น้อยกว่า 10 ภาคส่วน หากเราถูกขอให้สรุปเรื่องราวหลักในตลาดปี 2021 ด้วยคำไม่กี่คำ คนส่วนใหญ่คงจะตอบว่า "DeFi, NFT, GameFi/Metaverse" อย่างไรก็ตาม ตลาดในช่วงสองปีที่ผ่านมาดูเหมือนจะเข้าใจและอธิบายได้ยากกว่าในทันทีด้วยคำไม่กี่คำ

ในสถานการณ์เช่นนี้ เงินทุนจะเคลื่อนย้ายอย่างรวดเร็วระหว่างภาคส่วนต่างๆ และระยะเวลาของการเปลี่ยนแปลงก็สั้น CT เต็มไปด้วยข้อมูลมากมาย โดยกลุ่มต่างๆ ใช้เวลาส่วนใหญ่พูดคุยกันในหัวข้อต่างๆ ความสนใจที่กระจัดกระจายนี้ทำให้เงินทุนยากที่จะสร้างพลังประสานกัน ดังเช่นที่เกิดขึ้นในปี 2564 แม้ว่าภาคส่วนใดจะมีผลการดำเนินงานที่ดี แต่ก็ยากที่จะขยายไปยังภาคส่วนอื่นๆ หรือแม้แต่การผลักดันการเติบโตโดยรวม

ในด้านสภาพคล่อง หนึ่งในรากฐานของฤดูกาล altcoin คือผลกระทบจากการล้นของกองทุนที่ทำกำไร: สภาพคล่องจะไหลเข้าสู่สินทรัพย์หลักอย่าง Bitcoin และ Ethereum ก่อน จากนั้นจึงเริ่มมองหา altcoin ที่มีศักยภาพในการสร้างผลตอบแทนสูงกว่า ผลกระทบจากการล้นและการหมุนเวียนของกองทุนนี้ช่วยสนับสนุนการซื้อสินทรัพย์แบบ long-tail อย่างต่อเนื่อง

สถานการณ์ที่ดูเหมือนปกตินี้เป็นสิ่งที่เราไม่เคยเห็นในรอบนี้:

- เหตุผลหนึ่งคือ สถาบันและ ETF ที่ผลักดันการเติบโตของ Bitcoin และ Ethereum จะไม่นำเงินไปลงทุนใน altcoin อีกต่อไป กองทุนเหล่านี้ต้องการสินทรัพย์ชั้นนำและผลิตภัณฑ์ที่เกี่ยวข้องที่อยู่ภายใต้การกำกับดูแลและเป็นไปตามกฎระเบียบ ซึ่งจะช่วยเสริมแรงการดูดเงิน (siphon effect) ของสินทรัพย์ชั้นนำเพียงเล็กน้อย แทนที่จะเพิ่มระดับน้ำในทุกจุดอย่างเท่าเทียมกัน

- ประการที่สอง นักลงทุนรายย่อยส่วนใหญ่ในตลาดอาจไม่ถือ Bitcoin หรือ Ethereum เลย แต่ติดกับดักใน altcoin อย่างมากในช่วงสองปีที่ผ่านมา และไม่มีสภาพคล่องส่วนเกิน

การขาดแอปพลิเคชันที่ก่อกวน

การเติบโตอย่างก้าวกระโดดของตลาดในปี 2021 ได้รับแรงหนุนจากแรงสนับสนุนในระดับหนึ่ง DeFi ได้ฟื้นคืนชีพให้กับปัญหาแอปพลิเคชันบล็อกเชนที่ยืดเยื้อมายาวนาน NFT ได้ขยายอิทธิพลของผู้สร้างและผู้มีชื่อเสียงออกไปนอกกลุ่มเฉพาะของตน โดยการเติบโตที่เพิ่มขึ้นมาจากการขยายตัวของผู้ใช้รายใหม่และกรณีการใช้งานนอกอุตสาหกรรม (อย่างน้อยนั่นก็คือเรื่องราว)

หลังจากพัฒนาเทคโนโลยีและผลิตภัณฑ์อย่างต่อเนื่องมาสี่ปี เราพบว่าโครงสร้างพื้นฐานมีการพัฒนาเกินความจำเป็น แทบไม่มีแอปพลิเคชันที่พลิกโฉมวงการอย่างแท้จริง ในขณะเดียวกัน ตลาดก็กำลังเติบโต เน้นการใช้งานจริงและรอบคอบมากขึ้น ด้วยกระแสข้อมูลมากมายที่หลั่งไหลเข้ามา ตลาดจึงจำเป็นต้องเห็นการเติบโตของผู้ใช้งานจริงและรูปแบบธุรกิจที่ยั่งยืน

หากไม่มีการหลั่งไหลเข้ามาอย่างต่อเนื่องของเลือดใหม่เพื่อเข้าควบคุมอุปทานโทเค็นที่ขยายตัวอย่างต่อเนื่อง ตลาดก็จะตกอยู่ในการหมุนเวียนภายในของเกมหุ้นเท่านั้น ซึ่งไม่สามารถสร้างรากฐานที่จำเป็นสำหรับการเติบโตโดยทั่วไปของตลาดได้

ร่างโครงร่างและจินตนาการถึงฤดูกาลเลียนแบบรอบนี้

ฤดูกาลแห่งการเลียนแบบกำลังจะมาถึง แต่จะไม่ใช่ฤดูกาลแห่งการเลียนแบบเหมือนในปี 2021

ประการแรก ตรรกะพื้นฐานของการทำกำไรและการหมุนเวียนภาคส่วนมีอยู่จริง เราจะสังเกตได้ว่าหลังจากที่ Bitcoin พุ่งขึ้นไปถึง 100,000 ดอลลาร์ โมเมนตัมขาขึ้นระยะสั้นของมันก็อ่อนตัวลงอย่างมาก และนักลงทุนก็เริ่มมองหาเป้าหมายต่อไป ตรรกะเดียวกันนี้ใช้ได้กับ Ethereum ด้วย

ประการที่สอง ท่ามกลางภาวะขาดแคลนสภาพคล่องในตลาดเรื้อรัง นักลงทุนต่างติดกับดักอยู่ใน altcoin บังคับให้พวกเขาต้องแสวงหาทางรอดด้วยตนเอง Ethereum เป็นตัวอย่างสำคัญ: ปัจจัยพื้นฐานของ Ethereum เปลี่ยนไปในรอบนี้หรือไม่? แอปพลิเคชันยอดนิยมอย่าง Hyperliquid และ pump.fun ไม่ได้เกิดขึ้นบน Ethereum แนวคิดเรื่อง "คอมพิวเตอร์โลก" ก็เป็นแนวคิดที่มีมายาวนานเช่นกัน

สภาพคล่องภายในที่ไม่เพียงพอหมายความว่านักลงทุนสามารถแสวงหาสภาพคล่องจากภายนอกได้เท่านั้น ด้วยปัจจัย DAT และการเพิ่มขึ้นของ ETH มากกว่าสามเท่า เรื่องราวมากมายเกี่ยวกับ stablecoin และ RWA จึงมีพื้นฐานที่สมจริงที่สุด

ผู้เขียนจินตนาการถึงสถานการณ์ต่อไปนี้:

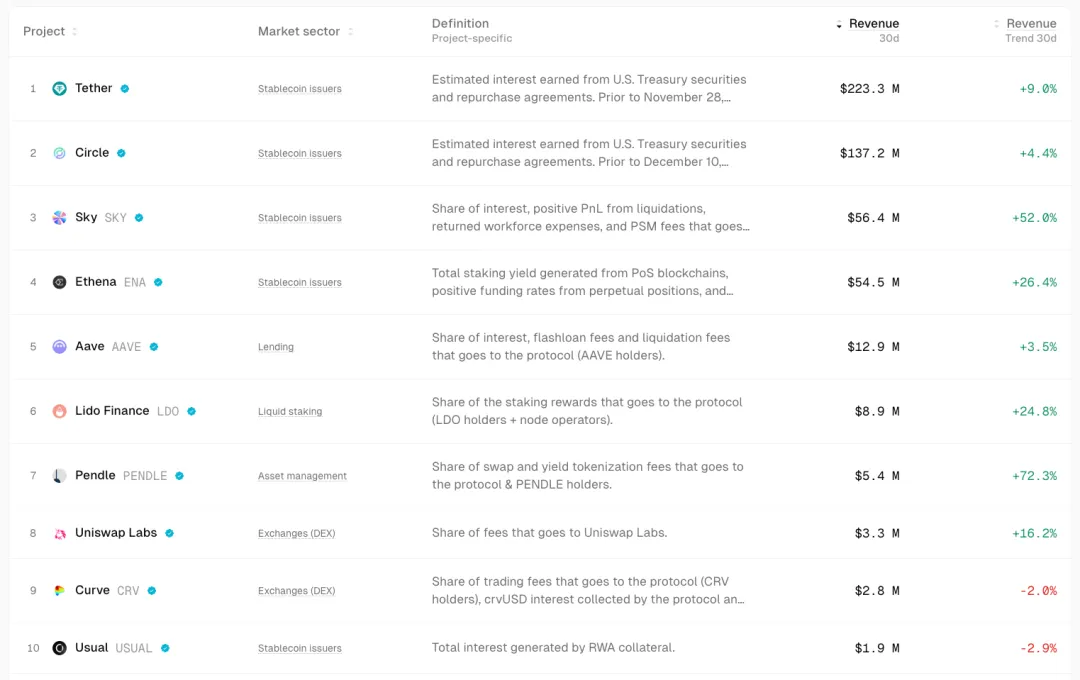

ตลาดกำหนดแน่นอนที่ถูกครอบงำโดยปัจจัยพื้นฐาน

▲ ที่มา: TokenTerminal

ในตลาดที่ไม่แน่นอน ทุนจะแสวงหาความแน่นอนโดยสัญชาตญาณ

เงินทุนจะไหลเข้าโครงการที่มีปัจจัยพื้นฐานแข็งแกร่งและมีความเหมาะสมกับตลาด (PMF) มากขึ้น สินทรัพย์เหล่านี้อาจมีการเติบโตที่จำกัด แต่ค่อนข้างมีเสถียรภาพและมีความน่าเชื่อถือสูง ยกตัวอย่างเช่น บลูชิพ DeFi อย่าง Uniswap และ Aave ยังคงรักษาความยืดหยุ่นได้แม้ในช่วงที่ตลาดตกต่ำ ขณะที่ Ethena, Hyperliquid และ Pendle กลายเป็นดาวรุ่งพุ่งแรงในรอบนี้

ตัวเร่งปฏิกิริยาที่มีศักยภาพอาจเป็นการดำเนินการด้านการกำกับดูแล เช่น การเปลี่ยนสวิตช์ค่าธรรมเนียม เป็นต้น

สิ่งที่โครงการเหล่านี้มีเหมือนกันคือสามารถสร้างกระแสเงินสดได้อย่างมากและผลิตภัณฑ์ของพวกเขาได้รับการตรวจสอบโดยตลาดอย่างครบถ้วนแล้ว

โอกาสเบต้าในสินทรัพย์ที่แข็งแกร่ง

เมื่อแนวโน้มตลาดหลัก (เช่น ETH) เริ่มปรับตัวสูงขึ้น กองทุนที่พลาดโอกาสการพุ่งขึ้นนี้หรือต้องการเลเวอเรจที่สูงขึ้น จะมองหา "สินทรัพย์ตัวแทน" ที่มีความสัมพันธ์กันสูงเพื่อให้ได้ผลตอบแทนแบบเบต้า ตัวอย่างเช่น UNI, ETHFI และ ENS สินทรัพย์เหล่านี้อาจเพิ่มความผันผวนของ ETH แต่ความยั่งยืนของสินทรัพย์เหล่านี้ค่อนข้างต่ำ

การกำหนดราคาใหม่ของแทร็กเก่าภายใต้การนำกระแสหลัก

ตั้งแต่การซื้อขายบิตคอยน์ของสถาบัน กองทุน ETF และโมเดล DAT เรื่องราวที่ครอบคลุมของวัฏจักรนี้คือการนำระบบการเงินแบบดั้งเดิมมาใช้ หากการเติบโตของ stablecoin เพิ่มขึ้นอย่างรวดเร็ว อาจเพิ่มขึ้นสี่เท่าเป็น 1 ล้านล้านดอลลาร์ เงินทุนส่วนหนึ่งน่าจะไหลเข้าสู่ DeFi ซึ่งเป็นแรงผลักดันให้เกิดการประเมินมูลค่าตลาดใหม่ การเปลี่ยนผ่านจากผลิตภัณฑ์ทางการเงินที่เน้นคริปโตไปสู่ระบบการเงินแบบดั้งเดิมจะปรับเปลี่ยนกรอบการประเมินมูลค่าสำหรับ DeFi บลูชิพ

กระแสนิเวศวิทยาท้องถิ่น

▲ ที่มา: DeFiLlama

เนื่องจากมีการหารือในระดับสูง ความสนใจของผู้ใช้ และการรวบรวมเงินทุนเพิ่มเติม HyperEVM อาจประสบกับผลกระทบด้านความมั่งคั่งและระดับ Alpha เป็นเวลาหลายสัปดาห์ถึงหลายเดือนในระหว่างวงจรการเติบโตของโครงการเชิงนิเวศ

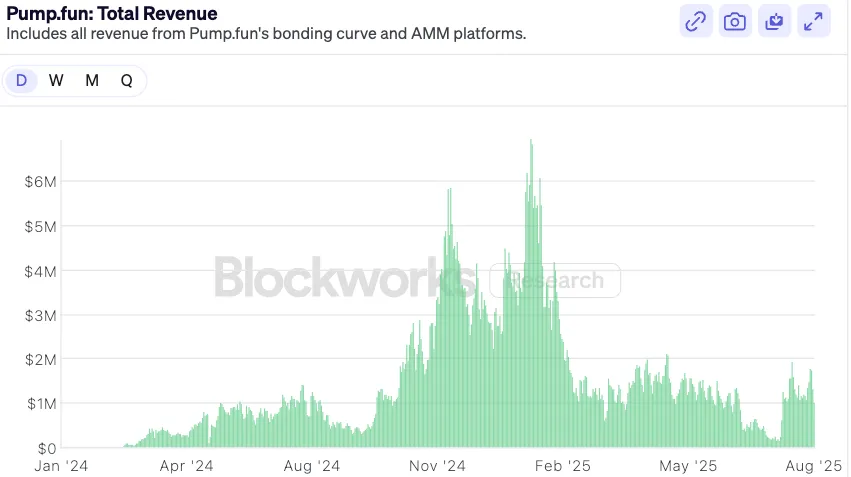

ความแตกต่างในการประเมินมูลค่าโครงการดาวเด่น

▲ ที่มา: Blockworks

ยกตัวอย่างเช่น pump.fun หลังจากที่กระแสตอบรับที่ดีเกี่ยวกับการเสนอขายเหรียญเริ่มลดลง มูลค่าตลาดกลับเข้าสู่กรอบที่ค่อนข้างอนุรักษ์นิยม และเกิดภาวะตลาดผันผวน หากปัจจัยพื้นฐานยังคงแข็งแกร่ง อาจมีโอกาสฟื้นตัวได้ ในระยะกลาง ในฐานะมีมชั้นนำ pump.fun ซึ่งมีทั้งรายได้เป็นปัจจัยสนับสนุนพื้นฐานและรูปแบบการซื้อคืน อาจทำผลงานได้ดีกว่ามีมยอดนิยมส่วนใหญ่

บทสรุป

ฤดูกาลซื้อออลท์คอยน์แบบ Blind-Buy-It-All ของปี 2021 กลายเป็นอดีตไปแล้ว สภาพแวดล้อมของตลาดกำลังเติบโตและแตกต่างมากขึ้น ตลาดมักจะถูกต้องเสมอ และนักลงทุนต้องปรับตัวให้เข้ากับการเปลี่ยนแปลงนี้อยู่เสมอ

โดยสรุปแล้ว ผมขอทำนายไว้ 2-3 ข้อจากที่กล่าวมาข้างต้นดังนี้:

1. หลังจากที่สถาบันการเงินแบบดั้งเดิมเข้าสู่โลกคริปโต ตรรกะการจัดสรรเงินทุนของพวกเขาแตกต่างอย่างมากจากนักลงทุนรายย่อย กล่าวคือ พวกเขาต้องการเงินสดที่สามารถอธิบายได้และแบบจำลองการประเมินมูลค่าที่สามารถนำมาเปรียบเทียบได้ ตรรกะการจัดสรรเงินทุนนี้ส่งผลดีโดยตรงต่อการขยายตัวและการเติบโตของ DeFi ในรอบถัดไป เพื่อแข่งขันกับเงินทุนของสถาบัน โปรโตคอล DeFi จะดำเนินการจัดสรรค่าธรรมเนียม การซื้อคืน หรือแผนการจ่ายเงินปันผลอย่างจริงจังมากขึ้นในช่วง 6-12 เดือนข้างหน้า

ในอนาคต ตรรกะการประเมินมูลค่าที่อิงจาก TVL เพียงอย่างเดียวจะเปลี่ยนเป็นตรรกะการกระจายกระแสเงินสด เราเห็นสิ่งนี้ได้ในผลิตภัณฑ์ DeFi สำหรับสถาบันที่เพิ่งเปิดตัว เช่น Horizon ของ Aave ซึ่งอนุญาตให้มีการนำพันธบัตรกระทรวงการคลังสหรัฐฯ ที่แปลงเป็นโทเคนและกองทุนสถาบันมาค้ำประกันเพื่อกู้ยืม Stablecoin

เนื่องจากสภาพแวดล้อมอัตราดอกเบี้ยมหภาคมีความซับซ้อนมากขึ้น และความต้องการผลตอบแทนแบบออนเชนของการเงินแบบดั้งเดิมเพิ่มขึ้น โครงสร้างพื้นฐานด้านผลตอบแทนแบบมาตรฐานและแบบผลิตภัณฑ์จึงกลายเป็นหัวข้อที่ได้รับความสนใจอย่างมาก อนุพันธ์อัตราดอกเบี้ย (เช่น Pendle) แพลตฟอร์มผลิตภัณฑ์ที่มีโครงสร้าง (เช่น Ethena) และตัวรวบรวมผลตอบแทนจะได้รับประโยชน์

ความเสี่ยงที่โปรโตคอล DeFi ต้องเผชิญคือ สถาบันดั้งเดิมใช้ประโยชน์จากข้อได้เปรียบด้านแบรนด์ การปฏิบัติตามกฎระเบียบ และการกระจายสินค้า เพื่อเปิดตัวผลิตภัณฑ์ "walled garden" ของตนเองภายใต้การควบคุม เพื่อแข่งขันกับ DeFi ที่มีอยู่เดิม ซึ่งสามารถเห็นได้จากบล็อกเชน Tempo ที่เปิดตัวร่วมกันโดย Paradigm และ Stripe

2. ตลาด altcoin ในอนาคตอาจมีแนวโน้มไปสู่โครงสร้างแบบ "barbell" โดยมีสภาพคล่องไหลไปในสองขั้วสุดขั้ว ปลายด้านหนึ่งคือโครงการ DeFi และโครงสร้างพื้นฐานระดับบลูชิพ โครงการเหล่านี้มีกระแสเงินสด ผลกระทบจากเครือข่าย และการยอมรับจากสถาบัน ซึ่งดึงดูดเงินทุนส่วนใหญ่ที่ต้องการการเติบโตที่มั่นคง อีกด้านหนึ่งคือสินทรัพย์ที่มีความเสี่ยงสูงอย่างแท้จริง นั่นคือ memecoin และเรื่องเล่าระยะสั้น สินทรัพย์เหล่านี้ไม่มีเรื่องเล่าพื้นฐานใดๆ แต่กลับทำหน้าที่เป็นเครื่องมือเก็งกำไรที่มีสภาพคล่องสูงและมีอุปสรรคต่ำ ตอบสนองความต้องการของตลาดที่ต้องการความเสี่ยงและผลตอบแทนที่สูง ในระหว่างนั้น โครงการที่มีผลิตภัณฑ์ที่มีแนวโน้มดีแต่มีคูเมืองที่อ่อนแอกว่าและเรื่องเล่าที่ไม่น่าสนใจ อาจเผชิญกับสถานะทางการตลาดที่ย่ำแย่ หากโครงสร้างสภาพคล่องของพวกเขาไม่ดีขึ้น