เบื้องหลังกระแส Hyperliquid: จะทำลายกับดักหลักทั้ง 5 ของ Perp DEX ได้อย่างไร?

- 核心观点:Perp DEX面临流动性假象等隐性问题。

- 关键要素:

- 成交量高但流动性指标被激励人为抬高。

- 订单簿模式需大量做市商补贴成本高。

- 黑箱清算缺乏透明度易被操纵。

- 市场影响:推动行业构建更稳健透明机制。

- 时效性标注:中期影响。

ผู้แต่งต้นฉบับ: รุย

คำแปลต้นฉบับ: Saoirse, Foresight News

Hyperliquid ได้จุดประกายความคึกคักในตลาดแลกเปลี่ยนแบบกระจายศูนย์แบบสัญญาถาวร (Perp DEX) โดยครองส่วนแบ่งตลาดแลกเปลี่ยนแบบรวมศูนย์ (CEX) ถึง 8.62% อย่างไรก็ตาม เราต้องเผชิญกับความท้าทายพื้นฐานบางประการในตลาดนี้ และสร้างกรอบการทำงานเพื่อให้มั่นใจว่าการเปลี่ยนผ่านสู่ระบบกระจายศูนย์จะเป็นไปอย่างถาวรและไม่สามารถย้อนกลับได้อย่างแท้จริง

สรุปสั้นๆ

- ภาพลวงตาของสภาพคล่อง: ปริมาณการซื้อขายที่สูงไม่ได้หมายความว่าจะมีสภาพคล่องที่ดี ค่าสเปรดระหว่างราคาเสนอซื้อและเสนอขาย (bid-ask spread) ค่าสลิปเพจ (slippage fee) และค่าธรรมเนียมผู้รับซื้อ (taker fee) ล้วนส่งผลต่อราคาและการสูญเสียจากการดำเนินการซื้อขาย แต่ตัวชี้วัดเหล่านี้อาจถูกทำให้สูงเกินจริงโดยกลไกจูงใจ

- ต้นทุนแอบแฝง: รูปแบบสมุดคำสั่งซื้อขาย (order book) จำเป็นต้องมีเงินอุดหนุนจากผู้ดูแลสภาพคล่อง (market maker) จำนวนมาก และผู้ให้บริการสภาพคล่อง (LP) ของผู้ดูแลสภาพคล่องอัตโนมัติ (AMM) ก็ยากที่จะขยายขนาด ทั้งสองต้องเผชิญกับความท้าทายทางเศรษฐกิจ

- การเคลียร์แบบกล่องดำ: ให้ความสำคัญกับความปลอดภัยของระบบมากกว่าความสะดวกสบายของผู้ใช้ ซึ่งจำเป็นต้องมีการควบคุมความเสี่ยงแบบเปิด (OI) กลไกการเคลียร์แบบหลายแหล่ง และหลักฐานที่ตรวจสอบได้ อย่างไรก็ตาม ความเสี่ยงจะเด่นชัดเป็นพิเศษในสถานการณ์การซื้อขายก่อนเปิดตลาด

- การเสียสละคำสั่งซื้อขาย: มีการแลกเปลี่ยนระหว่างการให้ความสำคัญกับนักลงทุนรายย่อยและการซื้อขายความถี่สูง (HFT) ซึ่งโดยพื้นฐานแล้วเป็นการเลือกระหว่างความยุติธรรมและประสิทธิภาพ

- อัตรากำไรขั้นต้นที่ไม่มีประสิทธิภาพ: จำเป็นต้องสร้างระบบอัตรากำไรขั้นต้นที่มีประสิทธิภาพและเป็นแบบไดนามิก โดยรวมหลักประกันที่มีดอกเบี้ย การรวมสินเชื่อ และความสามารถในการระบุการป้องกันความเสี่ยงเพื่อให้ตรงกับประสิทธิภาพของการแลกเปลี่ยนแบบรวมศูนย์

ภาพลวงตาของสภาพคล่อง

แม้ว่าปริมาณการซื้อขายจะเป็นตัวชี้วัดทั่วไป แต่ก็อาจทำให้เข้าใจผิดได้เมื่อแรงจูงใจจากโทเค็นก่อให้เกิดการซื้อขายปลอม แม้จะมีตัวเลขปริมาณการซื้อขายเท่ากัน แต่การซื้อขายปลีกมีมูลค่ามากกว่า "การซื้อขายเก็งกำไร" เนื่องจากมีความเสถียรและยั่งยืนมากกว่า

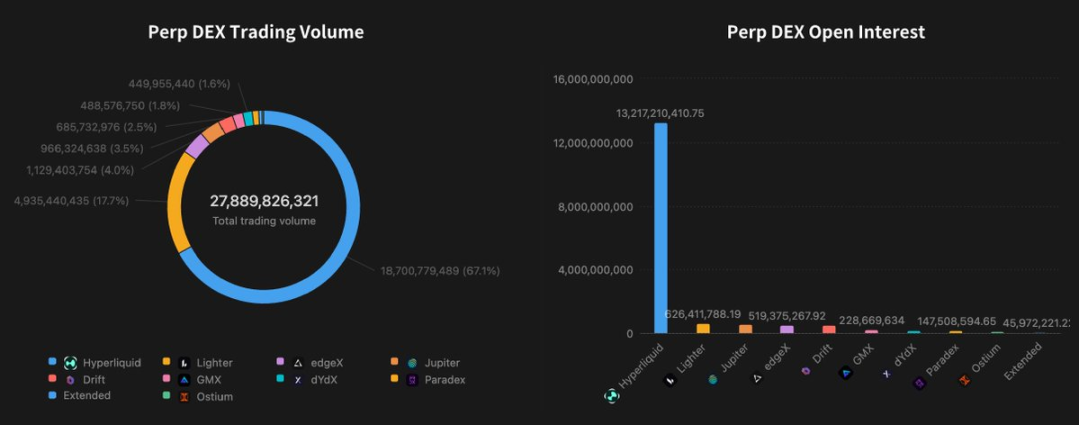

ปริมาณการซื้อขาย Perp DEX และดอกเบี้ยเปิด

อัตราส่วนของ Open Interest ต่อปริมาณการซื้อขาย (OI-to-Volume) สะท้อนถึงกิจกรรมการซื้อขายที่แท้จริง โดยทั่วไปแล้ว ตลาดแลกเปลี่ยนแบบรวมศูนย์ที่ไม่มี API มักมีอัตราส่วน 1:2 หรือ 1:3 ค่าธรรมเนียมรายชั่วโมงและกลไกลำดับความสำคัญในการยกเลิกคำสั่งซื้อของ Hyperliquid ทำให้มีอัตราส่วนสูงถึง 1:1 ตลาดแลกเปลี่ยนแบบกระจายศูนย์อื่นๆ ที่ยังไม่ได้ออกโทเค็นมักจะมีอัตราส่วนที่ต่ำกว่า เนื่องจากแรงจูงใจในการเทรดโทเค็นที่ส่งเสริมให้เกิดการซื้อขายแบบ Wash Trading เพื่อเพิ่มปริมาณการซื้อขาย นอกจากนี้ รายได้จากค่าธรรมเนียมยังมีความสำคัญอย่างยิ่งต่อความยั่งยืนของแพลตฟอร์ม โดยให้ทั้งแรงจูงใจและบัฟเฟอร์ความปลอดภัยโดยตรง

สภาพคล่องเป็นตัวชี้วัดที่สำคัญที่สุดสำหรับการใช้งานแพลตฟอร์ม สเปรดเสนอซื้อ-เสนอขายที่แคบช่วยลดต้นทุนการเข้าและออกจากตลาด สลิปเพจที่ต่ำช่วยให้ราคามีเสถียรภาพสำหรับคำสั่งซื้อขายขนาดใหญ่ และความลึกของตลาดที่เพียงพอช่วยป้องกันความผันผวนของราคาระหว่างการซื้อขาย ข้อมูลเปรียบเทียบแสดงให้เห็นว่า Hyperliquid โดดเด่นในการจัดการสถานะขนาดใหญ่ที่มีมูลค่าเกิน 20 ล้านดอลลาร์สหรัฐฯ ขณะที่ edgeX เป็นมิตรกับผู้ค้าปลีกมากกว่า โดยให้สภาพคล่องที่ลึกที่สุดภายใน 1 จุดพื้นฐาน (bps) สลิปเพจที่ต่ำที่สุดสำหรับการซื้อขายส่วนใหญ่ และสเปรดที่แคบที่สุด

การเปรียบเทียบหนังสือสั่งซื้อ

ต้นทุนที่ซ่อนอยู่

สภาพคล่องเป็น "ปัญหาการเริ่มต้นแบบเย็น" ทั่วไป: เทรดเดอร์มักลังเลที่จะเข้าสู่แพลตฟอร์มที่มีคำสั่งเบาบาง และผู้สร้างตลาดก็จะหลีกเลี่ยงแพลตฟอร์มที่มีสภาพคล่องไม่เพียงพอเช่นกัน

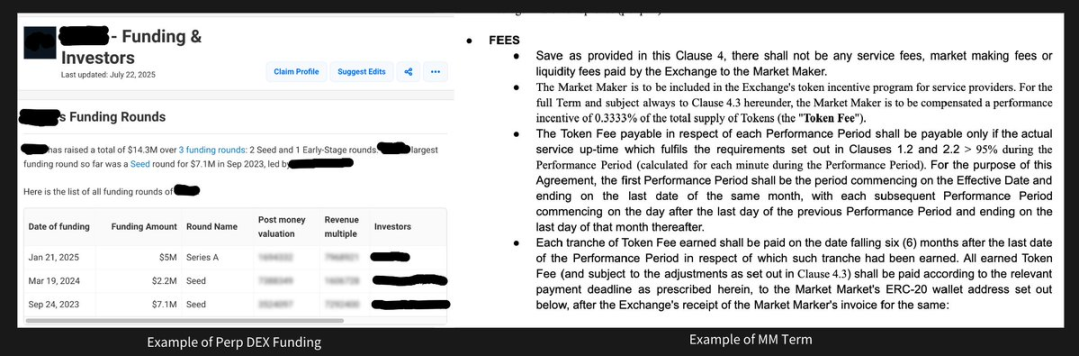

รูปแบบสมุดคำสั่งซื้อขายมีประสิทธิภาพด้านเงินทุนมากกว่า แต่ต้องลงทุนล่วงหน้าจำนวนมากเพื่อสร้างสภาพคล่อง ผู้ดูแลสภาพคล่องมักมีข้อกำหนดที่เข้มงวด ตัวอย่างเช่น แม้ว่าทีมสัญญาแบบถาวรจะคิดค่าธรรมเนียมการจัดการ 0.035% แต่หลังจากจ่าย 0.01% ให้กับผู้ดูแลสภาพคล่องและคืนเงิน 0.01% ให้กับผู้ใช้แล้ว เหลือเพียง 0.015% เท่านั้น หากต้นทุนการดำเนินงานรายเดือนของทีมอยู่ที่ 500,000 ดอลลาร์สหรัฐ ปริมาณการซื้อขายรายวันของผู้รับซื้อจะต้องสูงถึงอย่างน้อย 111.1 ล้านดอลลาร์จึงจะคุ้มทุน การคำนวณง่ายๆ นี้เป็นเหตุผลว่าทำไมผู้เข้าใหม่ส่วนใหญ่จึงล้มเหลว

ตัวอย่างเงื่อนไขการระดมทุนและการสร้างตลาดของ Perp DEX

แบบจำลองผู้ดูแลสภาพคล่องอัตโนมัติ (AMM) ช่วยลดความต้องการเงินทุนผ่านกลุ่มผู้ให้บริการสภาพคล่อง (LP) และสามารถบรรลุ "การเริ่มต้นแบบเย็น" (Cold Start) ผ่านกลไกจูงใจ (GMX และ Ostium เป็นตัวอย่างทั่วไป) อย่างไรก็ตาม แบบจำลองนี้มีข้อได้เปรียบที่สำคัญในฐานะผู้ดูแลสภาพคล่อง และไม่สามารถรองรับธุรกรรมปริมาณมากได้ Hyperliquid ได้เปลี่ยนจากแบบจำลองกลุ่ม LP มาเป็นแบบจำลองสมุดคำสั่งซื้อขาย (Order Book) เพื่อสำรวจแนวทางการพัฒนาที่ยั่งยืนยิ่งขึ้น

การชำระบัญชีกล่องดำ

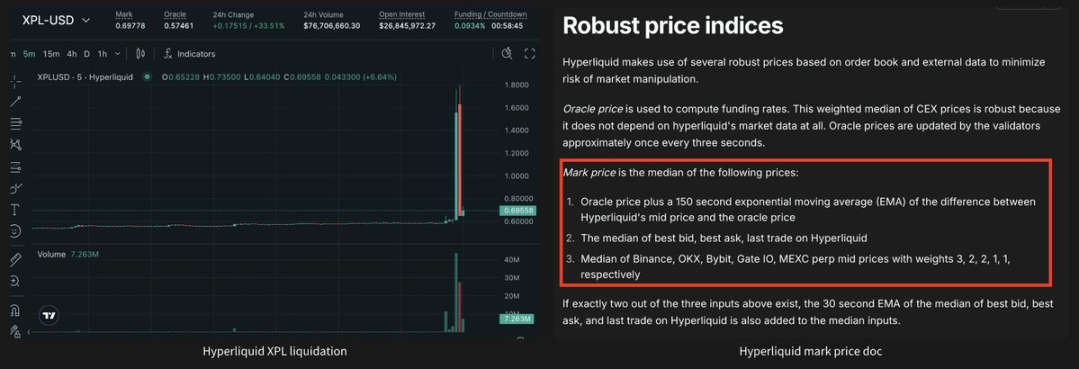

แหล่งซื้อขายภายในเพียงแหล่งเดียวก็เสี่ยงต่อการถูกปั่นราคาได้ ยกตัวอย่างเช่น เหตุการณ์ Hyperliquid XPL เมื่อวันที่ 26 สิงหาคม 2025 นักลงทุนรายเดียวสามารถดันราคา XPL จาก 0.60 ดอลลาร์สหรัฐฯ ขึ้นไปเป็น 1.80 ดอลลาร์สหรัฐฯ ได้ภายในไม่กี่นาที ขณะที่ราคาบนแพลตฟอร์มอื่นๆ ยังคงทรงตัว (ตลาดซื้อขายแบบรวมศูนย์มีเซอร์กิตเบรกเกอร์เพื่อจำกัดความผันผวนของราคาที่ผิดปกติในช่วงก่อนเปิดตลาด) ส่งผลให้มีการล้างสถานะขายชอร์ตไปถึง 85% ส่งผลให้ขาดทุน 25 ล้านดอลลาร์สหรัฐฯ แม้ว่าแหล่งซื้อขายราคาที่ทำเครื่องหมายไว้หลายแหล่งจะให้ข้อได้เปรียบในกรณีส่วนใหญ่ (ทำให้ต้นทุนการปั่นราคาสูงขึ้น) และ Hyperliquid ได้นำกลไกนี้มาใช้กับสินทรัพย์ส่วนใหญ่แล้ว แต่การซื้อขายก่อนเปิดตลาดกลับนำมาซึ่งความท้าทายเฉพาะตัวเมื่อแพลตฟอร์มมองหาข้อได้เปรียบจากผู้ลงทุนรายแรก แต่ขาดแหล่งซื้อขายราคาจากภายนอกที่เชื่อถือได้

ดัชนีราคาและเหตุการณ์ XPL ของ Hyperliquid

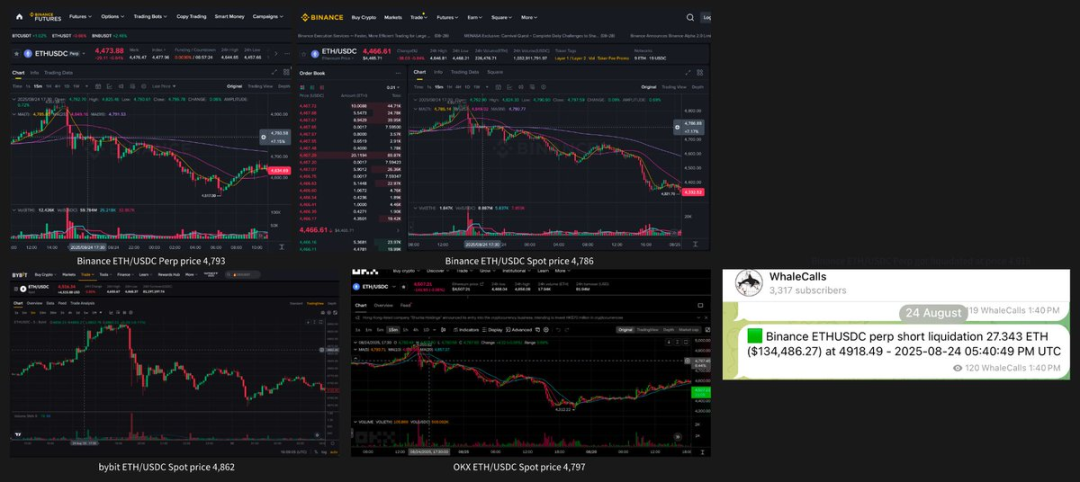

กระบวนการชำระบัญชีขาดความโปร่งใสและการตรวจสอบได้ Binance อ้างว่าใช้ "ค่ามัธยฐานของสามแหล่ง" ในการกำหนดราคา แต่ในวันที่ 25 สิงหาคม 2025 ราคาชำระบัญชี ETH/USDC อยู่ที่ 4,918 ดอลลาร์สหรัฐฯ ขณะที่ช่วงราคาที่สังเกตได้ในขณะนั้นอยู่ที่ 4,786-4,862 ดอลลาร์สหรัฐฯ ทำให้ยากต่อการตีความผลลัพธ์ การไม่มี timestamp ทำให้การชำระบัญชีบนกระดานแลกเปลี่ยนแบบรวมศูนย์นั้นทั้งคาดเดาไม่ได้และไม่สามารถยืนยันได้ แม้ว่า Hyperliquid จะประสบความสำเร็จในการปรับปรุงบางอย่างด้วยการนำราคา node oracle มาไว้บนเครือข่าย แต่ระบบจับคู่ภายในและ API ของกระดานแลกเปลี่ยนแบบรวมศูนย์ยังคงไม่ได้รับการตรวจสอบ

ตัวอย่างการบังคับชำระบัญชีของ Binance

ตลาดเสรีก็มีข้อจำกัด ในตอนแรก Hyperliquid ได้นำรูปแบบที่เอื้อต่อเทรดเดอร์ โดยอนุญาตให้เทรดเดอร์เปิดสถานะได้อย่างอิสระและรักษามาร์จิ้นไว้เมื่อดำเนินการชำระบัญชีผ่านสมุดคำสั่งซื้อขาย อย่างไรก็ตาม ในเหตุการณ์ "JELLY" แพลตฟอร์มถูกบังคับให้ปิดตลาดและชำระราคาในราคาที่เอื้ออำนวยต่อตัวเอง ซึ่งสร้างบรรทัดฐานที่น่ากังวล แม้จะมีการเพิ่มเพดานการลดหนี้อัตโนมัติแบบกำพร้า (ADL) และเพดานดอกเบี้ยแบบเปิดแบบไดนามิก (OI) ในภายหลัง แต่เหตุการณ์ XPL ก็ยังคงเผยให้เห็นช่องโหว่ที่คล้ายคลึงกัน

การสร้างกลไกการหักบัญชีที่ยุติธรรมและแข็งแกร่งนั้นเป็นสิ่งที่ท้าทายอย่างยิ่ง Hyperliquid ได้ก้าวไปสู่ความเปิดกว้างและประสิทธิภาพอย่างกล้าหาญ แต่เสรีภาพนี้อาจสร้างช่องโหว่ได้เช่นกัน ซึ่งอาจทำให้ผู้ควบคุมที่ประสานงานกันสามารถได้เปรียบเหนือเทรดเดอร์รายย่อย การกำหนดเพดานความผันผวนอาจเป็นแนวทางที่มีแนวโน้มดีกว่า

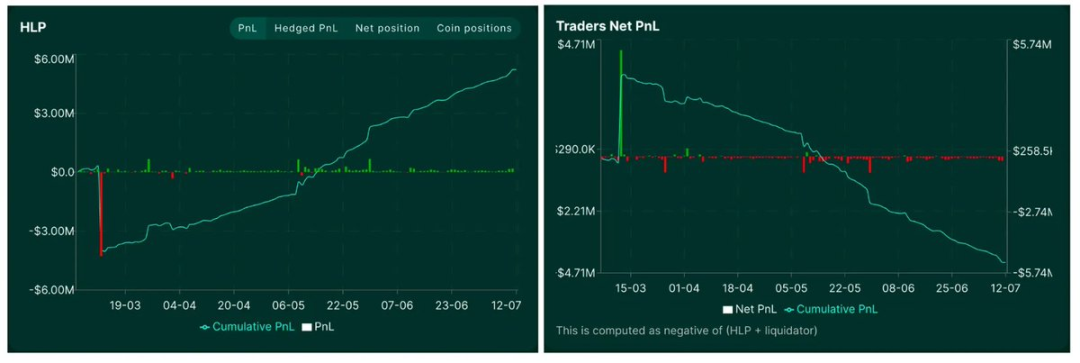

กลุ่ม HLP ยังคงทำกำไรได้เนื่องจากเทรดเดอร์กำลังสูญเสียเงิน

การสั่งทำธุรกรรมการเสียสละ

หลักสำคัญในการแลกเปลี่ยนคำสั่งซื้อขายคือความเป็นธรรมและการเข้าถึงได้ ประสิทธิภาพ และปริมาณการซื้อขาย Hyperliquid ให้ความสำคัญกับความเป็นธรรมด้วยการใช้ "speed buffer" (บัฟเฟอร์เมมพูลสามบล็อกบวกกับลำดับความสำคัญในการยกเลิกคำสั่งซื้อขาย) เพื่อปกป้องเทรดเดอร์รายย่อยและผู้ดูแลสภาพคล่องรายย่อยจากการถูกเอาเปรียบจากการซื้อขายความถี่สูง (HFT) ที่ซับซ้อน กลไกนี้ส่งเสริมสภาพแวดล้อมการซื้อขายที่ครอบคลุมมากขึ้น ช่วยให้ผู้เข้าร่วมที่มีประสบการณ์น้อยกว่าสามารถเสนอสเปรดแคบๆ ได้โดยไม่ต้องกังวลเรื่องการเลือกที่ไม่พึงประสงค์ อย่างไรก็ตาม การป้องกันนี้มาพร้อมกับการจำกัดสภาพคล่องโดยรวมและการเติบโตของปริมาณการซื้อขายของแพลตฟอร์ม (เมื่อเทียบกับ Binance) โดยขัดขวางการแข่งขันตามธรรมชาติ "การอยู่รอดของผู้ที่แข็งแกร่งที่สุด" ระหว่างผู้ดูแลสภาพคล่อง ซึ่งเป็นสิ่งสำคัญอย่างยิ่งต่อการผลักดันการค้นพบราคาที่แท้จริง ดังที่ Enzo แนะนำ "กลยุทธ์บาร์เบล" อาจสามารถตอบสนองความต้องการของทั้งผู้ใช้รายย่อยและผู้ใช้ HFT ได้

อัตรากำไรขั้นต้นที่ไม่มีประสิทธิภาพ

การแลกเปลี่ยนแบบรวมศูนย์ให้ความยืดหยุ่นของมาร์จิ้นที่มากขึ้น เนื่องจากมาร์จิ้นเหล่านี้จะแสดงเป็นตัวเลขก่อนที่ผู้ใช้จะถอนเงิน โดยไม่จำเป็นต้องมีการถือครองเงินจริง การแลกเปลี่ยนแบบกระจายศูนย์ต้องเผชิญกับความท้าทายที่มากขึ้น เนื่องจากไม่สามารถลดความต้องการมาร์จิ้นเพื่อเพิ่มความยืดหยุ่นได้ นอกจากระบบมาร์จิ้นข้ามแบบเดิมแล้ว กลยุทธ์การเพิ่มประสิทธิภาพยังสามารถนำไปใช้ได้ดังต่อไปนี้:

- สถานะรับดอกเบี้ย: พันธบัตรรัฐบาลระยะสั้นมีความเสี่ยงต่ำที่สุด แต่ก็มีข้อแลกเปลี่ยน ผลิตภัณฑ์ BUIDL ของ BlackRock จำเป็นต้องมีการยืนยันตัวตนด้วยชื่อจริง (KYC) ในขณะที่ผลิตภัณฑ์อื่นๆ ที่คล้ายคลึงกันซึ่งมีกฎระเบียบที่เข้มงวดน้อยกว่านั้นขาดสภาพคล่อง กลไกการรีเซ็ตผลตอบแทนรายเดือนแบบออนเชนทำให้เกิดความซับซ้อนในการดำเนินงาน ในขณะที่ผลิตภัณฑ์ผลตอบแทนรายปีรายวันของ Binance อย่าง RWUSD แสดงให้เห็นถึงข้อได้เปรียบของการแลกเปลี่ยนแบบรวมศูนย์ แม้ว่า Stablecoin ที่รับดอกเบี้ยจะมีศักยภาพ แต่โดยทั่วไปแล้ว พวกมันยังขาดสภาพคล่องเพียงพอที่จะรองรับการซื้อขายแบบสัญญาถาวร

- การแยกหลักประกันและมาร์จิ้นผ่านการให้กู้ยืม: การกู้ยืม USDC เป็นหลักประกันโดยใช้สินทรัพย์ที่มีอยู่เป็นหลักประกันสามารถเพิ่มความยืดหยุ่นได้ ตัวอย่างเช่น การใช้ 1 BTC เป็นหลักประกัน ยืม USDC เป็นหลักประกันสำหรับการซื้อขาย แบบจำลองของ Drift อนุญาตให้ใช้สินทรัพย์ เช่น SOL เป็นหลักประกันโดยอิงตามอัตราส่วนเงินกู้ต่อมูลค่า (LTV) และธุรกรรมทั้งหมดจะชำระด้วย USDC อย่างไรก็ตาม มีความแตกต่างอย่างมีนัยสำคัญในระบบความเสี่ยงของการให้กู้ยืมและสัญญาแบบไม่มีกำหนดระยะเวลา กล่าวคือ ในสถานการณ์การให้กู้ยืม การชำระบัญชีที่ล้มเหลวจะส่งผลให้เกิดหนี้เสีย (เนื่องจากไม่มีกลไกการลดสถานะโดยอัตโนมัติ) นอกจากนี้ ยังมีผู้เข้าร่วมน้อยมากที่ยินดีลงทุนในประกัน ซึ่งส่งผลให้หนี้เสียกลายเป็นภาระของผู้ให้กู้ในที่สุด การแลกเปลี่ยนแบบรวมศูนย์สามารถกำหนดขีดจำกัดความเสี่ยงและใช้กำไรเพื่อชดเชยการขาดทุนเป็นครั้งคราวได้ แต่การทำเช่นนี้เป็นเรื่องยากในแวดวง DeFi เนื่องจากรายได้จากการชำระบัญชีส่วนใหญ่เป็นของผู้ชำระบัญชี และตัวโปรโตคอลเองก็ไม่มีกองทุนสำรองความเสี่ยง

- การระบุความเสี่ยงในระบบมาร์จิ้น: ระบบมาร์จิ้นอัจฉริยะควรสามารถระบุสถานะที่ "ป้องกันความเสี่ยงตามธรรมชาติ" เพื่อลดความต้องการมาร์จิ้น ตัวอย่างเช่น เมื่อใช้ USDE เป็นหลักประกันขณะขายชอร์ต Ethereum (ETH) สถานะทั้งสองจะมีความสัมพันธ์กันในเชิงลบ (หลักประกัน ETH + ETH ชอร์ต) ซึ่งหมายความว่าหนี้เสียอาจเกิดขึ้นได้ก็ต่อเมื่อสัญญาแบบไม่มีกำหนดระยะเวลา (Perpetual Contract) ขาดการเชื่อมโยงกันมากกว่า 90%

สรุปแล้ว

เห็นได้ชัดว่า Perp DEX ในอนาคตจะต้องมีระบบมาร์จิ้นที่มีประสิทธิภาพด้านทุน สเปรดที่สามารถแข่งขันได้ การลื่นไถลที่ต่ำมาก และกลไกสร้างแรงจูงใจที่วางไว้อย่างมีกลยุทธ์เพื่อสร้างเส้นทางการพัฒนาที่ยั่งยืน

อย่างไรก็ตาม ยังคงมีการแลกเปลี่ยนที่สำคัญในพื้นที่นี้ ซึ่งท้ายที่สุดแล้วขึ้นอยู่กับปรัชญาการตลาดของโปรโตคอล: แพลตฟอร์มจัดการกับสัญญาเปิดแบบไม่จำกัดอย่างไร รองรับผู้ซื้อขายรายใหญ่ได้อย่างไร สร้างสมดุลระหว่างการตั้งค่าการดำเนินการของนักลงทุนรายย่อยและผู้ซื้อขายความถี่สูงได้อย่างไร และประสานการปกป้องผู้ซื้อขายและความปลอดภัยของระบบอย่างไร ความแตกต่างเล็กน้อยเหล่านี้จะมีผลอย่างมากต่อฐานผู้ใช้และสถานการณ์การใช้งานของแพลตฟอร์ม

มักมีการเข้าใจผิดเกี่ยวกับ "การกระจายอำนาจ" ในพื้นที่นี้ Perp DEX ส่วนใหญ่เพียงแค่เปลี่ยนความเสี่ยงจากศูนย์กลางจาก "ขั้นตอนการควบคุมดูแล" ไปยังขั้นตอน "การดำเนินการ" และ "การชำระบัญชี" ที่ซ่อนอยู่ โปรโตคอลคุณภาพสูงควรได้รับการออกแบบโดยคำนึงถึงค่านิยมหลักและรักษาความสมบูรณ์ของตลาดที่แข็งแกร่งอย่างต่อเนื่อง ปัจจุบัน ด้วยความช่วยเหลือของโครงสร้างพื้นฐานขั้นสูง เช่น LayerZero และ Monad โซลูชันการออกแบบใหม่ๆ กำลังเกิดขึ้นอย่างต่อเนื่อง ซึ่งเป็นการประกาศการมาถึงของ Perp DEX รุ่นใหม่