การวิจัยแนวโน้ม: “การซื้อ” กลายเป็นฉันทามติ และมูลค่าตลาด ETH จะแซงหน้า BTC ในระยะยาว

- 核心观点:ETH机构需求远超解质押供给,市值将超越BTC。

- 关键要素:

- 美股公司已持200亿美元ETH,占供应3.39%。

- ETH自带质押和流动性收益,年化约5%。

- ETF连续14周净流入,机构买量持续。

- 市场影响:推动ETH长期上涨,重塑加密市场格局。

- 时效性标注:长期影响。

ผู้เขียนต้นฉบับ: Trend Research

นับตั้งแต่ ETH เข้าสู่แนวโน้มขาขึ้น ตลาดได้เผยแพร่ข้อมูลเกี่ยวกับการ unstacking ของ ETH ในแต่ละช่วงการปรับฐานระยะสั้น อย่างไรก็ตาม จากมุมมองด้านอุปสงค์และอุปทาน ความต้องการที่เกิดจากความเห็นพ้องของสถาบันในปัจจุบันนั้นสูงกว่าอุปทานของการ unstacking มาก และเราเชื่อว่าสถานการณ์การ unstacking ในระยะยาวนั้นไม่ยั่งยืน นับตั้งแต่บริษัทคลังอย่าง SharpLink เริ่มเข้าซื้อ ETH ที่จดทะเบียนในสหรัฐฯ มีมูลค่ารวมเกือบ 2 หมื่นล้านดอลลาร์สหรัฐ คิดเป็น 3.39% ของอุปทานทั้งหมด Bitmine เข้าใกล้เป้าหมาย 5% ของ ETH ทั้งหมดไปแล้ว 75% ด้วยการดำเนินการตามนโยบายที่เอื้อต่อคริปโตเคอร์เรนซีต่อไป และความเห็นพ้องของวอลล์สตรีทเกี่ยวกับมูลค่าระยะยาวของ ETH การเร่งซื้อ ETH จึงเพิ่งเริ่มต้นขึ้น ด้วยการปรับลดอัตราดอกเบี้ยที่กำลังจะมาถึง เราจึงปรับเพิ่มราคาเป้าหมายระยะยาวของ ETH โดยเชื่อว่ามูลค่าตลาดของ ETH จะแซงหน้า BTC ภายในหนึ่งถึงสองรอบของตลาดกระทิง-ตลาดหมี

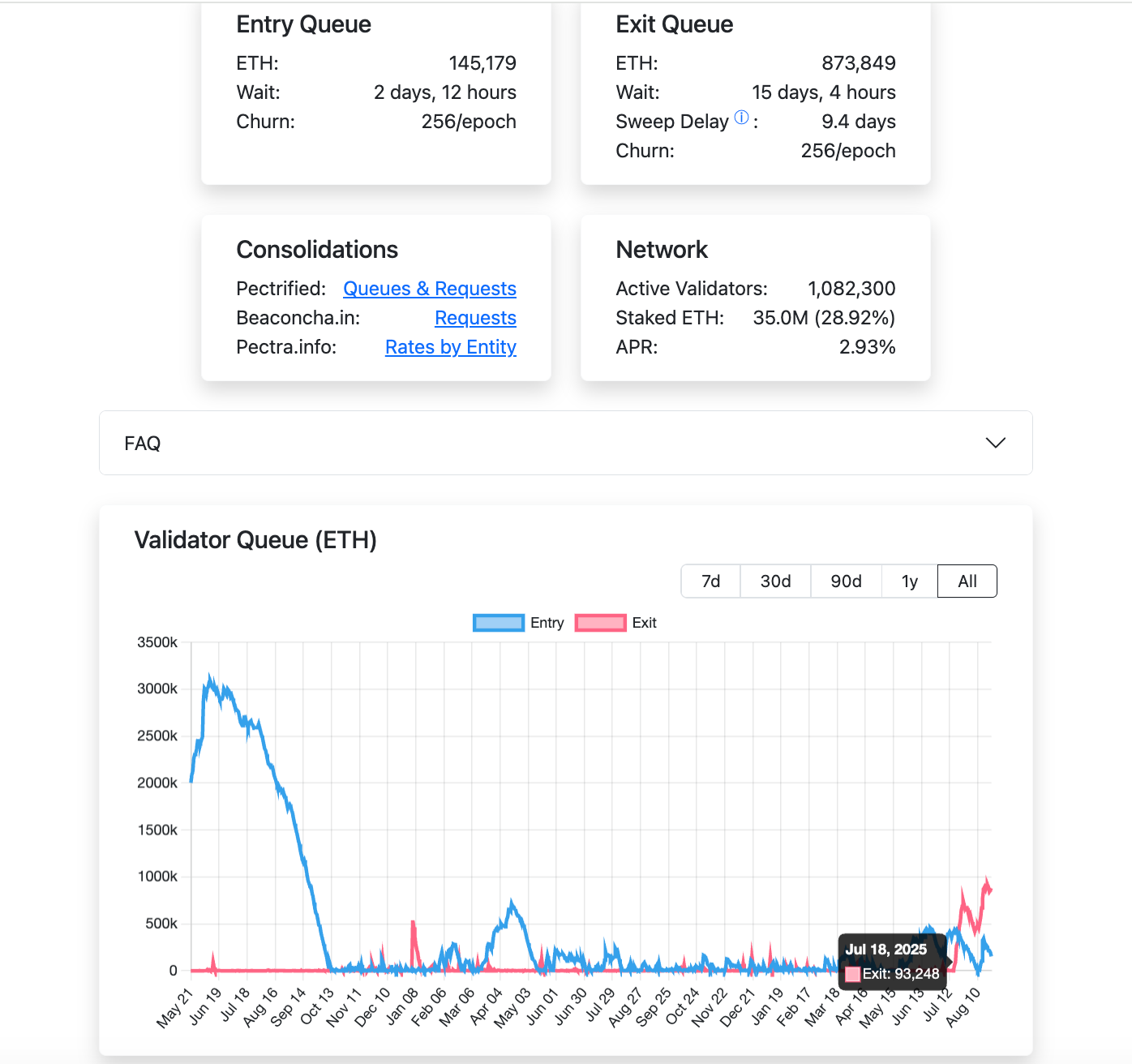

1. การยกเลิกการบันทึกข้อมูล

เริ่มต้นด้วยการอัปเกรดเมนเน็ต Ethereum ของ Pectra (Prague + Electra) ในเดือนพฤษภาคม 2568 อัตราการถอนโทเค็นตามทฤษฎีจะถูกกำหนดเป็น ETH และกำหนดเพดานไว้ที่ 256 ETH/epoch (1 epoch ≈ 6.4 นาที) เมื่อแปลงเป็นค่ารายวัน หมายความว่าขีดจำกัดสูงสุดตามทฤษฎีคือ 256 × (1440 ÷ 6.4) = 256 × 225 = 57,600 ETH/วัน

ตั้งแต่วันที่ 18 กรกฎาคม เมนเน็ต ETH อยู่ในคิวคิวเต็มสำหรับการยกเลิกการสเตกกิ้ง ปัจจุบัน (24 สิงหาคม) มี ETH 873,849 ETH รอการยกเลิกการสเตกกิ้ง ซึ่งจะใช้เวลา 15 วัน 4 ชั่วโมงในการสรุป

จำนวน ETH ที่สามารถถอนออกได้ภายในหนึ่งสัปดาห์ถูกจำกัดไว้ที่ 57,600 * 7 = 403,200 ETH สัปดาห์ที่แล้ว กระทรวงการคลัง ETH ซื้อ ETH ไป 531,400 ETH ตราบใดที่กระทรวงการคลังยังคงซื้อต่อไป แม้ว่า ETH ที่ยังถอนออกได้จะหมุนเวียนอยู่ในระบบ 100% ก็ยังสามารถดูดซับได้ทั้งหมด เราเชื่อว่ามูลค่าเครือข่ายของ ETH ยังไม่ได้รับการยอมรับอย่างเต็มที่จากตลาด และ ETH ที่ยังถอนออกไม่ได้ก็ยังไม่เข้าสู่ระบบหมุนเวียนอย่างเต็มที่ เมื่อความเห็นพ้องต้องกันเริ่มชัดเจนขึ้น สถานการณ์ ETH ที่ยังถอนออกไม่ได้ทั้งหมดจะดีขึ้น

พูดง่ายๆ ก็คือ การยกเลิกการจ่าย (Unstaking) ไม่ได้สะท้อนถึงสถานการณ์อุปทานในตลาดทั้งหมด แม้ว่าปริมาณการยกเลิกการจ่ายทั้งหมดจะแสดงความสัมพันธ์เชิงลบกับการเพิ่มขึ้นของราคา ETH แต่เราเชื่อว่าอุปทานส่วนนี้จะไม่ทำให้ ETH เข้าสู่ตลาดที่เปลี่ยนจากขาขึ้นเป็นขาลง

II. การวิเคราะห์อุปสงค์ของบริษัทคลังและ ETF

ตั้งแต่เดือนมิถุนายน 2568 บริษัทคลัง ETH เช่น SharpLink ได้เข้าสู่ตลาด ซึ่งยืนยันการคาดการณ์ก่อนหน้านี้ของเราที่ว่าสหรัฐฯ จะให้ความสำคัญกับ ETH ในฐานะแพลตฟอร์มใหม่สำหรับโครงสร้างพื้นฐานบล็อกเชนทางการเงิน (ดูรายละเอียดเพิ่มเติมได้ในบทความของเราเรื่อง "On the Eve of the Surge: Why We Are Bullish on ETH" และ "A Storm is Coming: Market Convergence Will Drive Value Discovery in ETH" ซึ่งเผยแพร่เมื่อวันที่ 11 มิถุนายน และ 3 กรกฎาคม) การเข้ามาของอำนาจซื้อของสถาบัน ซึ่งเป็นตัวแทนของบริษัทคลัง ได้เปลี่ยนแปลงอิทธิพลหลักที่อยู่เบื้องหลังความผันผวนของราคา ETH อย่างสิ้นเชิง

1. ตรรกะการดำเนินงานของบริษัท Caiku - การสะสมเหรียญหมายถึงความพรีเมียม

เบี้ยประกันตลาดต่อตลาด (Market-to-Market Premium: MNAV) ของบริษัทคลังสินทรัพย์ดิจิทัลเกิดจากการที่นักลงทุนตระหนักถึงศักยภาพในการเติบโตของสินทรัพย์ที่ตนซื้อ บริษัท DAT เพิ่มการถือครองสินทรัพย์ดิจิทัลผ่านการจัดหาเงินทุน (ไม่ว่าจะผ่านการเสนอขายหุ้นหรือตราสารหนี้) ก่อให้เกิดปรากฏการณ์ Flywheel: สินทรัพย์ดิจิทัลที่มากขึ้น → งบดุลที่ขยายตัว → ราคาหุ้นที่สูงขึ้น → การจัดหาเงินทุนที่เพิ่มขึ้น → การถือครองที่เพิ่มขึ้นอีก วัฏจักรนี้ยิ่งตอกย้ำความเชื่อมั่นของตลาดเกี่ยวกับหุ้นคลัง ส่งผลให้เบี้ยประกัน MNAV เพิ่มขึ้น ผลกระทบ Flywheel นี้เห็นได้จากความสำเร็จของ MicroStrategy และ ETH มีคุณสมบัติหลายประการที่ทำให้เหมาะสมกว่าที่จะเป็นสินทรัพย์คลังเมื่อเทียบกับ BTC

2. บริษัท ETH Treasury ต่างกันอย่างไร? สินทรัพย์สร้างรายได้ด้วยตัวเอง

ต่างจาก BTC ซึ่งเป็นสินทรัพย์ที่มีจำกัดและมีความหายากในการซื้อ ETH ในฐานะเครือข่าย DeFi ที่ใหญ่ที่สุดในโลกของคริปโต จะสร้างผลตอบแทนได้อย่างเป็นธรรมชาติหากถือไว้ในระดับใหญ่

(1) รายได้จากการ Staking: Ethereum ได้เปลี่ยนมาใช้กลไก PoS นับตั้งแต่ "การควบรวมกิจการ" ในปี 2022 ทำให้ ETH มีคุณสมบัติเป็นสินทรัพย์ที่ให้ผลตอบแทนสูง ในขณะเดียวกัน ระบบนิเวศของ Ethereum ยังสนับสนุนกิจกรรมที่ให้ผลตอบแทนสูง เช่น DeFi และ RWA ลักษณะเหล่านี้ทำให้ DAT มีแหล่งกระแสเงินสดที่มั่นคง ซึ่งเป็นพื้นฐานของ "กระแสเงินสดพรีเมียม" ณ เดือนสิงหาคม 2025 มูลค่า Ethereum ทั้งหมดที่ Staking อยู่ที่ 36 ล้าน ETH คิดเป็น 30% ของอุปทานทั้งหมด โดยมีอัตราผลตอบแทนเฉลี่ยต่อปีประมาณ 2.95% (อัตราผลตอบแทนจริงอยู่ที่ประมาณ 1.5%-2.15%) ผลตอบแทนที่ปราศจากความเสี่ยงที่ 1.5% นั้นใกล้เคียงกับกระแสเงินสดของพันธบัตรแบบดั้งเดิม

(2) รายได้จากสภาพคล่อง: รับรายได้เพิ่มเติมโดยการเพิ่มสภาพคล่องให้กับโปรโตคอล DeFi ในระบบนิเวศ Ethereum ในปี 2568 มูลค่าสินทรัพย์หมุนเวียน (TVL) ของโปรโตคอล Ethereum DeFi อยู่ที่ประมาณ 120 พันล้านดอลลาร์สหรัฐ และผลตอบแทนรายปีจากการขุดสภาพคล่องโดยทั่วไปอยู่ระหว่าง 2% ถึง 10% สมมติว่า HODL ให้สภาพคล่องผ่านโปรโตคอล DeFi การประมาณการแบบระมัดระวังคือสามารถให้ผลตอบแทนรายปีที่ 3.5% เมื่อรวมรายได้จากการ Staking (1.5%) และรายได้จากสภาพคล่อง (3.5%) เข้าด้วยกัน HODL สามารถให้ผลตอบแทนกระแสเงินสดรายปีประมาณ 5% โดยใช้แบบจำลองกระแสเงินสดคิดลด (DCF) โดยสมมติว่าอัตราคิดลดอยู่ที่ 5% เบี้ยประกันกระแสเงินสดอยู่ที่ 1 เท่าของ MNAV และผลคูณ MNAV ทั้งหมดอยู่ที่ 2 เท่า

(3) เบี้ยประกันอื่นๆ: กลไก EIP-1559 ของ Ethereum ทำให้ ETH มีโอกาสเกิดภาวะเงินฝืด (deflation) โดยการทำลายค่าธรรมเนียมการทำธุรกรรมพื้นฐาน ในปี 2025 คาดว่า Ethereum จะออก ETH จำนวน 730,000 ETH (อัตราเงินเฟ้อต่อปีประมาณ 0.6%) แต่ด้วยการทำลายเครือข่าย หาก ETH บรรลุภาวะเงินฝืดสุทธิในอนาคต ราคา ETH อาจสูงขึ้นและขยายผลประโยชน์ด้านกระแสเงินสดจากการกักตุนหุ้น ซึ่งจะเพิ่มเบี้ยประกัน MNAV ทางอ้อม

3. การซื้อวอลุ่มของ Caiku เพิ่งเริ่มต้น

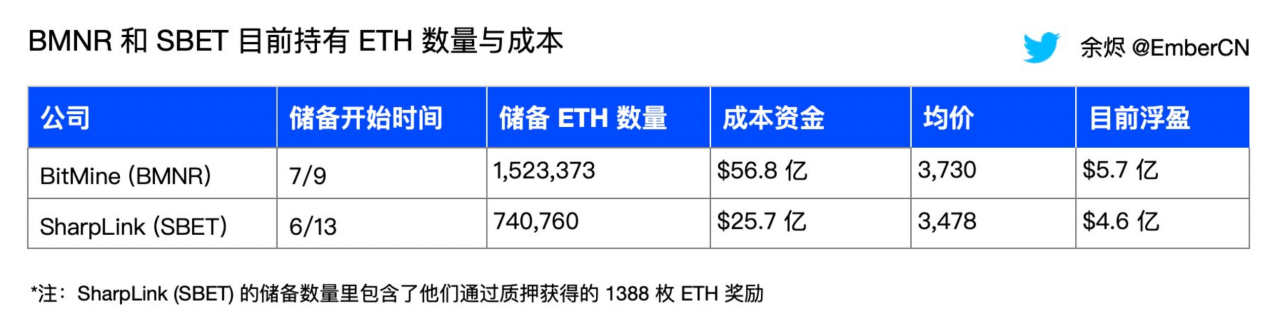

คลัง ETH อย่าง BMNR และ SBET มีต้นทุนการซื้อที่สูงและมีเงินสำรองจำนวนมาก ในขณะที่การซื้อทางการเงินแบบดั้งเดิมโดยรวมยังอยู่ในช่วงเริ่มต้น ข้อมูลที่รวบรวมโดย Ember ระบุว่า BitMine (BMNR) ถือครอง ETH จำนวน 1,523,373 ETH ตั้งแต่วันที่ 9 กรกฎาคม ด้วยมูลค่า 5.68 พันล้านดอลลาร์สหรัฐ และราคาเฉลี่ยอยู่ที่ 3,730 ETH SharpLink (SBET) ถือครอง ETH จำนวน 740,760 ETH ตั้งแต่วันที่ 13 มิถุนายน ด้วยมูลค่า 2.57 พันล้านดอลลาร์สหรัฐ และราคาเฉลี่ยอยู่ที่ 3,478 ETH ซึ่งรวมถึง 1,388 ETH ที่ได้รับจากรางวัล Staking เมื่อราคาของ Ethereum ยังคงเพิ่มขึ้นอย่างต่อเนื่อง ต้นทุนการถือครองของทั้งสองบริษัทก็จะเพิ่มขึ้นตามไปด้วย

จากมุมมองของความสามารถในการจัดหาเงินทุนในอนาคต:

BMNR: ตามข้อมูลเสริมของหนังสือชี้ชวน (Prospectus Supplement) ที่เผยแพร่เมื่อวันที่ 12 สิงหาคม 2568 BMNR ได้เพิ่มเงินทุน ATM เป็น 2.45 หมื่นล้านดอลลาร์สหรัฐฯ โดยประเมินว่าได้ระดมทุนผ่านกลไก ATM ประมาณ 4.45 พันล้านดอลลาร์สหรัฐฯ และถือครอง ETH ไว้ประมาณ 1.52 ล้าน ETH ทำให้มีเงินคงเหลือตามทฤษฎีประมาณ 1.8-2.0 หมื่นล้านดอลลาร์สหรัฐฯ หากราคา ETH ยังคงอยู่ที่ 4,700 ดอลลาร์สหรัฐฯ ต่อเหรียญ BMNR อาจเพิ่มการถือครองอีกประมาณ 4.26 ล้าน ETH ซึ่งจะทำให้การถือครองทั้งหมดที่เป็นไปได้อยู่ที่ประมาณ 5.78 ล้าน ETH ซึ่งใกล้เคียงกับเป้าหมายที่ 5% ของทั้งหมด

นับตั้งแต่เปิดตัวกลยุทธ์ ETH treasury ในเดือนมิถุนายน 2568 SharpLink ได้สะสม ETH ได้อย่างรวดเร็วประมาณ 740,760 ETH ผ่านการระดมทุนผ่าน ATM (รวมมูลค่าประมาณ 1.2 พันล้านดอลลาร์สหรัฐ) และการขายตรงที่จดทะเบียนไว้ วงเงิน ATM ของบริษัทได้รับการปรับเป็นสูงสุด 6 พันล้านดอลลาร์สหรัฐจากวงเงินเริ่มต้น นอกจากนี้ บริษัทคาดว่าจะระดมทุนได้ประมาณ 600 ล้านดอลลาร์สหรัฐผ่านการเสนอขายแบบเฉพาะเจาะจง (Private Placement) และวิธีการอื่นๆ โดยสมมติว่าเงินทุนทั้งหมดถูกนำไปใช้ซื้อ ETH โดยพิจารณาจากต้นทุนของ ETH คาดว่ายอดคงเหลือใน ATM ที่เหลือจะสามารถซื้อ ETH ได้ 851,000 ETH

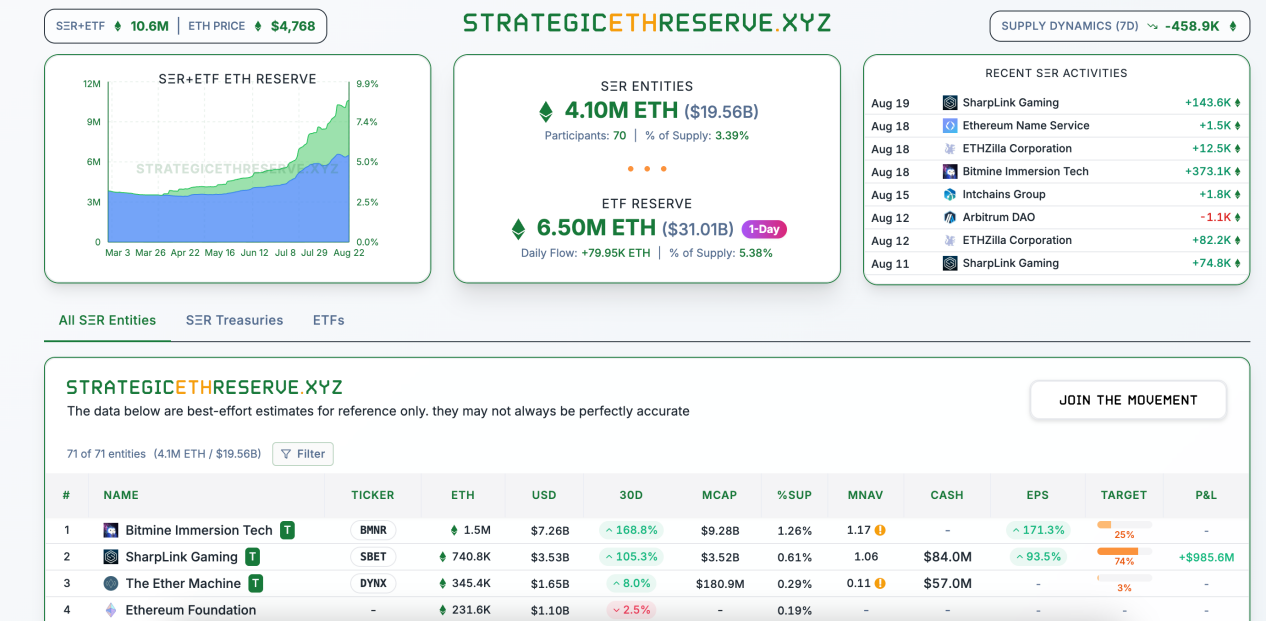

ปัจจุบัน บริษัทต่างๆ ที่ถือครอง ETH ในตลาดหุ้นสหรัฐฯ ถือครอง ETH มูลค่าเกือบ 2 หมื่นล้านดอลลาร์สหรัฐฯ คิดเป็น 3.39% ของอุปทานทั้งหมด Bitmine ยังขาดอีก 75% ในการบรรลุเป้าหมายในการถือครอง ETH ให้ได้ 5% ของอุปทานทั้งหมด

เงินที่ตู้ ATM ใช้ได้ทุกวัน:

MicroStrategy เป็นตัวแทนของกลยุทธ์การคลังของ Bitcoin และปริมาณการซื้อขายมีความแตกต่างอย่างมากในตลาดกระทิงและตลาดหมี

MicroStrategy ได้นำกลยุทธ์ Bitcoin treasury มาใช้ในปี 2020 ในช่วงตลาดกระทิงปี 2020–2021 ราคาหุ้นเพิ่มขึ้นจาก 13 ดอลลาร์สหรัฐฯ สู่ระดับสูงสุดที่ 540 ดอลลาร์สหรัฐฯ และปริมาณการซื้อขายรายวันเพิ่มขึ้นอย่างมีนัยสำคัญ แม้ว่าจะได้รับอิทธิพลอย่างมากจากกิจกรรมทางการตลาดและราคา Bitcoin ก็ตาม จากราคาหุ้นล่าสุดและปริมาณการซื้อขายเฉลี่ย ปริมาณการซื้อขายรายวันคาดว่าจะอยู่ที่ประมาณ 3.5 พันล้านดอลลาร์สหรัฐฯ ถึง 7 พันล้านดอลลาร์สหรัฐฯ

ในช่วงตลาดหมีในปี 2022 ราคาของ Bitcoin ร่วงลงจาก 69,000 ดอลลาร์เป็น 16,000 ดอลลาร์

ราคาหุ้นของ MicroStrategy ลดลงครึ่งหนึ่งและปริมาณการซื้อขายลดลงอย่างมีนัยสำคัญ โดยปริมาณการซื้อขายเฉลี่ยต่อวันลดลงเหลือระหว่าง 200 ล้านเหรียญสหรัฐถึง 500 ล้านเหรียญสหรัฐ

เมื่อเปรียบเทียบกับบริษัท ETH DAT สถานการณ์ที่คล้ายกันอาจเกิดขึ้น:

ปริมาณการซื้อขายรายวันของ BitMine ในปัจจุบันสูงถึง 2 พันล้านดอลลาร์สหรัฐ สูงสุดที่ 6 พันล้านดอลลาร์สหรัฐ ซึ่งใกล้หรือสูงกว่าจุดสูงสุดของ MicroStrategy ในช่วงตลาดกระทิงครั้งก่อน ซึ่งดึงดูดความสนใจจากตลาดอย่างมาก ขณะเดียวกัน ปริมาณการซื้อขายรายวันของ SBET ผันผวนอย่างมาก โดยเฉลี่ยอยู่ที่ 50 ล้านหุ้น และประมาณ 1 พันล้านดอลลาร์สหรัฐต่อวัน หากตลาดเข้าสู่ตลาดหมี ปริมาณการซื้อขายของบริษัท DAT อาจลดลงเหลือ 100-500 ล้านดอลลาร์สหรัฐต่อวัน ใกล้เคียงกับผลการดำเนินงานของ MicroStrategy ในปี 2022 หากปริมาณการซื้อขายรายวัน 10%-20% สามารถแปลงเป็นเครื่อง ATM ได้ การรักษาปริมาณการซื้อขายในปัจจุบันอาจเพิ่มมูลค่าการซื้อขาย ETH ได้ 2 พันล้านดอลลาร์สหรัฐ ถึง 4 พันล้านดอลลาร์สหรัฐต่อสัปดาห์ จากเพดานของตู้ ATM ซึ่งอาจกินเวลานานถึงสามเดือน

4. ผลการดำเนินงานระยะยาวของ ETF ยังคงแข็งแกร่ง

กองทุน ETF ซึ่งเป็นกองทุนแบบ Passive Fund ที่ประสบความสำเร็จจากการลงทุนขนาดใหญ่และต้นทุนต่ำ ได้กลายเป็นตัวเลือกยอดนิยมสำหรับการจัดสรรเงินทุนขนาดใหญ่แบบดั้งเดิม ตั้งแต่วันที่ 16 พฤษภาคม ถึง 15 สิงหาคม กองทุน ETF ETH มีเงินทุนไหลเข้าสุทธิติดต่อกัน 14 สัปดาห์ โดยมีเงินทุนไหลเข้าสุทธิสูงสุดในรอบสัปดาห์ที่ 2.85 พันล้านดอลลาร์สหรัฐ มูลค่าสินทรัพย์สุทธิคิดเป็น 5.38% ของอุปทานทั้งหมด ในจำนวนนี้ มี ETH สะสมอยู่ 19.2 พันล้านดอลลาร์สหรัฐ (68%) ในช่วง 14 สัปดาห์นี้ โดยมีต้นทุนการซื้อโดยประมาณประมาณ 3,600 ดอลลาร์สหรัฐ

ETHA ของ BlackRock เป็น ETF ที่ใหญ่ที่สุด โดยถือครองโทเคนประมาณ 2.93% ของโทเคนทั้งหมด และปัจจุบันมีมูลค่าตลาด 1.72 หมื่นล้านดอลลาร์สหรัฐ นับตั้งแต่เดือนเมษายน 2568 ETHA มีเงินทุนไหลเข้าสุทธิรายสัปดาห์ประมาณ 8 พันล้านดอลลาร์สหรัฐ โดยมีเงินทุนไหลเข้าสุทธิรายสัปดาห์สูงสุดอยู่ที่ 2.32 พันล้านดอลลาร์สหรัฐ

ปัจจุบัน ขนาดของ ETF ทองคำทั่วโลก (รวมถึง ETF/ETP จากทั่วโลก) อยู่ที่ 3.86 แสนล้านดอลลาร์สหรัฐ บิตคอยน์อยู่ที่ 1.795 แสนล้านดอลลาร์สหรัฐ และอีเธอเรียมอยู่ที่เพียง 3.26 หมื่นล้านดอลลาร์สหรัฐ หาก Ethereum ยังคงเติบโตได้ จำเป็นต้องมีปริมาณการซื้อขายเติบโต 1.4 แสนล้านดอลลาร์สหรัฐ เพื่อให้ทันกับขนาดของ ETF บิตคอยน์ในปัจจุบัน

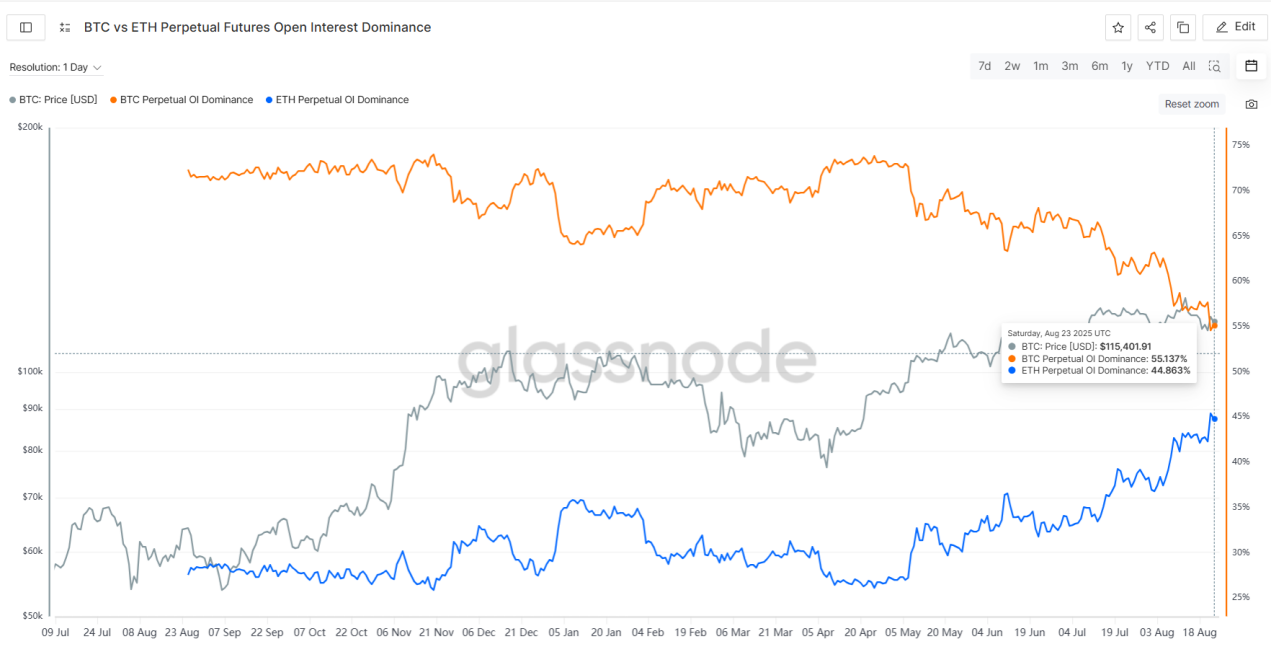

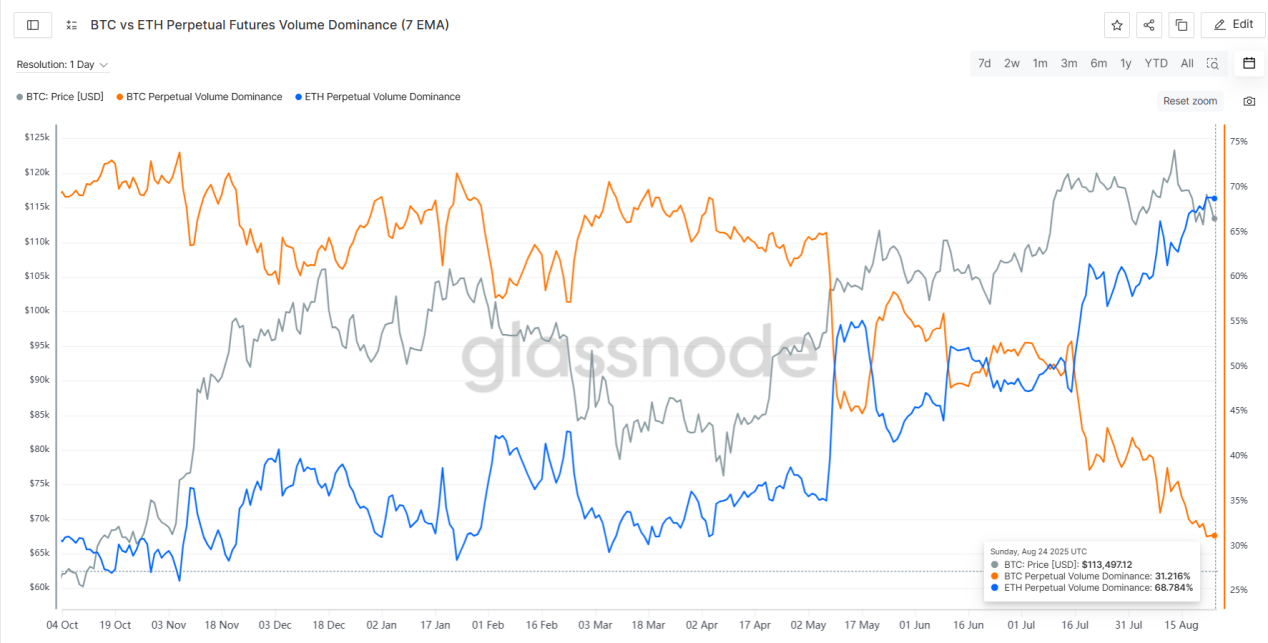

5. ความโน้มเอียงของตลาดเปลี่ยนจากการซื้อขาย BTC ไปเป็น ETH

เมื่อพิจารณาจากอัตราดอกเบี้ยเปิด (Open Interest) และปริมาณการซื้อขายสัญญาซื้อขายล่วงหน้า จะเห็นได้ว่า BTC มีแนวโน้มลดลงอย่างเห็นได้ชัด โดยกองทุนส่วนใหญ่กระจุกตัวอยู่ใน ETH ในช่วงต้นเดือนพฤษภาคม สัญญาซื้อขายล่วงหน้า BTC มีสัดส่วน 73% ของอัตราดอกเบี้ยเปิด (Open Interest) แต่ตอนนี้เหลือเพียง 55% เท่านั้น อัตราดอกเบี้ยเปิดของ ETH เพิ่มขึ้นจาก 27% เป็น 45%

ในแง่ของปริมาณการซื้อขายตามสัญญา ส่วนแบ่งปริมาณการซื้อขายของ BTC ลดลงจาก 61% ในช่วงต้นเดือนพฤษภาคมมาอยู่ที่ 31% ในปัจจุบัน ส่วนส่วนแบ่งปริมาณการซื้อขายของ ETH เพิ่มขึ้นจาก 35% ในช่วงต้นเดือนพฤษภาคมมาอยู่ที่ 68% ในปัจจุบัน และส่วนแบ่งดังกล่าวยังคงเพิ่มขึ้นอย่างต่อเนื่อง

กิจกรรมของวาฬบนเครือข่ายเมื่อเร็วๆ นี้ชี้ให้เห็นถึงการเปลี่ยนแปลงของบรรยากาศการลงทุน โดยนักลงทุนขาย BTC และซื้อ ETH ข้อมูลจาก xtpa จาก @ai_9684 ระบุว่า ตั้งแต่วันที่ 20 สิงหาคม วาฬ BTC อายุ 7 ปี ซึ่งไม่ได้ใช้งานมานาน 7 ปี ได้ขาย BTC บางส่วนออกไป โดยแลกเปลี่ยน ETH จำนวน 71,108 ETH (มูลค่าประมาณ 304 ล้านดอลลาร์สหรัฐ) ในตลาด Spot เป็น ETH ในราคาเฉลี่ยประมาณ 4,284 ดอลลาร์สหรัฐต่อ ETH ต่อมาวาฬตัวนี้ได้เพิ่มการถือครองเป็น 105,599 ETH (มูลค่าประมาณ 495 ล้านดอลลาร์สหรัฐ) วาฬตัวนี้ยังได้เปิดสถานะ Long ใน ETH บน Hyperliquid และในวันที่ 25 สิงหาคม ได้ Stake ETH จำนวน 269,485 ETH (มูลค่า 1.25 พันล้านดอลลาร์สหรัฐ) ให้กับ ETH Beacon Chain ซึ่งแซงหน้า Ethereum Foundation ที่ถือครองอยู่ 231,000 ETH

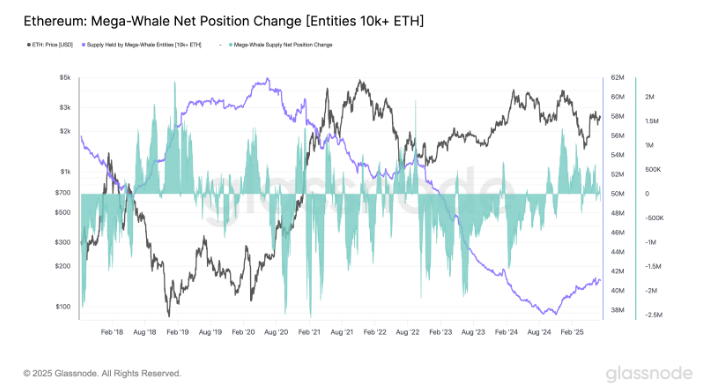

วาฬ Ethereum ที่อยู่บนเครือข่าย (กระเป๋าเงินที่ถือ ETH ระหว่าง 10,000 ถึง 100,000) เพิ่มการถือครองเป็นจำนวน 200,000 ETH (515 ล้านดอลลาร์) ในไตรมาสที่ 2 ปี 2568 ในขณะที่จำนวน ETH ทั้งหมดที่ถือครองโดยวาฬสุดยอด (ที่ถือ ETH มากกว่า 100,000) ฟื้นตัวจากจุดต่ำสุดในประวัติศาสตร์ที่ 37.56 ล้าน ETH ในเดือนตุลาคม 2567 เป็นมากกว่า 41.06 ล้าน ETH ซึ่งเพิ่มขึ้น 9.31% นับตั้งแต่เดือนตุลาคม 2567

3. การถือครอง BTC ยังคงค่อนข้างมั่นคง

ในขณะที่ตลาดเปลี่ยนจาก BTC เป็น ETH ดูเหมือนว่า BTC จะค่อนข้างอ่อนแอในช่วงนี้ กองทุน ETF มีเงินทุนไหลออกสุทธิจำนวนมาก ขณะที่วาฬบนเครือข่าย (on-chain) จำนวนมากก็พบว่ามีการแลกเปลี่ยน BTC เป็น ETH เมื่อพิจารณาจากวัฏจักรสี่ปีของตลาดคริปโทเคอร์เรนซี ตลาดกระทิงนี้จะดำเนินไปในระยะเวลาใกล้เคียงกันภายในเวลาเพียงสองถึงสามเดือน ดังนั้นจึงมีความกังวลในตลาดว่า BTC กำลังจะเข้าสู่ตลาดหมีหรือไม่ หากเป็นเช่นนั้น ETH จะสามารถรักษาความเป็นอิสระและรักษาแนวโน้มขาขึ้นที่เป็นอิสระได้อย่างไร

เราเชื่อว่าวัฏจักรการคลังของสหรัฐฯ ในปัจจุบันนั้นยาวนานกว่าวัฏจักรของตลาดกระทิงคริปโตสองรอบก่อนหน้า ขณะเดียวกัน โครงสร้างชิปของ BTC ยังคงค่อนข้างคงที่และอยู่ในภาวะผันผวน

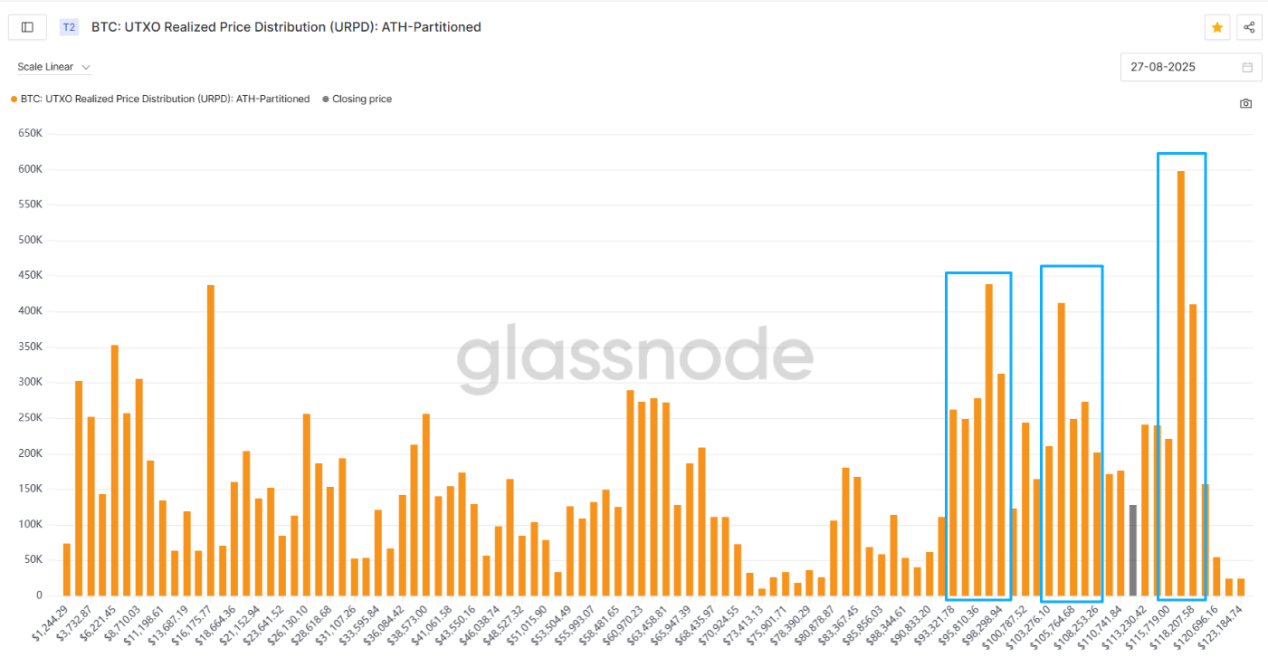

ภาพด้านล่างแสดงการกระจายตัวของราคาชิป BTC แถบสีเทาแสดงราคาปัจจุบัน และช่องสีน้ำเงินแสดงพื้นที่หลักที่มีการรวมตัวของชิป ได้แก่ 93,000-98,000, 103,000-108,000 และ 116,000-118,000 ทั้งสามพื้นที่นี้มีชิปสะสมอยู่เป็นจำนวนมาก และมีการซื้อขายชิปราคาถูกจำนวนมากในช่วงราคาเหล่านี้ ทำให้เกิดแนวรับที่ค่อนข้างแข็งแกร่ง

ปัจจุบัน ชิปราคาระหว่าง 116,000 ถึง 118,000 ดอลลาร์สหรัฐ กำลังขาดทุนเล็กน้อย ขณะที่ชิปราคาระหว่าง 93,000 ถึง 98,000 ดอลลาร์สหรัฐ และ 103,000 ถึง 108,000 ดอลลาร์สหรัฐ กำลังทำกำไร แม้ว่าราคา BTC จะค่อนข้างอ่อนตัวในปัจจุบัน แต่ก็พบแนวรับที่ระดับ 11,000 ดอลลาร์สหรัฐ ยังคงมีแนวรับที่ใหญ่กว่าอยู่สองจุดด้านล่าง และราคาโดยรวมอยู่ในภาวะผันผวน

นอกจากนี้ ต้นทุนปัจจุบันของการถือครองระยะสั้นอยู่ที่ประมาณ 108,800 เมื่อ BTC ซื้อขายเหนือระดับนี้ ผู้ถือครองระยะสั้นจะยังคงทำกำไรโดยรวม ซึ่งช่วยป้องกันการขายแบบตื่นตระหนก ในอดีต BTC ได้ฟื้นตัวสองครั้งใกล้กับต้นทุนของการถือครองระยะสั้นในช่วงต้นปี 2024 และลดลงต่ำกว่าเส้นต้นทุนนี้หลังจากแตะระดับเริ่มต้นในเดือนกุมภาพันธ์ 2025 หาก BTC ตกลงต่ำกว่าเส้นต้นทุนนี้ จะเข้าสู่การปรับฐานระยะกลาง ซึ่งจะส่งผลกระทบต่อแนวโน้มโดยรวมของอุตสาหกรรมคริปโต

ขณะนี้ BTC อยู่ในสถานะวิกฤต โดยดีดตัวกลับหลังจากแตะเส้นราคาเมื่อวานนี้ สัปดาห์นี้เราควรจับตาดูว่า BTC จะสามารถทรงตัวในสถานะนี้ได้หรือไม่

4. การปรับปรุงสภาพแวดล้อมเศรษฐกิจมหภาคอย่างต่อเนื่อง

1. การปรับเปลี่ยนพื้นฐานของตรรกะการประเมินมูลค่าภายใต้กฎระเบียบของสหรัฐอเมริกา

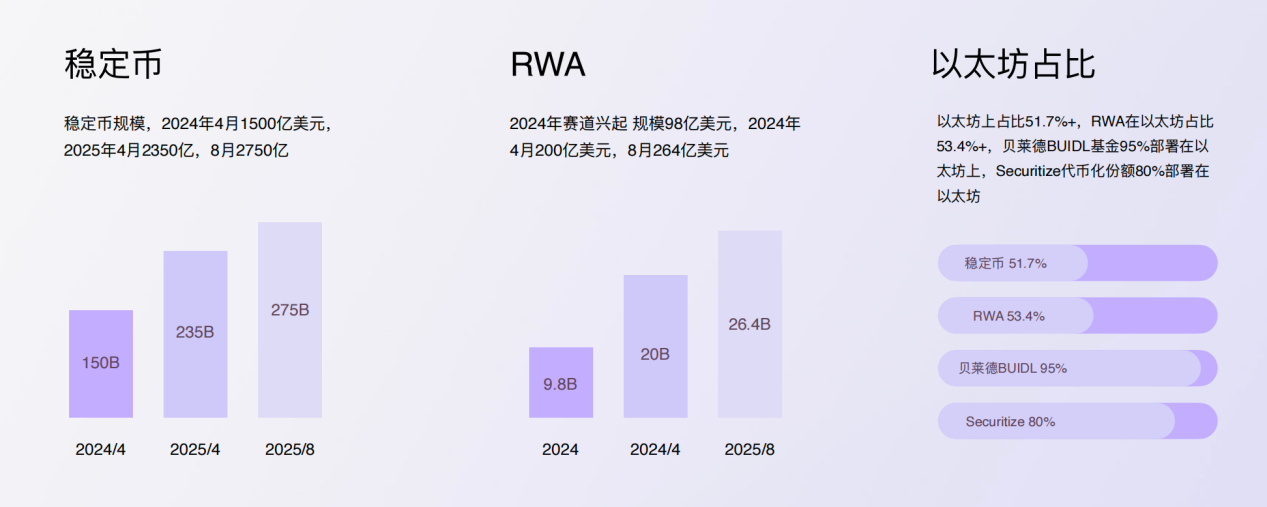

ในเดือนกรกฎาคม พ.ศ. 2568 ได้มีการประกาศใช้พระราชบัญญัติ GENIUS Stablecoin Act ของสหรัฐอเมริกาอย่างเป็นทางการ เมื่อเทียบกับ Bitcoin แล้ว Stablecoin จะถูกผูกมัดกับดอลลาร์สหรัฐฯ ในอัตราส่วน 1:1 และประสิทธิภาพด้านเงินทุนที่สูงกว่าทำให้ Stablecoin เหมาะสมกว่าที่จะใช้เป็นเครื่องมือในการชำระหนี้ นอกจากนี้ Stablecoin ยังช่วยส่งเสริมการไหลเวียนของเงินทุนทั่วโลกเข้าสู่ระบบดอลลาร์สหรัฐฯ อย่างมีประสิทธิภาพ สนับสนุนการซื้อพันธบัตรรัฐบาลสหรัฐฯ และการอัดฉีดสภาพคล่องเข้าสู่สินทรัพย์ทางการเงินแบบ on-chain และส่งเสริมการขยายตัวทางดิจิทัลของอำนาจเหนือดอลลาร์สหรัฐฯ ปัจจุบัน Stablecoin มีมูลค่าตลาดรวมอยู่ที่ 275 พันล้านดอลลาร์สหรัฐ ขณะที่ Bitcoin มีมูลค่าตลาดอยู่ที่ 2.2 ล้านล้านดอลลาร์สหรัฐ มูลค่าอุปกรณ์ขุด Bitcoin ทั่วโลกคาดว่าจะอยู่ระหว่าง 15,000 ถึง 20,000 ล้านดอลลาร์สหรัฐ ขณะที่ Ethereum มีมูลค่าตลาดอยู่ที่ 550,000 ล้านดอลลาร์สหรัฐ โดยมีมูลค่าการ Staked ประมาณ 165,000 ล้านดอลลาร์สหรัฐ ไม่ว่าจะเป็นการแทนที่บทบาทของ Bitcoin ในการชำระหนี้ การส่งเสริมการรวมสินทรัพย์บนเครือข่าย หรือรองรับระบบการชำระเงินใหม่ ขนาดของ Stablecoin ก็จะเร่งตัวขึ้นในระยะยาว และเติบโตอย่างรวดเร็วไปสู่ขนาดตลาดล้านล้านดอลลาร์

ในฐานะโครงสร้างพื้นฐานหลักของ Stablecoin และ DeFi ราคาของ ETH ได้รับประโยชน์ทั้งจากการซื้อ ETH ที่ขับเคลื่อนโดยความปลอดภัยของเครือข่ายทางการเงินแบบ on-chain และจากโมเดล DeFi ที่มีอยู่โดยธรรมชาติ: Stablecoin ช่วยเพิ่มสภาพคล่องพื้นฐาน ระบบนิเวศ DeFi ใช้ประโยชน์จาก Stablecoin เพื่อสร้างเลเวอเรจและอนุพันธ์เพื่อซื้อ ETH มากขึ้น และกิจกรรมการซื้อขายที่เพิ่มขึ้นทำให้ค่าธรรมเนียมแก๊ส (gas fee) เพิ่มสูงขึ้นและส่งเสริมการใช้ ETH การประเมินมูลค่าคร่าวๆ โดยใช้ค่าธรรมเนียมธุรกรรมเครือข่าย ETH (gas fee) และ Proof of Stake (PoS) เป็นรายได้จากกระแสเงินสด แสดงให้เห็นว่าภายใต้สภาวะที่มองโลกในแง่ดี (อัตราการเติบโต 7% อัตราส่วนลด 9% และปัจจัยเลเวอเรจ 3) มูลค่าตลาดของ ETH มีศักยภาพที่จะทะลุ 3 ล้านล้านดอลลาร์สหรัฐ ซึ่งสูงกว่ามูลค่าตลาดของ BTC ในปัจจุบัน

2. วัฏจักรการลดอัตราดอกเบี้ยกำลังจะมาถึง

เมื่อวันที่ 22 สิงหาคม พาวเวลล์ได้กล่าวสุนทรพจน์ในการประชุมที่แจ็คสันโฮล โดยระบุว่าอัตราเงินเฟ้อยังคงอยู่ในระดับสูง แต่ความเสี่ยงด้านลบต่อการจ้างงานกำลังเพิ่มขึ้น เนื่องจากนโยบายยังคงอยู่ในช่วง "จำกัด" คณะกรรมการจะ "ดำเนินการอย่างระมัดระวัง" และปรับจุดยืนนโยบายตามความจำเป็น โดยทั่วไปนักวิเคราะห์เชื่อว่าการปรับลดอัตราดอกเบี้ยในเดือนกันยายนเกือบจะเป็น "ข้อสรุปที่คาดการณ์ไว้แล้ว" และเป็นจุดเปลี่ยนสำหรับแนวโน้มขาลง หลังจากการเผยแพร่สุนทรพจน์

หุ้นที่เกี่ยวข้องกับ Crypto และเป้าหมายที่เกี่ยวข้องกับ ETH พุ่งสูงขึ้นอย่างรวดเร็วเพื่อตอบสนอง โดย ETH ฟื้นตัวจากการขาดทุนทั้งหมดในช่วงต้นสัปดาห์และพุ่งไปสู่ระดับสูงสุดในประวัติศาสตร์ที่ 4,887

ในช่วงรอบการลดอัตราดอกเบี้ยที่ผ่านมา ETH มักจะให้ผลตอบแทนดีกว่า BTC เมื่อสมาชิกสภานิติบัญญัติกลับมาประชุมรัฐสภาอีกครั้งหลังจากวันหยุดในเดือนกันยายน การส่งเสริมนโยบายคริปโตจะก้าวหน้าอย่างรวดเร็ว ความคาดหวังต่อเครือข่ายทางการเงินของ ETH และความเจริญรุ่งเรืองของ DeFi ยังไม่เป็นจริง ซึ่งสร้างสภาพแวดล้อมทางเศรษฐกิจมหภาคเชิงบวกให้กับตลาด ETH

3. Stablecoins และ RWA เป็นตัวเลือกแรกสำหรับการพัฒนา

รัฐบาลสหรัฐฯ และสถาบันการเงินกำลังผลักดันบล็อกเชนทางการเงินอย่างต่อเนื่อง ปัจจุบัน มูลค่ารวมของ Stablecoin สูงถึง 275 พันล้านดอลลาร์สหรัฐ และ RWA อยู่ที่ 26.4 พันล้านดอลลาร์สหรัฐ Stablecoin เหล่านี้มากกว่า 50% ทำงานบนเครือข่าย Ethereum ขณะที่ RWA คิดเป็น 53.4% ของ Ethereum มูลค่า TVL ทั้งหมดของ DeFi อยู่ที่ 1,611 พันล้านดอลลาร์สหรัฐ โดยมากกว่า 60% ใช้งานบน Ethereum กองทุน BUIDL ของ Belaid 95% ใช้งานบน Ethereum และหุ้นโทเค็นของ Securitize 80% ใช้งานบน Ethereum

ในบทความนี้ เราวิเคราะห์ข้อมูลเชิงปริมาณที่ชัดเจนและมีความสำคัญที่ผ่านการคัดสรรมาอย่างดี โดยรวมแล้ว ข้อมูลการยกเลิกการถือหุ้นฝั่งอุปทานล่าสุดจะไม่เปลี่ยนแปลงแนวโน้มขาขึ้นของ ETH ในด้านอุปสงค์ ขีดจำกัดสูงสุดที่คาดการณ์ได้ของการซื้อใหม่โดยทั้งบริษัทคลังและ ETF ยังคงห่างไกลจากขีดจำกัด และต้นทุนในการเปิดสถานะก็สูง ด้วยการเปลี่ยนแปลงพื้นฐานทางตรรกะทางการเงินภายใต้กฎระเบียบของสหรัฐอเมริกา ETH มีศักยภาพในการเติบโตทั้งภายในและภายนอกเพื่อขับเคลื่อนราคา ด้วยสภาพแวดล้อมทางเศรษฐกิจมหภาคที่ดีขึ้นและการพัฒนานโยบายที่ก้าวหน้ายิ่งขึ้น คาดว่ามูลค่าตลาดของ ETH จะแซงหน้า BTC ในระยะยาว