การเปิดเผยรอบการลดอัตราดอกเบี้ย: การพิจารณาโอกาสเชิงโครงสร้างในตลาดคริปโตจากความผันผวนทางประวัติศาสตร์

- 核心观点:降息与牛市无必然联系,需结合宏观环境分析。

- 关键要素:

- 历史五轮降息周期中仅三次伴随股市上涨。

- 当前9月降息概率达83.6%,市场预期高涨。

- 加密市场资金转向ETH等结构性机会。

- 市场影响:或推动加密市场结构性行情。

- 时效性标注:中期影响。

การลดอัตราดอกเบี้ยในเดือนกันยายนปีนี้ดูเหมือนจะเป็นเหตุการณ์ที่มีความเป็นไปได้สูง คำถามสำคัญที่สุดตอนนี้คือ ตลาดจะฟื้นตัวหลังจากการลดอัตราดอกเบี้ยหรือไม่

เมื่อพิจารณาจากประสบการณ์ในอดีต คำตอบคือมีความน่าจะเป็นสูง แต่ราคาจะไม่เพิ่มขึ้นทันทีที่อัตราดอกเบี้ยลดลง

โดยสัญชาตญาณ ตลาดมองว่าการลดอัตราดอกเบี้ยเป็นการปลดปล่อยสภาพคล่องและราคาสินทรัพย์ที่สูงขึ้น อย่างไรก็ตาม เมื่อมองย้อนกลับไปในช่วงสามทศวรรษที่ผ่านมา พบว่าการลดอัตราดอกเบี้ยของเฟดมีความซับซ้อนมากกว่าที่เห็น บางครั้งการลดอัตราดอกเบี้ยก็เป็นมาตรการป้องกันเพื่อแก้ไขปัญหาที่อาจเกิดขึ้น และบางครั้งก็เป็นการช่วยเหลือฉุกเฉินเพื่อพยุงเศรษฐกิจในช่วงวิกฤต

นับตั้งแต่ปี 1990 ธนาคารกลางสหรัฐฯ ได้เผชิญกับวัฏจักรการลดอัตราดอกเบี้ยครั้งใหญ่ถึง 5 รอบ ซึ่งแต่ละรอบมีปัจจัยขับเคลื่อนจากบริบททางเศรษฐกิจและแรงจูงใจทางนโยบายที่แตกต่างกัน ส่งผลให้เกิดปฏิกิริยาของตลาดหุ้นที่แตกต่างกัน การทำความเข้าใจความสัมพันธ์ระหว่างการลดอัตราดอกเบี้ยและตลาดนั้น จำเป็นต้องอาศัยมากกว่าแค่การมองว่าการลดอัตราดอกเบี้ยเป็นเพียง "สัญญาณตลาดกระทิง" เท่านั้น แต่จำเป็นต้องวิเคราะห์อย่างละเอียดโดยพิจารณาจากสภาพแวดล้อมทางเศรษฐกิจมหภาคในขณะนั้นและความเชื่อมั่นของนักลงทุน

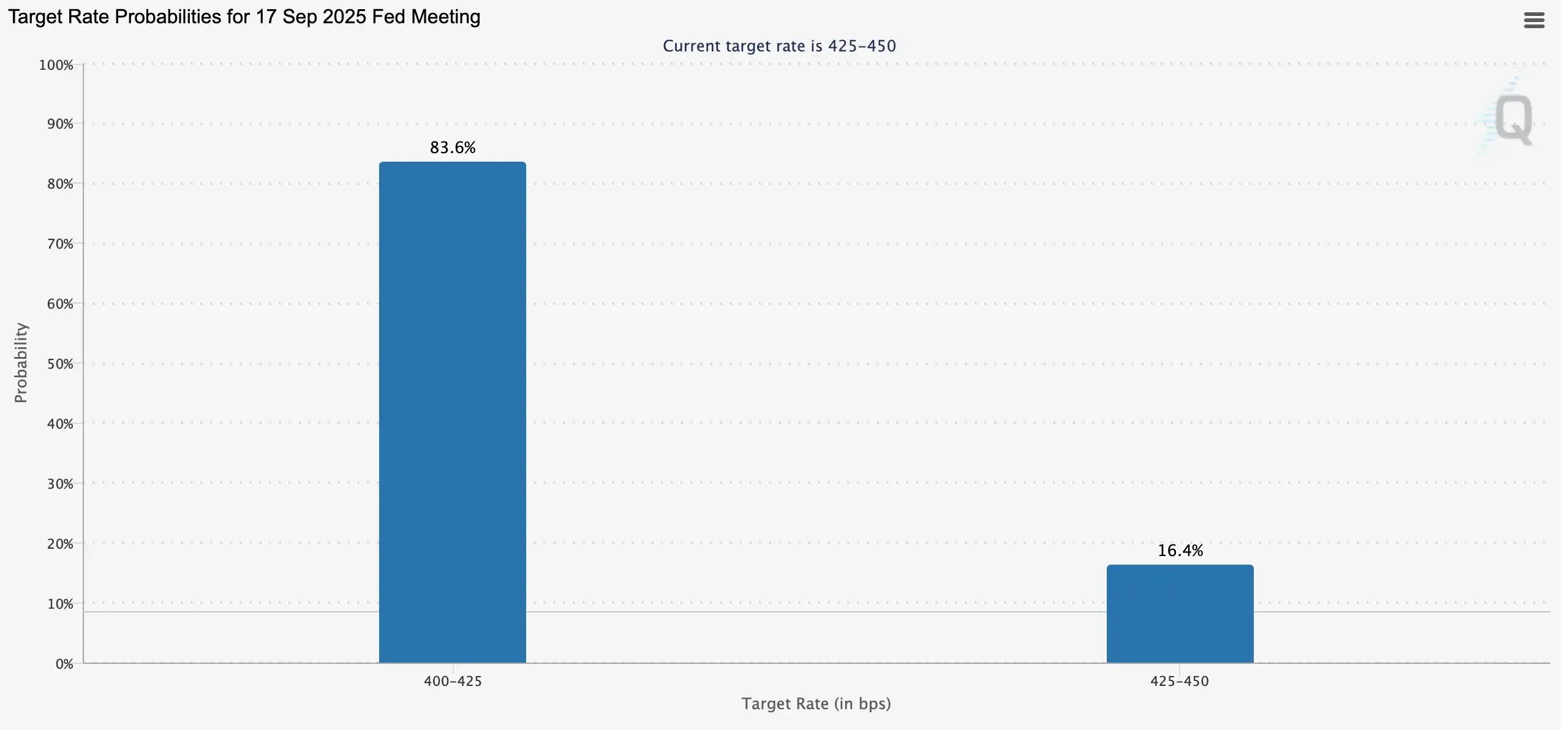

หนึ่งปีผ่านไปนับตั้งแต่การลดอัตราดอกเบี้ยครั้งล่าสุด และตลาดกลับมาให้ความสนใจกับการประชุมในเดือนกันยายนอีกครั้ง ข้อมูลจาก FedWatch ระบุว่า โอกาสที่ธนาคารกลางสหรัฐฯ จะลดอัตราดอกเบี้ยลง 25 จุดพื้นฐานในเดือนกันยายนนั้นสูงถึง 83.6% เมื่อมองย้อนกลับไปในปีที่ผ่านมา ดัชนี S&P และ Nasdaq Composite ไม่เพียงแต่ทำสถิติสูงสุดใหม่ตลอดกาลหลังจากการลดอัตราดอกเบี้ยเท่านั้น แต่ราคา Bitcoin ยังพุ่งสูงขึ้นอีกด้วย ซึ่งตอกย้ำความเชื่อของตลาดที่ว่า "การลดอัตราดอกเบี้ย = ตลาดกระทิง" อีกครั้ง Coinbase ยังเชื่อว่าวัฏจักรนโยบายการเงินแบบผ่อนคลายจะนำไปสู่การเติบโตอย่างรวดเร็วของ altcoin อย่างไรก็ตาม มีความสัมพันธ์ที่แท้จริงระหว่างการลดอัตราดอกเบี้ยกับผลการดำเนินงานของตลาดหรือไม่? บทความนี้จะพิจารณาผลการดำเนินงานทางเศรษฐกิจและตลาดหุ้นในแต่ละวัฏจักรการลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ นับตั้งแต่ปี 1990 เพื่อให้มีพื้นฐานที่สมเหตุสมผลมากขึ้นในการตัดสินว่าตลาดกระทิงกำลังเริ่มต้นขึ้น

การลดอัตราดอกเบี้ยและตลาดกระทิง: ผลการดำเนินงานของตลาดหุ้นในช่วงรอบการลดอัตราดอกเบี้ย

พ.ศ. 2533-2535: การลงจอดอย่างนุ่มนวลหลังสงครามอ่าวเปอร์เซียและวิกฤตการออมและสินเชื่อ

ระหว่างปี 1990 ถึง 1992 เศรษฐกิจสหรัฐฯ ได้รับผลกระทบจากวิกฤตการณ์เงินฝากและสินเชื่อและสงครามอ่าวเปอร์เซีย สินเชื่อตึงตัว การบริโภคและการลงทุนชะลอตัวลงอย่างรวดเร็ว และเศรษฐกิจเข้าสู่ภาวะถดถอยอย่างรวดเร็ว ธนาคารกลางสหรัฐฯ เริ่มลดอัตราดอกเบี้ยตั้งแต่เดือนกรกฎาคม 1990 จนถึงเดือนกันยายน 1992 โดยลดอัตราดอกเบี้ยเงินกองทุนของรัฐบาลกลางลงจาก 8% เหลือ 3% และเริ่มต้นการผ่อนคลายนโยบายการเงินเชิงรุก

ในระยะแรก ธนาคารกลางสหรัฐฯ สังเกตเห็นเพียงโมเมนตัมทางเศรษฐกิจที่อ่อนตัวลงและความไม่แน่นอนของตลาดการเงิน จึงเลือกที่จะค่อยๆ ผ่อนปรนนโยบายการเงินลง อย่างไรก็ตาม การที่อิรักบุกคูเวตในเดือนสิงหาคม ส่งผลให้ราคาน้ำมันพุ่งสูงขึ้น เศรษฐกิจตกต่ำ และความตื่นตระหนกในตลาดอย่างกว้างขวาง บีบให้ธนาคารกลางสหรัฐฯ ต้องเร่งลดอัตราดอกเบี้ยลง พอถึงเดือนตุลาคม เศรษฐกิจอ่อนแอลงอีก และรัฐบาลบรรลุข้อตกลงงบประมาณเพื่อลดการขาดดุล ธนาคารกลางสหรัฐฯ จึงเข้ามาแทรกแซงอีกครั้ง ปลายปี 1990 แรงกดดันในระบบการเงินทวีความรุนแรงขึ้น แต่อัตราเงินเฟ้อกลับลดลง เปิดโอกาสให้มีการผ่อนคลายนโยบายการเงินที่เข้มงวดยิ่งขึ้น

การปรับลดอัตราดอกเบี้ยครั้งนี้ช่วยบรรเทาผลกระทบด้านลบจากการเข้มงวดสินเชื่อและวิกฤตการณ์ทางภูมิรัฐศาสตร์ได้อย่างมีประสิทธิภาพ ดัชนีราคาผู้บริโภค (CPI) ของสหรัฐฯ เพิ่มขึ้นจาก 121.1 จุดในปี 1989 เป็น 141.9 จุดในปี 1993 แต่อัตราการเติบโตปีต่อปีกลับลดลงจาก 4.48% เหลือ 2.75% ทำให้เงินเฟ้ออยู่ภายใต้การควบคุม อัตราการเติบโตของ GDP ฟื้นตัวจาก -0.11% ในปี 1991 เป็น 3.52% ในปี 1993 ส่งผลให้เศรษฐกิจกลับมาเติบโตอีกครั้ง

ปฏิกิริยาของตลาดทุนนั้นชัดเจนยิ่งขึ้น ตั้งแต่ปี 1990 ถึง 1992 ผลกระทบจากการปรับลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ (เฟด) ส่งผลให้ความเชื่อมั่นของนักลงทุนเพิ่มขึ้นอย่างมาก ดัชนีอุตสาหกรรมดาวโจนส์ปรับตัวสูงขึ้น 17.5% ดัชนี S&P 500 ปรับตัวสูงขึ้น 21.1% และดัชนีแนสแด็กซึ่งเน้นกลุ่มเทคโนโลยีพุ่งสูงขึ้น 47.4% กลายเป็นกลุ่มอุตสาหกรรมที่ฟื้นตัวหลังวิกฤตที่แข็งแกร่งที่สุด

พ.ศ. 2538-2541: ป้องกันภาวะเศรษฐกิจถดถอยและวิกฤตการณ์ทางการเงินในเอเชีย

หลังจากประสบความสำเร็จในการ "ลงจอดอย่างนุ่มนวล" ในช่วงวัฏจักรการรัดเข็มขัดทางเศรษฐกิจระหว่างปี 2537-2538 เศรษฐกิจสหรัฐฯ ยังคงเผชิญกับความกังวลเกี่ยวกับการชะลอตัวของการเติบโตทางเศรษฐกิจ เพื่อหลีกเลี่ยงภาวะเศรษฐกิจถดถอยที่เกิดจากมาตรการรัดเข็มขัดทางเศรษฐกิจที่มากเกินไป ธนาคารกลางสหรัฐฯ ได้ตัดสินใจอย่างเด็ดขาดในการผ่อนคลายนโยบายการเงินในช่วงปี 2538-2539 โดยสนับสนุนเศรษฐกิจด้วยการลดอัตราดอกเบี้ย กลยุทธ์นี้ประสบความสำเร็จอย่างสูง โดยการเติบโตของ GDP ของสหรัฐฯ เร่งตัวขึ้นจาก 2.68% ในปี 2538 เป็น 3.77% ในปี 2539 และเพิ่มขึ้นอีกเป็น 4.45% ในปี 2540 ส่งผลให้เศรษฐกิจกลับมาอยู่ในแนวโน้มขาขึ้นอีกครั้ง

อย่างไรก็ตาม วิกฤตการณ์ทางการเงินในเอเชียได้ปะทุขึ้นในเดือนกรกฎาคม พ.ศ. 2540 ส่งผลให้ตลาดทุนตกอยู่ในภาวะปั่นป่วน แม้ว่าปัจจัยพื้นฐานในสหรัฐอเมริกายังคงแข็งแกร่ง แต่ความไม่แน่นอนทั่วโลกกลับทวีความรุนแรงขึ้นอย่างรวดเร็ว และวิกฤต LTCM (Long-Term Capital Management) ได้จุดชนวนให้เกิดความตื่นตระหนกในตลาด เพื่อป้องกันผลกระทบจากปัจจัยภายนอกที่อาจฉุดรั้งเศรษฐกิจภายในประเทศ ธนาคารกลางสหรัฐฯ ได้ปรับลดอัตราดอกเบี้ยลงสามครั้งระหว่างเดือนกันยายนถึงพฤศจิกายน พ.ศ. 2541 โดยลดอัตราดอกเบี้ยเงินกองทุนของรัฐบาลกลางลงจาก 5.5% เหลือ 4.75%

การปรับลดอัตราดอกเบี้ยเล็กน้อยรอบนี้ส่งผลกระทบอย่างมีนัยสำคัญ โดยช่วยรักษาการขยายตัวทางเศรษฐกิจและปลุกกระแสความคึกคักในตลาดทุน นับตั้งแต่เริ่มใช้นโยบายผ่อนคลายทางการเงิน ดัชนีอุตสาหกรรมดาวโจนส์เพิ่มขึ้นมากกว่าสองเท่า โดยเพิ่มขึ้น 100.2% ขณะที่ดัชนี S&P 500 พุ่งขึ้น 124.7% และด้วยแรงหนุนจากกระแสบูมของเทคโนโลยี ดัชนีแนสแด็กจึงพุ่งขึ้น 134.6% สะสมโมเมนตัมก่อนเกิดฟองสบู่ดอทคอมที่ตามมา

2544–2546: การฟื้นตัวหลังยุคดอตคอม

ระหว่างปี พ.ศ. 2544 ถึง พ.ศ. 2546 เศรษฐกิจสหรัฐฯ ได้รับผลกระทบจากการแตกของฟองสบู่ดอทคอม เหตุการณ์ก่อการร้าย 11 กันยายน และภาวะเศรษฐกิจถดถอยที่ตามมา ส่งผลให้ตลาดตกต่ำอย่างรุนแรง วิกฤตการณ์ดอทคอมครั้งนี้เป็นชนวนให้เกิดการล่มสลายของตลาดหุ้น ซึ่งลุกลามอย่างรวดเร็วสู่ภาคเศรษฐกิจจริง ส่งผลให้การลงทุนในภาคธุรกิจลดลงอย่างรวดเร็ว อัตราการว่างงานเพิ่มขึ้น และท้ายที่สุดก็นำไปสู่ภาวะเศรษฐกิจถดถอยนานแปดเดือน การฟื้นตัวที่เปราะบางอยู่แล้วยิ่งถูกขัดขวางโดยเหตุการณ์ก่อการร้ายในเดือนกันยายน พ.ศ. 2544 ซึ่งส่งผลให้ตลาดการเงินและความเชื่อมั่นของผู้บริโภคลดลงอย่างรวดเร็ว

เพื่อรับมือกับแรงกดดันเหล่านี้ ธนาคารกลางสหรัฐฯ ได้ออกนโยบายผ่อนคลายทางการเงินที่เข้มงวดที่สุดครั้งหนึ่งในประวัติศาสตร์ภายในเวลาเพียงสองปี อัตราดอกเบี้ยเงินกองทุนของรัฐบาลกลางลดลงจาก 6.5% ในช่วงต้นปี 2544 เหลือ 1.75% ในเดือนธันวาคมของปีนั้น และลดลงอีกเหลือ 1% ในเดือนมิถุนายน 2546 ซึ่งเป็นการลดลงรวม 500 จุดพื้นฐาน ธนาคารกลางสหรัฐฯ หวังที่จะกระตุ้นการลงทุนซ้ำของภาคธุรกิจและการใช้จ่ายของผู้บริโภคผ่านต้นทุนทางการเงินที่ต่ำมาก ซึ่งจะช่วยรักษาเสถียรภาพทางเศรษฐกิจ

แม้ว่านโยบายเหล่านี้จะสามารถป้องกันวิกฤตการณ์เชิงระบบที่รุนแรงกว่าได้ แต่การฟื้นตัวทางเศรษฐกิจก็ยังมีความท้าทาย ในปี 2545 อัตราการเติบโตของ GDP ที่แท้จริงของสหรัฐฯ อยู่ที่เพียง 1.7% การลงทุนภาคธุรกิจยังอ่อนแอและอัตราการว่างงานยังคงอยู่ในระดับสูง ทำให้การฟื้นตัวทางเศรษฐกิจเป็นเรื่องยาก อย่างไรก็ตาม เมื่อนโยบายผ่อนคลายเริ่มมีผลบังคับใช้ โมเมนตัมการเติบโตทางเศรษฐกิจก็ฟื้นตัวอย่างมีนัยสำคัญในช่วงปี 2546-2547 โดย GDP เติบโตถึง 3.85% ในปี 2547 และเศรษฐกิจสหรัฐฯ ก็กลับมามีเสถียรภาพอีกครั้ง

อย่างไรก็ตาม ปฏิกิริยาของตลาดหุ้นกลับน้อยกว่าที่คาดการณ์ไว้มาก การปรับลดอัตราดอกเบี้ยลงอย่างกะทันหันไม่สามารถพลิกฟื้นภาวะตกต่ำของตลาดทุนได้ และดัชนีหุ้นหลักสามตัวยังคงปิดตัวลงในช่วงปี 2544 ถึง 2546 ได้แก่ ดัชนีอุตสาหกรรมดาวโจนส์ลดลง 1.8% ดัชนี S&P 500 ลดลง 13.4% และดัชนีแนสแด็กซึ่งเน้นหุ้นกลุ่มเทคโนโลยีร่วงลง 12.6% ประสบการณ์ในช่วงเวลานี้แสดงให้เห็นว่าแม้แต่การผ่อนคลายทางการเงินอย่างมีนัยสำคัญก็ไม่น่าจะสามารถต้านทานผลกระทบอันรุนแรงจากการแตกของฟองสบู่เชิงโครงสร้างได้ในทันที

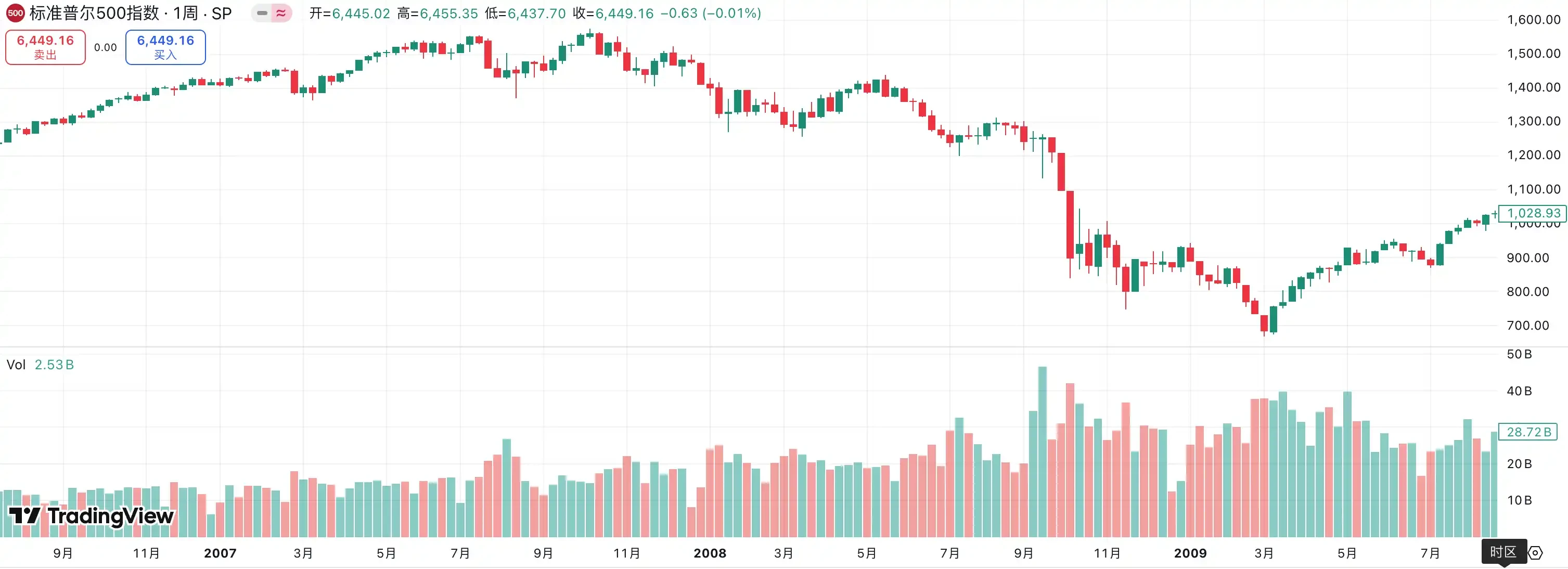

2550–2552: วิกฤตการณ์ทางการเงินและยุคอัตราดอกเบี้ยเป็นศูนย์

วิกฤตการณ์ทางการเงินโลกในช่วงปี พ.ศ. 2550-2551 ปะทุขึ้น ส่งผลกระทบอย่างรุนแรงต่อเศรษฐกิจและระบบการเงินของสหรัฐอเมริกา สาเหตุหลักของวิกฤตการณ์นี้อยู่ที่การแตกของฟองสบู่ภาคอสังหาริมทรัพย์และปัญหาสินเชื่อที่อยู่อาศัยซับไพรม์ที่ทวีความรุนแรงขึ้น ก่อนหน้านี้ ตลาดอสังหาริมทรัพย์ของสหรัฐอเมริกาเคยเฟื่องฟู แต่เมื่อราคาบ้านลดลง ผู้กู้จำนวนมากก็ผิดนัดชำระหนี้ และสถาบันการเงินต่างประสบภาวะขาดทุนอย่างหนักจากการถือครองสินเชื่อซับไพรม์และตราสารอนุพันธ์ที่เกี่ยวข้องจำนวนมาก ส่งผลให้ตลาดสินเชื่อหยุดชะงักและสภาพคล่องลดลงอย่างกะทันหัน

เมื่อเผชิญกับวิกฤตการณ์ที่ทวีความรุนแรงขึ้นอย่างรวดเร็ว ธนาคารกลางสหรัฐฯ ได้เริ่มวงจรการลดอัตราดอกเบี้ยอย่างเข้มข้น ซึ่งเริ่มต้นในเดือนกันยายน พ.ศ. 2550 โดยลดอัตราดอกเบี้ยเงินกองทุนของรัฐบาลกลางลงจาก 5.25% เหลือ 0-0.25% ภายในสิ้นปี พ.ศ. 2551 การลดอัตราดอกเบี้ยครั้งนี้ถือเป็นการลดลงทั้งหมด 450 จุดพื้นฐาน เกือบจะถึงขอบล่างศูนย์ วัตถุประสงค์หลักของการลดอัตราดอกเบี้ยครั้งนี้คือการรักษาเสถียรภาพของตลาดการเงินและระบบธนาคารผ่านการจัดสรรสภาพคล่องที่ผ่อนคลายอย่างมาก เพื่อบรรเทาผลกระทบของวิกฤตสินเชื่อต่อเศรษฐกิจที่แท้จริง ในเดือนมีนาคม พ.ศ. 2551 ธนาคารกลางสหรัฐฯ ยังได้ทำหน้าที่เป็นตัวกลางในการเข้าซื้อกิจการแบร์ สเติร์นส์ ซึ่งใกล้จะล้มละลายของเจพีมอร์แกน เชส เพื่อป้องกันวิกฤตการณ์ลูกโซ่ที่ลุกลาม

อย่างไรก็ตาม ความตื่นตระหนกของตลาดยังคงดำเนินต่อไป การล่มสลายของเลห์แมน บราเธอร์ส ในเดือนกันยายน 2551 ถือเป็นจุดเริ่มต้นของวิกฤตการณ์ทางการเงินอย่างเต็มรูปแบบ ต่อมา ตลาดโลกต้องเผชิญกับภาวะตื่นตระหนกด้านสภาพคล่อง อัตราการว่างงานในสหรัฐฯ พุ่งสูงขึ้นกว่า 10% สินทรัพย์ของบริษัทและครัวเรือนลดลงฮวบฮาบ และเศรษฐกิจถดถอยสู่ภาวะถดถอยครั้งเลวร้ายที่สุดนับตั้งแต่ภาวะเศรษฐกิจตกต่ำครั้งใหญ่ ตัวเลขดัชนีราคาผู้บริโภค (CPI) แสดงให้เห็นถึงแรงกดดันด้านเงินฝืดที่ผิดปกติ ซึ่งสะท้อนถึงอุปสงค์ที่ลดลงอย่างรวดเร็ว

ข้อมูลเศรษฐกิจมหภาคชี้ให้เห็นว่าการปรับลดอัตราดอกเบี้ยไม่สามารถป้องกันการขยายตัวของภาวะเศรษฐกิจถดถอยได้ อัตราการเติบโตของ GDP ของสหรัฐฯ ลดลงเหลือ 1.9% ในปี 2550 ร่วงลงอีกเหลือ -0.1% ในปี 2551 และหดตัวลง -2.5% ในปี 2552 จนกระทั่งในปี 2553 อันเป็นผลจากนโยบายการเงินที่ผ่อนคลายอย่างยิ่งและมาตรการกระตุ้นเศรษฐกิจ เศรษฐกิจสหรัฐฯ จึงค่อยๆ มีเสถียรภาพ โดยอัตราการเติบโตของ GDP ดีดตัวกลับขึ้นมาอยู่ที่ 2.6% ซึ่งเป็นการวางรากฐานสำหรับวัฏจักรการขยายตัวทางเศรษฐกิจที่กินเวลานานนับทศวรรษที่ตามมา

ผลประกอบการของตลาดหุ้นยิ่งย่ำแย่กว่านั้น ระหว่างปี 2550 ถึง 2552 ดัชนีอุตสาหกรรมดาวโจนส์ร่วงลง 53.8% ดัชนี S&P 500 ลดลง 56.8% และดัชนี Nasdaq Composite ลดลง 55.6% "ภาวะเศรษฐกิจถดถอยครั้งใหญ่" ครั้งนี้เผยให้เห็นว่าการพึ่งพาการลดอัตราดอกเบี้ยเพียงอย่างเดียวไม่เพียงพอที่จะคลี่คลายวิกฤตได้

2562–2564: การผ่อนคลายมาตรการป้องกันและผลกระทบจากการระบาด

ธนาคารกลางสหรัฐฯ ได้ริเริ่มการปรับลดอัตราดอกเบี้ยรอบใหม่ในเดือนสิงหาคม 2562 โดยเดิมทีมีจุดประสงค์เพื่อรับมือกับแรงกดดันจากการเติบโตทางเศรษฐกิจโลกที่ชะลอตัวและความไม่แน่นอนต่างๆ เช่น สงครามการค้าระหว่างจีนและสหรัฐฯ อย่างไรก็ตาม การผ่อนคลายมาตรการป้องกันที่ดูเหมือนไม่รุนแรงนี้กลับทวีความรุนแรงขึ้นอย่างรุนแรงเมื่อเกิดการระบาดของโควิด-19 อย่างกะทันหันในช่วงต้นปี 2563 การระบาดอย่างรวดเร็วของโรคระบาดได้ก่อให้เกิดมาตรการล็อกดาวน์และการปิดเมืองทางเศรษฐกิจครั้งใหญ่อย่างที่ไม่เคยเกิดขึ้นมาก่อน ส่งผลกระทบต่อห่วงโซ่อุปทานทั่วโลก การบริโภคลดลงอย่างรวดเร็ว อัตราการว่างงานพุ่งสูงขึ้น และก่อให้เกิดความตื่นตระหนกในตลาดการเงิน

เพื่อรักษาเสถียรภาพของสถานการณ์ ธนาคารกลางสหรัฐฯ (เฟด) ได้เร่งลดอัตราดอกเบี้ยเงินกองทุนของรัฐบาลกลางลงจาก 2.25% เหลือเพียง 0.25% ในเดือนมีนาคม 2563 ประกอบกับมาตรการกระตุ้นเศรษฐกิจครั้งใหญ่ของรัฐบาล รวมถึงการดำเนินมาตรการผ่อนคลายเชิงปริมาณแบบไม่จำกัด ซึ่งนำไปสู่การขยายงบดุลอย่างมาก นี่ไม่ใช่แค่การลดอัตราดอกเบี้ยเท่านั้น แต่ยังเป็นมาตรการ "ที่ไม่ธรรมดา" ที่พบเห็นได้น้อยมากในประวัติศาสตร์นโยบายการเงิน ซึ่งแสดงให้เห็นถึงความมุ่งมั่นของธนาคารกลางในการสร้างเสถียรภาพให้กับระบบการเงินและปัจจัยพื้นฐานของเศรษฐกิจ

ข้อมูลเศรษฐกิจมหภาคแสดงให้เห็นว่าเศรษฐกิจสหรัฐฯ ยังคงค่อนข้างมั่นคงในปี 2562 โดยมีอัตราการเติบโตของ GDP อยู่ที่ 2.3% แม้จะต่ำกว่าปีก่อนหน้า แต่ก็ยังคงแข็งแกร่ง อย่างไรก็ตาม ปี 2563 ซึ่งได้รับผลกระทบจากการระบาดใหญ่ ถือเป็นจุดเปลี่ยนสำคัญ โดย GDP ของสหรัฐฯ หดตัวลงถึง -3.4% ในระดับสูงสุดเป็นประวัติการณ์ ซึ่งเป็นการหดตัวที่เลวร้ายที่สุดนับตั้งแต่วิกฤตการณ์ทางการเงินในปี 2551 ด้วยการผสมผสานนโยบายการเงินและการคลังที่ผ่อนคลายอย่างยิ่ง เศรษฐกิจสหรัฐฯ จึงฟื้นตัวอย่างรวดเร็วในปี 2564 โดยมีอัตราการเติบโตของ GDP อยู่ที่ 5.7% ซึ่งเป็นหนึ่งในการฟื้นตัวที่เร็วที่สุดในรอบสี่ทศวรรษ

ผลประกอบการของตลาดหุ้นก็น่าทึ่งไม่แพ้กัน หลังจากการร่วงลงในเดือนมีนาคม 2020 อันเป็นผลมาจากนโยบายที่ผ่อนคลายและสภาพคล่องที่หลั่งไหลเข้ามา ตลาดหุ้นสหรัฐฯ ก็กลับตัวเป็นรูปตัววี และพุ่งสูงขึ้นในเวลาต่อมา ระหว่างปี 2019 ถึง 2021 ดัชนี S&P 500 เพิ่มขึ้น 98.3% ดัชนี Nasdaq เพิ่มขึ้นอย่างน่าตกใจ 166.7% และดัชนีอุตสาหกรรมดาวโจนส์เพิ่มขึ้นอย่างน่าทึ่ง 53.6% การปรับลดอัตราดอกเบี้ยอย่างรุนแรงและการอัดฉีดสภาพคล่องครั้งใหญ่ในช่วงการระบาดใหญ่ ส่งผลให้เกิดตลาดกระทิงสภาพคล่องที่เติบโตเร็วที่สุดในประวัติศาสตร์ตลาดหุ้นสหรัฐฯ

การพุ่งขึ้นของกระทิงครั้งใหญ่ที่สุดสองครั้งในประวัติศาสตร์คริปโตเกิดขึ้นได้อย่างไร

2017: ICO Mania และฟองสบู่คริปโตครั้งแรก

ปี 2017 ถือเป็น "ปีแห่งการเติบโตครั้งใหญ่ครั้งแรก" ของตลาดคริปโต ซึ่งเป็นจุดเริ่มต้นของการผงาดขึ้นสู่ความโดดเด่นของ altcoins ในด้านเศรษฐกิจมหภาค เศรษฐกิจโลกกำลังฟื้นตัว โดยเศรษฐกิจสหรัฐฯ มีผลประกอบการที่แข็งแกร่ง แม้ว่าธนาคารกลางสหรัฐฯ จะเริ่มต้นปรับขึ้นอัตราดอกเบี้ยอย่างค่อยเป็นค่อยไป แต่อัตราดอกเบี้ยโดยรวมยังคงอยู่ในระดับต่ำเป็นประวัติการณ์ และสภาพคล่องที่หลงเหลือจากการผ่อนคลายนโยบายการเงินในช่วงหลายปีที่ผ่านมาก็ยังคงมีอยู่ในตลาด สภาพแวดล้อมทางเศรษฐกิจมหภาคนี้เป็นแหล่งเพาะพันธุ์ที่อุดมสมบูรณ์สำหรับสินทรัพย์เก็งกำไร

ราคา Bitcoin พุ่งสูงขึ้นจากต่ำกว่า 1,000 ดอลลาร์สหรัฐฯ ในช่วงต้นปี สู่ระดับเกือบ 20,000 ดอลลาร์สหรัฐฯ ในช่วงปลายปี มูลค่าที่พุ่งสูงขึ้นของสินทรัพย์ชั้นนำนี้ดึงดูดเงินทุนใหม่และนักลงทุนรายย่อยจำนวนมากเข้าสู่ตลาด ท่ามกลางสถานการณ์เช่นนี้ Altcoin จึงเติบโตอย่างไม่เคยปรากฏมาก่อน ซึ่งแตกต่างจากช่วงเวลาก่อนหน้า แรงขับเคลื่อนที่สำคัญที่สุดของตลาด Altcoin ในปี 2017 คือรูปแบบ ICO: แทบทุกโครงการสามารถระดมทุนได้อย่างรวดเร็วเพียงแค่ออกโทเคนบน Ethereum สิ่งนี้นำไปสู่ปรากฏการณ์ที่เหรียญใหม่ๆ เกิดขึ้นจำนวนมาก ก่อให้เกิดปรากฏการณ์ที่เหรียญหลายร้อยเหรียญพุ่งสูงขึ้นพร้อมๆ กัน

Ethereum เป็นผู้ได้รับประโยชน์หลักจากการพุ่งขึ้นครั้งนี้อย่างไม่ต้องสงสัย เนื่องจาก ICO โดยทั่วไปใช้ Ethereum จึงกลายเป็นจุดเข้าหลักในการระดมทุน ภายในหนึ่งปี ราคาของ ETH พุ่งสูงขึ้นจากไม่กี่ดอลลาร์เป็น 1,400 ดอลลาร์ ส่งผลให้มูลค่าของ altcoin ทั้งหมดพุ่งสูงขึ้น ในขณะเดียวกัน ตั้งแต่บล็อกเชนสาธารณะ ระบบชำระเงิน ระบบจัดเก็บข้อมูล ไปจนถึงโทเคนแนวคิดใหม่ๆ แทบทั้งหมดล้วนดึงดูดการลงทุนระยะสั้น ไม่ว่าเรื่องราวจะแข็งแกร่งหรือไม่ก็ตาม

อย่างไรก็ตาม เบื้องหลังความคลั่งไคล้มักซ่อนฟองสบู่เอาไว้ ฤดูกาล altcoin ปี 2017 เปรียบเสมือนการเก็งกำไรที่ขับเคลื่อนด้วยสภาพคล่อง โดยตรรกะการลงทุนมักอาศัย "เรื่องราวใหม่ๆ" มากกว่าการประยุกต์ใช้จริง ในช่วงต้นปี 2018 ขณะที่ Bitcoin ขึ้นถึงจุดสูงสุดแล้วกลับลงมา ราคา altcoin มักจะปรับตัวลดลงอย่างมากถึง 80%-90% โครงการจำนวนมากที่ขาดปัจจัยพื้นฐานก็ล่มสลายลงอย่างรวดเร็ว ทิ้งความยุ่งเหยิงไว้เบื้องหลัง

เมื่อมองย้อนกลับไปในประวัติศาสตร์ ฤดูกาล altcoin ปี 2017 ถือเป็นการวางรากฐานสำหรับการรับรู้ครั้งแรกในระดับโลกเกี่ยวกับตลาด crypto: สินทรัพย์ crypto สามารถสร้างผลกระทบด้านความมั่งคั่งมหาศาลที่ขับเคลื่อนโดยสภาพคล่องและเรื่องราวต่างๆ แต่ในขณะเดียวกันก็แสดงความเสี่ยงที่สูงมากเมื่อฟองสบู่แตก

2021: ภาวะน้ำท่วมสภาพคล่องและ DeFi, NFT Frenzy

หากฤดูกาล altcoin ปี 2017 เป็นงานเลี้ยงเก็งกำไรที่เกิดจาก ICO ตลาด altcoin ปี 2021 ก็ถือเป็นงานรื่นเริงเต็มรูปแบบท่ามกลางกระแสสภาพคล่องล้นโลก

ในด้านสภาพแวดล้อมทางเศรษฐกิจมหภาค การระบาดใหญ่ของโควิด-19 ได้ปะทุขึ้นในช่วงต้นปี 2563 ส่งผลให้ธนาคารกลางสหรัฐฯ (เฟด) ลดอัตราดอกเบี้ยลงอย่างรวดเร็วจนเกือบศูนย์ และริเริ่มมาตรการผ่อนคลายเชิงปริมาณ (QE) ที่ไม่เคยมีมาก่อน ขณะเดียวกัน รัฐบาลสหรัฐฯ ได้ออกมาตรการกระตุ้นเศรษฐกิจครั้งใหญ่ โดยแจกจ่ายเช็คให้กับประชาชนโดยตรง มาตรการกระตุ้นเศรษฐกิจแบบผ่อนคลายทั้งนโยบายการเงินและนโยบายการคลังนี้ ส่งผลให้สภาพคล่องล้นตลาดการเงิน ส่งผลให้สินทรัพย์ทั้งแบบดั้งเดิมและสินทรัพย์เสี่ยงขยายตัว หลังจากหุ้นสหรัฐฯ ฟื้นตัวเป็นรูปตัววีในปี 2563 บิตคอยน์ทะลุ 20,000 ดอลลาร์สหรัฐ ภายในสิ้นปี และพุ่งขึ้นอย่างรวดเร็วแตะ 60,000 ดอลลาร์สหรัฐในไตรมาสแรกของปี 2564 เปิดโอกาสให้อัลต์คอยน์สามารถทะยานขึ้นได้

ต่างจาก "การระเบิดครั้งใหญ่" ที่เน้น ICO ในปี 2017 ฤดูกาล altcoin ปี 2021 กลับเห็นการเติบโตแบบก้าวกระโดดในหลายภาคส่วน ประการแรกคือการเติบโตอย่างรวดเร็วของ DeFi โปรโตคอลอย่าง Uniswap, Aave และ Compound มีการเติบโตอย่างรวดเร็วของ TVL (มูลค่าที่ถูกล็อก) ผลักดันให้โทเค็น DeFi พัฒนาอย่างอิสระ ประการที่สองคือการเกิดขึ้นของ NFT โปรเจกต์อย่าง CryptoPunks และ Bored Ape ทำให้ "ของสะสมดิจิทัล" เป็นประเด็นร้อนระดับโลก นำไปสู่การเติบโตอย่างก้าวกระโดดของปริมาณการซื้อขายในตลาดแลกเปลี่ยนอย่าง OpenSea ในขณะเดียวกัน ระบบนิเวศ Ethereum ที่เฟื่องฟูก็เป็นแรงผลักดันให้เกิดเครือข่ายสาธารณะใหม่ๆ เช่น Solana, Avalanche และ Polygon ซึ่งเป็นจุดเริ่มต้นของภูมิทัศน์การแข่งขันภายในเครือข่ายสาธารณะอย่างเป็นทางการ

ด้วยแรงผลักดันนี้ ETH จึงพุ่งสูงขึ้นจากต่ำกว่า 1,000 ดอลลาร์ในช่วงต้นปีเป็น 4,800 ดอลลาร์ ขณะที่ SOL พุ่งสูงขึ้นจากต่ำกว่า 2 ดอลลาร์เป็น 250 ดอลลาร์ กลายเป็นหนึ่งในม้ามืดตัวใหญ่ที่สุดของปี มูลค่าตลาดคริปโตทั้งหมดทะลุ 3 ล้านล้านดอลลาร์ในเดือนพฤศจิกายน 2021 ซึ่งถือเป็นจุดสูงสุดในประวัติศาสตร์

อย่างไรก็ตาม การขยายตัวของตลาดอย่างรวดเร็วเช่นนี้ยังทำให้เกิดฟองสบู่อีกด้วย โครงการเลียนแบบจำนวนมาก ผลิตภัณฑ์ DeFi ที่มีการลงทุนทางการเงินมากเกินไป และเหรียญมีมที่ขาดการสนับสนุนพื้นฐาน ได้รับความนิยมอย่างรวดเร็วเมื่อมีเงินร้อนไหลเข้ามา แต่กลับลดลงอย่างรวดเร็วเมื่อสภาพคล่องลดลง เมื่อวัฏจักรการขึ้นอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ เริ่มต้นในปี 2022 สภาพคล่องทั่วโลกก็ตึงตัวขึ้น และตลาดคริปโตก็เย็นตัวลงอย่างรวดเร็ว โดยโดยทั่วไปแล้ว altcoins ต่างๆ เผชิญกับการปรับฐานอย่างรุนแรงที่ 70%-90%

เมื่อมองย้อนกลับไปในช่วงนี้ ฤดูกาล alt ปี 2021 แสดงให้เห็นว่าตลาด crypto สามารถสุดโต่งได้แค่ไหน ซึ่งขับเคลื่อนโดยสภาพคล่องที่หลั่งไหลและเรื่องราวที่หลากหลาย

การเปิดเผยปัจจุบัน: การผ่อนคลายเชิงป้องกันและฤดูกาลเลียนแบบ

ในอดีต การลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ สามารถแบ่งได้เป็นสองประเภท ได้แก่ การลดอัตราดอกเบี้ยแบบป้องกันไว้ก่อน (precautional) และการลดอัตราดอกเบี้ยแบบช่วยเหลือ (bailout) การลดอัตราดอกเบี้ยแบบป้องกันไว้ก่อนเกิดขึ้นในปี 1990, 1995 และ 2019 การลดอัตราดอกเบี้ยเหล่านี้เกิดขึ้นก่อนภาวะเศรษฐกิจถดถอยอย่างรุนแรง และมีจุดประสงค์หลักเพื่อป้องกันความเสี่ยง ซึ่งมักจะเป็นการกระตุ้นการเติบโตใหม่ให้กับตลาด ในทางตรงกันข้าม ในช่วงปี 2001 และ 2008 วิกฤตการณ์ทางการเงินได้บีบให้เศรษฐกิจต้องลดอัตราดอกเบี้ยลงอย่างมาก ส่งผลให้ตลาดตกต่ำลงอย่างรวดเร็ว ปัจจุบัน ด้วยตลาดแรงงานที่อ่อนแอ ภาษีศุลกากร และความไม่แน่นอนทางภูมิรัฐศาสตร์ ขณะที่อัตราเงินเฟ้อเริ่มมีสัญญาณผ่อนคลายลง สภาพแวดล้อมโดยรวมจึงดูเหมือนเป็นการป้องกันไว้ก่อนมากกว่าที่จะเป็นวิกฤตการณ์ นี่คือเหตุผลที่สินทรัพย์เสี่ยงยังคงแข็งแกร่งขึ้นอย่างต่อเนื่องในปีนี้ โดยทั้ง Bitcoin และหุ้นสหรัฐฯ พุ่งแตะระดับสูงสุดเป็นประวัติการณ์

ตลาดคริปโตกำลังเผชิญกับสภาพแวดล้อมที่แตกต่างจากเดิม เป็นครั้งแรกที่นโยบายได้รับการสนับสนุนอย่างไม่เคยมีมาก่อน: สกุลเงินดิจิทัลที่มีเสถียรภาพ (Stablecoin) กำลังถูกผนวกเข้าในกรอบการกำกับดูแลอย่างค่อยเป็นค่อยไป สินทรัพย์ดิจิทัล (DAT) และการบริหารจัดการสินทรัพย์ดิจิทัล เช่น MicroStrategy กำลังกลายเป็นเทรนด์ในการลงทุนขององค์กร สถาบันต่างๆ กำลังเข้าสู่ตลาดผ่าน ETF และการแปลงสินทรัพย์จริง (RWA) เป็นโทเคนกำลังได้รับความนิยมมากขึ้น เรื่องราวที่หลากหลายเหล่านี้เชื่อมโยงกัน ขับเคลื่อนรากฐานตลาดที่กว้างขึ้นกว่าที่เคยเป็นมา

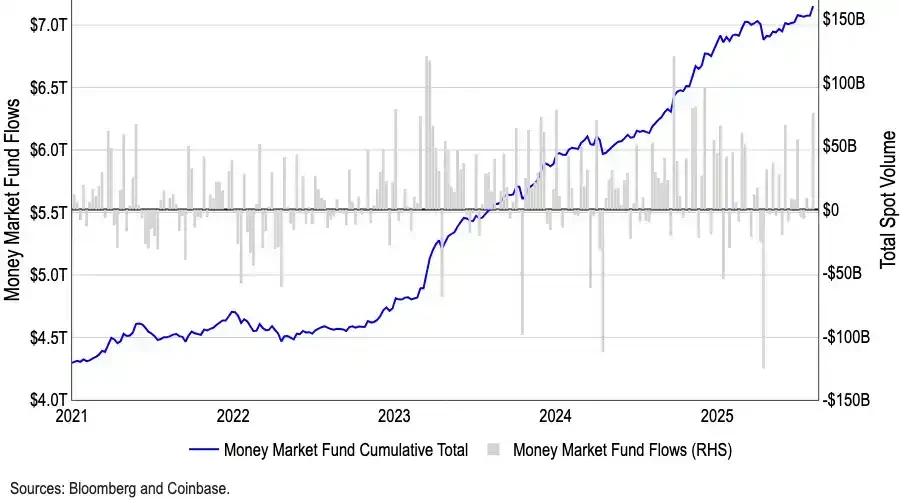

ในขณะที่หลายคนถกเถียงกันว่าการลดอัตราดอกเบี้ยในเดือนกันยายนจะกระตุ้นให้ตลาดคริปโตพุ่งสูงสุดในระยะสั้นหรือไม่ ความกังวลดังกล่าวอาจเกินจริงไปเมื่อพิจารณาจากกระแสเงินทุน กองทุนตลาดเงินของสหรัฐฯ มีมูลค่าสูงถึง 7.2 ล้านล้านดอลลาร์สหรัฐ โดยมีเงินทุนจำนวนมากถูกกักเก็บไว้ในตราสารที่มีความเสี่ยงต่ำ ในอดีต กระแสเงินทุนไหลออกจากกองทุนตลาดเงินมีความสัมพันธ์เชิงบวกกับกำไรในสินทรัพย์ที่มีความเสี่ยงสูง เมื่อการลดอัตราดอกเบี้ยมีผลบังคับใช้ ความน่าดึงดูดของผลตอบแทนเหล่านี้จะค่อยๆ ลดลง ซึ่งอาจส่งผลให้มีเงินทุนไหลเข้าสู่คริปโตและสินทรัพย์ที่มีความเสี่ยงสูงอื่นๆ มากขึ้น กองเงินสดมหาศาลที่ไม่เคยมีมาก่อนนี้ถือได้ว่าเป็นกล่องเชื้อเพลิงที่มีศักยภาพมากที่สุดของตลาดกระทิงนี้

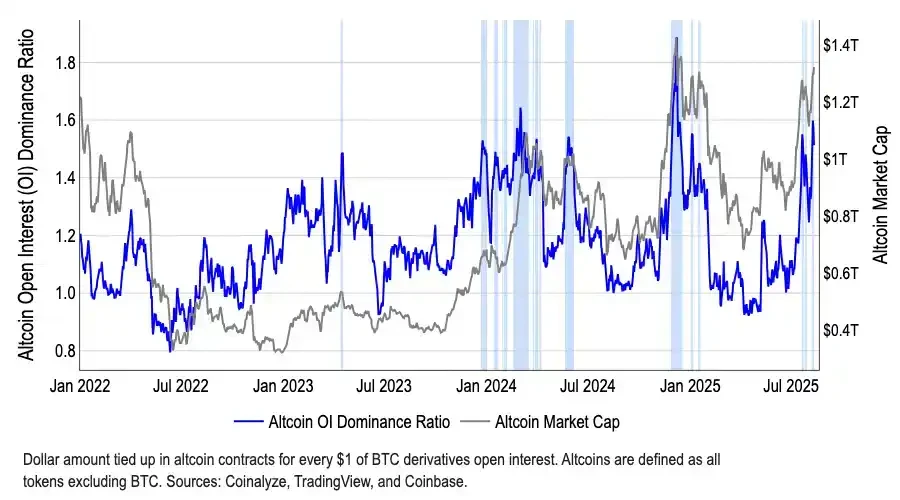

ยิ่งไปกว่านั้น จากมุมมองเชิงโครงสร้าง เงินทุนเริ่มทยอยย้ายออกจาก Bitcoin สัดส่วนการครองตลาดของ BTC ลดลงจาก 65% ในเดือนพฤษภาคม เหลือ 59% ในเดือนสิงหาคม ขณะเดียวกัน มูลค่าตลาดรวมของ altcoin ก็เพิ่มขึ้นกว่า 50% นับตั้งแต่ต้นเดือนกรกฎาคม แตะที่ 1.4 ล้านล้านดอลลาร์สหรัฐ แม้ว่าดัชนี "Altcoin Season Index" ของ CoinMarketCap จะยังคงอยู่ประมาณ 40 ซึ่งยังห่างไกลจากเกณฑ์ 75 ซึ่งเป็นเกณฑ์ปกติของฤดูกาล altcoin แต่ความแตกต่างระหว่างตัวบ่งชี้ที่ต่ำและการเพิ่มขึ้นของมูลค่าตลาดนี้ แสดงให้เห็นว่าเงินทุนไหลเข้าเฉพาะบางภาคส่วนอย่างเฉพาะเจาะจง โดยเฉพาะ Ethereum (ETH) ETH ไม่เพียงแต่ได้รับประโยชน์จากความสนใจของสถาบันใน ETF ที่มีมูลค่าเกิน 2.2 หมื่นล้านดอลลาร์สหรัฐเท่านั้น แต่ยังเป็นหัวใจสำคัญของ stablecoin และ RWA อีกด้วย ทำให้ ETH เป็นสินทรัพย์ที่น่าสนใจกว่า Bitcoin

การอ่านที่เกี่ยวข้อง: รายงาน Coinbase: เงินสดมูลค่า 7 ล้านล้านดอลลาร์พร้อมแล้ว ฤดูกาล Altcoin อาจมาถึงในเดือนกันยายน

สรุป

ตรรกะเบื้องหลังตลาดกระทิงครั้งนี้แตกต่างอย่างสิ้นเชิงจากครั้งก่อนๆ ด้วยจำนวนโครงการที่มากมายมหาศาล จึงเป็นไปไม่ได้ที่จะเลียนแบบปรากฏการณ์ "เหรียญล้านเหรียญพุ่งทะยาน" นักลงทุนกำลังให้ความสำคัญกับการลงทุนแบบเน้นคุณค่าและโอกาสเชิงโครงสร้างมากขึ้น กองทุนต่างๆ หันไปลงทุนในโครงการชั้นนำที่มีกระแสเงินสดที่แท้จริง การปฏิบัติตามกฎระเบียบ หรือเรื่องราวที่น่าสนใจมากขึ้น ในขณะที่สินทรัพย์แบบ long-tail ที่ขาดปัจจัยสนับสนุนพื้นฐานก็มักจะถูกมองว่าถูกทำให้เป็นส่วนน้อย

ในขณะเดียวกัน มูลค่าตลาดโดยรวมก็อยู่ในระดับสูงอยู่แล้ว และความเสี่ยงที่กลยุทธ์การคลังจะเน้นการลงทุนมากเกินไปก็ยังคงไม่แน่นอน การเทขายอย่างหนักโดยสถาบันหรือเจ้าของโครงการอาจก่อให้เกิดการแตกตื่นได้ง่าย ซึ่งอาจส่งผลกระทบอย่างรุนแรงต่อตลาด เมื่อประกอบกับความไม่แน่นอนทางเศรษฐกิจมหภาคทั่วโลก (เช่น ภาษีศุลกากรและปัจจัยทางภูมิรัฐศาสตร์) นักลงทุนจึงไม่สามารถมองข้ามความผันผวนที่อาจเกิดขึ้นได้

ดังนั้น แม้ว่าเราจะมองในแง่ดีเกี่ยวกับผลประกอบการของสินทรัพย์คริปโตท่ามกลางวัฏจักรการปรับลดอัตราดอกเบี้ยและนโยบายที่เอื้ออำนวย แต่เราต้องยอมรับว่านี่เป็นตลาดกระทิงเชิงโครงสร้างมากกว่าการเพิ่มขึ้นแบบไม่มีการเลือกปฏิบัติ การลงทุนอย่างมีเหตุผลและการคัดเลือกภาคส่วนอย่างรอบคอบคือกุญแจสำคัญในการรับมือกับความผันผวน