BTC และ ETH กลืนกินสภาพคล่อง ขณะที่ altcoins ใช้การซื้อคืนเพื่อสร้างป้อมปราการต่อต้านการดูดเงิน

- 核心观点:代币回购成为山寨币项目争夺资本的关键策略。

- 关键要素:

- Chainlink将协议收入反哺代币生态。

- Ethena启动2.6亿美元代币回购计划。

- BounceBit回购20%流通代币。

- 市场影响:提升项目信心但需透明执行。

- 时效性标注:中期影响。

ต้นฉบับ | Odaily Planet Daily ( @OdailyChina )

ผู้เขียน | ติงดัง ( @XiaMiPP )

ตลาดคริปโตในปี 2025 กำลังเผชิญกับคลื่นแห่งความเจริญรุ่งเรืองระลอกใหม่ Bitcoin ทะลุระดับ 120,000 ดอลลาร์สหรัฐฯ และ Ethereum ก็เกือบจะแตะระดับสูงสุดตลอดกาล การพุ่งขึ้นนี้ไม่ได้เกิดจากความกระตือรือร้นของนักลงทุนคริปโตเท่านั้น แต่ยังมาจากการเข้ามาอย่างเป็นระเบียบของเงินทุนทางการเงินแบบดั้งเดิมที่มีจำนวนเพิ่มขึ้นเรื่อยๆ การไหลเข้าของสภาพคล่องมหาศาลนี้ทำให้ Bitcoin และ Ethereum กลายเป็นแหล่งสำรองตามธรรมชาติ ที่ซึ่งเงินทุนสามารถชำระหนี้ได้ แต่ไม่น่าจะล้นออกมา

สำหรับโครงการที่ขาดการเข้าถึงเงินทุนแบบดั้งเดิมโดยตรง นี่ถือเป็นทั้งงานเลี้ยงฉลองและการกลั่นกรอง การดึงดูดความสนใจของทุนท่ามกลางผลกระทบจากการดูดกลืนของ Bitcoin และ Ethereum กลายเป็นความท้าทายในการเอาตัวรอดที่พวกเขาต้องเผชิญ ในช่วงเดือนที่ผ่านมา โครงการ altcoin ต่างเห็นพ้องต้องกันมากขึ้นเรื่อยๆ ว่า ควรสร้างความเชื่อมั่นให้กับตลาดผ่านการซื้อคืนโทเคนและเงินสำรองของกระทรวงการคลัง

หลักการเบื้องหลังการซื้อคืนโทเค็นนั้นเรียบง่าย นั่นคือ การลดอุปทานหมุนเวียนและเพิ่มความขาดแคลน ซึ่งจะผลักดันให้ราคาสูงขึ้นหรือรักษาเสถียรภาพ การซื้อคืนโทเค็นจะช่วยกระตุ้นอุปทานและอุปสงค์โดยตรง ในขณะเดียวกันก็ส่งสัญญาณไปยังตลาดว่าโครงการมีแนวโน้มขาขึ้น แหล่งเงินทุนสำหรับการซื้อคืนโทเค็นประกอบด้วยรายได้จากโปรโตคอล การจัดหาเงินทุน หรือเงินสำรองที่มีอยู่ วิธีการดำเนินการประกอบด้วยการซื้อโดยตรงในตลาดเปิด การซื้อคืนจากกลุ่มสภาพคล่องบนเครือข่าย และแม้แต่การเผาโทเค็น

อย่างไรก็ตาม การซื้อคืนหุ้นไม่ใช่ยาครอบจักรวาล ความโปร่งใส การบังคับใช้กฎหมาย และแหล่งเงินทุน ล้วนเป็นตัวกำหนดปฏิกิริยาของตลาด บางโครงการอาจก่อให้เกิดข้อถกเถียงหรือแม้กระทั่งราคาหุ้นลดลง เนื่องจากแผนการซื้อคืนหุ้นที่ไม่โปร่งใส หรือไม่สามารถทำตามสัญญาได้

เดือนที่แล้ว Odaily Planet Daily ได้ตีพิมพ์บทความชื่อ " จากภาพลวงตาของการเติบโตสู่ความเป็นจริงของกระแสเงินสด: เมื่อการซื้อคืนหุ้นกลายเป็นเรื่องเล่ารวมของ Altcoins " บทความดังกล่าวระบุว่าโครงการที่มีกระแสเงินสดมีแนวโน้มที่จะอยู่รอดได้ภายใต้เรื่องเล่าของการอยู่รอด ปัจจุบัน แม้ว่าบรรยากาศของตลาดดูเหมือนจะเปลี่ยนจากซบเซาเป็นคึกคัก แต่ปัญหาทางเรื่องเล่าที่ Altcoins กำลังเผชิญอยู่ยังคงอยู่ การฝ่าฟันกระแสฮือฮาด้วยการซื้อคืนหุ้นเป็นเครื่องพิสูจน์ถึงวิสัยทัศน์เชิงกลยุทธ์ของนักพัฒนาโครงการ

กรณีตัวอย่าง: ภาพรวมของกระแสการซื้อคืนหุ้นแบบหลายแง่มุม

ต่อไปนี้เป็นกรณีการซื้อคืนที่สะดุดตาล่าสุดหลายกรณี ซึ่งแสดงให้เห็นถึงกลยุทธ์และผลลัพธ์ของโครงการต่างๆ ในการซื้อคืนโทเค็น

Chainlink (LINK): รายได้จากโปรโตคอลส่งกลับเข้าสู่ระบบนิเวศโทเค็น

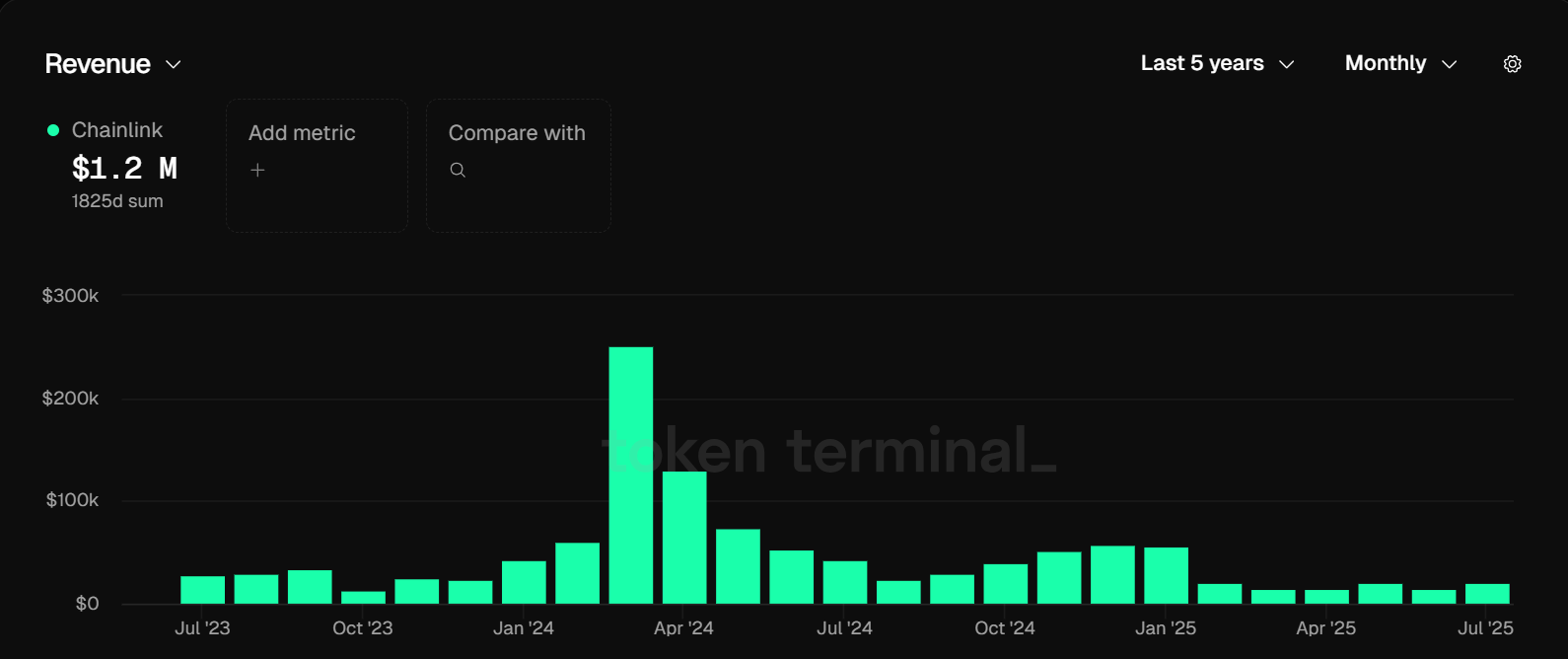

เมื่อวันที่ 7 สิงหาคม Chainlink ได้ประกาศเปิดตัว Chainlink Reserve ซึ่งแปลงรายได้จากการผสานรวมองค์กรและค่าบริการบนเชนโดยตรงเป็นโทเค็นสำรอง LINK เพื่อสนับสนุนการพัฒนาเครือข่ายในระยะยาว เซอร์เกย์ นาซารอฟ ผู้ร่วมก่อตั้ง กล่าวว่าโครงการนี้สร้างรายได้หลายร้อยล้านดอลลาร์สหรัฐ โดยส่วนใหญ่มาจากองค์กรขนาดใหญ่ บัญชีสำรองดังกล่าวมียอดสะสมใน LINK มากกว่าหนึ่งล้านดอลลาร์สหรัฐนับตั้งแต่เปิดตัว

หัวใจสำคัญของโมเดลนี้คือการนำรายได้ภายนอกที่แท้จริงเข้าสู่ระบบนิเวศโทเคน ก่อให้เกิดวงจรปิด วิธีการนี้คล้ายคลึงกับ "การซื้อคืนหุ้นโดยอิงผลกำไร" ขององค์กรทั่วไป ยกเว้นสินทรัพย์อ้างอิงเป็นสินทรัพย์บนเครือข่าย ในฐานะเครือข่ายออราเคิลแบบกระจายศูนย์ Chainlink จึงเป็นโครงสร้างพื้นฐานที่สำคัญสำหรับ DeFi โปรโตคอลอย่าง Aave, Compound และ Uniswap อาศัยข้อมูลราคาเพื่อกระตุ้นการชำระบัญชีและคำนวณมูลค่าหลักประกัน การร่วมมือกับบริษัทยักษ์ใหญ่ทางการเงินแบบดั้งเดิมอย่าง JPMorgan, SWIFT และ Fidelity ยิ่งเสริมความแข็งแกร่งให้กับบทบาทของ TradFi ในฐานะสะพานเชื่อมระหว่าง TradFi และบล็อกเชน รายงานสินทรัพย์ดิจิทัลของทำเนียบขาวปี 2025 ยังได้เน้นย้ำถึงคุณค่าเชิงกลยุทธ์ของ TradFi ในภาคสินทรัพย์ที่มีเสถียรภาพและโทเคนอีกด้วย

ความสำคัญสูงสุดของการซื้อคืนครั้งนี้ไม่ได้อยู่ที่ความผันผวนของราคาในระยะสั้น แต่อยู่ที่ความจริง ที่ว่า เป็นครั้งแรกที่โทเค็น LINK เชื่อมโยงกับรายได้จากโปรโตคอลโดยตรง ซึ่งในที่สุดผู้ถือโทเค็นก็มีเส้นทางที่วัดผลได้ในการสร้างมูลค่า ก่อนหน้านี้ มูลค่าตลาดของ LINK ขึ้นอยู่กับเรื่องเล่าเกี่ยวกับ "ความขาดแคลนโครงสร้างพื้นฐาน" เป็นหลัก แต่ปัจจุบัน LINK มีห่วงโซ่เชิงตรรกะเพิ่มเติมของ "กระแสตอบรับจากกระแสเงินสด"

อย่างไรก็ตาม ประสิทธิภาพของการซื้อคืนยังคงขึ้นอยู่กับการใช้งานเครือข่าย หากการใช้งานเครือข่ายของ Chainlink ไม่เพียงพอ รายได้อาจไม่สามารถรองรับการซื้อคืนขนาดใหญ่ได้ จึงเป็นอุปสรรคต่อประสิทธิภาพ ข้อมูลจาก tokenterminal.com ระบุว่ารายได้ต่อเดือนของ Chainlink อยู่ที่ประมาณ 20,000 ดอลลาร์สหรัฐ แม้ว่ารายได้ทั้งหมดนี้จะนำไปใช้ในการซื้อคืนโทเค็น รายได้ต่อปีจะอยู่ที่ 2.4 ล้านดอลลาร์สหรัฐฯ เท่านั้น เมื่อพิจารณาจากข้อมูลนี้เพียงอย่างเดียว ผลกระทบที่แท้จริงต่อโปรโตคอลน่าจะน้อยมาก

อย่างไรก็ตาม ในวันที่ 14 สิงหาคม Chainlink ได้เพิ่ม LINK จำนวน 44,109.76 ลงในทุนสำรองเชิงกลยุทธ์ มูลค่า 1.03 ล้านดอลลาร์สหรัฐฯ ทำให้มี LINK รวมทั้งหมด 109,661.68 คิดเป็นมูลค่า 2.55 ล้านดอลลาร์สหรัฐฯ ตัวเลขรายได้บนเครือข่ายอาจแตกต่างจากการดำเนินงานจริง และสัดส่วนของธุรกรรมนี้ที่ใช้ในรายได้จากโปรโตคอลของ Chainlink ยังคงไม่เป็นที่ทราบแน่ชัด ดังนั้นจึงไม่สามารถประเมินผลกระทบของทุนสำรอง LINK ต่อโครงการได้อย่างชัดเจน

อย่างไรก็ตาม ในทางจิตวิทยา นักลงทุนจะ มองว่าการซื้อคืนหุ้น "ระยะยาว" นี้เป็นกำไรขั้นต้นเพื่อความปลอดภัย อย่างไรก็ตาม LINK จะสามารถทะลุ "ช่องว่างการส่งผ่านมูลค่า" ที่มีมายาวนานได้หรือไม่นั้น ขึ้นอยู่กับว่าปริมาณการซื้อขายจริงของเครือข่าย Oracle จะสามารถเพิ่มขึ้นอย่างต่อเนื่องได้หรือไม่

Ethena (ENA): คลื่นช็อกจากการซื้อคืนหุ้นที่อยู่เบื้องหลังกระแสเงินทุนมหาศาล

เมื่อวันที่ 21 กรกฎาคม Ethena Labs ได้ประกาศธุรกรรม PIPE (การลงทุนในหุ้นเอกชน) มูลค่า 360 ล้านดอลลาร์สหรัฐ กับ StablecoinX ซึ่งเป็นผู้ออก StablecoinX StablecoinX วางแผนที่จะจดทะเบียนในตลาด Nasdaq ภายใต้สัญลักษณ์ "USDE" (เช่นเดียวกับ USDe ซึ่งเป็น Stablecoin ของ Ethena) พร้อมกันนี้ มูลนิธิ Ethena ได้ประกาศ เปิดตัวโครงการซื้อคืนโทเคน ENA มูลค่า 260 ล้านดอลลาร์สหรัฐ โดยระบุว่าจะลงทุนประมาณ 5 ล้านดอลลาร์สหรัฐต่อวันในช่วงหกสัปดาห์ข้างหน้าเพื่อสร้างทุนสำรอง ENA หากนำเงิน 260 ล้านดอลลาร์สหรัฐมาซื้อคืน ENA ที่ราคาปัจจุบัน 0.73 ดอลลาร์สหรัฐ การซื้อคืนโทเคนจะสูงถึง 356 ล้านดอลลาร์สหรัฐ ซึ่งคิดเป็นประมาณ 5% ของอุปทานหมุนเวียนทั้งหมด มูลนิธิ Ethena ระบุในแถลงการณ์ว่าระหว่างวันที่ 22 ถึง 25 กรกฎาคม บริษัทในเครือได้ซื้อคืนโทเค็น ENA จำนวน 83 ล้านโทเค็นในตลาดเปิดผ่านโปรแกรมการซื้อคืนที่ริเริ่มโดยผู้สร้างตลาดบุคคลที่สาม

USDe ซึ่งเป็นผลิตภัณฑ์หลักของ Ethena คือสกุลเงินดอลลาร์สังเคราะห์ที่สร้างขึ้นโดยใช้กลยุทธ์เดลต้าเป็นกลาง (Delta-neutral) ซึ่งออกแบบมาเพื่อรักษาอัตราส่วน 1:1 กับดอลลาร์สหรัฐฯ โดยไม่ต้องพึ่งพาธนาคารแบบดั้งเดิมหรือเงินสำรองส่วนกลาง ตรรกะในการดำเนินงานของ USDe จำเป็นต้องใช้สินทรัพย์ดิจิทัลแบบออนเชน (เช่น ETH และ BTC) เป็นหลักประกัน ขณะเดียวกันก็ต้องสร้างสถานะขายชอร์ต (Short Position) ที่เทียบเท่ากันในตลาดอนุพันธ์เพื่อป้องกันความเสี่ยงจากความผันผวนของราคา การออกแบบนี้ไม่เพียงแต่ต้องการการเชื่อมต่อที่กว้างขวางและความสามารถในการดำเนินการที่แข็งแกร่งเท่านั้น แต่ยังแสดงให้เห็นถึงคุณค่าเชิงกลยุทธ์โดยธรรมชาติของโครงการ ดังจะเห็นได้จากการเติบโตอย่างรวดเร็วนับตั้งแต่เปิดตัว

ขนาดของสินทรัพย์ที่ล็อคอยู่ในโปรโตคอลปัจจุบันกำลังเติบโตอย่างรวดเร็ว และอุปทานของ stablecoin ของ Ethena USDe ก็ทะลุหลัก 10,000 ล้านแล้ว โดยไปถึง 10,980 ล้านดอลลาร์สหรัฐ เป็นรองเพียง stablecoin แบบรวมศูนย์ USDT และ USDC เท่านั้น ซึ่งกลายมาเป็นม้ามืดที่กำลังเขย่าตลาด stablecoin

การซื้อคืน ENA รอบนี้ได้รับเงินทุนจากเงินทุนที่ได้รับ แม้ว่าตัวเลข 260 ล้านดอลลาร์สหรัฐฯ จะไม่เพียงพอที่จะหนุนราคาตลาดได้อย่างเต็มที่ แต่สัญญาณเชิงบวกระยะสั้นที่ส่งมาก็ไม่ควรประเมินต่ำเกินไป นอกจากนี้ การที่ StablecoinX จดทะเบียนใน Nasdaq ภายใต้สัญลักษณ์ "USDE" จะสร้างความเชื่อมโยงโดยตรงกับ USDe สังเคราะห์ของ Ethena ซึ่งอาจทำให้ Ethena ได้รับการรับรองแบรนด์อย่างไม่คาดคิดและมีปริมาณการซื้อขายจากสถาบัน สำหรับผู้ออก Stablecoin นี่ถือเป็นโอกาสทองในการก้าวสู่ Wall Street และการซื้อคืนโทเคนเป็นเครื่องมือเชิงกลยุทธ์ในการใช้ประโยชน์จากความเชื่อมั่นของตลาด

BounceBit (BB): แพลตฟอร์มการซื้อคืนที่มีอัตราส่วนสูงในการทดลอง CeDeFi

เมื่อวันที่ 5 สิงหาคม BounceBit ได้ประกาศความร่วมมือกับ Franklin Templeton บริษัทจัดการสินทรัพย์ยักษ์ใหญ่แห่งวอลล์สตรีท เพื่อเปิดตัวผลิตภัณฑ์ใหม่ BB Prime ผลิตภัณฑ์นี้ผสานรวมกองทุนตลาดเงินที่แปลงเป็นโทเคน และผสานการเก็งกำไรจากอัตราแลกเปลี่ยน (Basic Arbitrage) เข้ากับอัตราผลตอบแทนพันธบัตรรัฐบาล ก่อให้เกิดผลิตภัณฑ์ที่มีโครงสร้างแบบ CeDeFi ที่เป็นหัวใจสำคัญ สำหรับ BounceBit นี่ไม่เพียงแต่เป็นการพัฒนาผลิตภัณฑ์ใหม่เท่านั้น แต่ยังเป็นการเสริมสร้างความแข็งแกร่งให้กับรากฐานทางการเงินแบบดั้งเดิมของบริษัทอีกด้วย พร้อมกันนี้ ทีมงานได้เปิดตัวโครงการซื้อคืนโทเคน ซึ่งได้รับการสนับสนุนจากรายได้จากโปรโตคอลกว่า 10 ล้านดอลลาร์สหรัฐ เพื่อเสริมสร้างมูลค่าระยะยาวของโทเคน BB

ธุรกิจหลักของ BounceBit คือการยึด Bitcoin อีกครั้ง (BTC Resttaking) ด้วยโครงสร้างการปฏิบัติตามกฎระเบียบและผลกำไรของ CeFi ประกอบกับความโปร่งใสและความสามารถในการประกอบของ DeFi ทำให้ผู้ถือ BTC สามารถรับผลกำไรที่หลากหลายมากขึ้น ครองตำแหน่งที่โดดเด่นในอุตสาหกรรมคริปโต

หนึ่งสัปดาห์ต่อมา BounceBit เปิดเผยบนแพลตฟอร์ม X ว่าได้ซื้อคืน BB จำนวน 8.87 ล้านรายการจากตลาดเปิด คิดเป็นมูลค่าประมาณ 1.16 ล้านดอลลาร์สหรัฐ และวางแผนที่จะซื้อคืนต่อไปโดยใช้รายได้ต่อปีของโปรโตคอลประมาณ 16 ล้านดอลลาร์สหรัฐ หากซื้อคืนทั้งหมด ณ ราคาปัจจุบันที่ 0.118 ดอลลาร์สหรัฐ การซื้อคืนจะรวมเป็น 135 ล้าน BB คิดเป็นประมาณ 20% ของอุปทานหมุนเวียนทั้งหมด

แม้ว่าขนาดที่แท้จริงของการซื้อคืนจะไม่สำคัญนัก แต่สัดส่วน (20% ของอุปทานหมุนเวียน) ถือว่าค่อนข้างสูง อย่างไรก็ตาม ผลกระทบขั้นสุดท้ายของการซื้อคืนจะขึ้นอยู่กับว่าความตื่นเต้นของตลาดคริปโตโดยรวมจะยังคงดำเนินต่อไปได้หรือไม่ และจะสามารถส่งต่อไปยังโครงการ BounceBit ได้หรือไม่

เรื่องราว (IP): ความไม่สอดคล้องระหว่างการจัดหาเงินทุนที่เอื้ออำนวยและการกลับตัวของราคา

เมื่อวันที่ 11 สิงหาคม Heritage Distilling ซึ่งจดทะเบียนในตลาดหลักทรัพย์ Nasdaq ได้ประกาศเสร็จสิ้นการระดมทุนรอบแรกมูลค่า 220 ล้านดอลลาร์สหรัฐ นำโดยบริษัทลงทุนคริปโตชื่อดังอย่าง a16z crypto, Amber Group และ Arrington Capital นอกจากนี้ บริษัทยังได้เปิด ตัวโครงการสำรองโทเคน IP มูลค่า 360 ล้านดอลลาร์สหรัฐ ร่วมกับ Story Foundation โดย Heritage จะเข้าซื้อโทเคน IP จำนวน 52.4 ล้านโทเคนเพื่อล็อกดาวน์ระยะยาว ขณะที่ Story Foundation จะซื้อคืนโทเคนจำนวนเท่ากันภายใน 90 วัน ในราคา 82 ล้านดอลลาร์สหรัฐ

จากมุมมองโครงสร้างทุน นี่ถือเป็นการมีส่วนร่วมครั้งแรกของ a16z ในการจัดสรรสินทรัพย์ดิจิทัลเชิงกลยุทธ์ของบริษัทจดทะเบียน และถือเป็นตัวอย่างที่หาได้ยากของบริษัทจดทะเบียนในตลาดหลักทรัพย์ Nasdaq ที่มีมูลค่าตลาดต่ำที่สุดที่นำเงินสำรองโทเคนคริปโตมาใช้ สำหรับ Story ซึ่งเป็นระบบนิเวศคอนเทนต์แบบกระจายศูนย์ที่ขับเคลื่อนด้วย AI นี่น่าจะเป็นก้าวกระโดดครั้งสำคัญ ด้วยขนาดเงินทุนที่ใหญ่ ทีมงานสถาบันที่แข็งแกร่ง และพันธสัญญาการสำรองที่ชัดเจน

อย่างไรก็ตาม ปฏิกิริยาของตลาดกลับไม่เป็นไปตามที่คาดคิด หลังจากการประกาศ ราคาโทเค็น IP ร่วงลงจาก 7.1 ดอลลาร์ เหลือประมาณ 5.5 ดอลลาร์ มีข่าวลือแพร่สะพัดว่าต้นทุนทางการเงินรั่วไหลและต่ำกว่าราคาตลาดรองอย่างมาก ส่งผลให้ความเชื่อมั่นลดลง แม้ว่าข้อมูลนี้จะยังไม่ได้รับการยืนยันอย่างเป็นทางการก็ตาม เรื่องนี้ยังเน้นย้ำถึงความขัดแย้งหลักอย่างหนึ่ง นั่นคือ หากตลาดตีความข่าวดีของโครงการซื้อคืนว่าเป็น "นักลงทุนสถาบันที่เข้าสู่ตลาดในราคาต่ำ" ความจริงแล้วข่าวนี้อาจเป็นแรงกระตุ้นให้เกิดแรงขาย

pump.fun (PUMP): การซื้อคืนโดยเน้นที่รายได้และวิกฤตความโปร่งใส

Pump.fun ซึ่งครั้งหนึ่งเคยเป็นแพลตฟอร์มเปิดตัวเหรียญมีมชั้นนำ ได้เปิดตัวโทเคน PUMP เมื่อวันที่ 12 กรกฎาคม หลังจากถูกแซงหน้าโดย LetsBONK.fun แพลตฟอร์มนี้พยายามสร้างความแข็งแกร่งให้กับตัวเองด้วยการให้ส่วนลดค่าธรรมเนียม รางวัลจากการ Staking และสิ่งจูงใจจากชุมชน อย่างไรก็ตาม การขาดสิทธิ์ในการกำกับดูแลที่ชัดเจน รายได้จากการ Staking หรือกลไกการแบ่งปันค่าธรรมเนียมสำหรับ PUMP ประกอบกับการเทขายอย่างรวดเร็วโดยกระเป๋าเงินวาฬหลัง ICO ส่งผลให้ราคาของมันลดลง

เมื่อเผชิญกับแรงขายอย่างหนัก pump.fun จึงได้เปิดตัวโครงการซื้อคืนมูลค่ารวม 30.53 ล้านดอลลาร์สหรัฐ เงินทุนซื้อคืนมาจากค่าธรรมเนียมธุรกรรมบนแพลตฟอร์ม (ค่าธรรมเนียมซื้อและขาย 1%) ซึ่ง 35% ของจำนวนนี้ถูกนำไปใช้ซื้อคืนโทเค็น PUMP

การซื้อคืนรอบแรกเมื่อวันที่ 16 กรกฎาคม มีมูลค่าประมาณ 2.1 ล้านดอลลาร์สหรัฐ ณ ขณะนี้ ที่อยู่สำหรับการซื้อคืน PUMP ได้สะสมโทเค็น PUMP มูลค่า 6.68 ล้านดอลลาร์สหรัฐ ซึ่งโทเค็นประมาณ 5.72 ล้านดอลลาร์สหรัฐได้ถูกโอนไปยัง Squads Vault แล้ว

ปัญหาอยู่ที่ความโปร่งใส ก่อนหน้านี้มีข่าวลือแพร่สะพัดในตลาดว่า pump.fun จะเพิ่มอัตราการซื้อคืนโทเคน PUMP โดยจัดสรรรายได้ 100% ต่อวันสำหรับการซื้อคืน Dumpster DAO จึงได้เตือนชุมชนให้ตรวจสอบข้อมูลบนเครือข่ายอย่างระมัดระวัง เนื่องจาก pump.fun ได้ใช้รายได้ 100% สำหรับการซื้อคืนโทเคนเพียงหนึ่งวันเท่านั้น แม้ว่าก่อนหน้านี้ pump.fun จะจัดสรรรายได้ 100% สำหรับการซื้อคืนโทเคน แต่การดำเนินการดังกล่าวยังไม่เสร็จสมบูรณ์ ทำให้เกิดความกังวลว่าข้อมูลดังกล่าวอาจทำให้ผู้สังเกตการณ์บนเครือข่ายเข้าใจผิด นอกจากนี้ โทเคนเหล่านี้ไม่เคยถูกทำลายหรือถูกโอนไปที่ใด และหากไม่มีการสื่อสารอย่างเป็นทางการหรือระบบการซื้อคืนที่เชื่อถือได้ ก็ไม่มีเหตุผลใดที่จะเชื่อว่าเหตุการณ์เช่นนี้จะยังคงเกิดขึ้นต่อไป

แม้รายได้จะลดลงอย่างมาก แต่รายได้ต่อเดือนของ pump.fun ก็ยังคงอยู่ที่ประมาณ 20 ล้านดอลลาร์ หากบรรลุอัตราส่วนการซื้อคืน 35% ดังกล่าวข้างต้น มูลค่าการซื้อคืนรายเดือนอาจสูงถึง 7 ล้านดอลลาร์ สำหรับรูปแบบการซื้อคืนที่อาศัยรายได้จากแพลตฟอร์ม ความท้าทายสำคัญไม่ใช่จำนวนเงิน แต่เป็นความเสถียรและความสามารถในการตรวจสอบการดำเนินการ หากปราศจากความโปร่งใส รายได้ที่มากพอก็ไม่สามารถกระตุ้นความเชื่อมั่นของนักลงทุนได้อย่างแท้จริง

Lista DAO (LISTA): การเผาไหม้อย่างหนักและการเพิ่มประสิทธิภาพโครงสร้างทางเศรษฐกิจ

เมื่อวันที่ 14 สิงหาคม Lista DAO ได้ประกาศอนุมัติข้อเสนอ LIP-021 ซึ่งจะ ทำลายโทเค็น LISTA 20% (200 ล้าน) ในครั้งเดียว และปรับกลไกการกระจายรายได้ของโปรโตคอล การดำเนินการนี้จะลดปริมาณสูงสุดของ LISTA จาก 1 พันล้านเหลือ 800 ล้าน ซึ่งส่งผลดีต่อตรรกะความขาดแคลนโดยตรง

Lista DAO มุ่งเน้นไปที่ stablecoin lisUSD ที่มีหลักประกันเกิน และโทเค็นการกำกับดูแลดั้งเดิมอย่าง LISTA และมุ่งมั่นที่จะมอบบริการทางการเงินแบบกระจายอำนาจให้กับผู้ใช้ เช่น การให้กู้ยืม การสเตคกิ้ง และการขุดสภาพคล่อง

เมื่อเปรียบเทียบกับตัวอย่างอื่นๆ ของ "การซื้อคืนโดยคำนึงถึงรายได้" หรือ "การซื้อคืนโดยการจัดหาเงินทุน" แนวทางของ Lista เกี่ยวข้องกับการลดอุปทานที่เข้มงวด นอกจากนี้ ข้อเสนอนี้ยังยกเลิกกลไกเดิมที่เคยระงับรายได้จากโปรโตคอล 40% สำหรับการซื้อคืนโทเค็น แต่กลับจัดสรรรายได้นี้อย่างยืดหยุ่นระหว่างผู้ถือ veLISTA (ผู้ใช้ที่ได้รับสิทธิ์ออกเสียงจากการล็อก LISTA) และการดำเนินงานและการพัฒนาระบบนิเวศของ DAO ซึ่งหมายความว่าผู้ถือ LISTA จะมีสิทธิ์ได้รับรายได้โดยตรงมากขึ้น ในขณะเดียวกันก็ทำให้ DAO มีความยืดหยุ่นมากขึ้นในการใช้เงินทุน

กลไกนี้ทำให้การสร้างความคาดหวังราคาเชิงบวกในระยะสั้นเป็นเรื่องง่ายขึ้น แต่ผลกระทบในระยะยาวยังคงขึ้นอยู่กับว่าอัตราการเจาะตลาดและรายได้จากโปรโตคอลของ lisUSD จะสามารถเติบโตต่อไปได้หรือไม่

บอนก์ (BONK): กลยุทธ์แบบสองทางและการทดสอบความไว้วางใจ

เมื่อวันที่ 24 กรกฎาคม LetsBONK ประกาศว่าจะจัดสรรรายได้ 1% ของรายได้ทั้งหมดเพื่อซื้อคืนโทเคนชั้นนำภายในระบบนิเวศ BONK โดยเงินทุนจะมาจากกองทุนการตลาดของทีม และจะดำเนินการซื้อคืนทุกสัปดาห์ จากข้อมูลในวันนั้น LetsBONK สร้างรายได้ค่าธรรมเนียมธุรกรรมประมาณ 1.5 ล้านดอลลาร์สหรัฐในช่วง 24 ชั่วโมงที่ผ่านมา ซึ่ง 15,000 ดอลลาร์สหรัฐจะถูกจัดสรรสำหรับการซื้อคืนรอบนี้ จากข้อมูลนี้ มูลค่าการซื้อคืนรายเดือนอาจสูงถึง 450,000 ดอลลาร์สหรัฐ

LetsBONK.fun คือแพลตฟอร์มเปิดตัวและซื้อขายโทเคนมีมบน Solana ซึ่งพัฒนาขึ้นจากความร่วมมือระหว่างชุมชน BONK และ Raydium ซึ่งเป็นแพลตฟอร์มแลกเปลี่ยนแบบกระจายศูนย์ (DEX) แพลตฟอร์มนี้เปิดตัวอย่างเป็นทางการเมื่อวันที่ 25 เมษายน 2568 หลังจากการเปิดตัว แพลตฟอร์มนี้ได้รับความนิยมอย่างรวดเร็ว แซงหน้า Pump.fun ซึ่งเป็นผู้นำในอุตสาหกรรมในขณะนั้นในเดือนกรกฎาคม 2568 และกลายเป็นแพลตฟอร์มการออกโทเคนมีมที่ใหญ่ที่สุดบน Solana เมื่อวันที่ 5 สิงหาคม BONK ได้ประกาศบนแพลตฟอร์ม X ว่าได้ทำลายโทเคน BONK จำนวน 300,000 ล้านโทเคน หรือคิดเป็นมูลค่าประมาณ 8 ล้านดอลลาร์สหรัฐ ผ่านค่าธรรมเนียมโปรโตคอลที่ LetsBONK.fun สร้างขึ้น

อย่างไรก็ตาม กระบวนการดำเนินการดังกล่าวก็ก่อให้เกิดข้อถกเถียงเช่นกัน เมื่อวันที่ 25 กรกฎาคม โครงการ Bonk ได้ประกาศบน Twitter ว่าได้ซื้อคืนและทำลาย BONK ไปแล้ว 5 แสนล้านเหรียญ (มูลค่าประมาณ 18.47 ล้านดอลลาร์สหรัฐ) อย่างไรก็ตาม ครึ่งชั่วโมงต่อมา BONK จำนวน 5 แสนล้านเหรียญก็ถูกโอนจาก Galaxy Digital ไปยัง Binance และ Coinbase หลังจากการประกาศดังกล่าว ราคา BONK ก็ร่วงลง 10%

เมื่อวันที่ 11 สิงหาคม Safety Shot ซึ่งจดทะเบียนในตลาดหลักทรัพย์ Nasdaq ได้ประกาศความร่วมมือเชิงกลยุทธ์กับผู้ร่วมก่อตั้ง Bonk โดยเปิดตัวกลยุทธ์ BONK Treasury Strategy มีรายงานว่าบริษัทจะได้รับโทเคน BONK มูลค่า 25 ล้านดอลลาร์สหรัฐ เพื่อแลกกับการออกหุ้นบุริมสิทธิ์แปลงสภาพเป็นหุ้นสามัญมูลค่า 35 ล้านดอลลาร์สหรัฐ

สำหรับ BONK โปรโตคอลกำลังพัฒนาอย่างรวดเร็ว และรายได้มหาศาลก็ช่วยให้มีขีดความสามารถในการแข่งขันในระดับหนึ่ง อย่างไรก็ตาม แม้ว่า รูปแบบการทำลายและการซื้อคืนแบบสองทาง จะสร้างความคาดหวังถึงความขาดแคลนในระดับการเล่าเรื่อง แต่ในยุคที่ธุรกรรมบนเครือข่ายสามารถตรวจสอบได้แบบเรียลไทม์ การขาดความโปร่งใสในกระแสเงินทุนจะนำไปสู่ความเสี่ยงด้านความน่าเชื่อถือได้อย่างรวดเร็ว

สรุป: การซื้อคืนเป็นเครื่องมือ ไม่ใช่เครื่องราง

ไม่ว่าจะขับเคลื่อนด้วยเงินทุน การลดหย่อนรายได้ หรือการลงทุนครั้งเดียว ประสิทธิภาพของตลาดในการซื้อหุ้นคืนขึ้นอยู่กับ การดำเนินการ ความโปร่งใส และความยั่งยืนของเงินทุน สำหรับนักลงทุน กุญแจสำคัญไม่ได้อยู่ที่คำว่า "ซื้อหุ้นคืน" แต่อยู่ที่การตั้งคำถามสามข้อ ได้แก่ เงินทุนมาจากไหน? จะคงอยู่ได้นานเพียงใด? และจะลดอุปทานหมุนเวียนจริงหรือไม่? คำตอบของคำถามทั้งสามข้อนี้จะเป็นตัวกำหนดว่าโครงการซื้อหุ้นคืนจะเป็นรากฐานในการพยุงราคาหรือเป็นเพียงการเล่าเรื่องในระยะสั้น การซื้อหุ้นคืนจะกลายเป็นเครื่องมือระยะยาวสำหรับการนำทางวัฏจักรความเชื่อมั่นได้ก็ต่อเมื่อแหล่งเงินทุนมีความมั่นคง การดำเนินการมีความโปร่งใส และอุปทานหดตัวอย่างแท้จริง