การแปรพักตร์และความเป็นอิสระ: ทบทวนข้อโต้แย้งของ Lisk

- 核心观点:Appchain崛起推动“胖应用”范式转移。

- 关键要素:

- Unichain/HyperEVM生态TVL超30亿美金。

- 模块化技术栈降低Appchain构建门槛。

- 应用链可内化Gas费与MEV价值。

- 市场影响:挑战L1垄断,重构估值逻辑。

- 时效性标注:中期影响。

ผู้เขียนต้นฉบับ: Jiawei @IOSG

ที่มา: IOSG Ventures

สามปีก่อน เราได้เขียนบทความเกี่ยวกับ Appchain ซึ่งเกิดขึ้นจากการประกาศของ dYdX ว่าจะย้ายโปรโตคอลอนุพันธ์แบบกระจายอำนาจจาก StarkEx L2 ไปยัง Cosmos chain โดยเปิดตัวเวอร์ชัน v4 ในฐานะบล็อคเชนอิสระที่ใช้ Cosmos SDK และฉันทามติของ Tendermint

ในปี 2022 Appchain อาจเป็นตัวเลือกทางเทคโนโลยีที่ค่อนข้างจำกัด ขณะที่เรากำลังก้าวเข้าสู่ปี 2025 เมื่อมี Appchain เกิดขึ้นมากขึ้นเรื่อยๆ โดยเฉพาะอย่างยิ่ง Unichain และ HyperEVM ภูมิทัศน์การแข่งขันของตลาดกำลังเปลี่ยนแปลงไปอย่างเงียบๆ และเทรนด์ที่เน้น Appchain กำลังก่อตัวขึ้น บทความนี้จะสำรวจวิทยานิพนธ์ Appchain ของเราจากมุมมองนี้

ทางเลือกระหว่าง Uniswap และ Hyperliquid

▲ ที่มา: Unichain

แนวคิดของ Unichain เกิดขึ้นค่อนข้างเร็ว Dan Elitzer ผู้ก่อตั้งที่เพิ่งเกิดใหม่ได้ตีพิมพ์ "The Inevitability of UNIchain" ในปี 2022 โดยเน้นย้ำถึงขนาด แบรนด์ โครงสร้างสภาพคล่อง และความต้องการด้านประสิทธิภาพและมูลค่าของ Uniswap ซึ่งชี้ให้เห็นถึงความจำเป็นในการเปิดตัว การอภิปรายเกี่ยวกับ Unichain ดำเนินมาอย่างต่อเนื่องนับตั้งแต่นั้นเป็นต้นมา

Unichain เปิดตัวอย่างเป็นทางการในเดือนกุมภาพันธ์ และมีแอปพลิเคชันและผู้ให้บริการโครงสร้างพื้นฐานกว่า 100 รายที่พัฒนาบน Unichain แล้ว ปัจจุบันมี TVL ประมาณ 1 พันล้านดอลลาร์สหรัฐ ซึ่งติดอันดับ 5 บล็อกเชน L2 ชั้นนำ Flashblocks ที่มีเวลาบล็อก 200 มิลลิวินาที และ Unichain Verification Network จะเปิดตัวในอนาคต

▲ ที่มา: DeFiLlama

ในฐานะผู้กระทำความผิด Hyperliquid เห็นได้ชัดว่ามีความต้องการ Appchain และการปรับแต่งอย่างล้ำลึกมาตั้งแต่วันแรก นอกเหนือจากผลิตภัณฑ์หลักแล้ว Hyperliquid ยังเปิดตัว HyperEVM ซึ่งได้รับการปกป้องโดยกลไกฉันทามติ HyperBFT เช่นเดียวกับ HyperCore

กล่าวอีกนัยหนึ่ง นอกจากผลิตภัณฑ์ perp อันทรงพลังของตนเองแล้ว Hyperliquid ยังกำลังสำรวจความเป็นไปได้ในการสร้างระบบนิเวศอีกด้วย ปัจจุบัน ระบบนิเวศ HyperEVM มีมูลค่า TVL สูงกว่า 2 พันล้านดอลลาร์สหรัฐ และโครงการเชิงนิเวศกำลังเริ่มเกิดขึ้น

จากการพัฒนาของ Unichain และ HyperEVM เราสามารถเห็นจุดสองจุดได้อย่างชัดเจน:

1. ภูมิทัศน์การแข่งขันระหว่าง L1 และ L2 เริ่มแตกต่างกัน มูลค่า TVL ของระบบนิเวศ Unichain และ HyperEVM รวมกันสูงกว่า 3 พันล้านดอลลาร์ สินทรัพย์เหล่านี้เคยถูกฝากไว้บนแพลตฟอร์ม L1/L2 ทั่วไป เช่น Ethereum และ Arbitrum การพัฒนาแอปพลิเคชันชั้นนำอย่างอิสระส่งผลโดยตรงต่อการสูญเสียแหล่งที่มาของมูลค่าหลักของแพลตฟอร์มเหล่านี้ ซึ่งรวมถึง TVL ปริมาณธุรกรรม ค่าธรรมเนียมธุรกรรม และ MEV

ในอดีต แอปพลิเคชันแบบ L1/L2 และแอปพลิเคชันอย่าง Uniswap และ Hyperliquid ต่างมีความสัมพันธ์แบบพึ่งพากัน กล่าวคือ แอปพลิเคชันนำกิจกรรมและผู้ใช้มาสู่แพลตฟอร์ม ขณะที่แพลตฟอร์มให้ความปลอดภัยและโครงสร้างพื้นฐาน ปัจจุบัน Unichain และ HyperEVM ได้กลายเป็นแพลตฟอร์มเลเยอร์ของตัวเอง เข้าสู่การแข่งขันโดยตรงกับแพลตฟอร์มแบบ L1/L2 อื่นๆ ทั้งสองแพลตฟอร์มไม่เพียงแต่แข่งขันกันเพื่อผู้ใช้และสภาพคล่องเท่านั้น แต่ยังแข่งขันกับนักพัฒนาอีกด้วย โดยเชิญชวนให้โครงการอื่นๆ เข้ามาพัฒนาบนเชนของพวกเขา สิ่งนี้ได้เปลี่ยนแปลงภูมิทัศน์การแข่งขันอย่างมีนัยสำคัญ

2. เส้นทางการขยายตัวของ Unichain และ HyperEVM แตกต่างอย่างสิ้นเชิงจากโมเดล L1/L2 ในปัจจุบัน แม้ว่าโมเดล L2 มักจะสร้างโครงสร้างพื้นฐานก่อนแล้วจึงใช้แรงจูงใจเพื่อดึงดูดนักพัฒนา แต่โมเดลของ Unichain และ HyperEVM เน้น "ผลิตภัณฑ์มาก่อน" กล่าวคือ ทั้งสองบริษัทจะสร้างผลิตภัณฑ์หลักที่พิสูจน์แล้วในตลาด มีฐานผู้ใช้จำนวนมากและเป็นที่จดจำของแบรนด์ จากนั้นจึงสร้างระบบนิเวศและผลกระทบจากเครือข่ายที่เกี่ยวข้องกับผลิตภัณฑ์นี้

แนวทางนี้มีประสิทธิภาพและยั่งยืนกว่า แทนที่จะ "ซื้อ" ระบบนิเวศผ่านแรงจูงใจสูงสำหรับนักพัฒนา พวกเขากลับ "ดึงดูด" ระบบนิเวศผ่านผลกระทบของเครือข่ายและข้อได้เปรียบทางเทคโนโลยีของผลิตภัณฑ์หลัก นักพัฒนาเลือกที่จะพัฒนาบน HyperEVM เพราะผู้ใช้ที่มีการซื้อขายความถี่สูงและสถานการณ์ความต้องการที่แท้จริง ไม่ใช่เพราะคำสัญญาจูงใจที่คลุมเครือ นี่เป็นรูปแบบการเติบโตที่เป็นธรรมชาติและยั่งยืนกว่าอย่างเห็นได้ชัด

ในช่วง 3 ปีที่ผ่านมามีอะไรเปลี่ยนแปลงไปบ้าง?

▲ ที่มา: zeeve

ประการแรก คือ ความสมบูรณ์ของชุดเทคโนโลยีและการพัฒนาของผู้ให้บริการภายนอก เมื่อสามปีก่อน การสร้าง Appchain จำเป็นต้องอาศัยทีมงานที่เชี่ยวชาญชุดบล็อกเชนเต็มรูปแบบ อย่างไรก็ตาม ด้วยการพัฒนาและความสมบูรณ์ของบริการ RaaS เช่น OP Stack, Arbitrum Orbit และ AltLayer นักพัฒนาจึงสามารถผสานรวมโมดูลต่างๆ ตามความต้องการได้ ตั้งแต่การดำเนินการและการเข้าถึงข้อมูล ไปจนถึงการชำระเงินและการทำงานร่วมกัน คล้ายกับการใช้บริการคลาวด์ วิธีนี้ช่วยลดความซับซ้อนทางวิศวกรรมและการลงทุนเริ่มต้นที่จำเป็นในการสร้าง Appchain ได้อย่างมาก การเปลี่ยนแปลงรูปแบบการดำเนินงานจากโครงสร้างพื้นฐานที่สร้างขึ้นเองไปสู่บริการที่ซื้อมา ช่วยเพิ่มความยืดหยุ่นและความเป็นไปได้สำหรับนวัตกรรมในระดับแอปพลิเคชัน

ประการที่สอง แบรนด์และทัศนคติของผู้ใช้เป็นปัจจัยสำคัญ เราทุกคนต่างรู้ดีว่าความสนใจเป็นทรัพยากรที่หาได้ยาก ผู้ใช้มักจะภักดีต่อแบรนด์ของแอปพลิเคชัน ไม่ใช่เทคโนโลยีพื้นฐาน พวกเขาใช้ Uniswap เพื่อประสบการณ์ผู้ใช้ ไม่ใช่เพราะแอปพลิเคชันทำงานบน Ethereum ด้วยการใช้งานกระเป๋าเงินแบบหลายเชนอย่างแพร่หลายและการพัฒนา UX อย่างต่อเนื่อง ผู้ใช้จะแทบไม่รู้ตัวเลยว่ากำลังใช้เชนที่แตกต่างกัน จุดติดต่อแรกๆ ของพวกเขามักจะเป็นกระเป๋าเงินและแอปพลิเคชัน เมื่อแอปพลิเคชันสร้างเชนของตนเอง สินทรัพย์ ตัวตน และพฤติกรรมการใช้งานของผู้ใช้จะถูกฝังไว้ในระบบนิเวศของแอปพลิเคชัน ก่อให้เกิดเครือข่ายที่ทรงพลัง

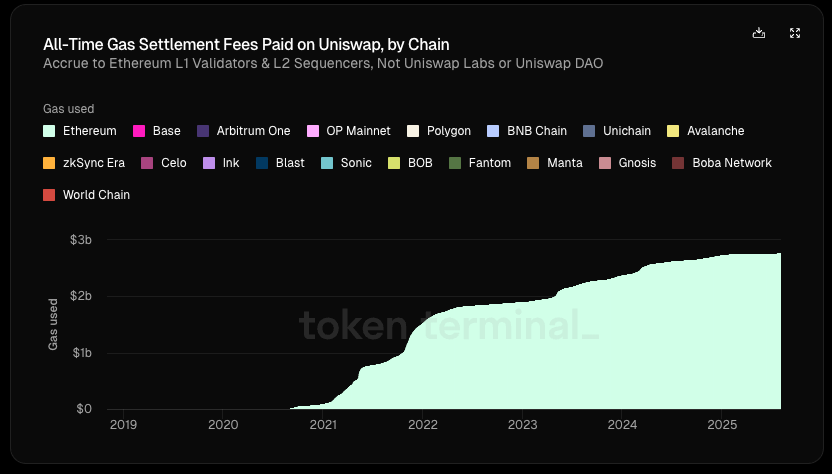

▲ ที่มา: โทเค็นเทอร์มินัล

ที่สำคัญที่สุด แอปพลิเคชันต่างๆ กำลังแสวงหาอำนาจอธิปไตยทางเศรษฐกิจมากขึ้นเรื่อยๆ ในสถาปัตยกรรม L1/L2 แบบดั้งเดิม เราจะเห็นแนวโน้ม "จากบนลงล่าง" ที่ชัดเจนในการไหลของมูลค่า:

- เลเยอร์แอปพลิเคชันสร้างมูลค่า (การซื้อขาย Uniswap, การให้กู้ยืม Aave)

- ผู้ใช้จ่ายค่าธรรมเนียมสำหรับการใช้แอปพลิเคชัน (ค่าสมัคร + ค่าแก๊ส) ส่วนหนึ่งของค่าธรรมเนียมเหล่านี้จะไปที่โปรโตคอล และอีกส่วนหนึ่งไปที่ LPs หรือผู้เข้าร่วมอื่นๆ

- ค่าธรรมเนียมแก๊ส 100% จะถูกโอนไปยังผู้ตรวจสอบ L1 หรือผู้จัดเรียง L2

- MEV แบ่งออกตามผู้ค้นหา ผู้สร้าง และผู้ตรวจสอบในสัดส่วนที่แตกต่างกัน

- ในที่สุดโทเค็น L1 จะจับค่าอื่นๆ นอกเหนือจากค่าธรรมเนียมแอปผ่านการเดิมพัน

ในเครือข่ายนี้ เลเยอร์แอปพลิเคชันที่สร้างมูลค่ามากที่สุดกลับจับมูลค่าได้น้อยที่สุด

จากข้อมูลของ Token Terminal พบว่ามูลค่ารวมของ Uniswap ที่ 6.4 พันล้านดอลลาร์ (รวมผลตอบแทนจาก LP ค่าธรรมเนียมแก๊ส ฯลฯ) ตกเป็นของโปรโตคอล/นักพัฒนา นักลงทุนในหุ้น และผู้ถือโทเค็น ซึ่งได้รับส่วนแบ่งน้อยกว่า 1% นับตั้งแต่เปิดตัว Uniswap สร้างรายได้จากแก๊สให้กับ Ethereum ไปแล้ว 2.7 พันล้านดอลลาร์ ซึ่งคิดเป็นประมาณ 20% ของค่าธรรมเนียมการชำระราคา (settlement fee) ของ Ethereum

แต่จะเกิดอะไรขึ้นถ้าแอปพลิเคชันมีเชนของตัวเอง?

พวกเขาสามารถเก็บค่าธรรมเนียมแก๊สสำหรับตัวเองและใช้โทเค็นของตัวเองเป็นโทเค็นแก๊ส ทำให้ MEV ภายใน ลด MEV ที่เป็นอันตรายโดยการควบคุมตัวเรียงลำดับ และส่งคืน MEV ที่ไม่เป็นอันตรายให้กับผู้ใช้ หรือปรับแต่งรูปแบบค่าธรรมเนียมเพื่อให้ได้โครงสร้างค่าธรรมเนียมที่ซับซ้อนมากขึ้น เป็นต้น

ในแง่นี้ การแสวงหาคุณค่าภายในจึงเป็นทางเลือกที่เหมาะสมสำหรับแอปพลิเคชัน เมื่อแอปพลิเคชันมีอำนาจต่อรองที่แข็งแกร่งเพียงพอ ย่อมต้องการผลประโยชน์ทางเศรษฐกิจที่มากขึ้น ดังนั้น แอปพลิเคชันคุณภาพสูงจึงพึ่งพาห่วงโซ่พื้นฐานเพียงเล็กน้อย ในขณะที่ห่วงโซ่พื้นฐานกลับพึ่งพาแอปพลิเคชันคุณภาพสูงอย่างมาก

สรุป

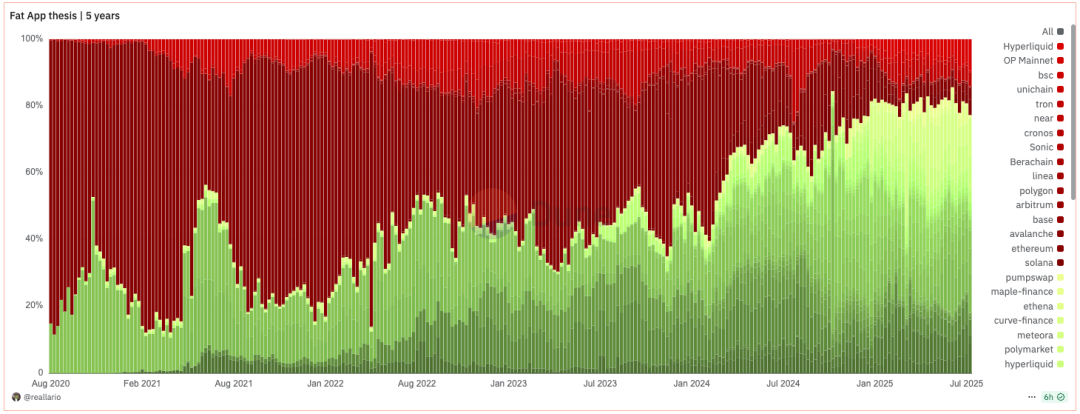

▲ ที่มา: Dune@reallario

1. แผนภูมิข้างต้นเปรียบเทียบรายได้ของโปรโตคอล (สีแดง) และแอปพลิเคชัน (สีเขียว) โดยประมาณตั้งแต่ปี 2020 จะเห็นได้อย่างชัดเจนว่ามูลค่าที่แอปพลิเคชันได้รับเพิ่มขึ้นอย่างต่อเนื่อง โดยแตะระดับประมาณ 80% ในปีนี้ ซึ่งอาจพลิกทฤษฎีอันโด่งดังของ Joel Monegro ที่ว่า "โปรโตคอลแบบหนา แอปพลิเคชันแบบบาง" ได้ในระดับหนึ่ง

เรากำลังเห็นการเปลี่ยนแปลงกระบวนทัศน์จากทฤษฎี "โปรโตคอลแบบอ้วน" ไปสู่ทฤษฎี "แอปพลิเคชันแบบอ้วน" ในอดีต ตรรกะการกำหนดราคาสำหรับโครงการคริปโตมักมุ่งเน้นไปที่ "ความก้าวหน้าทางเทคนิค" และการพัฒนาโครงสร้างพื้นฐานพื้นฐานเป็นหลัก ในอนาคต การกำหนดราคาจะค่อยๆ เปลี่ยนไปเป็นแนวทางที่มุ่งเน้นมากขึ้นโดยอิงจากแบรนด์ ปริมาณการใช้งาน และการเก็บมูลค่า หากแอปพลิเคชันสามารถสร้างเครือข่ายของตนเองได้อย่างง่ายดายโดยอาศัยบริการแบบโมดูลาร์ โมเดล "การเช่า" แบบดั้งเดิมของ L1 ก็จะถูกท้าทาย เช่นเดียวกับการเติบโตของ SaaS ที่ลดอำนาจการต่อรองของบริษัทซอฟต์แวร์ยักษ์ใหญ่แบบดั้งเดิม ความพร้อมของโครงสร้างพื้นฐานแบบโมดูลาร์ก็กำลังทำให้การผูกขาดของ L1 อ่อนแอลงเช่นกัน

ในอนาคต มูลค่าตลาดของแอปพลิเคชันชั้นนำจะสูงกว่ามูลค่าตลาดของแอปพลิเคชันระดับ L1 ส่วนใหญ่อย่างไม่ต้องสงสัย การประเมินมูลค่าของแอปพลิเคชันระดับ L1 จะเปลี่ยนจากการมุ่งเน้นที่ "การคว้ามูลค่ารวมของระบบนิเวศ" ไปเป็นการมุ่งเน้นที่การเป็น "ผู้ให้บริการโครงสร้างพื้นฐาน" ที่มั่นคง ปลอดภัย และกระจายอำนาจ การประเมินมูลค่านี้จะใกล้เคียงกับการประเมินมูลค่าสินค้าสาธารณะที่สร้างกระแสเงินสดที่มั่นคง มากกว่าการเป็นบริษัทยักษ์ใหญ่ที่ "ผูกขาด" ซึ่งครอบครองส่วนแบ่งมูลค่าของระบบนิเวศมากที่สุด ฟองสบู่การประเมินมูลค่านี้จะถูกบีบให้แคบลงในระดับหนึ่ง และแอปพลิเคชันระดับ L1 จะต้องทบทวนตำแหน่งของตนเองใหม่

2. สำหรับ Appchain เรามองว่าด้วยแบรนด์ การรับรู้ของผู้ใช้ และความสามารถในการปรับแต่งบนเครือข่าย (on-chain) ที่สูง ทำให้ Appchain สามารถดึงดูดคุณค่าของผู้ใช้ในระยะยาวได้ดีกว่า ในยุคของ "แอปพลิเคชันขนาดใหญ่" แอปพลิเคชันเหล่านี้ไม่เพียงแต่ดึงดูดคุณค่าโดยตรงที่สร้างขึ้นเท่านั้น แต่ยังสร้างบล็อกเชนขึ้นโดยรอบ ส่งผลให้มูลค่านี้ถูกนำไปใช้ภายนอกและดึงดูดคุณค่าของโครงสร้างพื้นฐาน แอปพลิเคชันเหล่านี้เป็นทั้งผลิตภัณฑ์และแพลตฟอร์มที่ให้บริการทั้งผู้ใช้ปลายทางและนักพัฒนาอื่นๆ นอกจากอำนาจอธิปไตยทางเศรษฐกิจแล้ว แอปพลิเคชันชั้นนำยังแสวงหาสิทธิอธิปไตยอื่นๆ อีกด้วย เช่น สิทธิในการตัดสินใจเกี่ยวกับการอัปเกรดโปรโตคอล การสั่งซื้อธุรกรรมและการต่อต้านการเซ็นเซอร์ และความเป็นเจ้าของข้อมูลผู้ใช้

3. แน่นอนว่าบทความนี้จะกล่าวถึงแอปพลิเคชันชั้นนำอย่าง Uniswap และ Hyperliquid ซึ่งได้เปิดตัว Appchain ไปแล้วเป็นหลัก การพัฒนา Appchain ยังอยู่ในช่วงเริ่มต้น (TVL บน Ethereum ของ Uniswap ยังคงคิดเป็น 71.4%) โปรโตคอลอย่าง Aave ซึ่งเกี่ยวข้องกับสินทรัพย์และหลักประกันที่ห่อหุ้มไว้ และอาศัยความสามารถในการประกอบบนเชนเดียวอย่างมาก ก็มีความเหมาะสมน้อยกว่าสำหรับ Appchain เช่นกัน เมื่อเปรียบเทียบกันแล้ว แพลตฟอร์มแบบต่อแพลตฟอร์มที่มีข้อกำหนดภายนอกเพียงอย่างเดียวคือ Oracle จะเหมาะสมกับ Appchain มากกว่า นอกจากนี้ Appchain ยังไม่ใช่ตัวเลือกที่ดีที่สุดสำหรับแอปพลิเคชันระดับกลาง ซึ่งจำเป็นต้องมีการวิเคราะห์เฉพาะเจาะจง ผมจะไม่อธิบายรายละเอียดเพิ่มเติมในที่นี้