การเร่งดำเนินนโยบายการเข้ารหัสของสหรัฐฯ: 9 มาตรการใน 20 วัน พื้นที่ใดบ้างที่จะได้รับประโยชน์?

- 核心观点:美国加密监管政策转向,全面利好行业。

- 关键要素:

- 稳定币、DeFi、ETF等获明确监管框架。

- 银行、养老金等传统资金加速入场。

- RWA、链上信贷等赛道迎爆发式增长。

- 市场影响:推动加密市场机构化与合规化。

- 时效性标注:中期影响。

ชื่อเรื่องเดิม: "แถลงการณ์ 4 ฉบับ ร่างกฎหมาย 3 ฉบับ และคำสั่งฝ่ายบริหาร 2 ฉบับที่ออกใน 20 วัน: นโยบายของสหรัฐฯ สนับสนุนกลุ่มสกุลเงินดิจิทัลใดบ้าง?"

"ทำเนียบขาวกำลังเตรียมออกคำสั่งผู้บริหารเพื่อลงโทษธนาคารที่เลือกปฏิบัติต่อบริษัทคริปโต" ข่าวนี้แพร่สะพัดไปทั่ว WeChat Moments เมื่อเร็ว ๆ นี้ คนที่อยู่ในวงการคริปโตเคอร์เรนซีมานานกว่าสองปีต้องขยี้ตาเพื่อยืนยันหลังจากเห็นข่าวนี้ และอุทานว่า "รู้สึกเหมือนผ่านมานานมากแล้ว"

อย่างไรก็ตาม เพียงหนึ่งปีเศษหลังจากนั้น Operation Choke Point 2.0 ก็ถูกนำไปใช้อย่างเต็มรูปแบบในเดือนมีนาคม 2566 ในยุครัฐบาลไบเดน ธนาคารกลางสหรัฐฯ (Federal Reserve) FDIC (FDIC) OCC (OCC) และสถาบันอื่นๆ ได้ออกแถลงการณ์ร่วมกำหนดให้ธุรกิจคริปโตเคอร์เรนซีเป็นธุรกิจที่มีความเสี่ยงสูง และกำหนดให้ธนาคารต่างๆ ประเมินความเสี่ยงต่อลูกค้าคริปโตอย่างเข้มงวด หน่วยงานกำกับดูแลได้กดดันธนาคารที่เป็นมิตรกับคริปโต เช่น Signature Bank และ Silvergate Bank ให้ปิดธุรกิจหลักและจำกัดการเข้าถึงของลูกค้ารายใหม่ โดยเฉพาะอย่างยิ่งผู้สร้างแพลตฟอร์มการชำระเงินและการซื้อขายที่ได้รับผลกระทบ บริษัทคริปโตที่จดทะเบียนในตลาดหลักทรัพย์อย่าง Coinbase ตกเป็นเหยื่อของวิกฤตการณ์นี้ โดยถูกบังคับให้ลงทุนหลายร้อยล้านดอลลาร์เพื่อสร้างเครือข่ายธนาคารอิสระ สตาร์ทอัพคริปโตขนาดเล็กและขนาดกลางที่ไม่สามารถปฏิบัติตามข้อกำหนด KYC/AML ได้จดทะเบียนในต่างประเทศเป็นจำนวนมาก

ในช่วงเดือนที่ผ่านมา แนวโน้มนโยบายได้เปลี่ยนแปลงรูปแบบสินทรัพย์ดิจิทัลแทบทุกประเภทอย่างมาก ซึ่งรวมถึง stablecoins, DeFi, ETF และ LST การเข้ามาอย่างรวดเร็วของสถาบันการเงินแบบดั้งเดิม และความแพร่หลายของบริษัทที่นำคริปโทเคอร์เรนซีมาสู่ตลาดทุน ก่อให้เกิดความรู้สึกไม่เชื่อมโยงกันอย่างรุนแรง แต่นอกเหนือจากการส่งสัญญาณถึงการเริ่มต้นของสถาบันต่างๆ แล้ว เราจะพบโอกาสอะไรได้บ้างในร่างกฎหมายเหล่านี้?

สี่คำแถลง สามร่างกฎหมาย และคำสั่งฝ่ายบริหารสองฉบับ

ก่อนที่เราจะเริ่ม เรามาดูรายละเอียดประกาศบางส่วนจากรัฐบาลสหรัฐฯ และหน่วยงานกำกับดูแลระหว่างเดือนกรกฎาคมถึงสิงหาคมกันก่อน ประกาศเหล่านี้มีเนื้อหาที่ละเอียดและกระจัดกระจาย แต่ก็ได้รวบรวมภูมิทัศน์การกำกับดูแลคริปโตของสหรัฐฯ ในปัจจุบันเข้าด้วยกันราวกับเป็นปริศนา:

18 กรกฎาคม ทรัมป์ลงนามในพระราชบัญญัติ GENIUS

ร่างกฎหมายดังกล่าวกำหนดกรอบการกำกับดูแลสกุลเงินดิจิทัลที่มีเสถียรภาพในระดับรัฐบาลกลางแห่งแรกในสหรัฐอเมริกา โดยรวมถึง:

Stablecoin สำหรับการชำระเงินจะต้องได้รับการหนุนหลัง 100% ด้วยสินทรัพย์สภาพคล่อง เช่น ดอลลาร์สหรัฐ หรือพันธบัตรรัฐบาลระยะสั้น และต้องมีการเปิดเผยข้อมูลรายเดือน

ผู้ให้บริการ Stablecoin จะต้องได้รับใบอนุญาต "ผู้ให้บริการที่มีคุณสมบัติระดับรัฐบาลกลาง" หรือ "ผู้ให้บริการที่มีคุณสมบัติระดับรัฐ"

ร่างกฎหมายดังกล่าวห้ามไม่ให้ผู้ออกหลักทรัพย์จ่ายดอกเบี้ยให้แก่ผู้ถือ และกำหนดให้ผู้ถือ Stablecoin จะต้องได้รับการคุ้มครองตามลำดับความสำคัญในกรณีที่ล้มละลาย

ร่างกฎหมายดังกล่าวระบุอย่างชัดเจนว่า stablecoin สำหรับการชำระเงินนั้นไม่ถือเป็นหลักทรัพย์หรือสินค้าโภคภัณฑ์

17 กรกฎาคม: สภาผู้แทนราษฎรผ่านพระราชบัญญัติ CLARITY

ร่างกฎหมายฉบับนี้มีจุดมุ่งหมายเพื่อกำหนดโครงสร้างตลาดสินทรัพย์ดิจิทัล ซึ่งรวมถึง:

กำหนดเขตอำนาจศาลอย่างชัดเจนให้กับ CFTC (เพื่อควบคุมสินค้าดิจิทัล) และ SEC (เพื่อควบคุมสินทรัพย์ดิจิทัลที่ถูกจำกัด)

พระราชบัญญัติ CLARITY อนุญาตให้โครงการต่างๆ เปลี่ยนจากหลักทรัพย์เป็นสินค้าโภคภัณฑ์ดิจิทัลได้ โดยการลงทะเบียนชั่วคราวหลังจากเครือข่ายครบกำหนด นับเป็นพื้นที่ปลอดภัยสำหรับผู้เข้าร่วมแบบกระจายอำนาจ เช่น นักพัฒนาและผู้ตรวจสอบ พระราชบัญญัติ CLARITY กำหนดข้อยกเว้นมาตรา 4(a)(8) จากพระราชบัญญัติหลักทรัพย์สำหรับการออกสินค้าโภคภัณฑ์ดิจิทัล โดยมีวงเงินสินเชื่อ 50 ล้านดอลลาร์สหรัฐต่อ 12 เดือน และใช้การทดสอบ "ระบบบล็อกเชนที่ครบกำหนด" เพื่อพิจารณาว่าเครือข่ายอยู่นอกเหนือการควบคุมของบุคคลหรือทีมใดหรือไม่

เมื่อวันที่ 17 กรกฎาคม สภาผู้แทนราษฎรได้ผ่านพระราชบัญญัติต่อต้านการเฝ้าระวัง CBDC ของรัฐ

สภาผู้แทนราษฎรได้ผ่านร่างกฎหมายห้ามธนาคารกลางสหรัฐฯ ออกสกุลเงินดิจิทัลของธนาคารกลาง (CBDC) ให้แก่ประชาชน และห้ามหน่วยงานรัฐบาลกลางวิจัยและพัฒนา CBDC ส.ส. ทอม เอ็มเมอร์ อธิบายถึงศักยภาพในการใช้ร่างกฎหมายนี้ในฐานะ "เครื่องมือเฝ้าระวังของรัฐบาล" ร่างกฎหมายฉบับนี้ได้บัญญัติคำสั่งของประธานาธิบดีที่ห้ามการพัฒนา CBDC เพื่อปกป้องความเป็นส่วนตัวและเสรีภาพของประชาชน

เมื่อวันที่ 29 กรกฎาคม SEC ได้อนุมัติ "การจองซื้อและไถ่ถอนทางกายภาพ" ของ ETF จุด Bitcoin และ Ethereum

คณะกรรมการอนุมัติผลิตภัณฑ์การซื้อขายสินทรัพย์ดิจิทัล เช่น Bitcoin และ Ethereum อนุญาตให้สร้างและแลกหุ้นในสินทรัพย์ดิจิทัลที่จับต้องได้แทนเงินสด ซึ่งหมายความว่า Bitcoin และ Ethereum จะได้รับการปฏิบัติเช่นเดียวกับสินค้าโภคภัณฑ์ เช่น ทองคำ

เมื่อวันที่ 30 กรกฎาคม ทำเนียบขาวเผยแพร่รายงานกลุ่มการทำงานตลาดสินทรัพย์ดิจิทัล (PWG Report) จำนวน 166 หน้า

คณะทำงานด้านสินทรัพย์ดิจิทัลของทำเนียบขาวเผยแพร่รายงาน 166 หน้าที่เสนอโครงร่างนโยบายการเข้ารหัสที่ครอบคลุม ซึ่งรวมถึง:

เน้นการจัดทำระบบจำแนกสินทรัพย์ดิจิทัลเพื่อแยกแยะระหว่างโทเค็นหลักทรัพย์ โทเค็นสินค้าโภคภัณฑ์ และโทเค็นเชิงพาณิชย์/ผู้บริโภค

ร้องขอให้รัฐสภาให้อำนาจ CFTC ในการควบคุมตลาดสปอตของสินทรัพย์ดิจิทัลที่ไม่ใช่หลักทรัพย์ตาม CLARITY Act และนำเทคโนโลยี DeFi มาใช้

ขอแนะนำให้ SEC/CFTC อนุมัติการออกและการซื้อขายสินทรัพย์ดิจิทัลอย่างรวดเร็วผ่านการยกเว้น พื้นที่ปลอดภัย และแซนด์บ็อกซ์ด้านกฎระเบียบ

ข้อเสนอแนะ ได้แก่ การกระตุ้นนวัตกรรมคริปโตในภาคการธนาคารอีกครั้ง การอนุญาตให้ธนาคารต่างๆ เก็บรักษาสกุลเงินดิจิทัลที่มีเสถียรภาพ และการชี้แจงกระบวนการในการขอเปิดบัญชีธนาคารกลางสหรัฐ

แผน "Project Crypto" ของ SEC ในวันที่ 31 กรกฎาคม และแผน "Crypto Sprint" ของ CFTC ในวันที่ 1 สิงหาคม

ในการกล่าวสุนทรพจน์ต่อสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์สหรัฐฯ (SEC) แอตกินส์ได้เปิดตัวแผน "Project Crypto" ซึ่งมีเป้าหมายเพื่อปรับปรุงกฎระเบียบด้านหลักทรัพย์ให้ทันสมัยและนำตลาดทุนสหรัฐฯ เข้าสู่บล็อกเชน SEC จะกำหนดกฎระเบียบที่ชัดเจนสำหรับการออก การเก็บรักษา และการซื้อขายสินทรัพย์ดิจิทัล รวมถึงจะใช้การตีความและการยกเว้นก่อนที่จะปรับปรุงกฎระเบียบให้สมบูรณ์แบบ เพื่อให้มั่นใจว่ากฎระเบียบแบบดั้งเดิมจะไม่เป็นอุปสรรคต่อนวัตกรรม เนื้อหาเฉพาะประกอบด้วย:

ให้คำแนะนำในการออกสินทรัพย์ดิจิทัลกลับไปยังสหรัฐอเมริกา และกำหนดมาตรฐานที่ชัดเจนในการจำแนกประเภท เช่น สินค้าโภคภัณฑ์ดิจิทัล เหรียญดิจิทัลที่มีเสถียรภาพ และของสะสม

แก้ไขกฎระเบียบการดูแลเพื่อเน้นย้ำสิทธิของพลเมืองในการโฮสต์กระเป๋าเงินดิจิทัลด้วยตนเอง และอนุญาตให้ตัวกลางที่ลงทะเบียนสามารถให้บริการการดูแลสกุลเงินดิจิทัลได้

ส่งเสริม "แอปพลิเคชันซูเปอร์" เพื่อให้โบรกเกอร์-ดีลเลอร์สามารถซื้อขายหลักทรัพย์และสินทรัพย์ดิจิทัลที่ไม่ใช่หลักทรัพย์บนแพลตฟอร์มเดียว และให้บริการสเตค การให้ยืม และบริการอื่นๆ

กฎเกณฑ์ที่ปรับปรุงใหม่จะสร้างพื้นที่ให้กับระบบการเงินแบบกระจายอำนาจ (DeFi) และระบบซอฟต์แวร์บนเชน ชี้แจงความแตกต่างระหว่างผู้เผยแพร่ซอฟต์แวร์ล้วนๆ และบริการตัวกลาง และสำรวจข้อยกเว้นที่สร้างสรรค์เพื่อให้โมเดลธุรกิจใหม่สามารถเข้าสู่ตลาดได้อย่างรวดเร็วโดยมี "การปฏิบัติตามที่อ่อนแอ"

จากนั้นในวันที่ 1 สิงหาคม คณะกรรมการกำกับการซื้อขายสินค้าโภคภัณฑ์ล่วงหน้า (CFTC) ของสหรัฐอเมริกา (CFTC) ได้เปิดตัวแผนการกำกับดูแล "Crypto Sprint" อย่างเป็นทางการร่วมกับ Project Crypto สี่วันต่อมา ในวันที่ 5 สิงหาคม คณะกรรมการยังได้เสนอให้รวมสินทรัพย์คริปโตแบบสปอตในตลาดซื้อขายล่วงหน้า (DCM) ที่จดทะเบียนกับ CFTC เพื่อการซื้อขายที่เป็นไปตามข้อกำหนด ซึ่งหมายความว่า Coinbase หรือโปรโตคอลอนุพันธ์แบบ on-chain สามารถขอใบอนุญาตประกอบกิจการที่เป็นไปตามข้อกำหนดได้โดยการลงทะเบียนกับ DCM

แถลงการณ์ทางการเงินของแผนก SEC ของบริษัทเมื่อวันที่ 5 สิงหาคม เกี่ยวกับการวางเดิมพันแบบมีสภาพคล่อง

ฝ่ายการเงินของบริษัทในเครือ ก.ล.ต. ได้ออกแถลงการณ์วิเคราะห์สถานการณ์การ Staking ของ Liquidity และสรุปว่า Liquidity Staking นั้นไม่เกี่ยวข้องกับการซื้อขายหลักทรัพย์ โทเคน Staking Receipt (Staking Receipt Token) ไม่ใช่หลักทรัพย์ และมูลค่าของโทเคนนี้แสดงถึงความเป็นเจ้าของสินทรัพย์คริปโตที่ถูก Staking ไว้ ไม่ใช่ความพยายามของผู้ประกอบการหรือผู้บริหารบุคคลที่สาม แถลงการณ์นี้ชี้แจงว่า Liquidity Staking ไม่ถือเป็นสัญญาการลงทุน ซึ่งจะช่วยให้บริการ DeFi Staking เป็นไปตามกฎระเบียบที่เข้มงวดยิ่งขึ้น

ร่างคำสั่งผู้บริหารต่อต้านปฏิบัติการ Suffocation 2.0 เมื่อวันที่ 5 สิงหาคม

คำสั่งนี้มีวัตถุประสงค์เพื่อจัดการกับการเลือกปฏิบัติต่อบริษัทคริปโตเคอร์เรนซีและบุคคลที่มีแนวคิดอนุรักษ์นิยม โดยขู่ว่าธนาคารต่างๆ จะถูกปรับ ออกคำสั่งยินยอม หรือมาตรการทางวินัยอื่นๆ หากธนาคารเหล่านั้นตัดลูกค้าด้วยเหตุผลทางการเมือง คำสั่งนี้ยังสั่งให้หน่วยงานกำกับดูแลตรวจสอบว่าสถาบันการเงินใดละเมิดพระราชบัญญัติโอกาสทางเครดิตที่เท่าเทียมกัน กฎหมายต่อต้านการผูกขาด หรือกฎหมายคุ้มครองทางการเงินของผู้บริโภคหรือไม่

7 สิงหาคม ทรัมป์ลงนามคำสั่งฝ่ายบริหารเกี่ยวกับการลงทุนเงินบำนาญ 401(k)

แผนที่จะอนุญาตให้แผนเกษียณอายุ 401(k) ลงทุนในสินทรัพย์ทางเลือก เช่น หุ้นเอกชน อสังหาริมทรัพย์ และสกุลเงินดิจิทัล จะเป็นความก้าวหน้าครั้งสำคัญสำหรับอุตสาหกรรมที่ต้องการเจาะตลาดกองทุนเกษียณอายุที่มีมูลค่าราว 12.5 ล้านล้านดอลลาร์

ในยุค Super App ที่ทุกอย่างอยู่บนบล็อคเชน สกุลเงินดิจิทัลใดบ้างที่จะได้รับประโยชน์จากเงินปันผลนโยบาย?

สหรัฐอเมริกาได้กำหนดกรอบการปฏิบัติตามกฎระเบียบที่ครอบคลุมสำหรับภาคส่วนคริปโต รัฐบาลทรัมป์ได้กำหนดบทบาทพื้นฐานของ Stablecoin ผ่านร่างกฎหมาย Stablecoin และร่างกฎหมายสกุลเงินดิจิทัลต่อต้านธนาคารกลาง โดยเริ่มจากการเชื่อมโยง Stablecoin เข้ากับพันธบัตรกระทรวงการคลังสหรัฐฯ และประการที่สอง การเชื่อมโยง Stablecoin กับสภาพคล่องทั่วโลก รากฐานนี้ช่วยให้ Stablecoin สามารถขยายไปยังภาคส่วนคริปโตต่างๆ ได้โดยไม่ต้องกังวล พระราชบัญญัติ CLARITY ซึ่งเป็นกฎหมายที่ยอดเยี่ยม ได้กำหนดเขตอำนาจศาลของ SEC และ CFTC ประกาศสี่ฉบับที่ประกาศภายในหนึ่งสัปดาห์ระหว่างวันที่ 29 กรกฎาคม ถึง 5 สิงหาคม เกี่ยวข้องกับ on-chain มากกว่า ตั้งแต่การเปิดให้แลก ETF BTC และ ETH ทางกายภาพ ไปจนถึงใบรับรองที่ได้รับการสนับสนุนจากสภาพคล่อง ประกาศเหล่านี้มีวัตถุประสงค์เพื่อเชื่อมต่อช่องทาง "เงินเก่า" เข้ากับบล็อกเชนก่อน จากนั้นจึงใช้ "ผลตอบแทน DeFi" เพื่อขยายระบบการเงินไปยังบล็อกเชน คำสั่งผู้บริหารสองฉบับที่ออกในช่วงสองวันที่ผ่านมาได้ส่งเงินทุนจากธนาคารและกองทุนบำเหน็จบำนาญเข้าสู่ภาคส่วนคริปโตอย่างมีประสิทธิภาพ กองกำลังรวมนี้ได้เปิดตัว "นโยบายตลาดกระทิง" ครั้งแรกในประวัติศาสตร์ของสกุลเงินดิจิทัล

เมื่อแอตกินส์เปิดตัว Project Crypto เขาได้กล่าวถึงแนวคิดหลักของ "Super-App" ซึ่งหมายถึงการบูรณาการผลิตภัณฑ์และบริการในแนวนอน เขาจินตนาการถึงอนาคตที่แอปพลิเคชันเดียวจะสามารถมอบบริการทางการเงินที่ครบวงจรให้กับลูกค้าได้ แอตกินส์กล่าวว่า "โบรกเกอร์และดีลเลอร์ที่มีระบบการซื้อขายทางเลือกควรสามารถให้บริการซื้อขายสินทรัพย์ดิจิทัลที่ไม่ใช่หลักทรัพย์ หลักทรัพย์สินทรัพย์ดิจิทัล หลักทรัพย์แบบดั้งเดิม รวมถึงบริการ Staking และการให้กู้ยืมคริปโต โดยไม่ต้องขอใบอนุญาตในกว่า 50 รัฐหรือใบอนุญาตของรัฐบาลกลางหลายฉบับ"

เมื่อพูดถึง Super App ที่ร้อนแรงที่สุดในปีนี้ ตัวเลือกที่ชัดเจนคือ Robinhood บริษัทโบรกเกอร์แบบดั้งเดิมและ Coinbase ซึ่งเป็นแพลตฟอร์มการซื้อขายที่ "สอดคล้อง" ที่สุดในยุคแรกๆ ถึงแม้ว่า Robinhood จะเข้าซื้อกิจการ Bitstamp เปิดตัวโทเค็นอิควิตี้ และร่วมมือกับ Aave เพื่อนำแพลตฟอร์มนี้เข้าสู่โลกออนไลน์ (การทำธุรกรรมทั้งภายในแพลตฟอร์มและบนเครือข่ายจะดำเนินการพร้อมกัน) แต่ Coinbase ยังได้บูรณาการระบบนิเวศ Base Chain และการเข้าถึงแพลตฟอร์มแลกเปลี่ยน Coinbase ต่อไป โดยอัปเกรด Base Wallet ให้รวมเข้ากับแอปพลิเคชันที่ผสานรวมบริการแอปพลิเคชันทั้งแบบโซเชียลและนอกเครือข่ายเข้าด้วยกัน อย่างไรก็ตาม การขยายตัวของ RWA อย่างแท้จริงในหลากหลายสาขาภายใต้บริบทของ Super Apps กำลังเกิดขึ้น

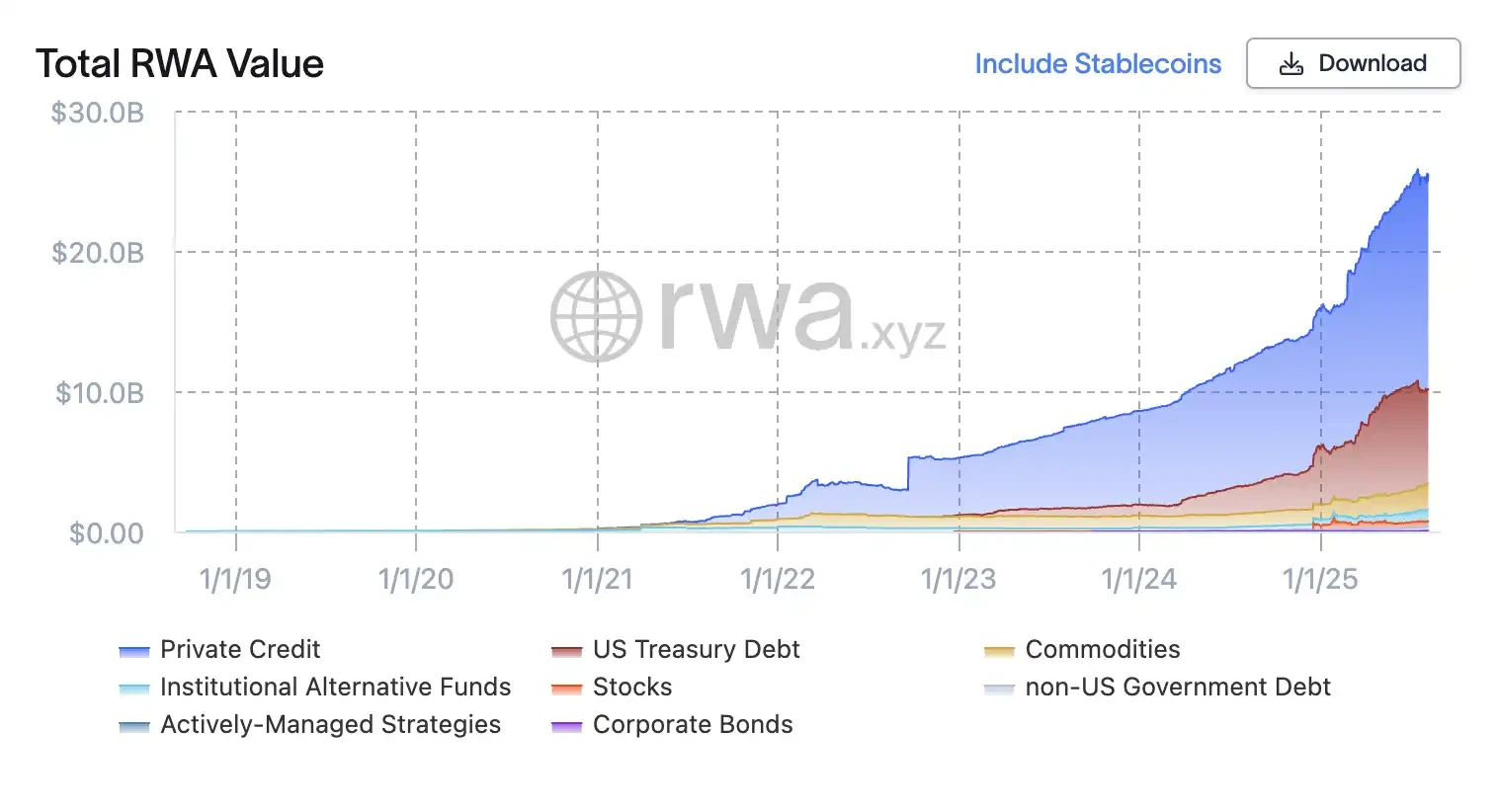

ด้วยนโยบายที่ส่งเสริมการผสานรวมสินทรัพย์แบบดั้งเดิมบนเครือข่าย (on-chain integration) การแปลงสินทรัพย์ดิจิทัลเป็นโทเค็น (tokenization) ของพันธบัตร หุ้น และพันธบัตรรัฐบาลระยะสั้นของ Ethereum จะค่อยๆ ได้รับการยอมรับ ข้อมูลจาก RWA.xyz ระบุว่าตลาด RWA ทั่วโลกจะเติบโตจากประมาณ 5 พันล้านดอลลาร์สหรัฐในปี 2565 เป็นประมาณ 24 พันล้านดอลลาร์สหรัฐภายในเดือนมิถุนายน 2568 แทนที่จะเรียกว่า RWA ควรเรียกว่า Fintech ดีกว่า เนื่องจากเป้าหมายของตลาดคือการทำให้บริการทางการเงินมีประสิทธิภาพมากขึ้นผ่านวิธีการทางสถาบันและเทคโนโลยี นับตั้งแต่การเกิดขึ้นของกองทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REIT) และ E-gold ในช่วงทศวรรษ 1960 ไปจนถึงการเกิดขึ้นของ ETF ในเวลาต่อมา RWA เกิดขึ้นหลังจากการทดลองนับครั้งไม่ถ้วน ทั้งล้มเหลวและประสบความสำเร็จ ด้วยการใช้บัญชีแยกประเภทแบบกระจายศูนย์ Bitcoin ที่มีสีสัน และ Stablecoin แบบอัลกอริทึม

ปัจจุบัน ระบบนโยบายต่างๆ ยอมรับโทเค็นแล้ว จึงกลายเป็นสิ่งที่น่าเชื่อถือที่สุด และคาดการณ์ว่าตลาดจะมีขนาดใหญ่มาก Boston Consulting Group เชื่อว่าภายในปี 2030 10% ของ GDP โลก (ประมาณ 16 ล้านล้านดอลลาร์สหรัฐ) จะสามารถแปลงเป็นโทเค็นได้ ขณะที่ธนาคารสแตนดาร์ดชาร์เตอร์ดคาดการณ์ว่าสินทรัพย์ที่แปลงเป็นโทเค็นจะสูงถึง 30 ล้านล้านดอลลาร์สหรัฐภายในปี 2034 การแปลงเป็นโทเค็นเปิดโอกาสใหม่ๆ ที่น่าตื่นเต้นสำหรับบริษัทสถาบันต่างๆ ด้วยการลดต้นทุน ปรับปรุงกระบวนการพิจารณาสินเชื่อ และปรับปรุงสภาพคล่อง นอกจากนี้ยังช่วยเพิ่มผลตอบแทนให้กับนักลงทุนที่พร้อมรับความเสี่ยงมากขึ้น

แก่นแท้ของ Stablecoins: พันธบัตรรัฐบาลแบบออนเชน

เมื่อพูดถึง RWA ในสกุลเงินดิจิทัล สินทรัพย์ในรูปดอลลาร์สหรัฐฯ โดยเฉพาะดอลลาร์สหรัฐฯ และพันธบัตรรัฐบาลสหรัฐฯ มักเป็นประเด็นสำคัญเสมอ นี่คือผลลัพธ์จากประวัติศาสตร์เศรษฐกิจเกือบ 80 ปี นับตั้งแต่การพัฒนาระบบเบรตตันวูดส์ในปี พ.ศ. 2487 ซึ่งทำให้ดอลลาร์สหรัฐฯ กลายเป็นกระดูกสันหลังของการเงินโลก ธนาคารกลางทั่วโลกถือครองเงินสำรองส่วนใหญ่ในรูปของสินทรัพย์สกุลเงินดอลลาร์สหรัฐฯ ทุนสำรองเงินตราต่างประเทศอย่างเป็นทางการทั่วโลกประมาณ 58% อยู่ในรูปของดอลลาร์สหรัฐฯ โดยส่วนใหญ่ลงทุนในพันธบัตรรัฐบาลสหรัฐฯ ตลาดพันธบัตรรัฐบาลสหรัฐฯ เป็นตลาดพันธบัตรที่ใหญ่ที่สุดในโลก โดยมีพันธบัตรคงค้างประมาณ 28.8 ล้านล้านดอลลาร์สหรัฐฯ และมีสภาพคล่องที่ไม่มีใครเทียบได้ รัฐบาลและนักลงทุนต่างชาติถือครองหนี้นี้ประมาณ 9 ล้านล้านดอลลาร์สหรัฐฯ

ในอดีต มีสินทรัพย์เพียงไม่กี่ชนิดเท่านั้นที่เทียบเท่ากับความแข็งแกร่ง ความมั่นคง และคุณภาพเครดิตของพันธบัตรรัฐบาลสหรัฐฯ พันธบัตรรัฐบาลคุณภาพสูงถือเป็นรากฐานสำคัญของพอร์ตการลงทุนของสถาบัน ทำหน้าที่เป็นแหล่งเงินทุนที่ปลอดภัยและเป็นหลักประกันสำหรับการลงทุนอื่นๆ โลกคริปโตก็ใช้ประโยชน์จากปัจจัยพื้นฐานเดียวกันนี้ และเมื่อ Stablecoin กลายเป็นช่องทางเข้าและออกที่ใหญ่ที่สุดสำหรับคริปโต ความสัมพันธ์ระหว่างทั้งสองจึงลึกซึ้งยิ่งกว่าที่เคย

แม้ว่าสกุลเงินดิจิทัลจะยังไม่บรรลุเป้าหมายของซาโตชิ นากาโมโตะ ที่ต้องการ "สร้างทางเลือกใหม่ให้กับระบบดอลลาร์สหรัฐ" แต่กลับกลายเป็นโครงสร้างพื้นฐานที่มีประสิทธิภาพมากขึ้นสำหรับระบบการเงินที่ใช้เงินดอลลาร์ ซึ่งกลายเป็นเงื่อนไขสำคัญที่รัฐบาลสหรัฐฯ จำเป็นต้อง "ยอมรับการมีอยู่ของมันอย่างเต็มที่" อันที่จริง รัฐบาลสหรัฐฯ อาจต้องการมันมากกว่าที่เคย

การรวมซาอุดีอาระเบีย สหรัฐอาหรับเอมิเรตส์ อียิปต์ อิหร่าน และเอธิโอเปียเข้าไว้ด้วยกันเมื่อเร็วๆ นี้ จะทำให้ GDP ของกลุ่ม BRICS ในปี 2024 สูงถึง 29.8 ล้านล้านดอลลาร์สหรัฐ แซงหน้า GDP ของสหรัฐอเมริกาที่ 29.2 ล้านล้านดอลลาร์สหรัฐ สหรัฐอเมริกาจะไม่ใช่กลุ่มเศรษฐกิจที่ใหญ่ที่สุดในโลกในแง่ของ GDP อีกต่อไป ในช่วงสองทศวรรษที่ผ่านมา เศรษฐกิจของกลุ่ม BRICS เติบโตเร็วกว่ากลุ่ม G7 อย่างมาก

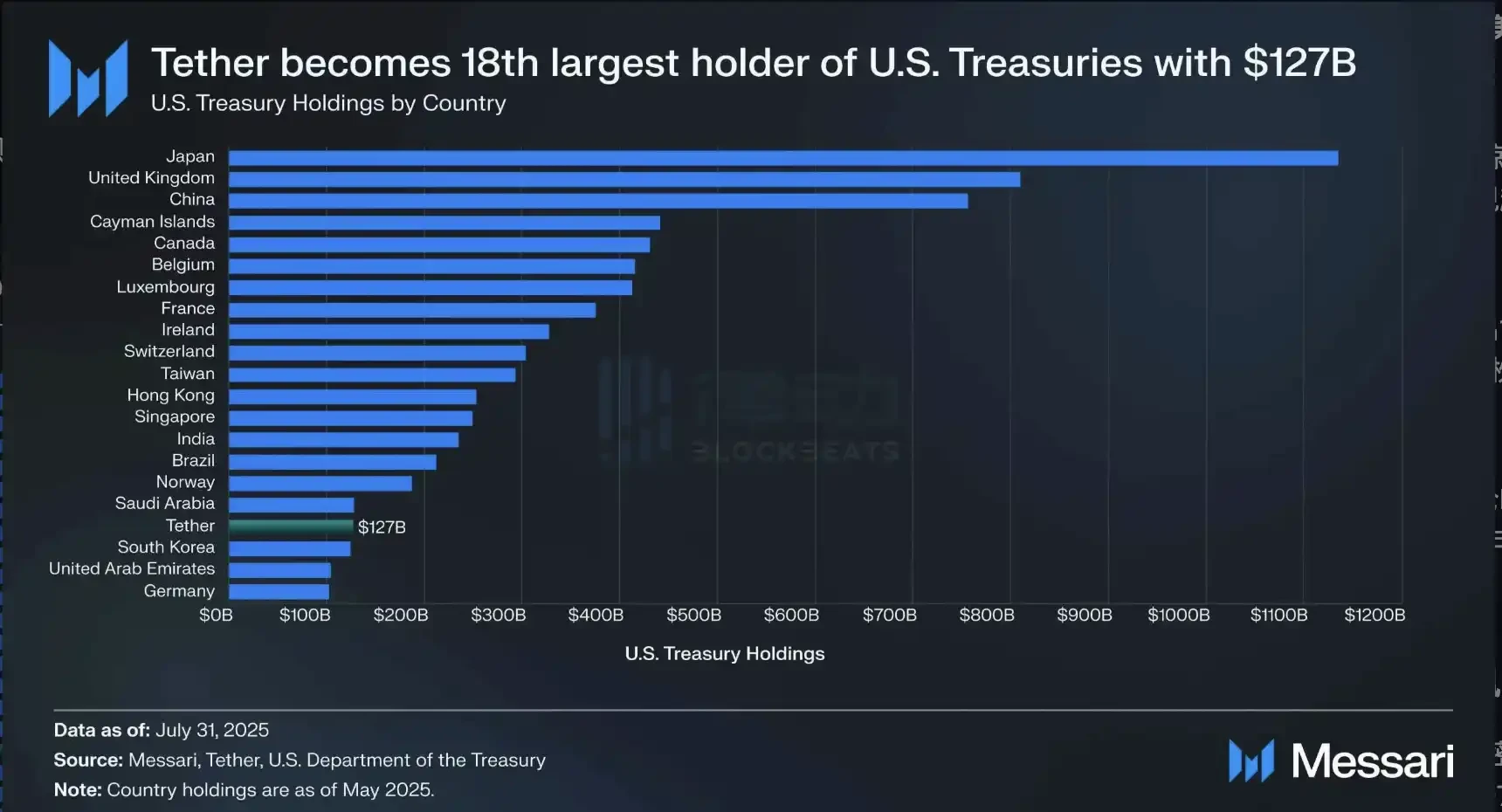

ข้อมูลจากกระทรวงการคลังสหรัฐฯ ระบุว่า ณ วันที่ 15 พฤษภาคม 2568 พันธบัตรรัฐบาลสหรัฐฯ ของ Tether มีมูลค่าสูงกว่าพันธบัตรรัฐบาลเกาหลีใต้ ที่มา: Messari

ข้อมูลจากกระทรวงการคลังสหรัฐฯ ระบุว่า ณ วันที่ 15 พฤษภาคม 2568 พันธบัตรรัฐบาลสหรัฐฯ ของ Tether มีมูลค่าสูงกว่าพันธบัตรรัฐบาลเกาหลีใต้ ที่มา: Messari

Stablecoin ซึ่งมีความสัมพันธ์กันอย่างแน่นแฟ้นกับสกุลเงินดิจิทัลเหล่านี้ มีสถานะที่โดดเด่นในภูมิทัศน์ทางการเงินโลก Stablecoin ถือเป็น wrapper ที่มีสภาพคล่อง มีประสิทธิภาพ และใช้งานง่ายที่สุดสำหรับพันธบัตรรัฐบาลสหรัฐฯ ระยะสั้น ซึ่งช่วยแก้ไขอุปสรรคสองประการที่เกี่ยวข้องกับการลดการใช้เงินดอลลาร์ได้อย่างมีประสิทธิภาพ นั่นคือ การรักษาอำนาจเหนือของเงินดอลลาร์ในการทำธุรกรรมทั่วโลก ควบคู่ไปกับการรักษาความต้องการพันธบัตรรัฐบาลสหรัฐฯ อย่างต่อเนื่อง

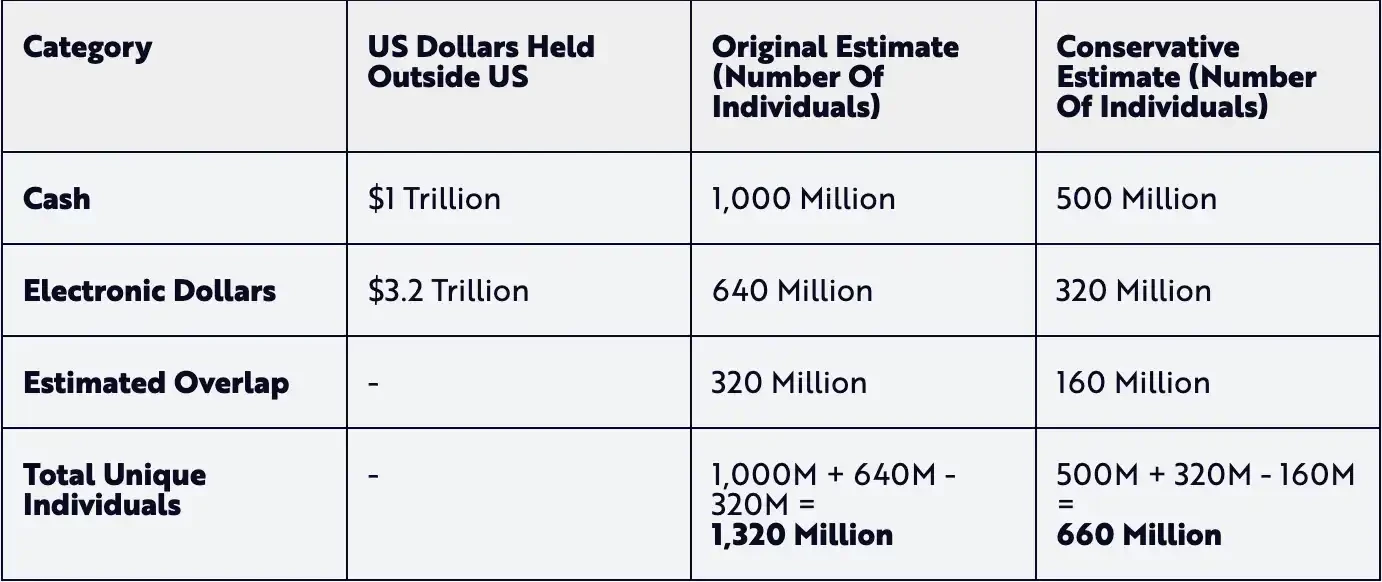

ณ วันที่ 31 ธันวาคม 2567 จำนวนผู้ถือดอลลาร์สหรัฐฯ มีจำนวนเพิ่มขึ้นถึง 15% ถึง 30% ของจำนวนผู้ถือดอลลาร์สหรัฐฯ แบบดั้งเดิมทั้งหมดในช่วง 5 ปีของการพัฒนา ที่มา: Ark Investment

ณ วันที่ 31 ธันวาคม 2567 จำนวนผู้ถือดอลลาร์สหรัฐฯ มีจำนวนเพิ่มขึ้นถึง 15% ถึง 30% ของจำนวนผู้ถือดอลลาร์สหรัฐฯ แบบดั้งเดิมทั้งหมดในช่วง 5 ปีของการพัฒนา ที่มา: Ark Investment

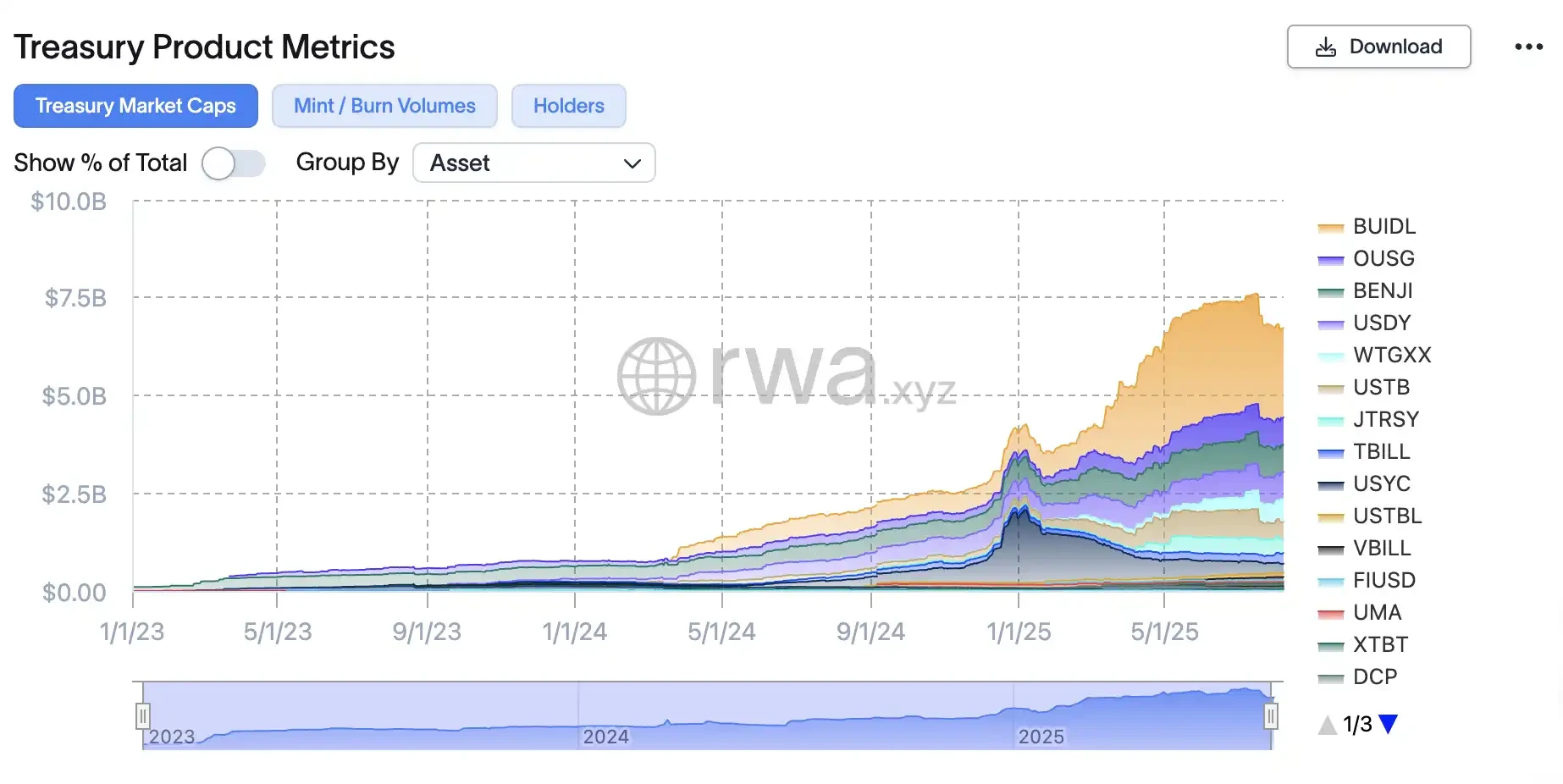

เหรียญดอลลาร์สหรัฐที่มีเสถียรภาพ (USD stablecoin) เช่น USDC และ USDT ไม่เพียงแต่มอบสกุลเงินที่มั่นคงให้แก่นักลงทุนเท่านั้น แต่ยังได้รับการสนับสนุนจากเงินฝากธนาคารและพันธบัตรรัฐบาลระยะสั้นเช่นเดียวกับที่สถาบันแบบดั้งเดิมพึ่งพา แม้ว่ารายได้จากเหรียญดอลลาร์สหรัฐที่มีเสถียรภาพเหล่านี้จะไม่ได้ถูกแบ่งสรรโดยผู้ถือ แต่ก็มีผลิตภัณฑ์การจัดการความมั่งคั่งแบบออนเชน (on-chain) อีกหลายตัวที่ผสานแนวคิดของพันธบัตรรัฐบาลสหรัฐฯ เข้าด้วยกัน ปัจจุบัน มีสองวิธีหลักในการสร้างโทเค็นพันธบัตรรัฐบาลแบบออนเชน ได้แก่ กลไกการสร้างผลตอบแทน (yield creation mechanism) และกลไกการปรับฐาน (rebaseing mechanism)

โทเค็นผลตอบแทน เช่น USDY ของ Ondo และ USYC ของ Circle สะสมผลตอบแทนอ้างอิงโดยการเพิ่มราคาสินทรัพย์ผ่านกลไกต่างๆ ในโมเดลนี้ ราคาของ USDY จะสูงขึ้นในอีกหกเดือนข้างหน้าเมื่อเทียบกับปัจจุบันเนื่องจากผลตอบแทนสะสม ในทางตรงกันข้าม โทเค็นที่ปรับฐานใหม่ เช่น BUIDL ของ BlackRock, BENJI ของ Franklin Templeton หรือ OUSG ของ Ondo จะรักษาความเท่าเทียมของดอลลาร์สหรัฐฯ โดยการกระจายผลตอบแทนผ่านโทเค็นที่ออกใหม่ในช่วงเวลาที่กำหนดไว้ล่วงหน้า

ไม่ว่าจะเป็น "Stablecoin ที่สร้างผลตอบแทน" หรือ "พันธบัตรรัฐบาลสหรัฐฯ ในรูปแบบโทเคน" เช่นเดียวกับการใช้พอร์ตโฟลิโอกองทุนใน TradeFi ผลิตภัณฑ์การจัดการความมั่งคั่งแบบออนเชนก็ใช้พันธบัตรรัฐบาลสหรัฐฯ แบบออนเชนเป็นส่วนหนึ่งของรายได้ที่มั่นคง ซึ่งได้กลายเป็นทางเลือกแทน DeFi ที่มีความเสี่ยงสูง ช่วยให้นักลงทุนคริปโตได้รับผลตอบแทนต่อปีที่มั่นคงที่ 4-5% โดยมีความเสี่ยงน้อยที่สุด

อ่านเพิ่มเติม: ร่างกฎหมาย Stablecoin และธนาคาร Restless Wall Street

พื้นที่ที่ง่ายที่สุดในการสร้างรายได้: เครดิตออนเชน

อุตสาหกรรมสินเชื่อแบบดั้งเดิมเป็นหนึ่งในภาคส่วนหลักที่ทำกำไรได้มากที่สุดในระบบการเงิน Magistral Consulting คาดการณ์ว่าตลาดสินเชื่อโลกจะสูงถึง 11.3 ล้านล้านดอลลาร์สหรัฐในปี 2567 และคาดว่าจะสูงถึง 12.2 ล้านล้านดอลลาร์สหรัฐในปี 2568 เมื่อเปรียบเทียบกันแล้ว ตลาดสินเชื่อคริปโตทั้งหมดมีมูลค่าต่ำกว่า 3 หมื่นล้านดอลลาร์สหรัฐ แต่โดยทั่วไปแล้วผลตอบแทนจะอยู่ระหว่าง 9% ถึง 10% ซึ่งสูงกว่าภาคการเงินแบบดั้งเดิมอย่างมาก หากข้อจำกัดด้านกฎระเบียบถูกยกเลิก สิ่งนี้จะปลดล็อกศักยภาพการเติบโตมหาศาล

ในเดือนมีนาคม พ.ศ. 2566 ทีมวิจัยนำโดย Giulio Cornelli จากมหาวิทยาลัยซูริก ได้ตีพิมพ์บทความในวารสาร Journal of Banking and Finance เกี่ยวกับความสำคัญของการให้สินเชื่อแก่บริษัทเทคโนโลยีขนาดใหญ่ การศึกษาแสดงให้เห็นว่ากรอบการกำกับดูแลฟินเทคที่ชัดเจนสามารถเพิ่มการเติบโตของกิจกรรมการให้สินเชื่อใหม่ได้เป็นสองเท่า (การศึกษาหนึ่งแสดงให้เห็นว่าปริมาณการให้สินเชื่อฟินเทคเพิ่มขึ้น 103% เมื่อมีกฎระเบียบที่ชัดเจน) หลักการเดียวกันนี้ใช้ได้กับการให้สินเชื่อคริปโต: หากนโยบายมีความชัดเจน เงินทุนก็จะไหลมาเทมา

ขนาดตลาดการให้สินเชื่อ แหล่งที่มา: Magistral Consulting

ขนาดตลาดการให้สินเชื่อ แหล่งที่มา: Magistral Consulting

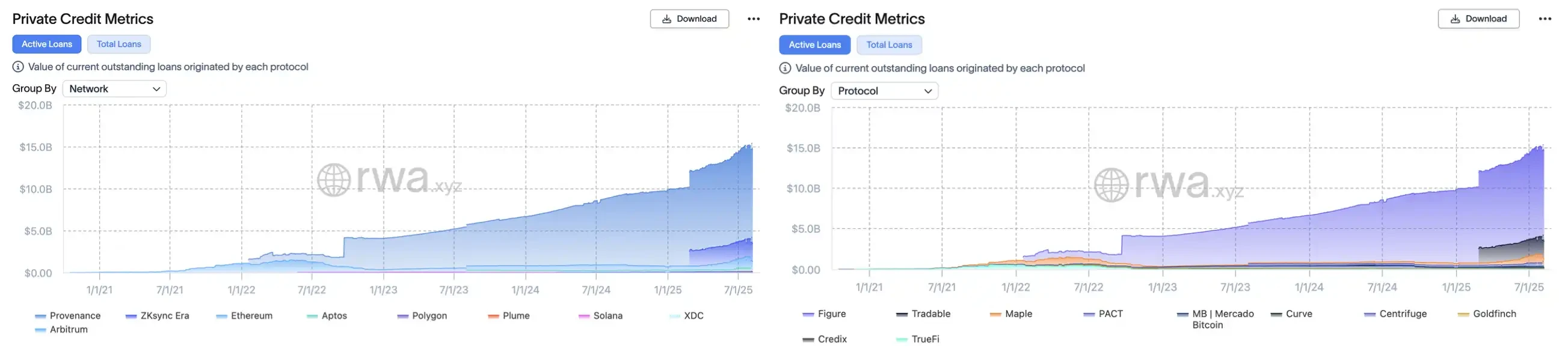

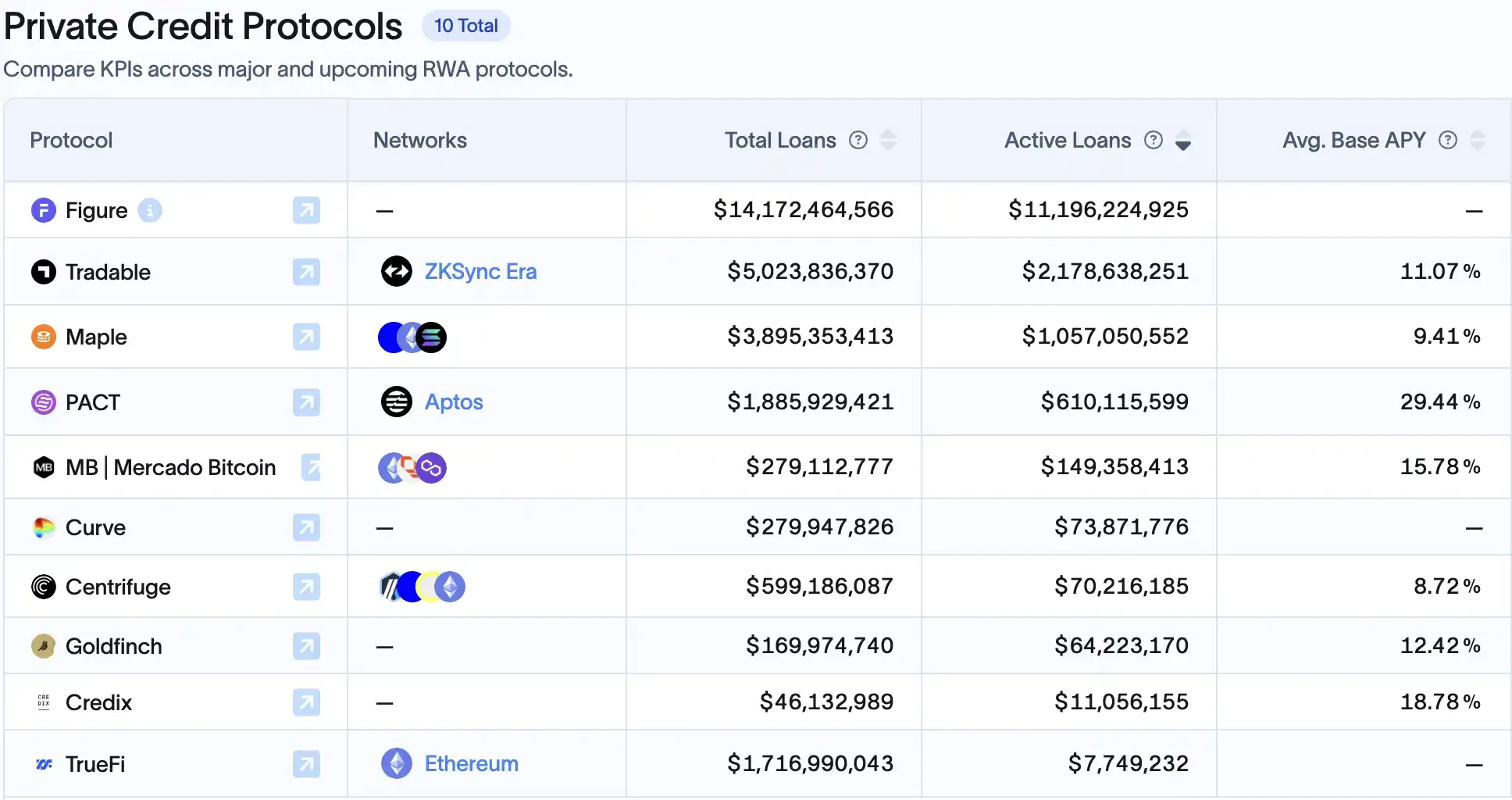

เนื่องจากมีการนำสินทรัพย์ RWA เข้ามาบนเครือข่ายมากขึ้นเรื่อยๆ หนึ่งในผู้ได้รับประโยชน์สูงสุดจากการปฏิบัติตามกฎระเบียบน่าจะเป็นอุตสาหกรรมสินเชื่อบนเครือข่าย ปัจจุบัน ภาคคริปโตยังขาดการสนับสนุนข้อมูลขนาดใหญ่ (Big Data) เช่นเดียวกับระบบการเงินแบบดั้งเดิม เช่น ระบบ "คะแนนเครดิตของรัฐบาล" และถูกจำกัดให้มุ่งเน้นไปที่ "สินทรัพย์ที่มีหลักประกัน" เท่านั้น ปัจจุบัน DeFi ถูกนำมาใช้เพื่อเข้าสู่ตลาดตราสารหนี้รองและกระจายความเสี่ยง ดังนั้น สินทรัพย์สินเชื่อส่วนบุคคลในปัจจุบันคิดเป็นประมาณ 60% ของ RWA บนเครือข่าย หรือประมาณ 1.4 หมื่นล้านดอลลาร์สหรัฐ

เบื้องหลังคลื่นการเติบโตนี้คือการมีส่วนร่วมอย่างลึกซึ้งของสถาบันแบบดั้งเดิม นำโดย Figure ซึ่งกำลังอยู่ระหว่างการเจรจาเสนอขายหุ้น IPO Provenance ซึ่งเป็นระบบนิเวศที่พัฒนาโดย Cosmos ซึ่งออกแบบมาโดยเฉพาะสำหรับการแปลงสินทรัพย์เป็นหลักทรัพย์และสินเชื่อ มีสินทรัพย์สินเชื่อส่วนบุคคลมูลค่าประมาณ 11 พันล้านดอลลาร์ ณ วันที่ 10 สิงหาคม 2568 ซึ่งคิดเป็น 75% ของภาคส่วนนี้ ผู้ก่อตั้งคือ Mike Cagney อดีตผู้ก่อตั้ง SoFi ประสบการณ์ของเขาในฐานะผู้ประกอบการต่อเนื่องในภาคสินเชื่อทำให้เขาเชี่ยวชาญในการให้สินเชื่อผ่านบล็อกเชน แพลตฟอร์มนี้เชื่อมโยงห่วงโซ่ทั้งหมดตั้งแต่การกำเนิดสินเชื่อ ไปจนถึงการสร้างโทเค็นและการซื้อขายรอง

อันดับสองคือ Tradable ซึ่งแปลงเครดิตส่วนบุคคลมูลค่า 1.7 พันล้านดอลลาร์สหรัฐเป็นโทเคนบน Zksync เมื่อต้นปี ด้วยการร่วมมือกับ Janus Henderson บริษัทจัดการสินทรัพย์มูลค่า 3.3 แสนล้านดอลลาร์สหรัฐ (ทำให้ Zksync กลายเป็น "เครือข่ายสินเชื่อ" ที่ใหญ่เป็นอันดับสอง) อันดับสามคือ Ethereum ซึ่งเป็น "คอมพิวเตอร์ระดับโลก" แต่ส่วนแบ่งการตลาดในสาขานี้มีเพียง 1 ใน 10 ของ Provenance

ซ้าย: มูลค่าตลาดของ "เครือข่ายสินเชื่อสาธารณะ" ขวา: มูลค่าตลาดของโครงการสินเชื่อ ที่มา: RWAxyz

ซ้าย: มูลค่าตลาดของ "เครือข่ายสินเชื่อสาธารณะ" ขวา: มูลค่าตลาดของโครงการสินเชื่อ ที่มา: RWAxyz

อ่านเพิ่มเติม: จากเรื่องอื้อฉาวทางเพศสู่หุ้น RWA ตัวแรก "กลโกงอเมริกัน" ของตัวเลข

สินเชื่อจำนอง Bitcoin: มหาสมุทรสีน้ำเงินใหม่มูลค่า 6.6 ล้านล้านดอลลาร์

แพลตฟอร์ม DeFi-native ก็กำลังเข้าสู่ตลาดสินเชื่อ RWA เช่นกัน ยกตัวอย่างเช่น Maple Finance ได้อำนวยความสะดวกด้านสินเชื่อมากกว่า 3.3 พันล้านดอลลาร์สหรัฐ โดยปัจจุบันมีสินเชื่อที่ใช้งานอยู่ประมาณ 777 ล้านดอลลาร์สหรัฐ ซึ่งบางส่วนเป็นสินเชื่อสำหรับลูกหนี้การค้าจริง นอกจากนี้ MakerDAO ยังได้เริ่มจัดสรรสินทรัพย์จริง เช่น พันธบัตรรัฐบาลและสินเชื่อเชิงพาณิชย์ และแพลตฟอร์มอย่าง Goldfinch และ TrueFi ก็ได้เริ่มดำเนินการในระยะแรกเช่นกัน

ทั้งหมดนี้เคยถูกระงับไว้ภายใต้การต่อต้านของหน่วยงานกำกับดูแล แต่ในตอนนี้ "การอบอุ่นนโยบาย" อาจกระตุ้นภาคส่วนนี้โดยสมบูรณ์

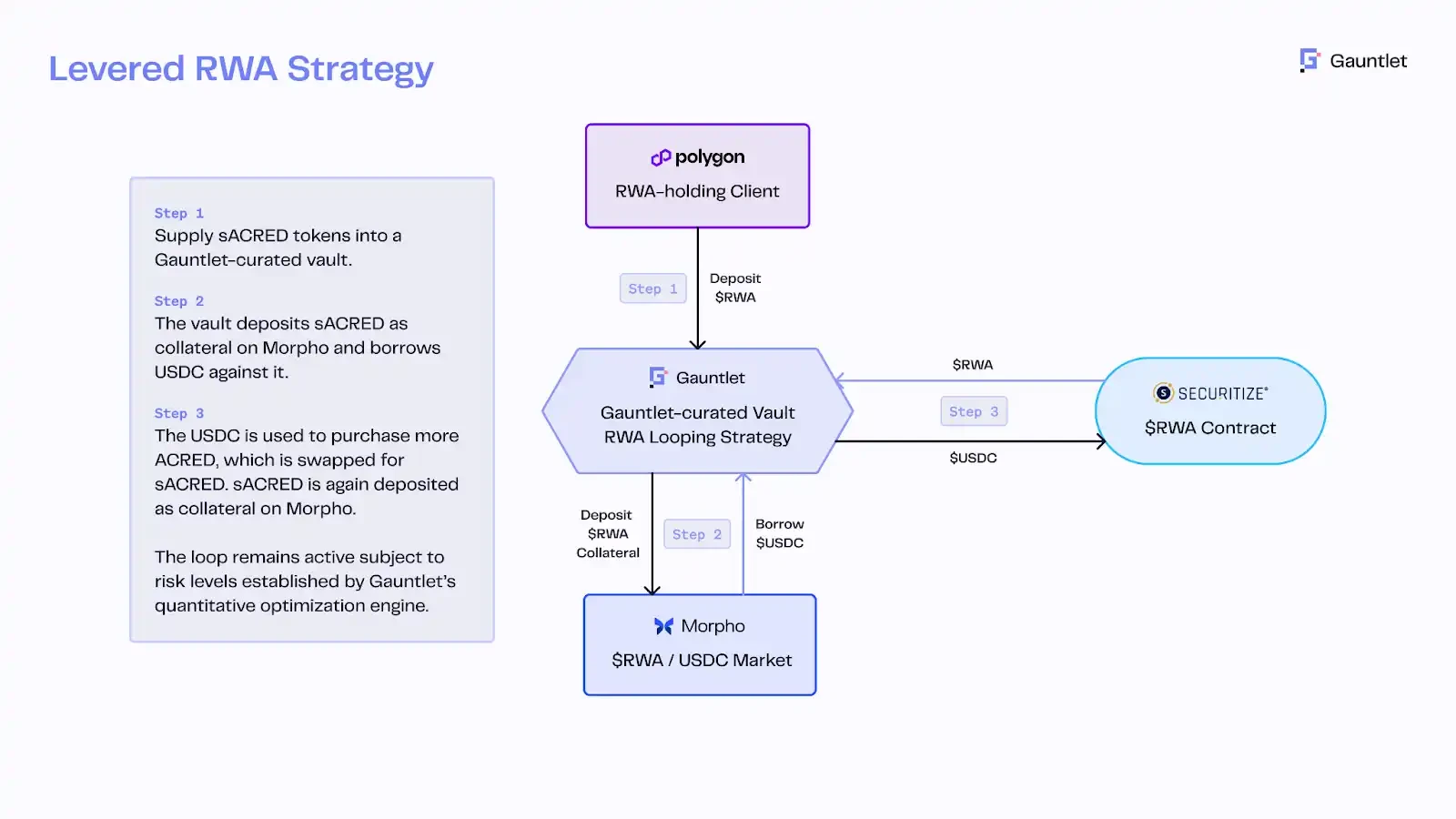

ยกตัวอย่างเช่น Apollo ได้เปิดตัวกองทุนเครดิตหลัก ACRED ในรูปแบบโทเค็น ซึ่งช่วยให้นักลงทุนสามารถสร้างโทเค็น sACRED ผ่าน Securitize เพื่อเป็นตัวแทนหุ้นของตนเอง ซึ่งสามารถนำไปใช้สำหรับการให้กู้ยืมและการทำ Arbitrage บนแพลตฟอร์ม DeFi เช่น Morpho บน Polygon ได้ sACRED จะใช้ RedStone Price Oracle และ Gauntlet Risk Control Engine ในการค้ำประกันการกู้ยืม Stablecoin จากนั้นจึงนำไปซื้อคืน ACRED โดยให้ผลตอบแทนพื้นฐาน 5-11% ถึง 16% ต่อปี แนวทางที่เป็นนวัตกรรมนี้ผสมผสานกองทุนเครดิตของสถาบันเข้ากับ DeFi Leverage

โครงสร้างสินเชื่อหมุนเวียนของ sACRED แหล่งที่มา: Redstone

โครงสร้างสินเชื่อหมุนเวียนของ sACRED แหล่งที่มา: Redstone

การปฏิรูป 401(k) ในระยะยาวจะส่งผลดีทางอ้อมต่อสินเชื่อแบบ on-chain เจค ออสตรอฟสกีส เทรดเดอร์นอกตลาดที่ Wintermute กล่าวว่าผลกระทบจากการเคลื่อนไหวครั้งนี้ไม่ควรมองข้าม “การจัดสรร 2% ให้กับ Bitcoin และ Ethereum เพียงอย่างเดียวนั้นเทียบเท่ากับเงินไหลเข้าสะสมของ ETF ถึง 1.5 เท่า ในขณะที่การจัดสรร 3% จะทำให้เงินไหลเข้ารวมในตลาดมากกว่าสองเท่า ประเด็นสำคัญคือผู้ซื้อเหล่านี้ส่วนใหญ่ไม่คำนึงถึงราคา พวกเขามุ่งเน้นไปที่การจัดสรรให้ได้ตามเกณฑ์มาตรฐานมากกว่าการซื้อขายเชิงกลยุทธ์” คาดว่าความต้องการผลตอบแทนจากกองทุนเกษียณอายุแบบดั้งเดิมจะผลักดันให้เกิดความสนใจลงทุนในผลิตภัณฑ์ DeFi ที่มีเสถียรภาพและให้ผลตอบแทนสูง ตัวอย่างเช่น สินทรัพย์ที่แปลงเป็นโทเค็นโดยอิงจากหนี้อสังหาริมทรัพย์ สินเชื่อธุรกิจขนาดเล็ก และกลุ่มสินเชื่อส่วนบุคคล หากได้รับการบรรจุและปฏิบัติตามข้อกำหนดอย่างเหมาะสม อาจกลายเป็นทางเลือกใหม่สำหรับเงินบำนาญ

โครงการสินเชื่อออนเชน 10 อันดับแรกตามส่วนแบ่งตลาด ที่มา: RWAxyz

โครงการสินเชื่อออนเชน 10 อันดับแรกตามส่วนแบ่งตลาด ที่มา: RWAxyz

หากมีกฎระเบียบที่ชัดเจน กองทุนสินเชื่อ DeFi ระดับสถาบันเหล่านี้มีแนวโน้มที่จะขยายตัวอย่างรวดเร็ว ท้ายที่สุดแล้ว สถาบันขนาดใหญ่ส่วนใหญ่ (Apollo, BlackRock และ JPMorgan) มองว่าการสร้างโทเค็นเป็นเครื่องมือสำคัญในการเพิ่มสภาพคล่องและผลตอบแทนในตลาดอยู่แล้ว หลังจากปี 2025 เมื่อสินทรัพย์ (เช่น อสังหาริมทรัพย์ การเงินการค้า และแม้แต่สินเชื่อที่อยู่อาศัย) ถูกสร้างโทเค็นและถูกนำไปไว้ในเครือข่ายมากขึ้น คาดว่าสินเชื่อบนเครือข่ายจะกลายเป็นตลาดที่มีมูลค่าถึงล้านล้านดอลลาร์

เปลี่ยน "American Value" 5*6.5 ชั่วโมงให้เป็น "On-chain US Stocks" ให้ผู้คนทั่วโลกเล่นได้ตลอด 24 ชั่วโมงทุกวัน

ตลาดหุ้นสหรัฐฯ เป็นหนึ่งในตลาดทุนที่ใหญ่ที่สุดในโลก ภายในกลางปี 2568 มูลค่าตลาดรวมของตลาดหุ้นสหรัฐฯ จะอยู่ที่ประมาณ 50-55 ล้านล้านดอลลาร์สหรัฐ คิดเป็น 40%-45% ของมูลค่าตลาดรวมทั่วโลก อย่างไรก็ตาม “มูลค่าตลาดของอเมริกา” อันมหาศาลนี้มักถูกซื้อขายภายในกรอบเวลาเพียง 6.5 ชั่วโมง 5 วันต่อสัปดาห์ โดยมีข้อจำกัดด้านภูมิภาคและเวลาอย่างมาก สถานการณ์เช่นนี้กำลังเปลี่ยนแปลงไป โดยหุ้นสหรัฐฯ ในระบบออนไลน์ช่วยให้นักลงทุนทั่วโลกสามารถลงทุนในตลาดหุ้นสหรัฐฯ ได้ตลอด 24 ชั่วโมงทุกวัน

หุ้นสหรัฐฯ แบบ On-chain หมายถึงการแปลงหุ้นของบริษัทจดทะเบียนในสหรัฐฯ ให้เป็นดิจิทัลในรูปแบบโทเคนบนบล็อกเชน ซึ่งราคาจะผูกกับราคาหุ้นจริงและค้ำประกันด้วยหุ้นจริงหรือตราสารอนุพันธ์ ข้อได้เปรียบที่สำคัญที่สุดของหุ้นแบบโทเคนคือเวลาซื้อขายไม่ถูกจำกัดอีกต่อไป ตลาดหุ้นสหรัฐฯ แบบดั้งเดิมเปิดทำการเพียงประมาณ 6.5 ชั่วโมงต่อวันธรรมดา ในขณะที่โทเคนหุ้นบนบล็อกเชนสามารถซื้อขายได้อย่างต่อเนื่องตลอด 24 ชั่วโมง ปัจจุบัน การแปลงหุ้นสหรัฐฯ เป็นโทเคนกำลังดำเนินการผ่านสามแนวทางหลัก ได้แก่ การออกหุ้นที่เป็นไปตามข้อกำหนดของบุคคลภายนอกพร้อมการเข้าถึงหลายแพลตฟอร์ม การออกหุ้นโดยบริษัทนายหน้าซื้อขายหลักทรัพย์ที่มีใบอนุญาตพร้อมการซื้อขายแบบ on-chain แบบวงจรปิด และสัญญาซื้อขายส่วนต่าง (CFD)

การอ่านเพิ่มเติม: จาก Robinhood ไปจนถึง xStocks การสร้างโทเค็นหุ้นสหรัฐฯ เกิดขึ้นได้อย่างไร?

ในระยะนี้ โปรเจ็กต์ที่เกี่ยวข้องกับการสร้างโทเค็นหุ้นของสหรัฐฯ จำนวนมากได้ปรากฏขึ้นในตลาด ตั้งแต่เหรียญมิเรอร์ "Pre IPO" ของ Republic ไปจนถึง Ventures ของ Hyperliquid ที่สามารถขายชอร์ตและขายยาว "Pre IPO" ไปจนถึง Robinhood ซึ่งก่อให้เกิดแผ่นดินไหวสองครั้งในวงการ TradeFi และวงการคริปโต xStocks ซึ่งร่วมมือกับสถาบันต่างๆ มากมาย MyStonk ซึ่งสามารถรับเงินปันผลหุ้นได้ และ StableStock ซึ่งจะเปิดตัวเกมเพลย์แบบสองทางในเร็วๆ นี้ของโบรกเกอร์ + โทเค็นบนเชนที่ผสานรวม DeFi

เบื้องหลังแนวโน้มนี้คือสภาพแวดล้อมด้านกฎระเบียบที่ชัดเจนขึ้นอย่างรวดเร็วและการเข้ามาของยักษ์ใหญ่แบบดั้งเดิม Nasdaq ได้เสนอให้สร้างระบบการซื้อขายทางเลือก (ATS) ในรูปแบบสินทรัพย์ดิจิทัล ซึ่งช่วยให้หลักทรัพย์ที่แปลงเป็นโทเคนสามารถจดทะเบียนและซื้อขายควบคู่ไปกับโทเคนสินค้าโภคภัณฑ์ เพื่อปรับปรุงสภาพคล่องและประสิทธิภาพของตลาด Paul Atkins กรรมการ ก.ล.ต. ได้เปรียบเทียบการนำบล็อกเชนมาใช้ในหลักทรัพย์แบบดั้งเดิมกับการเปลี่ยนแปลงทางดิจิทัลของดนตรี: เช่นเดียวกับที่ดนตรีดิจิทัลได้ปฏิวัติวงการดนตรี การนำบล็อกเชนมาใช้ในหลักทรัพย์ก็มีศักยภาพที่จะนำไปสู่รูปแบบการออกหลักทรัพย์ การเก็บรักษา และการซื้อขายแบบใหม่ทั้งหมด ซึ่งจะปรับเปลี่ยนทุกแง่มุมของตลาดทุน อย่างไรก็ตาม อุตสาหกรรมนี้ยังอยู่ในช่วงเริ่มต้น เมื่อเทียบกับภาคส่วนอื่นๆ ของ RWA ซึ่งมักสร้างรายได้หลายพันล้านดอลลาร์ ภาคส่วนการแปลงเป็นโทเคนของหุ้นในสหรัฐอเมริกาดูเหมือนจะมีโอกาสเติบโตมากกว่า ปัจจุบันมูลค่าตลาดของหุ้นแบบออนเชนต่ำกว่า 400 ล้านดอลลาร์ โดยมีปริมาณการซื้อขายต่อเดือนเพียงประมาณ 300 ล้านดอลลาร์

ปัญหาพื้นฐานที่พื้นที่นี้กำลังเผชิญ ได้แก่ เส้นทางการปฏิบัติตามกฎระเบียบที่ไม่สมบูรณ์ กฎระเบียบการเข้าใช้งานของสถาบันที่ซับซ้อน และกระบวนการฝากเงินที่ยืดเยื้อ อย่างไรก็ตาม สำหรับผู้ใช้ส่วนใหญ่ ความท้าทายหลักคือสภาพคล่องที่ไม่เพียงพอ เจิ้ง ตี้ นักลงทุนด้านเทคโนโลยี อธิบายว่าค่าธรรมเนียม OTC ที่สูงทำให้เกิดช่องว่างระหว่างผู้ที่ลงทุนในหุ้นสหรัฐฯ และผู้ที่ลงทุนในบล็อกเชน "การฝากเงินผ่าน OTC มีค่าธรรมเนียมมากกว่าหนึ่งพันหยวน และหากคุณฝากเงินผ่านตลาดแลกเปลี่ยนที่ได้รับอนุญาตในสิงคโปร์อย่าง Coinbase คุณจะต้องเสียค่าธรรมเนียมการจัดการประมาณ 1% และภาษีขาย 9% ดังนั้น เงินทุนในตลาดคริปโทเคอร์เรนซีและเงินทุนที่ถืออยู่ในบัญชีนายหน้าซื้อขายหลักทรัพย์แบบดั้งเดิมจึงเป็นหน่วยที่แยกจากกันโดยเนื้อแท้ แทบจะไม่สามารถทำงานร่วมกันได้ เปรียบเสมือนการต่อสู้สองฝ่าย"

ด้วยเหตุนี้ หุ้นสหรัฐฯ ที่อยู่บนเครือข่ายจึงเปรียบเสมือนครูที่คอย "อบรม" นักลงทุนของ Degen ให้ได้รับ "การฝึกอบรม" เกี่ยวกับพื้นฐานของหุ้นสหรัฐฯ ในขณะเดียวกันก็คอย "สอน" ผู้ที่คุ้นเคยกับการใช้โบรกเกอร์แบบดั้งเดิมตลอด 24 ชั่วโมงทุกวัน ในการสัมภาษณ์กับ Zhiwubuyan ZiXI ผู้ก่อตั้ง StableStock ได้แบ่งผู้ใช้หุ้นสหรัฐฯ ที่อยู่บนเครือข่ายออกเป็นสามกลุ่ม และวิเคราะห์ว่าเหตุใดหุ้นสหรัฐฯ ที่อยู่บนเครือข่ายจึง "จำเป็น" ในกรณีการใช้งานของผู้ใช้เหล่านี้:

ผู้ใช้มือใหม่ส่วนใหญ่มักพบในประเทศที่มีการควบคุมการแลกเปลี่ยนเงินตราต่างประเทศอย่างเข้มงวด เช่น จีน อินโดนีเซีย เวียดนาม ฟิลิปปินส์ และไนจีเรีย พวกเขาถือครองสกุลเงินดิจิทัลแบบ stablecoin แต่เนื่องจากข้อจำกัดหลายประการ พวกเขาจึงไม่สามารถเปิดบัญชีธนาคารในต่างประเทศได้ และจึงไม่สามารถลงทุนในหุ้นสหรัฐฯ แบบดั้งเดิมได้สำเร็จ

ผู้ใช้มืออาชีพมีทั้ง stablecoin และบัญชีธนาคารต่างประเทศ แต่โบรกเกอร์แบบดั้งเดิมมีอัตราเลเวอเรจที่ต่ำมาก ยกตัวอย่างเช่น อัตราเลเวอเรจของ Tiger อยู่ที่เพียง 2.5 เท่า ส่วนแบบ On-chain การกำหนดอัตราส่วน LTV (Loan-to-Value) ที่สูงขึ้นจะทำให้ได้เลเวอเรจที่สูง ยกตัวอย่างเช่น หาก LTV อยู่ที่ 90% ก็จะได้เลเวอเรจ 9 เท่า

บุคคลที่มีสินทรัพย์สุทธิสูงถือหุ้นสหรัฐฯ เป็นเวลานาน และอาจได้รับดอกเบี้ย เงินปันผล หรือกำไรจากราคาหุ้นที่เพิ่มขึ้นผ่านการซื้อขายแบบมาร์จิ้นในบัญชีซื้อขายหลักทรัพย์แบบดั้งเดิม เมื่อหุ้นของพวกเขาถูกแปลงเป็นโทเคนแล้ว พวกเขาสามารถกลายเป็น LPs มีส่วนร่วมในการให้กู้ยืม หรือแม้แต่ดำเนินการข้ามเครือข่ายได้

นับตั้งแต่งานเปิดตัวของ Robinhood ไปจนถึงโครงการนำร่องของ Coinbase ที่ยื่นขอจดทะเบียนกับสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ซึ่งเป็นหนึ่งในสถาบันแรกๆ ที่ได้รับใบอนุญาตในสหรัฐอเมริกาที่ให้บริการ "หุ้นสหรัฐฯ แบบออนเชน" ประกอบกับคำแถลงเชิงบวกของฝ่ายการเงินของบริษัท (Division of Corporation Finance) ของ ก.ล.ต. เกี่ยวกับการปักหลักสภาพคล่อง คาดการณ์ได้ว่าเมื่อตลาดกระทิงดำเนินไป หุ้นสหรัฐฯ แบบออนเชนจะค่อยๆ ถูกรวมเข้ากับระบบนิเวศ DeFi ซึ่งจะก่อให้เกิดแหล่งรวมสภาพคล่องที่ค่อนข้างลึก มูลค่าของสหรัฐฯ ซึ่งครั้งหนึ่งเคยจำกัดอยู่ที่การซื้อขาย 5/7 กำลังเปลี่ยนผ่านอย่างรวดเร็วไปสู่ตลาดหุ้นแบบออนเชนที่นักลงทุนทั่วโลกสามารถเข้าถึงได้ทุกเวลา โดยไม่คำนึงถึงเวลาหรือภูมิภาค สิ่งนี้ไม่เพียงแต่ขยายฐานสินทรัพย์อย่างมีนัยสำคัญสำหรับนักลงทุนคริปโตเท่านั้น แต่ยังนำสภาพคล่องแบบ 24/7 ไปสู่ตลาดหุ้นแบบดั้งเดิม ซึ่งเป็นสัญญาณบ่งชี้ถึงการเดินหน้าของวอลล์สตรีทสู่ตลาดทุนแบบออนเชนแห่ง "ยุคซูเปอร์แอป"

การแก้ไขสินทรัพย์ Staking และการเพิ่มขึ้นของ DeFi

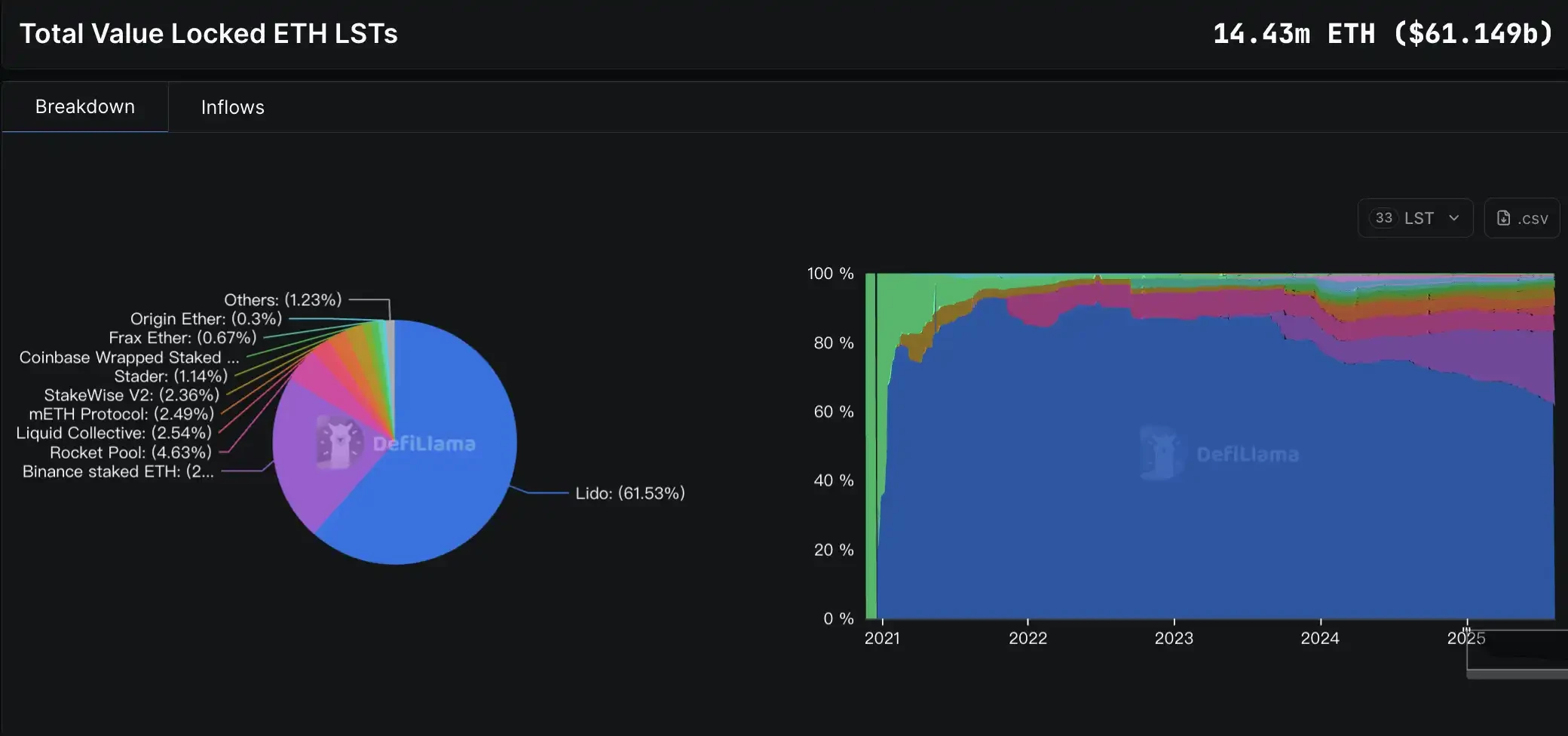

หนึ่งในผู้ได้รับผลประโยชน์สูงสุดจากการปฏิรูปกฎระเบียบครั้งนี้คือโปรโตคอลอนุพันธ์ DeFi อย่างไม่ต้องสงสัย ก.ล.ต. ได้ปูทางไปสู่การทำให้การ Staking ของ Liquidity ถูกกฎหมาย ซึ่งเป็นประโยชน์อย่างมากสำหรับนักพัฒนาคริปโตเนทีฟ ก่อนหน้านี้ ก.ล.ต. ไม่เห็นด้วยกับบริการ Staking แบบรวมศูนย์ โดยบังคับให้ตลาดแลกเปลี่ยนต่างๆ ถอดถอนออกจากตลาดหลักทรัพย์ และก่อให้เกิดความกังวลว่า stETH ของ Lido และ rETH ของ Rocket Pool เป็นหลักทรัพย์ที่ไม่ได้จดทะเบียนหรือไม่ อย่างไรก็ตาม ในเดือนสิงหาคม 2568 ฝ่ายการเงินของบริษัทของ ก.ล.ต. ได้ชี้แจงว่า "ตราบใดที่สินทรัพย์อ้างอิงไม่ใช่หลักทรัพย์ LST ก็ไม่ใช่หลักทรัพย์เช่นกัน" สัญญาณนโยบายที่ชัดเจนนี้ได้รับการยกย่องจากอุตสาหกรรมว่าเป็นช่วงเวลาสำคัญในการทำให้การ Staking ถูกกฎหมาย

สิ่งนี้ไม่เพียงแต่เป็นประโยชน์ต่อการวางเดิมพันเท่านั้น แต่ยังช่วยกระตุ้นระบบนิเวศ DeFi ที่ใช้การวางเดิมพันทั้งหมด ตั้งแต่การให้กู้ยืมแบบมีหลักประกัน LST การรวมผลตอบแทน และกลไกการวางเดิมพันซ้ำ ไปจนถึงอนุพันธ์ที่อิงผลตอบแทนซึ่งสร้างขึ้นบนการวางเดิมพัน ที่สำคัญยิ่งกว่านั้น กฎระเบียบของสหรัฐอเมริการะบุอย่างชัดเจนว่าสถาบันต่างๆ สามารถเข้าร่วมการวางเดิมพันและการกำหนดค่าผลิตภัณฑ์ที่เกี่ยวข้องได้อย่างถูกกฎหมาย ปัจจุบันจำนวน ETH ที่ถูกล็อกไว้ในการวางเดิมพันแบบมีสภาพคล่องอยู่ที่ประมาณ 14.4 ล้าน และการเติบโตกำลังเร่งตัวขึ้น จากข้อมูลของ Deflama ระหว่างเดือนเมษายนถึงสิงหาคม 2568 TVL ของ LST ที่ล็อกไว้ในการวางเดิมพันพุ่งสูงขึ้นจาก 2 หมื่นล้านดอลลาร์สหรัฐ เป็น 6.1 หมื่นล้านดอลลาร์สหรัฐ กลับสู่ระดับสูงสุดเป็นประวัติการณ์

ดัชนี SosoValue DeFi มีประสิทธิภาพดีกว่า ETH ที่แข็งแกร่งในช่วงเดือนที่ผ่านมา ที่มา: SosoValue

ดัชนี SosoValue DeFi มีประสิทธิภาพดีกว่า ETH ที่แข็งแกร่งในช่วงเดือนที่ผ่านมา ที่มา: SosoValue

ณ จุดหนึ่ง โปรโตคอล DeFi เหล่านี้ดูเหมือนจะบรรลุฉันทามติและเริ่มทำงานร่วมกันอย่างลึกซึ้ง ไม่เพียงแต่จะเชื่อมโยงกับทรัพยากรสถาบันของกันและกันเท่านั้น แต่ยังร่วมมือกันสร้างโครงสร้างรายได้ ซึ่งค่อยๆ ก่อตัวเป็น "วงล้อแห่งรายได้" อย่างเป็นระบบ

ยกตัวอย่างเช่น การผสานรวมที่เพิ่งเปิดตัวระหว่าง Ethena และ Aave ช่วยให้ผู้ใช้ได้รับผลตอบแทนจากอัตราดอกเบี้ย sUSDe พร้อมกับรักษาสภาพคล่องโดยรวมให้มากขึ้นด้วยการถือครอง USDe (โดยไม่มีช่วงพัก) หนึ่งสัปดาห์หลังจากการเปิดตัว ผลิตภัณฑ์ Liquid Leverage ได้ดึงดูดเงินทุนไหลเข้าแล้วกว่า 1.5 พันล้านดอลลาร์ ในทางกลับกัน Pendle แบ่งสินทรัพย์ผลตอบแทนออกเป็นเงินต้น (PT) และผลตอบแทน (YT) ก่อให้เกิด "ตลาดซื้อขายผลตอบแทน" ผู้ใช้สามารถซื้อ YT ด้วยเงินทุนจำนวนไม่มากนัก โดยหวังผลตอบแทนที่สูง ในขณะที่ PT ล็อกผลตอบแทนคงที่ ทำให้เหมาะสำหรับนักลงทุนที่ระมัดระวัง PT ถูกใช้เป็นหลักประกันบนแพลตฟอร์มต่างๆ เช่น Aave และ Morpho ซึ่งเป็นโครงสร้างพื้นฐานสำหรับตลาดทุนผลตอบแทน นอกจากนี้ โครงการริเริ่มใหม่ของ Pendle ที่ชื่อ "Project Boros" ซึ่งเพิ่งร่วมมือกับ Ethena ได้ขยายตลาดการซื้อขายให้ครอบคลุมอัตราเงินทุนแบบสัญญาถาวร ช่วยให้สถาบันต่างๆ สามารถป้องกันความเสี่ยงจากค่าธรรมเนียมสัญญา Binance บนเครือข่ายได้

JaceHoiX ผู้เชี่ยวชาญด้าน DeFi กล่าวว่า "Ethena, Pendle และ Aave กำลังก่อตัวเป็นสามเหลี่ยมเหล็กของ TVL ที่พองตัว" ปัจจุบัน ผู้ใช้สามารถใช้ 1 USDT เพื่อรีไซเคิล 10 เท่า โดยการสร้าง USDT จากนั้นสร้าง PT จากนั้นฝาก PT จากนั้นยืม USDT จากนั้นสร้าง USDT และเปลี่ยนเป็นเงินฝาก 10 ดอลลาร์ เงินฝาก 10 ดอลลาร์นี้จะถูกเก็บไว้ใน TVL ของทั้งสามโปรโตคอล สุดท้ายแล้วจะเปลี่ยน 1 ดอลลาร์เป็นเงินฝาก 30 ดอลลาร์

ในช่วงไม่กี่ปีที่ผ่านมา สถาบันหลายแห่งได้เข้าสู่ตลาดนี้ผ่านช่องทางต่างๆ เช่น แพลตฟอร์มสินเชื่อ Kinexys ของ JP Morgan รวมถึง BlackRock, Cantor Fitzgerald และ Franklin Templeton การชี้แจงนโยบายต่างๆ จะช่วยเร่งการบูรณาการโปรโตคอล DeFi เข้ากับ TradFi ซึ่งท้ายที่สุดจะขยายแนวคิด "ขายแอปเปิลในหมู่บ้าน" เช่น 1 ดอลลาร์ 30 ดอลลาร์ ให้มีความยั่งยืนมากขึ้น

เครือข่ายสาธารณะของอเมริกาและคอมพิวเตอร์ของโลก

โครงการบล็อกเชนสาธารณะในสหรัฐอเมริกากำลังได้รับการสนับสนุนด้านนโยบายอย่างล้นหลาม พระราชบัญญัติ CLARITY ซึ่งผ่านเมื่อเดือนกรกฎาคมที่ผ่านมา ได้กำหนดมาตรฐาน "ระบบบล็อกเชนที่สมบูรณ์" ซึ่งอนุญาตให้โครงการคริปโตสามารถเปลี่ยนผ่านจากหลักทรัพย์ไปเป็นสินทรัพย์สินค้าโภคภัณฑ์ดิจิทัลได้ เมื่อเครือข่ายของพวกเขาบรรลุการกระจายอำนาจอย่างสมบูรณ์ ซึ่งหมายความว่าบล็อกเชนสาธารณะและโทเคนที่มีการกระจายอำนาจในระดับสูงและการยึดมั่นตามขั้นตอนการปฏิบัติตามกฎระเบียบ คาดว่าจะได้รับสถานะสินค้าโภคภัณฑ์ ซึ่งจะต้องอยู่ภายใต้การกำกับดูแลของคณะกรรมการกำกับการซื้อขายสินค้าโภคภัณฑ์ล่วงหน้า (CFTC) แทนที่จะเป็นสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.)

KOL @Rocky_Bitcoin เชื่อว่าข้อได้เปรียบของศูนย์กลางการเงินสหรัฐฯ กำลังเริ่มเปลี่ยนผ่านไปสู่ภาคคริปโต “CFTC และ SEC มีการแบ่งงานกันอย่างชัดเจน สหรัฐฯ ต้องการไม่เพียงแต่บรรลุปริมาณการซื้อขายที่สูงในตลาดกระทิงครั้งต่อไป แต่ยังต้องการเป็นศูนย์บ่มเพาะโครงการอีกด้วย” นี่ถือเป็นประโยชน์อย่างมากสำหรับเครือข่ายสาธารณะในสหรัฐฯ อย่าง Solana, Base, Sui และ Sei หากเครือข่ายเหล่านี้สามารถปรับตัวให้เข้ากับตรรกะการปฏิบัติตามกฎระเบียบได้ พวกเขาอาจกลายเป็นเครือข่ายผู้ให้บริการหลักรายต่อไปสำหรับ USDC และ ETF

ยกตัวอย่างเช่น บริษัทจัดการสินทรัพย์ยักษ์ใหญ่ VanEck ได้ยื่นขอ ETF ของ Solana spot โดยระบุว่า Solana ทำงานคล้ายกับ Bitcoin และ Ethereum ดังนั้นจึงควรได้รับการพิจารณาว่าเป็นสินค้าโภคภัณฑ์ Coinbase ได้เปิดตัวสัญญาซื้อขายล่วงหน้า Solana ที่อยู่ภายใต้การกำกับดูแลของ CFTC ในเดือนกุมภาพันธ์ 2568 ซึ่งช่วยเร่งการมีส่วนร่วมของสถาบันใน Solana และปูทางไปสู่การเปิดตัว ETF ของ Solana spot ในอนาคต การเคลื่อนไหวครั้งนี้แสดงให้เห็นว่าภายใต้แนวทางการกำกับดูแลแบบใหม่ "บล็อกเชนสาธารณะของสหรัฐอเมริกา" บางส่วนกำลังได้รับสถานะและความชอบธรรมเทียบเท่าสินค้าโภคภัณฑ์ ซึ่งกลายเป็นสะพานสำคัญสำหรับเงินทุนแบบดั้งเดิมบนเครือข่าย และช่วยให้สถาบันที่จัดตั้งขึ้นสามารถโอนย้ายมูลค่าไปยังบล็อกเชนสาธารณะได้อย่างมั่นใจ

ในขณะเดียวกัน Ethereum ซึ่งเป็น "คอมพิวเตอร์โลก" ของโลกคริปโต ก็ได้รับประโยชน์อย่างมากจากการเปลี่ยนแปลงนโยบายนี้เช่นกัน กฎระเบียบใหม่จำกัดการซื้อขายหลักทรัพย์โดยใช้ข้อมูลภายในและการออกโทเคนอย่างรวดเร็วเพื่อถอนเงินสด โดยสนับสนุนคริปโตเคอร์เรนซีหลักที่มีโครงสร้างพื้นฐานที่พิสูจน์แล้วและสภาพคล่องที่แข็งแกร่ง ในฐานะบล็อกเชนสาธารณะแบบกระจายศูนย์มากที่สุดในโลก มีฐานนักพัฒนาที่ใหญ่ที่สุด และเป็นหนึ่งในไม่กี่แห่งที่ไม่เคยประสบปัญหาการหยุดทำงาน Ethereum ได้จัดการปริมาณงานแอปพลิเคชันของ stablecoin และ DeFi ส่วนใหญ่แล้ว

ปัจจุบันหน่วยงานกำกับดูแลของสหรัฐฯ ยอมรับสถานะที่ไม่ใช่หลักทรัพย์ของ Ethereum เป็นที่เรียบร้อยแล้ว ในเดือนสิงหาคม 2568 สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ได้ออกแถลงการณ์ชี้แจงว่า ตราบใดที่สินทรัพย์อ้างอิง เช่น ETH ไม่ใช่หลักทรัพย์ ใบสำคัญการจำนำที่มีสภาพคล่องที่อ้างอิงกับสินทรัพย์อ้างอิงดังกล่าวก็ไม่ใช่หลักทรัพย์เช่นกัน นอกจากนี้ การที่ SEC อนุมัติ ETF แบบ Spot สำหรับ Bitcoin และ Ether ก่อนหน้านี้ ยิ่งตอกย้ำสถานะของ Ethereum ในฐานะสินค้าโภคภัณฑ์

ด้วยการสนับสนุนจากหน่วยงานกำกับดูแล นักลงทุนสถาบันสามารถมีส่วนร่วมในระบบนิเวศ Ethereum ได้อย่างมั่นใจยิ่งขึ้น ไม่ว่าจะเป็นการออกสินทรัพย์ RWA แบบออนเชน เช่น พันธบัตรรัฐบาลและหุ้น หรือการใช้ Ethereum เป็นชั้นการหักบัญชีและการชำระเงินสำหรับบริการ TradFi โอกาสเหล่านี้ได้กลายเป็นความจริงแล้ว คาดการณ์ได้ว่าในขณะที่ "บล็อกเชนสาธารณะของสหรัฐอเมริกา" กำลังแข่งขันกันเพื่อการปฏิบัติตามกฎระเบียบและการขยายตัว Ethereum ซึ่งเป็น "คอมพิวเตอร์ของโลก" จะยังคงเป็นเสาหลักของระบบการเงินออนเชนระดับโลก ซึ่งไม่เพียงแต่เป็นเพราะข้อได้เปรียบในการเป็นผู้บุกเบิกและผลกระทบจากเครือข่ายเท่านั้น แต่ยังเป็นเพราะเงินปันผลจากนโยบายรอบนี้ได้เปิดประตูสู่การบูรณาการที่ลึกซึ้งยิ่งขึ้นกับระบบการเงินแบบดั้งเดิม

นโยบายดังกล่าวทำให้เกิดตลาดกระทิงจริงหรือไม่?

ไม่ว่าจะเป็น "พระราชบัญญัติ Stablecoin" ที่กำหนดสถานะการปฏิบัติตามกฎระเบียบของสินทรัพย์ที่ตรึงกับเงินดอลลาร์ หรือ "โครงการ Crypto" ที่กำหนดพิมพ์เขียวสำหรับตลาดทุนแบบ on-chain การเปลี่ยนแปลงนโยบายจากบนลงล่างในครั้งนี้ได้สร้างพื้นที่สำหรับสถาบันที่ไม่เคยมีมาก่อนสำหรับอุตสาหกรรมคริปโต อย่างไรก็ตาม ประสบการณ์ในอดีตแสดงให้เห็นว่าการกำกับดูแลที่เป็นมิตรไม่ได้หมายถึงการเปิดกว้างอย่างไม่จำกัด มาตรฐาน เกณฑ์ และรายละเอียดการบังคับใช้ในช่วงทดลองนโยบายยังคงเป็นตัวกำหนดความอยู่รอดของภาคส่วนต่างๆ โดยตรง

ตั้งแต่ RWAs และสินเชื่อแบบออนเชน ไปจนถึงตราสารอนุพันธ์ที่มีหลักประกัน และหุ้นสหรัฐฯ แบบออนเชน แทบทุกภาคส่วนต่างก็ได้ค้นพบบทบาทของตนเองภายในกรอบการทำงานใหม่นี้ อย่างไรก็ตาม บททดสอบที่แท้จริงอาจอยู่ที่ว่าพวกเขาสามารถรักษาประสิทธิภาพและนวัตกรรมแบบคริปโตเนทีฟไว้ได้หรือไม่ ควบคู่ไปกับการปฏิบัติตามกฎระเบียบ อิทธิพลระดับโลกของตลาดทุนสหรัฐฯ และลักษณะการกระจายอำนาจของบล็อกเชนจะสามารถผสานรวมกันได้อย่างแท้จริงหรือไม่นั้น ขึ้นอยู่กับเกมระยะยาวระหว่างหน่วยงานกำกับดูแล การเงินแบบดั้งเดิม และอุตสาหกรรมคริปโต ทิศทางของนโยบายได้เปลี่ยนไปแล้ว และวิธีจัดการจังหวะและควบคุมความเสี่ยงจะเป็นตัวกำหนดความยั่งยืนของ "ตลาดกระทิงเชิงนโยบาย" นี้