การต่อสู้ระหว่างสกุลเงินดิจิทัลและหุ้น: SBET และ BTCM เป็นนวัตกรรมหรือฟองสบู่?

ผู้แต่งต้นฉบับ: แซม

ที่มา: IOSG Ventures

สรุปสั้นๆ

การถือครองที่มีความเข้มข้นสูง: MSTR คิดเป็น 2.865% ของ BTC ทั้งหมดที่ถือโดยบริษัทจดทะเบียน และการถือครองนอก 10 อันดับแรกคิดเป็นสัดส่วนที่ค่อนข้างต่ำ

ความสม่ำเสมอของโครงการที่จริงจัง: โครงการสำรองส่วนใหญ่ขาดข้อได้เปรียบที่ยั่งยืน และเบี้ยประกัน NAV ระยะยาวหรือโครงการคุณภาพสูงที่เกี่ยวข้องจะค่อยๆ ลดลง

ฟองสบู่มูลค่ากำลังเกิดขึ้น: โดยทั่วไปแล้ว NAV คูณจะมากกว่า 2 เท่า (มีเพียงไม่กี่ตัวเท่านั้นที่น้อยกว่า 1 เท่า) ราคาหุ้นถูกขับเคลื่อนได้ง่ายจากการประกาศ และความเสี่ยงจากตลาดขาลงสามารถกัดกร่อนเบี้ยประกันได้อย่างรวดเร็ว

Metaplanet ใช้พันธบัตรแปลงสภาพแบบไม่มีคูปอง + การจัดหาเงินทุน SAR เพื่อทำกำไรจากส่วนต่างระหว่างภาษีเงินปันผล 20% และภาษีธุรกรรม Bitcoin 55%

SPAC/PIPE/พันธบัตรแปลงสภาพ/พันธะผูกพันทางกายภาพเป็นกระแสหลัก TwentyOne และ ProCap ได้รับหุ้นเต็มจำนวนเมื่อจดทะเบียนผ่านการควบรวมกิจการหลายขั้นตอน

SharpLink ระดมทุนได้มากกว่า 838 ล้านเหรียญสหรัฐ เกือบจะครบกำหนดใน ETH แล้ว Joseph Lubin เข้าร่วมคณะกรรมการบริหาร และชำระเงิน OTC จำนวน 10,000 ETH ให้กับมูลนิธิ Ethereum

BTCS ยืม USDT อย่างสร้างสรรค์ผ่าน Aave เพื่อซื้อ ETH สำหรับการจำนำ และมีความอ่อนไหวต่ออัตราการกู้ยืมและสภาพคล่องบนเครือข่าย

กองทุน Crypto จะนำหุ้นสำรองเชิงกลยุทธ์ไปใช้ผ่าน PIPE และวิธีการอื่น ๆ และจัดตั้งกองทุนพิเศษ ผู้เชี่ยวชาญในอุตสาหกรรมทำหน้าที่เป็นที่ปรึกษาเชิงกลยุทธ์เพื่อให้การสนับสนุนเชิงปฏิบัติและประสบการณ์ทางวิชาชีพ

1. บทนำ

ความตื่นเต้นที่บริษัทมหาชนหันมาใช้กลยุทธ์สำรองสกุลเงินดิจิทัลยังไม่มีทีท่าว่าจะลดลง บางรายเลือกที่จะทำเช่นนี้เป็นความพยายามครั้งสุดท้ายเพื่อรักษาธุรกิจของตนไว้ ขณะที่บางรายก็แค่ลอกเลียนแนวทางของ MicroStrategy แต่ก็มีโครงการนวัตกรรมใหม่ๆ ที่โดดเด่นอยู่บ้าง

บทความนี้จะสำรวจผู้เล่นที่มีอิทธิพลในพื้นที่สำรองเชิงกลยุทธ์ของ Bitcoin และ Ethereum โดยวิเคราะห์ว่าพวกเขาให้ทางเลือกในการค้นหา ETF ได้อย่างไร วางโครงสร้างการเงินที่ซับซ้อน บรรลุการเพิ่มประสิทธิภาพทางภาษี สร้างรายได้จากการเดิมพัน รวมระบบนิเวศ DeFi และใช้ประโยชน์จากข้อได้เปรียบการแข่งขันที่เป็นเอกลักษณ์ได้อย่างไร

2. บิทคอยน์

ภาพรวมแบบพาโนรามา

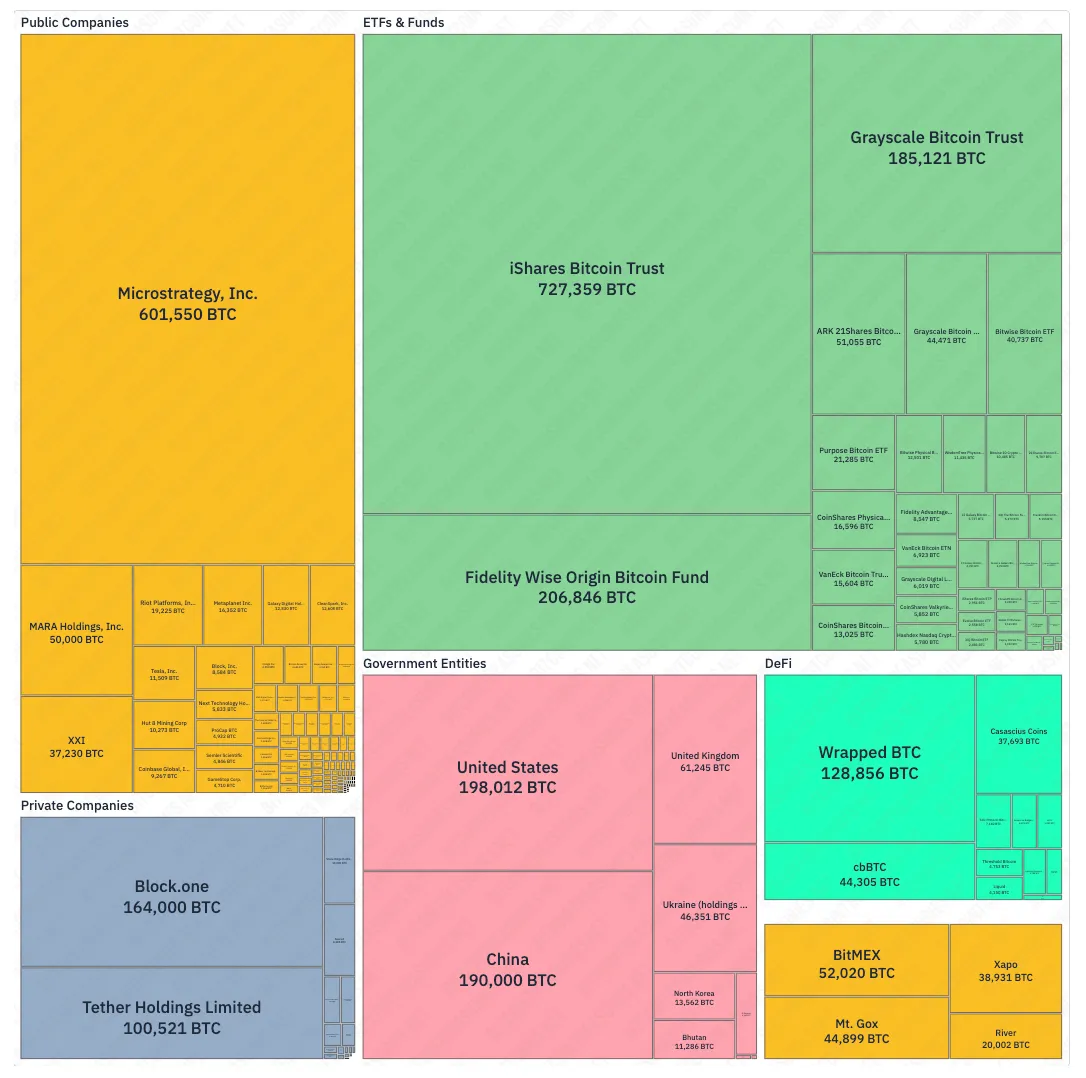

ตามแผนผังของ BitcoinTreasuries.net บริษัท MicroStrategy ได้เติบโตอย่างรวดเร็วจนกลายเป็นผู้ถือหุ้นรายใหญ่ที่สุดในบรรดานิติบุคคลที่เปิดเผยการถือครองของตนต่อสาธารณะ โดยเป็นรองเพียง iShares Bitcoin Trust เท่านั้น โดยควบคุมเกือบ 2.865% จากอุปทานทั้งหมด 21 ล้านในปัจจุบัน

▲ bitcointreasuries.net

อย่างไรก็ตาม ETF และทรัสต์ยังคงครองตลาด นำโดย iShares, Fidelity และ Grayscale ในระดับอธิปไตย สหรัฐอเมริกาและจีนถือครอง Bitcoin มากที่สุด ขณะที่ยูเครนยังคงมีเงินสำรองจำนวนมาก ในบรรดาบริษัทเอกชน Block.one และ Tether Holdings อยู่ในอันดับต้นๆ ของรายชื่อ

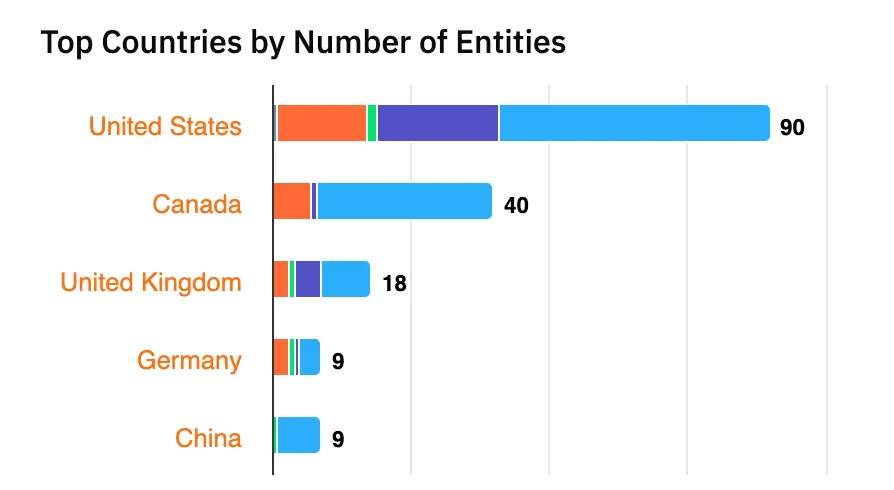

ในบรรดาบริษัทที่ถือ Bitcoin ทั้งหมดนั้น สหรัฐอเมริกาและแคนาดาอยู่อันดับต้นๆ ของรายการ ตามมาด้วยสหราชอาณาจักร แต่อีกแห่งที่น่าสังเกตคือ Metaplanet ของญี่ปุ่น (อันดับที่ 5) และ Next Technology Holding ของจีน (อันดับที่ 12)

▲ bitcointreasuries.net

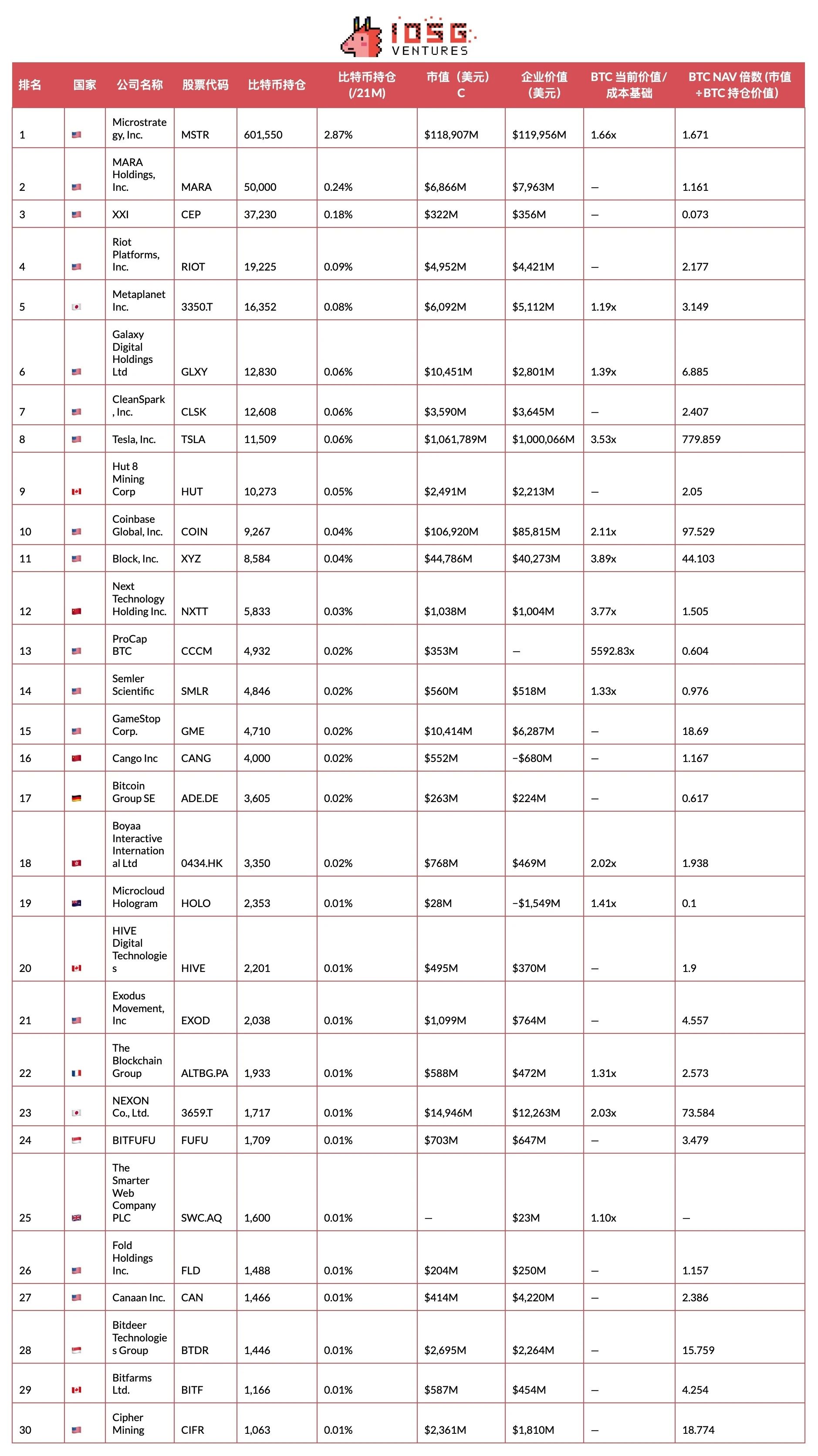

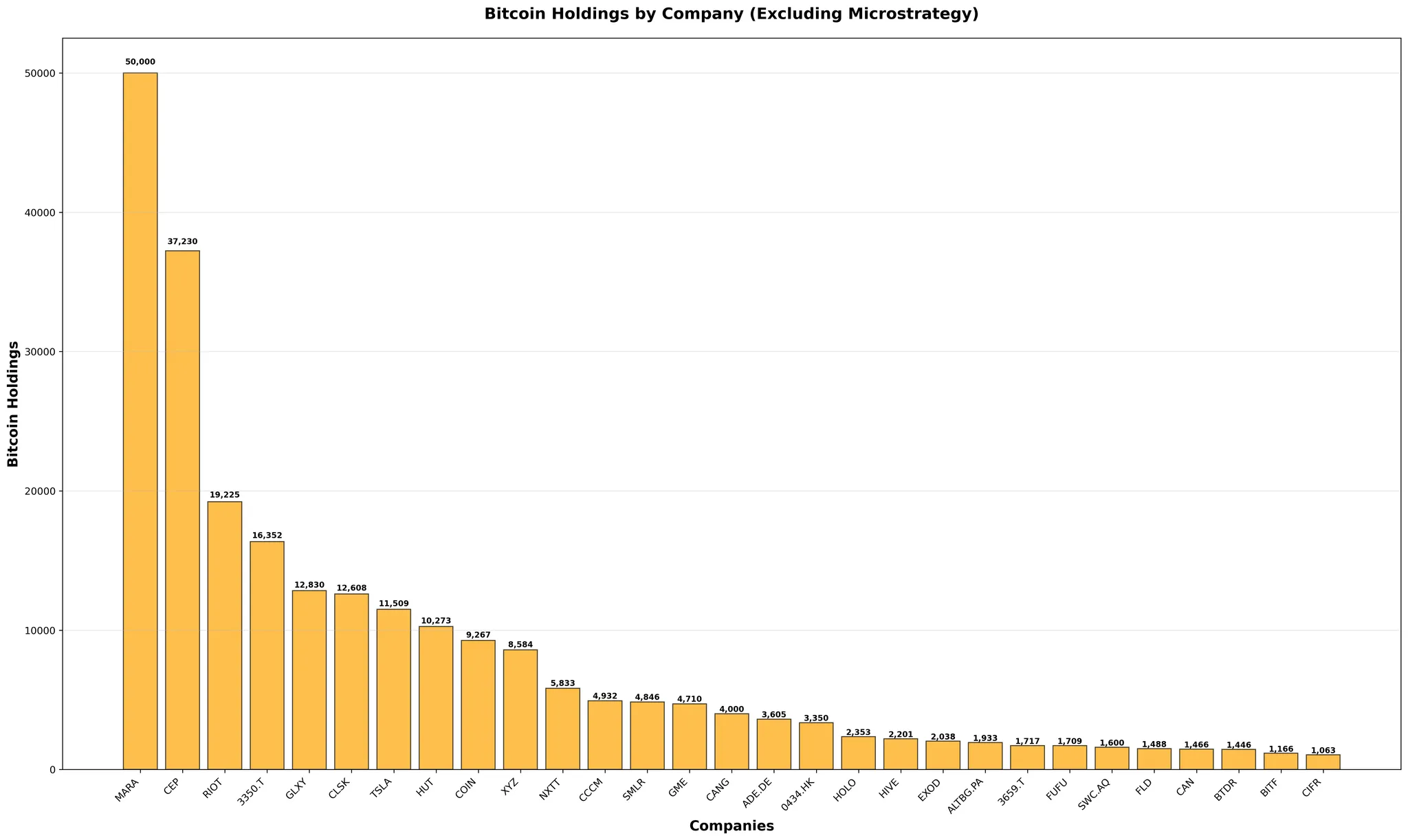

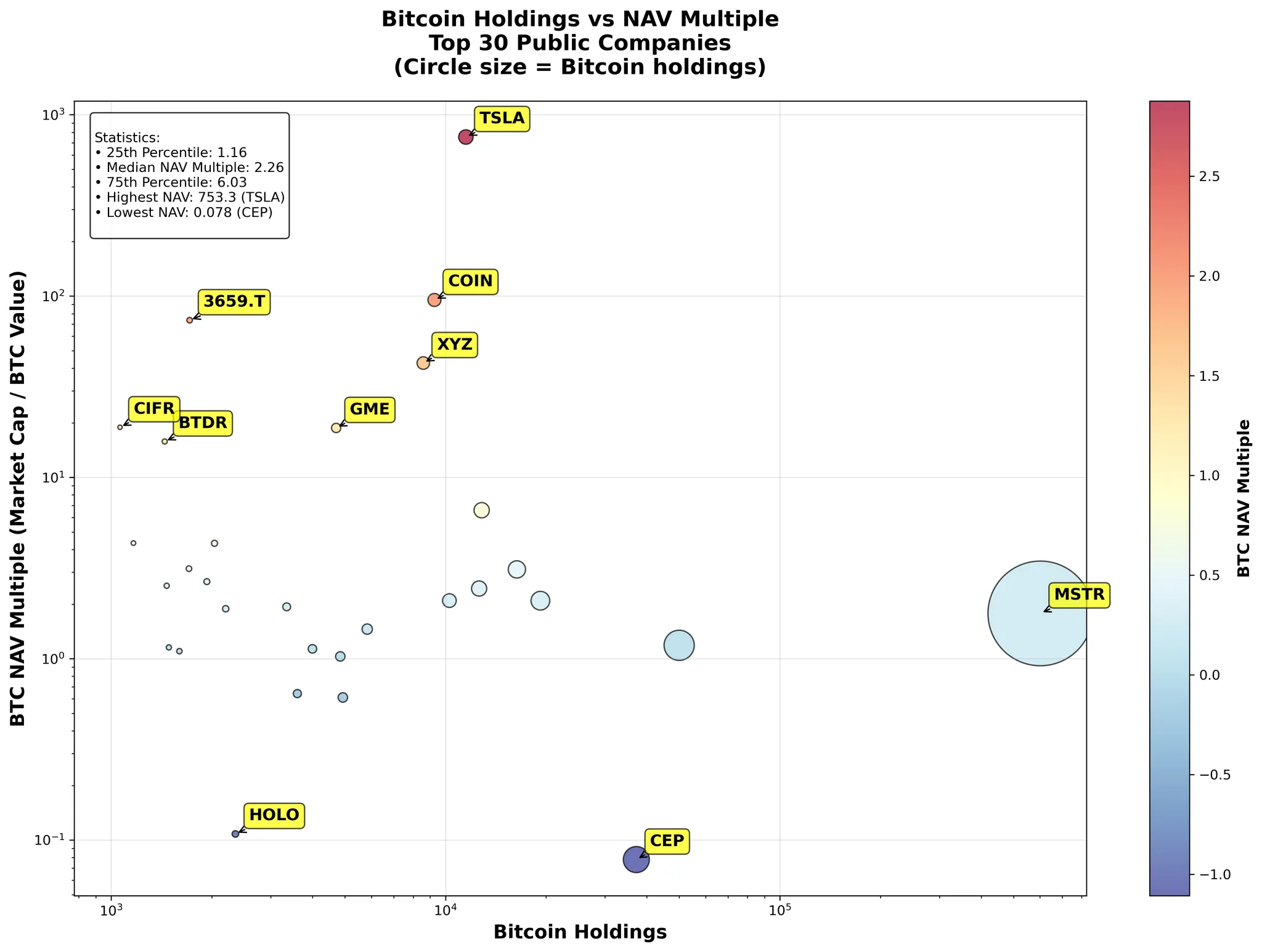

รายชื่อต่อไปนี้แสดงให้เห็นบริษัทมหาชน 30 อันดับแรกที่ถือ Bitcoin โดยที่ MicroStrategy มาเป็นอันดับแรกด้วยระยะห่างที่สำคัญ

แม้ว่า MicroStrategy จะถูกแยกออก แต่ MARA และ TwentyOne Capital ยังคงอยู่ในอันดับต้นๆ แต่การกระจายการถือครองยังคงมีความเข้มข้นสูง โดยบริษัทส่วนใหญ่ที่อยู่นอกสิบอันดับแรกถือ Bitcoin ในปริมาณปานกลางเท่านั้นเมื่อเทียบกับบริษัทชั้นนำ

▲ bitcointreasuries.net, IOSG

เมื่อประเมินสำรอง Bitcoin ของบริษัทจดทะเบียนในตลาดหลักทรัพย์ มีตัวชี้วัดสองตัวที่ควรค่าแก่การใส่ใจเป็นพิเศษ:

อัตราส่วนมูลค่าปัจจุบันต่อต้นทุน

เปรียบเทียบมูลค่าปัจจุบันของ Bitcoin ที่คุณถือครองในสกุลเงินดอลลาร์สหรัฐฯ กับเงินลงทุนเริ่มต้น อัตราส่วนที่สูงขึ้นหมายถึงกำไรที่ยังไม่เกิดขึ้นจริงจำนวนมาก ซึ่งช่วยเพิ่มผลตอบแทนและเป็นเกราะป้องกันความผันผวนของตลาด

BTC NAV หลายรายการ

mNAV คำนวณได้โดยการหารมูลค่าตลาดของบริษัทด้วยมูลค่าดอลลาร์ของสำรอง Bitcoin บริษัทบางแห่งใช้ค่ามูลค่าองค์กร (EV) แทนมูลค่าตลาดเมื่อรายงาน mNAV

ตัวเลขคูณนี้สะท้อนถึงการประเมินเบี้ยประกันภัยของนักลงทุนต่อธุรกิจหลักของบริษัทนอกเหนือจากสินทรัพย์ดิจิทัล

เมื่อ mNAV > 1 ตลาดจะประเมินมูลค่าบริษัทสูงกว่ามูลค่าการถือครอง Bitcoin ซึ่งบ่งชี้ว่านักลงทุนเต็มใจที่จะจ่ายเงินเพิ่มสำหรับหน่วย "การถือครอง Bitcoin" แต่ละหน่วย

ประเด็นสำคัญคือ mNAV > 1 สามารถบรรลุการจัดหาเงินทุนแบบป้องกันการเจือจางได้: เมื่อ mNAV > 1 บริษัทสามารถออกหุ้นเพิ่มเติม → ซื้อ Bitcoin → เพิ่มมูลค่าสินทรัพย์สุทธิของ Bitcoin → ขับเคลื่อนการเติบโตของมูลค่าองค์กร (EV) ขณะเดียวกันก็เพิ่มจำนวน Bitcoin ที่ถือครองต่อหุ้น

การวิเคราะห์อัตราส่วนมูลค่าทรัพย์สินสุทธิ (NAV) ของบริษัท 30 อันดับแรก พบว่ามีความแตกต่างอย่างมีนัยสำคัญ เช่น Tesla (TSLA) และ Coinbase (COIN) เนื่องจากบริษัทเหล่านี้ไม่ได้ดำเนินธุรกิจหลักเกี่ยวกับเงินสำรอง Bitcoin และมีธุรกิจหลักอื่นๆ อัตราส่วนมูลค่าทรัพย์สินสุทธิ (NAV) ของบริษัทเหล่านี้จึงสูงกว่า

▲ bitcointreasuries.net, IOSG

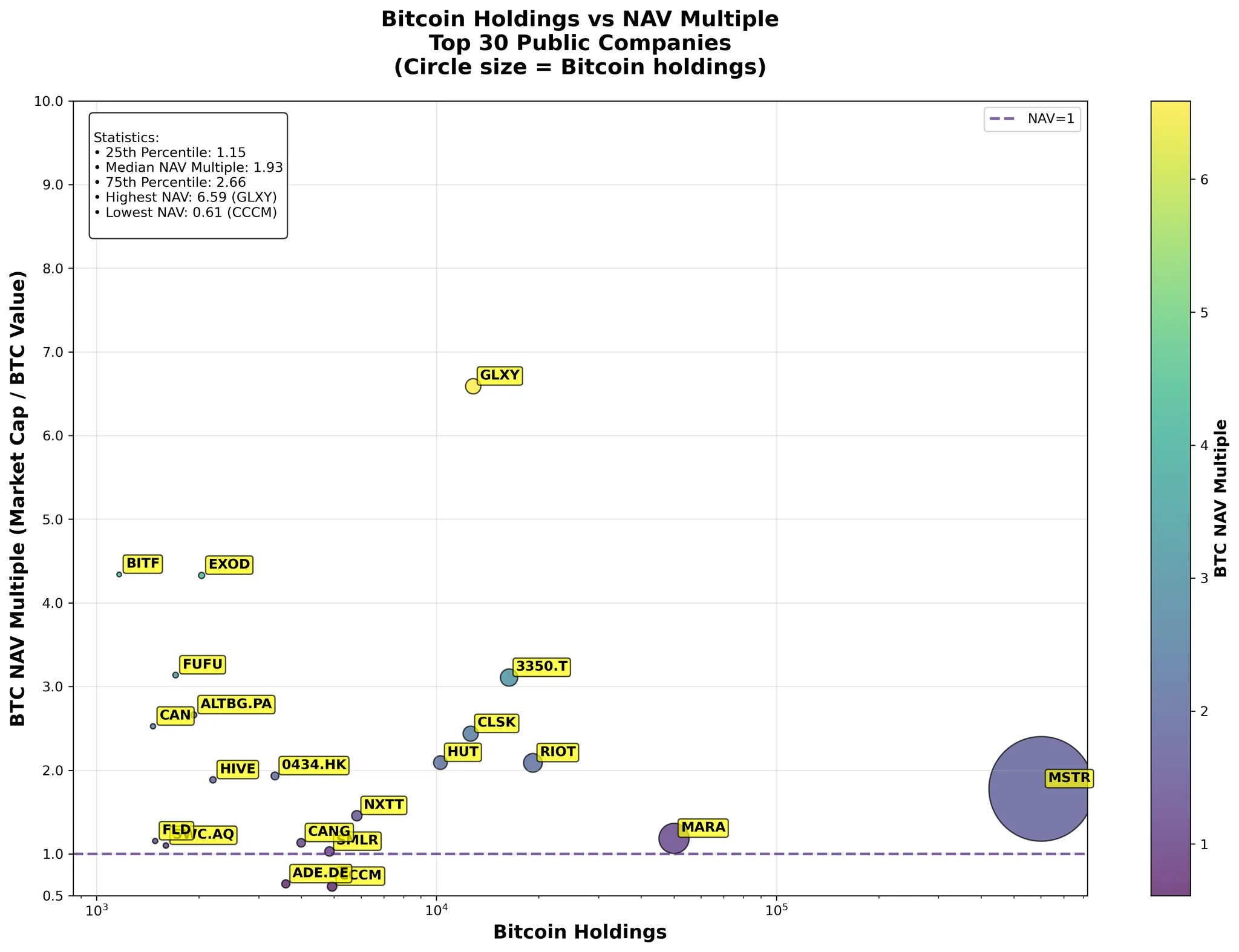

หลังจากนำบริษัทสำรองที่ไม่ใช่ Bitcoin ออกไปแล้ว จะเห็นได้ว่าบริษัทส่วนใหญ่ซื้อขายกันที่อัตราส่วน NAV ที่สูงกว่า โดยหลายบริษัทอยู่ที่มากกว่า 2 มีเพียง 4 บริษัทเท่านั้นที่อยู่ต่ำกว่า NAV = 1 และผู้ถือหุ้นรายใหญ่ เช่น MSTR และ MARA ก็ไม่ได้อัตราส่วน NAV ที่สูงจนเกินไปเหมือนอย่างที่เห็นในบริษัทขนาดเล็ก

▲ bitcointreasuries.net, IOSG

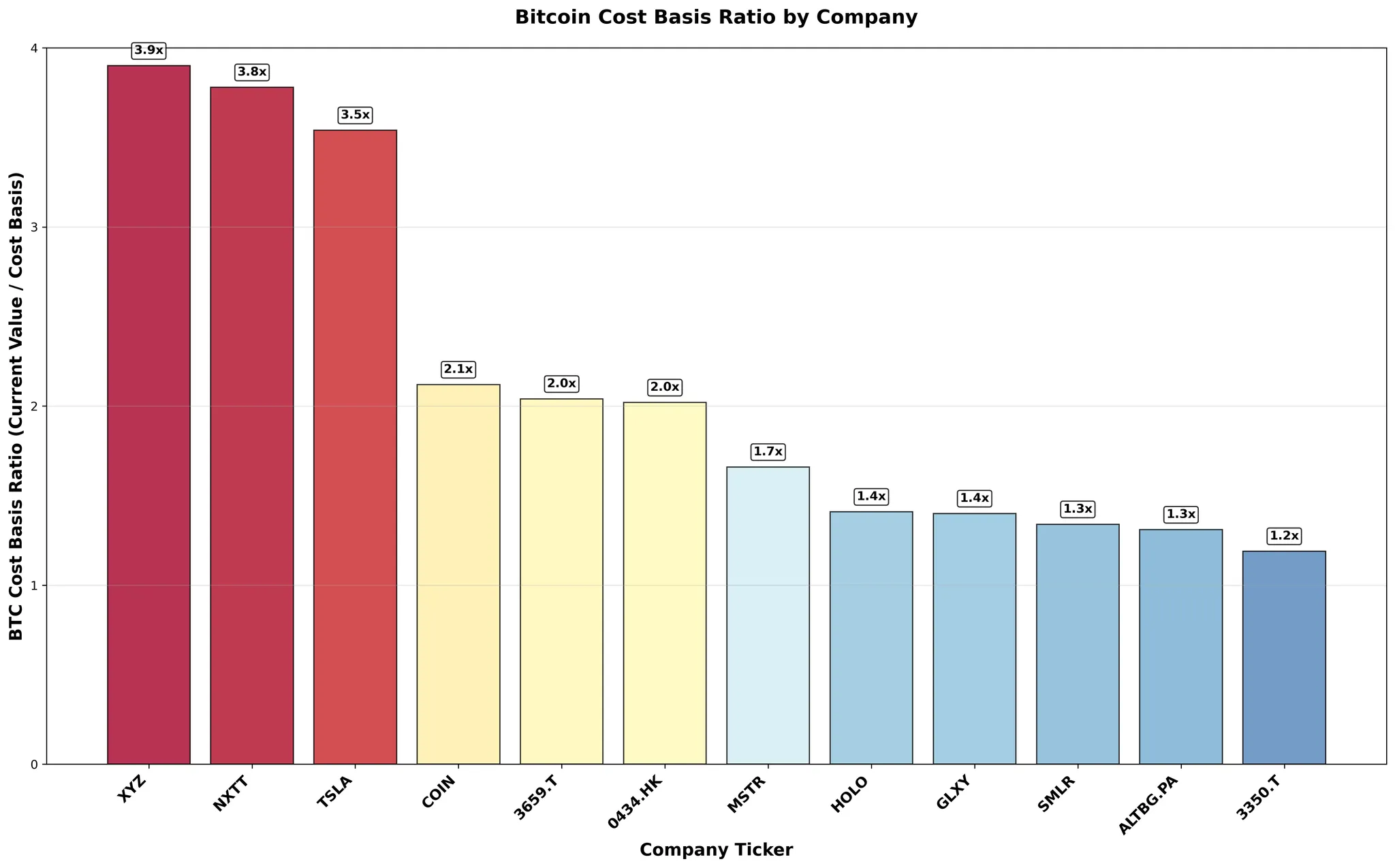

ตามข้อมูลจาก BitcoinTreasuries.net บริษัทที่เปิดเผยข้อมูลต่อสาธารณะอย่างครอบคลุมมักมีอัตราส่วนต้นทุนสูง ซึ่งสะท้อนถึงกำไรที่ยังไม่ได้รับการรับรู้จำนวนมาก ซึ่งเป็นไปได้มากที่สุดเพราะบริษัทที่มีรายได้มากกว่ามักจะเปิดเผยข้อมูลที่เกี่ยวข้องมากกว่า

▲ bitcointreasuries.net, IOSG

บริษัท เมตาแพลเน็ต อิงค์ (MPLAN)

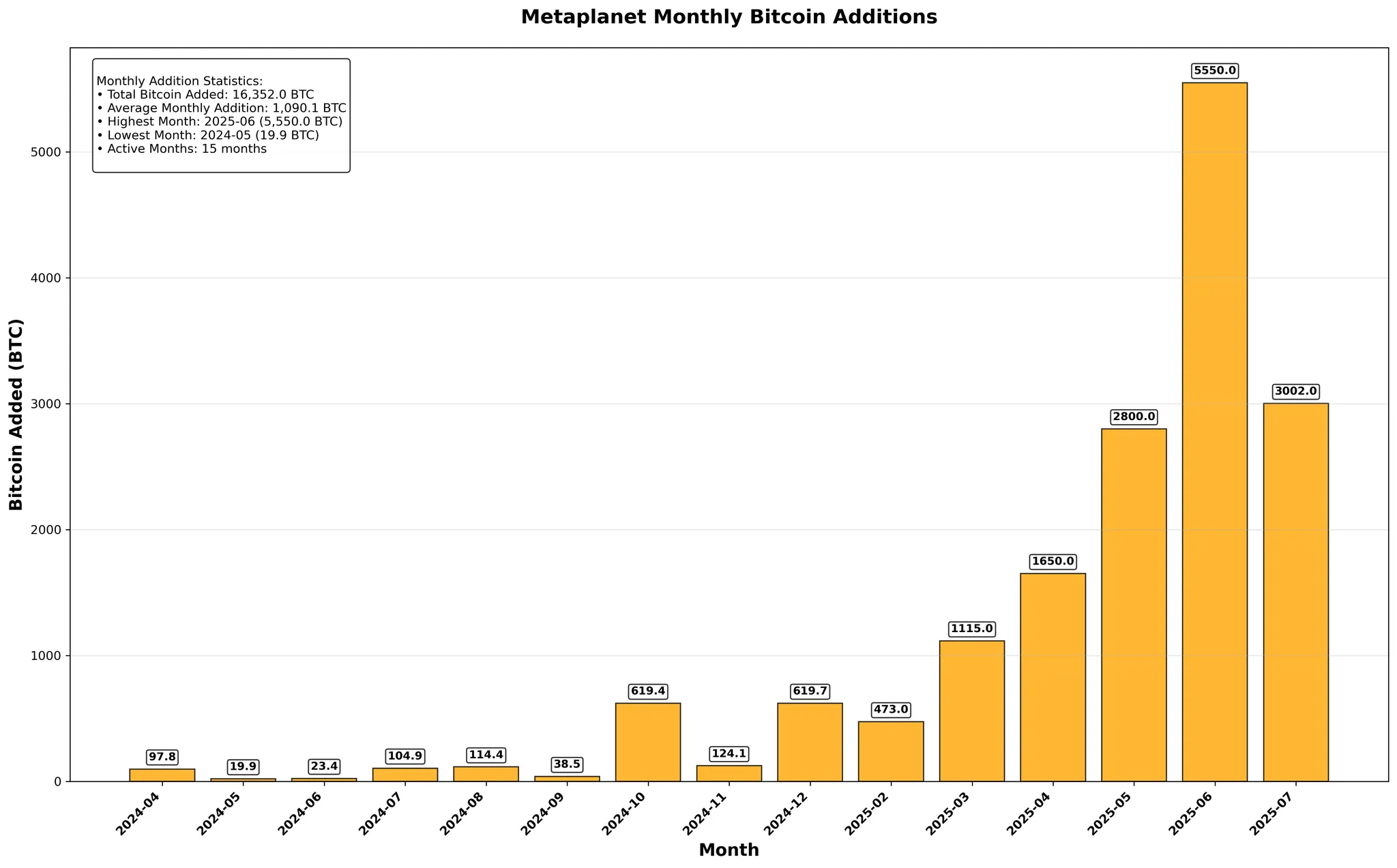

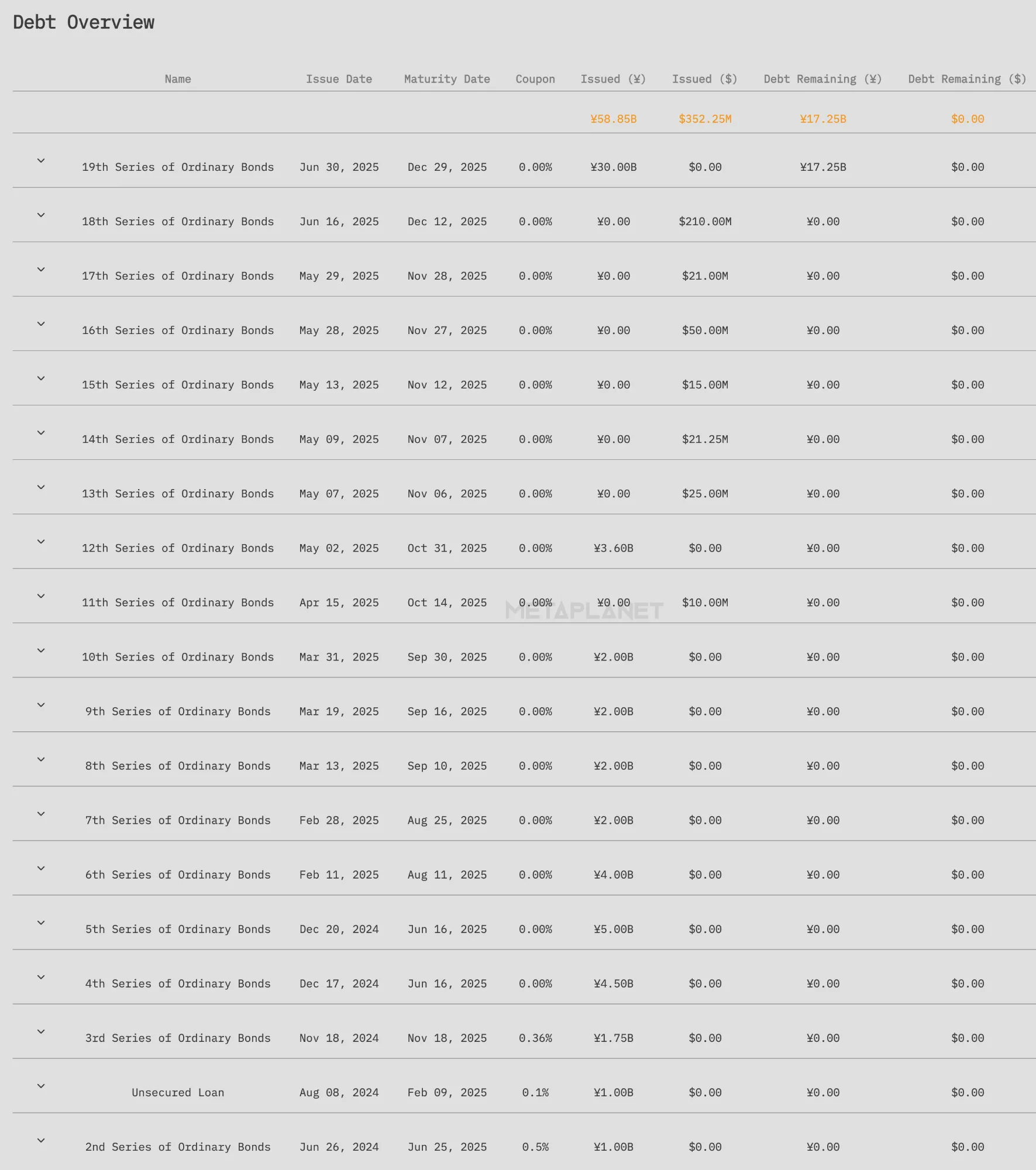

ในบรรดาบริษัทจดทะเบียนจำนวนมากที่ดำเนินกลยุทธ์ของ MicroStrategy มีบริษัทญี่ปุ่นที่โดดเด่นเป็นพิเศษ นั่นคือ Metaplanet จนถึงปัจจุบัน บริษัทได้ซื้อบิตคอยน์ไปแล้วทั้งหมด 16,352 บิตคอยน์ ซึ่งติดอันดับ 5 บริษัทจดทะเบียนชั้นนำที่ถือครองบิตคอยน์ในตลาดหลักทรัพย์ และได้เร่งการเข้าซื้อกิจการอย่างมีนัยสำคัญในช่วงไม่กี่เดือนที่ผ่านมา

▲ bitcointreasuries.net, IOSG

ตามที่อธิบายไว้ว่า: "ระดมทุน 500 ล้านเหรียญสหรัฐจากการขายหุ้น" "ผู้ออกหุ้นรายใหญ่ที่สุดของญี่ปุ่นในปี 2568" และ "การจัดหาเงินทุนต้นทุนเป็นศูนย์ที่ใหญ่ที่สุดในประวัติศาสตร์"

อัตราดอกเบี้ยของญี่ปุ่นอยู่ในระดับต่ำมาเป็นเวลานาน และไม่ได้ปรับขึ้นจนถึงเดือนกรกฎาคม 2567 เป็น 0.25% และอีกครั้งเป็น 0.5% ในเดือนมกราคม 2568 ซึ่งยังคงเป็นเช่นนั้นจนถึงปัจจุบัน ส่วนต่างนี้เห็นได้ชัดเจนในตลาดตราสารหนี้แปลงสภาพ ดังที่แสดงในแผนภูมิ Metaplanet นี้ ตราสารหนี้แปลงสภาพที่ออกในสหรัฐอเมริกามักจะมีคูปองที่สูงกว่า ในขณะที่ตราสารหนี้ที่ออกในญี่ปุ่นจะมีอัตราดอกเบี้ยต่ำมากและมีความผันผวนน้อยกว่า

▲ สำรับนักลงทุน Metaplanet

แม้ว่าอัตราดอกเบี้ยตลาดในญี่ปุ่นโดยทั่วไปจะต่ำ แต่การ “จัดหาเงินทุนดอกเบี้ยศูนย์” ของ Metaplanet ก็มีต้นทุนที่ไม่ฟรีเช่นกัน บริษัทจะปรับสมดุลต้นทุนด้วยการให้สิทธิในการจองซื้อหุ้น (SAR) เป็นค่าตอบแทน

▲ การวิเคราะห์ Metaplanet

Metaplanet ระดมทุนครั้งแรกด้วยการออกพันธบัตรอายุ 6 เดือน อัตราดอกเบี้ยศูนย์ (zero coupon bond) ที่ราคาพาร์ เพื่อให้มั่นใจว่าบริษัทมีสภาพคล่องทางการเงิน บริษัทจึงได้มอบสิทธิในการเพิ่มมูลค่าหุ้น (SAR) ในจำนวนที่สอดคล้องกันให้แก่กองทุน EVO โดยมติคณะกรรมการชุดเดียวกัน

สัญญาการกู้ยืมกำหนดว่าเมื่อครบกำหนด Metaplanet จะต้องใช้เงินสดที่จ่ายโดยกองทุน EVO เมื่อใช้สิทธิ์ SAR ข้างต้นที่ราคาใช้สิทธิ์แบบลอยตัวเป็นแหล่งเงินทุนเพียงแหล่งเดียวสำหรับการไถ่ถอนพันธบัตร

ด้วยการจัดเตรียมนี้ Metaplanet จึงหลีกเลี่ยงการจ่ายดอกเบี้ยปกติ

แหล่งที่มาของรายได้ของกองทุน EVO ประกอบด้วยการคุ้มครองสองเท่า:

การคุ้มครองเงินต้น: เงินต้นจะได้รับการชำระคืนเต็มจำนวนเป็นเงินสดเมื่อพันธบัตรครบกำหนด จึงหลีกเลี่ยงความเสี่ยงที่หุ้นอ้างอิงจะลดลง

กำไรที่เพิ่มขึ้น: เมื่อราคาหุ้น Metaplanet สูงกว่าราคาใช้สิทธิแบบลอยตัว กองทุน EVO จะได้รับส่วนต่างระหว่างราคาตลาดและราคาใช้สิทธิผ่านการใช้สิทธิของ SAR

▲ สำรับนักลงทุน Metaplanet

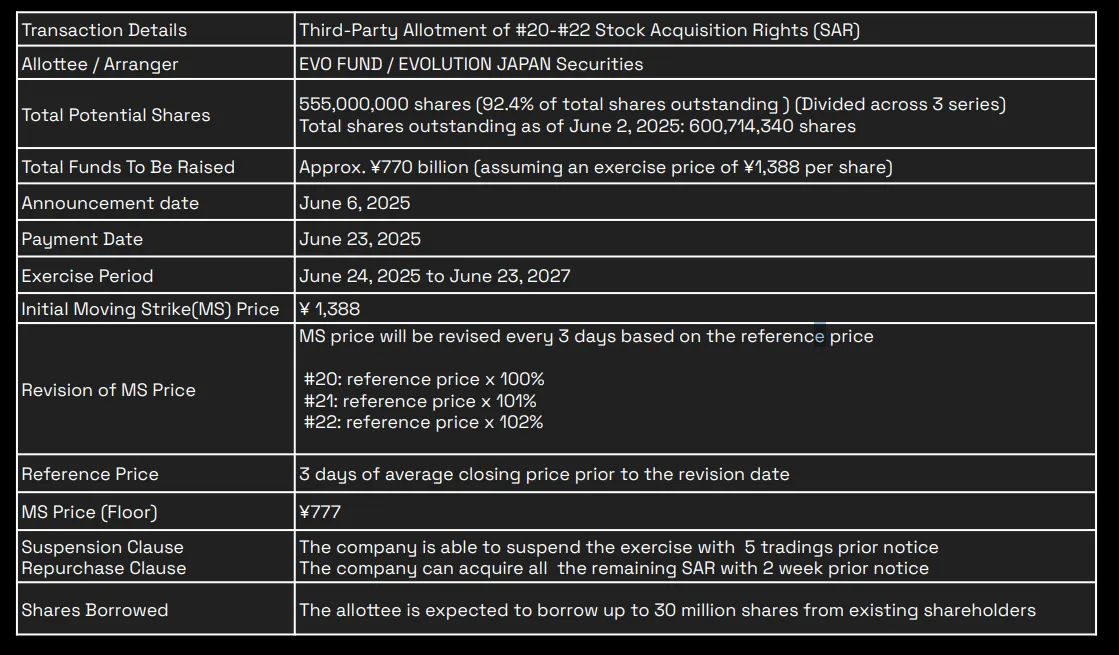

"แผน 555 ล้านหุ้น" (สิทธิในการเพิ่มมูลค่าหุ้น ครั้งที่ 20-22) ซึ่งเปิดตัวเมื่อวันที่ 6 มิถุนายน 2568 ถือเป็นแผนการระดมทุนครั้งใหญ่ที่สุดของ Metaplanet จนถึงปัจจุบัน ได้มีการออกสิทธิในการเพิ่มมูลค่าหุ้น (SAR) จำนวน 555 ล้านหุ้น คิดเป็น 92.4% ของหุ้นที่หมุนเวียนอยู่ทั้งหมด 600.7 ล้านหุ้น และวงเงินระดมทุนสูงสุดหลังการใช้สิทธิคือ 770 พันล้านเยน ราคาใช้สิทธิเริ่มต้นแบบลอยตัวของสิทธิอยู่ที่ 1,388 เยนต่อหุ้น และจะมีการรีเซ็ตทุกสามวันทำการซื้อขายที่ 100%/101%/102% ของราคาปิดเฉลี่ยของสามวันก่อนหน้า แต่ต้องไม่ต่ำกว่าราคาขั้นต่ำที่รับประกันไว้ที่ 777 เยน

กองทุน EVO สามารถใช้สิทธิซื้อหุ้นได้ทุกเมื่อระหว่างวันที่ 24 มิถุนายน 2568 ถึง 23 มิถุนายน 2570 ซึ่งเป็นวันที่ Metaplanet จะออกหุ้นใหม่และได้รับเงินจากการใช้สิทธิ เพื่อควบคุมผลกระทบต่อหุ้นและผลกระทบต่อตลาด Metaplanet สามารถระงับการใช้สิทธิซื้อหุ้นได้โดยประกาศล่วงหน้าห้าวันทำการ หรือซื้อหุ้นคืนโดยแจ้งล่วงหน้าสองสัปดาห์

สิทธิประโยชน์ทางภาษีถือเป็นคุณค่าหลักอีกประการหนึ่ง: ในญี่ปุ่น กำไรจากการขายหุ้นและเงินปันผลจากหุ้นมีอัตราภาษีคงที่ประมาณ 20% ขณะที่กำไรจากการซื้อขายบิตคอยน์แบบ Spot ถือเป็นรายได้เบ็ดเตล็ดและต้องเสียภาษีอัตราก้าวหน้า 5%-45% บวกภาษีท้องถิ่น 10% (และค่าธรรมเนียมเพิ่มเติมที่เกี่ยวข้อง) โดยมีอัตราภาษีรวมสูงสุด 55% สำหรับนักลงทุนที่มีอัตราภาษีสูงที่ต้องการลงทุนในบิตคอยน์ Metaplanet ถือเป็นทางเลือกที่น่าสนใจ และญี่ปุ่นยังไม่อนุมัติการจดทะเบียน ETF บิตคอยน์แบบ Spot

▲ สำรับนักลงทุน Metaplanet

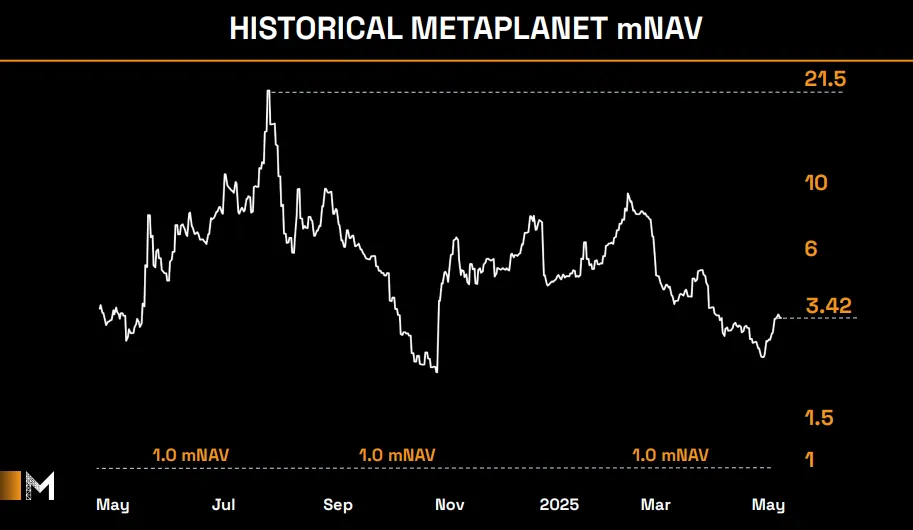

ในอดีต Metaplanet มีการซื้อขายที่อัตราส่วน mNAV สูง โดยมักจะสูงกว่า 5 เท่า และบางช่วงถึง 20 เท่า ซึ่งสูงกว่าผู้ถือหุ้นรายใหญ่รายอื่นๆ อย่างมาก แม้ว่าค่าพรีเมียมนี้จะสะท้อนถึงความเชื่อมั่นของนักลงทุนในโครงสร้างทางการเงิน ข้อได้เปรียบทางภาษี และผลตอบแทน Bitcoin ที่ดีที่สุด แต่ก็มีความเสี่ยงสูงกว่า และอาจหมายความว่าราคาหุ้นถูกโฆษณาเกินจริง

บริษัท Bitcoin Reserve อื่นๆ: ขี่คลื่น SPAC

หลายบริษัทกำลังพยายามเลียนแบบกลยุทธ์ Bitcoin Reserve ของ MicroStrategy ที่น่าสังเกตคือบริษัท SPAC อย่าง TwentyOneCapital (อันดับ 3) และ ProCap Finance (อันดับ 13) กลายเป็นผู้ถือหุ้นรายใหญ่ทันทีหลังจากการควบรวมกิจการ ผ่านโครงสร้างการระดมทุนที่ซับซ้อน

บริษัท ทเวนตี้วันแคปิตอล อิงค์

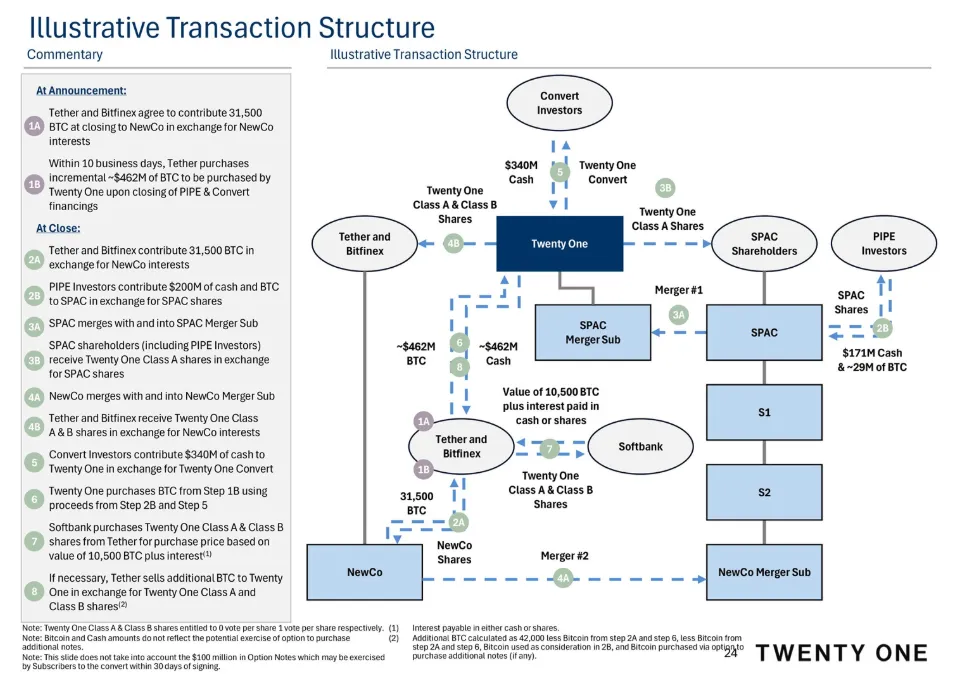

ก่อตั้งโดยแจ็ค มอลเลอร์ส ซีอีโอของ Strike เส้นทาง SPAC ของ TwentyOne ผสมผสานการผูกมัดทางกายภาพของ Bitcoin, PIPE และการจัดหาเงินทุนตราสารหนี้แปลงสภาพ และโครงสร้างการควบรวมกิจการแบบสองขั้นตอน ทำให้บริษัทมีทุนสำรอง Bitcoin ครบ 42,000 หน่วยในวันแรกที่จดทะเบียนในตลาดหลักทรัพย์ Nasdaq

ธุรกรรมนี้เริ่มต้นขึ้นเมื่อ Tether และ Bitfinex มอบบิตคอยน์จำนวน 31,500 บิตคอยน์ให้กับบริษัทที่เสนอขายหุ้นแบบเฉพาะเจาะจง (Private Placement) ชื่อ NewCo ขณะที่ Tether ทุ่มเงินอีก 462 ล้านดอลลาร์สหรัฐเพื่อซื้อบิตคอยน์ PIPE ลงทุน 200 ล้านดอลลาร์สหรัฐในกองทุน SPAC ซึ่งต่อมาได้ควบรวมกิจการเข้ากับบริษัทย่อยที่รวมกิจการ และออกหุ้น Class A ให้กับนักลงทุน SPAC และ PIPE

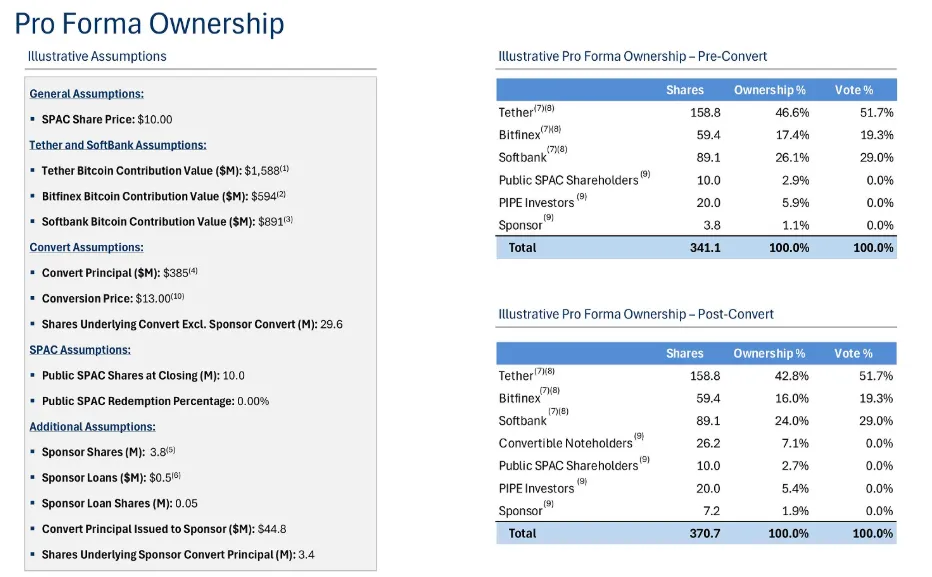

ในเวลาเดียวกัน NewCo ได้เสร็จสิ้นการควบรวมกิจการกับบริษัทสาขาเดิมที่ควบรวมกิจการกันผ่านการแลกเปลี่ยนหุ้น (stock swap) โดยแลกเปลี่ยนหุ้น Class A และ Class B ขณะเดียวกัน ได้มีการอัดฉีดเงินทุนจากพันธบัตรแปลงสภาพมูลค่า 340 ล้านดอลลาร์สหรัฐเข้าสู่ TwentyOne โดยตรง จากนั้น TwentyOne ได้นำเงินทุนจาก PIPE และพันธบัตรแปลงสภาพไปซื้อคืน Bitcoin ที่ Tether และ Bitfinex สัญญาไว้ก่อนหน้านี้ SoftBank ในฐานะผู้ลงทุนหลักเชิงกลยุทธ์ ได้จองซื้อหุ้นเทียบเท่า 10,500 Bitcoin หากทุนสำรองสุดท้ายไม่ถึงเป้าหมายที่ 42,000 Bitcoin Tether จะเป็นผู้รับผิดชอบในการชดเชยส่วนต่างดังกล่าว

▲ สำรับนักลงทุนยี่สิบเอ็ด

ภายหลังการควบรวมกิจการ SPAC เสร็จสมบูรณ์ หุ้นควบคุมของ TwentyOne จะถูกถือครองโดย Tether และ Bitfinex ซึ่งเป็นตลาดแลกเปลี่ยนในเครือเป็นหลัก โดยที่ SoftBank Group จะถือหุ้นส่วนน้อยจำนวนมาก

▲ สำรับนักลงทุนยี่สิบเอ็ด

Tether และ Bitfinex ต่างให้คำมั่นสัญญาที่จะถือ Bitcoin จำนวนมากเพื่อแลกกับหุ้นที่ออกใหม่ก่อนการควบรวมกิจการ และท้ายที่สุดก็ถือหุ้นส่วนใหญ่ (42.8% สำหรับ Tether และ 16.0% สำหรับ Bitfinex) ต่อมา SoftBank ได้ซื้อหุ้นมูลค่า Bitcoin จำนวน 10,500 หน่วยในราคาเดียวกัน โดยได้หุ้นในสัดส่วนที่ใกล้เคียงกัน (24.0%) ในทางตรงกันข้าม กองทรัสต์ SPAC มีเงินสดน้อยกว่า (ประมาณ 100 ล้านดอลลาร์สหรัฐ) และยังมี PIPE และพันธบัตรแปลงสภาพอยู่ด้วย

โปรแคปบีทีซี (พีซีเอพี)

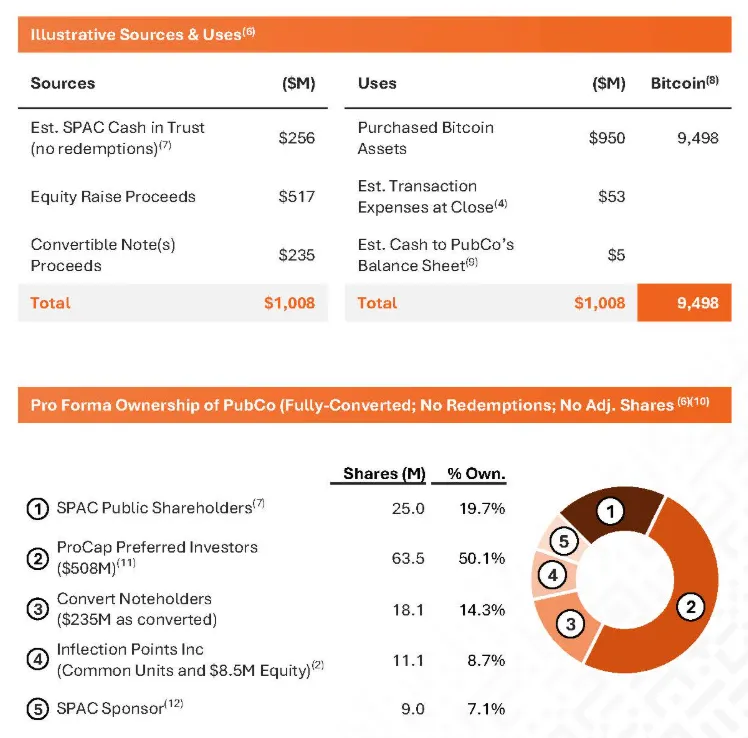

ProCap Financial ระดมทุนได้ทั้งหมด 1.008 พันล้านดอลลาร์สหรัฐเพื่อเปิดตัวแพลตฟอร์ม Bitcoin Reserve ซึ่งประกอบด้วย 256 ล้านดอลลาร์สหรัฐจากทรัสต์ SPAC (โดยสมมติว่ามีการไถ่ถอนขั้นต่ำ) 517 ล้านดอลลาร์สหรัฐจากหุ้นบุริมสิทธิ์ PIPE และ 235 ล้านดอลลาร์สหรัฐจากหุ้นกู้แปลงสภาพแบบมีหลักประกันอาวุโสและไม่มีดอกเบี้ย เกือบ 95% ของเงินที่ระดมทุนได้ทั้งหมด (950 ล้านดอลลาร์สหรัฐ) ถูกนำไปลงทุนในการซื้อบิตคอยน์จำนวน 9,498 บิตคอยน์ทันที

▲ สำรับนักลงทุน ProCapBTC

ผู้ถือหุ้น SPAC ของบริษัทมหาชนได้แลกเปลี่ยนเงิน 256 ล้านเหรียญสหรัฐฯ ในทรัสต์เพื่อซื้อหุ้น 25 ล้านหุ้น คิดเป็น 19.7% Magnetar Capital, ParaFi, Blockchain.com Ventures, Arrington Capital, Woodline Partners, Anson Funds, RK Capital, OfftheChain Capital, FalconX, BSQ Capital และอื่นๆ นำเสนอหุ้นบุริมสิทธิ์ PIPE มูลค่า 517 ล้านเหรียญสหรัฐฯ โดยรับประกันการจำหน่ายหุ้น 63.5 ล้านหุ้น คิดเป็น 50.1% พันธบัตรแปลงสภาพบุริมสิทธิ์ที่มีหลักประกันและไม่มีดอกเบี้ยมูลค่า 235 ล้านเหรียญสหรัฐฯ ถูกแปลงเป็นหุ้น 18.1 ล้านหุ้น คิดเป็น 14.3% Inflection Points Inc. ได้แลกเปลี่ยนหุ้นที่มีอยู่และลงทุนเพิ่มอีก 8.5 ล้านเหรียญสหรัฐฯ ในการจองซื้อหุ้น และได้รับการจัดสรรหุ้น 11.1 ล้านหุ้น คิดเป็น 8.7% ผู้สนับสนุน SPAC ยังคงเก็บหุ้นจากการส่งเสริมการขายไว้ 9 ล้านหุ้น คิดเป็น 7.1%

แม้ว่าโครงการ SPAC โดยทั่วไปจะมีผลการดำเนินงานที่ย่ำแย่ แต่ Bitcoin Reserve SPAC ยังคงได้รับการยอมรับอย่างสูงในด้านความโปร่งใสในการถือหุ้นและฐานต้นทุน เอกสารการยื่นแบบ S-1/S-4 เปิดเผยรายละเอียดเกี่ยวกับการฉีดเงินสด การแจกจ่ายหุ้น และมูลค่าการลงทุน Bitcoin จริงของผู้เข้าร่วมโครงการแต่ละราย (ตัวอย่างเช่น การจัดหาเงินทุน PIPE มูลค่า 200 ล้านดอลลาร์สหรัฐของ Twenty-One Capital สอดคล้องกับราคาใช้สิทธิที่ 10 ดอลลาร์สหรัฐต่อหุ้น และหุ้นกู้แปลงสภาพแบบไม่มีคูปองมูลค่า 385 ล้านดอลลาร์สหรัฐ มีการแปลงเป็นหุ้นที่ 13 ดอลลาร์สหรัฐต่อหุ้น และจำนวนหุ้นก่อนและหลังการแปลงเป็นหุ้นมีการระบุไว้อย่างชัดเจน) เนื่องจากบริษัทเหล่านี้มีรูปแบบธุรกิจแบบ "ซื้อและถือ Bitcoin" ที่คล้ายคลึงกัน การเปิดเผยข้อมูลดังกล่าวจึงเป็นข้อมูลอ้างอิงที่เชื่อถือได้สำหรับนักลงทุนในการประเมินระดับความเจือจางของหุ้น ต้นทุนการถือครอง และองค์ประกอบเงินสำรอง

เมื่อเทียบกับโมเดลการเงิน SPAC ล่าสุดที่ต้องอาศัยโครงสร้างที่ซับซ้อน ผู้ที่นำมาใช้ก่อน เช่น Next Technology Holding กำลังสะสมสำรอง Bitcoin ผ่านธุรกรรมเงินสดที่เป็นทุนโดยตรงมากขึ้น

ในเวลาเดียวกัน การเคลื่อนไหวของ GameStop ก็สะดุดตาเช่นกัน เมื่อวันที่ 28 พฤษภาคม 2025 ผู้ค้าปลีกเกมที่มีเงินสำรอง 4.8 พันล้านเหรียญสหรัฐฯ ได้ประกาศว่าได้ใช้เงินประมาณ 513 ล้านเหรียญสหรัฐฯ เพื่อซื้อบิตคอยน์จำนวน 4,710 เหรียญสหรัฐฯ ซึ่งเป็นส่วนหนึ่งของกลยุทธ์สินทรัพย์ดิจิทัล

แพลตฟอร์ม Crypto ที่อุดมไปด้วยเงินสด

ในขณะที่บริษัทหลายแห่งกำลังดำเนินตามกลยุทธ์ Bitcoin ทั้งหมดของ MicroStrategy ก็ยังมีแพลตฟอร์ม crypto ดั้งเดิมอีกหลายแห่งที่ยังคงลงทุนในสินทรัพย์ดิจิทัลอย่างต่อเนื่อง และบางครั้งก็มีผู้ซื้อรายใหญ่เพียงครั้งเดียว เช่น Tesla

▲ bitcointreasuries.net, IOSG

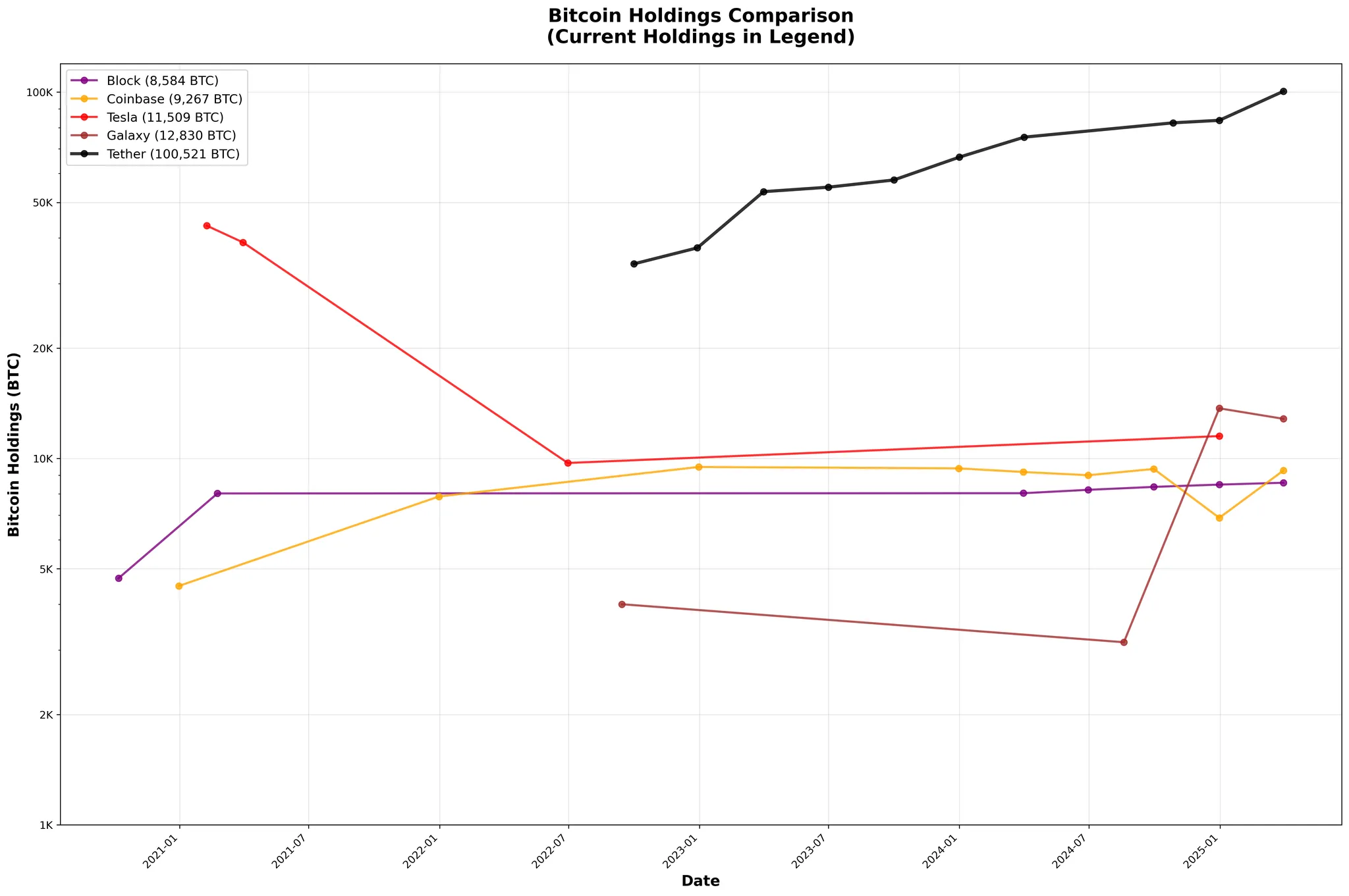

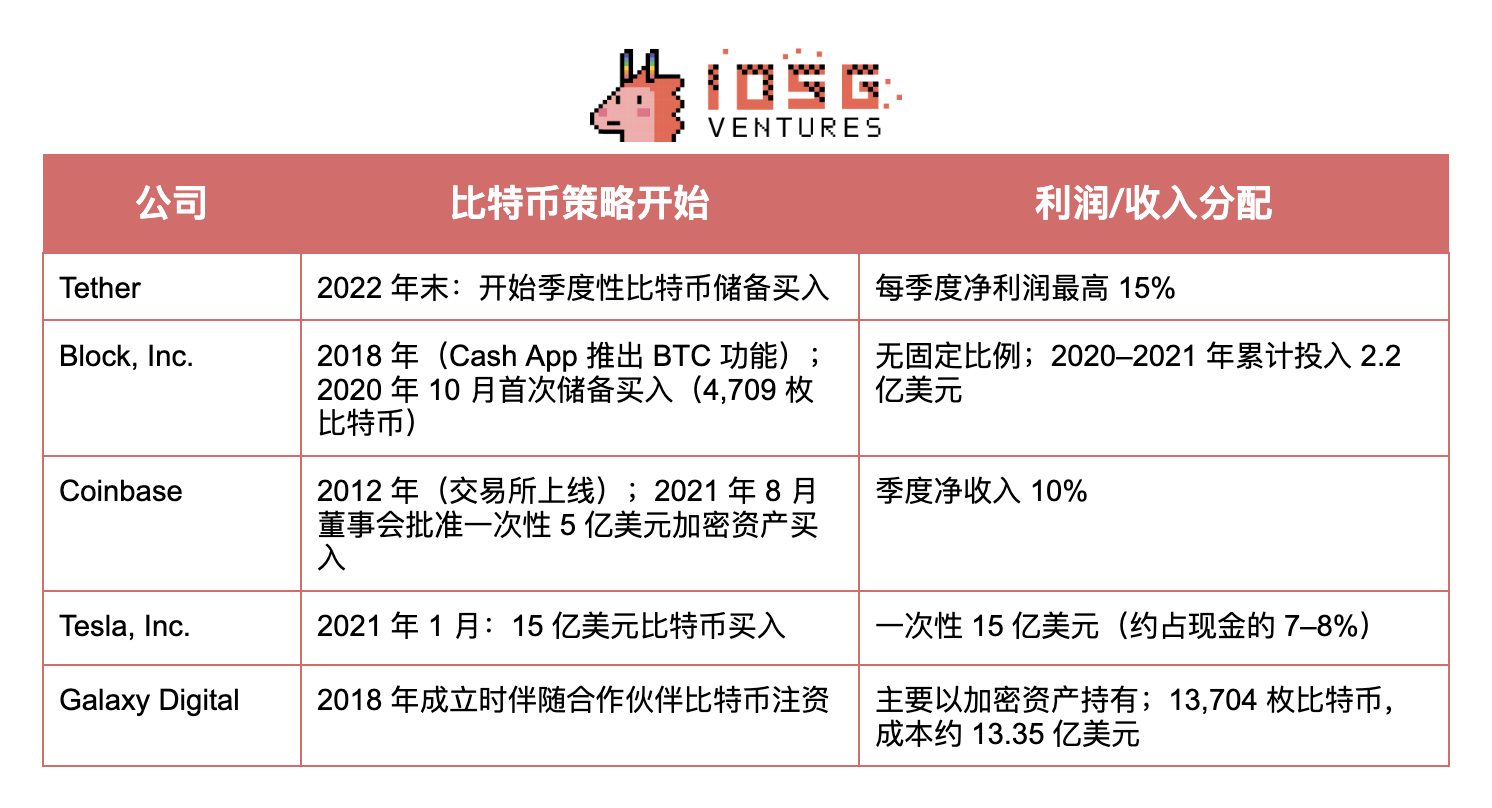

Tether ผู้ออก USDT ได้เพิ่ม Bitcoin เข้าไปในเงินสำรองอย่างต่อเนื่องนับตั้งแต่ปลายปี 2022 โดยใช้กำไรสุทธิสูงสุด 15% ในแต่ละไตรมาสสำหรับการซื้อขายในตลาดโดยตรงและการลงทุนด้านการขุดพลังงานหมุนเวียน Paolo Ardoino ประธานเจ้าหน้าที่ฝ่ายเทคโนโลยี (CTO) ของ Tether กล่าวว่า "การถือ Bitcoin ถือเป็นการเพิ่มสินทรัพย์ระยะยาวที่มีศักยภาพในการเติบโตให้กับเงินสำรองของเรา" Tether ยังกล่าวอีกว่า การเคลื่อนไหวครั้งนี้ "จะช่วยเพิ่มความเชื่อมั่นของตลาดต่อ USDT ด้วยการกระจายเงินสำรองไปสู่การจัดเก็บมูลค่าสินทรัพย์ดิจิทัล" ส่งผลให้เงินสำรอง Bitcoin ของ Tether เพิ่มขึ้นทุกไตรมาสตั้งแต่ปี 2023 ปัจจุบันเพิ่มขึ้นเป็นสองเท่าเป็นมากกว่า 100,000 Bitcoin และมีกำไรที่ยังไม่เกิดขึ้นจริงประมาณ 3.9 พันล้านดอลลาร์สหรัฐ

Block (เดิมชื่อ Square) ได้ "เดิมพัน" ครั้งแรกในเดือนตุลาคม 2020 ด้วยการซื้อบิตคอยน์ 4,709 หน่วย ในราคา 50 ล้านดอลลาร์สหรัฐ ซึ่งคิดเป็นประมาณ 1% ของสินทรัพย์ทั้งหมดในขณะนั้น ในไตรมาสแรกของปี 2021 ได้ซื้อบิตคอยน์เพิ่มอีก 170 ล้านดอลลาร์สหรัฐ (3,318 บิตคอยน์) ทำให้มูลค่าสำรองเพิ่มขึ้นเป็นมากกว่า 8,000 บิตคอยน์ นับตั้งแต่นั้นมา Block ยังคงรักษาสัดส่วนการถือครองบิตคอยน์ไว้ ในเดือนเมษายน 2024 Block ได้เปิดตัวโปรแกรมการเฉลี่ยต้นทุนแบบดอลลาร์ (Dollar-Cost Averaging) ระดับองค์กร โดยใช้กำไรขั้นต้น 10% ต่อเดือนจากผลิตภัณฑ์บิตคอยน์ เพื่อดำเนินการซื้อแบบเป็นระบบในราคาเฉลี่ยถ่วงน้ำหนักสองชั่วโมงผ่านผู้ให้บริการสภาพคล่องแบบ OTC

Coinbase ได้ประกาศกลยุทธ์ Bitcoin ขององค์กรอย่างเป็นทางการในเดือนสิงหาคม 2021 โดยคณะกรรมการบริหารได้อนุมัติการซื้อสินทรัพย์ดิจิทัลครั้งเดียวมูลค่า 500 ล้านดอลลาร์ และให้คำมั่นที่จะลงทุน 10% ของรายได้สุทธิรายไตรมาสในพอร์ตการลงทุนรวมถึง Bitcoin

ในเดือนมกราคม 2021 คณะกรรมการบริหารของ Tesla ได้อนุมัติการซื้อ Bitcoin มูลค่า 1.5 พันล้านดอลลาร์สหรัฐ โดยอ้างว่า "เราเชื่อมั่นในศักยภาพระยะยาวของสินทรัพย์ดิจิทัลในฐานะการลงทุน และมูลค่าของสินทรัพย์ดิจิทัลในฐานะสิ่งทดแทนกระแสเงินสด" ไม่กี่เดือนต่อมา อีลอน มัสก์ ซีอีโอ กล่าวว่า Tesla ได้ขาย Bitcoin ประมาณ 10% "เพื่อพิสูจน์สภาพคล่อง" และมีรายได้ 128 ล้านดอลลาร์สหรัฐในไตรมาสแรกของปี 2021 ขณะที่ในไตรมาสที่สองของปี 2022 Tesla ได้ขายสินทรัพย์ที่เหลืออยู่ประมาณ 75% มัสก์อธิบายว่าการเคลื่อนไหวครั้งนี้มีจุดประสงค์เพื่อ "เพิ่มสถานะเงินสดในจีนให้สูงสุด ท่ามกลางความท้าทายด้านการผลิตที่เกิดจากการระบาด" พร้อมทั้งเน้นย้ำว่า "สิ่งนี้ไม่ควรถูกมองว่าเป็นการตัดสินเชิงลบต่อ Bitcoin"

3. อีเธอเรียม

หลายบริษัทได้เข้าร่วมกลุ่ม Ethereum Reserve ด้วยความกระตือรือร้นเช่นเดียวกับกลยุทธ์ Bitcoin ของ MicroStrategy แรงผลักดันเบื้องหลังนี้คือความคาดหวังเชิงบวกต่อ ETH ผลตอบแทนจากการ Staking และความจริงที่ว่า ETF ETH ไม่สามารถเข้าร่วม Staking ได้ในขณะนี้ ดังที่ Evgeny Gaevoy ผู้ก่อตั้ง Wintermute กล่าวเมื่อวันที่ 17 กรกฎาคมว่า "เห็นได้ชัดว่า ETH แทบจะเป็นไปไม่ได้เลยที่จะซื้อผ่านช่องทาง OTC ของ Wintermute"

▲ strategicethreserve.xyz

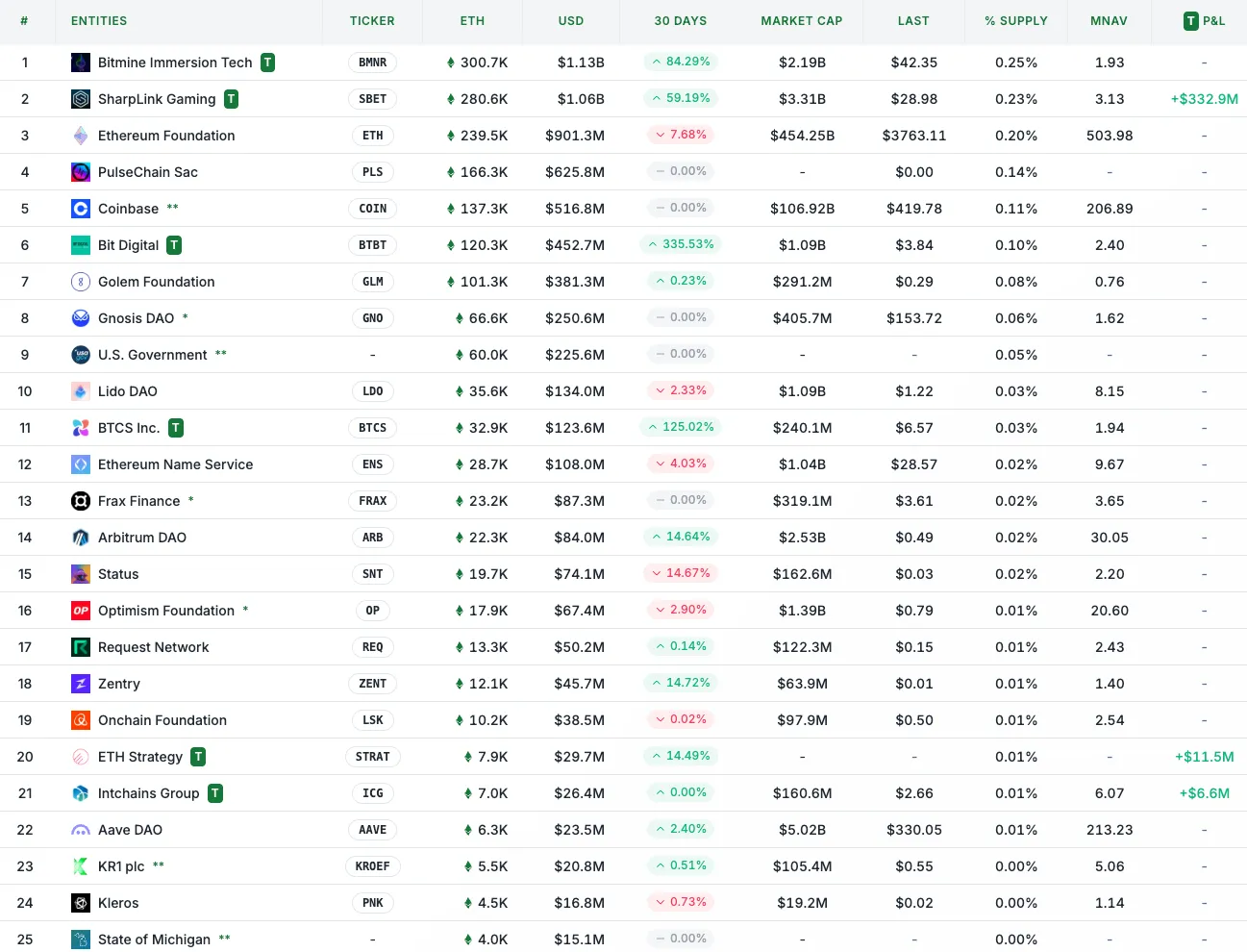

บริษัทที่เข้าร่วมกลยุทธ์สำรอง Ethereum จะมีสัญลักษณ์ "T" กำกับไว้ บริษัทชั้นนำ ได้แก่ BitMine, SharpLink, BigDigital และ BTCS ซึ่งแต่ละบริษัทมีปริมาณการถือครอง ETH เพิ่มขึ้นอย่างมีนัยสำคัญในช่วง 30 วันที่ผ่านมา ซึ่งสะท้อนถึงแนวโน้มการสะสม ETH อย่างต่อเนื่อง

แม้ว่า BitMine และ SharpLink จะมีสินทรัพย์มากกว่า Ethereum Foundation แต่สินทรัพย์ของทั้งสองก็ยังถือว่าน้อยเมื่อเทียบกับ MicroStrategy ที่ครอง Bitcoin หมุนเวียนอยู่เกือบ 2.865% หรือประมาณ 0.25% และ 0.23% ตามลำดับ นอกจากนี้ โครงการสำรอง Ethereum ส่วนใหญ่ยังเปิดตัวระหว่างเดือนพฤษภาคมถึงกรกฎาคมปีนี้ ซึ่งยังถือว่าเป็นพัฒนาการที่ค่อนข้างใหม่

บริษัท ชาร์ปลิงค์ เกมมิ่ง (NASDAQ:SBET)

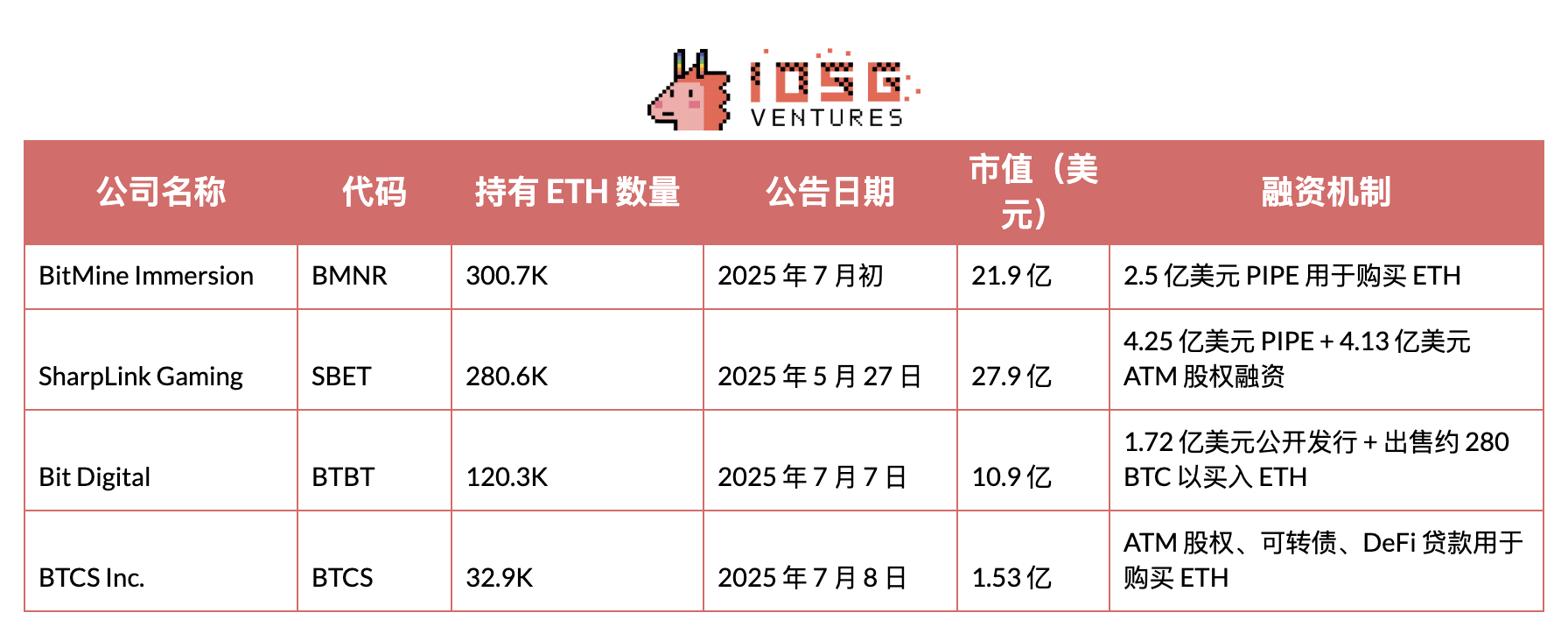

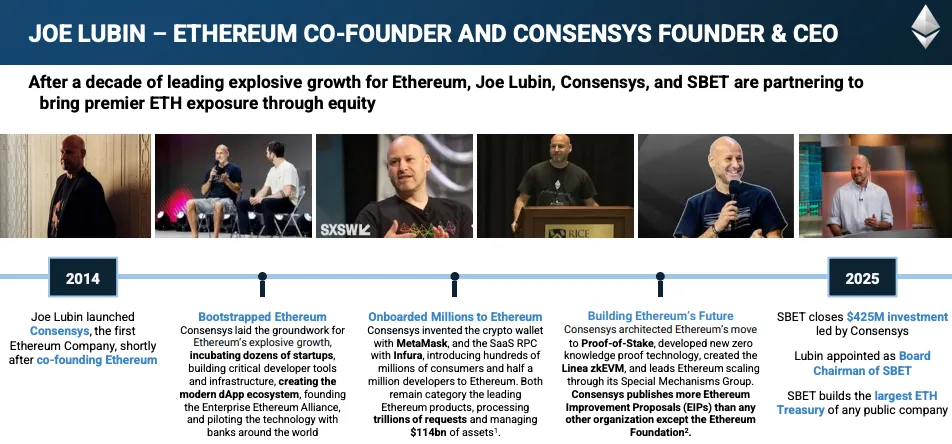

SharpLink Gaming ซึ่งเป็นบริษัทในเครือ iGaming ที่จดทะเบียนใน Nasdaq ได้ประกาศเปิดตัวกลยุทธ์สำรอง Ethereum ในปี 2568 ผ่านการจัดสรรแบบส่วนตัวมูลค่า 425 ล้านดอลลาร์

SharpLink สร้างกลยุทธ์นี้ขึ้นจากช่องทางการระดมทุนสองช่องทาง ได้แก่ การลงทุนภาคเอกชนในตลาดสาธารณะ (PIPE) ขนาดใหญ่ และกลไกการถือหุ้น ATM (ATM) เมื่อวันที่ 27 พฤษภาคม 2568 SharpLink ได้ประกาศเสร็จสิ้นการเสนอขายหุ้น PIPE มูลค่า 425 ล้านดอลลาร์สหรัฐ (69.1 ล้านหุ้น ราคาเสนอขายหุ้นละ 6.15 ดอลลาร์สหรัฐ) นำโดย Consensys (บริษัทของ Joe Lubin) และบริษัทเงินร่วมลงทุนด้านคริปโตชั้นนำ เช่น ParaFi Capital, Electric Capital, Pantera Capital, Arrington Capital, GSR และ Primitive Ventures

หลังจากการทำธุรกรรม Lubin เข้าร่วมคณะกรรมการบริหารของ SharpLink ในฐานะประธาน โดยรับผิดชอบในการชี้นำทิศทางเชิงกลยุทธ์ของโครงการ Ethereum Reserve

▲ สำรับนักลงทุน SharpLink

หลังจากเสร็จสิ้นโครงการ PIPE แล้ว SharpLink ได้เปิดตัวกลไกการจัดสรรหุ้นผ่าน ATM เพื่อขายหุ้นออกสู่ตลาดตามความต้องการ ตัวอย่างเช่น ณ สิ้นเดือนมิถุนายน 2568 สามารถระดมทุนได้ประมาณ 64 ล้านดอลลาร์สหรัฐจากการขายหุ้นผ่าน ATM และในช่วงต้นเดือนกรกฎาคม 2568 สามารถขายหุ้นได้ 24.57 ล้านหุ้น ส่งผลให้ระดมทุนได้ประมาณ 413 ล้านดอลลาร์สหรัฐ

ในขณะเดียวกัน SharpLink ได้ให้คำมั่นที่จะถือครอง ETH เกือบ 100% เพื่อสร้างผลตอบแทน โดย ณ กลางเดือนกรกฎาคม 2568 สินทรัพย์ Ethereum ของบริษัทถูกถือครองไปแล้วประมาณ 99.7%

เมื่อวันที่ 10 กรกฎาคม 2568 SharpLink ได้บรรลุข้อตกลงขั้นสุดท้ายกับมูลนิธิ Ethereum ในการซื้อ ETH จำนวน 10,000 หน่วยโดยตรง ในราคารวม 25,723,680 ดอลลาร์สหรัฐ (เทียบเท่า 2,572.37 ดอลลาร์สหรัฐต่อ ETH) นับเป็นธุรกรรมนอกตลาดครั้งแรกระหว่างมูลนิธิ Ethereum และบริษัทจดทะเบียน

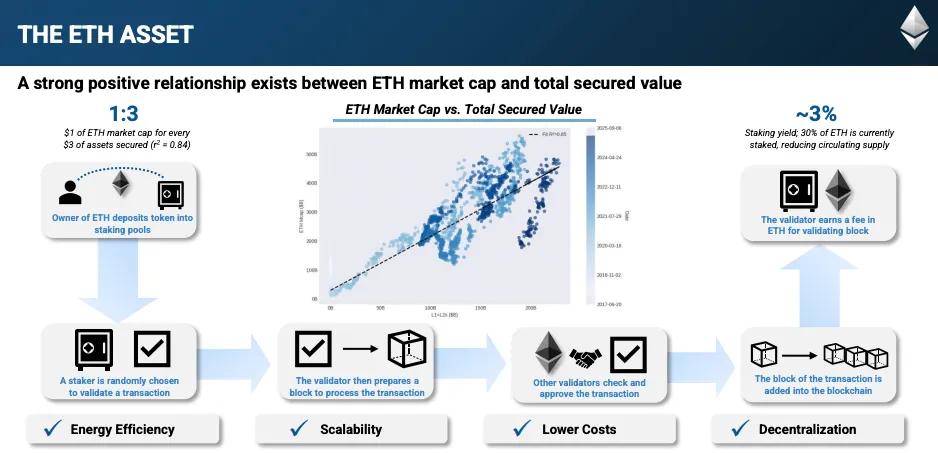

ข้อเสนอมูลค่าสำรอง Ethereum ของ SharpLink ตั้งอยู่บนพื้นฐานสี่เสาหลัก ได้แก่ ผลตอบแทนจากการ Staking ที่น่าดึงดูดใจ ความปลอดภัยมูลค่ารวมสูง (TVS) ประสิทธิภาพการดำเนินงาน และประโยชน์จากเครือข่ายที่กว้างขึ้น รางวัลจากการ Staking ไม่เพียงแต่ให้ผลตอบแทนที่มั่นคงสำหรับการจัดสรรเงินสำรองเท่านั้น แต่ยังช่วยชดเชยต้นทุนการซื้ออีกด้วย ปัจจุบัน TVS ของ Ethereum มีมูลค่าสูงถึง 0.80 ล้านล้านดอลลาร์สหรัฐ และอัตราส่วนความปลอดภัยอยู่ที่ 5.9 เท่า นั่นคือมูลค่ารวมของ ETH, โทเค็น ERC-20 และ NFT ที่ได้รับการคุ้มครองบนเครือข่าย (0.80 ล้านล้านดอลลาร์สหรัฐ) หารด้วยมูลค่าของ ETH ที่ถูก Staking (0.14 ล้านล้านดอลลาร์สหรัฐ) นอกจากตัวชี้วัดทางการเงินเหล่านี้แล้ว Ethereum ยังมีประสิทธิภาพด้านพลังงานที่ดีกว่าเครือข่าย Proof-of-Work มีผู้ตรวจสอบอิสระหลายพันรายเพื่อให้บรรลุการกระจายอำนาจอย่างลึกซึ้ง และมีแผนงานขยายเครือข่ายที่ชัดเจนผ่านการแบ่งส่วนและโซลูชัน Layer 2

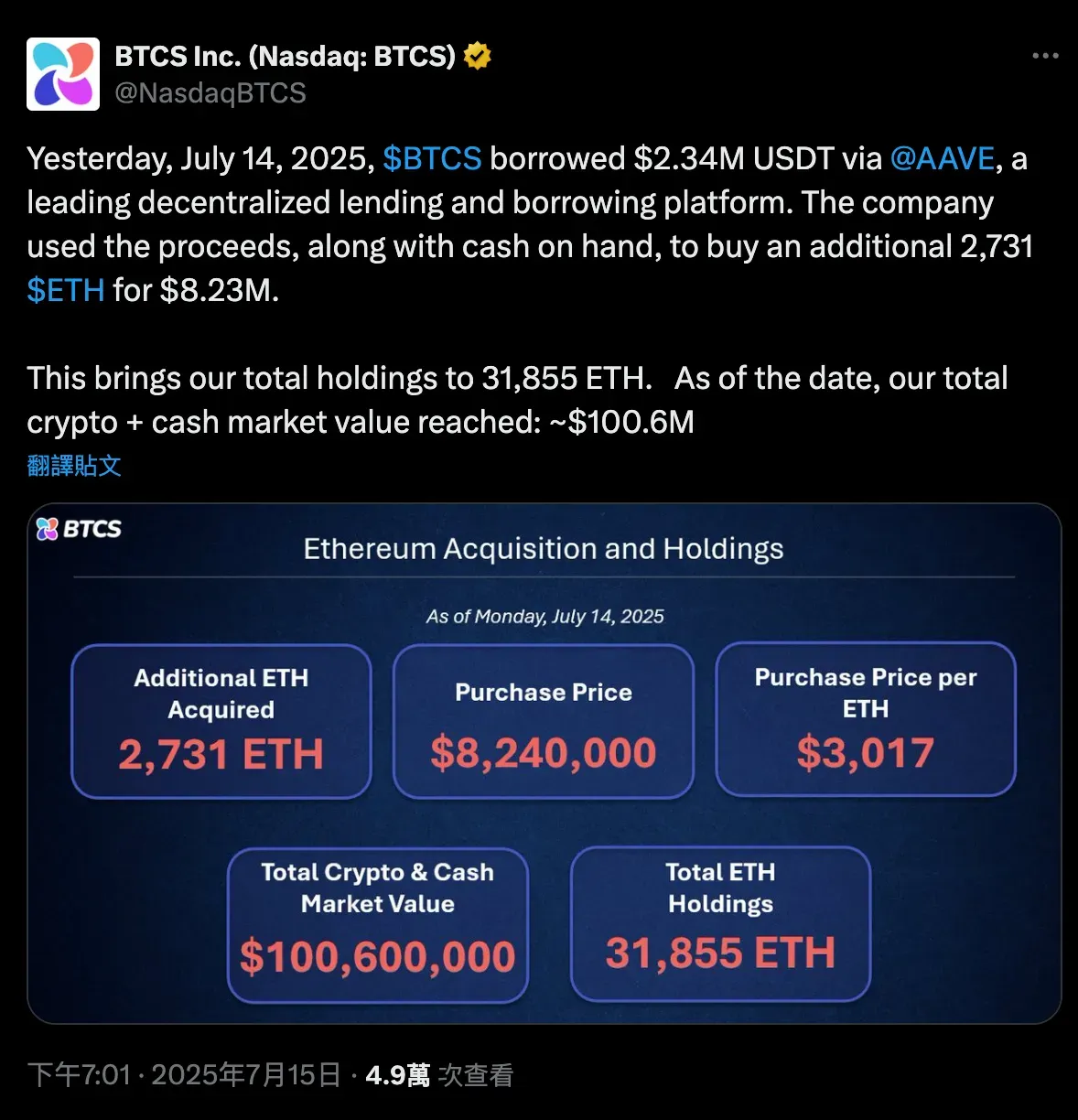

บริษัท บีทีซีเอส อิงค์ (NASDAQ: BTCS)

เมื่อวันที่ 8 กรกฎาคม พ.ศ. 2568 BTCS (Blockchain Technology & Consensus Solutions) ได้ประกาศแผนการระดมทุน 100 ล้านเหรียญสหรัฐในปี พ.ศ. 2568 เพื่อซื้อสำรอง Ethereum

BTCS ได้พัฒนาโมเดลการเงินแบบไฮบริดที่ผสมผสานการเงินแบบดั้งเดิมกับการเงินแบบกระจายอำนาจ โดยการสะสม ETH อย่างต่อเนื่องจะได้รับการระดมทุนผ่านการขายหุ้น ATM การออกพันธบัตรแปลงสภาพ และการกู้ยืม DeFi บนเครือข่ายผ่าน Aave

กลยุทธ์ของ BTCS มุ่งเน้นไปที่ Aave โดยบริษัทจะยืม USDT บนโปรโตคอล Aave โดยใช้ ETH เป็นหลักประกัน แล้วนำเงินที่ได้ไปซื้อ ETH เพิ่มเติม จากนั้น BTCS จะวาง ETH เหล่านี้ผ่านเครือข่ายผู้ตรวจสอบ NodeOps เพื่อรับรางวัล ชาร์ลส์ อัลเลน ซีอีโอ เน้นย้ำว่ากลยุทธ์แบบเจือจางต่ำและคงที่นี้ หรือที่เรียกว่า "ช้าๆ และคงที่ ชนะการแข่งขัน" มีเป้าหมายเพื่อเพิ่มการถือครอง ETH ต่อหุ้นด้วยต้นทุนที่ต่ำที่สุด

ตัวอย่างเช่น ในเดือนมิถุนายน 2568 BTCS ได้กู้ยืมเงินเพิ่มเติมอีก 2.5 ล้านดอลลาร์สหรัฐ (USDT) จาก Aave (ทำให้หนี้ Aave รวมอยู่ที่ 4 ล้านดอลลาร์สหรัฐ) โดยมี ETH เป็นหลักประกันประมาณ 3,900 ETH ในเดือนกรกฎาคม 2568 BTCS ได้กู้ยืมเงินเพิ่มอีก 2.34 ล้านดอลลาร์สหรัฐ (หนี้ Aave รวมอยู่ที่ประมาณ 17.8 ล้านดอลลาร์สหรัฐ) โดยมี ETH เป็นหลักประกันประมาณ 16,232 ETH

ETH ที่เพิ่งซื้อมาส่วนใหญ่จะถูกนำไปใช้ในการสเตค (Staking) โดย BTCS จะเชื่อมต่อ ETH เหล่านี้เข้ากับเครือข่ายผู้ตรวจสอบ NodeOps ซึ่งรันทั้งโหนดผู้ตรวจสอบอิสระและโหนด RocketPool

กลยุทธ์แบบออนเชนของ BTCS ค่อนข้างสร้างสรรค์ โดยผสานรวม DeFi เข้ากับกลยุทธ์สำรองเชิงกลยุทธ์ อย่างไรก็ตาม ความได้เปรียบด้านต้นทุนขึ้นอยู่กับสภาพแวดล้อมอัตราดอกเบี้ยของแพลตฟอร์ม Aave และการดำเนินการแบบเลเวอเรจก็มีความเสี่ยงในตัว ในขณะเดียวกัน ความต้องการ ETH ที่พุ่งสูงขึ้นจากบริษัทอื่นๆ ที่เน้นการบริหารจัดการเงินสำรองอาจลดสภาพคล่องบนเชน ในฐานะผู้ซื้อแบบเลเวอเรจบนเชน ซึ่งอาจทำให้สถานการณ์นี้เลวร้ายลง BTCS อาจช่วยพยุงราคาในระยะสั้น แต่ผลกระทบในระยะยาวจำเป็นต้องได้รับการตรวจสอบอย่างใกล้ชิด โดยเฉพาะอย่างยิ่งเมื่อสถานะทางการเงินของ BTCS มีขนาดใหญ่พอที่จะส่งผลกระทบต่อตลาด Aave

บริษัทอื่นๆ

BitMine Immersion Technologies (NYSE อเมริกัน: BMNR)

8 กรกฎาคม 2568 (การระดมทุนเริ่มต้น) BitMine บริษัทขุดคริปโต เปิดตัวกลยุทธ์สำรอง Ethereum แบบ “เน้นสินทรัพย์” ในเดือนกรกฎาคม 2568 และเสร็จสิ้นการเสนอขายหุ้นแบบเฉพาะเจาะจง (PIPE) มูลค่า 250 ล้านดอลลาร์สหรัฐ เพื่อซื้อ ETH ในวันเดียวกัน ภายในหนึ่งสัปดาห์ BitMine ได้สะสม ETH ไว้ประมาณ 300,657 ETH บริษัทได้ประกาศต่อสาธารณะว่าเป้าหมายระยะยาวคือ “การเข้าซื้อและถือครอง 5% ของ ETH ทั้งหมด”

บิตดิจิทัล(NASDAQ: BTBT)

7 กรกฎาคม 2025 Bit Digital ซึ่งเดิมมุ่งเน้นไปที่การขุด Bitcoin ได้ประกาศว่าได้เสร็จสิ้นการเปลี่ยนผ่านไปสู่กลยุทธ์ Ethereum Reserve แล้ว ตามข่าวประชาสัมพันธ์ในวันเดียวกัน Bit Digital ได้ระดมทุนได้ประมาณ 172 ล้านดอลลาร์สหรัฐผ่านการเสนอขายหุ้นต่อสาธารณะ และขาย BTC 280 BTC ออกจากบัญชี และนำเงินที่ได้ไปลงทุนใน Ethereum ส่งผลให้บริษัทมี ETH ถือครองทั้งหมดประมาณ 100,603 ETH (ซึ่งสะสมผ่านการ Staking ตั้งแต่ปี 2022)

GameSquare Holdings (NASDAQ: GAME)

10 กรกฎาคม 2568 GameSquare บริษัทสื่อดิจิทัล/เกม เปิดตัวแผนการสำรอง Ethereum สูงสุด 100 ล้านดอลลาร์สหรัฐ ในวันเดียวกัน GameSquare ยืนยันว่าได้ลงทุน 5 ล้านดอลลาร์สหรัฐเป็นครั้งแรก และซื้อ Ethereum ประมาณ 1,818 ETH ในราคาประมาณ 2,749 ดอลลาร์สหรัฐต่อ ETH เบื้องต้นบริษัทระดมทุนได้ 9.2 ล้านดอลลาร์สหรัฐ (จากจำนวนที่ออก) จากการเสนอขายหุ้นต่อสาธารณะในเดือนกรกฎาคม และต่อมาได้ประกาศจัดสรรเพิ่มเติมอีก 70 ล้านดอลลาร์สหรัฐ (โดยมีการจัดสรรเกินมูลค่าสูงสุด 80.5 ล้านดอลลาร์สหรัฐ) เพื่อเพิ่มทุนสำรอง ETH ของบริษัท

IV. บทสรุป

กระแสความนิยมในการสำรองสินทรัพย์ดิจิทัลขององค์กรได้แผ่ขยายไปไกลเกินกว่า Bitcoin และ Ethereum แล้ว โดยบริษัทต่างๆ จำนวนมากกำลังขยายรูปแบบการสำรองของตนไปยัง SOL, BNB, XRP, HYPE และอื่นๆ เพื่อคว้าโอกาสนี้

อย่างไรก็ตาม โครงการส่วนใหญ่มีลักษณะเป็นเนื้อเดียวกันอย่างมากและขาดความได้เปรียบในการแข่งขันที่ยั่งยืน เบี้ยประกัน NAV ของโครงการเหล่านี้มีแนวโน้มที่จะถูกกัดกร่อนโดยคู่แข่งที่มีความได้เปรียบเชิงกลยุทธ์มากกว่าเมื่อเวลาผ่านไป

บริษัทที่ได้เปรียบอย่างแท้จริงมักจะมีโครงสร้างทางการเงินและความร่วมมือเชิงกลยุทธ์ที่แข็งแกร่งกว่า ยกตัวอย่างเช่น Metaplanet ได้รับประโยชน์จากมาตรการภาษีที่เอื้ออำนวยต่อหุ้นของญี่ปุ่น และการที่ไม่มีสภาพแวดล้อมตลาด BTC spot ETF ขณะที่ Twenty One ใช้โครงสร้างทางการเงินที่ซับซ้อนเพื่อใช้ช่องทางที่มีอยู่ทั้งหมดเพื่อซื้อ Bitcoin และได้สร้างความร่วมมือเชิงกลยุทธ์กับ Tether, Bitfinex และ SoftBank จนกลายเป็นผู้ถือหุ้นรายใหญ่อันดับสามในคราวเดียว ส่งผลให้ได้เปรียบด้านขนาดธุรกิจสูงสุด ขณะเดียวกัน SharpLink นำโดย Consensys และบริษัทคริปโต VC ชั้นนำ โดยมี Joseph Lubin เข้าร่วมเป็นกรรมการบริหาร ขณะที่ BTCS มีส่วนร่วมในระบบนิเวศ Ethereum DeFi

สำหรับนักลงทุนทั่วไป สิ่งสำคัญคือต้องระมัดระวัง: ท่ามกลางกระแสความนิยมที่พุ่งสูงขึ้น บริษัทหลายแห่งยังคงซื้อขายที่อัตราส่วนมูลค่าทรัพย์สินสุทธิ (NAV) สูง ราคาหุ้นมักจะผันผวนเมื่อมีการประกาศ และนักลงทุนมักขาดข้อมูลที่โปร่งใสและทันท่วงที ซึ่งจำเป็นต่อการประเมินการเปลี่ยนแปลงของบริษัท นอกจากนี้ ความเสี่ยงในตลาดที่กว้างขึ้น โดยเฉพาะอย่างยิ่งในตลาดหมี อาจกัดกร่อนมูลค่าส่วนต่างของกลยุทธ์เหล่านี้ได้อย่างรวดเร็ว

ในส่วนของสถาบัน กองทุนคริปโตจำนวนมากขึ้นเรื่อยๆ กำลังจัดสรรหุ้นสำรองคริปโต และแม้กระทั่งเปิดตัวกองทุนเฉพาะ ขณะเดียวกัน ผู้เชี่ยวชาญที่มีประสบการณ์ในอุตสาหกรรมก็เข้ามาเป็นที่ปรึกษาเชิงกลยุทธ์

V. แหล่งข้อมูล

เอ็มเอสทีอาร์

https://assets.contentstack.io/v3/assets/bltf8d808d9b8cebd37/blt76ac4b2d94d99cde/6762ebc6db373a6a8250c416/form-10-k_ 02-15-2024.pdf

https://assets.contentstack.io/v3/assets/bltf8d808d9b8cebd37/blt4d4d5c4434567d5b/67b48657d23509f075a2876f/form-10-k_ 02-18-2025.pdf

https://assets.contentstack.io/v3/assets/bltf8d808d9b8cebd37/blt141ce95c56a3d12a/681924eeb7c4fc93ef6998c7/form-10-q_ 05-05-2025.pdf

https://assets.contentstack.io/v3/assets/bltf8d808d9b8cebd37/bltf134a12423806bf1/681427785f6726700cbfa9a4/q1-2025-strategy-earnings-presentation.pdf

เมตาแพลเน็ต

https://aqsmixvnbavrufgttwsn.supabase.co/storage/v1/object/public/media-resources/en/34 f1 c 60 d-801 a-4005-8 ef 9-6 bc 20955 f 295/2025-2027-bitcoin-plan-20250610 T 144043295Z.pdf

https://aqsmixvnbavrufgttwsn.supabase.co/storage/v1/object/public/media-resources/en/0 d 88 d 8 bd-6982-48 fe-a 25 d-67 dd 802 2b 7 d 6/bitcoin-vegas-2025-keynote-20250602 T 001139138 Z.pdf

https://metaplanet.jp/en/analytics

อื่นๆ BTC

https://bitcointreasuries.net/

https://www.sec.gov/Archives/edgar/data/1865602/000121390025034374/ea023922201ex99-3_cantor.htm

https://app.boardroomalpha.com/sec_feed/2025/QTR2/0001213900-25-057290/ea024650601ex99-2_columbus1.htm

https://www.sec.gov/Archives/edgar/data/1889123/000121390024063750/ea020989901ex99-1_ftac.htm

อีเธอเรียม

https://www.strategicethreserve.xyz/

https://investors.sharplink.com/

https://d2ghdaxqb 194 v2.cloudfront.net/2597/197831.pdf

https://bitminetech.io/ความสัมพันธ์นักลงทุน/

https://bitminetech.io/wp-content/uploads/2025/06/งานนำเสนอองค์กร BitMine-6-10-25.pdf

https://bit-digital.com/wp-content/uploads/2025/06/BTBT-IR-Deck-มี.ค.-2025.pdf

https://x.com/aya_kantor/status/1946303119077286105

https://www.galaxy.com/insights/research/beyond-btc-ethereum-as-a-corporate-treasury-asset

คนอื่น

https://www.globenewswire.com/news-release/2025/07/14/3114584/0/en/Sonnet-BioTherapeutics-Inc-ประกาศการรวมธุรกิจ 888 ล้านแห่งเพื่อเปิดตัวกลยุทธ์ HYPE-Cryptocurrency-Treasury-Reserve-Strategy.html

https://solstrategies.io/wp-content/uploads/2025/01/2025-01-28-presentation.pdf

https://d1io3yog0oux5.cloudfront.net/_6c26765e47988c4e75419b8ccf92a51a/upexi/db/2265/21449/pdf/2025.06.19_Upexi+Investor+Deck.pdf

https://ddc.e73be3264a6e4bde40ba5c7384166c5c.r2.cloudflarestorage.com/DeFi_Development_Corp_Deck.pdf?X-Amz- อัลกอริทึม=AWS4-HMAC-SHA256&X-Amz-Content-Sha256=UNSIGNED-PAYLOAD&X-Amz-Credential=e638c66fd7191461b1082943d a 0 f 6320% 2 F 20250719% 2Fa uto% 2 Fs 3% 2Fa ws 4 _request&X-Amz-Date= 20250719 T 034522 Z&X-Amz-Expires= 3600&X-Amz-Signature= a 807 bdc 1958 e 93 ce 69 b 0 db 1 fe 1 d3 2 f 0649 dec 56 bbc 006 c 50 b a9 9783384 e 0 bedf &X-Amz-SignedHeaders=host&x-amz-checksum-mode=ENABLED&x-id=GetObject