กำลังคิดเกี่ยวกับสภาพคล่องของการสร้างโทเค็นหุ้นสหรัฐฯ: จะสร้างตรรกะธุรกรรมบนเชนขึ้นมาใหม่ได้อย่างไร

ตั้งแต่ปลายเดือนมิถุนายน อุตสาหกรรมคริปโตได้จุดกระแสความนิยม "เครือข่ายหุ้นสหรัฐฯ" Robinhood, Kraken และบริษัทอื่นๆ ได้เปิดตัวบริการซื้อขายหุ้นและ ETF ของสหรัฐฯ ในรูปแบบโทเค็นอย่างต่อเนื่อง และยังเปิดตัวผลิตภัณฑ์สัญญาเลเวอเรจสูงสำหรับโทเค็นเหล่านี้อีกด้วย

ตั้งแต่ MyStonks, Backed Finance (xStocks) ไปจนถึง Robinhood Europe ทั้งหมดนี้ช่วยให้ผู้ใช้สามารถซื้อขายสินทรัพย์หุ้นสหรัฐฯ บนเครือข่ายได้โดยใช้หลักการ "การถือหุ้นจริง + การแมปโทเค็น" - ในทางทฤษฎี ผู้ใช้เพียงแค่ต้องมีกระเป๋าเงินคริปโตเพื่อซื้อขายหุ้น Tesla และ Apple ในเวลา 03.00 น. โดยไม่ต้องเปิดบัญชีกับนายหน้าหรือปฏิบัติตามเกณฑ์เงินทุน

อย่างไรก็ตาม ด้วยการเปิดตัวผลิตภัณฑ์ที่เกี่ยวข้อง ข่าวสารเกี่ยวกับปลั๊กอิน พรีเมียม และการยกเลิกการยึดเหนี่ยวมักปรากฏในสื่อ และปัญหาสภาพคล่องที่อยู่เบื้องหลังก็ปรากฏให้เห็นอย่างรวดเร็ว แม้ว่าผู้ใช้สามารถซื้อโทเค็นเหล่านี้ได้ แต่พวกเขาแทบจะขายชอร์ตหรือป้องกันความเสี่ยงได้อย่างมีประสิทธิภาพไม่ได้เลย ไม่ต้องพูดถึงการสร้างกลยุทธ์การซื้อขายที่ซับซ้อน

การสร้างโทเค็นของหุ้นสหรัฐฯ นั้นโดยพื้นฐานแล้วยังคงอยู่ในขั้นเริ่มต้นของการ "ซื้อในราคาสูงเท่านั้น"

1. ปัญหาสภาพคล่องของ "หุ้นสหรัฐฯ ≠ สินทรัพย์ซื้อขาย"

เพื่อทำความเข้าใจถึงปัญหาสภาพคล่องของกระแส "การสร้างโทเค็นหุ้นสหรัฐฯ" นี้ ก่อนอื่นเราต้องเจาะลึกถึงตรรกะการออกแบบพื้นฐานของโมเดล "การดูแลรักษาหุ้นจริง + การออกการแมป" ในปัจจุบัน

ปัจจุบันโมเดลนี้แบ่งออกเป็นสองเส้นทางหลัก ความแตกต่างหลักอยู่ที่ว่ามีคุณสมบัติการปฏิบัติตามการออกหรือไม่เท่านั้น:

รูปแบบแรกคือ "การออกหลักทรัพย์ที่สอดคล้องกับข้อกำหนดของบุคคลภายนอก + การเข้าถึงหลายแพลตฟอร์ม" ซึ่งนำเสนอโดย Backed Finance (xStocks) และ MyStonks MyStonks ร่วมมือกับ Fidelity เพื่อบรรลุการยึดโยงหุ้นจริงแบบ 1:1 และ xStocks จะซื้อและถือครองหุ้นผ่าน Alpaca Securities LLC และสถาบันอื่นๆ

ประเภทอื่นคือระบบวงจรปิดที่ดำเนินการเองโดยบริษัทนายหน้าที่มีใบอนุญาต เช่น Robinhood ซึ่งอาศัยใบอนุญาตนายหน้าของตนเองในการดำเนินการกระบวนการทั้งหมดตั้งแต่การซื้อหุ้นจนถึงการออกโทเค็นบนเครือข่าย

จุดร่วมของทั้งสองเส้นทางคือ ทั้งสองต่างมองว่าโทเคนหุ้นสหรัฐฯ เป็นสินทรัพย์ที่ถือครองแบบ Spot อย่างแท้จริง สิ่งที่ผู้ใช้สามารถทำได้คือซื้อและถือไว้เพื่อรอการเพิ่มขึ้น ทำให้โทเคนเหล่านี้กลายเป็น "สินทรัพย์ที่รอการชำระ" โทเคนเหล่านี้ไม่มีฟังก์ชันทางการเงินที่ปรับขนาดได้ และยากที่จะรองรับระบบนิเวศการซื้อขายแบบ on-chain ที่ใช้งานอยู่

และเนื่องจากโทเค็นแต่ละตัวจำเป็นต้องมีการดูแลรักษาหุ้นจริง ธุรกรรมบนเครือข่ายจึงเป็นเพียงการโอนกรรมสิทธิ์โทเค็นเท่านั้น และไม่สามารถส่งผลกระทบต่อราคาหุ้นสหรัฐฯ ในตลาดสปอตได้ ซึ่งนำไปสู่ปัญหา "สองสกิน" ระหว่างโทเค็นบนเครือข่ายและนอกเครือข่าย กองทุนซื้อขายขนาดเล็กอาจทำให้ราคาบนเครือข่ายผันผวนอย่างมาก

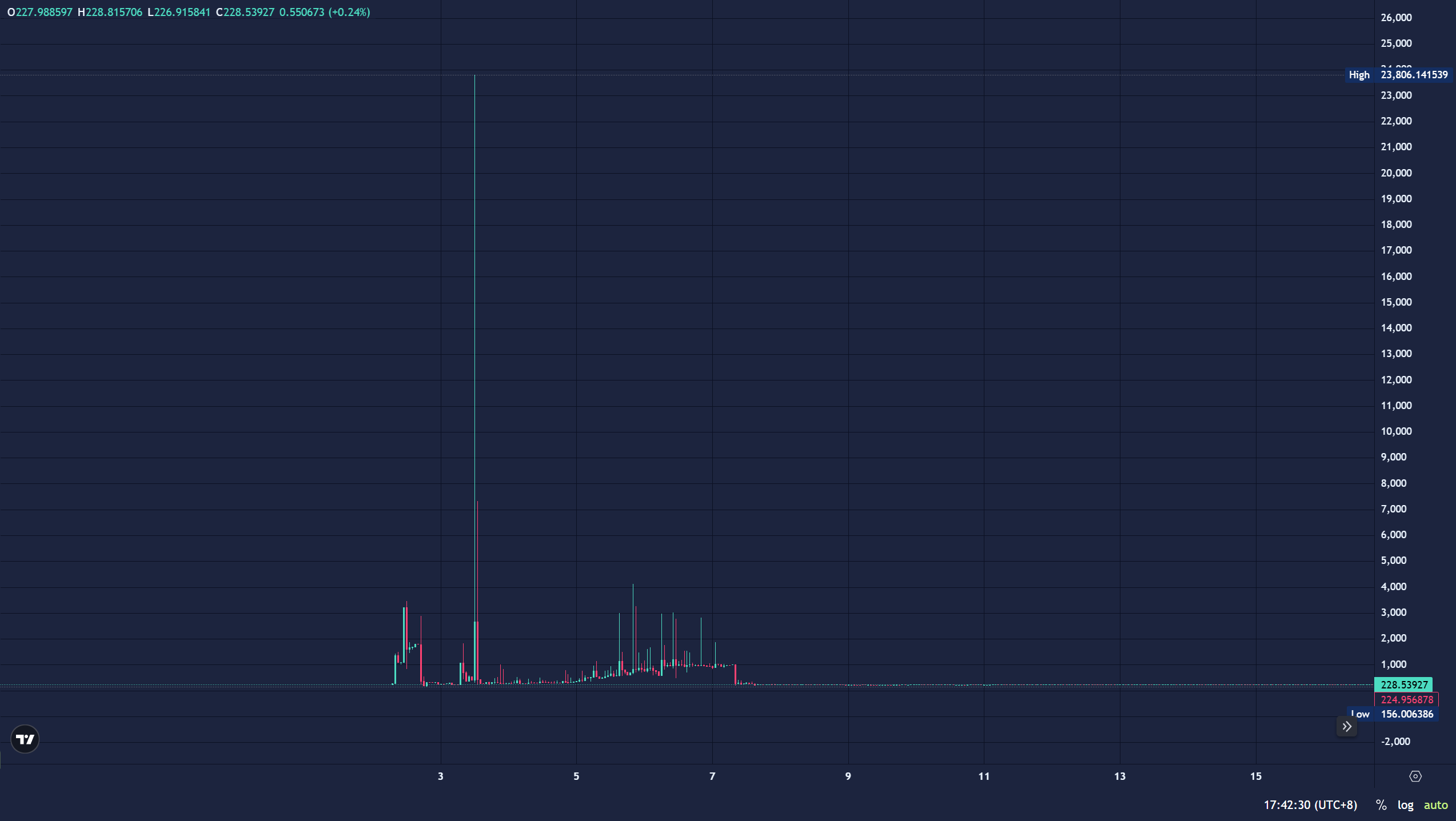

ตัวอย่างเช่น ในวันที่ 3 กรกฎาคม ราคา AMZNX (โทเคนหุ้น Amazon) บนเครือข่าย ถูกดันขึ้นไปถึง 23,781 ดอลลาร์สหรัฐฯ ด้วยคำสั่งซื้อ 500 ดอลลาร์สหรัฐฯ ซึ่งสูงกว่าราคาหุ้นจริงถึง 100 เท่า ในสถานการณ์ที่ไม่รุนแรง โทเคนส่วนใหญ่ (เช่น AAPLX) มักพบราคาที่คลาดเคลื่อนและเกิดเหตุการณ์ปลั๊กอินบ่อยครั้ง ทำให้เป็นสถานการณ์ที่เหมาะสำหรับนักเก็งกำไรและทีมสร้างสภาพคล่องในการตั้งกลโกง

ประการที่สอง ฟังก์ชันสินทรัพย์ของสินทรัพย์หุ้นสหรัฐฯ กำลังถูกจำกัดการใช้งานอย่างหนักในปัจจุบัน แม้ว่าบางแพลตฟอร์ม (เช่น MyStonks) จะพยายามแจกจ่ายเงินปันผลในรูปแบบของการแจกฟรี (airdrop) แต่แพลตฟอร์มส่วนใหญ่กลับไม่ได้เปิดช่องทางให้สิทธิออกเสียงและจำนำซ้ำ กล่าวโดยสรุปแล้ว สินทรัพย์เหล่านี้เป็นเพียง "ใบรับรองที่ถืออยู่บนเครือข่าย" ไม่ใช่สินทรัพย์ซื้อขายจริง และไม่มี "คุณสมบัติมาร์จิ้น"

ตัวอย่างเช่น หลังจากที่ผู้ใช้ซื้อ AAPLX, AMZNX, TSLA.M และ CRCL.M แล้ว พวกเขาจะไม่สามารถนำไปใช้ในการให้สินเชื่อจำนอง หรือใช้เป็นมาร์จิ้นเพื่อซื้อขายสินทรัพย์อื่นๆ ได้ ยิ่งไปกว่านั้น การเข้าถึงโปรโตคอล DeFi อื่นๆ (เช่น การใช้โทเคนหุ้นสหรัฐฯ ในการให้สินเชื่อจำนอง) เพื่อให้ได้สภาพคล่องเพิ่มเติมนั้นยิ่งยากขึ้นไปอีก ส่งผลให้แทบจะไม่มีการใช้สินทรัพย์เลย

หากมองอย่างเป็นกลาง ความล้มเหลวของโครงการอย่าง Mirror และ Synthetix ในรอบที่ผ่านมาได้พิสูจน์แล้วว่าการทำ Price Mapping เพียงอย่างเดียวนั้นยังไม่เพียงพอ เมื่อโทเคนหุ้นสหรัฐฯ ไม่สามารถนำมาใช้เป็นหลักประกันเพื่อกระตุ้นสภาพคล่อง และไม่สามารถรวมเข้ากับเครือข่ายการซื้อขายของระบบนิเวศคริปโตได้ ไม่ว่าการออกโทเคนจะสอดคล้องกันเพียงใด หรือการเก็บรักษาจะสมบูรณ์แบบเพียงใด โทเคนก็เป็นเพียงเปลือกโทเคน ซึ่งมีมูลค่าในทางปฏิบัติที่จำกัดอย่างมากในบริบทของการขาดสภาพคล่อง

จากมุมมองนี้ การ "แปลงหุ้นสหรัฐฯ เป็นโทเค็น" ในปัจจุบันทำได้เพียงบรรลุเป้าหมายในการเคลื่อนย้ายราคาเข้าสู่เครือข่ายเท่านั้น แต่ยังอยู่ในช่วงเริ่มต้นของใบรับรองดิจิทัล ยังไม่กลายเป็น "สินทรัพย์ทางการเงินที่ซื้อขายได้" อย่างแท้จริงเพื่อปลดปล่อยสภาพคล่อง ดังนั้นจึงเป็นการยากที่จะดึงดูดเทรดเดอร์มืออาชีพและกองทุนความถี่สูงให้เข้ามามีบทบาทมากขึ้น

2. แรงจูงใจในการอุดหนุน หรือการแก้ไข "ช่องทางการเก็งกำไร"

ดังนั้น สำหรับหุ้นสหรัฐฯ ในรูปแบบโทเค็น จึงมีความจำเป็นเร่งด่วนที่จะต้องเพิ่มสภาพคล่องบนเครือข่าย มอบสถานการณ์การใช้งานจริงและมูลค่าการถือครองให้กับผู้ถือ และดึงดูดกองทุนมืออาชีพให้เข้ามามากขึ้น

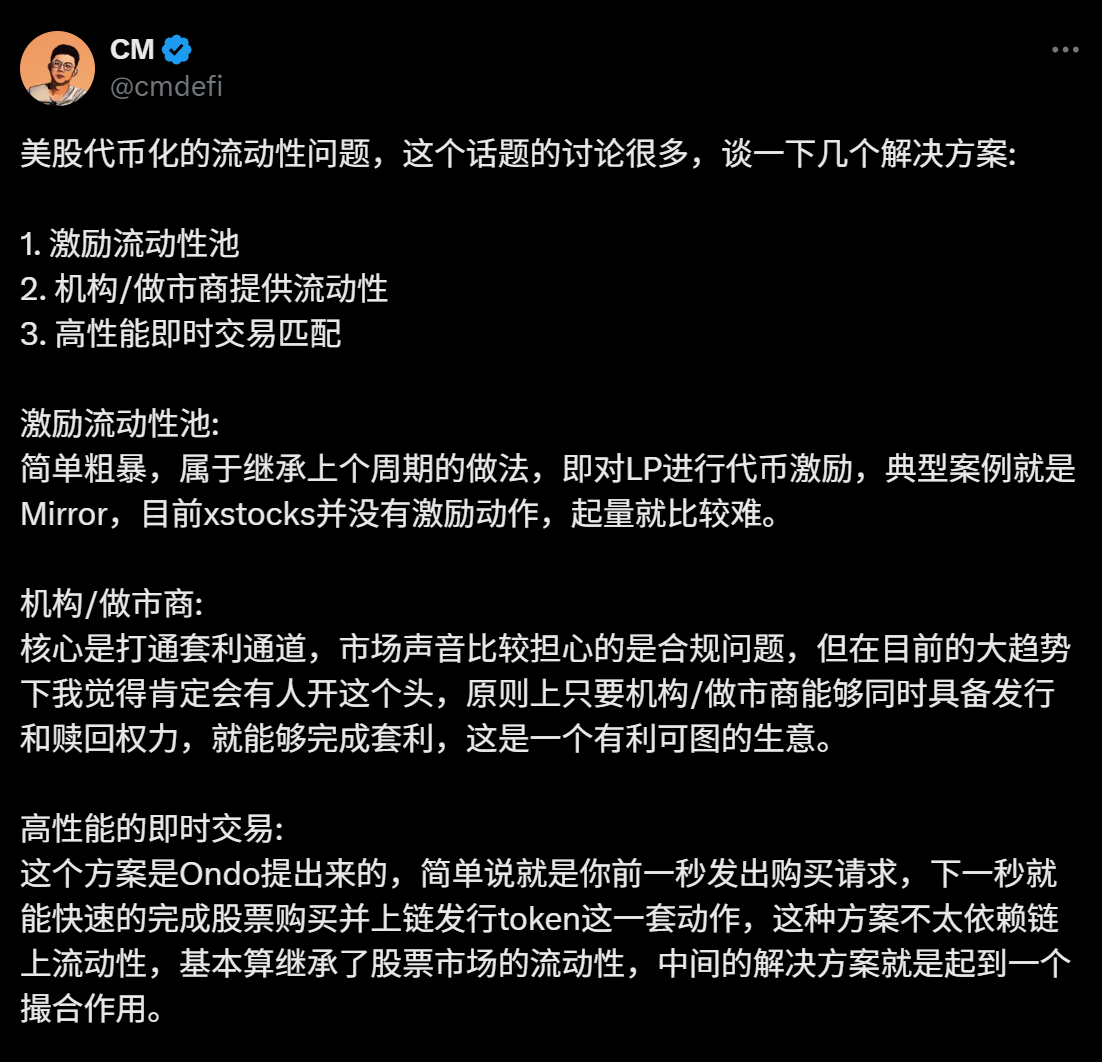

โซลูชันหลักต่างๆ ที่กำลังมีการหารือกันในตลาดขณะนี้ นอกเหนือจากโมเดล "แรงจูงใจในการดึงดูดสภาพคล่อง" ทั่วไปของ Web3 กำลังพยายามเปิดช่องทางการเก็งกำไรแบบ "บนเชน-นอกเชน" และปรับปรุงความลึกของสภาพคล่องโดยการปรับประสิทธิภาพของเส้นทางการเก็งกำไรให้เหมาะสม

1. แหล่งสภาพคล่องที่มีแรงจูงใจ (เช่น Mirror)

"รูปแบบกลุ่มจูงใจ" ที่ Mirror Protocol นำเสนอนั้นเป็นความพยายามหลักในการสร้างโทเค็นให้กับหุ้นสหรัฐฯ ในรอบที่ผ่านมา หลักการของมันคือการออกโทเค็นแพลตฟอร์ม (เช่น MIR) เพื่อตอบแทนผู้ใช้ที่มอบสภาพคล่องให้กับคู่ซื้อขาย โดยพยายามดึงดูดเงินทุนด้วยเงินอุดหนุน

อย่างไรก็ตาม โมเดลนี้มีข้อบกพร่องร้ายแรง นั่นคือแรงจูงใจนั้นขึ้นอยู่กับภาวะเงินเฟ้อของโทเคน และไม่สามารถสร้างระบบนิเวศการซื้อขายที่ยั่งยืนได้ ท้ายที่สุดแล้ว แรงจูงใจหลักที่ผู้ใช้เข้าร่วมการขุดสภาพคล่องคือการได้รับโทเคนที่ได้รับเงินอุดหนุน แทนที่จะเป็นความต้องการในการซื้อขายที่แท้จริง เมื่อแรงจูงใจอ่อนลง เงินทุนจะถอนออกอย่างรวดเร็ว ส่งผลให้สภาพคล่องลดลงอย่างรวดเร็ว

ที่สำคัญกว่านั้น โมเดลนี้ไม่เคยคิดที่จะ "อนุญาตให้โทเค็นหุ้นสหรัฐฯ สร้างสภาพคล่องด้วยตัวเอง" - โทเค็นหุ้นสหรัฐฯ ที่ผู้ใช้ฝากไว้เป็นเพียงส่วนหนึ่งของคู่การซื้อขายและไม่สามารถใช้ในสถานการณ์อื่นได้ และสินทรัพย์ยังคงอยู่ในสถานะไม่ได้ใช้งาน

2. ผู้สร้างตลาดครองสภาพคล่อง (เช่น Backed/xStocks)

Backed Finance (xStocks), MyStonks และอื่นๆ ใช้ "โมเดล Market Maker-Led" เพื่อพยายามเปิดช่องทางการเก็งกำไรแบบ on-chain-off-chain ผ่านช่องทางที่สอดคล้อง ยกตัวอย่างเช่น xStocks จะซื้อหุ้นที่เกี่ยวข้องผ่าน Interactive Brokers เมื่อราคาโทเค็น on-chain เบี่ยงเบนไปจากราคา spot ผู้ดูแลสภาพคล่องสามารถปรับส่วนต่างของราคาให้เรียบได้โดย "แลกโทเค็น → ขายหุ้น" หรือ "ซื้อหุ้น → สร้างโทเค็น"

อย่างไรก็ตาม ต้นทุนการนำตรรกะนี้ไปใช้นั้นสูงมาก ความซับซ้อนของกระบวนการปฏิบัติตามข้อกำหนด การชำระราคาข้ามตลาด และการดูแลสินทรัพย์ หมายความว่าช่วงเวลาการเก็งกำไร (arbitrage window) มักถูกกลืนหายไปกับต้นทุนด้านเวลา ยกตัวอย่างเช่น กระบวนการไถ่ถอนของ Interactive Brokers จำเป็นต้องมีการชำระราคาแบบ T+N และการโอนสินทรัพย์ของผู้ดูแลมักจะล่าช้า เมื่อราคาบนเชนดูเหมือนจะสูงเกินจริง ผู้ดูแลตลาดมักจะยอมแพ้ในการแทรกแซงเพราะไม่สามารถป้องกันความเสี่ยงได้ทันเวลา

ในโมเดลนี้ โทเคนหุ้นสหรัฐฯ มักจะเป็น “เป้าหมายของการเก็งกำไร” มากกว่าจะเป็นสินทรัพย์ที่สามารถมีส่วนร่วมในธุรกรรมได้อย่างแข็งขัน ส่งผลให้ปริมาณการซื้อขายเฉลี่ยต่อวันของคู่ซื้อขาย xStocks ส่วนใหญ่อยู่ในระดับต่ำ และการแยกตัวของราคากลายเป็นเรื่องปกติ

นี่เป็นเหตุผลหลักที่ทำให้ AMZNX มีเบี้ยประกันภัย 100 เท่าในเดือนกรกฎาคม แต่ไม่มีใครทำกำไรจากการเก็งกำไร

3. การจับคู่แบบนอกเครือข่ายความเร็วสูง + การแมปแบบบนเครือข่าย

แบบจำลอง "การจับคู่นอกเครือข่าย + การแมปบนเครือข่าย" ที่ Ondo Finance และบริษัทอื่นๆ ได้สำรวจนั้น แท้จริงแล้วมีความคล้ายคลึงกับ PFOF (แบบจำลองการชำระเงินตามกระแสคำสั่งซื้อ) ที่ Mystonks นำมาใช้ แบบจำลองนี้ทำให้การเชื่อมโยงหลักของธุรกรรมเสร็จสมบูรณ์บนเครื่องมือรวมศูนย์ และบันทึกเฉพาะผลลัพธ์บนเครือข่าย ในทางทฤษฎี แบบจำลองนี้สามารถเชื่อมต่อกับระดับความลึกของหุ้นสหรัฐฯ ได้

อย่างไรก็ตาม โมเดลนี้มีขีดจำกัดทางเทคนิคและกระบวนการที่สูง และชั่วโมงการซื้อขายหุ้นแบบดั้งเดิมของสหรัฐฯ ก็ต้องตรงกับคุณลักษณะการซื้อขาย 7 × 24 ชั่วโมงบนเครือข่ายด้วย

โซลูชันสภาพคล่องทั้งสามนี้มีข้อดีของตัวเอง อย่างไรก็ตาม ไม่ว่าจะเป็นกลุ่มสร้างแรงจูงใจ ผู้สร้างตลาด หรือการจับคู่แบบนอกเครือข่าย ล้วนใช้แรงภายนอกเพื่อ "อัดฉีด" สภาพคล่อง แทนที่จะปล่อยให้โทเคนหุ้นสหรัฐฯ "สร้าง" สภาพคล่องเอง แต่พูดตามตรงแล้ว การจะเติมเต็มช่องว่างสภาพคล่องที่กำลังเพิ่มขึ้นนี้ด้วยการพึ่งพาการเก็งกำไรแบบ on-chain-off-chain หรือเงินอุดหนุนจูงใจเพียงอย่างเดียวนั้นเป็นเรื่องยาก

เป็นไปได้ไหมที่จะหลุดออกจากกรอบการทำงานการเก็งกำไรแบบ "บนเชน-นอกเชน" แบบดั้งเดิม และสร้างวงจรธุรกรรมแบบปิดโดยตรงในสภาพแวดล้อมเนทีฟบนเชนหรือไม่

3. ทำให้โทเค็นหุ้นสหรัฐฯ เป็น “สินทรัพย์ที่มีชีวิต”

ในตลาดหุ้นสหรัฐฯ แบบดั้งเดิม เหตุผลของสภาพคล่องที่มากมายไม่ได้อยู่ที่จุดนั้นเอง แต่เป็นความลึกในการซื้อขายที่สร้างขึ้นโดยระบบอนุพันธ์ เช่น ออปชั่นและฟิวเจอร์ส เครื่องมือเหล่านี้รองรับกลไกหลักสามประการ ได้แก่ การค้นพบราคา การจัดการความเสี่ยง และการใช้ประโยชน์จากเงินทุน

พวกเขาไม่เพียงแต่ปรับปรุงประสิทธิภาพของเงินทุนเท่านั้น แต่ยังสร้างเกมระยะยาว-สั้น การกำหนดราคาแบบไม่เชิงเส้น และกลยุทธ์ที่หลากหลาย ดึงดูดผู้สร้างตลาด กองทุนความถี่สูง และสถาบันต่างๆ ให้เข้ามาในตลาดต่อไป ในที่สุดก็ก่อให้เกิดวงจรเชิงบวกของ "การซื้อขายที่กระตือรือร้น → ตลาดที่ลึกซึ้งยิ่งขึ้น → ผู้ใช้มากขึ้น"

อย่างไรก็ตาม ตลาดโทเค็นหุ้นของสหรัฐฯ ในปัจจุบันยังขาดโครงสร้างแบบนี้ ท้ายที่สุดแล้ว โทเค็นอย่าง TSLA.M และ AMZNX สามารถถือครองได้ แต่ไม่สามารถ "นำไปใช้" ได้ ไม่สามารถใช้เป็นหลักประกันเงินกู้หรือเป็นหลักประกันในการซื้อขายสินทรัพย์อื่นๆ ได้ หรือแม้แต่การสร้างกลยุทธ์ข้ามตลาด

สิ่งนี้คล้ายคลึงกับ ETH ก่อนช่วง DeFi Summer มาก ในเวลานั้น ETH ไม่สามารถให้ยืม ใช้เป็นหลักประกัน หรือมีส่วนร่วมใน DeFi ได้ จนกระทั่งโปรโตคอลอย่าง Aave ได้มอบฟังก์ชันต่างๆ เช่น "การให้กู้ยืมเพื่อจำนอง" ให้มัน จึงได้ปล่อยสภาพคล่องนับแสนล้านเหรียญออกมา หากโทเคนหุ้นของสหรัฐฯ ต้องการฝ่าฟันสถานการณ์ที่ยากลำบากนี้ พวกเขาต้องเลียนแบบตรรกะนี้และทำให้โทเคนที่ฝากไว้กลายเป็น "สินทรัพย์ถาวรที่สามารถจำนอง ซื้อขาย และรวมกันได้"

หากผู้ใช้สามารถใช้ TSLA.M เพื่อขาย BTC และใช้ AMZNX เพื่อคาดการณ์แนวโน้มของ ETH สินทรัพย์ที่ฝากไว้เหล่านี้จะไม่ใช่แค่ "โทเค็นเชลล์" อีกต่อไป แต่จะกลายเป็นสินทรัพย์มาร์จิ้นที่ใช้แล้ว สภาพคล่องจะเพิ่มขึ้นตามธรรมชาติจากความต้องการซื้อขายที่แท้จริงเหล่านี้

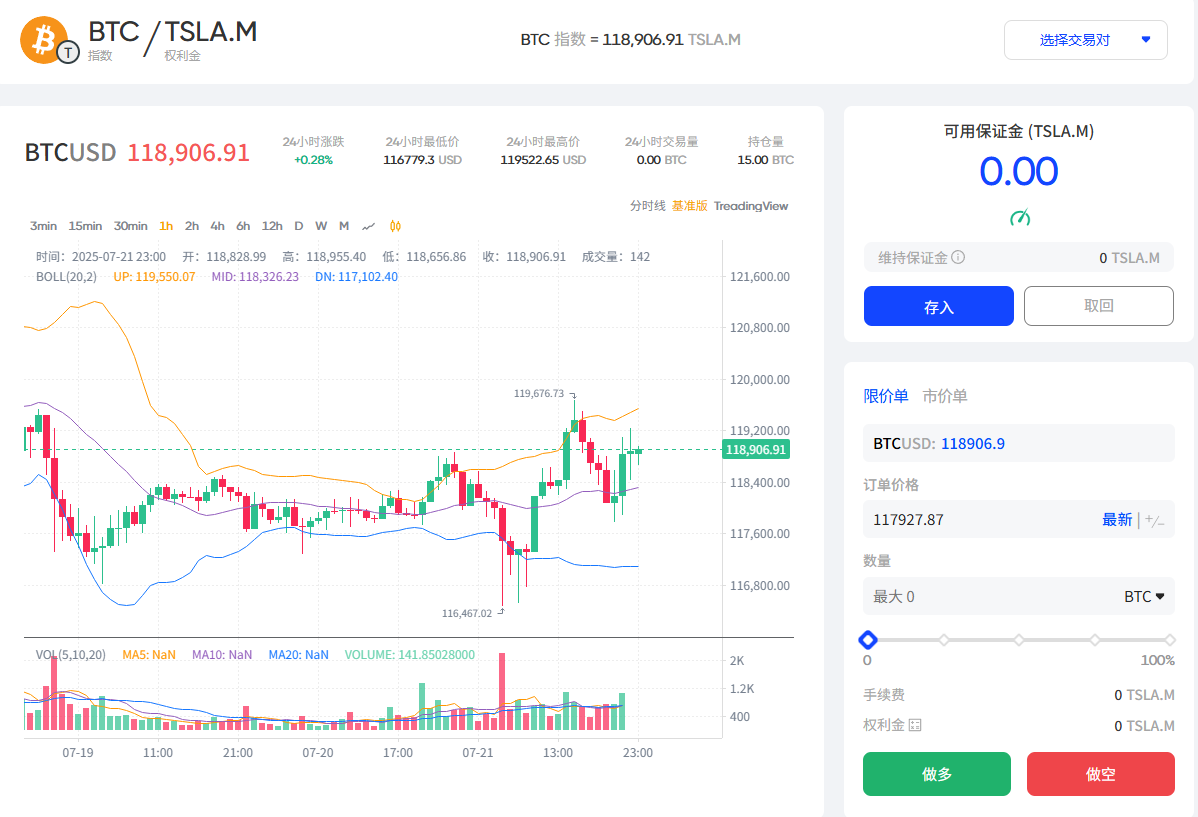

ผู้ให้บริการผลิตภัณฑ์โทเค็นหุ้นของสหรัฐฯ กำลังสำรวจเส้นทางนี้อยู่ ในเดือนนี้ MyStonks ได้ร่วมกันเปิดตัวคู่ซื้อขายดัชนี TSLA.M/BTC ของโทเค็นหุ้น Tesla บนเครือข่าย Base ร่วมกับ Fufuture กลไกหลักคือการใช้ "ออปชันแบบถาวรที่อิงกับเหรียญ" เพื่อทำให้โทเค็นหุ้นของสหรัฐฯ เป็น "สินทรัพย์มาร์จิ้นที่สามารถนำไปใช้ในการซื้อขายได้" อย่างแท้จริง

ตัวอย่างเช่น ผู้ใช้สามารถใช้ TSLA.M เป็นมาร์จิ้นในการเข้าร่วมการซื้อขายออปชัน BTC/ETH แบบถาวรได้ มีรายงานว่า Future วางแผนที่จะขยายการรองรับหุ้นสหรัฐฯ ที่เป็นโทเคนมากกว่า 200 ตัวเป็นสินทรัพย์มาร์จิ้น ผู้ใช้ที่ถือโทเคนหุ้นสหรัฐฯ ขนาดเล็กสามารถใช้เป็นมาร์จิ้นเพื่อเดิมพันการขึ้นและลงของ BTC/ETH ในอนาคต (เช่น การใช้ CRCL.M เป็นหลักประกันในการเปิดออเดอร์ BTC long) ซึ่งจะช่วยเพิ่มความต้องการในการซื้อขายจริงให้กับโทเคน

เมื่อเทียบกับข้อจำกัดสัญญาแบบรวมศูนย์ของ CEX ตัวเลือกแบบออนเชนสามารถรวมกลยุทธ์คู่สินทรัพย์ เช่น "TSLA × BTC" และ "NVDA × ETH" ได้อย่างอิสระมากขึ้น

เมื่อผู้ใช้สามารถใช้ TSLA.M และ NVDA.M เป็นมาร์จิ้นในการเข้าร่วมกลยุทธ์ออปชั่นถาวรของ BTC และ ETH ความต้องการในการซื้อขายจะดึงดูดผู้สร้างตลาด ผู้ค้าความถี่สูง และผู้ค้ากำไรให้เข้าสู่ตลาดโดยธรรมชาติ ก่อให้เกิดวงจรเชิงบวกของ "การซื้อขายที่กระตือรือร้น → ความลึกที่เพิ่มขึ้น → ผู้ใช้มากขึ้น"

ที่น่าสนใจคือ กลไก “ออปชันแบบถาวรบนเหรียญ” ของ Fufuture ไม่เพียงแต่เป็นโครงสร้างการซื้อขายเท่านั้น แต่ยังมีความสามารถในการสร้างมูลค่าตลาดตามธรรมชาติเพื่อกระตุ้นมูลค่าของโทเคนหุ้นสหรัฐฯ อีกด้วย โดยเฉพาะอย่างยิ่งในช่วงเริ่มต้นที่ตลาดยังไม่เกิดภาวะตลาดที่ซบเซา กลไกนี้สามารถนำไปใช้เป็นเครื่องมือสร้างมูลค่าตลาดนอกตลาด (OTP) และเครื่องมือแนะนำสภาพคล่องได้โดยตรง

ฝ่ายโครงการสามารถนำหุ้นสหรัฐฯ ที่แปลงเป็นโทเคน เช่น TSLA.M และ NVDA.M เข้ามาเป็นสินทรัพย์เริ่มต้นในคลังสภาพคล่อง เพื่อสร้าง "คลังหลัก + คลังประกัน" ด้วยเหตุนี้ ผู้ถือครองยังสามารถฝากโทเคนหุ้นสหรัฐฯ ของตนเข้าคลังสภาพคล่อง รับความเสี่ยงส่วนหนึ่งของผู้ขาย และรับผลตอบแทนที่ผู้ใช้ซื้อขายจ่าย ซึ่งเทียบเท่ากับการสร้าง "เส้นทางเพิ่มมูลค่าตามสกุลเงิน" ใหม่

ตัวอย่างเช่น สมมติว่าผู้ใช้รายหนึ่งมีมุมมองเชิงบวกต่อหุ้นของ Tesla ในระยะยาว และได้ซื้อ TSLA.M ผ่านทางเครือข่าย ในเส้นทางแบบดั้งเดิม ตัวเลือกของเขามีเพียง:

ถือต่อไปและรอให้ราคาเพิ่มขึ้น;

หรือซื้อขายบน CEX/DEX;

แต่ตอนนี้เขาสามารถเล่นเกมได้มากขึ้น:

เป็นผู้ขายและรับเบี้ยประกัน: ฝากเงิน TSLA.M เข้าในกลุ่มสภาพคล่องและรับรายได้จากเบี้ยประกันในขณะที่รอให้ราคาเพิ่มขึ้น

ปลดล็อกสภาพคล่องในฐานะผู้ซื้อ: ใช้ TSLA.M เป็นหลักประกันในการเข้าร่วมธุรกรรมออปชั่นข้ามสินทรัพย์ของ BTC และ ETH และเดิมพันกับความผันผวนของตลาดคริปโต

กลยุทธ์แบบผสมผสาน: ส่วนหนึ่งถือตำแหน่งเพื่อสร้างตลาด และอีกส่วนหนึ่งเข้าร่วมในการซื้อขาย ทำให้เกิดเส้นทางกำไรสองทาง และปรับปรุงประสิทธิภาพการใช้สินทรัพย์

ภายใต้กลไกนี้ โทเค็นหุ้นของสหรัฐฯ จะไม่ถือเป็นสินทรัพย์ที่แยกตัวอีกต่อไป แต่จะถูกรวมเข้ากับระบบนิเวศการซื้อขายบนเครือข่ายอย่างแท้จริง และถูกนำกลับมาใช้ใหม่ โดยเปิดเส้นทางที่สมบูรณ์ของ "การออกสินทรัพย์ → การสร้างสภาพคล่อง → วงจรปิดการซื้อขายอนุพันธ์"

แน่นอนว่าเส้นทางที่แตกต่างกันยังคงอยู่ในขั้นตอนการสำรวจ และบทความนี้จะกล่าวถึงเพียงความเป็นไปได้หนึ่งประการเท่านั้น

คำพูดสุดท้าย

โมเดลการดูแลหุ้นจริงในรอบนี้ตั้งแต่ MyStonks, Backed Finance (xStocks) ไปจนถึง Robinhood Europe หมายความว่าการแปลงหุ้นสหรัฐฯ เป็นโทเค็นได้แก้ไขปัญหาเบื้องต้นที่ว่า "สามารถออกได้หรือไม่" อย่างสมบูรณ์แล้ว

แต่ก็แสดงให้เห็นว่าการแข่งขันในรอบใหม่ได้มาถึงขั้นที่ว่า "จะใช้งานได้จริงหรือไม่" แล้ว - จะสร้างความต้องการซื้อขายที่แท้จริงได้อย่างไร? จะดึงดูดการสร้างกลยุทธ์และการนำเงินทุนกลับมาใช้ใหม่ได้อย่างไร? จะทำให้สินทรัพย์ในตลาดหุ้นสหรัฐฯ เคลื่อนไหวบนเครือข่ายได้อย่างแท้จริงได้อย่างไร?

สิ่งนี้ไม่ได้ขึ้นอยู่กับการมีบริษัทนายหน้าเข้ามาในตลาดมากขึ้นอีกต่อไป แต่ขึ้นอยู่กับการปรับปรุงโครงสร้างผลิตภัณฑ์แบบ on-chain เฉพาะเมื่อผู้ใช้สามารถซื้อขายแบบ long หรือ short ได้อย่างอิสระ สร้างพอร์ตโฟลิโอที่มีความเสี่ยง และรวมสถานะสินทรัพย์ข้ามประเภทเท่านั้น "หุ้นสหรัฐฯ ที่แปลงเป็นโทเค็น" จึงจะมีพลังทางการเงินที่สมบูรณ์

หากมองในเชิงวัตถุวิสัยแล้ว แก่นแท้ของสภาพคล่องไม่ได้อยู่ที่การสะสมเงินทุน แต่เป็นการจับคู่อุปสงค์ เมื่อเครือข่ายสามารถ "ป้องกันความผันผวนของ BTC ด้วยออปชัน TSLA" ได้อย่างอิสระ ปัญหาสภาพคล่องของหุ้นสหรัฐฯ ที่แปลงเป็นโทเค็นก็อาจคลี่คลายลงได้