ช่วงเวลา DeepSeek ของ Cobo ของ RWA กำลังมาถึง: การวิเคราะห์ภาพรวมของแนวโน้มการพัฒนา เส้นทางการดำเนินการ และแนวทางปฏิบัติที่ดีที่สุดของสถาบัน

"สินทรัพย์ทุกชนิด ไม่ว่าจะเป็นหุ้น พันธบัตร หรือกองทุน ก็สามารถแปลงเป็นโทเค็นได้ ซึ่งจะนำไปสู่การปฏิวัติการลงทุน" นี่คือประโยคจาก Larry Fink ประธานและซีอีโอของ BlackRock วิสัยทัศน์ของ Larry Fink ที่ว่าทุกอย่างสามารถแปลงเป็นโทเค็นได้นั้นไม่เพียงแต่แสดงถึงความเป็นไปได้ทางเทคนิคเท่านั้น แต่ยังบ่งบอกถึงการเปลี่ยนแปลงครั้งใหญ่ในด้านการเงินอีกด้วย เวลา สถานที่ และโอกาสที่ Larry Fink กล่าวถึงเรื่องนี้มีความสำคัญมากกว่าประโยคนั้นเสียอีก ประโยคนี้ปรากฏในจดหมายประจำปีของ BlackRock ถึงนักลงทุนทุกคนเมื่อวันที่ 31 มีนาคมของปีนี้ อย่างไรก็ตาม ในจดหมายประจำปีของ BlackRock เมื่อปีที่แล้ว คำว่า stablecoin, RWA, tokenization, digital asset ซึ่งเป็นคำที่ได้รับความนิยมมากที่สุดในตลาดในปีนี้ไม่ได้ถูกกล่าวถึงเลย สิ่งเดียวที่เกี่ยวข้องกับสินทรัพย์ดิจิทัลก็คือ ETF ของ BTC จดหมายประจำปีของ BlackRock ในปีนี้เรียกร้องให้มีการสร้างระบบการเงินให้เป็นประชาธิปไตยด้วยการแปลงเป็นโทเค็น

ทำไมผู้มีอิทธิพลมากมายรวมถึง Larry Fink ถึงเลือกที่จะพูดคุยเกี่ยวกับสินทรัพย์ในโลกแห่งความเป็นจริง (RWA) ในขณะนี้ บางคนบอกว่าเป็นเพราะรายได้ในเครือข่าย DeFi ไม่ดี ดังนั้นทุกคนจึงมองหารายได้จากโลกแห่งความเป็นจริง บางคนบอกว่าเป็นเพราะ RWA เป็นจุดร้อนแรงเพียงแห่งเดียวในตอนนี้ และใครก็ตามที่แตะต้องมันจะยิ่งเพิ่มขึ้น ไม่ว่าจะเป็นสกุลเงินหรือหุ้น คนอื่นๆ บอกว่ามีกระแส RWA ในปี 2017-2018 ด้วย และในเวลานั้นเรียกว่า ICO ซึ่งเป็นกระแสหนึ่ง บางคนยังบอกว่าทำไมต้องวิเคราะห์มากมาย ถ้าคุณไม่ทำ RWA คุณแทบจะตกงาน!

เราอาจยังต้องทำความเข้าใจรายละเอียดของแนวโน้ม RWA นี้ เพื่อที่จะสามารถตัดสินใจเลือกได้ถูกต้องในอีก 6-12 เดือนข้างหน้า เพื่อที่ RWA จะได้รับการยอมรับอย่างแท้จริงในเอเชีย และได้ตำแหน่งในการแข่งขันระดับโลกครั้งต่อไป

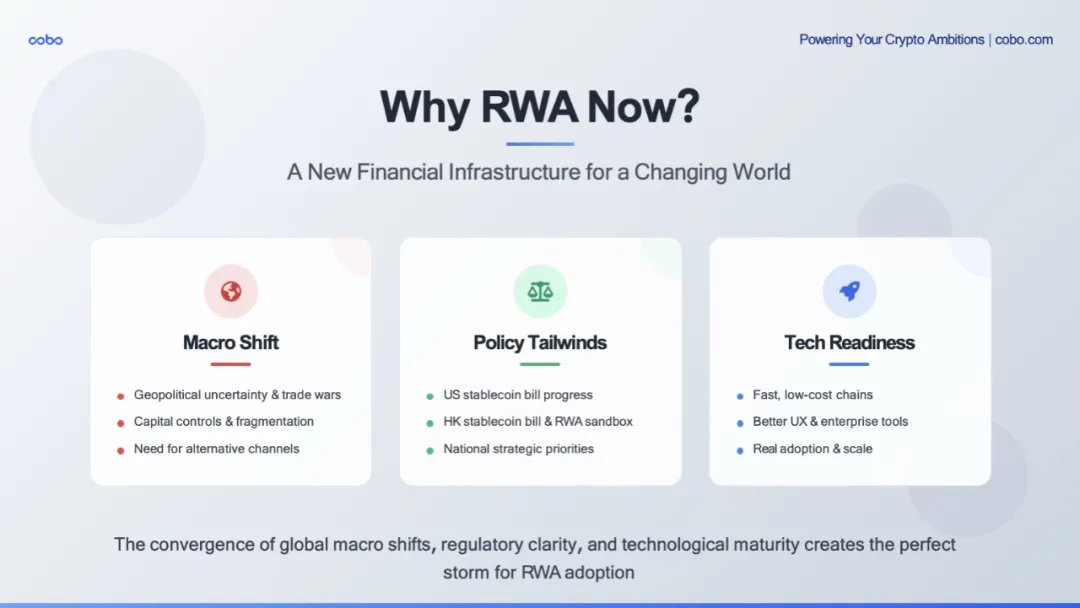

ปัจจุบัน โลกกำลังเผชิญกับการเปลี่ยนแปลงครั้งใหญ่ เป็นครั้งแรกในรอบหลายทศวรรษที่เราใช้ชีวิตอยู่ในโลกที่เต็มไปด้วยความไม่แน่นอนทางภูมิรัฐศาสตร์ สงครามการค้า การควบคุมเงินทุน รวมถึงระบบการเงินโลกที่แตกแยกและถึงขั้นใช้อาวุธ เงินดอลลาร์ยังคงแข็งค่า แต่ประเทศต่างๆ กำลังพยายามป้องกันความเสี่ยง และกระแสเงินทุนข้ามพรมแดนถูกควบคุมอย่างเข้มงวดยิ่งขึ้น

ภายใต้สถานการณ์เช่นนี้ เป็นเรื่องธรรมดาที่ทุนทั่วโลกจะมองหาช่องทางการไหลเข้าที่รวดเร็วกว่า ถูกกว่า และเปิดกว้างกว่า ในขณะเดียวกัน นโยบายที่เกี่ยวข้องกับสินทรัพย์ดิจิทัลก็กำลังตามทันเช่นกัน ทั้งสองฝ่ายในสหรัฐอเมริกากำลังส่งเสริมกรอบนโยบายการสร้างโทเค็นและโทเค็นไนเซชัน และการสร้างโทเค็นในเอเชียไม่ใช่การทดลองเฉพาะกลุ่มอีกต่อไป สินทรัพย์ดิจิทัลได้ก้าวขึ้นสู่กลยุทธ์ระดับชาติ ในที่สุด ระดับการสนับสนุนทางเทคนิคก็ค่อยๆ เติบโตเต็มที่เช่นกัน ในช่วง 12 ถึง 18 เดือนที่ผ่านมา เราได้เห็นความคืบหน้าอย่างมาก ค่าธรรมเนียมธุรกรรมบน Tron, Solana, Base และเชน Layer 2 ต่างๆ แทบจะเป็นศูนย์ เวลายืนยันขั้นสุดท้ายของธุรกรรมบนเชนของสกุลเงินดิจิทัลแบบเสถียรได้ลดลงเหลือเพียงไม่กี่วินาที และประสบการณ์ของผู้ใช้กระเป๋าสตางค์ดิจิทัลก็ปรับปรุงขึ้นอย่างรวดเร็ว เช่น การแยกค่าธรรมเนียมก๊าซ การอนุมัติด้วยคลิกเดียว และบริการดูแลประสบการณ์การธนาคารระดับสถาบัน

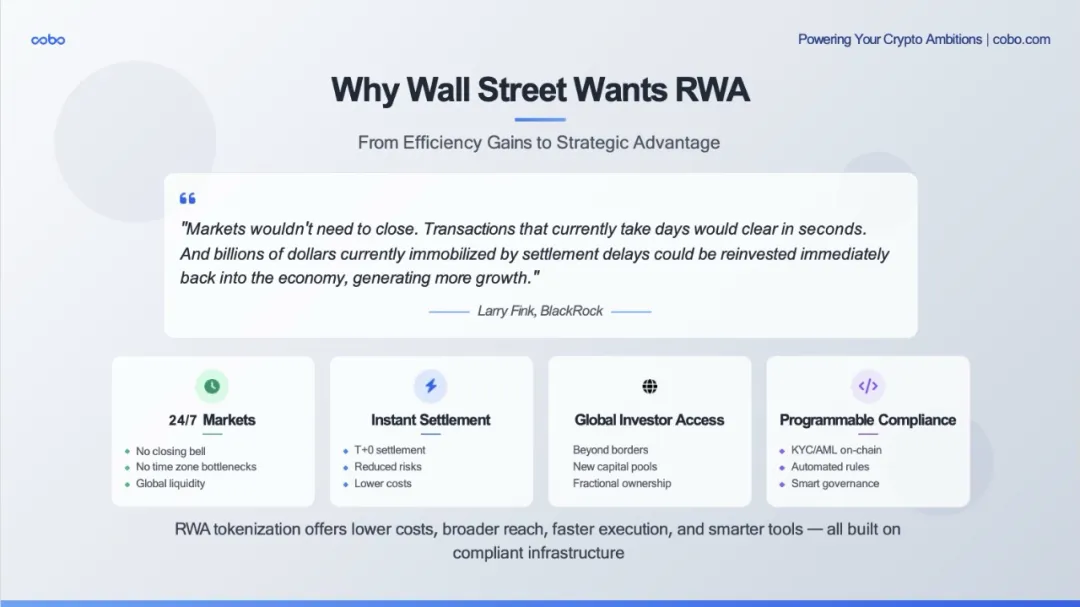

แล้วทำไม Larry Fink ถึงพูดถึง RWA ในตอนนี้ล่ะ ไม่ใช่เพราะว่ากระแสฮือฮาได้มาถึงแล้ว แต่เพราะว่าโลกต้องการมันมากกว่าที่เคย นั่นคือแนวทางและวิสัยทัศน์ในการเชื่อมโยงการเงินแบบดั้งเดิมเข้ากับการเงินในอนาคตอย่างมีประสิทธิภาพ เป็นไปตามกฎเกณฑ์ และเป็นสากล

ในมุมมองของ Larry Fink วอลล์สตรีทจำเป็นต้องลดต้นทุนและเพิ่มประสิทธิภาพ กล่าวอย่างง่ายๆ ก็คือ สินทรัพย์ในโลกแห่งความเป็นจริง (RWA) สามารถทำให้ตลาดดำเนินไปได้เร็วขึ้น คล่องตัวขึ้น และเป็นสากลมากขึ้น โดยไม่ต้องแตะต้องกฎเกณฑ์ที่มีอยู่ วอลล์สตรีทไม่ได้เข้ารหัสเพื่อการเข้ารหัส แต่เพื่อปรับปรุงโครงสร้างพื้นฐานของตลาดทุนที่มีอยู่

ประการแรกคือปัญหาเรื่องประสิทธิภาพ วงจรการชำระเงินของการเงินแบบดั้งเดิม เช่น พันธบัตรและสินเชื่อส่วนบุคคลนั้นช้า มีค่าใช้จ่ายสูง และมีขั้นตอนการดำเนินงานที่ยุ่งยาก ในทางตรงกันข้าม RWA ประสบความสำเร็จดังต่อไปนี้หลังจากถูกใส่ไว้ในห่วงโซ่:

การชำระเงินทันที - T+0 ไม่ใช่ T+2 หรือนานกว่านั้น

สภาพคล่องตลอด 24 ชั่วโมงทุกวัน - ไม่มีชั่วโมงการซื้อขายและไม่มีข้อจำกัดด้านโซนเวลา

ความสามารถในการตรวจสอบในตัว - บัญชีแยกประเภทเป็นแบบเรียลไทม์และโปร่งใสต่อสาธารณะ

สถาบันขนาดใหญ่มองเห็นศักยภาพในการลดต้นทุนและปรับปรุงประสิทธิภาพและได้ดำเนินการอย่างรวดเร็ว สถาบันขนาดใหญ่รวมถึง BlackRock และ Franklin Templeton ได้เปิดตัวพันธบัตรรัฐบาลโทเค็นขนาดใหญ่บนบล็อคเชน ซึ่งสามารถชำระเงินบนเชนและจ่ายผลตอบแทนรายวันผ่านสัญญาอัจฉริยะ สิ่งเหล่านี้ไม่ใช่การทดลองอีกต่อไป แต่เป็นโครงสร้างพื้นฐานทางการเงินรูปแบบใหม่ที่กำลังดำเนินการอยู่

ประการที่สองคือประเด็นเรื่องการเข้าถึง สินทรัพย์โทเค็นสามารถเข้าถึงนักลงทุนที่ช่องทางแบบดั้งเดิมไม่สามารถเข้าถึงได้ โดยเฉพาะตลาดเกิดใหม่หรือกลุ่มนักลงทุนที่ไม่ใช่แบบดั้งเดิม ตัวอย่างเช่น:

พันธบัตรโทเค็นจาก Ondo, Matrixdock และ Plume กำลังถูกซื้อโดย DAO, ห้องนิรภัยสกุลเงินดิจิทัล และผู้ถือสกุลเงินเสถียรในเอเชีย ละตินอเมริกา และแอฟริกา ซึ่งเป็นกลุ่มที่มี KYC เป็นสินทรัพย์สินเชื่อที่แข็งแกร่ง ซึ่งโบรกเกอร์แบบดั้งเดิมอาจไม่สามารถสัมผัสได้ด้วยผลตอบแทนที่มั่นคงเหล่านี้

โครงการโทเค็นไนซ์อสังหาริมทรัพย์บางโครงการในสหรัฐอาหรับเอมิเรตส์และสหรัฐอเมริกาได้เปิดโอกาสให้มีการเป็นเจ้าของแบบแยกส่วนและการจัดจำหน่ายทั่วโลกโดยต้องปฏิบัติตามเกณฑ์ ซึ่งไม่สามารถทำได้จริงก่อนการสร้างโทเค็นไนซ์

RWA ไม่เพียงแต่ช่วยลดแรงเสียดทาน แต่ยังขยายตลาดอีกด้วย

สุดท้ายนี้ ยังมีความสามารถในการเขียนโปรแกรม ซึ่งเป็นจุดที่สินทรัพย์ที่ถูกแปลงเป็นโทเค็นนั้นมีประสิทธิภาพมากกว่าเดิมมาก เนื่องจากสามารถฝังตรรกะทางธุรกิจไว้ในสินทรัพย์นั้นเองได้:

ปฏิบัติตามกฏการโอนย้ายที่กำหนด

การชำระเงินรายได้ในตัว

การปรับสมดุลอัตโนมัติ

แม้แต่การกำกับดูแลแบบฝังตัว

Cantor Fitzgerald (ซึ่งปัจจุบันดำรงตำแหน่ง CEO ของรัฐมนตรีกระทรวงพาณิชย์ของสหรัฐฯ และมีความสัมพันธ์อันแน่นแฟ้นกับ Tether) ได้จับมือเป็นพันธมิตรกับ Maple Finance เพื่อเปิดตัวสินเชื่อมูลค่า 2 พันล้านดอลลาร์ที่มี Bitcoin เป็นหลักทรัพย์ค้ำประกัน โดยใช้สัญญาอัจฉริยะเพื่อทำให้โครงสร้างสินเชื่อและการติดตามความเสี่ยงบางส่วนเป็นระบบอัตโนมัติ ซึ่งถือเป็นจุดเริ่มต้นของการเปลี่ยนแปลงครั้งใหญ่ เนื่องจากผลิตภัณฑ์ทางการเงินไม่เพียงแต่เป็นดิจิทัลเท่านั้น แต่ยังเป็นอัจฉริยะอีกด้วย โดยสามารถซื้อขายได้ทั่วโลก ออกแบบมาให้เป็นไปตามข้อกำหนด และสามารถผสานรวมเข้ากับพอร์ตโฟลิโอดิจิทัลใดๆ ได้ทันที

RWA กำลังดำเนินไปอย่างเต็มที่ และตัวเลขตลาดที่เจาะจงสามารถบอกเราได้ว่า RWA ยังคงเป็นการทดลองนอกกระแสหรือกลายเป็นกระแสหลักไปแล้ว

ณ วันที่ 9 มิถุนายน มูลค่ารวมของสินทรัพย์ในโลกแห่งความเป็นจริง (RWA) ที่แปลงเป็นโทเค็นบนบล็อคเชนสาธารณะมีมูลค่าเกือบ 23,400 ล้านดอลลาร์ นี่เป็นเพียงส่วนที่ตรวจสอบได้เท่านั้น และผลิตภัณฑ์สินทรัพย์บนบล็อคเชน ได้แก่ พันธบัตรกระทรวงการคลังสหรัฐ สินเชื่อองค์กร อสังหาริมทรัพย์ กองทุนต่างๆ และแม้แต่สินค้าโภคภัณฑ์ มูลค่า 23,400 ล้านดอลลาร์คิดเป็นประมาณ 10% ของขนาดของ stablecoin และ 0.7% ของตลาด Crypto ทั้งหมด โดยอยู่ในอันดับที่ 10 หรือ 11 ในมูลค่าตลาดจากโทเค็นทั้งหมด

การวิเคราะห์ข้อมูลเพิ่มเติมนำไปสู่การสังเกตหลายประการ:

ขนาดของสินเชื่อภาคเอกชนเกินกว่าพันธบัตรรัฐบาล

ผลิตภัณฑ์หลักของ Figure ซึ่งมีขนาดใหญ่ที่สุดนั้นมีมูลค่า 12,000 ล้านดอลลาร์ (สินเชื่อหมุนเวียนเพื่อการซื้อบ้าน สินเชื่อจำนองสำหรับนักลงทุน สินเชื่อรีไฟแนนซ์เพื่อถอนเงินสด) ตั้งแต่การถือกำเนิดของสินเชื่อไปจนถึงการโอนระหว่างสถาบัน บล็อคเชน Provenance (Cosmos) จะถูกใช้เพื่อ "ย้าย" สินเชื่อที่อยู่อาศัยในระดับสถาบันไปยังเครือข่าย และทำให้การโอนและการชำระหนี้ของกรรมสิทธิ์/รายได้บนเครือข่ายเสร็จสมบูรณ์ สินเชื่อแต่ละรายการจะถูกแปลงเป็น eNote ดิจิทัลและลงทะเบียนในระบบการลงทะเบียนสินทรัพย์ดิจิทัลเพื่อแทนที่การลงทะเบียน MERS และการตรวจสอบการดูแลด้วยตนเอง รับข้อมูลประจำตัวบนเครือข่าย และสามารถขาย จำนำ หรือแปลงเป็นหลักทรัพย์ได้ทันที สินเชื่อที่มีอยู่ของ Figure 90-95% มีอยู่ในรูปแบบ eNotes บนเครือข่ายอยู่แล้ว กระบวนการนี้ช่วยขจัดใบเรียกเก็บเงินกระดาษ ค่าธรรมเนียมการลงทะเบียน MERS และการตรวจสอบการดูแลด้วยตนเอง และสามารถลดต้นทุนความเสียดทานได้มากกว่า 100 จุดพื้นฐานสำหรับสินเชื่อแต่ละรายการ ทำให้ระยะเวลาในการรับเงินจากสัปดาห์เหลือเพียงไม่กี่วันลดลง

Securitize ร่วมมือกับ Drift Protocol เพื่อนำกองทุนสินเชื่อหลากหลายมูลค่า 1 พันล้านดอลลาร์ของ Apollo เข้ามาอยู่ในเครือข่าย

จนถึงปัจจุบัน Maple Finance ได้ออกสินเชื่อโทเค็นไปแล้วมากกว่า 2.5 พันล้านดอลลาร์

Centrifuge กำลังขับเคลื่อนกลุ่มเครดิตในโลกแห่งความเป็นจริงสำหรับโปรโตคอล DeFi เช่น Aave และ Maker

พันธบัตรรัฐบาลโทเค็นกลายเป็นกระแส

กองทุน BUIDL ของ BlackRock มีขนาดการจัดการรวม 2.9 พันล้านเหรียญสหรัฐ ปัจจุบันถือเป็นผู้นำ

ขนาดของ Ondo อยู่ที่ 1.3 พันล้านดอลลาร์สหรัฐ และขนาดโทเค็นไนเซชันกองทุน BENJI ของ Franklin Templeton อยู่ที่ประมาณ 775 ล้านดอลลาร์สหรัฐ

Matrixdock และ Superstate ผลักดันให้หมวดหมู่นี้ทะลุ 7 พันล้านเหรียญสหรัฐ

สิ่งเหล่านี้ไม่ใช่การทดลองของสกุลเงินดิจิทัล แต่เป็นสถาบันทางการเงินกระแสหลักที่ใช้บล็อคเชนเป็นโครงสร้างพื้นฐานในการชำระและแจกจ่ายพันธบัตรรัฐบาล

โทเค็นฟิวเจอร์สสินค้าโภคภัณฑ์ถือเป็นความพยายามที่เกิดขึ้นเร็วกว่าการสร้างโทเค็นพันธบัตรรัฐบาล และมีข้อได้เปรียบจากการเป็นผู้บุกเบิกบางประการ

กองทุน RWAs ซึ่งรวมถึงกองทุนอสังหาริมทรัพย์ กำลังได้รับความนิยมเพิ่มมากขึ้น

ในสหรัฐอาหรับเอมิเรตส์ MAG Group (หนึ่งในผู้พัฒนาอสังหาริมทรัพย์รายใหญ่ที่สุดของดูไบ) MultiBank (ผู้ค้าอนุพันธ์ทางการเงินรายใหญ่ที่สุด) และ Mavryk (บริษัทเทคโนโลยีบล็อคเชน) ได้ประกาศความร่วมมือมูลค่า 3 พันล้านดอลลาร์เพื่อนำอสังหาริมทรัพย์สุดหรูมาไว้บนบล็อคเชน

แพลตฟอร์มเช่น RealT และ Parcl ในสหรัฐฯ ช่วยให้ผู้ลงทุนรายย่อยซื้อหุ้นเศษส่วนของอสังหาริมทรัพย์ที่สร้างรายได้ โดยรายได้จะแจกจ่ายให้กับกระเป๋าเงินของพวกเขาโดยตรง

โทเค็นสินทรัพย์เหล่านี้เป็นสินทรัพย์ที่สามารถสร้างผลตอบแทน สามารถซื้อขายได้ และบังคับใช้ตามกฎหมาย ซึ่งมีความน่าสนใจเป็นอย่างยิ่งในสภาพแวดล้อมตลาดปัจจุบัน โดยสามารถสร้างรายได้ มีความผันผวนต่ำ และขณะนี้สามารถเข้าถึงได้โดยผู้ถือ stablecoin, DAO และเหรัญญิกของ Fintech

จากการวิเคราะห์ข้างต้น เราเชื่อว่า RWA ที่โทเค็นไม่ได้เป็นเพียงแนวคิดอีกต่อไป แต่เป็นตลาดไปแล้ว: สินทรัพย์จริง ผู้ออกจริง ผลตอบแทนจริง และตัวเลขเหล่านี้กำลังเพิ่มขึ้นในอัตราทบต้น

ลองมาดูกรณีศึกษาโครงการ RWA ที่เจาะจงและเกิดขึ้นจริง โดยเฉพาะแนวทางปฏิบัติ RWA ในฮ่องกงและเอเชีย: โครงการ RWA ที่เป็นตัวแทน 5 โครงการ ครอบคลุมขั้นตอนและรูปแบบต่างๆ ตั้งแต่ธนาคารแบบดั้งเดิมไปจนถึงบริษัทเทคโนโลยี ตั้งแต่ทองคำไปจนถึงพลังงานใหม่ และตั้งแต่โครงการนำร่องไปจนถึงการดำเนินการอย่างเป็นทางการ

1. โทเค็นทองคำ HSBC

นี่เป็นกรณีทั่วไปของธนาคารแบบดั้งเดิมที่เข้าสู่ตลาด RWA

ข้อมูลเชิงลึกที่สำคัญ: HSBC เลือกใช้บล็อคเชนส่วนตัวเพื่อมุ่งเน้นไปที่ลูกค้าปลีกและหลีกเลี่ยงตลาดรองที่ซับซ้อน

นัยเชิงกลยุทธ์: ธนาคารให้ความสำคัญกับการปฏิบัติตามกฎระเบียบและการควบคุมความเสี่ยงมากกว่าการเพิ่มสภาพคล่องให้สูงสุด

คำอธิบาย: สถาบันการเงินแบบดั้งเดิมอาจเลือกระบบนิเวศแบบปิดก่อนเมื่อทำการทดสอบ

2. Longsun Group × Ant Digital Technology (เสาชาร์จพลังงานใหม่)

นี่แสดงถึงการสำรวจ RWA ของจีนในด้าน “โครงสร้างพื้นฐานใหม่”

ขนาดการจัดหาเงินทุน 100 ล้านหยวนเป็นเครื่องพิสูจน์ถึงการยอมรับของสถาบันสำหรับการแปลงสินทรัพย์ทางกายภาพเป็นโทเค็น

ประเด็นสำคัญ: ยังคงอยู่ในระยะแซนด์บ็อกซ์ ซึ่งบ่งชี้ว่าการกำกับดูแลดำเนินไปอย่างระมัดระวัง

องค์ประกอบนักลงทุน: สถาบันในประเทศและต่างประเทศ + สำนักงานครอบครัว แสดงให้เห็นถึงความสนใจของทุนข้ามพรมแดน

3. สถานีผลิตไฟฟ้าโซลาร์เซลล์ GCL Energy RWA

ขนาดใหญ่กว่า: มากกว่า 200 ล้านหยวน แสดงให้เห็นถึงความน่าดึงดูดใจของสินทรัพย์พลังงานสีเขียว

แนวคิด ESG: สินทรัพย์พลังงานสีเขียวสอดคล้องกับแนวโน้มการลงทุน ESG ระดับโลก

การออกแบบการหมุนเวียน: ยังคงอยู่ในขั้นตอนการออกแบบ ซึ่งบ่งชี้ว่าการสร้างโทเค็นของสินทรัพย์ที่ซับซ้อนต้องใช้นวัตกรรมทางเทคนิคและกฎหมายมากขึ้น

4. ใบสำคัญแสดงสิทธิโทเค็น UBS × OSL

นักบินธนาคารระหว่างประเทศ: การมีส่วนร่วมของ UBS ในฐานะธนาคารยักษ์ใหญ่ของสวิสมีความสำคัญอย่างยิ่ง

โมเดล B2B: ออกสู่ OSL โดยตรง เน้นการตรวจสอบกระบวนการมากกว่าขนาด

การตรวจสอบทางเทคนิค: เน้นการพิสูจน์ความเป็นไปได้ทางเทคนิคของใบสำคัญแสดงสิทธิแบบโทเค็น

5. กองทุนสกุลเงินดิจิตอลฮ่องกงของ China Asset Management

กรณีที่โปร่งใสที่สุด: บนเครือข่ายสาธารณะ Ethereum ข้อมูลสามารถติดตามได้อย่างสมบูรณ์

เน้นการขายปลีก: ผู้ถือที่อยู่ 800 ราย มุ่งเป้าไปที่นักลงทุนทั่วไปอย่างแท้จริง

ความสมดุลของการปฏิบัติตาม: ข้อกำหนด KYC และความโปร่งใสบนเชน

จากโครงการทั้งห้าข้างต้น เราสามารถแยกคำสำคัญบางคำออกมาได้อย่างง่ายดาย ได้แก่ เครือข่ายส่วนตัว สถาบัน และร้านค้าปลีกเป้าหมาย โครงการนำร่องแบบไม่ขยายขนาด โครงการเหล่านี้ครอบคลุมภูมิหลังที่แตกต่างกันในฮ่องกง จีนแผ่นดินใหญ่ และทั่วโลก แสดงให้เห็นถึงทัศนคติที่เฟื่องฟู โดยเฉพาะอย่างยิ่ง ฮ่องกงค่อนข้างเปิดกว้างและสนับสนุนนวัตกรรม โครงการในแผ่นดินใหญ่ได้รับการส่งเสริมอย่างระมัดระวังและดำเนินการนำร่องแบบแซนด์บ็อกซ์ ในระดับนานาชาติ ธนาคารใหญ่กำลังทดสอบตลาดอย่างจริงจัง ความท้าทายที่แท้จริงสำหรับโครงการปัจจุบันคือความท้าทายด้านสภาพคล่อง โครงการส่วนใหญ่เผชิญกับสภาพคล่องไม่เพียงพอในตลาดรอง ซึ่งเป็น "คอขวด" ของ RWA ในปัจจุบันเช่นกัน

เมื่อเปรียบเทียบกับโครงการอื่นๆ ในฮ่องกงซึ่งยังอยู่ในระยะทดลอง มาดูโครงการ RWA ชั้นนำ 5 โครงการที่กำลังดำเนินการในระดับใหญ่ในตลาดโลกในปัจจุบัน ซึ่งถือเป็นแนวทางปฏิบัติที่ดีที่สุดในตลาดปัจจุบัน

1. BUIDL - ผลิตภัณฑ์เรือธงของ BlackRock

เป็นผู้นำในด้านขนาด: 2.9 พันล้านเหรียญสหรัฐ ซึ่งใหญ่ที่สุดในบรรดาผลิตภัณฑ์ทางการเงินที่แปลงเป็นโทเค็นทั้งหมด

เน้นสถาบัน: มีที่อยู่เพียง 75 แห่ง แต่ปริมาณการซื้อขายรายเดือนสูงถึง 620 ล้านดอลลาร์

ข้อมูลสำคัญ: ที่อยู่โดยเฉลี่ยมีเงินเกือบ 40 ล้านดอลลาร์ ซึ่งแสดงให้เห็นถึงความต้องการมหาศาลจากนักลงทุนสถาบัน

ความสำคัญเชิงกลยุทธ์: BlackRock เลือกคุณภาพมากกว่าปริมาณและมุ่งเน้นในการให้บริการสถาบันขนาดใหญ่

2. BENJI - การทดลองค้าปลีกของแฟรงคลิน เทมเปิลตัน

ข้อมูลที่น่าสนใจที่สุด: ที่อยู่ 577 แห่ง แต่ปริมาณการซื้อขาย 30 วันมีเพียง 20 เหรียญเท่านั้น

เน้นการขายปลีก: นี่คือผลิตภัณฑ์ที่เหมาะสำหรับนักลงทุนทั่วไปโดยเฉพาะ

ความท้าทายด้านสภาพคล่อง: แทบไม่มีการซื้อขายรอง ซึ่งหมายความว่าผู้ถือมีแนวโน้มที่จะ "ซื้อและถือ" มากกว่า นอกจากนี้ยังเป็นไปได้ที่ผู้ถืออาจไม่ใช่คนแปลกหน้าทั่วไป แต่เป็นคนธรรมดาที่คุ้นเคยที่สุด

ข้อมูลเชิงลึกของตลาด: นักลงทุนรายย่อยอาจใส่ใจผลตอบแทนมากกว่าสภาพคล่อง

3. OUSG - ผลิตภัณฑ์สถาบันของ Ondo Finance

กลยุทธ์ที่สมดุล: มูลค่า 690 ล้านดอลลาร์ ที่อยู่ 70 แห่ง ปริมาณการซื้อขาย 14 ล้านดอลลาร์

ประสิทธิภาพของสถาบัน: แม้ว่าจะไม่ใหญ่เท่ากับ BUIDL แต่กิจกรรมการทำธุรกรรมก็ค่อนข้างสูง

การวางตำแหน่งที่ชัดเจน: มุ่งเน้นไปที่นักลงทุนที่มีคุณสมบัติของสหรัฐฯ และหลีกเลี่ยงความซับซ้อนของกฎระเบียบการค้าปลีก

4. USTB - ผลิตภัณฑ์ที่ขับเคลื่อนด้วยการปฏิบัติตาม

ขนาดกลาง: 640 ล้านเหรียญ 67 ที่อยู่

กิจกรรมการซื้อขายที่สูง: ปริมาณการซื้อขาย 30 วันมูลค่า 63 ล้านดอลลาร์แสดงให้เห็นสภาพคล่องที่ดี

การปฏิบัติตามข้อกำหนดสองประการ: สำหรับนักลงทุนที่ได้รับการรับรองและมีคุณสมบัติจากสหรัฐอเมริกา โดยมีข้อกำหนดการปฏิบัติตามที่เข้มงวดที่สุด

5. USDY - ความก้าวหน้าในระดับโลก

พบที่อยู่มากที่สุด 15,487 แห่ง! นี่คือผลิตภัณฑ์ “ยอดนิยม” อย่างแท้จริง

กลยุทธ์ระดับโลก: ให้บริการนักลงทุนที่ไม่ใช่ชาวอเมริกันโดยเฉพาะ หลีกเลี่ยงความซับซ้อนของกฎระเบียบของสหรัฐฯ

การลงทุนยอดนิยม: ที่อยู่แต่ละแห่งมีเงินสดเพียงประมาณ 40,000 ดอลลาร์โดยเฉลี่ย ซึ่งถือเป็นการบรรลุเป้าหมายทางการเงินที่ครอบคลุมอย่างแท้จริง

จากการวิเคราะห์โครงการระหว่างประเทศ เราสามารถดึงข้อมูลเชิงลึกและแนวโน้มสำคัญหลายประการออกมาได้: ประเภทของนักลงทุนกำหนดการออกแบบผลิตภัณฑ์ โดยทั่วไป ผลิตภัณฑ์ของสถาบันจะมีผู้ลงทุนรายใหญ่เพียงไม่กี่รายถือครอง โดยมีราคาต่อหน่วยที่สูงและความถี่ของการทำธุรกรรมต่ำ ผลิตภัณฑ์ค้าปลีกส่วนใหญ่มีผู้ลงทุนรายย่อยถือครอง โดยมีราคาต่อหน่วยที่เล็กและถือครองส่วนใหญ่ และผลิตภัณฑ์ระดับโลกเน้นที่การหลีกเลี่ยงความซับซ้อนของกฎระเบียบผ่านการแยกตามภูมิภาค

จากโครงการ RWA ในปัจจุบันในฮ่องกงและตลาดต่างประเทศ เราสามารถสรุปข้อสังเกตได้หลายประการดังนี้:

ไม่มีโมเดลเดียวที่จะเหมาะกับตลาดทั้งหมด ตลาดสถาบันและตลาดค้าปลีกต้องการการออกแบบผลิตภัณฑ์ที่แตกต่างกันโดยสิ้นเชิง

กฎระเบียบถือเป็นจุดเปลี่ยนสำคัญที่สุด: ประสิทธิภาพของผลิตภัณฑ์สำหรับนักลงทุนในสหรัฐฯ และนักลงทุนนอกสหรัฐฯ มีความแตกต่างอย่างมาก และนักลงทุนมืออาชีพในสหรัฐฯ มีข้อได้เปรียบที่ชัดเจนในแง่ของสภาพคล่อง

สภาพคล่องยังคงเป็นความท้าทาย: แม้แต่สำหรับผลิตภัณฑ์ที่ประสบความสำเร็จสูงสุด กิจกรรมในตลาดรองก็ยังคงต่ำ

กุญแจสำคัญในการขยายขนาด: การเจาะลึก (การลงทุนของสถาบันขนาดใหญ่) หรือการขยายวงกว้าง (การลงทุนของผู้ค้าปลีกยอดนิยม)

ข้อมูลและการวิเคราะห์ข้างต้นเผยให้เห็นความเป็นจริงที่สำคัญสำหรับเรา: ผลิตภัณฑ์ RWA ที่ประสบความสำเร็จจำเป็นต้องค้นหาสภาพคล่องของตัวเองและความเหมาะสมกับตลาดเฉพาะตัว

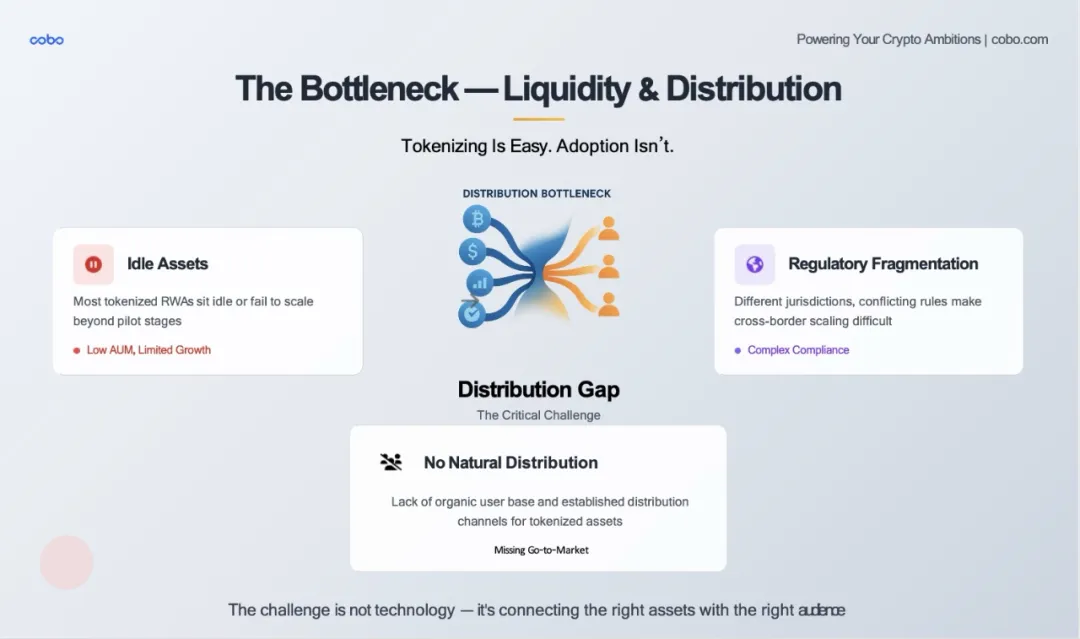

การสร้างโทเค็น RWA นั้นง่าย แต่การแจกจ่ายนั้นยาก ใครๆ ก็สามารถสร้างโทเค็นที่แสดงถึงอสังหาริมทรัพย์หรือพันธบัตรกระทรวงการคลังของสหรัฐฯ ได้ ความท้าทายที่แท้จริงคือการส่งมอบโทเค็นเหล่านี้ให้กับผู้ซื้อที่เหมาะสมในปริมาณมาก เป็นไปตามกฎระเบียบ และสม่ำเสมอ

นอกเหนือจากโครงการ RWA ชั้นนำที่เราเคยเห็นมาก่อนแล้ว ยังมีผลิตภัณฑ์คลังโทเค็นอีกหลายสิบรายการบนเครือข่าย ซึ่งหลายรายการให้ผลตอบแทนที่สูงมาก แต่ส่วนใหญ่มีสินทรัพย์ภายใต้การจัดการ (AUM) น้อยกว่าไม่กี่ล้านดอลลาร์ เหตุใดจึงเป็นเช่นนั้น? เนื่องจากผลิตภัณฑ์เหล่านี้ไม่ได้รวมอยู่ในโปรโตคอล DeFi ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ที่ได้รับการควบคุม และผู้ซื้อสถาบันไม่สามารถรับผลิตภัณฑ์เหล่านี้ได้โดยง่ายหากไม่มีกระบวนการเชื่อมต่อที่กำหนดเอง

มูลค่าของสินทรัพย์ที่แปลงเป็นโทเค็นนั้นขึ้นอยู่กับความง่ายในการออกจากตลาดโดยตรง ในปัจจุบัน ยกเว้นกลุ่มสินทรัพย์บางกลุ่ม เช่น Maple หรือ Centrifuge สภาพคล่องของตลาดรองของ RWA นั้นอ่อนแอมาก เหตุผลประการหนึ่งก็คือ RWA ไม่มีตลาดพันธบัตรเหมือนกับ NASDAQ หรือแม้แต่ตลาดพันธบัตรที่ดีพอ ซึ่งยังทำให้เกิดการกำหนดราคาที่ไม่โปร่งใส ซึ่งจำกัดการมีส่วนร่วมของสถาบัน

ในที่สุด การควบคุม RWA ที่ไม่ต่อเนื่องยังคงเป็นอุปสรรคสำคัญ เขตอำนาจศาลแต่ละแห่งมีมุมมองที่แตกต่างกันว่าโทเค็นถือเป็นหลักทรัพย์หรือไม่ มีการจัดการอย่างไร และใครสามารถถือครองโทเค็นได้ ซึ่งทำให้ขอบเขตของ RWA ข้ามพรมแดนลดลง โดยเฉพาะในเอเชีย

ด้วยเหตุนี้ เราจึงเห็นว่าคุณภาพของสินทรัพย์ RWA กำลังได้รับการปรับปรุง และโครงสร้างพื้นฐานก็แข็งแกร่งมากขึ้นเรื่อยๆ แต่ "ไมล์สุดท้าย" ยังไม่ได้เปิดขึ้น: วิธีจับคู่สินทรัพย์โทเค็นกับกองทุนที่เหมาะสม สร้างสภาพคล่อง และทำให้ RWA มีบทบาทอย่างแท้จริง

นี่คือความท้าทายที่อุตสาหกรรม RAW ต้องเผชิญในปัจจุบัน แต่ยังเป็นโอกาสที่ยิ่งใหญ่ที่สุดอีกด้วย

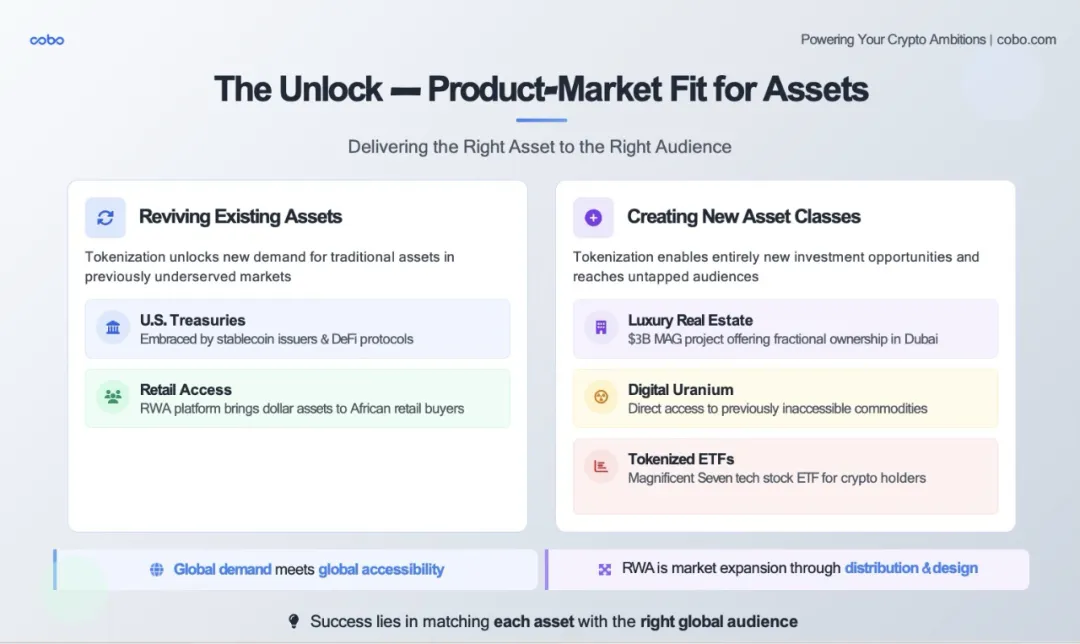

ในการแก้ไขปัญหาสภาพคล่องนี้ การพัฒนาที่แท้จริงไม่ได้อยู่ที่โครงสร้างพื้นฐานที่ดีขึ้นเท่านั้น แต่ยังรวมถึงความเหมาะสมระหว่างผลิตภัณฑ์และตลาดด้วย ซึ่งไม่ใช่เรื่องง่ายเหมือนกับการนำสินทรัพย์ดั้งเดิมแบบเก่ามาใช้งานบนเส้นทางบล็อคเชนแบบใหม่ คำถามหลักคือ ใครกันแน่ที่ต้องการสินทรัพย์นี้ หากสินทรัพย์นี้เข้าถึงได้ง่ายขึ้น ตลาดใหม่ใดที่สินทรัพย์นี้สามารถรองรับได้ หากมีการซื้อขายหุ้นสหรัฐฯ ตลอด 24 ชั่วโมงทุกวัน และหากโบรกเกอร์สามารถซื้อและขายสินทรัพย์ดิจิทัลได้มากขึ้นเรื่อยๆ จะยังมีความต้องการ ETF ที่เป็นโทเค็นและการซื้อขายหุ้นสหรัฐฯ อยู่หรือไม่

การสร้างโทเค็นสามารถทำได้สองสิ่งที่ทรงพลังมาก: มันสามารถค้นหาความต้องการใหม่สำหรับสินทรัพย์ที่มีอยู่ซึ่งหยุดชะงักอยู่ในตลาดแบบดั้งเดิม และสามารถสร้างสินทรัพย์ที่สามารถลงทุนได้ใหม่ทั้งหมด และส่งมอบในรูปแบบใหม่ให้กับนักลงทุนที่ไม่เคยมีส่วนร่วมมาก่อน

ความต้องการกระตุ้นอีกครั้ง : RWA กลายเป็นไก่เผ็ดร้อนที่สุดในขณะนี้ พันธบัตรรัฐบาลสหรัฐฯ เป็นกรณีดังกล่าว ในตลาดการเงินแบบดั้งเดิม ตลาดพันธบัตรรัฐบาลสหรัฐฯ เริ่มมีการแข่งขันสูงและน่าดึงดูดน้อยลง อย่างไรก็ตาม ในโลกของสกุลเงินดิจิทัลและตลาดเกิดใหม่ พวกเขาได้รับโอกาสใหม่ๆ: ผู้ให้บริการสกุลเงินดิจิทัลแบบออนเชนกำลังใช้พันธบัตรรัฐบาลที่แปลงเป็นโทเค็นเพื่อรับผลตอบแทนออนเชน แพลตฟอร์มบล็อคเชนที่ออกแบบมาโดยเฉพาะสำหรับ RWA ได้ขายพันธบัตรรัฐบาลสหรัฐฯ โดยตรงให้กับนักลงทุนรายย่อยในแอฟริกา ทำให้นักลงทุนรายย่อยเหล่านี้สามารถรับสินทรัพย์ที่สร้างรายได้เป็นดอลลาร์ซึ่งธนาคารในท้องถิ่นไม่เคยจัดหาให้ ในกรณีนี้ การแปลงเป็นโทเค็นไม่เพียงแต่ทำให้สินทรัพย์เป็นดิจิทัลเท่านั้น แต่ยังจับคู่สินทรัพย์กับผู้ชมทั่วโลกที่ไม่ได้รับบริการเพียงพอซึ่งต้องการความปลอดภัยและผลตอบแทน

นวัตกรรมสินทรัพย์ที่สามารถลงทุนได้ใหม่ : เมื่อการสร้างโทเค็นสร้างสินทรัพย์ใหม่ นี่คือโอกาสที่น่าตื่นเต้นยิ่งกว่า

กรณีที่ 1: ยกตัวอย่างอสังหาริมทรัพย์ระดับหรูในดูไบ การเติบโตของอสังหาริมทรัพย์ในดูไบในช่วงไม่กี่ปีที่ผ่านมาสร้างความประทับใจให้กับนักลงทุนต่างชาติจำนวนมาก แต่มีนักลงทุนจำนวนเท่าใดที่สามารถเข้าสู่ตลาดนี้ได้จริง? ประการแรก นักลงทุนต้องบินไปดูไบหรือไม่? ประการที่สอง คุณต้องมีตัวแทนอสังหาริมทรัพย์ที่เชื่อถือได้ แต่ขออภัย พวกเขาไม่ได้ปรากฏตัวในระหว่างวัน ตามธรรมเนียมแล้ว ตลาดนี้จะปิด - ทึบ มีขีดจำกัดสูง และยากสำหรับชาวต่างชาติที่จะเข้าสู่ตลาด ปัจจุบัน ผ่านการแปลงเป็นโทเค็น โปรเจ็กต์ต่างๆ เช่น MAG มูลค่า 3 พันล้านดอลลาร์ กำลังเปิดการเป็นเจ้าของอสังหาริมทรัพย์ระดับไฮเอนด์แบบแยกส่วนให้กับผู้ซื้อทั่วโลก และมีเส้นทางการปฏิบัติตาม รายได้ และสภาพคล่อง ภายใต้โมเดลนี้ เป็นไปได้หรือไม่ที่โอกาสอันยิ่งใหญ่ที่ชาวเซี่ยงไฮ้กวาดบ้านในญี่ปุ่นหลังจากการระบาดจะเกิดขึ้นซ้ำในโครงการนี้ในดูไบ? ที่นี่เราจะเห็นว่าการแปลงสินทรัพย์ใหม่เป็นโทเค็นไม่ได้เป็นเพียงการเข้าถึงทางการเงินเท่านั้น แต่เป็นการขยายตลาด

กรณีที่ 2: สินค้าโภคภัณฑ์เช่นยูเรเนียม นักลงทุนรายย่อยส่วนใหญ่ไม่เคยสัมผัสกับยูเรเนียมมาก่อน เนื่องจากมีความซับซ้อนมากเกินไป มีข้อจำกัดมากเกินไป และเป็นกลุ่มเฉพาะเกินไป อย่างไรก็ตาม ด้วยเครื่องมือโทเค็นใหม่ "ยูเรเนียมดิจิทัล" นักลงทุนสามารถลงทุนโดยตรงในทรัพยากรสำคัญนี้ที่ขับเคลื่อนการเปลี่ยนผ่านพลังงานนิวเคลียร์ทั่วโลก สินทรัพย์ใหม่เอี่ยมที่ส่งมอบให้กับกลุ่มเป้าหมายใหม่จะกลายเป็นสิ่งที่ลงทุนได้ผ่านโทเค็น

กรณีที่ 3: หุ้นก็กำลังถูกปรับโครงสร้างใหม่เช่นกัน เมื่อตลาดคริปโตตกต่ำ ETF NASDAQ Magnificent Seven ที่แปลงเป็นโทเค็น เช่น Magnificent Seven ช่วยให้เทรดเดอร์ที่กำลังมองหาผลตอบแทนในโลกแห่งความเป็นจริงโดยไม่ต้องออกจากคริปโตเคอเรนซี กล่าวอีกนัยหนึ่ง การแปลงเป็นโทเค็นช่วยให้สินทรัพย์ติดตามกองทุนได้ ไม่ใช่ในทางกลับกัน

กรณีที่ 4: การให้กู้ยืมแบบส่วนตัว การปรับลดสเปรดในตลาดการเงินแบบดั้งเดิมทำให้ผู้ให้กู้ต้องอยู่เฉยๆ แพลตฟอร์มเช่น Maple และ Goldfinch กำลังใช้โทเค็นไนเซชันเพื่อระดมทุนสินเชื่อสำหรับวิสาหกิจขนาดกลางและขนาดย่อม (SME) ในพื้นที่ที่ไม่ได้รับบริการเพียงพอ ขณะเดียวกันก็อนุญาตให้ผู้ใช้ DeFi ทั่วโลกได้รับผลตอบแทนจากกระแสเงินสดในโลกแห่งความเป็นจริง

ดังนั้น ภาพรวมของ RWA ควรเป็นดังนี้: การสร้างโทเค็นไม่ใช่แค่การบรรจุเครื่องมือทางการเงินเก่าๆ แต่เป็นการกำหนดนิยามใหม่ว่าอะไรคือสินทรัพย์ได้ และมอบให้แก่ผู้ที่ให้ความสำคัญกับสินทรัพย์นั้นมากที่สุด นี่คือลักษณะของ "ความเหมาะสมของผลิตภัณฑ์กับตลาด" ในยุคออนเชน: ความต้องการทั่วโลกพบกับการเข้าถึงทั่วโลก สินทรัพย์ใหม่พบกับสภาพคล่องใหม่ และจับคู่กันอย่างดีเพื่อค้นหาความเหมาะสมของผลิตภัณฑ์กับตลาด

กลุ่มเป้าหมายใหม่เหล่านี้ - รวมถึงนักลงทุนสถาบัน แผนกคลังของบริษัทฟินเทค และนักลงทุนที่เชี่ยวชาญด้านคริปโต - จริงๆ แล้วอยู่ในสองสาขา บางคนอยู่ในด้านการเงินแบบดั้งเดิม ในขณะที่บางคนอยู่ในด้าน DeFi แบบดั้งเดิม วิธีเดียวที่ RWA จะบรรลุการพัฒนาในระดับใหญ่ได้อย่างแท้จริงคือการสร้างสะพานเชื่อมระหว่างทั้งสองสาขา ซึ่งสามารถเข้าใจได้ดังนี้: การเงินแบบดั้งเดิม (TradFi) นำมาซึ่งสินทรัพย์ - รวมถึงความน่าเชื่อถือ การปฏิบัติตาม และขนาด ในขณะที่การเงินแบบกระจายอำนาจ (DeFi) นำมาซึ่งการจัดจำหน่าย - การเข้าถึงตลอด 24 ชั่วโมง 7 วันต่อสัปดาห์ การทำงานอัตโนมัติของสัญญาอัจฉริยะ และสภาพคล่องทั่วโลก โอกาสอยู่ที่วิธีที่จะเชื่อมต่อทั้งสองสาขาอย่างปลอดภัย ปฏิบัติตาม และตั้งโปรแกรมได้

นี่ไม่ใช่แค่การพูดคุย แต่กำลังเกิดขึ้น: Ondo Finance นำพันธบัตรรัฐบาลในรูปแบบโทเค็นของ BlackRock เข้าสู่เครือข่ายและเชื่อมต่อเข้ากับห้องนิรภัย DeFi; Centrifuge แปลงเครดิตนอกเครือข่ายเป็นสินทรัพย์บนเครือข่ายเพื่อใช้โดยโปรโตคอลเช่น MakerDAO และ Aave; Maple และ Goldfinch ช่วยให้ผู้ให้กู้สถาบันสามารถเข้าถึงกองทุนที่แสวงหาผลตอบแทนทั่วโลกผ่านช่องทาง DeFi ตัวอย่างเหล่านี้ทั้งหมดแสดงให้เห็นถึงประกายไฟที่สามารถสร้างขึ้นได้เมื่อสินทรัพย์ทางการเงินแบบดั้งเดิมตอบสนองสภาพคล่องของ DeFi

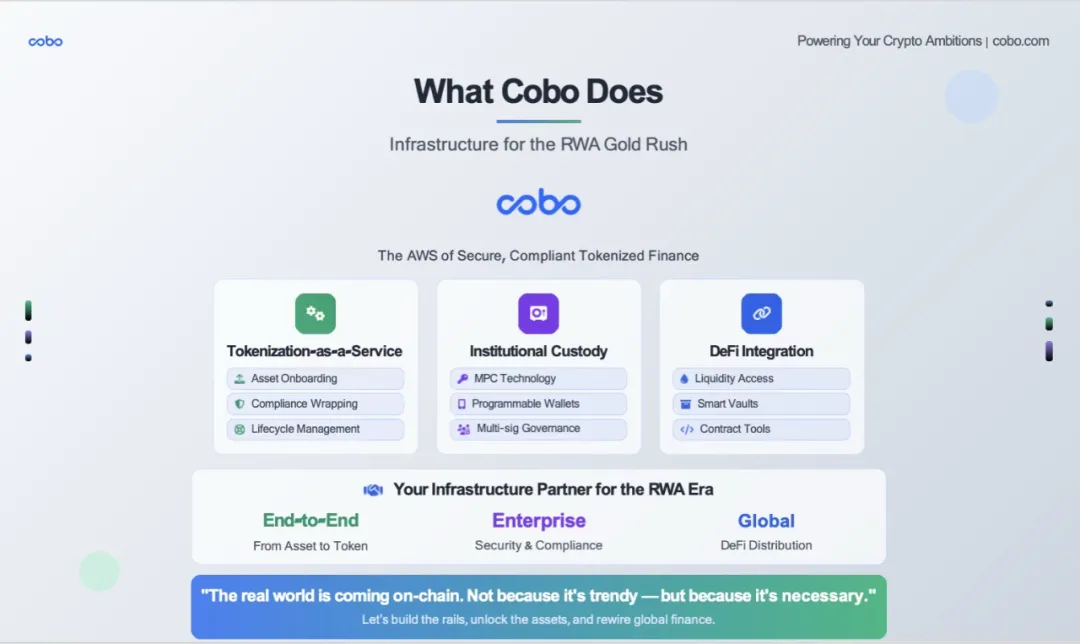

หลังจากทำความเข้าใจโอกาสของเทรนด์และยืนยันทิศทางแล้ว สิ่งที่เราต้องการคือการได้รับเครื่องมือที่เหมาะสมเพื่อเข้าร่วมในกระแส RWA ซึ่งนี่คือจุดที่ Cobo เข้ามา: Cobo มอบโครงสร้างพื้นฐานแบบครบวงจรสำหรับสินทรัพย์โทเค็น ไม่ว่าจะเป็นผู้ออกสินทรัพย์ กองทุน หรือบริษัทหลักทรัพย์ Cobo สามารถช่วยให้คุณนำสินทรัพย์ในโลกแห่งความเป็นจริงมาสู่เครือข่ายได้อย่างปลอดภัยและเป็นไปตามข้อกำหนด

โดยเฉพาะอย่างยิ่งเราทำสิ่งนี้:

การสร้างโทเค็นเป็นบริการ

เราช่วยคุณเชื่อมต่อสินทรัพย์ต่างๆ เช่น พันธบัตรรัฐบาล สินเชื่อ อสังหาริมทรัพย์ ฯลฯ เข้ากับแพลตฟอร์มและจัดทำแพ็คเกจผ่านสัญญาอัจฉริยะ

คุณสามารถเลือกห่วงโซ่, กรอบการปฏิบัติตาม และสิทธิ์การเข้าถึงได้

เราดูแลเรื่องเทคโนโลยี โครงสร้างทางกฎหมาย และการจัดการวงจรชีวิตทั้งหมด

การดูแลตามระดับสถาบัน

Cobo เป็นผู้ดูแลที่มีคุณสมบัติภายใต้สถาบันที่ได้รับการควบคุม

เทคโนโลยีกระเป๋าเงิน MPC (การคำนวณแบบหลายฝ่าย) ของเราช่วยให้คุณมีความปลอดภัย อัตโนมัติ และควบคุมได้เต็มรูปแบบ ไม่ต้องมีวลีเริ่มต้นและไม่มีจุดล้มเหลวเพียงจุดเดียว

เรารองรับการโอนที่อยู่ในบัญชีขาว, ตู้นิรภัยที่มีการล็อคเวลา, การกำกับดูแลหลายลายเซ็น — คุณสมบัติด้านความปลอดภัยทั้งหมดที่คุณต้องการเพื่อให้แน่ใจว่าสินทรัพย์โทเค็นของคุณปลอดภัย

การบูรณาการ DeFi

เราไม่เพียงแต่แพ็กเกจสินทรัพย์ของคุณเท่านั้น แต่เรายังมอบเครื่องมือแก่คุณเพื่อแจกจ่ายและโต้ตอบกับสินทรัพย์เหล่านั้นอีกด้วย

ไม่ว่าคุณต้องการเชื่อมต่อกับ Aave, ให้บริการสเตกกิ้ง หรือสร้างกลุ่มสภาพคล่อง เราก็สามารถแจกจ่ายและโต้ตอบกับโครงสร้างพื้นฐานที่จำเป็นโดยกระเป๋าเงินของสถาบัน เช่น กระเป๋าเงิน Web3 และกระเป๋าเงิน MPC ที่สามารถโต้ตอบกับบล็อคเชนได้โดยตรง

ลองนึกถึง Cobo ว่าเป็นชั้นมิดเดิลแวร์ระหว่างสินทรัพย์แบบดั้งเดิมและสภาพคล่องบนเชน ตั้งแต่การเข้าถึงสินทรัพย์ไปจนถึงการดูแล จากการจัดการการปฏิบัติตามข้อกำหนดไปจนถึงการอนุญาตตามบทบาทไปจนถึงการโต้ตอบกับบล็อคเชนในสภาพแวดล้อมที่ควบคุมความเสี่ยง Cobo เป็นพันธมิตรด้านโครงสร้างพื้นฐานของคุณที่จะช่วยให้คุณสร้างและขยายธุรกิจของคุณในตลาดใหม่นี้

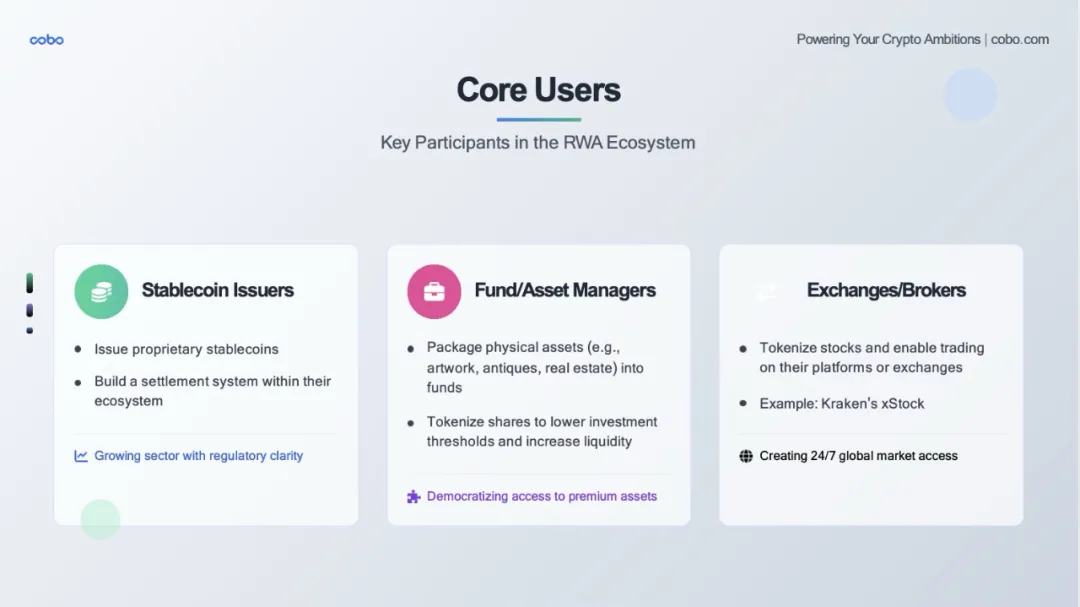

เครื่องยนต์ RWA ของเราสามารถรองรับผู้ให้บริการ stablecoin ผู้จัดการสินทรัพย์ การแลกเปลี่ยน และสถาบันประเภทการแลกเปลี่ยนทั้งหมด

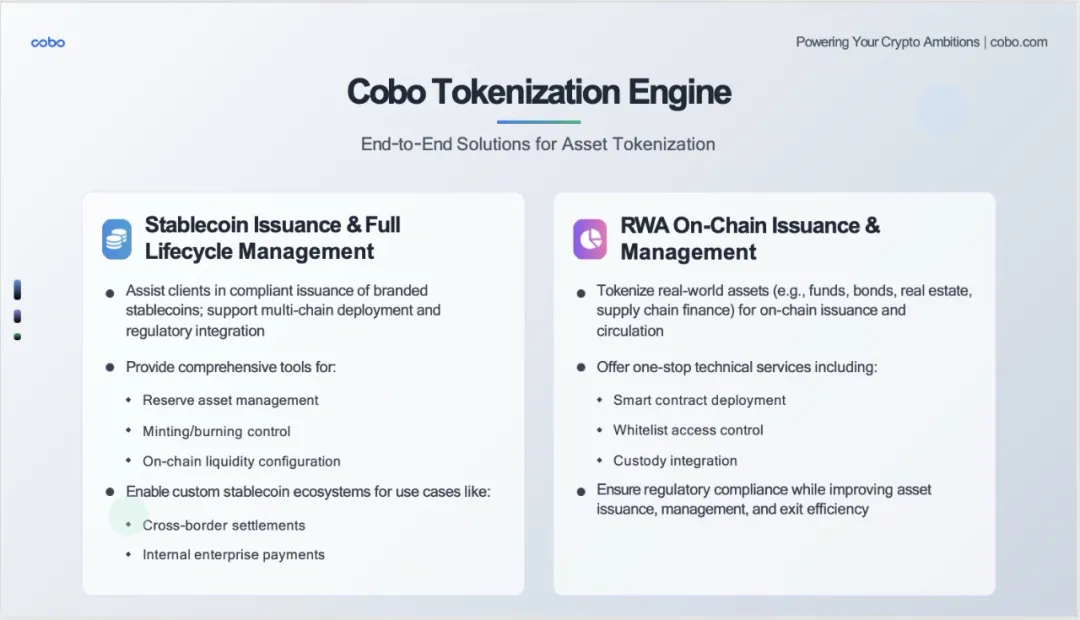

Cobo Tokenization Engine คือเครื่องมือเทคโนโลยีหลักของเราที่สร้างขึ้นสำหรับยุค RWA แทนที่จะให้เครื่องมือเพียงตัวเดียว เราได้สร้างโซลูชันครบวงจรสองแบบที่ครอบคลุมสองหัวข้อที่สำคัญที่สุดในพื้นที่โทเค็นไนเซชัน

ซ้าย: การออก Stablecoin และการจัดการวงจรชีวิตเต็มรูปแบบ

จากการโต้ตอบกับลูกค้า เราพบว่าสถาบันต่างๆ จำนวนมากต้องการออก stablecoin ที่มีแบรนด์ของตนเอง แต่ต้องเผชิญกับความท้าทายสำคัญสามประการดังต่อไปนี้:

เกณฑ์ทางเทคนิคสูง: การพัฒนาสัญญาอัจฉริยะ การปรับใช้หลายโซ่

การปฏิบัติตามมีความซับซ้อน: ข้อกำหนดด้านกฎระเบียบในเขตอำนาจศาลที่แตกต่างกัน

ปัญหาการดำเนินงาน: การบริหารสำรอง การจัดสรรสภาพคล่อง

โซลูชั่นของโคโบ

เราไม่เพียงแต่จัดหาเครื่องมือทางเทคนิคเท่านั้น แต่ยังรวมถึงระบบนิเวศน์ที่สมบูรณ์อีกด้วย:

การออกกฎหมายให้เป็นไปตามข้อกำหนด: ช่วยให้ลูกค้าออก stablecoin ที่มีตราสินค้าที่สอดคล้องกับข้อกำหนดทางกฎหมายในท้องถิ่น

การปรับใช้หลายโซ่: ระบบเดียวรองรับบล็อคเชนหลักหลายตัว เช่น Ethereum, BSC, Polygon เป็นต้น

ชุดเครื่องมือที่ครอบคลุม:

การจัดการสินทรัพย์สำรอง: การตรวจสอบแบบเรียลไทม์ การรายงานอัตโนมัติ

การควบคุมการผลิต/การทำลาย: การจัดการอุปทานที่แม่นยำ

การกำหนดค่าสภาพคล่องแบบออนเชน: การบูรณาการอย่างลึกซึ้งกับ DEX และ CEX ที่เป็นกระแสหลัก

การแสดงสถานการณ์การใช้งาน

การชำระเงินข้ามพรมแดน: บริษัทต่างๆ สามารถออก stablecoin ของตนเองสำหรับการชำระเงินทางการค้าระหว่างประเทศ

การชำระเงินภายใน: กลุ่มใหญ่สามารถใช้สำหรับการโอนภายในและเงินเดือนพนักงาน

ขวา: การออกและการจัดการ RWA บนเครือข่าย

ข้อมูลที่เราเพิ่งเห็น - มูลค่า 29,000 ล้านดอลลาร์ของ BUIDL, มูลค่า 120 ล้านดอลลาร์ของ China Asset Management - ล้วนพิสูจน์ให้เห็นถึงศักยภาพมหาศาลของตลาด RWA อย่างไรก็ตาม โครงสร้างพื้นฐานระดับอุตสาหกรรมเป็นสิ่งจำเป็นในการขยายขนาดอย่างแท้จริง สิ่งที่เรามอบให้กับผู้ออก RWA คือโซลูชันที่ "พร้อมเข้าอยู่" อย่างแท้จริง:

การปรับใช้สัญญาอัจฉริยะ: เทมเพลตสัญญาแบบโมดูลาร์ที่ได้รับการตรวจสอบ

การควบคุมการเข้าถึงไวท์ลิสต์: การจัดการการอนุญาตที่แม่นยำเพื่อตอบสนองข้อกำหนดด้านกฎระเบียบที่แตกต่างกัน

การบูรณาการการดูแล: การบูรณาการที่ราบรื่นกับผู้ดูแลของเรา กระเป๋าเงิน MPC และบริษัท Hong Kong Trust

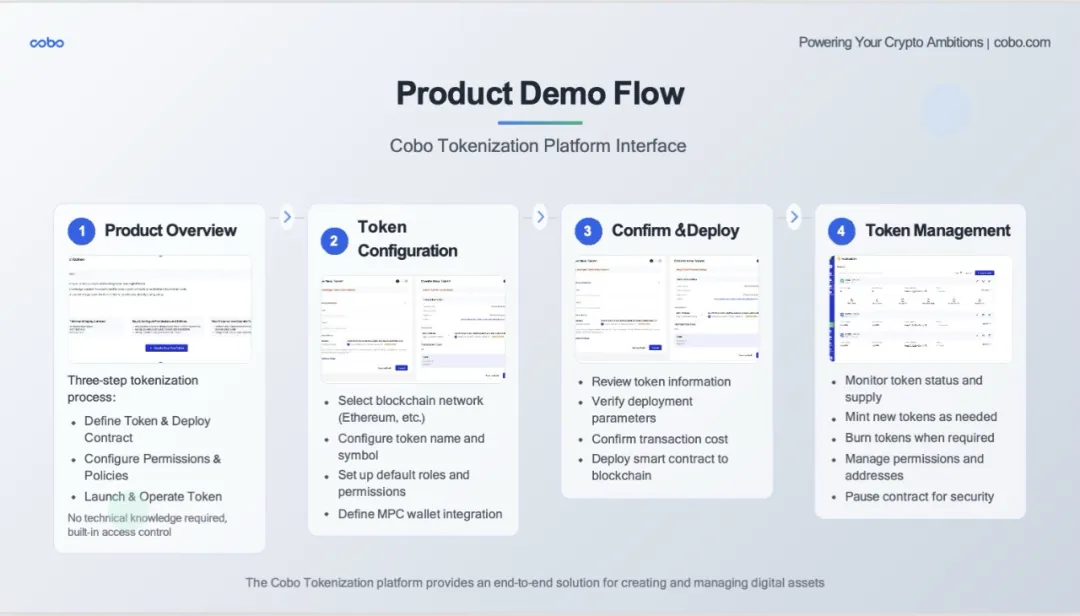

ที่นี่จะแสดงอินเทอร์เฟซผู้ใช้จริงและขั้นตอนการดำเนินงานของแพลตฟอร์มโทเค็นของเรา

ขั้นตอนที่ 1: การตรวจสอบผลิตภัณฑ์ (ภาพรวมผลิตภัณฑ์)

นี่คือหน้าจอแรกที่ผู้ใช้เห็น

กระบวนการสามขั้นตอนได้รับการสาธิตอย่างชัดเจน: กำหนดโทเค็นและปรับใช้สัญญา กำหนดค่าสิทธิ์และนโยบาย เปิดตัวและใช้งานโทเค็น

ไม่มีข้อผูกมัดด้านเกณฑ์ทางเทคนิค: อินเทอร์เฟซระบุอย่างชัดเจนว่า "ไม่จำเป็นต้องมีความรู้ด้านเทคนิค"

เริ่มต้นด้วยการคลิกครั้งเดียว: ลดเกณฑ์ผู้ใช้

ขั้นตอนที่ 2: การกำหนดค่าโทเค็น

นี่คืออินเทอร์เฟซการกำหนดค่าจริง:

การเลือกบล็อคเชน: ผู้ใช้สามารถเลือกบล็อคเชนต่างๆ เช่น Ethereum mainnet

ข้อมูลพื้นฐานของโทเค็น: ชื่อ สัญลักษณ์ และข้อมูลที่จำเป็นอื่น ๆ

การตั้งค่าความปลอดภัย: การรวมกระเป๋าเงิน MPC เพื่อรับประกันความปลอดภัยของสินทรัพย์

การตั้งค่าที่กำหนดเอง: ตอบสนองความต้องการส่วนบุคคลของลูกค้าที่แตกต่างกัน

ขั้นตอนที่ 3: ยืนยันและใช้งาน

นี่คือลิงค์ยืนยันคีย์:

การตรวจสอบข้อมูล: พารามิเตอร์ทั้งหมดชัดเจนในครั้งเดียว

ความโปร่งใสของต้นทุน: แสดงค่าธรรมเนียมการใช้งานอย่างชัดเจน ($0.99)

จอแสดงผลกระเป๋าสตางค์ MPC: สาธิตเทคโนโลยีความปลอดภัยหลักของเรา

การยืนยันครั้งสุดท้าย: ให้ผู้ใช้มีโอกาสตรวจสอบครั้งสุดท้าย

ขั้นตอนที่ 4: การจัดการโทเค็น

นี่คืออินเทอร์เฟซการจัดการหลังจากการปรับใช้:

การจัดการหลายโทเค็น: รองรับการจัดการโครงการโทเค็นหลายโครงการในเวลาเดียวกัน

การตรวจสอบสถานะ: สำเร็จ, กำลังประมวลผล, ล้มเหลว และสถานะอื่น ๆ จะแสดงอย่างชัดเจน

อุดมไปด้วยฟังก์ชั่น: ฟังก์ชั่นครบครัน เช่น การคัดเลือกนักแสดง การทำลาย การจัดการอนุญาต การระงับสัญญา ฯลฯ

รายละเอียดข้อมูล: อุปทานทั้งหมด, การถือครองส่วนบุคคล, ที่อยู่สัญญาและข้อมูลสำคัญอื่น ๆ

วันนี้เราได้พูดคุยกันมากมาย ไม่ว่าจะเป็นแนวโน้มของตลาด สถาปัตยกรรมทางเทคนิค กรณีศึกษาเฉพาะ ไปจนถึงการสาธิตผลิตภัณฑ์ แต่ฉันอยากจะสรุปประเด็นสำคัญของวันนี้ในประโยคเดียว:

ประโยคแรก: ความเป็นจริงที่หลีกเลี่ยงไม่ได้ - ความไม่สามารถย้อนกลับได้ของการสร้างโทเค็น

ประโยคที่สอง: ลักษณะของแรงจูงใจ - RWA ไม่ได้เป็นเพราะว่าบล็อคเชนนั้นเท่หรือการสร้างโทเค็นนั้นกำลังเป็นกระแส แต่เป็นเพราะข้อจำกัดของระบบการเงินแบบดั้งเดิม - ขอบเขตทางภูมิศาสตร์ ข้อจำกัดด้านเวลา ต้นทุนที่สูง กระบวนการที่ซับซ้อน - ปัญหาเหล่านี้จะต้องได้รับการแก้ไข

ประโยคที่สาม: คำเรียกร้องให้ดำเนินการ ฝ่ายสินทรัพย์ต้องนำสินทรัพย์ที่มีคุณภาพในโลกแห่งความเป็นจริงมาด้วย ฝ่ายเทคโนโลยีต้องจัดหาโครงสร้างพื้นฐานที่เชื่อถือได้ (นี่คือบทบาทของเรา) นักลงทุนต้องจัดหาสภาพคล่องและความน่าเชื่อถือ หน่วยงานกำกับดูแลต้องจัดหากรอบการปฏิบัติตามกฎระเบียบ

หน้าต่างนี้จะไม่เปิดอยู่ตลอดไป ผู้ที่นำมาใช้ก่อนจะได้รับผลตอบแทนที่ยิ่งใหญ่ที่สุด ไม่ใช่แค่ผลกำไรทางการเงินเท่านั้น แต่ยังรวมถึงโอกาสในการกำหนดรูปแบบระบบการเงินในอนาคตอีกด้วย