Circle IPO: ช่วงเวลาแห่ง “ChatGPT” สำหรับ Stablecoins และ On-Chain Finance

บทความนี้มาจาก: Paolo@Victory Securities Partner, Andy@VDX Senior Researcher ; Odaily Planet Daily ได้รับการพิมพ์ซ้ำโดยได้รับอนุญาต

สรุปแล้ว

พื้นที่ตลาด: ตลาด Stablecoin พึ่งพาสองสถานการณ์ความต้องการที่เข้มงวดของธุรกรรมและการชำระเงิน และอาจมีพื้นที่สำหรับการเติบโตหลายสิบเท่าในอนาคต Stablecoin เป็นแทร็กแรกที่จะรวมอยู่ในการปฏิบัติตามและการดูแลแทร็กคริปโตต่างๆ การปฏิบัติตาม สถาบัน และการรวมกระแสหลักเป็นแนวโน้มระยะยาว ในอนาคต ผู้ใช้ Stablecoin อาจแซงหน้าผู้ใช้ที่ถือ BTC และกลายเป็นแอปที่ทำลายล้างมากที่สุดในคริปโต

ข้อดีและอุปสรรคของ Circle: 1) ผู้บุกเบิกด้านการปฏิบัติตามข้อกำหนดและความเชื่อดั้งเดิม: ได้รับประโยชน์จากเงินปันผลด้านการปฏิบัติตามข้อกำหนด คาดว่าจะทำหน้าที่เป็น "สกุลเงินดิจิทัลที่มีเสถียรภาพในระบบ" เพื่อดำเนินตามกลยุทธ์การขยายดอลลาร์สหรัฐแบบออนเชน 2) โครงสร้างพื้นฐานแบบเปิดและเครือข่ายนิเวศน์: USDC รองรับหลายเชน โปรโตคอลข้ามเชน และบูรณาการอย่างลึกซึ้งกับการแลกเปลี่ยนและ DeFi ต่างๆ และให้ความร่วมมือกับสถาบันการชำระเงินเพื่อเป็นศูนย์กลางสำหรับการชำระเงินข้ามพรมแดนและการชำระเงินแบบออนเชน 3) ความไว้วางใจระดับสถาบันและการเข้าถึงเงินทุนหลัก: สินทรัพย์มีความปลอดภัยและโปร่งใส รายงานการตรวจสอบจะถูกเผยแพร่เป็นประจำ และปัจจุบันเป็นผลิตภัณฑ์เดียวที่ได้รับการยอมรับอย่างกว้างขวางว่าเป็น "สกุลเงินดิจิทัลที่มีเสถียรภาพในระดับสถาบัน"

ความเสี่ยงและความท้าทายของ Circle: 1) โครงสร้างรายได้นั้นขึ้นอยู่กับอัตราดอกเบี้ยของพันธบัตรรัฐบาลสหรัฐฯ เป็นอย่างมาก ซึ่งเป็นอัตราดอกเบี้ยที่อ่อนไหวต่ออัตราดอกเบี้ยและมีลักษณะเป็นวัฏจักรสูง การเติบโตของรายได้นั้นอยู่ภายใต้แรงกดดันในช่วงที่อัตราดอกเบี้ยของดอลลาร์สหรัฐลดลง 2) Circle พึ่งพาช่องทางต่างๆ เป็นอย่างมาก และรายได้ปัจจุบันประมาณ 60% จะถูกกระจายไปยังช่องทางต่างๆ เช่น Coinbase และ Binance ว่า Circle จะสามารถขยายแหล่งรายได้อื่นๆ (เช่น ค่าคอมมิชชันในการทำธุรกรรม เป็นต้น) และปรับปรุงอำนาจการต่อรองช่องทางในอนาคตได้หรือไม่ ถือเป็นปัจจัยสำคัญในการเติบโต

การเปรียบเทียบเชิงแข่งขัน: การแข่งขันระหว่าง USDT และ USDC นั้นเป็นการแข่งขันระหว่างดอลลาร์ดำและดอลลาร์ขาวในตลาดและสถานการณ์ที่แตกต่างกัน Tether เป็น "เครื่องพิมพ์เงิน" และ Circle เป็น "ธนาคารแคบๆ" USDT พึ่งพาเสาหลักสภาพคล่องของการแลกเปลี่ยน การแลกเปลี่ยนนอกตลาด และการชำระเงินแบบสีเทา ในขณะที่ USDC มุ่งเน้นไปที่การชำระเงินข้ามพรมแดนที่สอดคล้อง การชำระบัญชีขององค์กร DeFi และสกุลเงินพื้นฐานที่เป็นสินทรัพย์ RWA ทั้งสองสร้างความสัมพันธ์แบบพึ่งพากันแบบคู่ขนานในสถานการณ์ที่แตกต่างกัน

การวิเคราะห์การลงทุน: ในฐานะผู้นำ stablecoin ที่ปฏิบัติตามกฎหมายรายแรกที่เปิดตัวสู่สาธารณะหลังจากเปิดตัว Stablecoin Act การเสนอขายหุ้น IPO ของ Circle ได้รับประโยชน์จากความเชื่อมั่นของตลาดที่สูง อย่างไรก็ตาม เมื่อเปรียบเทียบกับรายได้ 1.7 พันล้านดอลลาร์สหรัฐและกำไรสุทธิ 160 ล้านดอลลาร์สหรัฐในปี 2024 การประเมินมูลค่า PE ของตลาดปัจจุบันที่เกือบ 50 เท่าได้รับการกำหนดราคาในแง่ดีมากขึ้น และเราต้องระวังการเทขายทำกำไรที่เข้มข้นภายใต้การประเมินมูลค่าที่สูง ในระยะยาว เส้นทางของ stablecoin มีศักยภาพในการเติบโตอย่างมาก Circle คาดว่าจะรักษาตำแหน่งผู้นำต่อไปด้วยข้อได้เปรียบของการเป็นผู้บุกเบิกด้านการปฏิบัติตามกฎหมาย การสร้างเครือข่ายที่เป็นมิตรต่อสิ่งแวดล้อม และการเข้าถึงเงินทุนสถาบันหลัก ขอแนะนำให้ใส่ใจกับการพัฒนาในระยะยาว

บทนำ | จากการเก็งกำไรแบบเกรย์ไปจนถึงการเข้ายึดครองของสถาบัน: Stablecoins นำไปสู่จุดเปลี่ยนสำคัญ

การจดทะเบียนของ Circle ถือเป็นครั้งแรกที่ stablecoins ได้เข้าสู่เวทีหลักของตลาดทุนโลก จาก USDT ซึ่งถือเป็น "ชิปคาสิโน" ไปจนถึง USDC ซึ่งเป็นตัวแทนของ "ดอลลาร์ดิจิทัลที่ปฏิบัติตามกฎ" ที่เข้าสู่ตลาดหุ้นสหรัฐฯ ในปัจจุบัน นี่ไม่เพียงแต่เป็นจุดเปลี่ยนในธุรกิจเท่านั้น แต่ยังเป็นการต่อสู้ในแนวชายแดนเพื่อการฟื้นฟูระเบียบทางการเงินอีกด้วย stablecoins ที่ปฏิบัติตามกฎไม่ใช่เครื่องมือในการหมุนเวียนบนเครือข่ายอีกต่อไป แต่เป็นตัวแทนเชิงกลยุทธ์สำหรับดอลลาร์สหรัฐในการขยายตัวไปทั่วโลกในลักษณะ "การปลดธนาคารและการแยกทางภูมิศาสตร์"

ในปี 2025 จะมีการบังคับใช้กฎระเบียบเกี่ยวกับ stablecoin ในสหรัฐอเมริกา ฮ่องกง และประเทศอื่นๆ ทีละประเทศ และ "gray dollar" ที่แสดงโดย Tether และ Circle กับ "white list dollar" จะถูกแยกความแตกต่างอย่างเป็นทางการ การจดทะเบียน Circle ไม่เพียงแต่เป็นเหตุการณ์การเพิ่มทุนสำหรับอุตสาหกรรมคริปโตเท่านั้น แต่ยังเป็นการยกระดับโครงสร้างอีกครั้งหนึ่งของการโลกาภิวัตน์ของดอลลาร์สหรัฐอีกด้วย ถือเป็นจุดเริ่มต้นสำหรับดอลลาร์สหรัฐที่ปฏิบัติตามกฎระเบียบเพื่อการส่งออกอำนาจอธิปไตยทางการเงินแบบออนเชนให้เสร็จสมบูรณ์

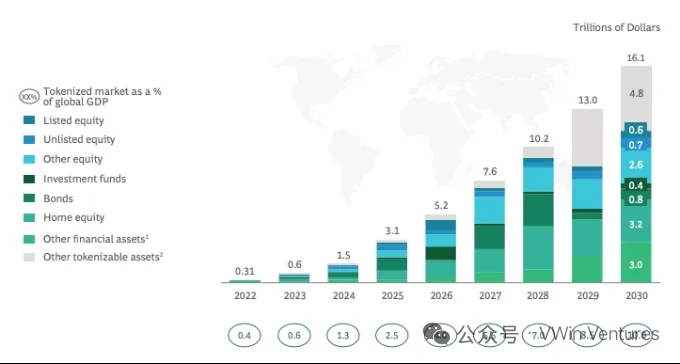

ขนาดตลาด | Stablecoins เป็นจุดยึดใหม่สำหรับสภาพคล่องทั่วโลก

ตามการคาดการณ์ของ Citigroup และสถาบันอื่นๆ มูลค่าตลาดรวมของสกุลเงินดิจิทัลที่มีเสถียรภาพทั่วโลกจะอยู่ระหว่าง 1.6 ล้านล้านเหรียญสหรัฐถึง 3.7 ล้านล้านเหรียญสหรัฐในปี 2030 โดยการเพิ่มขึ้นนั้นจะกระจุกตัวอยู่ใน 3 พื้นที่หลัก ได้แก่ การชำระเงินข้ามพรมแดน การเงินบนเครือข่าย และ RWA เป็นหลัก

การชำระเงินข้ามพรมแดนจะกลายเป็นปัจจัยสำคัญในการขับเคลื่อน ต้นทุนการชำระเงินเฉลี่ยของ stablecoin ต่ำกว่าระบบ SWIFT แบบดั้งเดิมถึง 90% และประสิทธิภาพการชำระเงินแบบ T+0 นั้นน่าดึงดูดเป็นพิเศษสำหรับพื้นที่ที่มีความขัดแย้งสูง เช่น ตะวันออกกลาง ละตินอเมริกา และเอเชียตะวันออกเฉียงใต้

RWA เชื่อมโยงออนเชนและสินทรัพย์จริงเข้าด้วยกัน Stablecoins คือด้านเงินทุนออนเชน และ RWA คือด้านสินทรัพย์ ความสัมพันธ์แบบคู่ขนานระหว่างทั้งสองก่อให้เกิดวงจรการเติบโต USDC Treasury Fund ที่เปิดตัวโดย Circle และ BlackRock ถือเป็นโครงการนำร่องทั่วไป โดย Stablecoins ถูกใช้เป็นโทเค็นสำหรับการชำระบัญชีและการมีส่วนร่วม ในขณะที่ให้การเข้าถึงรายได้และการบรรจุสินทรัพย์

สถานการณ์ดั้งเดิมของสินทรัพย์เสมือนทำหน้าที่เป็นตัวพาสภาพคล่องพื้นฐานอย่างต่อเนื่อง การให้กู้ยืมแบบออนเชน อนุพันธ์ และข้อตกลงรายได้ที่มีโครงสร้างยังคงดูดซับสกุลเงินดิจิทัลที่มีเสถียรภาพเป็นหลักประกัน โดยก่อให้เกิด "กลุ่มสภาพคล่องดอลลาร์สหรัฐ" ที่เป็นพื้นฐาน

Stablecoins จะไม่ใช่แค่ช่องทางการขนส่งสำหรับเงินทุนสกุลเงินดิจิทัลอีกต่อไป แต่จะค่อย ๆ กลายเป็น "แกนหลักของการไหลของเงินดอลลาร์" ในระบบปฏิบัติการดั้งเดิมของ Web3

ภูมิทัศน์การแข่งขัน | Circle กำลังประสบกับการแข่งขันแบบคู่ขนานระหว่างสถานการณ์ดั้งเดิมบนเครือข่ายและผู้เล่นใหม่ในวงจรแห่งการปฏิบัติตาม

ในปัจจุบัน Circle กำลังเผชิญกับการแข่งขันแบบสองด้าน: ในด้านหนึ่งคือการแข่งขันกับผู้เล่นดั้งเดิมบนเครือข่ายเช่น Tether ในแง่ของการครอบคลุมสภาพคล่องและความยืดหยุ่นในการใช้งาน ในอีกด้านหนึ่งก็กำลังแข่งขันกับยักษ์ใหญ่ทางการเงินแบบดั้งเดิมเช่น PayPal และ JPMorgan ในด้านสิทธิในการผลิตระบบ stablecoin

ข้อได้เปรียบการแข่งขันหลักของ Circle:

ผู้บุกเบิกด้านการปฏิบัติตามกฎระเบียบและความเชื่อดั้งเดิม: ได้รับประโยชน์จากเงินปันผลจากการปฏิบัติตามกฎระเบียบ คาดว่าจะทำหน้าที่เป็น "สกุลเงินดิจิทัลที่มีเสถียรภาพในระบบ" เพื่อดำเนินตามกลยุทธ์การขยายตัวของดอลลาร์สหรัฐบนเครือข่าย

โครงสร้างพื้นฐานแบบเปิดและเครือข่ายนิเวศ: USDC รองรับหลายเครือข่าย โปรโตคอลข้ามเครือข่าย และบูรณาการอย่างลึกซึ้งกับการแลกเปลี่ยนและ DeFi ต่างๆ นอกจากนี้ยังร่วมมือกับสถาบันการชำระเงินเพื่อเป็นศูนย์กลางการชำระเงินข้ามพรมแดนและการชำระเงินบนเครือข่าย

การเข้าถึงทุนระดับสถาบัน ความเชื่อมั่น และกระแสหลัก: สินทรัพย์มีความปลอดภัยและโปร่งใส รายงานการตรวจสอบได้รับการเผยแพร่เป็นประจำ และปัจจุบันเป็นผลิตภัณฑ์เดียวที่ได้รับการยอมรับอย่างกว้างขวางว่าเป็น "สกุลเงินดิจิทัลที่มีเสถียรภาพในระดับสถาบัน"

การบังคับใช้นโยบายจะเพิ่มเกณฑ์การเข้าสู่ตลาดและจะเร่งกำจัดผู้เล่นที่ไม่ปฏิบัติตาม

ในสถานการณ์การใช้งานแบบออนเชนเนทีฟ เนื่องจากนโยบายการกำกับดูแลระดับโลกถูกนำไปใช้ในอัตราที่เร่งขึ้น เกณฑ์การดำเนินงานและต้นทุนของผู้ออกหลักทรัพย์ที่ไม่ปฏิบัติตามกฎระเบียบจึงยังคงเพิ่มขึ้นอย่างต่อเนื่อง การปฏิบัติตามข้อกำหนดของสถาบันและการตรวจสอบของ Circle ค่อย ๆ เปลี่ยนเป็นเงินปันผลที่สามารถแข่งขันได้ ทำให้ความสามารถในการสร้างเครือข่ายทางนิเวศใน DeFi กระเป๋าเงิน โปรโตคอลการชำระเงิน และสถานการณ์อื่น ๆ สามารถเพิ่มขึ้นอย่างต่อเนื่อง

แม้ว่าจะเป็นเรื่องยากสำหรับ Circle ที่จะเอาชนะ USDT ในแง่ของขนาดสภาพคล่องในตลาดสีเทา แต่ Circle ก็สร้างความไม่สามารถทดแทนได้จากระดับสถาบัน และเข้ายึดส่วนแบ่งการตลาดที่ปฏิบัติตามของ USDT:

หากสหรัฐฯ และยุโรปเร่งบังคับใช้กฎระเบียบ ส่วนแบ่งการตลาดของ USDT ในการปฏิบัติตามกฎระเบียบคาดว่าจะลดลงจาก 25% เหลือ 10% และปล่อยพื้นที่ตลาดมูลค่าประมาณ 21,600 ล้านดอลลาร์ออกไป

คาดว่า Circle จะเข้ามาถือหุ้นประมาณ 60% ซึ่งคิดเป็นมูลค่าเพิ่มขึ้น 13,000 ล้านเหรียญสหรัฐ

ความเป็นไปได้ที่ USDT จะ "ปฏิบัติตาม" นั้นต่ำมาก ในอนาคต USDT อาจยังคงมีบทบาทเป็นช่องทางสีเทา บรรลุ "ข้อตกลงอย่างไม่เป็นทางการ" กับสหรัฐอเมริกา และยังคงทำหน้าที่เป็นหนวดดำสำหรับการแพร่กระจายของดอลลาร์สหรัฐทั่วโลก

หลังจากชี้แจงกฎเกณฑ์การเข้าถึงตลาดแล้ว ธนาคารและสถาบันการชำระเงินจะเร่งดำเนินการเข้าสู่ตลาด ท้าทายช่วงเวลาสำคัญในการปฏิบัติตามกฎเกณฑ์ของ USDC

ความเป็นผู้นำของ Circle ในเรื่องอุปสรรคด้านใบอนุญาตนั้นค่อนข้างจำกัด และผู้เล่นหลายรายก็ได้เร่งดำเนินการให้ทัน (เช่น Paypal เป็นต้น)

ข้อได้เปรียบชั้นนำในการเปลี่ยนผ่านที่สอดคล้องจากการออกให้เป็นไปตามมาตรฐานไปสู่การใช้งานยังคงอยู่ และปัจจุบันเหรียญ Stablecoin ที่สร้างเองของ JPM, Fidelity และอื่นๆ ยังคงอยู่ในระบบปิดภายใน

เงินปันผลจากการจราจรในตลาดทุนจะถูกเจือจางด้วยการจดทะเบียนบริษัทคริปโตที่ปฏิบัติตามข้อกำหนด และยังมีความเสี่ยงที่การครอบงำทางนิเวศวิทยาในช่วงเริ่มต้นจะเจือจางลง

Circle สามารถรักษาสถานการณ์การชำระเงินที่สอดคล้องได้หรือไม่

ข้อได้เปรียบหลักของบริษัท Stablecoin ยักษ์ใหญ่ทั้งสามแห่งที่มีอยู่มีดังนี้: USDT มีส่วนร่วมอย่างลึกซึ้งในสถานการณ์สีเทาและสีดำ และมีเครือข่ายการกระจายการยอมรับแบบหลายระดับจากล่างขึ้นบน; USDC มีช่องทางธนาคารและสถาบันที่ปฏิบัติตาม; DAI นั้นทนต่อการเซ็นเซอร์และไม่สามารถถูกอายัดได้

อุปสรรคด้านช่องทางการปฏิบัติตามกฎระเบียบของ USDC ถือเป็นสิ่งที่เปราะบางที่สุดในบรรดาอุปสรรคทั้งหมด สกุลเงินดิจิทัลที่ออกโดยธนาคารใช้ระบบบัญชีธนาคารแบบดั้งเดิมและช่องทางการปฏิบัติตามกฎระเบียบเพื่อปรับใช้สถานการณ์ขนาดใหญ่ วงกลม (เช่น USDC เป็นอนุพันธ์ของ USDT ในสถานการณ์เฉพาะ ผู้ใช้จริง ๆ แล้วใช้ USDT ในการซื้อขายข้ามพรมแดน แต่ช่องทางเข้า/ออกของเทอร์มินัลจะเปลี่ยนจาก USDT เป็น USDC ผ่านช่องทางสกุลเงินเฟียตที่เป็นไปตามกฎระเบียบ)

ยังต้องรอดูกันต่อไปว่าช่องทางความร่วมมือของ Circle ในปัจจุบันจะสามารถมีความสัมพันธ์ที่แน่นแฟ้นและผูกพันกันได้อย่างเหนียวแน่นหรือไม่ หรือจำเป็นต้องใช้เงินอุดหนุนต่อไปหรือไม่

การแข่งขันของ Circle กับสถาบันการเงินแบบดั้งเดิม

ในระยะสั้น Circle มีข้อได้เปรียบอย่างล้นหลามใน "เครือข่ายการเคลียร์แบบออนเชนทั่วโลกที่เปิดกว้าง" ด้วยคุณสมบัติของผู้บุกเบิกด้านการปฏิบัติตามข้อกำหนด ระบบนิเวศแบบออนเชนดั้งเดิม และความสามารถของโปรโตคอลแบบเปิด

ในระยะกลางและระยะยาว หากผู้เล่นทางการเงินแบบดั้งเดิมเข้ามาในตลาด ปริมาณการใช้งาน บัญชีผู้ใช้ ระบบฝากและถอนเงินของพวกเขาจะกลายเป็นภัยคุกคามที่ใหญ่ที่สุด โดยเฉพาะอย่างยิ่งในระบบการชำระเงินปลีกและการชำระเงินในระบบปิด (เช่น กระเป๋าสตางค์ของพวกเขาเอง) ซึ่งอาจถือเป็นการทดแทนบางส่วน

กุญแจสำคัญสู่ความสำเร็จหรือความล้มเหลวอยู่ที่ใครสามารถสร้างโครงสร้างพื้นฐานการชำระเงินแบบออนเชนที่ “สอดคล้อง + ประกอบได้ + เข้าถึงได้” ได้รวดเร็วยิ่งขึ้นและได้รับความไว้วางใจจากสถาบันต่างๆ วงจรนั้นอยู่ข้างหน้าแล้ว แต่ไม่สามารถมองข้ามได้

แกนหลักอยู่ที่เอฟเฟกต์ของเครือข่าย ซึ่งทั้งสองฝ่ายสามารถเข้าถึงได้อย่างกว้างขวาง

Stablecoin ของธนาคารอาจสร้างการยอมรับสภาพคล่องร่วมกันในสถานการณ์การค้า B2B แต่ขาด "ความเป็นกลาง" ในระบบนิเวศบนเชนและยากต่อการใช้งานอย่างแพร่หลาย การเข้าถึงเลเยอร์กลางของ USDC นั้นมีความเป็นไปได้มากกว่า

ข้อดีในระยะยาวของ Circle:

1) การปฏิบัติตามกฎระเบียบ + ระบบนิเวศแบบเปิด: Circle ได้กลายเป็นผู้นำในด้าน stablecoin ที่ปฏิบัติตามกฎระเบียบผ่านการจัดวางแบบเริ่มต้น และได้ทำลายอุปสรรคทางเทคนิคของกลุ่มการเงินยักษ์ใหญ่แบบดั้งเดิมด้วยความช่วยเหลือของแพลตฟอร์มการชำระเงินแบบหลายโซ่และข้ามโซ่

2) การบูรณาการ DeFi และ RWA: ตำแหน่งผู้นำของ Circle ในด้าน DeFi และ RWA (การสร้างโทเค็นสินทรัพย์) ช่วยให้บริษัทสามารถขยายเข้าสู่พื้นที่ที่มีการเติบโตสูงที่การเงินแบบดั้งเดิมไม่สามารถครอบคลุมได้

ข้อได้เปรียบในการแข่งขันของการเงินแบบดั้งเดิม:

1) เครือข่ายการชำระเงินแบบดั้งเดิมและฐานผู้ค้า: ยักษ์ใหญ่ทางการเงินแบบดั้งเดิมสามารถส่งเสริมการชำระเงินแบบ Stablecoin ได้อย่างรวดเร็ว โดยเฉพาะอย่างยิ่งในสาขาการชำระเงินแบบค้าปลีกและ B2B โดยใช้ประโยชน์จากโครงสร้างพื้นฐานการชำระเงินที่กว้างขวาง เครือข่ายผู้ค้า และความไว้วางใจของลูกค้า

2) การฝากและถอนเงินสกุล Fiat และการบูรณาการระบบธนาคาร: Stablecoin ทางการเงินแบบดั้งเดิมมีการแข่งขันที่ชัดเจนในการแลกเปลี่ยนเงินสกุล Fiat และการบูรณาการระบบธนาคาร

ในสถานการณ์เพิ่ม RWA นั้น USDC จะต้องดำเนินการอัปเกรดจาก "ใบอนุญาต stablecoin" ไปเป็น "ระบบ on-chain" ให้เสร็จสิ้น

BCG คาดการณ์ว่าภายในปี 2030 ตลาด RWA ทั่วโลกจะเกิน 16 ล้านล้านดอลลาร์ Stablecoins จำเป็นต้องมี "การยึดสินทรัพย์" เพื่อสร้างความเชื่อมั่นและขยายสถานการณ์ และ RWA จำเป็นต้องมี "กองทุนบนเชน" เพื่อให้ได้สภาพคล่อง เมื่อรวมกันแล้ว ทั้งสองจะสร้างวงจรปิดของมูลค่าที่เชื่อมโยงโลกแห่งความเป็นจริงและโลกบนเชนเข้าด้วยกัน

การปฏิบัติตามกฎระเบียบและการสำรองความโปร่งใสเพียงอย่างเดียวไม่ใช่คูน้ำอีกต่อไป Circle จำเป็นต้องได้รับความโดดเด่นในระบบชำระเงินและการทำธุรกรรมแบบออนเชน และเชื่อมโยง RWA กับหมวดหมู่สินทรัพย์ที่เพิ่มขึ้นใหม่ มิฉะนั้น เลเยอร์แอปพลิเคชันจะยังคงถูกกัดกร่อนต่อไป และเพดานการประเมินมูลค่าจะถูกกดทับ

รูปแบบธุรกิจ | ความอ่อนไหวต่ออัตราดอกเบี้ยและการพึ่งพาช่องทาง Circle จำเป็นต้องมุ่งหน้าสู่เส้นโค้งการเติบโตที่หลากหลาย

โครงสร้างกำไรปัจจุบันของ Circle เป็นแบบเดี่ยวและมีความอ่อนไหวต่ออัตราดอกเบี้ยสูง

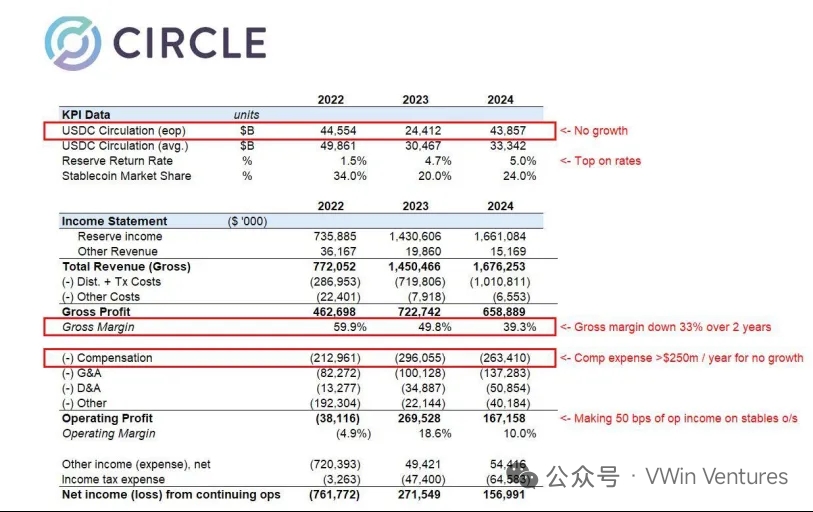

รายได้ในปี 2024 อยู่ที่ประมาณ 1.7 พันล้านเหรียญสหรัฐ โดยมีกำไรสุทธิ 160 ล้านเหรียญสหรัฐ ซึ่ง 99% มาจากดอกเบี้ยจากเงินสำรอง

หากคาดว่าเฟดจะลดอัตราดอกเบี้ยลง 1% ต่อปี โดยอิงตามขนาด AUM ในปี 2024 รายได้อาจลดลงประมาณ 20% ซึ่งจะส่งผลกระทบอย่างมากต่อผลกำไร

การพึ่งพาช่องทางในระดับสูงทำให้ Coinbase ผูกขาดประสิทธิภาพการสร้างรายได้

Coinbase มีสิทธิพิเศษในแพลตฟอร์ม USDC และ Circle ก็พึ่งพา Coinbase อย่างมากในการส่งเสริมเครือข่ายของตน

หลังจากปี 2023 Coinbase จะกลายเป็นพันธมิตรผู้ออก USDC เพียงรายเดียว และรายได้จากดอกเบี้ยที่สร้างขึ้นโดยแพลตฟอร์มจะเป็นของ Coinbase

Circle ซึ่งเป็นช่องทางที่ไม่ใช่ของ Coinbase สามารถแบ่งกำไรได้เพียง 50-50 เท่านั้น ในปี 2024 ค่าใช้จ่ายในการจัดจำหน่ายมูลค่าประมาณ 1 พันล้านดอลลาร์เกือบทั้งหมดจะเข้าสู่ Coinbase และประสิทธิภาพการแปลงอัตราดอกเบี้ยเป็นเงินของ Circle นั้นต่ำมาก

ทิศทางการเปลี่ยนแปลงหลัก: การรวมการสร้างรายได้จากโครงสร้างพื้นฐานของสกุลเงินดิจิทัลที่มีเสถียรภาพและการขยายรายได้ที่ไม่ใช่ดอกเบี้ย

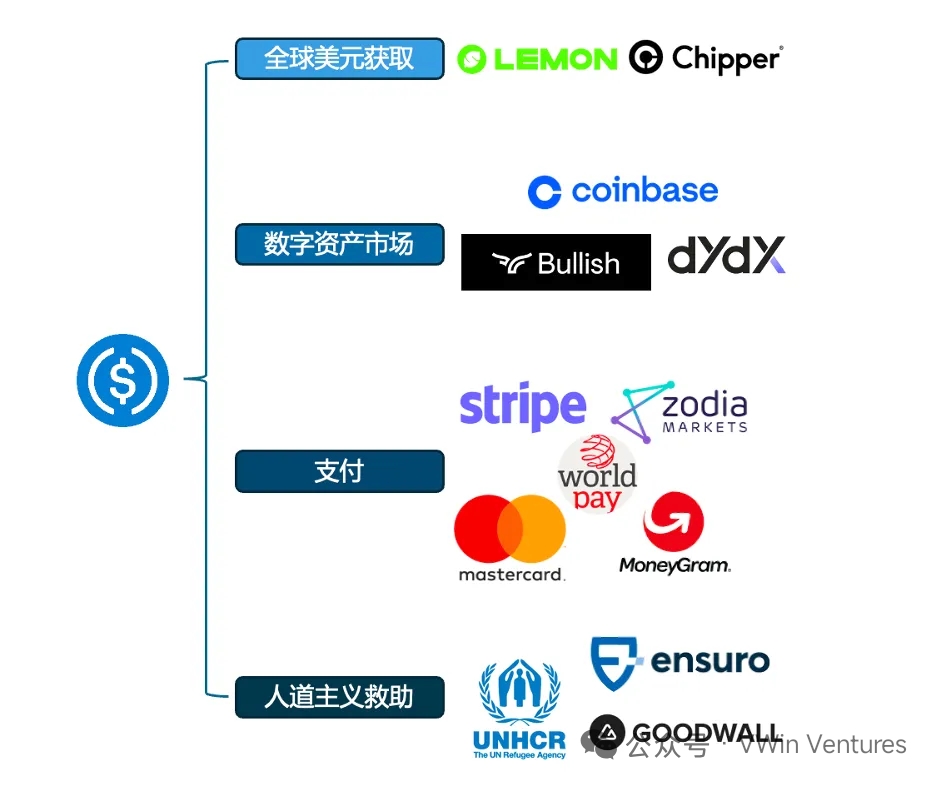

ดอกเบี้ยเพียงอย่างเดียวไม่สามารถรักษาความคาดหวังในการประเมินมูลค่าในระยะยาวได้ ในอนาคต จำเป็นต้องขยายสถานการณ์รายได้ผ่าน API การชำระเงินแบบออนเชน ช่องทางข้ามเชนของสกุลเงินดิจิทัลที่เสถียร บัญชีกระเป๋าเงิน และโมดูลอื่น ๆ เพื่อเพิ่มผลกำไรของ To B

CCTP (Cross-Chain Transfer Protocol) สร้างสะพานเชื่อม USDC ระหว่างเครือข่ายต่าง ๆ และสร้างรากฐานที่จะกลายเป็น “ชั้นการชำระเงินบนเครือข่าย”

Circle Mint และผลิตภัณฑ์ API ของบริษัทได้เชื่อมต่อกับแพลตฟอร์มต่างๆ มากมาย หากสามารถสร้างลูปปิดการเรียกในระดับ SDK ได้ ก็จะสามารถสร้างลูปปิดทางธุรกิจ To B ได้

การเคลียร์และชำระบัญชีแบบออนไลน์และการเชื่อมโยง RWA (เช่น ความร่วมมือกับ BlackRock และ Securitize) เป็นสถานการณ์หลักสำหรับการสร้างมูลค่าใหม่ในระยะยาว

การเงินและการประเมินค่า | โครงสร้างการป้องกันความเสี่ยงของเงินดอลลาร์ดำและเงินดอลลาร์ขาว เส้นทางสู่การปฏิบัติตามนั้นยากที่จะเปรียบเทียบกับอัตรากำไร

สถานะทางการเงิน

การประเมินมูลค่า IPO ของ Circle อยู่ที่ประมาณ 8.1 พันล้านดอลลาร์สหรัฐ โดยมีอัตราส่วนกำไรต่อหุ้น (PE) ประมาณ 50 เท่า และอัตราส่วนกำไรต่อหุ้น (PS) ประมาณ 5 เท่า (คำนวณจากข้อมูลรายงานทางการเงินปี 2024) หากพิจารณาจากอัตรากำไรและโครงสร้างกระแสเงินสดเพียงอย่างเดียว การประเมินมูลค่าดังกล่าวถือว่าได้ราคาที่ค่อนข้างดี

AUM ฟื้นตัวขึ้นมาอยู่ที่ 6 หมื่นล้านดอลลาร์ แซงหน้าระดับก่อนเกิดวิกฤตของ SVB ที่อยู่ที่ประมาณ 4 หมื่นล้านดอลลาร์

อัตราดอกเบี้ยปัจจุบันสนับสนุนความสามารถในการทำกำไร โดยมีกำไรขั้นต้นอยู่ที่ประมาณ 660 ล้านดอลลาร์ และค่าใช้จ่ายในการดำเนินงานอยู่ในระดับสูง โดยมีต้นทุนพนักงานอยู่ที่ 260 ล้านดอลลาร์

เมื่อเปรียบเทียบกับ Tether จะได้ดังนี้

กำไรสุทธิของ Tether สูงเกิน 13 พันล้านเหรียญสหรัฐ มากกว่า Circle ถึง 80 เท่า และสินทรัพย์ภายใต้การบริหาร (AMB) อยู่ที่เพียง 2.5 เท่าของ Circle

อัตรากำไรสุทธิสูงมาก: ดำเนินการโดยตรงทั้งหมด ไม่มีค่าใช้จ่ายในช่องทาง มีพนักงานเพียงไม่กี่ร้อยคน ต้นทุนการปฏิบัติตามกฎระเบียบต่ำ บริษัทที่มีกำไรสุทธิต่อหัวสูงที่สุดในโลก

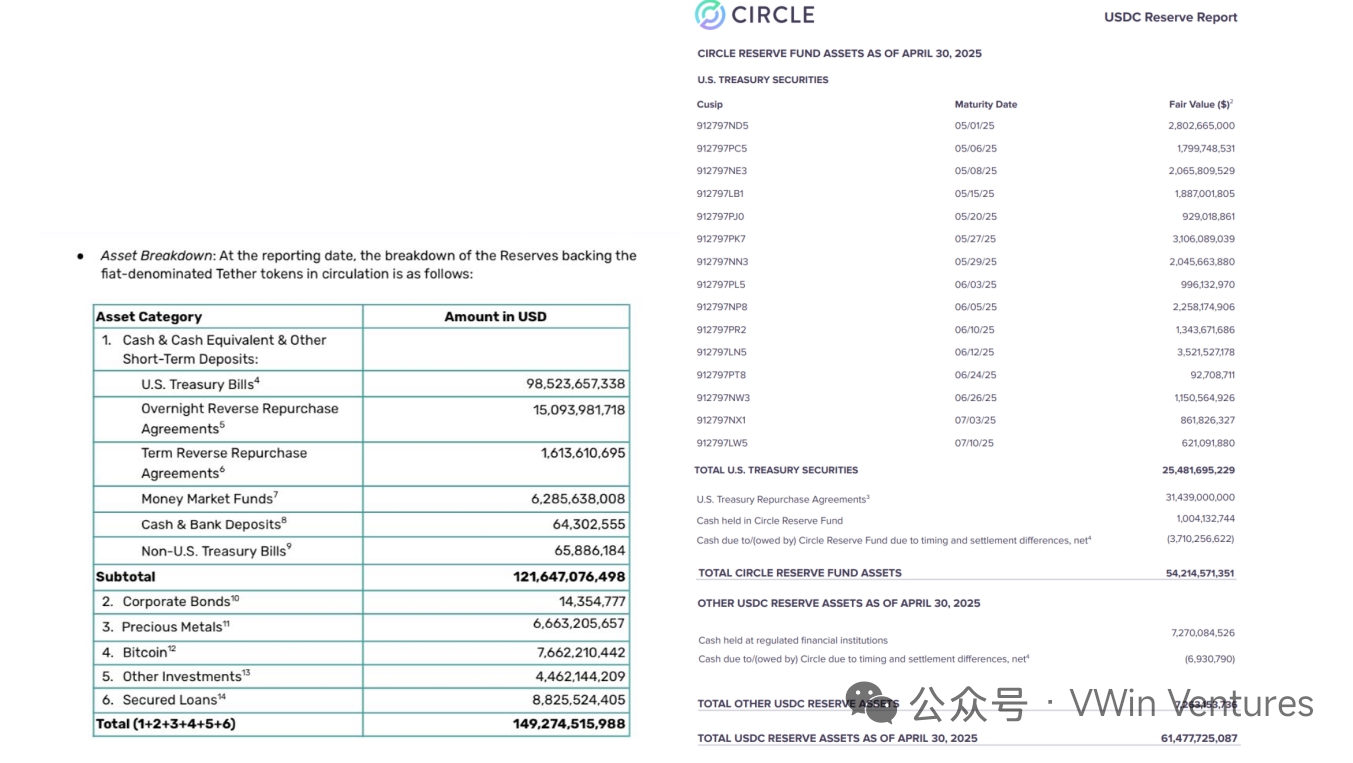

โครงสร้างสินทรัพย์สำรอง USDT มีความก้าวร้าวมากขึ้น (พันธบัตรกระทรวงการคลังสหรัฐ 85% ทองคำ 5% BTC 7%) ความเสี่ยงสูงยังนำมาซึ่งผลตอบแทนสูงอีกด้วย

ความแตกต่างในโครงสร้างกำไร: Tether คือเครื่องพิมพ์เงิน Circle คือธนาคารแคบๆ

Tether มีต้นทุนการดำเนินการต่ำมาก ไม่จำเป็นต้องแบกรับต้นทุนการปฏิบัติตามหรือจ่ายค่าคอมมิชชันของช่องทาง และเก็บสเปรดดอกเบี้ยทั้งหมดโดยตรง USDC จะถูกหักออกในทุกขั้นตอน

สถานการณ์การใช้งานที่แตกต่างกัน: อุตสาหกรรมสีเทาเทียบกับการปฏิบัติตามข้อกำหนด

Tether ได้ก้าวไปอีกขั้นในพื้นที่สีเทา (การหลีกเลี่ยง KYC การติดต่อประเทศที่ถูกคว่ำบาตร ฯลฯ) และประสบความสำเร็จในการสร้างผลกำไรมหาศาล

Circle ปฏิบัติตามอย่างเคร่งครัดและมีความโปร่งใสทางการเงิน

USDC ต้องดำเนินการตามระบบบัญชีดำ KYC AML และระบบอื่น ๆ

ปฏิเสธการเข้าถึงตลาดที่มีความเสี่ยงสูง/ไม่ปฏิบัติตามข้อกำหนดบางแห่ง

ผลกำไรถูกกดทับด้วยต้นทุนการปฏิบัติตามกฎระเบียบ (เช่น ค่าใช้จ่ายการตรวจสอบและการปฏิบัติตามกฎระเบียบ)

อัตรากำไรจากการปฏิบัติตามกฎระเบียบนั้นยากที่จะแข่งขันกับการไม่ปฏิบัติตามกฎระเบียบ

แต่การปฏิบัติตามสามารถดึงดูดเงินทุนกระแสหลักและสถาบันได้

ภายใต้กระแสการปฏิบัติตามกฎระเบียบของตลาดหลัก พื้นที่สำหรับธุรกิจที่ไม่ปฏิบัติตามกฎระเบียบก็เล็กลงเรื่อยๆ อย่างไรก็ตาม ภายใต้พื้นหลังของการแบ่งแยกทั่วโลก ความต้องการด้านกฎหมายจริง/ไม่เป็นไปตามกฎระเบียบจากล่างขึ้นบนกำลังเติบโตอย่างรวดเร็ว

การปฏิบัติตามกฎระเบียบสามารถสร้างมูลค่าตลาดทุนและเบี้ยประกันทุนได้

กลยุทธ์การลงทุน | การประเมินมูลค่าที่ขับเคลื่อนโดยความรู้สึกในระยะสั้นได้บรรลุผลการกำหนดราคาที่ค่อนข้างมองในแง่ดี และยังมีโอกาสในการซื้อขายด้วยเบี้ยประกันความรู้สึก ควรมีความพยายามในระยะยาวเพื่อสร้างการประเมินมูลค่าใหม่โดยเป็นระบบ

ในช่วง IPO ความรู้สึกของตลาดจะสูงขึ้นและกองทุนก็แน่นขนัด ความกระตือรือร้นของตลาดในระยะสั้นและการรับรู้ถึงเรื่องราวของ "Stablecoin ชั้นนำที่ปฏิบัติตาม" อาจนำไปสู่โอกาสในการซื้อขายเป็นระยะๆ

อย่างไรก็ตาม เราต้องใส่ใจกับความผันผวนที่อาจเกิดขึ้นในการถดถอยของมูลค่า ความเสี่ยงหลักมาจากการบีบอัดสเปรดที่เกิดจากการลดลงของอัตราดอกเบี้ยและความอ่อนไหวต่อรายได้ที่อาจเปิดเผยออกมาเมื่ออำนาจการต่อรองของช่องทางต่างๆ ยังไม่ได้รับการยืนยันอย่างเต็มที่

สิ่งสำคัญในระยะกลางและยาวคือการดูว่าการพัฒนาธุรกิจใหม่ การพึ่งพาช่องทางลดลง และความสามารถในการฝังเข้าในเครือข่ายการชำระเงินทั่วโลกหรือไม่

สิ่งที่นักลงทุนกำลังซื้ออยู่ในตอนนี้คือใบอนุญาตการปฏิบัติตามกฎหมาย + อำนาจกำหนดราคาในอนาคตของเครือข่ายการชำระเงินแบบออนเชน ไม่ใช่ผลกำไรในปัจจุบัน

ยังต้องรอดูว่า Coinbase จะทำ "รายชื่อจุดสูงสุด" ซ้ำอีกหรือไม่ ประเด็นสำคัญคือ Coinbase จะสามารถส่งมอบความคืบหน้าของการชำระเงินแบบออนเชนและข้อมูลรายได้ที่ไม่ใช่ดอกเบี้ยที่เพิ่มขึ้นในสองไตรมาสถัดไปได้หรือไม่

บทสรุป | Stablecoin Act ก้าวเข้าสู่ยุคของการปฏิบัติตามกฎ IPO เป็นเพียงจุดเริ่มต้นของอนาคตหรือไม่?

ตลาด Stablecoin กำลังอยู่ในช่วงก่อนการเติบโตแบบก้าวกระโดดที่ไม่เคยเกิดขึ้นมาก่อน ความต้องการที่เข้มงวดในระบบการชำระเงินและธุรกรรมต่างๆ เป็นแรงผลักดันให้ตลาดเติบโตอย่างต่อเนื่อง และแนวโน้มของการปฏิบัติตามข้อกำหนด การสถาบัน และการบูรณาการกำลังทำให้ตลาดนี้กลายเป็นโครงสร้างพื้นฐานที่สำคัญที่สุดของระบบการเงินแบบออนไลน์

วงกลมอยู่ที่จุดตัดหลักของเทรนด์นี้

การปฏิบัติตามและความชอบธรรมนำมาซึ่งข้อได้เปรียบในระดับสถาบัน ซึ่งทำให้เป็นตัวเลือกที่เป็นตัวแทนของ "สกุลเงินที่มั่นคงภายในระบบ"

ความสามารถของโครงสร้างพื้นฐานแบบเปิดทำให้เกิดสถาปัตยกรรมทางเทคนิคแบบหลายโซ่ ประกอบได้ และซ้อนกันได้ ซึ่งสามารถผสานเข้าในระบบการชำระเงิน DeFi ครอสเชน RWA และสถานการณ์อื่นๆ ได้อย่างเป็นกลาง

โครงสร้างความไว้วางใจในระดับสถาบันทำให้เป็นสินทรัพย์การหักบัญชีและการชำระเงินที่สถาบันดั้งเดิมต้องการเพื่อเข้าถึงโลกของสกุลเงินดิจิทัลโดยสอดคล้องกับกฎระเบียบ

แต่ในขณะเดียวกัน Circle ยังคงเผชิญกับความท้าทายเชิงโครงสร้าง เช่น ความอ่อนไหวของโครงสร้างรายได้ต่ออัตราดอกเบี้ยและการพึ่งพาช่องทางต่างๆ สูง ว่าจะสามารถหลุดพ้นจากข้อจำกัดตามวัฏจักรและสร้างเส้นโค้งการเติบโตที่สองในการขยายธุรกิจใหม่ได้หรือไม่ จะเป็นตัวกำหนดเส้นทางการปรับมูลค่าของบริษัท

การแข่งขันระหว่าง USDC และ USDT ไม่ได้เป็น "การต่อสู้มูลค่าตลาด" แบบมิติเดียวอีกต่อไป แต่เป็นการแข่งขันเต็มรูปแบบที่แสดงถึงระบบดอลลาร์ขาวดำ เส้นทางการหักบัญชีและการชำระเงินที่แตกต่างกัน และความเข้ากันได้ของกฎระเบียบ

IPO ของ Circle ไม่ใช่จุดสิ้นสุด แต่เป็นจุดเริ่มต้นของสกุลเงินดิจิทัลที่มีเสถียรภาพระดับโลกที่จะเข้าสู่เส้นทางสถาบันอย่างเป็นทางการ

สิ่งที่ตลาดทุนกำลังเดิมพันอยู่ไม่ใช่รายได้ในปัจจุบัน แต่เป็นการพิจารณาว่ารายได้นั้นสามารถมีบทบาทสำคัญในเลเยอร์โปรโตคอลในระบบฉันทามติดอลลาร์บนเชนระดับโลกได้หรือไม่ เมื่อ USDC กลายเป็นฐานการหมุนเวียนสากลของ "ดอลลาร์บนเชน" เรื่องราวของ Circle จะเริ่มต้นขึ้นอย่างแท้จริง