ศึกแห่งการแย่งชิงอนุพันธ์บนเครือข่าย: dYdX และ GMX เสื่อมถอยลง Hyperliquid ครองตลาด ใครจะได้ตั๋วใบต่อไป

คุณเคยใช้โปรโตคอลอนุพันธ์แบบออนเชนใดเมื่อเร็วๆ นี้?

นี่แทบจะเป็นเชิงอรรถที่น่าอายสำหรับเส้นทางอนุพันธ์ DeFi พูดตรงๆ ว่า หาก Hyperliquid ซึ่งมีวาฬยักษ์อย่าง James Wynn เป็น "โฆษกบนเชนที่ดีที่สุด" ไม่ได้มีสถานะ "จอกศักดิ์สิทธิ์" เหมือนกับ dYdX และ GMX ในช่วงสองปีที่ผ่านมา การลดลงอย่างรวดเร็วของพวกเขาคงทำให้เรื่องราวของอนุพันธ์บนเชนสิ้นสุดลงเกือบหมดสิ้น

เหตุผลก็คือพวกเขาติดอยู่ในตัวตนของ "ผู้เลียนแบบ CEX" มาช้านาน: พวกเขาเลียนแบบตรรกะของสัญญาและกลไกการใช้ประโยชน์จากแพลตฟอร์มรวมศูนย์ แต่มีความเสี่ยงที่สูงกว่าและประสบการณ์ของผู้ใช้ต่ำกว่า CEX ยังคงมีช่องว่างที่ชัดเจนในมิติสำคัญ เช่น กลไกการชำระบัญชี ประสิทธิภาพการจับคู่ และความลึกของธุรกรรม จนกระทั่งการเกิดขึ้นของ Hyperliquid ได้มีการสร้างรูปแบบผลิตภัณฑ์และมูลค่าของผู้ใช้ขึ้นใหม่ตามลักษณะเฉพาะบนเชน ซึ่งเป็นความเป็นไปได้ที่หายากสำหรับวิวัฒนาการต่อไปในเส้นทางนี้:

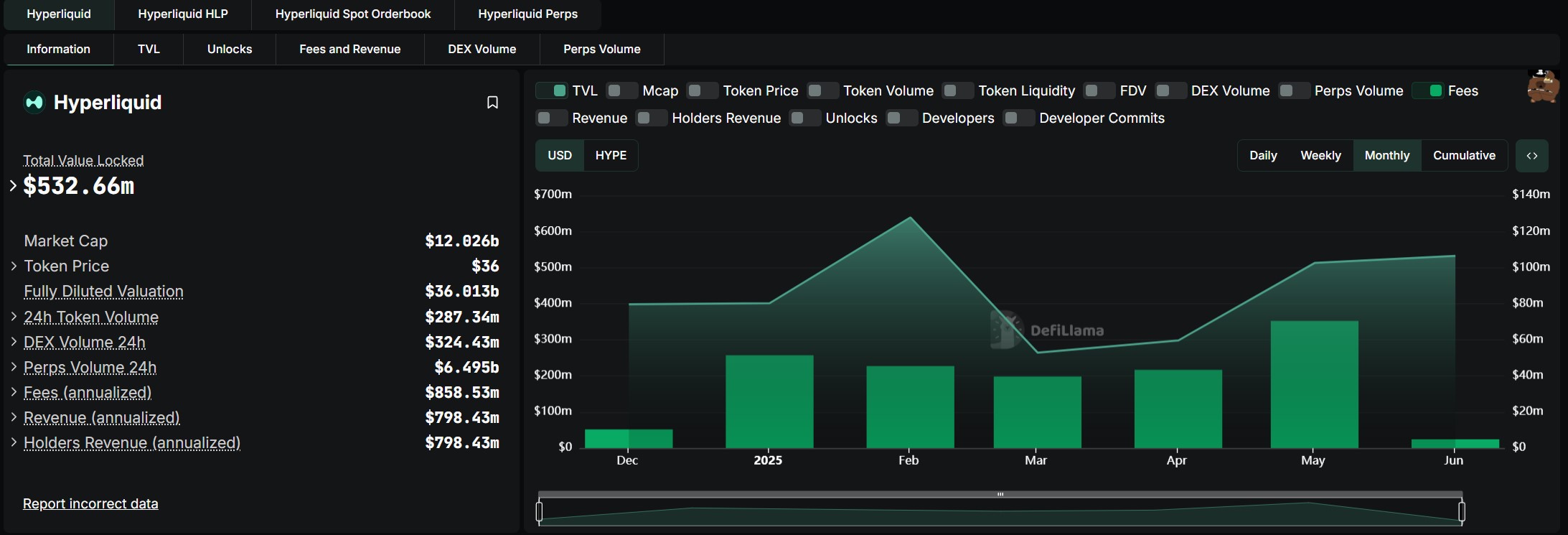

ในเดือนพฤษภาคมที่ผ่านมา ปริมาณการซื้อขายสัญญาแบบต่อเนื่องของ Hyperliquid สูงถึง 248,295 พันล้านดอลลาร์สหรัฐ ซึ่งถือเป็นระดับสูงสุดเป็นประวัติการณ์ในรอบเดือนเดียว คิดเป็น 42% ของปริมาณการซื้อขายแบบสปอตของ Coinbase ในช่วงเวลาเดียวกัน นอกจากนี้ รายได้จากโปรโตคอลยังสูงถึง 70.45 ล้านดอลลาร์สหรัฐ ซึ่งทำลายสถิติเดิมอีกด้วย

อย่างไรก็ตาม เมื่อมองในระยะยาว โครงสร้าง Hyperliquid ยังคงปฏิบัติตามรูปแบบการซื้อขายตามสัญญาทั่วไป และได้ดำเนินการเพียงขั้นตอนแรกในการเปลี่ยนจากการปรับปรุง "โซลูชันที่มีอยู่" ไปสู่การสำรวจ "โซลูชันดั้งเดิม" บทความนี้ยังต้องการเจาะลึกถึงปัญหาที่ลึกซึ้งยิ่งขึ้นจากความขัดแย้งของอนุพันธ์บนเชนและบริบทการพัฒนาของ Hyperliquid:

ขั้นตอนต่อไปสำหรับอนุพันธ์บนเชนคืออะไร จะยังคงเพิ่มประสิทธิภาพเทมเพลตลอจิกแบบรวมศูนย์ต่อไปหรือไม่ หรือจะมุ่งไปสู่เส้นทางนวัตกรรมผลิตภัณฑ์ที่แตกต่างมากขึ้นโดยอิงจากความเปิดกว้างของเชนและลักษณะของสินทรัพย์แบบหางยาว

“ตั๋วใหม่” ของอนุพันธ์แบบกระจายอำนาจ

จากมุมมองของข้อมูล ไม่ว่าตลาดจะเปลี่ยนแปลงไปอย่างไร อนุพันธ์ของสกุลเงินดิจิทัลก็ยังคงเป็นเค้กชิ้นใหญ่ที่ขยายตัวต่อไปอย่างต่อเนื่อง แต่มีดและส้อมที่ใช้ตัดเค้กยังคงอยู่ในมือของ CEX อย่างมั่นคง

ตั้งแต่ปี 2020 CEX ได้ใช้สัญญาฟิวเจอร์สเป็นจุดเข้าและค่อยๆ สร้างโครงสร้างตลาดเดิมที่ถูกครอบงำโดยการซื้อขายแบบสปอตขึ้นมาใหม่ เมื่อรวมกับข้อมูลล่าสุดจาก Coinglass จะพบว่า ในช่วง 24 ชั่วโมงที่ผ่านมา ปริมาณการซื้อขาย 24 ชั่วโมงของสัญญาฟิวเจอร์ส 5 อันดับแรกของ CEX ได้แตะระดับหมื่นล้านดอลลาร์สหรัฐ และ Binance ชั้นนำได้ทะลุ 6 หมื่นล้านดอลลาร์สหรัฐไปแล้ว

หากเราขยายขอบเขตความรู้ของเราออกไป เราจะสามารถรับรู้ถึงการแทรกซึมของการซื้อขายอนุพันธ์ได้อย่างสัญชาตญาณมากขึ้น ตัวอย่างเช่น สถิติของ TokenInsight แสดงให้เห็นว่าปริมาณการซื้อขายรายวันปัจจุบันของอนุพันธ์ของ Binance คิดเป็น 78.16% ของปริมาณการซื้อขายรายวันทั้งหมดของสปอต + อนุพันธ์ (500 พันล้านดอลลาร์สหรัฐ) และสัดส่วนนี้ยังคงเพิ่มขึ้นอย่างต่อเนื่อง กล่าวโดยสรุป ปริมาณการซื้อขายรายวันปัจจุบันของอนุพันธ์ของ CEX สูงกว่าการซื้อขายสปอตเกือบ 4 เท่า

อย่างไรก็ตาม แม้ว่าปริมาณการซื้อขายแบบ Spot ของ DEX จะยังคงอยู่ที่ระดับพันล้านดอลลาร์ แต่อนุพันธ์แบบกระจายอำนาจก็ไม่เคยเปิดช่องว่างในตลาดได้ เลย ปริมาณการซื้อขายเฉลี่ยต่อวันของ dYdX อยู่ที่ประมาณ 19 ล้านดอลลาร์สหรัฐ และ GMX ซึ่งเคยเป็นที่นิยมในอดีต พบว่ามูลค่าการถือครองและปริมาณการซื้อขาย 24 ชั่วโมงทั้งคู่ลดลงต่ำกว่า 10 ล้านดอลลาร์สหรัฐ จนแทบจะถูกตลาดลืมไปแล้ว

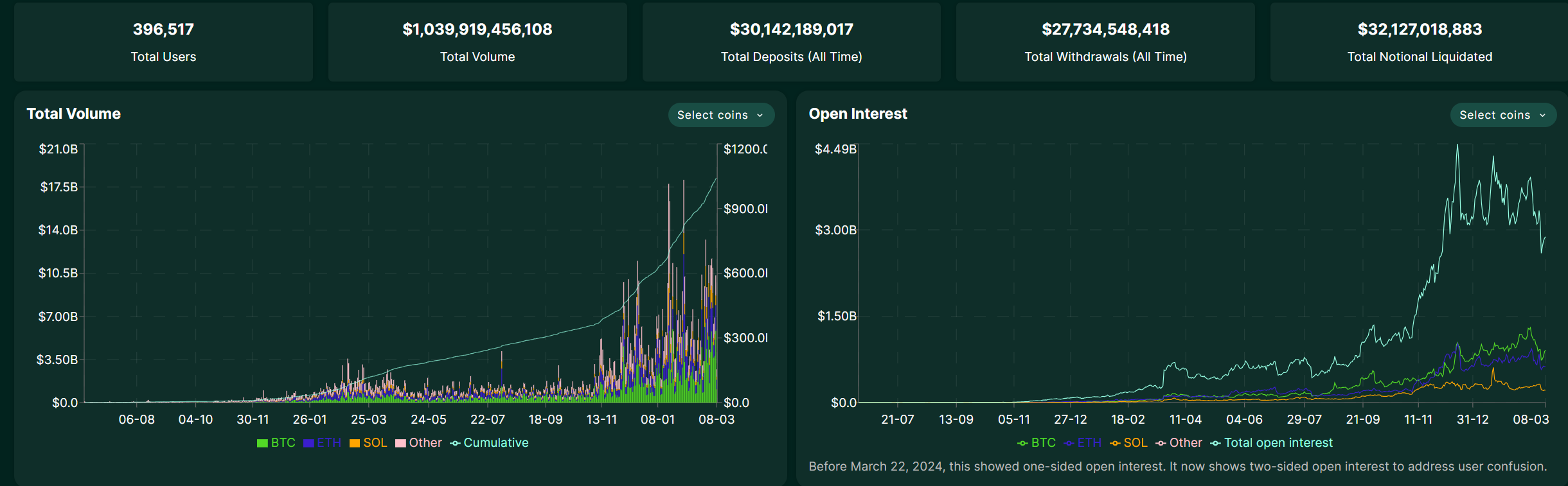

ความประหลาดใจเพียงอย่างเดียวคือ Hyperliquid ซึ่งเมื่อไม่นานนี้ได้รับการยกย่องว่าเป็น "ชัยชนะของการกระจายอำนาจแบบก้าวหน้า" ได้ทำลายทางตันในฐานะ "ราชาใหม่" ของโปรโตคอลอนุพันธ์บนเชน ปริมาณการซื้อขายรายวันของอนุพันธ์ครั้งหนึ่งเคยเกิน 18,000 ล้านเหรียญสหรัฐ คิดเป็นมากกว่า 60% ของตลาดสัญญาถาวรบนเชน

รายได้ของบริษัทนั้นเกินกว่า CEX ระดับรองส่วนใหญ่ และบริษัทสามารถรักษาอัตราการเติบโตต่อเดือนที่มากกว่า 50% เป็นเวลา 3 เดือนติดต่อกัน หากเราสังเกตการเติบโตของ Hyperliquid อย่างรอบคอบ เราจะพบว่ากุญแจสำคัญของความสำเร็จอยู่ที่การสร้างตรรกะมูลค่าใหม่ผ่านสถาปัตยกรรมการบูรณาการแนวตั้ง:

การบูรณาการที่ลึกซึ้งระหว่างระบบสมุดคำสั่งซื้อและแพลตฟอร์มสัญญาอัจฉริยะ ทำให้อนุพันธ์แบบออนเชนสามารถแข่งขันโดยตรงกับ CEX ในด้านความเร็วและต้นทุนในการทำธุรกรรมได้เป็นครั้งแรก และสร้างข้อได้เปรียบเชิงโครงสร้างในแง่ของต้นทุน ความสามารถในการตรวจสอบ และความสามารถในการจัดทำ (โดยส่วนตัวแล้ว ฉันคิดว่าค่อนข้างคล้ายกับข้อได้เปรียบเชิงโครงสร้างที่ BYD มีในตลาดพลังงานใหม่)

สิ่งนี้ยังพิสูจน์อีกด้วยว่า ไม่มีความต้องการอนุพันธ์แบบออนเชนที่ลดลง แต่ขาดรูปแบบผลิตภัณฑ์ที่ปรับให้เข้ากับลักษณะเฉพาะของ DeFi ได้อย่างแท้จริง พูดอย่างตรงไปตรงมาก็คือ สัญญาแบบถาวรแบบดั้งเดิมนั้นอาศัยกลไกมาร์จิ้น เลเวอเรจสูงทำให้ต้องชำระบัญชีบ่อยครั้ง และความเสี่ยงของผู้ใช้ก็ควบคุมได้ยาก อนุพันธ์แบบออนเชนก่อนหน้านี้สร้างมูลค่าได้ช้า ซึ่ง CEX ไม่สามารถแทนที่ได้

เมื่อผู้ใช้พบว่า พวกเขาต้องแบกรับความเสี่ยงในการถูกชำระบัญชีเดียวกันเมื่อทำการซื้อขายบน dYdX/GMX แต่ไม่สามารถรับความลึกของสภาพคล่องและประสบการณ์ในการซื้อขายของ Binance ได้ ความเต็มใจที่จะย้ายของพวกเขาก็จะเป็นศูนย์โดยอัตโนมัติ

ด้วยเหตุนี้ อนุพันธ์แบบกระจายอำนาจจึงถูกเปิดเผยออกจาก "จอกศักดิ์สิทธิ์" อย่างหลีกเลี่ยงไม่ได้ในการเล่าเรื่องรอบล่าสุด การเสื่อมถอยของอนุพันธ์ดังกล่าวเป็นผลมาจากความขัดแย้งอย่างลึกซึ้งระหว่างกรอบงานแบบกระจายอำนาจและความต้องการผลิตภัณฑ์ทางการเงิน มีเพียงเรื่องเล่าแบบกระจายอำนาจเท่านั้น แต่ไม่มีตั๋วผลิตภัณฑ์ที่ผู้ใช้ "ต้องใช้" นี่เป็นปัจจัยหลักที่ทำให้ Hyperliquid สามารถแซงหน้าบริษัทอื่นได้

หากดูเผินๆ แล้ว ข้อได้เปรียบอันล้นหลามของ CEX มาจากฐานผู้ใช้และความลึกของสภาพคล่อง แต่ความขัดแย้งที่ลึกซึ้งกว่านั้นอยู่ที่ข้อเท็จจริงที่ว่าอนุพันธ์บนเชนไม่เคยสามารถแก้ปัญหาหลักได้เลย นั่น คือ จะรักษาสมดุลระหว่างความเสี่ยง ประสิทธิภาพ และประสบการณ์ของผู้ใช้ภายใต้กรอบการทำงานแบบกระจายอำนาจได้อย่างไร โดยเฉพาะอย่างยิ่งเมื่ออุตสาหกรรมเข้าสู่กระแสนวัตกรรมอนุพันธ์อย่างลึกซึ้ง จะลดเกณฑ์การเข้าใช้งานสำหรับผู้ใช้รายใหม่และเพิ่มประสิทธิภาพของสินทรัพย์ให้สูงสุดได้อย่างไร

ในความเป็นจริง "สัญญาเหตุการณ์" ที่เปิดตัวโดย Binance เมื่อไม่นานนี้ได้นำเสนอแนวคิดใหม่สำหรับการอ้างอิง นั่นก็คือ โดยพื้นฐานแล้ว มันคือตัวแปรหนึ่งของผลิตภัณฑ์ออปชั่น ซึ่งยืนยันถึงความต้องการที่เป็นที่นิยมของตลาดสำหรับ "ผลตอบแทนแบบไม่เป็นเชิงเส้น" ที่เรียบง่ายและใช้งานง่าย

สิ่งนี้ยังเป็นจริงจากมุมมองส่วนตัวของฉัน หากคุณต้องการก้าวออกจากมหาสมุทรสีแดงแห่งการแข่งขันของสัญญาแบบถาวร สำหรับประชาชนทั่วไป ตัวเลือกอาจเป็นยาแก้พิษที่สอดคล้องกับลักษณะของห่วงโซ่มากกว่า - ลักษณะ "ผลตอบแทนที่ไม่เป็นเชิงเส้น" ( การสูญเสียของผู้ซื้อที่จำกัดและผลตอบแทนที่เป็นไปได้ไม่จำกัด ) เหมาะกับความผันผวนสูงของสกุลเงินดิจิทัลโดยธรรมชาติ และกลไก "การชำระเบี้ยประกันล่วงหน้าจำนวนเล็กน้อย" สามารถตอบสนองความต้องการในการซื้อขายที่เรียบง่ายของผู้ใช้ทั่วไปที่ต้องการลงทุนเล็กน้อยเพื่อผลตอบแทนจำนวนมากได้อย่างมีนัยสำคัญ

จากสัญญาไปจนถึงตัวเลือก ดินแดนแห่งคำสัญญาของอนุพันธ์บนเครือข่าย?

หากพูดกันตามวัตถุประสงค์แล้ว ในสาขาของอนุพันธ์แบบออนเชน ออปชั่นที่มีคุณลักษณะของ "ผลตอบแทนแบบไม่เป็นเชิงเส้น" นั้นถือเป็นรูปแบบผลิตภัณฑ์ที่เหมาะสมที่สุด เพราะไม่เพียงแต่จะหลีกเลี่ยงความเสี่ยงจากการชำระบัญชีโดยธรรมชาติเท่านั้น แต่ยังมีอัตราส่วนความเสี่ยงต่อผลตอบแทนที่ดีกว่าสัญญาซื้อขายล่วงหน้าผ่าน "เลเวอเรจมูลค่าเวลา" อีกด้วย

อย่างไรก็ตาม เนื่องจากออปชั่นมีองค์ประกอบที่ซับซ้อน เช่น วันใช้สิทธิ์และราคาใช้สิทธิ์ ออปชั่นจึงไม่ได้ใช้งานง่ายเหมือนสัญญาแบบถาวรสำหรับนักลงทุนรายย่อย โดยเฉพาะอย่างยิ่ง มักมีข้อขัดแย้งทางโครงสร้างระหว่างกฎการใช้สิทธิ์ที่ซับซ้อนของออปชั่นแบบดั้งเดิม (เช่น วันหมดอายุ การรวมสเปรด) และนักลงทุนรายย่อยที่แสวงหาธุรกรรมที่เรียบง่ายและทันที ซึ่งความไม่ตรงกันนี้เห็นได้ชัดโดยเฉพาะในสถานการณ์แบบออนเชน

ดังนั้น สำหรับผลิตภัณฑ์ออปชั่นแบบกระจายอำนาจ ปัญหาอยู่ที่วิธีการสร้างระบบออปชั่นแบบออนเชนที่สามารถสร้างสมดุลระหว่าง "ประสิทธิภาพของเงินทุนคริปโต" และ "ความเป็นมิตรต่อผลิตภัณฑ์" ได้ ควรกล่าวถึงกลไก "ออปชั่นแบบถาวรบนเหรียญ" ที่เสนอโดย Future ซึ่งพยายามปรับเปลี่ยนตรรกะพื้นฐานของอนุพันธ์แบบออนเชนผ่าน "การขจัดความซับซ้อน" และ "การปฏิวัติประสิทธิภาพสินทรัพย์"

ถ้าหากเราแยกโครงสร้างของ “ตัวเลือกแบบถาวรบนพื้นฐานเหรียญ” ประเด็นสำคัญที่แท้จริงอยู่ที่ความหมายตามตัวอักษรของมัน นั่นคือ “ใช้เหรียญ” และ “ตัวเลือกแบบถาวร”

มาตรฐานสกุลเงินสามารถเพิ่มประสิทธิภาพการลงทุนของ "สินทรัพย์หางยาว" ให้สูงสุดได้

จุดเริ่มต้นหลักของ "มาตรฐานเหรียญ" คือการเพิ่มประสิทธิภาพการลงทุนของสินทรัพย์ Crypto บนเชนของผู้ใช้ให้สูงสุด ในบริบทของกระแสเหรียญมีมและการขยายตัวของระบบนิเวศแบบหลายเชน สินทรัพย์บนเชนของผู้ใช้ส่วนใหญ่กระจัดกระจายอย่างมาก เช่น กระจายอยู่ในเชนที่แตกต่างกันและสินทรัพย์โทเค็นแบบหางยาว

อย่างไรก็ตาม โปรโตคอลที่มีอยู่ส่วนใหญ่ต้องการการชำระเงินในรูปแบบ stablecoin ซึ่งบังคับให้ผู้ใช้ที่ถือสินทรัพย์แบบ long-tail เช่น BTC, ETH และแม้แต่ meme coin จะต้องไม่สามารถเข้าร่วมในการทำธุรกรรมโดยตรงหรือแบกรับการขาดทุนจากการแลกเปลี่ยนอย่างเฉยๆ (ปัจจุบัน CEX กระแสหลักยังใช้ USDT/USDC เป็นสกุลเงินสำหรับการชำระเงิน และมีขีดจำกัดการทำธุรกรรมขั้นต่ำ) ซึ่งโดยพื้นฐานแล้วขัดแย้งกับแนวคิด "อำนาจอธิปไตยและอิสระในสินทรัพย์" ของ DeFi

ยกตัวอย่างเช่น Fufuture ซึ่งเป็นโปรโตคอลออปชั่นแบบเหรียญกระจายอำนาจที่กำลังสำรวจผลิตภัณฑ์ที่คล้ายกัน โปรโตคอลนี้ช่วยให้ผู้ใช้สามารถใช้โทเค็นบนเชนใดๆ ได้โดยตรงเป็นมาร์จิ้นเพื่อเข้าร่วมในการซื้อขายออปชั่นดัชนี BTC/ETH ดังนั้นจึงไม่ต้องมีขั้นตอนการไถ่ถอนและเปิดใช้งานมูลค่าอนุพันธ์ของสินทรัพย์ที่ไม่ได้ใช้งาน ตัวอย่างเช่น ผู้ใช้ที่ถือเหรียญมีมสามารถป้องกันความเสี่ยงจากความผันผวนของตลาดได้โดยไม่ต้องถอนเงินออก และยังเพิ่มผลตอบแทนด้วยเลเวอเรจที่สูงอีกด้วย

จากข้อมูล ณ เดือนพฤษภาคม พ.ศ. 2568 ในบรรดาธุรกรรมมาร์จิ้นที่รองรับโดย Fufuture ตำแหน่งมาร์จิ้นของ meme coin เช่น Shiba Inu (SHIB) และ PEPE คิดเป็นสัดส่วนสูงของตำแหน่งที่ใช้งานจริงบนแพลตฟอร์มทั้งหมด ซึ่งพิสูจน์ได้ว่าผู้ใช้งานมีความต้องการอย่างมากในการใช้สินทรัพย์ที่ไม่ใช่ stablecoin เพื่อเข้าร่วมในการป้องกันความเสี่ยงและการเก็งกำไรของออปชั่น และยังตรวจยืนยันทางอ้อมอีกด้วยว่ามาร์จิ้น "แบบใช้เหรียญ" นั้นเป็นความเจ็บปวดที่สำคัญของตลาดจริงๆ

“Doomsday Options” คือกลยุทธ์การใช้ประโยชน์สูงสุดเพื่อความยั่งยืน

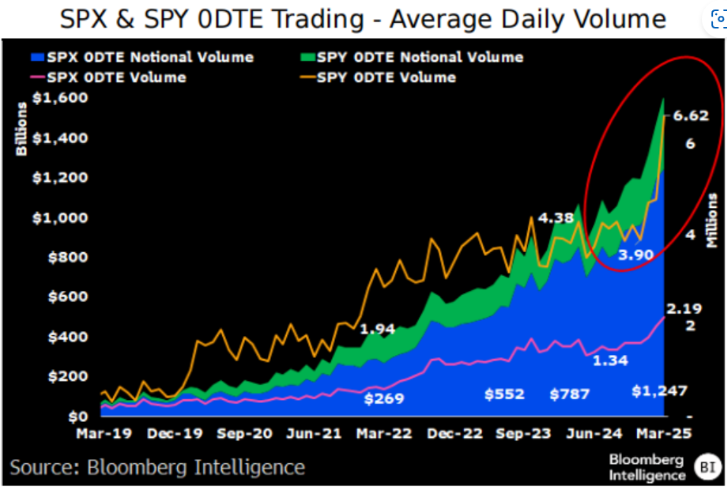

จากมุมมองอื่น ในช่วงไม่กี่ปีที่ผ่านมา ผู้คนเริ่มหันมาสนใจธุรกรรมระยะสั้นที่มีอัตราต่อรองสูง เช่น ออปชั่นตอนสิ้นวันมากขึ้นเรื่อยๆ ตั้งแต่ปี 2016 ผู้ใช้รายย่อยเริ่มแห่กันมาซื้อขายออปชั่นกันอย่างล้นหลาม โดยธุรกรรมออปชั่น DTE 0 รายการคิดเป็น 43% ของปริมาณการซื้อขายออปชั่น SPX ทั้งหมด เพิ่มขึ้นจาก 5%

ที่มา : moomoo.com

การ "คงอยู่" ของตัวเลือกสิ้นวันนั้นทำให้ผู้ใช้สามารถเดิมพันต่อใน "ตัวเลือกสิ้นวัน" ที่มีอัตราต่อรองสูงได้

ท้ายที่สุดแล้ว การกำหนด "วันที่ใช้สิทธิ" ของออปชั่นแบบดั้งเดิมนั้นไม่ตรงกับนิสัยการซื้อขายระยะสั้นของผู้ใช้ส่วนใหญ่ และการเปิด "ออปชั่นสิ้นวัน" บ่อยครั้งก็ทำให้รู้สึกอึดอัดอย่างหลีกเลี่ยงไม่ได้ ลองพิจารณาตรรกะการออกแบบของการแนะนำกลไกถาวรในผลิตภัณฑ์ออปชั่นของ Fufuture เป็นตัวอย่าง - ยกเลิกวันที่หมดอายุคงที่และปรับต้นทุนการถือครองผ่านอัตราการระดมทุนแบบไดนามิกแทน

ซึ่งหมายความว่าผู้ใช้สามารถถือตำแหน่งออปชั่นขาย/ซื้อได้อย่างไม่มีกำหนดเวลา และต้องจ่ายค่าธรรมเนียมการจัดหาเงินทุนเพียงเล็กน้อยเท่านั้นในแต่ละวัน (ต่ำกว่าอัตราการจัดหาเงินทุนของสัญญาถาวรของ CEX มาก) ซึ่งเทียบเท่ากับที่ผู้ใช้สามารถขยายระยะเวลาการถือครองได้ไม่มีกำหนดเวลา ทำให้ลักษณะอัตราต่อรองสูงของ "ออปชั่นสิ้นวัน" กลายเป็นกลยุทธ์ที่ยั่งยืนในขณะที่หลีกเลี่ยงการสูญเสียที่เกิดจากการสลายตัวของเวลา (Theta)

มาดูตัวอย่างเพื่อให้ชัดเจนขึ้น เมื่อผู้ใช้เปิดออปชั่นขาย BTC 24 ชั่วโมงโดยใช้ USDT หรือสินทรัพย์แบบหางยาวอื่นๆ เป็นมาร์จิ้น หากราคา BTC ยังคงลดลงต่อไป ก็สามารถถือตำแหน่งนั้นไว้ได้เป็นเวลานานเพื่อรับผลตอบแทนที่มากขึ้น หากการตัดสินผิดพลาด การสูญเสียสูงสุดจะถูกจำกัดอยู่ที่มาร์จิ้นเริ่มต้น และไม่จำเป็นต้องกังวลเกี่ยวกับความเสี่ยงในการชำระบัญชี ในขณะเดียวกัน เมื่อออปชั่น 24 ชั่วโมงหมดลง คุณสามารถเลือกได้อย่างอิสระว่าจะขยายเวลาหรือไม่

การรวมกันของ “การขาดทุนที่จำกัด + กำไรที่ไม่จำกัด + อิสระในด้านเวลา” นี้ทำให้ตัวเลือกกลายเป็น “สัญญาแบบไม่มีกำหนดเวลาที่มีความเสี่ยงต่ำ” โดยลดเกณฑ์สำหรับนักลงทุนรายย่อยในการเข้าร่วมเป็นอย่างมาก

โดยทั่วไปแล้ว คุณค่าอันล้ำลึกของการเปลี่ยนแปลงกระบวนทัศน์ของ "ออปชั่นแบบถาวรบนเหรียญ" อยู่ที่เมื่อผู้ใช้ค้นพบว่าโทเค็นแบบหางยาวใดๆ ในกระเป๋าเงินของพวกเขา แม้แต่เหรียญมีม ก็สามารถแปลงเป็นเครื่องมือป้องกันความเสี่ยงได้โดยตรง และเมื่อมิติของเวลาไม่ใช่ศัตรูโดยธรรมชาติของผลตอบแทนอีกต่อไป อนุพันธ์บนเครือข่ายก็จะสามารถฝ่าทะลุตลาดเฉพาะกลุ่มได้อย่างแท้จริง และสร้างช่องทางนิเวศเพื่อแข่งขันกับ CEX ได้

จากมุมมองนี้ ศักยภาพของ "ตั๋วใบใหม่" ที่แสดงให้เห็นโดย "ตัวเลือกแบบถาวรบนเหรียญ" อาจเป็นหนึ่งในปัจจัยสำคัญที่อาจทำให้สมดุลของเกมระหว่างแบบออนเชนและ CEX พลิกกลับมาได้

ออปชั่นแบบออนเชนจะก่อให้เกิดโซลูชันใหม่ๆ ที่คุ้มค่าต่อการใส่ใจหรือไม่?

อย่างไรก็ตาม การเผยแพร่และการเข้าถึงตัวเลือกในวงกว้าง โดยเฉพาะตัวเลือกแบบออนเชน ยังคงอยู่ในช่วงเริ่มต้นมาก

เห็นได้ชัดเจนด้วยตาเปล่าว่าตั้งแต่ช่วงครึ่งหลังของปี 2023 ผู้เล่นรายใหม่ในตลาดอนุพันธ์แบบออนเชนได้สำรวจทิศทางธุรกิจใหม่ ไม่ว่าจะเป็นเลเวอเรจแบบออนเชนของ Hyperliquid หรือ "ตัวเลือกแบบถาวรบนเหรียญ" เช่น Future ผลิตภัณฑ์การซื้อขายอนุพันธ์แบบกระจายอำนาจกำลังสร้างตัวแปรเริ่มต้นสำหรับการเปลี่ยนแปลงครั้งใหญ่

สำหรับโปรโตคอลรุ่นใหม่เหล่านี้ นอกเหนือจากการบรรลุการแข่งขันโดยตรงกับ CEX ในแง่ของความเร็วและต้นทุนในการทำธุรกรรม และการปลดปล่อยประสิทธิภาพเงินทุนของสินทรัพย์แบบหางยาวบนเครือข่าย Crypto รวมถึงมีม สิ่งสำคัญคือการใช้สถาปัตยกรรมบนเครือข่าย ผลประโยชน์ของชุมชน ผู้ใช้งานในการซื้อขาย และโปรโตคอลสามารถเชื่อมโยงเข้าด้วยกันได้อย่างสมบูรณ์ในระดับสูงสุดเท่าที่จะเป็นไปได้ ผู้ให้บริการสภาพคล่อง ผู้ใช้งานในการซื้อขาย และสถาปัตยกรรมของโปรโตคอลเองสามารถสร้างเครือข่ายชุมชนแห่งผลประโยชน์ "ที่มีเกียรติและสูญเสียร่วมกัน" ได้ (โดยใช้สถาปัตยกรรมโปรโตคอลของ Fufuture เป็นตัวอย่าง):

ผู้ให้บริการสภาพคล่องได้รับผลประโยชน์ที่มีการแบ่งระดับความเสี่ยงผ่านกลไกกลุ่มคู่ (ผลตอบแทนสูงในกลุ่มส่วนตัว + ความเสี่ยงต่ำในกลุ่มสาธารณะ)

ผู้ซื้อขายสามารถเข้าร่วมในกลยุทธ์การใช้เลเวอเรจสูงกับสินทรัพย์ใดๆ ก็ได้ และมีการจำกัดการขาดทุนอย่างชัดเจน

โปรโตคอลนั้นจับภาพการเติบโตของมูลค่าทางนิเวศวิทยาผ่านโทเค็นการกำกับดูแล

โดยพื้นฐานแล้ว นี่ถือเป็นการล้มล้างความสัมพันธ์แบบเอารัดเอาเปรียบระหว่าง "แพลตฟอร์ม-ผู้ใช้" ของ CEX แบบดั้งเดิมโดยสมบูรณ์ เมื่อโทเค็นแบบหางยาวที่ถืออยู่ในกระเป๋าเงินของผู้ใช้สามารถกลายเป็นเครื่องมือซื้อขายได้โดยตรงโดยไม่ต้องพึ่งพา CEX และเมื่อค่าธรรมเนียมธุรกรรมและมูลค่าทางนิเวศน์ถูกแจกจ่ายให้กับผู้สนับสนุนทางนิเวศน์ผ่าน DAO อนุพันธ์บนเชนจะแสดงให้เห็นในที่สุดว่า DeFi ควรมีลักษณะอย่างไร ซึ่งไม่ใช่แค่สถานที่ซื้อขายเท่านั้น แต่ยังรวมถึงเครือข่ายแจกจ่ายมูลค่าอีกด้วย

นี่คือ "ช่วงเวลา DeepSeek" ของอนุพันธ์แบบออนเชนที่ตลาดรอคอยมานานหลายปี ซึ่ง จะทำให้อนุพันธ์แบบกระจายอำนาจสามารถฝ่าข้อจำกัดของประสบการณ์การซื้อขายได้ ค่อยๆ นำเลเวอเรจแบบเนทีฟออนเชนมาใช้และเพิ่มประสิทธิภาพของเงินทุนให้กับ DeFi สูงสุด และไม่ต้องพึ่งพา CEX เป็นช่องทางเชื่อมต่ออีกต่อไป คาดว่าจะเป็นก้าวกระโดดครั้งยิ่งใหญ่ให้กับตลาด ให้กำเนิดนวัตกรรมไร้พรมแดนมากขึ้น และนำพา "ฤดูร้อนแห่ง DeFi" ใหม่ๆ มาให้

ประสบการณ์ทางประวัติศาสตร์บอกเราว่าการเล่าเรื่องในแต่ละรอบต้องอาศัยการสะท้อนของ "การเล่าเรื่องที่ถูกต้อง + เวลาที่ถูกต้อง" ใครก็ตามที่สามารถแก้ปัญหาประสิทธิภาพสินทรัพย์ที่เจ็บปวดที่สุดสำหรับผู้ใช้ในเวลาที่เหมาะสมก็จะสามารถถือคทาของอนุพันธ์บนเชนได้

คำพูดสุดท้าย

โดยส่วนตัวแล้ว ฉันเชื่อเสมอมาว่าโปรโตคอลอนุพันธ์แบบกระจายอำนาจนั้นเป็น "เป้าหมายสูงสุด" และไม่ใช่เรื่องเล่าที่เป็นเท็จแต่อย่างใด

เมื่อพิจารณาจากมิติต่างๆ อนุพันธ์แบบกระจายอำนาจยังคงมีศักยภาพที่จะกลายเป็นหนึ่งในเส้นทางที่ปรับขนาดได้และสร้างกำไรได้มากที่สุดในระบบนิเวศ DeFi อย่างไรก็ตาม อนุพันธ์จะต้องก้าวออกจากเงาของ "การแทนที่แบบรวมศูนย์" อย่างแท้จริง และต้องพึ่งพาโครงสร้างเนทีฟแบบออนเชนและการปฏิวัติประสิทธิภาพของทุนเพื่อสร้างนวัตกรรมรูปแบบผลิตภัณฑ์ด้วยตนเองให้เสร็จสมบูรณ์

ประเด็นสำคัญคือ สำหรับผู้ใช้แบบออนเชน คุณค่าของอนุพันธ์แบบกระจายอำนาจไม่ได้อยู่เพียงแค่การจัดหาเครื่องมือการซื้อขายใหม่เท่านั้น แต่ยังอยู่ที่ว่าอนุพันธ์เหล่านั้นสามารถเปิดเส้นทางของ "การไหลเวียนของสินทรัพย์ที่ไร้ความเสียดทาน - การป้องกันความเสี่ยงจากอนุพันธ์ - การเติบโตของผลตอบแทนแบบทบต้น" ได้หรือไม่

จากมุมมองนี้ เมื่อผู้ถือเหรียญ Meme สามารถใช้โทเค็นเพื่อเข้าร่วมในธุรกรรมสินทรัพย์ Crypto long-tail ได้โดยตรง และเมื่อสินทรัพย์แบบหลายเชนสามารถกลายเป็นมาร์จิ้นได้โดยไม่ต้องมีครอสเชน รูปแบบของอนุพันธ์บนเชนก็ถูกกำหนดใหม่ นี่ยังเป็นแนวคิดการเปลี่ยนผ่านของผู้เล่นรุ่นใหม่ เช่น Hyperliquid และ Future

บางที เป้าหมายสูงสุดของอนุพันธ์แบบกระจายอำนาจอาจไม่ใช่การจำลอง CEX แต่เพื่อสร้างความต้องการใหม่ด้วยข้อได้เปรียบพื้นฐานของเครือข่าย (เปิด ประกอบได้ และไม่ต้องขออนุญาต) และตลาดอาจได้ดำเนินขั้นตอนสำคัญไปแล้ว