การตีความรายงาน: สถาบันวิจัยกระทรวงการคลังของสหรัฐฯ คิดอย่างไรเกี่ยวกับ Stablecoin?

ผู้เขียนต้นฉบับ: TechFlow

Stablecoins กลายเป็นหัวข้อร้อนแรงในตลาด crypto ในสัปดาห์ที่ผ่านมา

ก่อนอื่น พระราชบัญญัติ Stablecoin ของสหรัฐฯ ได้ผ่านขั้นตอนการลงคะแนนของวุฒิสภา และจากนั้นสภานิติบัญญัติฮ่องกง ได้ผ่าน "ร่างพระราชบัญญัติ Stablecoin" ในการอ่านวาระที่สาม ปัจจุบัน Stablecoins กลายเป็นตัวแปรสำคัญในระบบการเงินโลกไปแล้ว

ในสหรัฐอเมริกา การพัฒนา Stablecoin ในอนาคตนั้นไม่เพียงแต่เกี่ยวข้องกับความเจริญรุ่งเรืองของตลาดสินทรัพย์ดิจิทัลเท่านั้น แต่ยังมีแนวโน้มที่จะส่งผลกระทบอย่างมากต่อความต้องการพันธบัตรรัฐบาล สภาพคล่องเงินฝากธนาคาร และอำนาจผูกขาดของเงินดอลลาร์สหรัฐอีกด้วย

หนึ่งเดือนก่อนที่ GENIUS Act จะได้รับการผ่าน คณะกรรมการที่ปรึกษาการกู้ยืมของกระทรวงการคลังสหรัฐฯ (TBAC) ซึ่งเป็น “กลุ่มนักวิจัย” ได้ใช้รายงานเพื่อสำรวจในเชิงลึกถึงผลกระทบที่อาจเกิดขึ้นจากการขยายตัวของสกุลเงินดิจิทัลที่มีเสถียรภาพต่อเสถียรภาพทางการเงินและการคลังของสหรัฐฯ

คำแนะนำของ TBAC ซึ่งถือเป็นส่วนสำคัญของแผนการระดมทุนหนี้ของกระทรวงการคลัง ไม่เพียงแต่ส่งผลโดยตรงต่อกลยุทธ์การออกพันธบัตรกระทรวงการคลังของสหรัฐฯ เท่านั้น แต่ยังอาจกำหนดเส้นทางการกำกับดูแลของสกุลเงินดิจิทัลที่มีเสถียรภาพโดยอ้อมอีกด้วย

แล้ว TBAC มองการเติบโตของ Stablecoin อย่างไร? มุมมองของสถาบันวิจัยจะมีอิทธิพลต่อการตัดสินใจด้านการจัดการหนี้ของกระทรวงการคลังหรือไม่?

เราจะใช้ รายงานล่าสุด ของ TBAC เป็นจุดเริ่มต้นในการตีความว่า Stablecoin มีวิวัฒนาการมาจาก “เงินสดบนเครือข่าย” มาเป็นตัวแปรสำคัญที่มีอิทธิพลต่อนโยบายการคลังของสหรัฐฯ ได้อย่างไร

TBAC สถาบันวิจัยด้านการคลัง

ก่อนอื่นผมขอแนะนำ TBAC ก่อน

TBAC เป็นคณะกรรมการที่ปรึกษาที่ให้คำแนะนำด้านการสังเกตการณ์ทางเศรษฐกิจและการจัดการหนี้แก่กระทรวงการคลัง และประกอบด้วยตัวแทนระดับสูงจากสถาบันการเงินฝั่งซื้อและฝั่งขาย รวมถึงธนาคาร นายหน้าซื้อขายหลักทรัพย์ ผู้จัดการสินทรัพย์ กองทุนป้องกันความเสี่ยง และบริษัทประกันภัย นอกจากนี้ยังเป็นองค์ประกอบสำคัญของแผนการระดมทุนหนี้ของกระทรวงการคลังสหรัฐฯ อีกด้วย

การประชุม TBAC

การประชุม TBAC ส่วนใหญ่ใช้เพื่อให้คำแนะนำด้านการเงินแก่กระทรวงการคลังของสหรัฐอเมริกา และเป็นส่วนสำคัญของแผนการจัดหาเงินทุนหนี้ของกระทรวงการคลังของสหรัฐอเมริกา จากมุมมองของกระบวนการวางแผนการเงิน กระบวนการจัดหาเงินทุนรายไตรมาสของกระทรวงการคลังสหรัฐฯ ประกอบด้วย 3 ขั้นตอน:

1) ผู้จัดการหนี้กระทรวงการคลังขอคำแนะนำจากตัวแทนจำหน่ายหลัก

2) หลังจากการประชุมกับตัวแทนจำหน่ายหลัก ผู้จัดการหนี้ของกระทรวงการคลังจะขอคำแนะนำจาก TBAC TBAC ออกรายงานอย่างเป็นทางการไปยังรัฐมนตรีว่าการกระทรวงการคลังโดยอิงตามคำถามที่ถูกยกขึ้นและเอกสารการอภิปราย

3) ผู้จัดการหนี้ของกระทรวงการคลังตัดสินใจเกี่ยวกับการเปลี่ยนแปลงนโยบายการจัดการหนี้โดยอิงตามการวิเคราะห์งานวิจัยและข้อเสนอแนะที่ได้รับจากภาคเอกชน

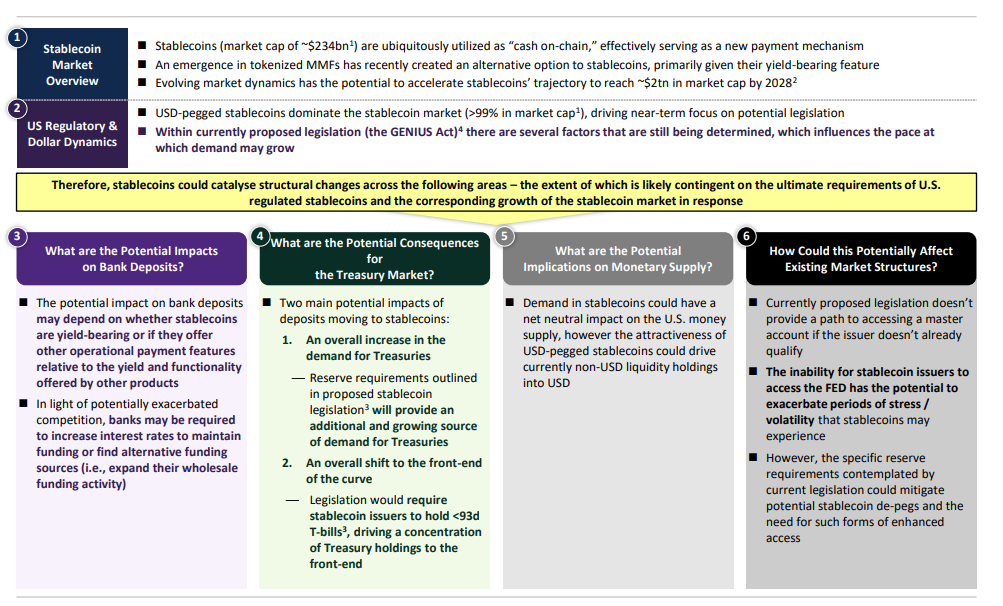

สรุปรายงาน: ผลกระทบต่อธนาคารของสหรัฐฯ ตลาดพันธบัตร และอุปทานเงิน

เงินฝากธนาคาร: ผลกระทบของ Stablecoin ต่อเงินฝากธนาคารขึ้นอยู่กับว่า Stablecoin มีฟังก์ชันผลตอบแทนหรือไม่ และลักษณะการชำระเงินเมื่อเปรียบเทียบกับผลิตภัณฑ์ทางการเงินอื่นๆ หรือไม่ ในบริบทของการแข่งขันที่เพิ่มขึ้น ธนาคารอาจต้องปรับขึ้นอัตราดอกเบี้ยเพื่อรักษาแหล่งเงินทุน หรือมองหาแหล่งเงินทุนทางเลือก

ตลาดพันธบัตรกระทรวงการคลัง: ความต้องการพันธบัตรกระทรวงการคลังโดยรวมเพิ่มขึ้น ข้อกำหนดสำรองในกฎหมาย Stablecoin จะทำให้มีความต้องการพันธบัตรกระทรวงการคลังเพิ่มมากขึ้นและเพิ่มมากขึ้นตามไปด้วย การเปลี่ยนแปลงโดยรวมไปข้างหน้าในระยะเวลาการถือครองพันธบัตรกระทรวงการคลัง กฎหมายกำหนดให้ผู้ที่ออก Stablecoin ถือตั๋วเงินคลังที่มีอายุไม่เกิน 93 วัน ส่งผลให้การถือครองพันธบัตรกระทรวงการคลังมีความเข้มข้นในระยะสั้น

อุปทานเงิน: ความต้องการ stablecoin อาจส่งผลกระทบเป็นกลางต่ออุปทานเงินของสหรัฐฯ อย่างไรก็ตาม ความน่าสนใจของ stablecoin ที่เชื่อมโยงกับดอลลาร์สหรัฐฯ อาจเปลี่ยนการถือครองสภาพคล่องที่ไม่ใช่ดอลลาร์สหรัฐฯ ในปัจจุบันให้หันไปหาดอลลาร์สหรัฐฯ มากขึ้น

ผลกระทบของโครงสร้างตลาดที่มีอยู่: ข้อเสนอทางกฎหมายปัจจุบันล้มเหลวในการให้ผู้ออกหลักทรัพย์ที่ไม่มีคุณสมบัติสามารถเข้าถึงบัญชีหลักได้ การที่ผู้ให้บริการ Stablecoin ไม่สามารถเข้าถึงธนาคารกลางสหรัฐฯ ได้อาจทำให้ความเสี่ยงของ Stablecoin เพิ่มมากขึ้นในช่วงที่มีความเครียดหรือความผันผวน

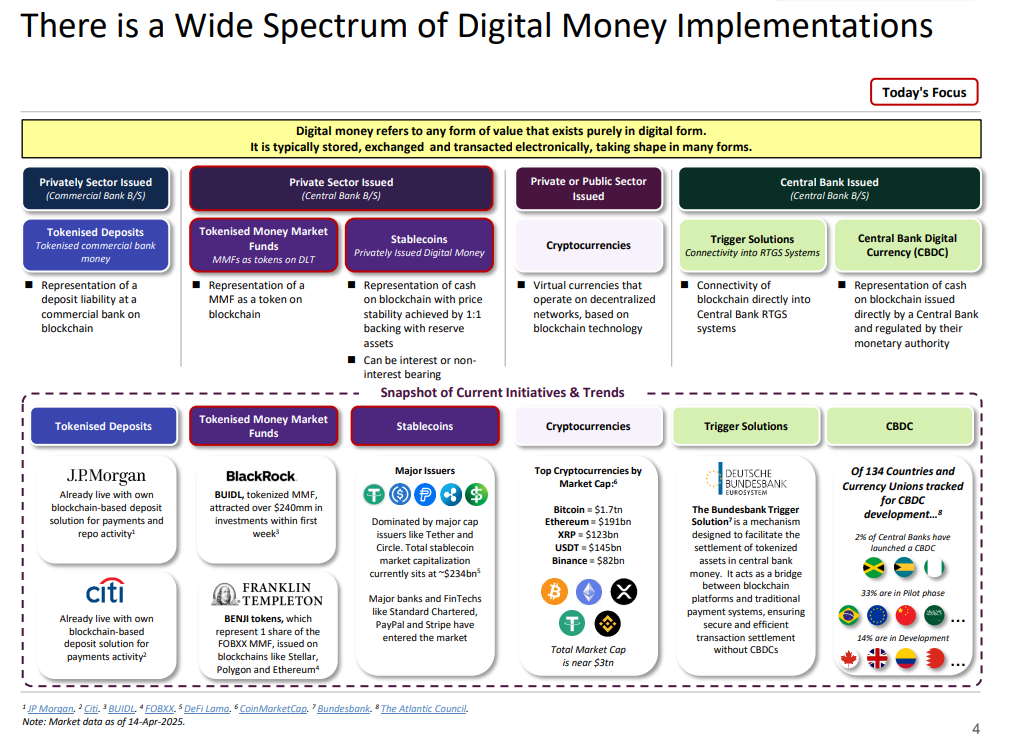

การนำสกุลเงินดิจิทัลไปใช้อย่างหลากหลายในปัจจุบัน: มุมมองแบบกว้างจากธนาคารส่วนตัวไปจนถึงธนาคารกลาง

ภาพนี้ทำให้เราเห็นภาพรวมของสกุลเงินดิจิทัล แสดงให้เห็นเส้นทางการใช้งานที่หลากหลาย และการประยุกต์ใช้งานจริงในหลายๆ สาขา

1. การจำแนกประเภทของสกุลเงินดิจิตอล

การออกตราสารหนี้ภาคเอกชน (งบดุลธนาคารพาณิชย์)

เงินฝากโทเค็น: การแสดงตัวตนของบล็อคเชนของหนี้สินเงินฝากของธนาคารพาณิชย์

กองทุนตลาดเงินโทเค็น: กองทุนตลาดเงินโทเค็นบนพื้นฐานของบล็อคเชน

การออกพันธบัตรภาคเอกชน (งบดุลธนาคารกลาง)

Stablecoin: สกุลเงินดิจิทัลแบบบล็อคเชนที่ได้รับการสนับสนุน 1:1 โดยสินทรัพย์สำรองซึ่งอาจมีหรือไม่มีดอกเบี้ยก็ได้

การออกหุ้นกู้ภาคเอกชนหรือภาครัฐ

สกุลเงินดิจิทัล: สกุลเงินเสมือนที่ใช้เครือข่ายแบบกระจายอำนาจ

การออกพันธบัตรของธนาคารกลาง

Trigger Solutions: การเชื่อมต่อบล็อคเชนกับระบบการชำระเงินขั้นต้นแบบเรียลไทม์ของธนาคารกลาง (RTGS)

CBDC (สกุลเงินดิจิทัลของธนาคารกลาง): เงินสดในรูปแบบบล็อคเชนที่ออกและควบคุมดูแลโดยธนาคารกลางโดยตรง

2. แนวโน้มตลาดในปัจจุบัน

เงินฝากโทเค็น

JP Morgan และ Citi ได้เปิดตัวโซลูชั่นบนพื้นฐานบล็อคเชนสำหรับการชำระเงินและกิจกรรมการรีโปแล้ว

กองทุนตลาดเงินโทเค็น

BUIDL เปิดตัวโดย BlackRock ดึงดูดเงินลงทุนได้มากกว่า 240 ล้านดอลลาร์

Franklin Templeton เปิดตัวโทเค็น BENJI รองรับบล็อคเชน Stellar, Polygon และ Ethereum

สเตเบิลคอยน์

ตลาดนี้มีผู้ออกหลักทรัพย์รายใหญ่ เช่น Tether และ Circle ครองตลาด โดยมีมูลค่าตลาดรวมประมาณ 234 พันล้านดอลลาร์

สกุลเงินดิจิตอล

มูลค่าตลาดรวมอยู่ที่ประมาณ 3 ล้านล้านดอลลาร์ โดยสกุลเงินหลัก ได้แก่ Bitcoin (1.7 ล้านล้านดอลลาร์) และ Ethereum (191 พันล้านดอลลาร์)

โซลูชั่นทริกเกอร์

กลไกที่ธนาคารกลางของเยอรมนีนำมาใช้ช่วยอำนวยความสะดวกในการชำระสินทรัพย์บล็อคเชนด้วยระบบการชำระเงินแบบดั้งเดิม

ซีบีดีซี

จาก 134 ประเทศและสหภาพการเงินที่ติดตาม 25% เปิดตัวแล้ว 33% อยู่ในระยะนำร่อง และ 48% ยังอยู่ในระหว่างการพัฒนา

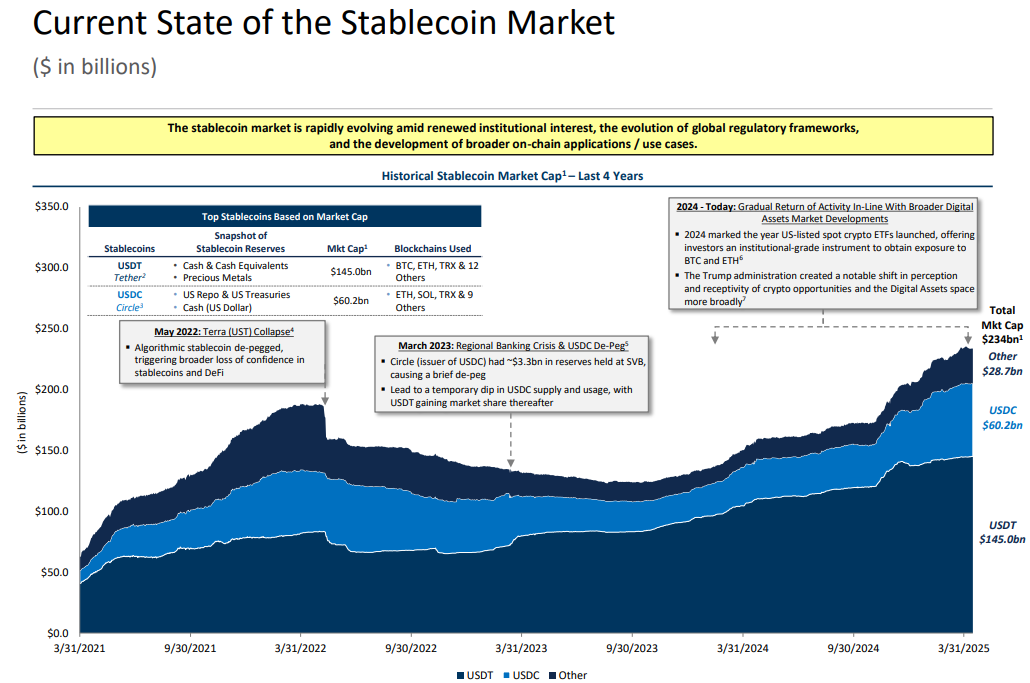

สถานะปัจจุบันของตลาด Stablecoin: มูลค่าตลาดและเหตุการณ์สำคัญโดยสังเขป

ตลาด Stablecoin ประสบกับความผันผวนและการพัฒนาอย่างมากในช่วงไม่กี่ปีที่ผ่านมา ณ วันที่ 14 เมษายน 2025 มูลค่าตลาดรวมของตลาดทั้งหมดอยู่ที่ 234 พันล้านดอลลาร์สหรัฐ โดย USDT (Tether) ครองตลาดด้วยขนาด 145 พันล้านดอลลาร์สหรัฐ รองลงมาคือ USDC (Circle) ที่ 60.2 พันล้านดอลลาร์สหรัฐ และมูลค่าตลาดรวมของ stablecoin อื่นๆ อยู่ที่ 28.7 พันล้านดอลลาร์สหรัฐ

เมื่อมองย้อนกลับไปในช่วงสี่ปีที่ผ่านมา เหตุการณ์สำคัญสองเหตุการณ์ในตลาด Stablecoin กลายมาเป็นจุดเปลี่ยนสำคัญในการพัฒนาของอุตสาหกรรม

ในเดือนพฤษภาคม พ.ศ. 2565 การล่มสลายของสกุลเงินดิจิทัลเสถียรอย่าง UST ได้ก่อให้เกิดวิกฤตการณ์ด้านความไว้วางใจในสาขา DeFi ทั้งหมด การแยกตัวของ UST ไม่เพียงทำให้ตลาดตั้งคำถามถึงความเป็นไปได้ของ stablecoin แบบอัลกอริทึมเท่านั้น แต่ยังส่งผลกระทบต่อความเชื่อมั่นของตลาดที่มีต่อ stablecoin อื่น ๆ อีกด้วย

จากนั้นวิกฤตธนาคารระดับภูมิภาคในเดือนมีนาคม 2566 ก็ทำให้ตลาดเกิดความวุ่นวายอีกครั้ง ในเวลานั้น บริษัทผู้ออก USDC อย่าง Circle มีเงินสำรองมูลค่าราว 3.3 พันล้านดอลลาร์ที่ถูกอายัดไว้ที่ Silicon Valley Bank (SVB) ส่งผลให้ USDC ถูกปลดการตรึงชั่วคราว เหตุการณ์นี้ทำให้ตลาดต้องประเมินความโปร่งใสและความปลอดภัยของเงินสำรองของ Stablecoin อีกครั้ง และ USDT ก็ได้เพิ่มส่วนแบ่งการตลาดของตนเข้าไปอีกในช่วงเวลาดังกล่าว

แม้ว่าจะเกิดวิกฤตหลายครั้ง ตลาด Stablecoin ก็ค่อยๆ ฟื้นตัวในปี 2024 และก้าวทันการพัฒนาของตลาดสินทรัพย์ดิจิทัลที่กว้างขึ้น ในปี 2024 กองทุน ETF ด้านคริปโตแห่งแรกได้เปิดตัวในสหรัฐอเมริกา ซึ่งมอบเครื่องมือให้กับนักลงทุนสถาบันในการเปิดรับความเสี่ยงต่อ BTC และ ETH

ในปัจจุบัน การเติบโตของตลาด Stablecoin นั้นเกิดขึ้นจากสามประเด็นหลัก คือ ความสนใจในการลงทุนของสถาบันที่เพิ่มขึ้น การปรับปรุงกรอบการกำกับดูแลระดับโลกอย่างค่อยเป็นค่อยไป และการขยายตัวอย่างต่อเนื่องของสถานการณ์การใช้งานบนเครือข่าย

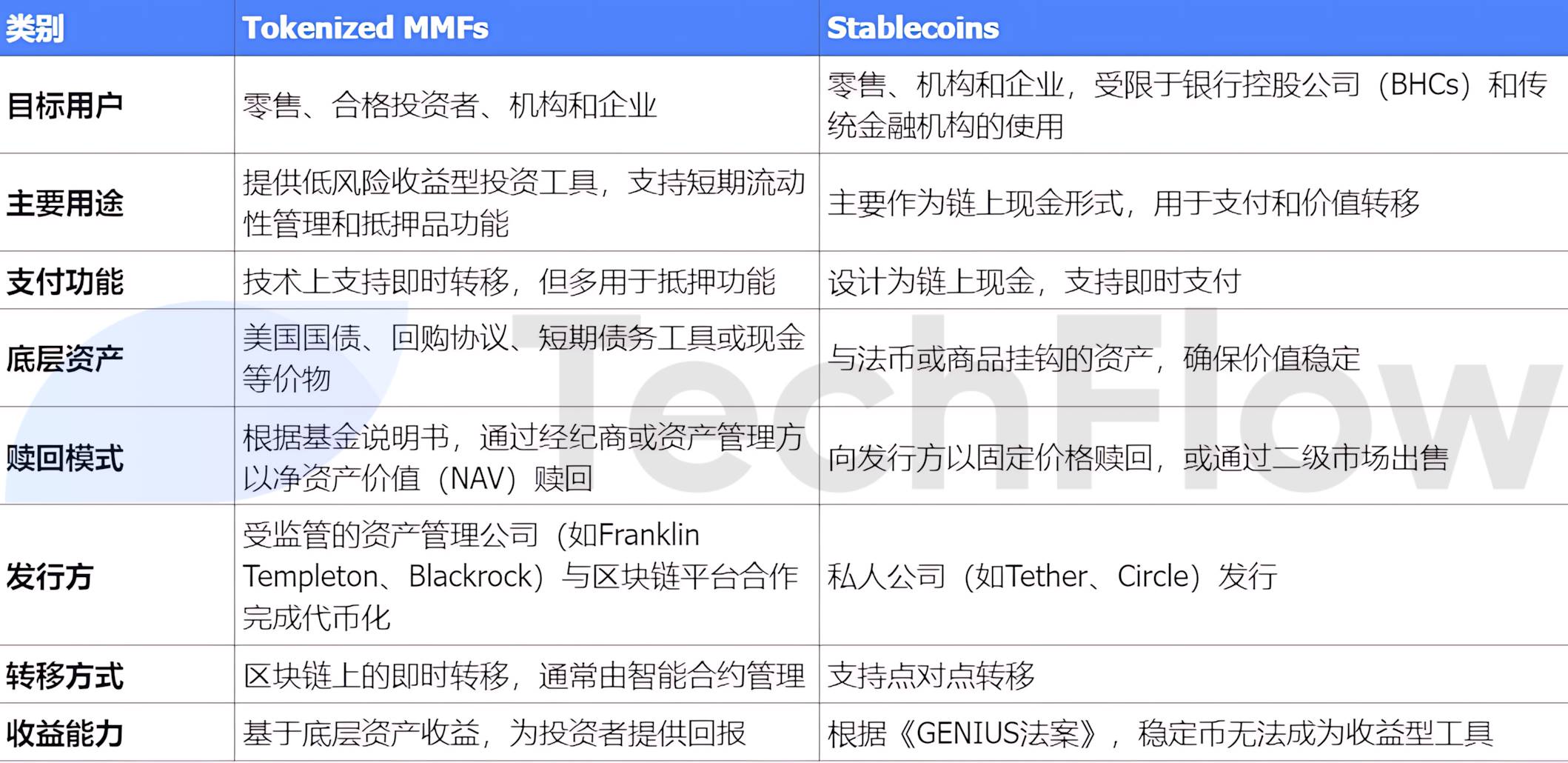

กองทุนตลาดสกุลเงินดิจิทัลและ Stablecoin: การเปรียบเทียบสินทรัพย์บนเครือข่ายสองประเภท

ด้วยการเติบโตอย่างรวดเร็วของ Tokenized Money Market Fund (MMF) เรื่องราวของ stablecoin ทางเลือกก็เริ่มเป็นรูปเป็นร่างขึ้นเรื่อยๆ แม้จะมีความคล้ายคลึงกันในกรณีการใช้งาน แต่ความแตกต่างที่เห็นได้ชัดอย่างหนึ่งก็คือ Stablecoin ไม่สามารถกลายเป็นเครื่องมือสร้างผลตอบแทนได้ภายใต้ GENIUS Act ในปัจจุบัน ในขณะที่ MMF สามารถสร้างผลตอบแทนให้กับนักลงทุนผ่านสินทรัพย์อ้างอิงได้

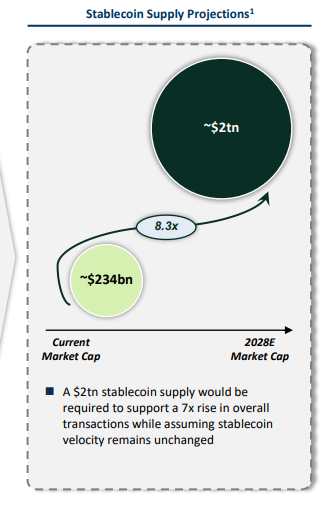

ศักยภาพตลาด: จาก 230,000 ล้านดอลลาร์สหรัฐ เป็น 2 ล้านล้านดอลลาร์สหรัฐ

รายงานเชื่อว่ามูลค่าตลาดของ stablecoin คาดว่าจะสูงถึงประมาณ 2 ล้านล้านเหรียญสหรัฐภายในปี 2028 เส้นทางการเติบโตนี้ไม่เพียงขึ้นอยู่กับการขยายตัวตามธรรมชาติของอุปสงค์ของตลาดเท่านั้น แต่ยังได้รับแรงผลักดันจากปัจจัยสำคัญต่างๆ ที่สามารถสรุปได้เป็น 3 ประเภท ได้แก่ การนำไปใช้ เศรษฐศาสตร์ และกฎระเบียบ

การนำมาใช้: การมีส่วนร่วมของสถาบันทางการเงิน การย้ายธุรกรรมตลาดขายส่งแบบออนไลน์ และการสนับสนุนของผู้ค้าสำหรับการชำระเงินด้วยสกุลเงินดิจิทัลที่มีเสถียรภาพ กำลังผลักดันให้กลายเป็นเครื่องมือการชำระเงินและธุรกรรมหลักอย่างค่อยเป็นค่อยไป

เศรษฐกิจ: ฟังก์ชันการจัดเก็บมูลค่าของ stablecoin กำลังถูกกำหนดความหมายใหม่ โดยเฉพาะการเพิ่มขึ้นของ stablecoin ที่ต้องรับดอกเบี้ย ซึ่งช่วยให้ผู้ถือมีความเป็นไปได้ในการสร้างรายได้

กฎระเบียบ: หากสามารถรวม Stablecoins เข้าในกรอบการบริหารทุนและสภาพคล่อง และได้รับอนุญาตจากธนาคารในการให้บริการบนเครือข่ายสาธารณะ ความชอบธรรมและความน่าเชื่อถือของ Stablecoins ก็จะยิ่งเพิ่มมากขึ้น

(หมายเหตุ: พระราชบัญญัติ Stablecoin ยังไม่ผ่านเมื่อมีการออกรายงาน และได้เข้าสู่กระบวนการลงคะแนนเสียงในขณะนี้)

คาดว่าขนาดของตลาด Stablecoin จะเติบโตจาก 234 พันล้านดอลลาร์ในปัจจุบันเป็น 2 ล้านล้านดอลลาร์ในปี 2028 การเติบโตนี้ต้องอาศัยปริมาณธุรกรรมที่เพิ่มขึ้นอย่างมาก และถือว่าความเร็วของ Stablecoin ยังคงเท่าเดิม

การครอบงำตลาดของสกุลเงินดิจิทัล USD

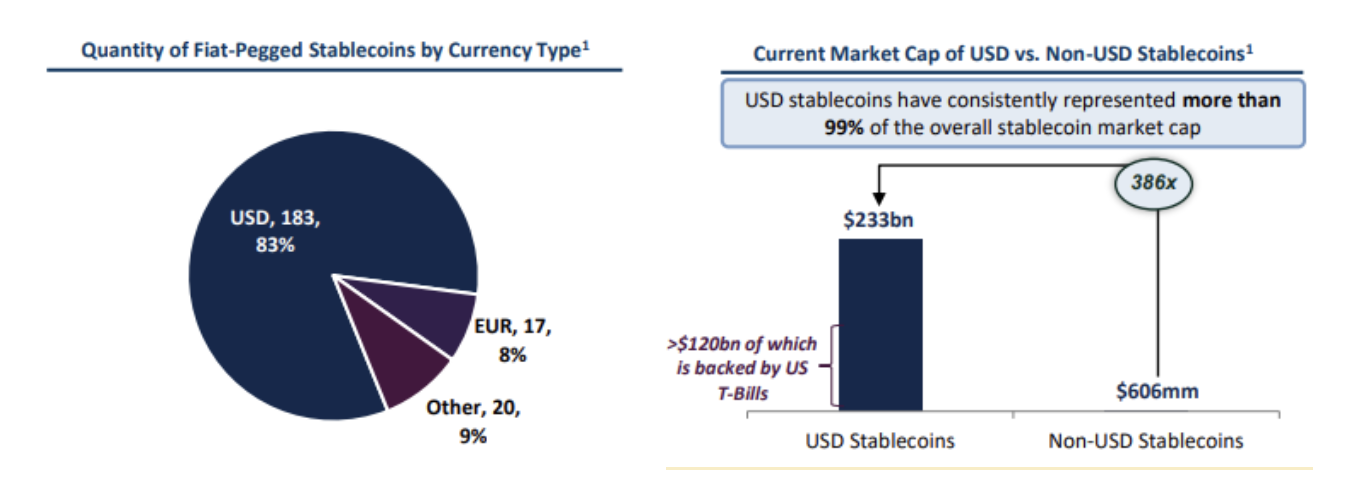

Stablecoin ของ USD คิดเป็น 83% ของ Stablecoin ทั้งหมดที่เชื่อมโยงกับสกุลเงิน fiat ซึ่งสูงกว่าสกุลเงินอื่นมาก (EUR คิดเป็น 8% และสกุลเงินอื่น ๆ คิดเป็น 9%)

Stablecoin ของสกุลเงินดอลลาร์สหรัฐมีสัดส่วนมากกว่า 99% ของมูลค่าตลาด Stablecoin ทั้งหมด โดยมีมูลค่าตลาดอยู่ที่ 233 พันล้านดอลลาร์ ซึ่งประมาณ 120 พันล้านดอลลาร์ได้รับการหนุนหลังโดยพันธบัตรรัฐบาลสหรัฐฯ มูลค่าตลาดของ stablecoin ที่ไม่ใช่ USD อยู่ที่เพียง 606 ล้านดอลลาร์เท่านั้น

ขนาดตลาดของ stablecoin ที่เป็นสกุลเงิน USD มีขนาดใหญ่กว่า stablecoin ที่ไม่ใช่ USD ถึง 386 เท่า ซึ่งบ่งบอกถึงความโดดเด่นอย่างแท้จริงในตลาด stablecoin ของโลก

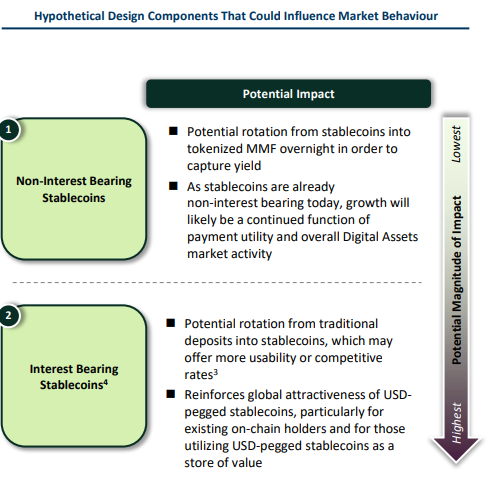

ผลกระทบที่อาจเกิดขึ้นจากการเติบโตของ Stablecoin ต่อเงินฝากธนาคาร

การเติบโตของ Stablecoin อาจส่งผลกระทบอย่างมีนัยสำคัญต่อเงินฝากธนาคาร โดยเฉพาะอย่างยิ่งว่าเงินฝากเหล่านี้ได้รับการออกแบบมาเพื่อจ่ายดอกเบี้ยหรือไม่ ซึ่งถือเป็นปัจจัยสำคัญ

ณ ไตรมาสที่ 4 ของปี 2567 เงินฝากรวมในสหรัฐฯ อยู่ที่ 17.8 ล้านล้านเหรียญสหรัฐ โดยเงินฝากที่ไม่ใช่ธุรกรรม (รวมบัญชีออมทรัพย์และเงินฝากประจำ) มีสัดส่วนมากที่สุดที่ 8.3 ล้านล้านเหรียญสหรัฐ และ 2.9 ล้านล้านเหรียญสหรัฐ ตามลำดับ เงินฝากธุรกรรมได้แก่ เงินฝากตามความต้องการ (5.7 ล้านล้านดอลลาร์) และเงินฝากธุรกรรมอื่น ๆ ที่ไม่ใช่ตามความต้องการ (0.9 ล้านล้านดอลลาร์)

ในบรรดาการฝากเงินเหล่านี้ การฝากเงินเพื่อธุรกรรมถือเป็นสิ่งที่ "มีความเสี่ยง" มากที่สุด นั่นก็คือ อ่อนไหวต่อแรงกระแทกจาก stablecoin มากขึ้น สาเหตุคือเงินฝากประเภทนี้ปกติจะไม่จ่ายดอกเบี้ย ส่วนใหญ่ใช้ในกิจกรรมประจำวัน และสามารถโอนได้ง่าย ในช่วงที่มีความไม่แน่นอนของตลาด ผู้ถือมักจะโอนเงินฝากที่ไม่ได้รับการประกันไปยังตราสารที่มีผลตอบแทนสูงกว่าหรือมีความเสี่ยงต่ำกว่า เช่น กองทุนตลาดเงิน (MMF)

หาก Stablecoin ไม่จ่ายดอกเบี้ย การเติบโตของพวกมันจะขึ้นอยู่กับฟังก์ชันการชำระเงินและกิจกรรมโดยรวมของตลาดสินทรัพย์ดิจิทัลเป็นหลัก ดังนั้น ผลกระทบต่อเงินฝากธนาคารก็จะจำกัดอยู่เท่านั้น อย่างไรก็ตาม หาก Stablecoin เริ่มจ่ายดอกเบี้ย โดยเฉพาะอย่างยิ่งหากให้ผลตอบแทนที่สูงกว่าหรือใช้งานง่ายกว่า เงินฝากแบบดั้งเดิมอาจเปลี่ยนไปสู่ Stablecoin ดังกล่าวอย่างมาก ในกรณีนี้ Stablecoin ที่มีดอกเบี้ยและตรึงกับดอลลาร์สหรัฐจะไม่เพียงแต่ดึงดูดผู้ใช้งานบนเครือข่ายเท่านั้น แต่ยังจะกลายเป็นเครื่องมือสำคัญในการเก็บมูลค่าอีกด้วย ซึ่งจะช่วยเพิ่มความน่าดึงดูดใจทั่วโลกให้มากยิ่งขึ้น

โดยสรุป คุณสมบัติในการรับดอกเบี้ยของ Stablecoin จะส่งผลโดยตรงต่อผลกระทบที่อาจเกิดขึ้นต่อเงินฝากในธนาคาร:

ผลกระทบของ Stablecoin ที่ไม่คิดดอกเบี้ยนั้นค่อนข้างเล็กน้อย ขณะที่ Stablecoin ที่ต้องคิดดอกเบี้ยอาจเปลี่ยนภูมิทัศน์ของการฝากเงินได้อย่างมีนัยสำคัญ

ผลกระทบที่อาจเกิดขึ้นจากการเติบโตของ Stablecoin ต่อหนี้สาธารณะของสหรัฐฯ

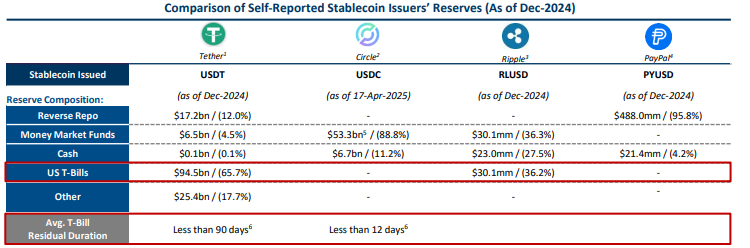

ตามข้อมูลสำรองสาธารณะ ผู้ให้บริการ Stablecoin รายใหญ่ในปัจจุบันถือครองพันธบัตรรัฐบาลระยะสั้น (T-Bills) มูลค่ามากกว่า 120,000 ล้านดอลลาร์ โดยที่ Tether (USDT) คิดเป็นสัดส่วนที่ใหญ่ที่สุด โดยประมาณ 65.7% ของสำรองทั้งหมดได้รับการจัดสรรในรูปแบบ T-Bills แนวโน้มนี้ชี้ให้เห็นว่าผู้ให้บริการ Stablecoin ได้กลายเป็นผู้มีส่วนร่วมที่สำคัญในตลาดพันธบัตรระยะสั้น

คาดว่าในอนาคตความต้องการ T-Bills โดยผู้ให้บริการ Stablecoin จะมีความสัมพันธ์อย่างใกล้ชิดกับการขยายตัวของเครื่องมือทางการตลาดโดยรวม

ความต้องการนี้อาจผลักดัน ให้ความต้องการตั๋วเงินคลังระยะสั้นเพิ่มขึ้นอีก 900 พันล้านดอลลาร์ในอีกไม่กี่ปีข้างหน้า

มีการแลกเปลี่ยนกันระหว่างการเติบโตของ stablecoin และเงินฝากธนาคาร เงินทุนจำนวนมากสามารถไหลจากเงินฝากในธนาคารไปสู่สินทรัพย์ที่ได้รับการหนุนหลังด้วยสกุลเงินเสถียร และการโอนดังกล่าวอาจเพิ่มมากขึ้น โดยเฉพาะอย่างยิ่งในช่วงที่ตลาดผันผวนหรือเกิดวิกฤตความเชื่อมั่น (เช่น การแยกตัวของสกุลเงินเสถียร)

ข้อกำหนดของพระราชบัญญัติ GENIUS ของสหรัฐฯ สำหรับพันธบัตรกระทรวงการคลังระยะสั้นอาจผลักดันการจัดสรร Stablecoin ให้กับ T-Bills มากขึ้น

หากพิจารณาจากขนาดตลาดแล้ว ขนาดของ T-Bills ที่ผู้ถือ Stablecoin ถืออยู่จะอยู่ที่ประมาณ 120 พันล้านดอลลาร์สหรัฐในปี 2024 และภายในปี 2028 ตัวเลขนี้อาจเพิ่มขึ้นเป็น 1 ล้านล้านดอลลาร์สหรัฐ ซึ่งเพิ่มขึ้น 8.3 เท่า เมื่อเปรียบเทียบแล้ว ขนาดตลาดปัจจุบันของหลักทรัพย์รัฐบาลในรูปแบบโทเค็นอยู่ที่เพียง 2.9 พันล้านดอลลาร์เท่านั้น ซึ่งแสดงให้เห็นถึงศักยภาพในการเติบโตมหาศาล

โดยสรุปแล้ว ความต้องการ T-Bills โดยผู้ที่ออก Stablecoin กำลังเปลี่ยนแปลงระบบนิเวศของตลาดพันธบัตรระยะสั้นของกระทรวงการคลัง แต่การเติบโตนี้ยังอาจทำให้เกิดการแข่งขันระหว่างเงินฝากธนาคารและสภาพคล่องในตลาดเพิ่มมากขึ้นอีกด้วย

ผลกระทบที่อาจเกิดขึ้นจากการเติบโตของ Stablecoin ต่อการเติบโตของอุปทานเงินของสหรัฐฯ

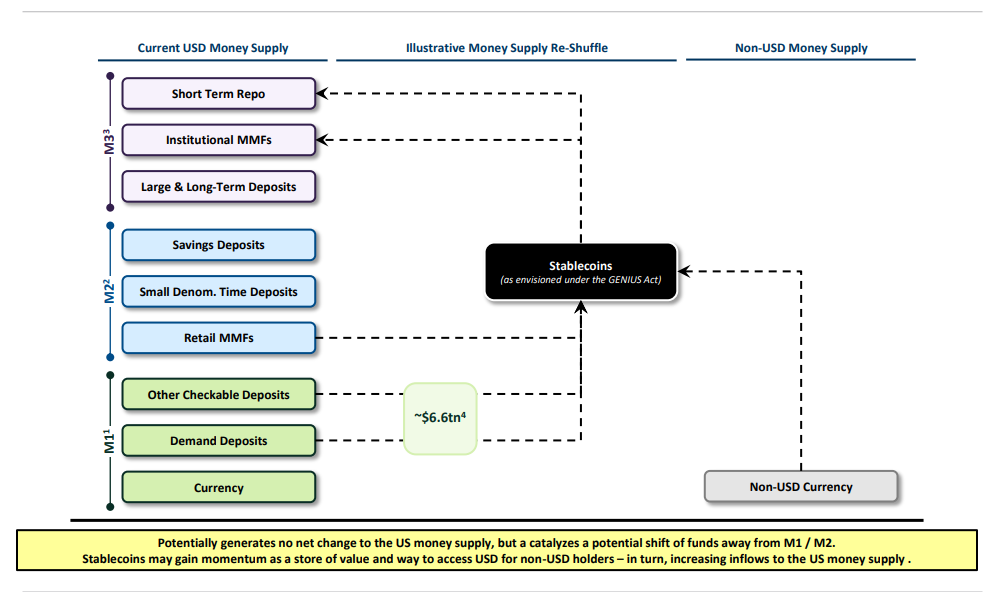

ผลกระทบของการเติบโตของ stablecoin ต่ออุปทานเงินของสหรัฐฯ (M1, M2 และ M3) สะท้อนออกมาเป็นหลักในการเปลี่ยนแปลงที่อาจเกิดขึ้นในกระแสเงิน มากกว่าการเปลี่ยนแปลงโดยตรงในปริมาณทั้งหมด

โครงสร้างอุปทานเงินในปัจจุบัน:

M 1 ครอบคลุมสกุลเงินหมุนเวียน เงินฝากตามความต้องการ และเงินฝากที่ตรวจสอบได้อื่น ๆ รวมเป็นมูลค่าประมาณ 6.6 ล้านล้านดอลลาร์

M2 ประกอบด้วยเงินฝากออมทรัพย์ เงินฝากประจำระยะสั้น และกองทุนตลาดเงินเพื่อการขายปลีก (MMF)

M3 ประกอบด้วยข้อตกลงการซื้อคืนระยะสั้น, MMF ของหน่วยงาน และเงินฝากระยะยาวจำนวนมาก

บทบาทของ Stablecoins:

Stablecoins ถือเป็นวิธีการใหม่ในการกักเก็บมูลค่า โดยเฉพาะอย่างยิ่งในบริบทของ GENIUS Act

Stablecoins อาจดึงดูดเงินทุนบางส่วนให้ไหลออกจาก M1 และ M2 และไหลเข้าสู่ผู้ถือ Stablecoin โดยเฉพาะผู้ถือเงินดอลลาร์ที่ไม่ใช่ดอลลาร์สหรัฐ

ผลกระทบที่อาจเกิดขึ้น

การโอนเงิน:

การเติบโตของ Stablecoin อาจไม่เปลี่ยนแปลงปริมาณเงินหมุนเวียนของสหรัฐฯ โดยตรง แต่จะทำให้เงินถูกโอนจาก M1 และ M2 การเปลี่ยนแปลงดังกล่าวอาจส่งผลกระทบต่อสภาพคล่องของธนาคารและความน่าดึงดูดใจของเงินฝากแบบดั้งเดิม

ผลกระทบระดับนานาชาติ:

Stablecoin ซึ่งเป็นช่องทางในการเข้าถึงเงินดอลลาร์อาจเพิ่มความต้องการเงินดอลลาร์ในกลุ่มผู้ที่ไม่ได้ถือเงินดอลลาร์ ส่งผลให้มีเงินไหลเข้าสู่อุปทานเงินของสหรัฐฯ เพิ่มขึ้น แนวโน้มนี้อาจส่งเสริมการใช้และการยอมรับ Stablecoin ทั่วโลก

แม้ว่าการเติบโตของ Stablecoin จะไม่เปลี่ยนแปลงอุปทานเงินทั้งหมดในสหรัฐฯ ทันที แต่ศักยภาพของ Stablecoin ในฐานะแหล่งเก็บมูลค่าและช่องทางในการเข้าถึงเงิน อาจส่งผลกระทบอย่างมากต่อการไหลเวียนของเงินทุนและความต้องการเงินดอลลาร์ในระดับนานาชาติ ปรากฏการณ์นี้จำเป็นต้องได้รับการใส่ใจในการกำหนดนโยบายและการกำกับดูแลทางการเงินเพื่อให้มั่นใจถึงเสถียรภาพของระบบการเงิน

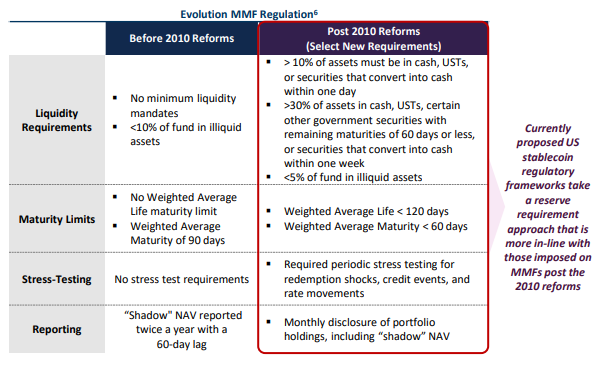

ทิศทางที่เป็นไปได้สำหรับการกำกับดูแล stablecoin ในอนาคต

กรอบการกำกับดูแลสกุลเงินดิจิทัลเสถียรปัจจุบันที่เสนอโดยสหรัฐอเมริกามีลักษณะคล้ายกับข้อกำหนดการปฏิรูปของ MMF หลังปี 2010 โดยมีไฮไลท์ดังต่อไปนี้:

ข้อกำหนดสำรอง: ต้องแน่ใจว่ามีสภาพคล่องสูงและความปลอดภัยของสำรองสกุลเงินดิจิทัลที่มีเสถียรภาพ

การเข้าถึงตลาด: สำรวจว่าผู้ให้บริการ Stablecoin สามารถเข้าถึงการสนับสนุนจากธนาคารกลางสหรัฐ (FED) ประกันเงินฝาก หรือตลาดรีโป 24/7 ได้หรือไม่

มาตรการเหล่านี้มีวัตถุประสงค์เพื่อลดความเสี่ยงในการแยกสกุลเงินเสถียรออกจากกัน และเพิ่มเสถียรภาพของตลาด

สรุป

ศักยภาพขนาดตลาด

คาดว่าตลาด Stablecoin จะเติบโตถึงประมาณ 2 ล้านล้านดอลลาร์ภายในปี 2030 โดยมีการพัฒนาตลาดและกฎระเบียบอย่างต่อเนื่อง

การครอบงำของการตรึงค่าเงินดอลลาร์สหรัฐ

ตลาด Stablecoin ประกอบด้วย Stablecoin ที่ผูกกับดอลลาร์สหรัฐเป็นหลัก ซึ่งปัจจุบันได้ดึงความสนใจไปที่กรอบการกำกับดูแลของสหรัฐฯ ที่มีศักยภาพ และผลกระทบที่เร่งขึ้นของกฎหมายต่อการเติบโตของ Stablecoin

ผลกระทบและโอกาสต่อธนาคารแบบดั้งเดิม

Stablecoins อาจส่งผลกระทบต่อธนาคารแบบดั้งเดิมโดยการดึงดูดเงินฝาก แต่ยังสร้างโอกาสให้ธนาคารและสถาบันการเงินพัฒนาบริการใหม่ๆ และได้รับประโยชน์จากการใช้เทคโนโลยีบล็อคเชนอีกด้วย

ผลกระทบในวงกว้างของการออกแบบและการนำ stablecoin มาใช้

การออกแบบขั้นสุดท้ายและการนำ stablecoin มาใช้จะกำหนดขอบเขตของผลกระทบที่มีต่อระบบธนาคารแบบดั้งเดิม และการกระตุ้นให้เกิดความต้องการพันธบัตรรัฐบาลสหรัฐฯ