ผู้เขียนต้นฉบับ: arndxt, Crypto KOL

คำแปลต้นฉบับ: Felix, PANews

สงครามรายได้อาจจะเกิดขึ้นอีกครั้ง หากคุณอยู่ใน DeFi มานานพอ คุณจะเข้าใจว่ามูลค่ารวมที่ล็อกไว้ (TVL) เป็นเพียงตัวชี้วัดที่ไร้สาระเท่านั้น เนื่องจากในโลกโมดูลาร์ที่มีการแข่งขันสูงของ AMM สัญญาถาวร และโปรโตคอลการกู้ยืม สิ่งที่สำคัญจริงๆ คือใครควบคุมว่าสภาพคล่องจะไหลเวียนไปที่ใด ไม่ใช่ใครเป็นเจ้าของโปรโตคอลหรือแม้แต่ใครเป็นผู้แจกรางวัลมากที่สุด แต่เป็นเรื่องของใครที่จะสามารถโน้มน้าวผู้ให้บริการสภาพคล่อง (LP) ให้ฝากเงินและรับรองว่า TVL ยังคงมีเสถียรภาพ นี่คือที่มาของระบบเศรษฐกิจสินบน

สิ่งที่เคยเป็นกิจกรรมการซื้อตั๋วที่ไม่เป็นทางการ (เช่น Curve Wars, Convex เป็นต้น) ขณะนี้ได้กลายเป็นตลาดการประสานงานสภาพคล่องอย่างเต็มรูปแบบ ซึ่งประกอบด้วยสมุดคำสั่งซื้อ แดชบอร์ด เลเยอร์การกำหนดเส้นทางที่มีแรงจูงใจ และแม้แต่กลไกการมีส่วนร่วมแบบเกมในบางกรณี

ตอนนี้กำลังกลายเป็นชั้นที่มีกลยุทธ์มากที่สุดในสแต็ก DeFi ทั้งหมด

การเปลี่ยนแปลง: จากการออกสู่แรงจูงใจเชิงอภิมหา

ในช่วงปี 2021-2022 โปรโตคอลจะส่งต่อสภาพคล่องในรูปแบบดั้งเดิม:

จัดสรรแหล่งเงินทุน

การออกโทเค็น

หวังว่า LP ที่มุ่งแสวงหากำไรจะอยู่ได้หลังจากผลตอบแทนลดลง

แต่โมเดลนี้มีข้อบกพร่องพื้นฐาน เนื่องจากเป็นแบบพาสซีฟ ข้อตกลงใหม่ทุกฉบับจะแข่งขันกับต้นทุนที่มองไม่เห็น นั่นคือ ต้นทุนโอกาสของกระแสเงินทุนที่มีอยู่

1. ที่มาของสงครามผลผลิต: เส้นโค้งและการเติบโตของตลาดการลงคะแนนเสียง

แนวคิดของสงครามผลตอบแทนเริ่มต้นขึ้นด้วยการต่อสู้ของ Curve ในปี 2021 และค่อยๆ กลายเป็นรูปธรรมมากขึ้น

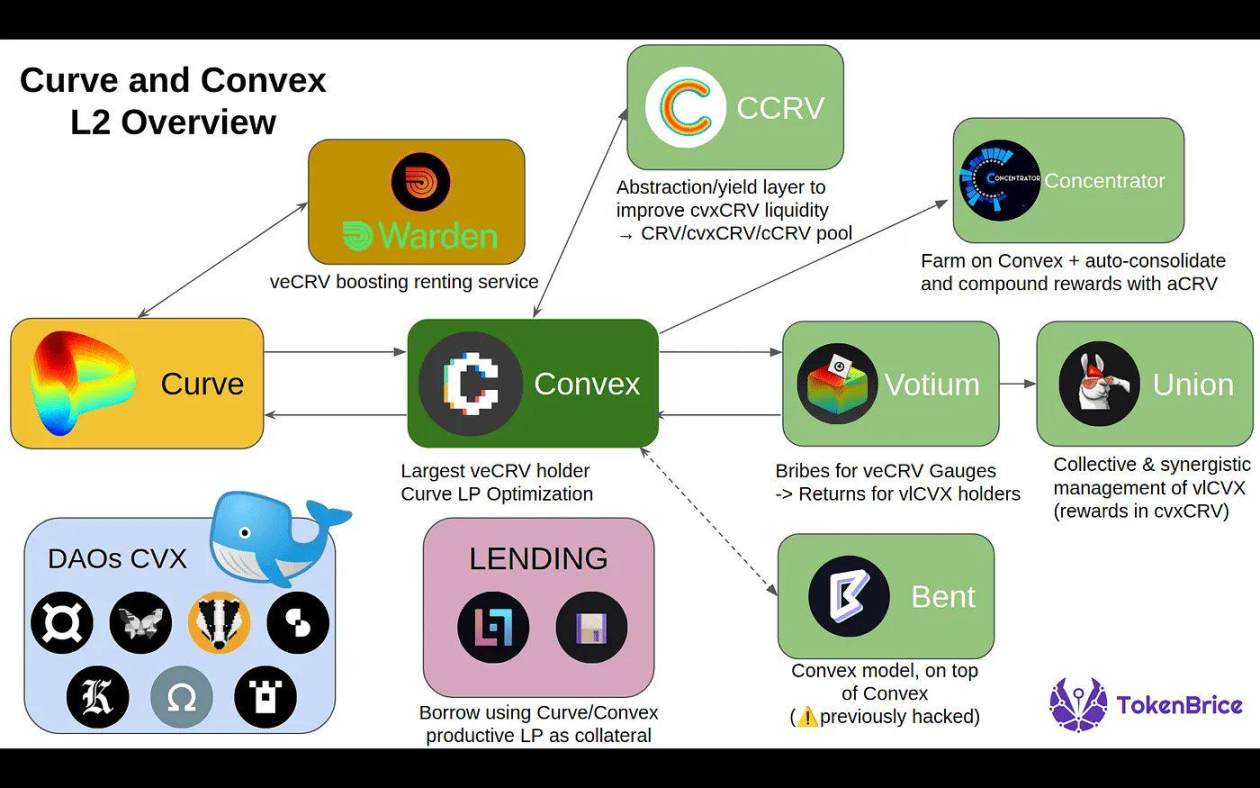

การออกแบบอันเป็นเอกลักษณ์ของ Curve Finance

Curve ได้เปิดตัวเศรษฐศาสตร์ของโทเค็นการควบคุมการลงคะแนนเสียง (ve) โดยที่ผู้ใช้สามารถล็อก CRV (โทเค็นดั้งเดิมของ Curve) ได้นานถึง 4 ปีเพื่อแลกกับ veCRV ซึ่งจะทำให้ผู้ใช้ได้รับประโยชน์ดังต่อไปนี้:

เพิ่มผลตอบแทนของ Curve pool

สิทธิในการกำกับดูแลพร้อมน้ำหนักการลงคะแนน (ซึ่งกลุ่มใดจะได้รับรางวัล)

สิ่งนี้สร้างเกมเมตาเกี่ยวกับผลประโยชน์:

Protocol หวังที่จะได้รับสภาพคล่องบน Curve

และวิธีเดียวที่จะได้สภาพคล่องคือการดึงดูดคะแนนเสียงเข้าสู่กลุ่มของพวกเขา

พวกเขาจึงเริ่มติดสินบนผู้ถือ veCRV ให้ลงคะแนนเสียงให้

ดังนั้น Convex Finance จึงถือกำเนิดขึ้น (แพลตฟอร์มที่มุ่งเน้นที่การเพิ่มผลตอบแทนของโปรโตคอล Curve):

บทที่ 1: ใครก็ตามที่ควบคุมน้ำหนักการลงคะแนนเสียงก็คือผู้ที่ควบคุมสภาพคล่อง

2. แรงจูงใจเหนือสิ่งอื่นใดและตลาดสินบน

เศรษฐกิจสินบนประการแรก

สิ่งที่เริ่มต้นเป็นกระบวนการด้วยตนเองเพื่อมีอิทธิพลต่อการออกได้พัฒนาไปเป็นตลาดแบบเต็มรูปแบบซึ่ง:

Votium กลายเป็นแพลตฟอร์มการติดสินบน OTC สำหรับการออก CRV

การเกิดขึ้นของ Redacted Cartel, Warden และ Hidden Hand ได้ขยายโมเดลนี้ไปยังโปรโตคอลอื่นๆ เช่น Balancer และ Frax

แทนที่จะจ่ายเพียงค่าธรรมเนียมการออกหลักทรัพย์ โปรโตคอลจะจัดสรรแรงจูงใจอย่างมีกลยุทธ์เพื่อเพิ่มประสิทธิภาพเงินทุนให้เหมาะสมที่สุด

การปรับขนาดเกินเส้นโค้ง

Balancer นำกลไกการเอสโครว์การลงคะแนนมาใช้ผ่าน veBAL

Frax, Tokemak และโปรโตคอลอื่น ๆ รวมระบบที่คล้ายคลึงกัน

แพลตฟอร์มการกำหนดเส้นทางที่มีแรงจูงใจเช่น Aura Finance และ Llama Airforce เพิ่มความซับซ้อนมากขึ้น โดยเปลี่ยนการออกตั๋วให้กลายเป็นเกมการประสานงานเงินทุน

บทที่ 2: ผลตอบแทนไม่ได้ขึ้นอยู่กับผลตอบแทนเป็นเปอร์เซ็นต์ต่อปี (APY) อีกต่อไป แต่ขึ้นอยู่กับแรงจูงใจแบบเมตาที่สามารถตั้งโปรแกรมได้

3. สงครามรายได้เกิดขึ้นอย่างไร

นี่คือวิธีการแข่งขันของโปรโตคอลในเกมนี้:

การรวมสภาพคล่อง: รวมอิทธิพลผ่านตัวห่อหุ้มเช่น Convex (เช่น Aura Finance สำหรับ Balancer)

รณรงค์สินบน: สำรองงบประมาณสำหรับการซื้อเสียงอย่างต่อเนื่องเพื่อดึงดูดการออกเมื่อจำเป็น

ทฤษฎีเกมและเศรษฐศาสตร์โทเค็น: การล็อคโทเค็นเพื่อสร้างความสอดคล้องในระยะยาว (เช่น โมเดล ve)

แรงจูงใจจากชุมชน: ทำให้การลงคะแนนเสียงเป็นเกมผ่าน NFT การจับฉลาก หรือการแจกรางวัลทางอากาศ

ปัจจุบัน โปรโตคอลเช่น Turtle Club และ Royco กำลังนำสภาพคล่องนี้ไปใช้: แทนที่จะออกแบบไม่ลืมหูลืมตา แรงจูงใจต่างๆ จะถูกประมูลให้กับ LP ตามสัญญาณความต้องการ

โดยพื้นฐานแล้ว: “คุณนำสภาพคล่องมา และเราจะนำแรงจูงใจไปในที่ที่จำเป็นที่สุด”

วิธีนี้จะปลดล็อคเอฟเฟกต์ลำดับที่สอง: โปรโตคอลไม่จำเป็นต้องบังคับให้มีสภาพคล่องอีกต่อไป แต่จะประสานงานกันแทน

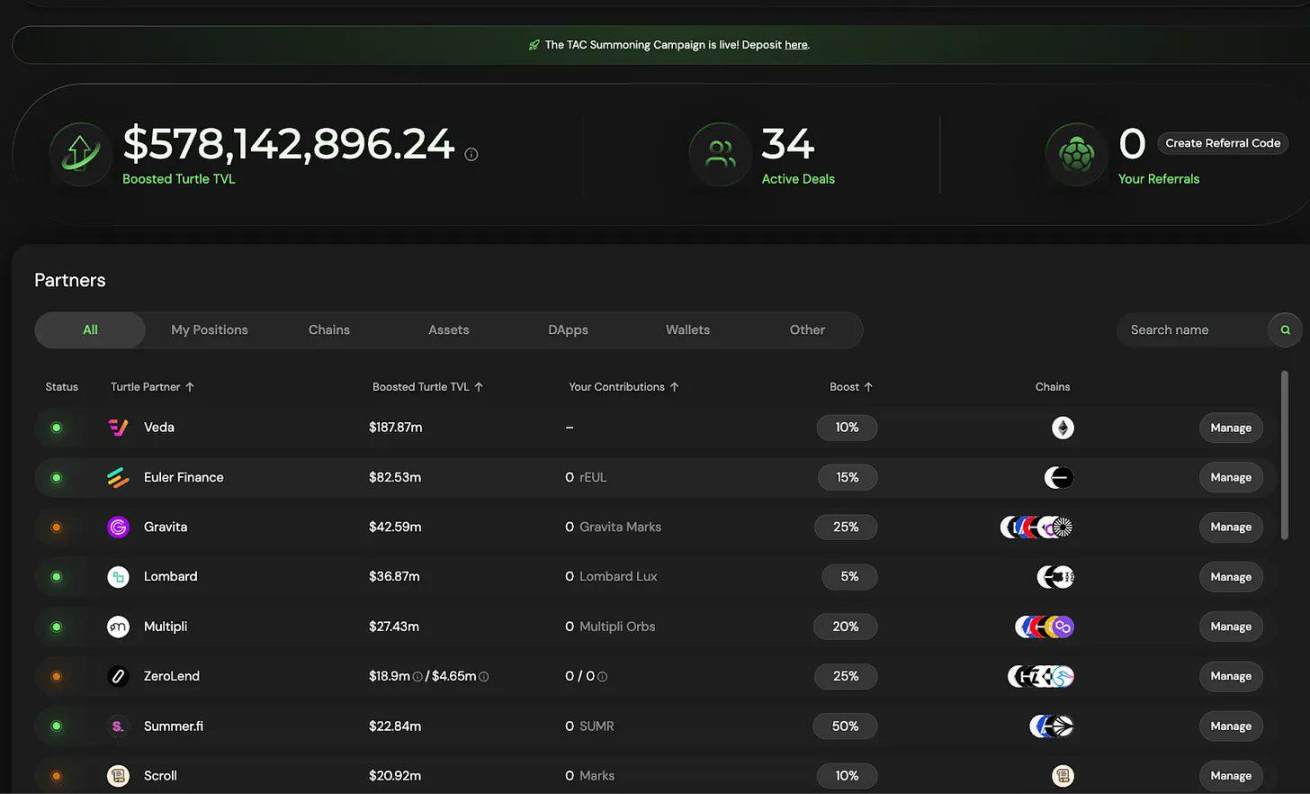

ชมรมเต่าทะเล

Turtle Club ได้กลายเป็นตลาดการติดสินบนที่มีประสิทธิผลมากที่สุดอย่างเงียบๆ แต่ยังมีเพียงไม่กี่คนที่พูดถึงมัน แหล่งรวมของพวกเขามักจะฝังอยู่ในพันธมิตร มีมูลค่าล็อครวม (TVL) มากกว่า 580 ล้านดอลลาร์ และมีการออกโทเค็นคู่ การติดสินบนที่มีน้ำหนัก และฐาน LP ที่เหนียวแน่นอย่างน่าประหลาดใจ

โมเดลของพวกเขามุ่งเน้นที่การแจกจ่ายมูลค่าที่เป็นธรรม ซึ่งหมายความว่าการแจกจ่ายรายได้นั้นจะถูกกำหนดโดยการลงคะแนนเสียงและการหมุนเวียนของเงินทุนแบบเรียลไทม์

นี่คือล้อหมุนที่ชาญฉลาดมากขึ้น: LP จะได้รับรางวัลตามประสิทธิภาพของเงินทุน ไม่ใช่แค่ขนาดของเงินทุนเท่านั้น ครั้งนี้มีการกระตุ้นให้มีประสิทธิภาพ

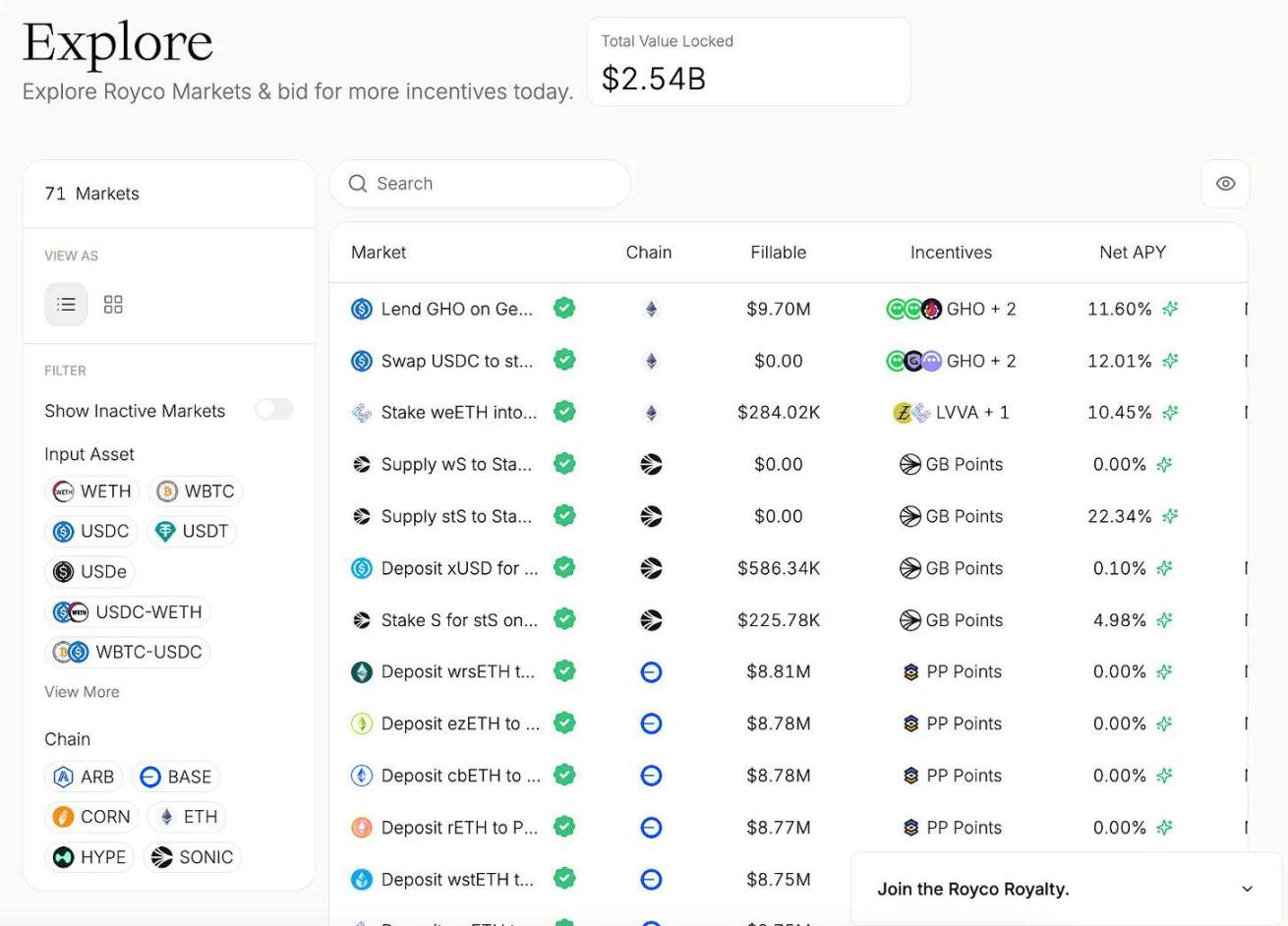

รอยโค

มูลค่าล็อครวม (TVL) ของ Royco พุ่งสูงเกิน 2.6 พันล้านเหรียญสหรัฐในเวลาเพียงเดือนเดียว เพิ่มขึ้น 267,000% จากเดือนก่อนหน้า

แม้ว่าเงินทุนบางส่วนนี้จะมาจาก จุดสำคัญ แต่สิ่งสำคัญคือโครงสร้างพื้นฐานที่อยู่เบื้องหลัง:

Royco เป็นหนังสือคำสั่งซื้อขายที่เน้นสภาพคล่อง

พิธีการไม่สามารถเพียงแค่แจกรางวัลและความหวังให้เงินทุนไหลเข้าเท่านั้น พวกเขาโพสต์คำขอและจากนั้น LPs ก็ตัดสินใจที่จะลงทุนเงิน และการประสานงานนี้จะสร้างตลาดขึ้นมา

นี่คือสิ่งที่ทำให้เรื่องเล่านี้เป็นมากกว่าแค่การเล่นเพื่อสร้างรายได้:

ตลาดเหล่านี้กำลังกลายเป็นชั้นการกำกับดูแลแบบเมตาสำหรับ DeFi

Hidden Hand ได้ส่งเงินสินบนมากกว่า 35 ล้านดอลลาร์ระหว่างโปรโตคอลหลักเช่น Velodrome และ Balancer

Royco และ Turtle Club กำลังสร้างโซลูชั่นการจัดจำหน่ายที่มีประสิทธิผล

กลไกตลาดการประสานสภาพคล่อง

1. การติดสินบนในฐานะสัญญาณทางการตลาด

โปรแกรมเช่น Turtle Club ช่วยให้ LPs เข้าใจว่าแรงจูงใจต่างๆ ไหลเวียนไปที่ใดบ้าง ตัดสินใจตามตัวชี้วัดแบบเรียลไทม์ และได้รับรางวัลตามประสิทธิภาพของเงินทุน ไม่ใช่ขนาดของเงินทุนเพียงอย่างเดียว

2. คำขอสภาพคล่อง (RfL) ในรูปแบบใบสั่งซื้อ

โครงการเช่น Royco อนุญาตให้โปรโตคอลแสดงรายการความต้องการสภาพคล่อง เช่นเดียวกับการโพสต์คำสั่งซื้อในตลาด และ LP จะดำเนินการตามคำสั่งเหล่านี้ตามผลตอบแทนที่คาดหวัง

นี่จะกลายเป็นเกมการประสานงานสองทางแทนที่จะเป็นการติดสินบนทางเดียว

หากคุณสามารถตัดสินใจได้ว่าสภาพคล่องจะไหลเวียนไปที่ใด คุณสามารถมีอิทธิพลต่อบุคคลที่จะอยู่รอดในรอบตลาดถัดไปได้