เขาวงกตแห่งเดดาลัส: เผย “แบบจำลองเศรษฐกิจโทเค็น” ที่ซ่อนอยู่จากนักลงทุนรายย่อย

ผู้เขียนต้นฉบับ: 0xLouisT (พันธมิตร L1D )

การรวบรวม ||Odaily Planet Daily ( @Od a ilyCh in a )

นักแปล |Azuma ( @azuma_eth )

หมายเหตุบรรณาธิการ: โมเดลเศรษฐกิจโทเค็นเป็นเกณฑ์สำคัญที่นักลงทุนใช้ในการประเมินเป้าหมายมาโดยตลอด แต่พันธมิตร L1D 0xLouisT เปิดเผยในบทความล่าสุดของเขาว่า นอกเหนือจากโมเดลเศรษฐกิจโทเค็นทั่วไปที่นำเสนอสู่ตลาดแล้ว หลายโครงการจะมี "แบบจำลองทางเศรษฐกิจโทเค็น" ที่มองไม่เห็นอีกชุดหนึ่งที่ซ่อนอยู่ใต้น้ำ ยกเว้นผู้ที่อยู่ภายในทีมและผู้ที่เกี่ยวข้อง เป็นเรื่องยากสำหรับบุคคลภายนอกที่จะทราบแผนการจำหน่ายที่แท้จริงของโทเค็นบางอย่าง

ในบทความ 0xLouisT ได้เปรียบเทียบเรื่องราวของ "Daedalus' Labyrinth" ในตำนานเทพเจ้ากรีก โดยเชื่อว่า "แบบจำลองทางเศรษฐกิจโทเค็น" เวอร์ชันที่ซ่อนอยู่เหล่านี้เป็นเหมือนเขาวงกต และฝ่ายโครงการที่สร้างเขาวงกตเหล่านี้ก็เหมือนกับ Daedalus ซึ่งในที่สุด มันก็จะ ติดอยู่ในรังไหมและนำไปสู่การทำลายล้าง

ต่อไปนี้เป็นเนื้อหาต้นฉบับของ 0xLouisT เรียบเรียงโดย Odaily Planet Daily

ในตำนานเทพเจ้ากรีก มีสิ่งมีชีวิตกระหายเลือดที่เรียกว่ามิโนทอร์ ซึ่งมีโครงสร้างร่างกายเป็นครึ่งคนและครึ่งวัว กษัตริย์ไมนอสกลัวสิ่งมีชีวิตนี้ เขาจึงจ้างอัจฉริยะเดดาลัสให้ออกแบบเขาวงกตที่ซับซ้อนซึ่งไม่มีใครสามารถหลบหนีไปได้ อย่างไรก็ตาม เมื่อเจ้าชายเธเซอุสแห่งเอเธนส์สังหารมิโนทอร์ด้วยความช่วยเหลือของเดดาลัส มิโนสก็โกรธมากจนตอบโต้ด้วยการจำคุกทั้งเดดาลัสและอิคารัสลูกชายของเขาในเขาวงกตที่สร้างโดยเดดาลัสเอง

แม้ว่าในที่สุดอิคารัสจะล้มลงเพราะความประมาท (บินสูงเกินไปเมื่อหลบหนีและถูกแสงแดดเผาปีกของเขา) เดดาลัสคือผู้กำหนดโชคชะตาที่แท้จริงของพวกเขา - หากไม่มีเขา อิคารัสก็คงไม่มีทางรอด

เรื่องราวในตำนานนี้สะท้อนให้เห็นถึงความชุกของ "การซื้อขายหลักทรัพย์โดยใช้ข้อมูลภายใน" ที่ซ่อนเร้นอยู่ในวงจรสกุลเงินดิจิทัลในปัจจุบัน ในบทความนี้ ผม จะเปิดเผยธุรกรรมประเภทนี้ - โครงสร้างเขาวงกตที่ควบคุมโดยคนวงใน (เดดาลัส) ที่ทำให้โครงการ (อิคารัส) ถึงวาระที่จะล้มเหลว

“การซื้อขายหลักทรัพย์โดยใช้ข้อมูลภายใน” คืออะไร

โครงสร้างโทเค็น “FDV สูง การหมุนเวียนต่ำ” กลายเป็นประเด็นร้อน และตลาดมีการถกเถียงกันมากมายเกี่ยวกับความยั่งยืนและผลกระทบ อย่างไรก็ตาม มีมุมมืดของการสนทนานี้ที่มักถูกมองข้าม - "การซื้อขายหลักทรัพย์โดยใช้ข้อมูลภายใน" ธุรกรรมเหล่านี้มักเข้าถึงได้โดยผู้เข้าร่วมตลาดจำนวนไม่มากผ่านสัญญาและข้อตกลงนอกเครือข่าย ธุรกรรมเหล่านี้มักจะถูกปกปิดและแทบจะเป็นไปไม่ได้เลยที่จะระบุได้จากโลกภายนอก หากคุณไม่ใช่คนวงใน คุณจะไม่มีวันรู้เกี่ยวกับธุรกรรมเหล่านี้เลย

ในบทความล่าสุดของ @cobie เขาแนะนำแนวคิดของ "การกำหนดราคาหลอก" โดยเน้นย้ำถึงความสำเร็จของการค้นพบราคาที่แท้จริงในตลาดเอกชน จากพื้นหลังนี้ ฉันอยากจะแนะนำแนวคิดใหม่ของ "phantom tokenomics" เพื่อเปิดเผยวิธีการใช้แบบจำลองทางเศรษฐกิจของโทเค็นบนพื้นผิวเพื่อปกปิด "แบบจำลองทางเศรษฐกิจของโทเค็นหลอก" ที่แท้จริง - ซึ่ง เป็นแบบจำลองทางเศรษฐกิจของโทเค็นที่เปิดเผยต่อสาธารณะซึ่งมักจะปรากฏเพียงเท่านั้น แสดงถึง "ช่วงบน" ของหมวดหมู่การจัดสรรบางประเภท แต่สิ่งนี้ทำให้เข้าใจผิด และ "เวอร์ชันโกสต์" เป็นสถานการณ์การจัดสรรที่แม่นยำที่สุด

แม้ว่า "การซื้อขายหลักทรัพย์โดยใช้ข้อมูลภายใน" มีหลายประเภท แต่ประเภทที่เกี่ยวข้องมากที่สุดมีดังนี้

การจัดสรรที่ปรึกษา: นักลงทุนสามารถรับโทเค็นเพิ่มเติมสำหรับบริการให้คำปรึกษา และหุ้นดังกล่าวมักจะจัดอยู่ในหมวดหมู่ทีมหรือที่ปรึกษา ซึ่งมักเป็นวิธีการที่นักลงทุนใช้เพื่อลดต้นทุน และให้คำแนะนำเพิ่มเติมเพียงเล็กน้อยหรือไม่มีเลย โดยส่วนตัวแล้วฉันเคยเห็นส่วนแบ่งที่ปรึกษาของสถาบันเป็น 5 เท่าของส่วนแบ่งนักลงทุน ซึ่งลดต้นทุนที่แท้จริงของหน่วยงานได้ 80% เมื่อเทียบกับข้อมูลทางการเงินและการประเมินมูลค่าอย่างเป็นทางการ

การจัดสรรการทำตลาด: ส่วนหนึ่งของการจัดหาโทเค็นจะถูกสงวนไว้สำหรับการทำตลาดบนการแลกเปลี่ยนแบบรวมศูนย์ (CEX) สิ่งนี้ค่อนข้างเป็นบวกเนื่องจากช่วยเพิ่มสภาพคล่องของโทเค็น อย่างไรก็ตาม ความขัดแย้งทางผลประโยชน์เกิดขึ้นเมื่อผู้ดูแลสภาพคล่องเป็นผู้ลงทุนในโครงการด้วย ซึ่งทำให้พวกเขาสามารถใช้หุ้นที่สร้างตลาดเพื่อป้องกันความเสี่ยงว่าพวกเขายังคงอยู่ในส่วนแบ่งการลงทุนใน สถานะล็อค

การจดทะเบียน CEX: ในการแสดงรายการ CEX ชั้นนำ เช่น Binance ฝ่ายโครงการมักจะต้องจ่ายค่าธรรมเนียมการตลาดและค่าธรรมเนียมการจดทะเบียนสกุลเงิน บางครั้งนักลงทุนจะได้รับค่าธรรมเนียมธุรกิจเพิ่มเติม (ซึ่งอาจสูงถึง 3% ของอุปทานทั้งหมด) หากพวกเขาสามารถช่วยเหลือและรับรองว่าโทเค็นนั้นมีรายชื่ออยู่ในการแลกเปลี่ยนเหล่านี้ ก่อนหน้านี้ Arthur Hayes ได้เผยแพร่บทความโดยละเอียดซึ่งเปิดเผยว่าค่าธรรมเนียมเหล่านี้อาจสูงถึง 16% ของปริมาณโทเค็นทั้งหมด

การเช่าซื้อ TVL: วาฬยักษ์หรือสถาบันที่สามารถจัดหาสภาพคล่องมักได้รับสัญญาว่าจะเข้าถึง ผลตอบแทนที่สูงขึ้น แต่เพียงผู้เดียว ผู้ใช้ทั่วไปอาจพอใจกับผลตอบแทนต่อปี 20% ในขณะที่วาฬบางตัวสามารถสร้างรายได้ 30% อย่างเงียบ ๆ ด้วยการสนับสนุนแบบเดียวกันผ่านธุรกรรมส่วนตัวกับ มูลนิธิ วิธีนี้อาจมีความหมายเชิงบวกและช่วยรักษาสภาพคล่องในช่วงต้น แต่ฝ่ายโครงการควรเปิดเผยธุรกรรมเหล่านี้ต่อชุมชนในรูปแบบเศรษฐกิจโทเค็น

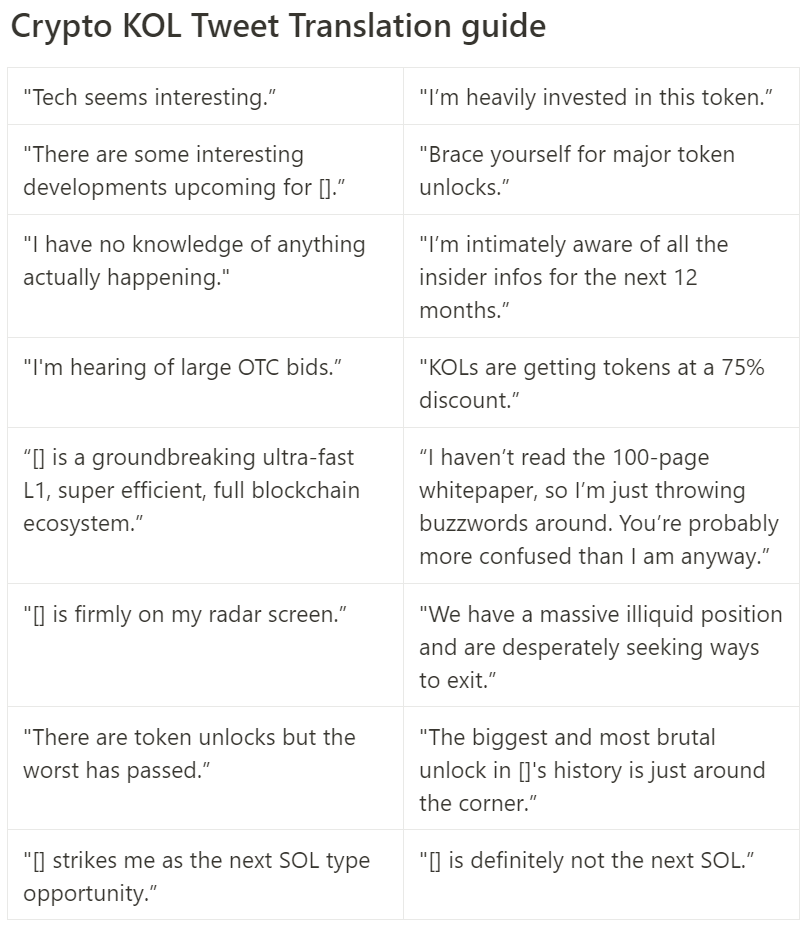

“การระดมทุน” ของ OTC: “การระดมทุน” ของ OTC เป็นเรื่องปกติและไม่จำเป็นต้องเป็นสิ่งที่ไม่ดีเสมอไป แต่ธุรกรรมเหล่านี้มีแนวโน้มที่จะสร้างความโปร่งใสในระดับที่มากขึ้น เนื่องจากเงื่อนไขต่างๆ มักจะไม่ได้รับการเผยแพร่ สิ่งที่ฉาวโฉ่ที่สุดคือสิ่งที่เรียกว่า "รอบ KOL" ซึ่งถือเป็นตัวเร่งระยะสั้นสำหรับราคาโทเค็น เลเยอร์ 1 บนสุดบางส่วน (ฉันไม่ต้องการเปิดเผยชื่อ) ได้นำกลยุทธ์นี้ไปใช้เมื่อเร็ว ๆ นี้ - KOL สามารถสมัครรับโทเค็นด้วยส่วนลดที่มากขึ้น (ประมาณ 50%) และระยะเวลาล็อคที่สั้นลง (หกเดือนของการปลดล็อคเชิงเส้น) โดยไม่สนใจการพิจารณา พวกเขาจะทำงานอย่างหนักเพื่อทำการตลาด xxx เป็น xxx ถัดไป (คุณสามารถนำมาใส่ได้ เลเยอร์ 1 ที่นี่) ) นักฆ่า หากคุณมีคำถามใดๆ คุณสามารถดูคู่มือการแปล KOL ที่ฉันเผยแพร่ก่อนหน้านี้ได้

การขายผลตอบแทนจากการปักหลัก: ตั้งแต่ปี 2017 เครือข่าย PoS หลายแห่งอนุญาตให้นักลงทุนเดิมพันโทเค็นที่ถูกล็อคและรับรางวัลจากการปักหลักได้ตลอดเวลา ซึ่งกลายเป็นช่องทางสำหรับนักลงทุนยุคแรกในการทำกำไรล่วงหน้า มีการรายงานเมื่อเร็วๆ นี้สำหรับทั้ง Celestia และ EigenLayer

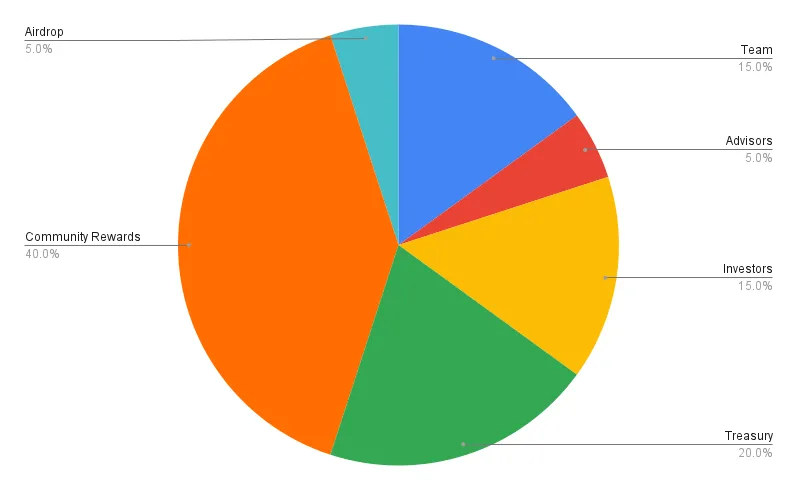

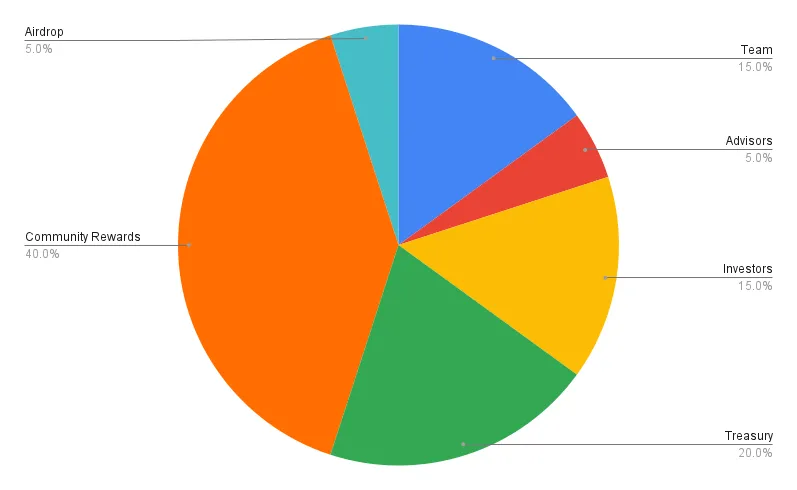

"ธุรกรรมภายใน" ทั้งหมดนี้ร่วมกันสร้าง "แบบจำลองทางเศรษฐกิจโทเค็นเวอร์ชันโกสต์" ในฐานะสมาชิกของชุมชน คุณมักจะเห็นแผนภาพแบบจำลองเศรษฐกิจโทเค็นดังที่แสดงด้านล่าง และพอใจกับสถานะการจำหน่ายและความโปร่งใส

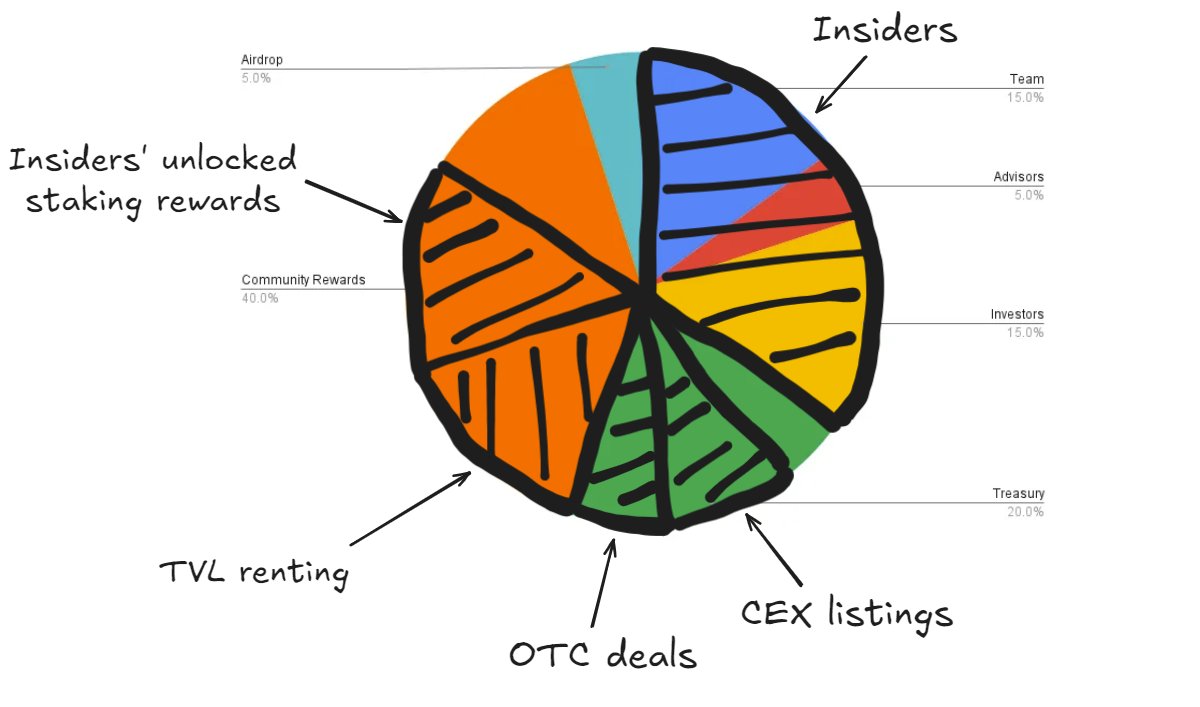

แต่ถ้าเราลอกชั้นการพรางตัวออกและเปิดเผย "แบบจำลองทางเศรษฐกิจโทเค็นเวอร์ชันผี" ที่ซ่อนอยู่ คุณจะพบว่าการกระจายโทเค็นจริงอาจมีลักษณะเหมือนภาพด้านล่างซึ่งไม่ทิ้งโอกาสมากมายให้กับชุมชน

เช่นเดียวกับ Daedalus ที่ออกแบบคุกให้กับตัวเอง การแจกจ่ายครั้งนี้ได้ปิดผนึกชะตากรรมของโทเค็นจำนวนมาก โดยคนวงในติดอยู่ในโครงการของพวกเขาในเขาวงกตของธุรกรรมที่ทึบแสง ส่งผลให้มูลค่าของโทเค็นถูกระบายออกจากทุกทิศทุกทาง

เรามาที่นี่ได้อย่างไร?

เช่นเดียวกับปัญหาส่วนใหญ่ที่เกิดจากความไร้ประสิทธิภาพของตลาด ปัญหานี้มีสาเหตุมาจากความไม่สมดุลอย่างรุนแรงระหว่างอุปสงค์และอุปทาน

มีโครงการล้นตลาดเข้าสู่ตลาด ซึ่งหลายโครงการเป็นผลพลอยได้จากการเติบโตของ VC ในปี 2564/2565 ซึ่งหลายโครงการรอมานานกว่าสามปีในการเปิดตัวโทเค็น และตอนนี้พวกเขาทั้งหมดก็รวมตัวกันและดิ้นรนเพื่อ แข่งขันในสภาพแวดล้อมของตลาดที่เย็นกว่า TVL และ Attention - โปรดทราบว่านี่ไม่ใช่ปี 2021 อีกต่อไป

ในทางกลับกัน อุปสงค์ไม่สามารถรักษาให้ทันกับอุปทานได้ และมีผู้ซื้อไม่เพียงพอที่จะรองรับการเร่งรีบของรายการใหม่ๆ ในทำนองเดียวกัน ไม่ใช่ทุกโปรโตคอลที่สามารถดึงดูดเงินทุนและสะสม TVL ได้ ทำให้ TVL เป็นทรัพยากรที่หายาก

หลายโครงการไม่พบความเหมาะสมกับตลาดผลิตภัณฑ์ (PMF) แต่ตกหลุมพรางของการจ่ายเงินมากเกินไปสำหรับสิ่งจูงใจโทเค็น พวกเขาสามารถเพิ่มตัวบ่งชี้ข้อมูลหลักปลอมเท่านั้น เพื่อปกปิดการขาดความน่าดึงดูดใจของโครงการ

วันนี้ข้อตกลงมากมายเสร็จสิ้นเป็นการส่วนตัว VC และกองทุนส่วนใหญ่พยายามดิ้นรนเพื่อรักษาผลตอบแทนที่มีความหมาย และผลกำไรของพวกเขาหดตัวลงเนื่องจากนักลงทุนรายย่อยอพยพออกไป บังคับให้พวกเขาสร้างผลตอบแทนที่เกินขนาดผ่านการซื้อขายหลักทรัพย์โดยใช้ข้อมูลภายใน แทนที่จะเลือกสินทรัพย์ที่แข็งค่าเท่านั้น

ปัญหาที่ใหญ่ที่สุดประการหนึ่งยังคงเป็นการแจกจ่ายโทเค็น โดยมีอุปสรรคด้านกฎระเบียบทำให้แทบจะเป็นไปไม่ได้เลยที่โครงการจะจัดสรรโทเค็นให้กับนักลงทุนรายย่อย ส่งผลให้ทีมมีตัวเลือกที่จำกัด—โดยทั่วไปแล้วจะมีการ airdrops หรือสิ่งจูงใจด้านสภาพคล่อง หากคุณเป็นฝ่ายโครงการที่พยายามแก้ไขปัญหาการแจกจ่ายโทเค็นผ่าน ICO หรือวิธีอื่น คุณสามารถพูดคุยกับเราได้

วิวรณ์

ไม่มีอะไรผิดปกติกับการใช้โทเค็นเพื่อจูงใจผู้มีส่วนได้ส่วนเสียหรือเร่งการเติบโตของโครงการ แท้จริงแล้วมันสามารถ เป็นเครื่องมือที่ทรงพลังได้

ต่อไปนี้เป็นประเด็นสำคัญบางประการที่ผู้ก่อตั้งสกุลเงินดิจิทัลสามารถใช้เพื่อเพิ่มความโปร่งใส:

อย่าให้หุ้นที่ปรึกษาแก่นักลงทุน: นักลงทุนควรให้ความช่วยเหลือแก่บริษัทของคุณเท่าที่สามารถทำได้ โดยไม่จำเป็นต้องมีหุ้นที่ปรึกษาเพิ่มเติม หากสถาบันต้องการโทเค็นเพิ่มเติมในการลงทุน พวกเขาก็อาจขาดความมั่นใจอย่างแท้จริงในโครงการของคุณ คุณต้องการให้คนแบบนี้อยู่ในรายชื่อนายจ้างของคุณหรือไม่?

ค้นหาใบเสนอราคาเพื่อสร้างตลาดที่เหมาะสม: บริการสร้างตลาดมุ่งเน้นไปที่ตลาดเป็นอย่างมาก และคุณควรมองหาใบเสนอราคาที่แข่งขันได้ ไม่จำเป็นต้องจ่ายเงินมากเกินไป เพื่อช่วยผู้ก่อตั้งนำทางเรื่องนี้ ฉันได้เขียน คำแนะนำ

อย่าผสมผสานการระดมทุนกับเรื่องการดำเนินงานที่ไม่เกี่ยวข้อง: ในระหว่างขั้นตอนการระดมทุน คุณควรมุ่งเน้นไปที่การหาเงินทุนและนักลงทุนที่สามารถช่วยเพิ่มมูลค่าให้กับโครงการของคุณได้ ในระหว่างขั้นตอนการระดมทุน คุณควรหลีกเลี่ยงการพูดคุยเกี่ยวกับการสร้างตลาดหรือการแจกรางวัล และอย่าลงนามในเอกสารใดๆ ที่เกี่ยวข้องกับหัวข้อเหล่านี้

เพิ่มความโปร่งใสบนเครือข่ายสูงสุด: โมเดลเศรษฐกิจโทเค็นสาธารณะควรสะท้อนสถานการณ์ที่แท้จริงของการกระจายโทเค็นอย่างถูกต้อง ในระหว่างขั้นตอนการสร้างโทเค็น โทเค็นสามารถแจกจ่ายอย่างโปร่งใสผ่านที่อยู่ต่างๆ ซึ่งสะท้อนถึงการกระจายโทเค็นทางเศรษฐกิจที่แท้จริง ตัวอย่างเช่น ในแผนภูมิวงกลมด้านล่าง คุณต้องแน่ใจว่าคุณมีที่อยู่หลักหกแห่ง ซึ่งแสดงถึงการจัดสรรสำหรับทีม ที่ปรึกษา นักลงทุน ฯลฯ คุณสามารถติดต่อทีมต่อไปนี้ในเชิงรุก เช่น Etherscan, Arkham และ Nansen เพื่อทำเครื่องหมายที่อยู่ ติดต่อ Tokenomist เพื่อสร้างกำหนดการปลดล็อค และติดต่อ CoinGecko และ CoinMarketCap เพื่อแสดงข้อมูลการหมุนเวียนและการจัดหาที่ถูกต้อง

ใช้สัญญาการปลดล็อคแบบออนไลน์: สำหรับทีม นักลงทุน การซื้อขายผ่านเคาน์เตอร์ (OTC) หรือการปลดล็อคประเภทใดๆ ตรวจสอบให้แน่ใจว่าได้รับการดำเนินการแบบออนไลน์อย่างโปร่งใสผ่านสัญญาอัจฉริยะ

การล็อครางวัลจากการปักหลัก: หากคุณอนุญาตให้นักลงทุนหรือคนวงในเดิมพันโทเค็นที่ถูกล็อค อย่างน้อยต้องแน่ใจว่ารางวัลจากการปักหลักนั้นถูกล็อคด้วย คุณสามารถตรวจสอบความคิดโดยละเอียดของฉันเกี่ยวกับการฝึกฝนนี้ได้ใน โพสต์นี้

มุ่งเน้นไปที่ผลิตภัณฑ์และลืมการลงรายการ CEX: หยุดกังวลว่าคุณจะสามารถลงรายการบน Binance ได้หรือไม่ สิ่งนี้จะไม่ช่วยแก้ปัญหาพื้นฐานของคุณและจะไม่ปรับปรุงปัจจัยพื้นฐานของคุณ ดู Pendle เป็นตัวอย่าง ในตอนแรกมันคงอยู่เฉพาะด้านการแลกเปลี่ยนแบบกระจายอำนาจ (DEX) เท่านั้น แต่หลังจากพบผลิตภัณฑ์ที่เหมาะกับตลาด (PMF) ก็ได้รับการสนับสนุนจาก Binance ได้อย่างง่ายดาย มุ่งเน้น ไปที่การสร้างผลิตภัณฑ์และการเติบโตของชุมชน ตราบใดที่ปัจจัยพื้นฐานของคุณแข็งแกร่งเพียงพอ CEX จะรีบเร่งแสดงรายการโทเค็นในราคาที่ดีกว่า

อย่าใช้สิ่งจูงใจโทเค็นเว้นแต่จำเป็น: หากคุณแจกโทเค็นอย่างง่ายดาย กลยุทธ์หรือรูปแบบธุรกิจของคุณต้องมีอะไรผิดปกติ โทเค็นมีคุณค่าและควรใช้ด้วยความระมัดระวังเพื่อ วัตถุประสงค์ เฉพาะ สิ่งจูงใจสามารถใช้เป็นเครื่องมือในการเติบโตได้ในช่วงระยะเวลาหนึ่ง แต่ไม่ควรใช้เป็นวิธีการแก้ปัญหาในระยะยาว เมื่อวางแผนแผนสิ่งจูงใจโทเค็น คุณควรถามตัวเองว่า: "จะเกิดอะไรขึ้นกับตัวชี้วัดใดเมื่อสิ่งจูงใจหยุดลง" หากคุณคิดว่าตัวชี้วัดบางอย่างจะลดลง 50% หรือมากกว่านั้นเมื่อสิ่งจูงใจหยุดลง จากนั้นสิ่งจูงใจโทเค็นของคุณ แผนคือ น่าจะมีข้อบกพร่อง

โดยสรุป หากบทความนี้มีประเด็นสำคัญเพียงประเด็นเดียว ก็คือ "จัดลำดับความสำคัญของความโปร่งใส " ฉันไม่ได้เขียนบทความนี้เพื่อตำหนิใคร แต่เพื่อจุดประกายการอภิปรายที่แท้จริง ปรับปรุงความโปร่งใสของอุตสาหกรรม และลดปรากฏการณ์ของ "แบบจำลองทางเศรษฐกิจโทเค็นผี" ฉันเชื่ออย่างจริงใจว่าสิ่งนี้จะดีขึ้นเมื่อเวลาผ่านไป