บทสัมภาษณ์พิเศษกับ Raymond Qu ผู้ร่วมก่อตั้ง PolyFlow: การสร้างโครงสร้างพื้นฐาน PayFi

ผู้เขียนต้นฉบับ: วิลล์ อาวัง

แหล่งที่มาดั้งเดิม: Web3 Xiaolu

เอกสารไวท์เปเปอร์ Bitcoin ปี 2008 อธิบายถึงเครือข่ายการชำระด้วยเงินสดอิเล็กทรอนิกส์แบบ peer-to-peer ที่ไม่จำเป็นต้องมีบุคคลที่สามที่เชื่อถือได้ การชำระเงินเป็นหนึ่งในคำสัญญาแรกสุดที่ทำโดยสกุลเงินดิจิทัลและเทคโนโลยีบล็อกเชนสำหรับเรา นอกจากนี้ยังเป็นโซลูชันบล็อกเชนที่ Satoshi Nakamoto มอบให้เมื่อเผชิญกับระบบการเงินที่ล้มเหลวในขณะนั้น

ในขณะที่อุตสาหกรรมได้ลงทุนหลายพันล้านดอลลาร์ในการพัฒนาโครงสร้างพื้นฐานบล็อกเชนในช่วงทศวรรษที่ผ่านมา ขณะนี้เรายังเห็นการเพิ่มขึ้นอย่างรวดเร็วของบล็อกเชนประสิทธิภาพสูง เช่น Solana และ Stablecoins อย่างไรก็ตาม โครงสร้างพื้นฐานของตลาดส่วนใหญ่ในปัจจุบันยังคงสร้างขึ้นจากการทำธุรกรรม และไม่สามารถรองรับการชำระเงินแบบเรียลไทม์และขนาดใหญ่ได้อย่างแท้จริง ซึ่งยังเป็นอุปสรรคต่อความนิยมในการชำระเงินผ่าน Web3 ในวงกว้างอีกด้วย

แล้วเราจำเป็นต้องมีโครงสร้างพื้นฐานประเภทใดเพื่อโฮสต์สถานการณ์การชำระเงินในโลกแห่งความเป็นจริง? คุณค่าและความสำคัญของ PayFi คืออะไร?

ในบทความนี้ เรามีความยินดีที่ได้สนทนาเชิงลึกกับ Raymond Qu ผู้ร่วมก่อตั้ง PolyFlow ซึ่งเป็นโครงสร้างพื้นฐาน PayFi แทนที่จะเป็นการสนทนา เป็นการดีกว่าที่จะเข้าใจและเรียนรู้จากผู้อาวุโสคนนี้ซึ่งมีประสบการณ์มากกว่า 20 ปีในการให้คำปรึกษาและการจัดการทางการเงินระหว่างประเทศ การคิดและการฝึกฝนที่ครอบคลุมเกี่ยวกับการเงินดิจิทัลจากมุมมองระดับโลก และมุมมองของเขาเกี่ยวกับสกุลเงินดิจิทัลและบล็อกเชน . ความเข้าใจอย่างลึกซึ้งเกี่ยวกับเทคโนโลยี

Raymond มีวิสัยทัศน์ที่เป็นเอกลักษณ์สำหรับบริการทางการเงินที่เป็นนวัตกรรมในตลาดต่างประเทศ ภายใต้การนำของเขา Geoswift ได้กลายเป็นบริษัทผู้ให้บริการทางการเงินระดับโลกที่ครอบคลุม ครอบคลุมการชำระเงินระหว่างประเทศ การโอนเงินข้ามพรมแดน บริการแลกเปลี่ยนเงินตราต่างประเทศ และธุรกิจบัตรเติมเงิน ในเวลาเดียวกัน เขายังเป็นนักลงทุนที่มีชื่อเสียงในสาขาการเงินดิจิทัลระดับโลก โดยมีเป้าหมายการลงทุนครอบคลุมบริษัทชั้นนำหลายแห่งในสาขาเทคโนโลยีทางการเงิน ธนาคารดิจิทัล บล็อกเชน Web3 และปัญญาประดิษฐ์ Raymond ยังเป็นที่ปรึกษาอาวุโสของธนาคารเพื่อการพัฒนาแห่งชาติของแคนาดา และเป็นสมาชิกของคณะผู้เชี่ยวชาญของสถาบันวิจัยทางการเงินของศูนย์วิจัยเพื่อการพัฒนาของสภาแห่งรัฐจีน

1. ความตั้งใจดั้งเดิมของการสร้าง PolyFlow

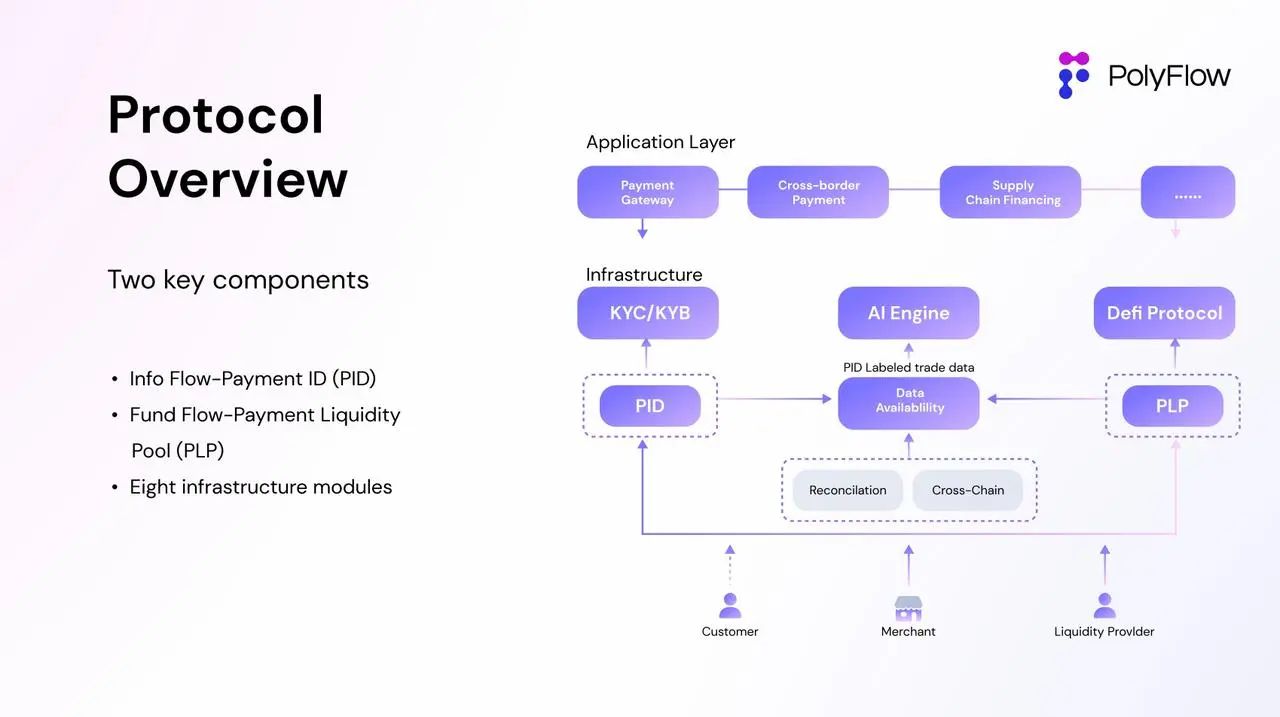

PolyFlow เป็นเลเยอร์โครงสร้างพื้นฐานของเครือข่ายบล็อกเชน โดยมีเป้าหมายที่จะผสานรวมการชำระเงินแบบดั้งเดิม การชำระเงินผ่าน Web3 และการเงินแบบกระจายอำนาจ (DeFi) เพื่อจัดการกับสถานการณ์การชำระเงินจริงในโลกแห่งความเป็นจริงในลักษณะแบบกระจายอำนาจ PolyFlow จะทำหน้าที่เป็นโครงสร้างพื้นฐานของ PayFi เพื่อส่งเสริมการจัดตั้งกระบวนทัศน์ทางการเงินและมาตรฐานอุตสาหกรรมใหม่

ก่อนที่จะพูดถึง PolyFlow โดยละเอียด Raymond ได้อธิบายลักษณะของธุรกรรมทางการเงินก่อนเพื่อช่วยให้เราเข้าใจมูลค่าที่แท้จริงของ PolyFlow ได้ดีขึ้น

1.1 หลักของธุรกรรมทางการเงิน

ในตลาดการเงินแบบดั้งเดิม ธุรกรรมทางการเงินและการโอนมูลค่าใดๆ ไม่สามารถแยกออกจากกระแสข้อมูลและกระแสเงินทุนของธุรกรรม ซึ่งเมื่อรวมกันเป็นพื้นฐานของธุรกรรมทางการเงิน

การไหลของข้อมูล หมายถึงข้อมูลในกระบวนการทำธุรกรรม รวมถึงชุดคำสั่งการเริ่มต้นธุรกรรม การชำระเงิน และการชำระเงิน ช่วยให้มั่นใจในความถูกต้องและทันเวลาของการทำธุรกรรม และมุ่งเน้นไปที่การส่งคำสั่งและข้อมูลการทำธุรกรรม

Fund Flow หมายถึง กระบวนการโอนเงินทั้งหมดระหว่างคู่สัญญาในกระบวนการธุรกรรม โดยเน้นที่กระแสเงินทุนที่เกิดขึ้นจริง

การไหลของข้อมูลและกระแสเงินทุนแยกจากกันไม่ได้ในธุรกรรมทางการเงิน การผสมผสานที่มีประสิทธิภาพของทั้งสองอย่างช่วยให้มั่นใจได้ว่าธุรกรรมทางการเงินจะเสร็จสมบูรณ์ได้อย่างปลอดภัยและมีประสิทธิภาพ

1.2 การไหลของข้อมูลและการไหลของเงินทุนในบริบทข้ามพรมแดน

เนื่องจากความแตกต่างในภาษา สกุลเงิน และการกำกับดูแล เส้นทางการดำเนินการของกระแสข้อมูลและกระแสเงินทุนของธุรกรรมทางการเงินในบริบทข้ามพรมแดนจึงแตกต่างกันเช่นกัน ตัวอย่างเช่น SWIFT ที่ทุกคนคุ้นเคย มุ่งเน้นไปที่การส่งข้อมูลไหลเท่านั้น และจริงๆ แล้วไม่ได้เกี่ยวข้องกับการไหลเวียนของเงินทุน SWIFT ได้สร้างเครือข่ายการสื่อสารทางการเงินระหว่างประเทศที่ได้มาตรฐานและอัตโนมัติผ่านรูปแบบข้อความที่เป็นมาตรฐาน ช่วยให้ธนาคารทั่วโลกสามารถแลกเปลี่ยนข้อมูลธุรกรรมทางการเงินได้อย่างรวดเร็วและแม่นยำ กระแสข้อมูลธุรกรรมสามารถส่งผ่าน SWIFT ได้อย่างสมบูรณ์ แต่กระแสเงินทุนถูกจำกัดด้วยปัจจัยต่างๆ เช่น การควบคุมการแลกเปลี่ยนเงินตราต่างประเทศ การปฏิบัติตามกฎระเบียบ และการป้องกันการฟอกเงินในเขตอำนาจศาลต่างๆ และไม่สามารถซิงโครไนซ์กับกระแสข้อมูลแบบเรียลไทม์ได้ กระแสเงินทุนยังคงจำเป็นต้องไหลผ่านธนาคารและตัวกลางทางการเงินในประเทศต่างๆ และจะเกี่ยวข้องกับระบบการชำระเงินภายในประเทศที่ซับซ้อนของประเทศต่างๆ ระบบการชำระเงินข้ามพรมแดนและระบบการชำระเงินสำหรับสกุลเงินที่ใช้ชำระ และระบบการชำระเงินและการชำระหนี้ระหว่างประเทศ สิ่งที่เป็นอุปสรรคต่อการไหลของมูลค่าทั่วโลกก็คือสำหรับการประมวลผลกระแสเงินทุน แม้ว่าคุณจะมี SWIFT CODE แต่ก็ไม่ได้หมายความว่าคุณมีคุณสมบัติที่จะเข้าร่วมในเครือข่ายนี้

1.3 ส่งเสริมการหมุนเวียนมูลค่าผ่าน PolyFlow

สิ่งนี้นำเราไปสู่ความตั้งใจดั้งเดิมของการสร้าง PolyFlow: เพื่อสร้างโครงสร้างพื้นฐานแบบกระจายอำนาจเพื่อให้ผู้คนมีส่วนร่วมในการสร้างเครือข่ายการชำระเงินทั่วโลกมากขึ้น ช่วยลดแรงกดดันในการปฏิบัติตามกฎระเบียบ ขจัดความเสี่ยงในการดูแลกองทุน และลดบุคคลที่สามได้มาก การแทรกแซงให้ได้มากที่สุด

แนวคิดหลักของ PolyFlow คือการใช้การออกแบบโมดูลาร์เพื่อแยกกระแสข้อมูลธุรกรรมและกระแสเงินทุนที่ก่อนหน้านี้ถูกควบคุมโดยสถาบันแบบรวมศูนย์อย่างมีประสิทธิภาพ และใช้แนวทางแบบกระจายอำนาจเพื่อให้แต่ละกระบวนการทำธุรกรรมปฏิบัติตามมาตรฐานการปฏิบัติตามกฎระเบียบได้ดีขึ้น การดูแลกองทุนในขณะที่ใช้ลักษณะของบล็อกเชนเพื่อเชื่อมต่อระบบนิเวศ DeFi และส่งเสริมการใช้งานแอปพลิเคชัน PayFi ในวงกว้าง

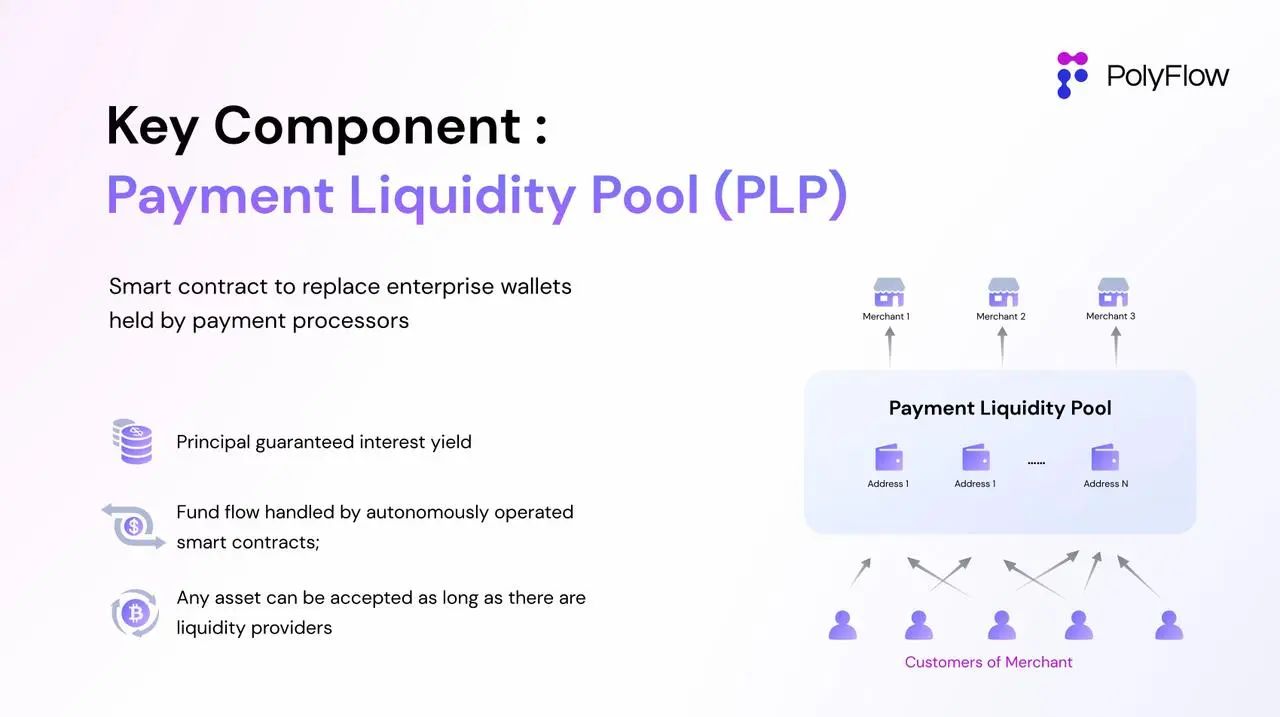

PolyFlow ได้เปิดตัวองค์ประกอบหลัก 2 ประการ ได้แก่ Payment ID (PID) และ Payment Liquidity Pool (PLP):

PID เชื่อมโยงกับการไหลของข้อมูลและทำหน้าที่เป็นเครื่องมืออันทรงพลังที่สามารถระบุตัวตนผู้ใช้และการเข้าถึงการปฏิบัติตามข้อกำหนด การปกป้องความเป็นส่วนตัวและอธิปไตยของข้อมูล การประมวลผลข้อมูล AI X เพื่อรับ และฟังก์ชันอื่น ๆ

PLP เกี่ยวข้องกับการไหลของเงินทุน และสัญญาอัจฉริยะจะจัดการเงินทุนที่ใช้ในการชำระค่าธุรกรรม PLP ไม่เพียงแต่มอบกรอบการทำงานที่ปลอดภัยและเป็นไปตามข้อกำหนดสำหรับการหมุนเวียน การดูแล และการออกสินทรัพย์ดิจิทัลเท่านั้น แต่ยังแนะนำความสามารถในการประกอบและปรับขนาดของระบบนิเวศ DeFi .

ด้วยเหตุนี้ PolyFlow จึงได้สร้างโครงสร้างธุรกิจสำหรับแอปพลิเคชัน PayFi ที่คำนึงถึงการปฏิบัติตามกฎระเบียบ ไม่มีความเสี่ยงในการดูแล และเข้ากันได้กับระบบนิเวศ DeFi รวมถึงกรอบการทำงานด้านความปลอดภัยและการปฏิบัติตามกฎระเบียบสำหรับการหมุนเวียนสินทรัพย์ดิจิทัล การดูแล และการออกสินทรัพย์ดิจิทัล .

เราต้องเข้าใจว่า Bitcoin และเครือข่ายบล็อกเชนที่สร้างโดย Satoshi Nakamoto เป็นตัวแทนของโซลูชั่นใหม่สำหรับปัญหาทางการเงินและการเงินที่เกิดในยุคดิจิทัล มันไม่ได้ออกแบบมาเพื่อแก้ไขปัญหานิรันดร์ของสังคมมนุษย์เท่านั้น: วิธีสร้างมูลค่าให้อยู่เหนือเวลาและพื้นที่ การย้ายข้ามอวกาศยังมีจุดมุ่งหมายเพื่อแก้ปัญหาความไว้วางใจของบุคคลที่สามในการทำธุรกรรม นี่คือสิ่งที่ PolyFlow มุ่งหวังที่จะบรรลุผล

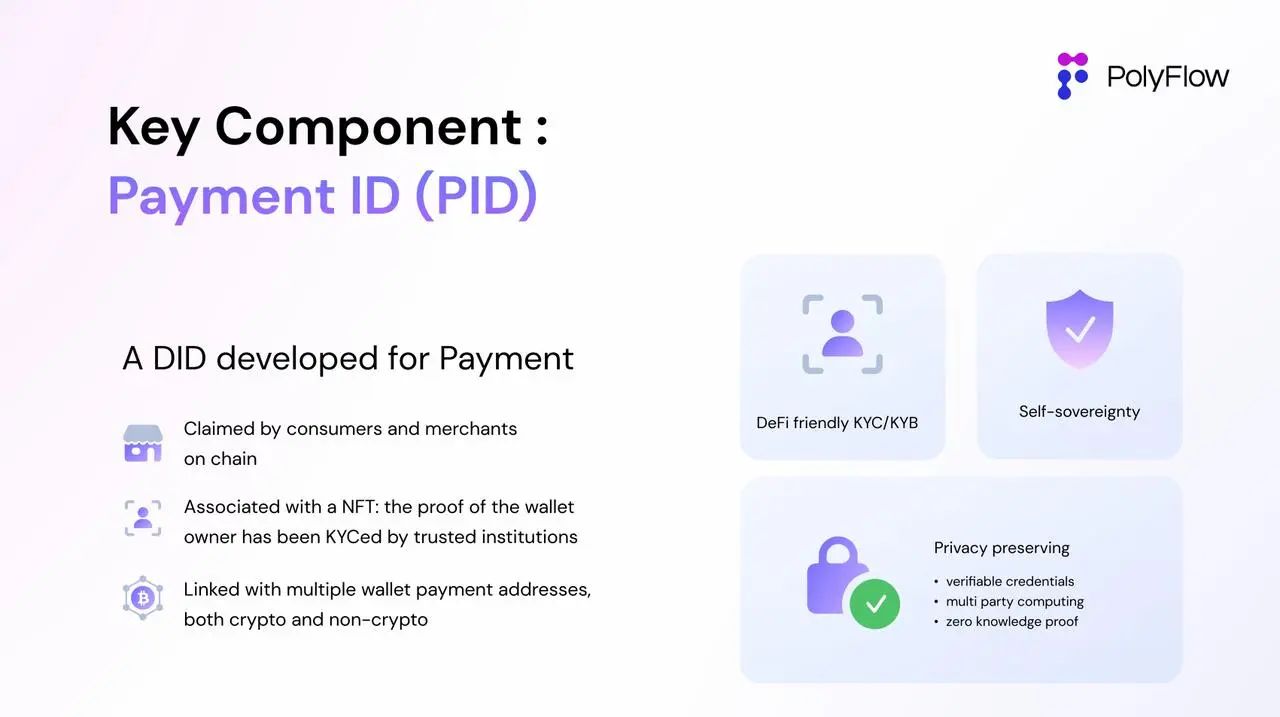

2. PID - เชื่อมโยงโลกทางกายภาพและกระเป๋าเงินสกุลเงินดิจิทัล

Payment ID (PID) ที่ PolyFlow เปิดตัวเป็น ID แบบกระจายอำนาจ ซึ่งเป็นผลิตภัณฑ์จากการแยกโฟลว์ข้อมูลธุรกรรม โดยสามารถเชื่อมโยงกับข้อมูลการรับรอง KYC/KYB ที่เข้ารหัสเพื่อปกป้องความเป็นส่วนตัวของผู้ใช้ และเชื่อมโยงกับข้อมูลของผู้ใช้ใน ข้อมูลประจำตัวที่ตรวจสอบได้หลายแพลตฟอร์มสามารถทำได้:

การเข้าถึงการปฏิบัติตามข้อกำหนด: PID สามารถมีข้อมูลการตรวจสอบระหว่างหลายแพลตฟอร์มและที่แตกต่างกัน ช่วยให้พันธมิตรลดความซับซ้อนของกระบวนการตรวจสอบ

การคุ้มครองความเป็นส่วนตัว: PID ใช้วิธีการทางเทคนิคที่หลากหลาย เช่น การพิสูจน์ความรู้เป็นศูนย์ เพื่อช่วยปฏิบัติตามภาระผูกพัน เช่น การจัดหาเงินทุนเพื่อต่อต้านการฟอกเงิน/ต่อต้านการก่อการร้าย (AML/CTF) โดยไม่ทำให้ความเป็นส่วนตัวของผู้ใช้รั่วไหล นี่เป็นข้อกำหนดเบื้องต้นสำหรับผู้ใช้ในการมีส่วนร่วมในระบบนิเวศทางการเงิน/DeFi แบบดั้งเดิม

อธิปไตยของข้อมูล: ในด้านหนึ่ง PID สามารถป้อนกลับข้อมูลเกี่ยวกับธุรกรรมกองทุนเพื่อกำกับดูแลให้เป็นไปตามข้อกำหนดการปฏิบัติตามข้อกำหนด และในทางกลับกัน ยังสามารถส่งคืนข้อมูลพฤติกรรมในห่วงโซ่ให้กับผู้ใช้ได้อีกด้วย

ขับเคลื่อนด้วย AI: นอกเหนือจากข้อมูล KYC/KYB แล้ว PID ยังสามารถเชื่อมโยงกับข้อมูลธุรกรรมที่อัปโหลดนอกเครือข่ายหรือรวบรวมบนเครือข่ายได้อีกด้วย AI สามารถช่วยวิเคราะห์ข้อมูลธุรกรรมรายวันที่หลากหลายเพื่อดึงมูลค่าเพิ่มเติมสำหรับเจ้าของ PID นอกจากนี้ยังมีบทบาทสำคัญในการสร้างระบบเครดิตออนไลน์

การเปิดตัวนวัตกรรมของ PID ช่วยให้ PolyFlow เป็นโครงสร้างพื้นฐาน PayFi ที่มีความได้เปรียบในการเปลี่ยนแปลง นอกจากนี้ ยังสามารถสร้างสะพานเชื่อมระหว่างการเงินแบบดั้งเดิมกับระบบนิเวศ DeFi ได้อีกด้วย แต่ยังมอบวิธีที่ยืดหยุ่นและเชื่อถือได้แก่ผู้ใช้ในการจัดการข้อมูลประจำตัวทางดิจิทัล และมีส่วนร่วมในการทำธุรกรรมข้ามแพลตฟอร์ม และสร้างเครดิตออนไลน์

แล้วจะเข้าใจได้อย่างไรว่าเป้าหมายของ PID คือการเชื่อมโยงโลกทางกายภาพกับกระเป๋าเงินสกุลเงินดิจิทัล

Raymond กล่าวว่า “PID ไม่จำเป็นต้องเท่ากับ ID ที่ใช้ในการชำระเงิน แต่ควรจะเป็นเหมือนกระเป๋าเงินในโลกทางกายภาพมากกว่า

ลองนึกดูว่ากระเป๋าสตางค์ในกระเป๋าของเรามีอะไรอีกบ้างนอกจากเงินสด? นี่อาจเป็นรูปถ่ายของสมาชิกในครอบครัว (NFT) บัตรธนาคาร ใบขับขี่ และเอกสารประจำตัว (ผู้ใช้ ZK รองรับการดึงข้อมูล การปกป้องความเป็นส่วนตัวของข้อมูล) ฯลฯ

ดังนั้นจากมุมมองนี้ Wallet ไม่จำเป็นต้องเท่ากับ Money Wallet เสมอไป และยังมีอีกหลายสิ่งที่ PID สามารถทำได้ซึ่งคุ้มค่ากับการรอคอย โครงการ Scan to Earn ที่สร้างขึ้นในปัจจุบันโดยใช้ PID เป็นหนึ่งในนั้น -

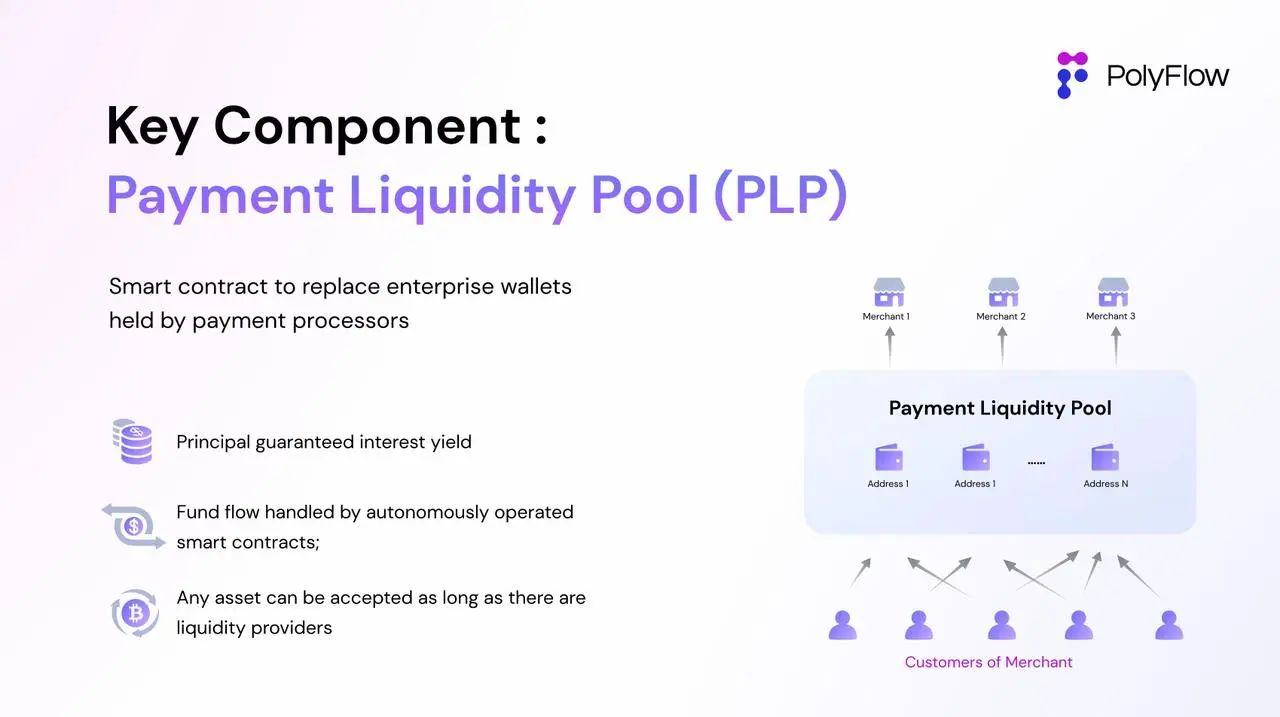

3. PLP - ฉันทามติเกี่ยวกับการรวบรวมกระแสเงินทุน

Payment Liquidity Pool (PLP) ที่เปิดตัวโดย PolyFlow เป็นผลิตภัณฑ์ของการแยกการไหลเวียนของเงินทุน ที่อยู่สัญญาอัจฉริยะใช้เพื่อรับเงินทุนในการทำธุรกรรมและรับรู้ถึงการดูแลกองทุนแบบออนไลน์ แทนที่จะอาศัยวิธีการดั้งเดิมของกระเป๋าเงินองค์กรราคาแพงแบบรวมศูนย์ สถาบัน

PLP ซึ่งเป็นโมเดลที่มีการกระจายอำนาจมากขึ้น สามารถบรรลุ:

การดูแลกองทุนแบบกระจายอำนาจ: นำวิธีการดูแลที่สะดวก ปลอดภัย และเป็นไปตามข้อกำหนดมาสู่แอปพลิเคชัน PayFi โดยลดความจำเป็นในการเป็นตัวกลางในการทำธุรกรรม ในขณะเดียวกันก็มั่นใจในความปลอดภัยของกองทุน

แหล่งรวมสภาพคล่อง: การรวมกองทุนของธุรกรรมผ่านที่อยู่สัญญาอัจฉริยะสามารถให้สภาพคล่องสำหรับความต้องการทางการเงินในธุรกรรมการชำระเงิน

ความเข้ากันได้ของ DeFi: แอปพลิเคชันแบบรวมศูนย์ไม่สามารถทำงานร่วมกับระบบนิเวศ DeFi แบบกระจายอำนาจที่สร้างขึ้นบนบล็อกเชนสามารถเชื่อมต่อกับระบบนิเวศ DeFi ได้อย่างราบรื่น และนำตรรกะทางธุรกิจ DeFi มาสู่แอปพลิเคชัน PayFi

หมวดหมู่รายได้ RWA ที่ปราศจากความเสี่ยง: รายได้ที่สร้างโดยโปรโตคอลสามารถสะท้อนให้เห็นโดยตรงใน PLP

สถาปัตยกรรม PLP นี้สามารถบูรณาการเข้ากับระบบนิเวศ DeFi ได้อย่างยืดหยุ่น เพื่อให้แน่ใจว่าแอปพลิเคชัน PayFi สามารถปรับให้เข้ากับภูมิทัศน์ของสินทรัพย์ดิจิทัลที่เปลี่ยนแปลงอยู่ตลอดเวลา

แล้วเราจะเข้าใจได้อย่างไรว่าเป้าหมายของ PLP คือการรวบรวมฉันทามติเกี่ยวกับกระแสเงินทุน?

ในเรื่องนี้ Raymond ได้ให้คำอธิบายทีละขั้นตอนจากโหมดการชำระเงินสามรูปแบบของการชำระเงิน Web3:

3.1 โหมดเพียร์ทูเพียร์

ลองนึกภาพสถานการณ์การโอนเงินข้ามพรมแดน - การโอนเงินจากที่อยู่ A ไปยังที่อยู่ B การชำระเงินผ่าน Web3 ตามลักษณะของ blockchain สามารถรับรู้ถึงการยืนยันการไหลของข้อมูลธุรกรรมและการไหลของเงินทุนแบบซิงโครนัส ข้อมูลดังกล่าวสะท้อนให้เห็นในบัญชีแยกประเภท blockchain ที่เปิดกว้างและโปร่งใส ทุกคนสามารถบันทึกบัญชีร่วมกันและยืนยันข้อมูลธุรกรรมทั้งหมดไม่ได้ ถูกรบกวนด้วย

ในสถานการณ์ที่มีความถี่ต่ำนี้ การซิงโครไนซ์กระแสข้อมูลและกระแสเงินทุนสามารถสะท้อนถึงข้อดีของการชำระบัญชีแบบเกือบจะทันทีของการชำระเงิน Web3 ได้อย่างเต็มที่ ต้นทุนการทำธุรกรรมต่ำ บัญชีแยกประเภทที่เปิดกว้างและโปร่งใส และการเข้าถึงทั่วโลก

อย่างไรก็ตาม วิธีการซิงโครไนซ์กระแสข้อมูลแบบจุดต่อจุดและกระแสเงินทุนในห่วงโซ่ในปัจจุบันไม่สามารถตอบสนองและตระหนักถึงความต้องการความถี่สูงของธุรกรรมหลายพันรายการต่อวินาที/ชั่วโมง/วัน ซึ่งคล้ายกับการชำระเงินทางการเงินแบบดั้งเดิม ซึ่งสามารถทำให้เกิดการบล็อกได้ง่าย เครือข่ายลูกโซ่ขัดข้อง

ในปี 2566 VISA จะประมวลผลธุรกรรมประมาณ 720 ล้านรายการต่อวัน ซึ่งหมายความว่าจำนวนธุรกรรมที่ผู้ใช้สร้างขึ้นต่อวินาที (TPS) โดยเฉลี่ยต่อวันในปี 2566 จะอยู่ที่ประมาณ 8,300 รายการ ซึ่งมากกว่า TPS ของ Solana ถึง 8 เท่า ซึ่งเป็นประสิทธิภาพสูงสุดในปัจจุบัน บล็อกเชน ดังนั้นการชำระเงิน Web3 จะไม่มีประสิทธิภาพเมื่อเทียบกับการชำระเงินแบบเดิมในกรณีนี้

“ประสิทธิภาพในปัจจุบันของบล็อกเชนและเทคโนโลยีบัญชีแยกประเภทแบบกระจายไม่สามารถรองรับการบัญชีของธุรกรรมได้ ในด้านการเงินแบบดั้งเดิมนั้น จำเป็นต้องตอบสนองการบัญชีระหว่างคู่สัญญาเท่านั้น แต่รูปแบบจุดต่อจุดในปัจจุบันต้องการให้เครือข่ายทั้งหมดทำงานร่วมกันเพื่อพิจารณา การทำธุรกรรมแต่ละครั้งเป็นเรื่องยากที่จะจินตนาการถึงสถานการณ์ที่มีการบันทึกธุรกรรมนับหมื่นต่อวินาทีทั่วทั้งเครือข่าย” Raymond อธิบาย “หากคุณคิดถึงขนาดรวมของตลาดการเข้ารหัสในปัจจุบันซึ่งเท่ากับ 2 ล้านล้าน มันเคยทำให้เกิดความแออัดของเครือข่ายมาแล้วมากมาย เขาบอกว่าเขาต้องการรวมตลาดการเงินแบบดั้งเดิมที่มีขนาดตั้งแต่ 400 ล้านล้านถึง 600 ล้านล้าน”

แล้วเราจะสร้างรูปแบบการชำระเงินและการชำระบัญชีที่เหมาะสมกับ Web3 ได้อย่างไร?

Raymond กล่าวว่า: "คำตอบเดิมของเราคือ เราต้องเชื่อในพลังของเทคโนโลยี ด้วยการปรับปรุงอย่างต่อเนื่องของพลังการประมวลผล ประสิทธิภาพการชำระเงินและการหักบัญชีจะได้รับการแก้ไขไม่ช้าก็เร็ว แต่เราไม่สามารถใช้เทคโนโลยีในอนาคตเพื่อแก้ไขปัญหาในปัจจุบันได้ เรายังต้องเริ่มต้นจากเขต สาระสำคัญของ blockchain คือการสร้างฉันทามติเกี่ยวกับการไหลของเงินทุน”

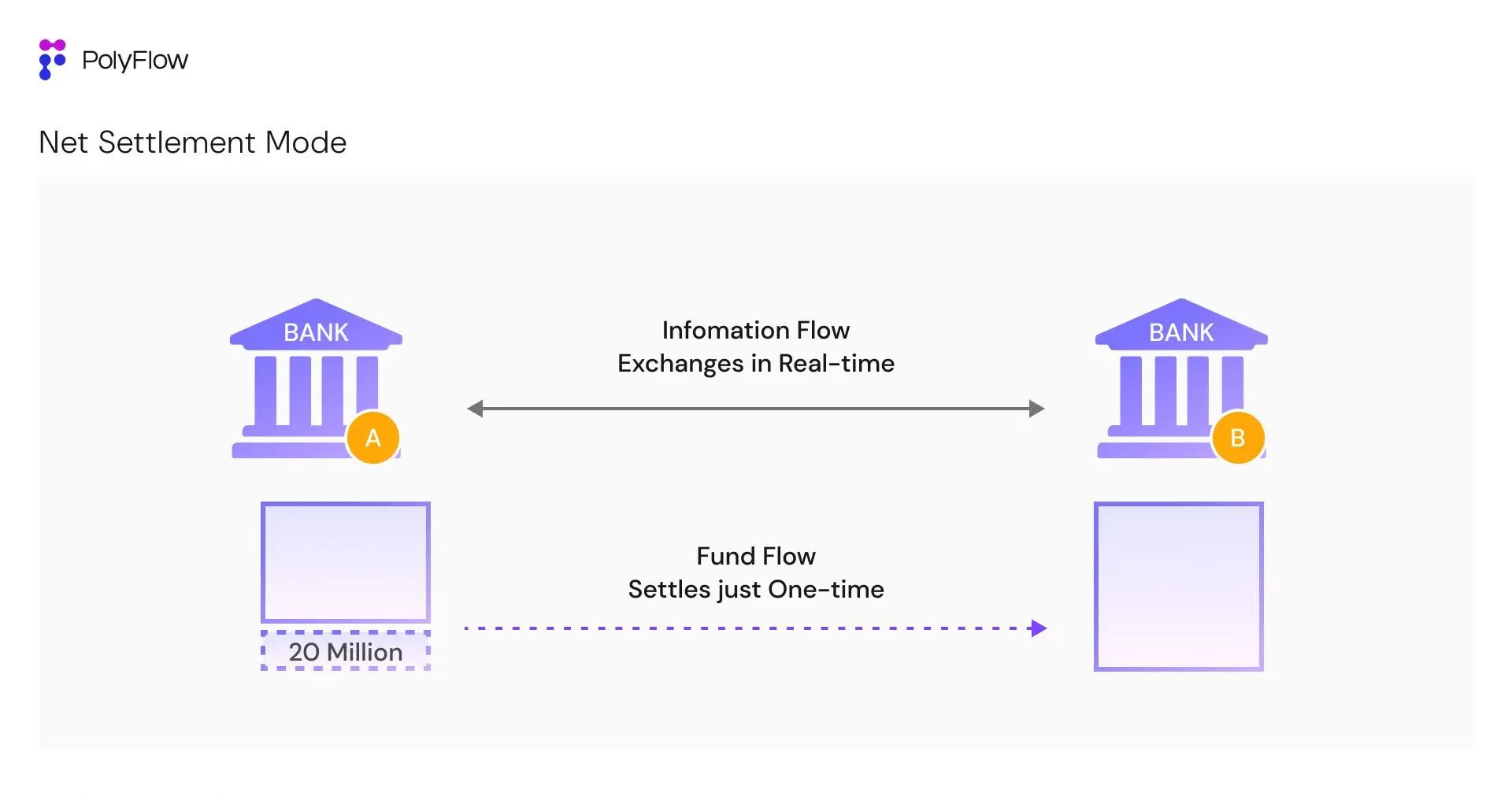

3.2 รูปแบบการป้องกันความเสี่ยง

ในด้านการเงินแบบดั้งเดิม แม้ว่ากระแสข้อมูลและกระแสเงินทุนของธุรกรรมจะสอดคล้องกันในท้ายที่สุด แต่ก็ไม่ได้ซิงโครไนซ์กัน ข้อมูลการไหลของข้อมูลตามเครือข่ายดิจิทัลสามารถบรรลุปฏิสัมพันธ์เต็มรูปแบบแบบเรียลไทม์ แต่สำหรับกระแสเงินทุน เงินทุนพื้นฐานยังคงโฮสต์อยู่ในที่อยู่คงที่ และการชำระหนี้ที่ค่อนข้างอิสระจะดำเนินการตามวงจรการชำระหนี้ที่ตกลงกันไว้ และความต้องการปฏิสัมพันธ์ของเงินทุน กระแสก็ไม่ได้สูงขนาดนั้นจริงๆ

Raymond ยกตัวอย่างการชำระกระแสเงินทุนข้ามพรมแดนให้เราทราบ

ในโลกแบบดั้งเดิม ธนาคาร A ในจีนและธนาคาร B ในสหรัฐอเมริกาทำหน้าที่ชำระกระแสเงินทุน และธุรกรรมกองทุนหลายหมื่นรายการได้รับการประมวลผลระหว่างสองธนาคารทุกวัน ดังที่กล่าวไว้ก่อนหน้านี้ หากธนาคารสองแห่งดำเนินการชำระกระแสข้อมูลธุรกรรมและกระแสเงินทุนพร้อมกัน จะไม่มีโครงสร้างพื้นฐานทางการเงินในปัจจุบันใดที่สามารถตอบสนองความต้องการในการชำระหนี้จำนวนมากเช่นนี้ได้ และสิ่งนี้ก็ไม่จำเป็น

ดังนั้นจะมีวิธีการชำระเงินที่เรียกว่า Net Settlement ซึ่งใช้ในการประมวลผลธุรกรรมหลายรายการระหว่างคู่สัญญา ด้วยวิธีนี้ การไหลของข้อมูลระหว่างธนาคารทั้งสองจะโต้ตอบอย่างเต็มที่แบบเรียลไทม์เพื่อตระหนักถึงการป้องกันความเสี่ยงของบัญชีแยกประเภทที่เกี่ยวข้อง ในตอนท้ายของวัน (สมมติว่ามีการชำระรายวัน) หลังจากที่กระแสข้อมูลของธุรกรรมทางการเงินนับหมื่นรายการได้รับการกระทบยอดแล้ว ในที่สุดจำนวนเงินสุทธิจะถูกกำหนดสำหรับการชำระกระแสเงินทุนที่แยกจากกัน

ตัวอย่างเช่น หากจำนวนเงินสุทธิที่ธนาคาร A เป็นหนี้ธนาคาร B 20 ล้าน ธนาคาร A จะต้องจ่ายเงินก้อนเดียวให้กับธนาคาร B 20 ล้านเพื่อชำระกระแสเงินทุนของธุรกรรมนับหมื่นในวันนั้น หรือ หากจำนวนเงินสุทธิเป็น 0 พอดี การไหลของเงินทุนระหว่างธนาคารทั้งสองจะไม่เปลี่ยนแปลง

Raymond อธิบายว่า "ในกรณีนี้ การเปลี่ยนแปลงที่เกิดขึ้นจริงในการไหลเวียนของเงินทุนของธุรกรรมนับหมื่นนั้นมีขนาดเล็กมาก และสิ่งที่ทุกคนทำคือการมีปฏิสัมพันธ์ของการไหลของข้อมูล นี่คือสาเหตุที่ปริมาณของสินทรัพย์อ้างอิงในด้านการเงินแบบดั้งเดิมมีมาก" ภายใต้สถานการณ์นี้ ข้อกำหนดสำหรับความสามารถของธนาคารในการจัดการสินทรัพย์อ้างอิง ความสามารถของระบบ และความสามารถในการชำระเงินและการชำระบัญชีไม่สูงมากนัก”

Net Settlement ซึ่งเป็นวิธีการชำระหนี้แบบป้องกันความเสี่ยงสามารถลดต้นทุนการทำธุรกรรมได้อย่างมาก ปรับปรุงประสิทธิภาพการชำระบัญชี ลดความเสี่ยงด้านเครดิตระหว่างคู่สัญญา และปรับปรุงประสิทธิภาพการใช้เงินทุน

แต่ในขณะเดียวกัน รูปแบบดั้งเดิมนี้จำเป็นต้องมีระบบสินเชื่อแบบรวมศูนย์อย่างหลีกเลี่ยงไม่ได้ และความสัมพันธ์ด้านความไว้วางใจที่แข็งแกร่งนี้จำเป็นต้องบรรลุผลสำเร็จด้วยวิธีการต่างๆ ในด้านความน่าเชื่อถือในอดีต การตรวจสอบที่เข้มงวด การกำกับดูแลการปฏิบัติตามกฎระเบียบ การสนับสนุนหลักประกัน และการดำเนินการตามสัญญา ความเสี่ยงจากการดูแลกองทุนและความทึบของข้อมูล

เพื่อดำเนินการชำระหนี้สุทธิบนบล็อกเชน ซึ่งเป็นวิธีการป้องกันความเสี่ยงและการชำระบัญชีที่มีประสิทธิภาพมากขึ้นสำหรับกระแสเงินทุน และขจัดความเสี่ยงแบบรวมศูนย์ที่เกิดจากบุคคลที่สาม PolyFlow ได้เปิดตัว PLP เพื่อเร่งรัดเงินทุนในบัญชีแยกประเภทบล็อกเชนเดียวกัน

วัตถุประสงค์นี้คือ เพื่อให้บุคคลที่ไม่มีความไว้วางใจสามารถร่วมมือโดยไม่ต้องมีการรับรองความน่าเชื่อถือจากบุคคลที่สาม หลีกเลี่ยงความไม่แน่นอนในการดูแลกองทุน และตรวจสอบทุกธุรกรรมโดยไม่ต้องเชื่อถือความถูกต้องซึ่งกันและกัน

มีเพียงการตรวจสอบที่เพียงพอเท่านั้นที่จะสามารถยกเลิกการพึ่งพาความไว้วางใจได้อย่างสมบูรณ์ ไม่เชื่อลองตรวจสอบดู

นี่คือฉันทามติเกี่ยวกับกระแสเงินทุนในบัญชีแยกประเภทแบบครบวงจรของบล็อกเชน

ธุรกรรมที่บันทึกโดยธนาคารและสถาบันอื่น ๆ นั้นเป็นการทำบัญชีในบัญชีแยกประเภทบล็อคเชนเป็นหลัก ดังเช่นในกรณีข้างต้น ตราบใดที่บัญชีแยกประเภทของธนาคาร A และธนาคาร B ถูกสร้างขึ้นบนบัญชีแยกประเภทแบบรวมของบล็อกเชน เราก็สามารถบรรลุข้อตกลงที่เป็นเอกฉันท์เกี่ยวกับกระแสเงินทุนในการทำธุรกรรมระหว่างทั้งสองธนาคาร ซึ่งช่วยลดความจำเป็นที่ต้องใช้เวลามาก และเงินทุนเพื่อสร้างความสัมพันธ์ที่แน่นแฟ้นเพื่อบรรลุ Trustless Network อย่างแท้จริง

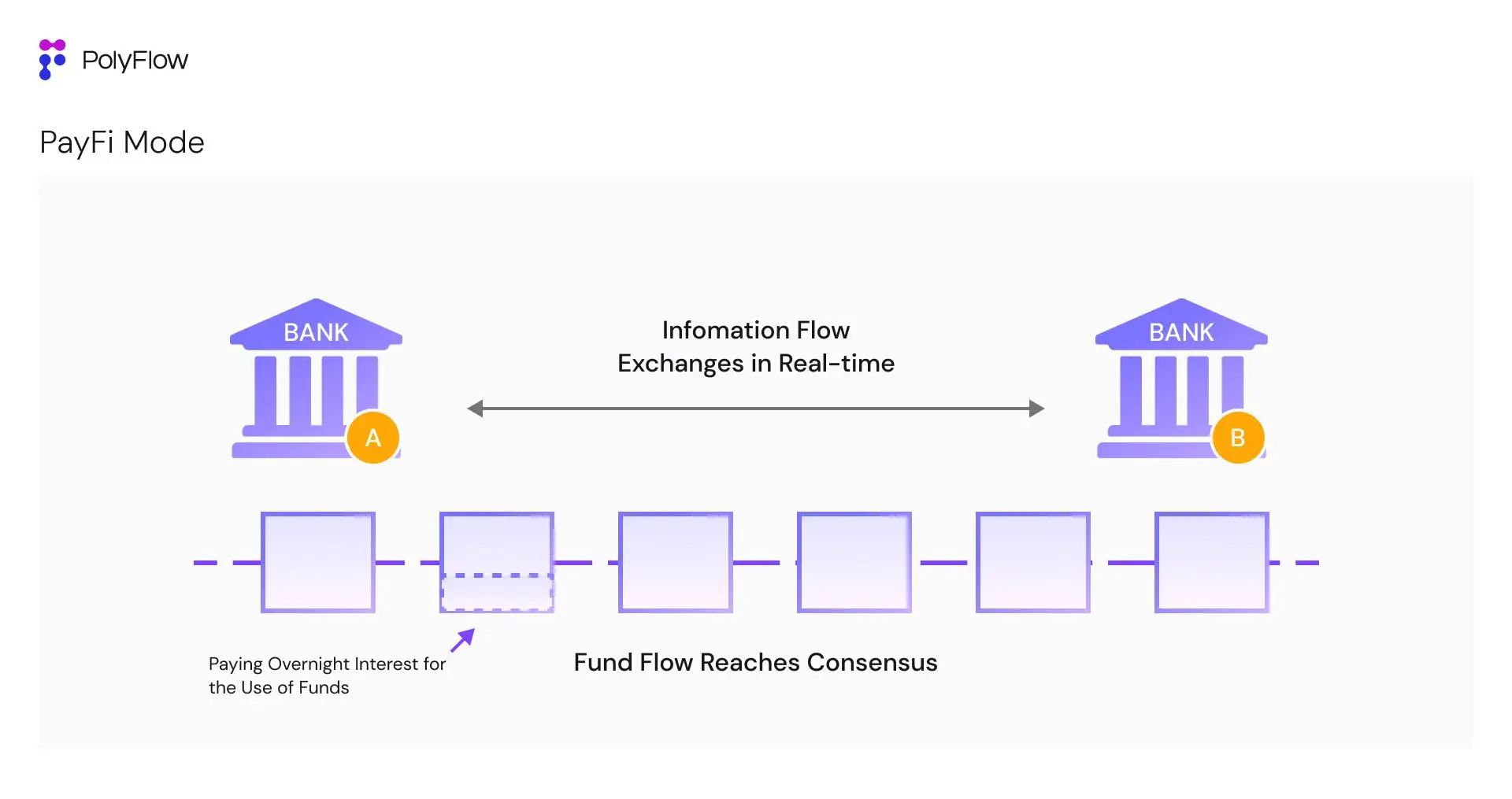

3.3 โมเดล PayFi

หลังจากที่เราสร้างฉันทามติเกี่ยวกับการไหลเวียนของเงินทุนในบัญชีแยกประเภทแบบรวมศูนย์ของบล็อคเชนแล้วเท่านั้น เราก็จะสามารถเข้าสู่โลกที่เรียกว่า PayFi ได้อย่างแท้จริง

กลับไปที่คดีธนาคารก่อน เมื่อทั้งธนาคาร A และธนาคาร B สามารถเก็บบัญชีไว้ในบัญชีแยกประเภทแบบรวมของบล็อคเชน ปัญหาความไว้วางใจขั้นพื้นฐานระหว่างทั้งสองฝ่ายจะได้รับการแก้ไข และบรรลุฉันทามติเกี่ยวกับการไหลของเงินทุน บนพื้นฐานนี้ ทั้งสองฝ่ายสามารถเปลี่ยนจากวิธีการชำระบัญชีของโหมดการป้องกันความเสี่ยงรายวันเป็นการจ่ายดอกเบี้ยข้ามคืนโดยตรง (ดอกเบี้ยข้ามคืน) สำหรับการใช้เงินทุนให้กับอีกฝ่าย นี่เป็นการก้าวไปอีกขั้นและสามารถปล่อยสภาพคล่องของกองทุนธนาคารได้ดีขึ้น

เหมือนกับการขอสินเชื่อจำนองบ้านที่ธนาคารแบบดั้งเดิม ธนาคารจะปล่อยเงินกู้ตามทรัพย์สินที่คุณจำนอง แต่ในความเป็นจริงแล้ว สินทรัพย์อ้างอิงของธนาคาร (สินเชื่อทุน) ยังคงไม่เปลี่ยนแปลง คุณจะต้องจ่ายดอกเบี้ยให้กับธนาคารโดยตรงเท่านั้น ธนาคารเนื่องจากการทำธุรกรรมจำนอง เงินทุนทั้งหมดจะถูกฝากไว้ในบัญชีแยกประเภทของธนาคาร

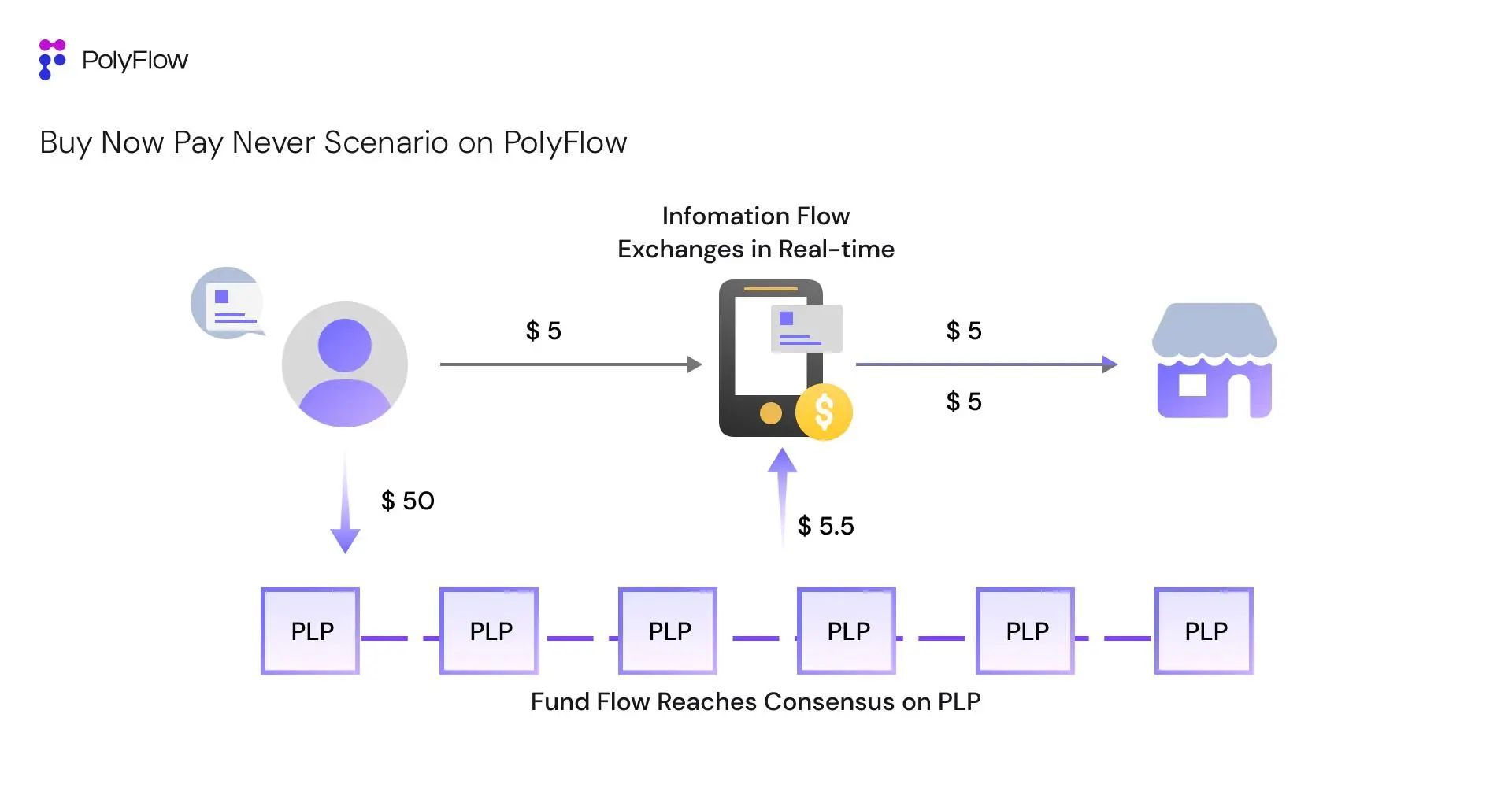

มาสร้างสถานการณ์ Buy Now Pay Never โดยอิงจาก PolyFlow กัน:

ผู้ใช้ Kevin ซื้อกาแฟมูลค่า 5 ดอลลาร์จากผู้ขายผ่านเกตเวย์การชำระเงินแบบกระจายอำนาจตาม PolyFlow และทั้งเกตเวย์และเงินทุนของผู้ค้าโฮสต์อยู่ใน PLP สมมติว่า Kevin ยังเป็นผู้ให้บริการสภาพคล่องของ PLP และจัดสรรเงินทุน 50 ดอลลาร์ให้กับ PLP (สร้างรายได้รายวัน 5.5 ดอลลาร์) จากนั้นขึ้นอยู่กับฉันทามติของผู้เข้าร่วมทั้งหมดเกี่ยวกับกระแสเงินทุนของบัญชีแยกประเภท PLP เควินสามารถบรรลุความสำเร็จครั้งแรกของวันนี้ใน สถานการณ์การซื้อกาแฟ (โดยไม่ต้องจ่ายเงิน) จากนั้นใช้รายได้ที่สร้างโดย PLP ในวันพรุ่งนี้เพื่อชำระค่ากาแฟ 5 ดอลลาร์ เงินพิเศษ 0.5 ดอลลาร์จะถือเป็นดอกเบี้ยข้ามคืนของกองทุนที่เควินยืมมาวันนี้

ในสถานการณ์สมมตินี้ มูลค่าของ PayFi สามารถสะท้อนให้เห็นได้อย่างสมบูรณ์:

1) การลดต้นทุนและการปรับปรุงประสิทธิภาพ: การไหลของข้อมูลเป็นแบบโต้ตอบอย่างสมบูรณ์ และกระแสเงินทุนนั้นไม่สามารถเคลื่อนที่ได้จริง ทั้งหมดนี้ฝากไว้ในบัญชีแยกประเภทของ PLP

2) ปรับปรุงประสิทธิภาพเงินทุน: ประโยชน์ของการไหลของเงินทุนที่ไม่สามารถเคลื่อนที่ได้คือสามารถใช้ประโยชน์จากประสิทธิภาพการใช้เงินทุนของสภาพคล่อง 50 ดอลลาร์ของ Kevin ได้อย่างเต็มที่

3) กระบวนทัศน์ทางการเงินที่เป็นนวัตกรรม: สถานการณ์ออนไลน์ของ Buy Now Pay ไม่สามารถตระหนักถึงกระบวนทัศน์ทางการเงินที่เป็นนวัตกรรมและประสบการณ์ด้านผลิตภัณฑ์ที่การเงินแบบดั้งเดิมไม่สามารถทำได้ และส่งเสริมการยอมรับอย่างกว้างขวางของ PayFi

ภายใต้โมเดล PayFi นี้ ประสิทธิภาพการใช้การไหลของสินทรัพย์จะสูงมาก เนื่องจากบัญชีแยกประเภทของทุกฝ่ายถูกรวมเป็นหนึ่งเดียวในบัญชีแยกประเภทแบบรวมของบล็อกเชน จึงสามารถบรรลุความไว้วางใจได้อย่างเต็มที่ ข้อมูลของทั้งสองฝ่ายในการทำธุรกรรมสามารถตรวจสอบได้ตลอดเวลา และสามารถยืนยันช่องว่างการระดมทุนได้

Raymond ศึกษาเทคโนโลยีบล็อกเชนมาตั้งแต่ปี 2554: “บัญชีแยกประเภทแบบครบวงจรของบัญชีแยกประเภทบล็อกเชนซึ่งไม่สามารถแก้ไขได้นั้นเปิดกว้างและโปร่งใส ซึ่งเป็นคำที่คุ้นเคยกันดีอยู่แล้ว ทุกคนต่างพูดถึงพวกเขามานานกว่าสิบปี แต่ก็ไม่มีใครสามารถทำได้ เข้าใจพวกเขา อะไรคือความสำคัญของการดำเนินการ?

ฉันทามติเกี่ยวกับการไหลของเงินทุนในบัญชีแยกประเภทแบบครบวงจรของบล็อคเชนคือความหมายที่แท้จริงของบล็อคเชน สิ่งนี้จะช่วยปรับปรุงประสิทธิภาพของอุตสาหกรรม Crypto ทั้งหมดและอุตสาหกรรม Web3 ทั้งหมด -

นี่เป็นเหตุผลพื้นฐานว่าทำไม PolyFlow มีเป้าหมายที่จะสร้างโครงสร้างพื้นฐาน PayFi แบบกระจายอำนาจ

4. คุณค่าและความสำคัญของ PayFi

การบูรณาการการชำระเงิน Web3 และ DeFi ทำให้เกิด PayFi ซึ่งต้องการโครงสร้างพื้นฐานทางการเงินใหม่เพื่อรองรับการใช้งานและแก้ไขปัญหาการปฏิบัติตามกฎระเบียบที่ซับซ้อน นับตั้งแต่ Lily Liu ประธานมูลนิธิ Solana Foundation ได้เสนอแนวคิด PayFi ที่งาน Hong Kong Web3 Carnival นั้น PolyFlow ได้รับการยกย่องว่าเป็นหนึ่งในโปรโตคอลแรกๆ ที่มุ่งสร้างโครงสร้างพื้นฐานทางการเงินของ PayFi

จากมุมมองที่แท้จริงแล้ว PayFi ไม่ได้แตกต่างโดยพื้นฐานจาก GameFi และ SocialFi แต่ความหมายที่แท้จริงของ PayFi คือการส่งเสริมการประยุกต์ใช้สกุลเงินดิจิทัลในสถานการณ์จริงในโลกแห่งความเป็นจริง

จากมุมมองเชิงบวก PayFi สามารถปรับให้เข้ากับการโยกย้ายของกลุ่ม Web2 ไปยัง Web3 ได้ ตัวอย่างเช่น บริษัทชำระเงินทางการเงินแบบดั้งเดิมสามารถใช้เทคโนโลยีบล็อกเชนเพื่อเพิ่มส่วนแบ่งการตลาดที่ใหญ่ขึ้น และหลีกเลี่ยงการพลาดแนวโน้มของยุคสมัย

ในทางกลับกัน ชุมชน Web3 สามารถใช้การชำระเงินเป็นผู้ให้บริการในการใช้เทคโนโลยีบล็อกเชนเพื่อแก้ไขจุดอ่อนของระบบการเงินแบบดั้งเดิม และบรรลุกระบวนทัศน์ทางการเงินใหม่และประสบการณ์ผลิตภัณฑ์ซึ่งการเงินแบบดั้งเดิมไม่สามารถทำได้

เมื่อพูดถึง PayFi Raymond มีความเข้าใจที่ลึกซึ้งยิ่งขึ้น: “ สิ่งที่ PayFi แก้ไข ไม่ใช่ปัญหาที่การชำระเงินผ่าน Web3 จำเป็นต้องแก้ไขแบบผิวเผิน เช่น ความท้าทายในการโอนเงินข้ามพรมแดน การรวมทางการเงินที่ต่ำ เป็นต้น แต่จำเป็นต้องมี เพื่อแก้ไขปัญหาในปัจจุบัน ปัญหาพื้นฐานที่สุด: แยกการไหลของข้อมูลธุรกรรมและการไหลของเงินทุนอย่างมีประสิทธิภาพ เพื่อให้ทุกคนสามารถสร้างฉันทามติเกี่ยวกับการไหลของเงินทุนในบัญชีแยกประเภทบล็อคเชนแบบรวม เพื่อปรับปรุงประสิทธิภาพของอุตสาหกรรม Web3 ทั้งหมดและส่งเสริม การรับเลี้ยงบุตรบุญธรรมจำนวนมากอย่างแท้จริง”

ในปัจจุบัน การชำระเงินผ่าน Web3 ยังอยู่ในบริการขั้นพื้นฐานและอยู่ในสถานะดั้งเดิมมากกว่า เป็นเรื่องเกี่ยวกับการใช้สกุลเงินดิจิทัลเป็นสื่อกลางในการทำธุรกรรมการชำระเงินเพื่อรับทราบการชำระเงินแบบจุดต่อจุด เช่น OTC บัตรชำระเงิน Crypto และสถานการณ์อื่น ๆ หรือ ผ่านสกุลเงินดิจิทัลอำนวยความสะดวกในสถานการณ์ข้ามพรมแดนและเปิดใช้งานการชำระแบบจำลองการป้องกันความเสี่ยง แต่สถานการณ์ค่อนข้างจำกัด

ดังนั้น ด้วยการเปิดตัว PolyFlow ไม่เพียงแต่จะอนุญาตให้ผู้เข้าร่วม PayFi เข้าสู่เครือข่ายบล็อกเชนได้สะดวกยิ่งขึ้น และตระหนักถึงการสร้างสถานการณ์ PayFi ที่แท้จริงของ Buy Now Pay Never ในสถานการณ์การบริโภครายวันของเรา แต่ที่สำคัญกว่านั้น มันจะช่วยให้ทุกคน สร้างฉันทามติเกี่ยวกับการไหลของเงินทุนและปรับปรุงประสิทธิภาพของระบบนิเวศ blockchain Web3 ทั้งหมด

5. นอกเหนือจากการชำระเงิน

แนวคิดของบัญชีแยกประเภทแบบกระจายบล็อกเชนอาจฟังดูไม่ปฏิวัติหรือน่าสนใจ แต่ก็ไม่เหมือนกับบริษัทบัญชีคู่และบริษัทร่วมหุ้นเช่นกัน อย่างไรก็ตาม เช่นเดียวกับนวัตกรรมที่ยอดเยี่ยมเหล่านี้ บล็อกเชน ซึ่งเป็นเทคโนโลยีหรือกระบวนการปรับปรุงที่ดูเหมือนธรรมดา มีศักยภาพในการเปลี่ยนแปลงวิธีการทำงานของสังคมมนุษย์

การบริจาคของบล็อกเชนคือโครงสร้างพื้นฐานทางการเงิน PolyFlow กำลังบูรณาการพลังการเปลี่ยนแปลงที่เราได้รับจากสกุลเงินดิจิทัลและเทคโนโลยีบล็อกเชนเพื่อสร้างเครือข่ายการชำระเงินที่เข้ารหัส PayFi แบบกระจายอำนาจใหม่เพื่อส่งเสริมการเปลี่ยนกระบวนทัศน์ของผู้คนไปสู่การเงินเชิงนวัตกรรมและปลดปล่อยคุณค่าที่แท้จริงของ Web3

สุดท้ายนี้ ทำให้วิสัยทัศน์อันยิ่งใหญ่ในสมุดปกขาวของ Bitcoin เป็นจริง