สินทรัพย์เสมือนถูกรวมอยู่ในกรอบการกำกับดูแลเป็นครั้งแรก กฎระเบียบการเข้ารหัสใหม่ของเกาหลีใต้มีประสิทธิภาพอย่างไรในเดือนแรก

บทความต้นฉบับจากบริษัทวิจัยการเข้ารหัส Tiger Research

เรียบเรียง |. Nan Zhi ( @Assassin_Malvo )

กฎระเบียบ Cryptocurrency ของเกาหลีใต้ใหม่

แนวทางของรัฐบาลเกาหลีใต้ในการควบคุมสินทรัพย์เสมือนมีการเปลี่ยนแปลงอย่างมีนัยสำคัญนับตั้งแต่การแบนครั้งแรกในปี 2561 ในที่สุด เกาหลีใต้ก็รวมสินทรัพย์เสมือนเข้ากับกรอบการกำกับดูแลในปัจจุบัน ช่วงเวลาสำคัญในการเปลี่ยนแปลงครั้งนี้คือการบังคับใช้กฎหมายคุ้มครองผู้ใช้สินทรัพย์เสมือนในวันที่ 19 กรกฎาคม 2024 ซึ่งเน้นย้ำถึงการเน้นย้ำถึงการคุ้มครองนักลงทุน (หมายเหตุประจำวัน: เกาหลีใต้สั่งห้าม ICO ทุกรูปแบบในปี 2560 และพิจารณาปิดการแลกเปลี่ยน crypto ในปี 2561)

การเปลี่ยนแปลงด้านกฎระเบียบนี้มีจุดมุ่งหมายเพื่อแก้ไขปัญหาที่เกิดขึ้นอย่างต่อเนื่องเกี่ยวกับการเก็งกำไร การฉ้อโกง และการชักชวนที่ผิดกฎหมาย ซึ่งกรอบการทำงานที่เน้นการป้องกันการฟอกเงินที่มีอยู่เดิมไม่สามารถจัดการได้อย่างเหมาะสม โดยมีช่องว่างด้านกฎระเบียบที่สำคัญซึ่งถูกเปิดเผยจากเหตุการณ์ที่เกี่ยวข้องกับการปฏิบัติที่ผิดกฎหมาย

ข้อกำหนดเฉพาะ

ในเรื่องนี้ "กฎหมายคุ้มครองผู้ใช้สินทรัพย์เสมือน" มีเป้าหมายเพื่อปกป้องนักลงทุนสินทรัพย์เสมือนในประเทศและส่งเสริมความสมบูรณ์ของตลาด และรวมถึงบทบัญญัติสำคัญ 4 ประการ:

ชี้แจงขอบเขตของสินทรัพย์ดิจิทัล : การกำหนดสินทรัพย์ดิจิทัลเป็น “การสำแดงมูลค่าทางเศรษฐกิจทางอิเล็กทรอนิกส์” และไม่รวมสินทรัพย์บางอย่าง (เช่น NFT และ CBDC) จากกฎระเบียบ

การชำระดอกเบี้ยที่ได้รับจากเงินฝากของลูกค้า : ผู้ประกอบการสกุลเงินดิจิทัลจะต้องจ่ายดอกเบี้ยจากเงินฝากวอนเกาหลีให้กับลูกค้า

ต้องการการประกันภัยและเงินสำรองฉุกเฉิน : กฎหมายที่ผ่านกำหนดให้มีการประกันภัยและการสะสมเงินสำรองฉุกเฉิน เช่น เพื่อจัดการกับการโจมตีของแฮ็กเกอร์และความล้มเหลวของระบบ

เสริมสร้างการกำกับดูแลแนวทางปฏิบัติในการซื้อขายที่ไม่เป็นธรรม : กำหนดบทลงโทษเฉพาะสำหรับการซื้อขายหลักทรัพย์โดยใช้ข้อมูลภายในและการปั่นป่วนตลาด ห้ามระงับการฝากและถอนเงินโดยไม่มีเหตุผลอันสมควร และกำหนดให้ผู้ให้บริการสกุลเงินดิจิทัลต้องสร้างระบบสำหรับการติดตามและรายงานธุรกรรมที่น่าสงสัย

มาตรการเหล่านี้มีจุดมุ่งหมายเพื่อเพิ่มความโปร่งใสและเสถียรภาพในตลาดสกุลเงินดิจิทัลและปกป้องผู้ใช้ แต่ยังคงมีความคลุมเครืออยู่บ้าง ดังนั้นจึง เป็นเรื่องสำคัญที่จะต้องพิจารณาว่าตลาดมีการพัฒนาอย่างไรในเดือนนับตั้งแต่มีการประกาศใช้กฎหมาย

หนึ่งเดือนหลังจากการบังคับใช้กฎระเบียบใหม่

ในบรรดาประเด็นสำคัญสี่ประเด็นของร่างกฎหมายล่าสุด สิ่งที่มีผลกระทบมากที่สุดต่อตลาดสกุลเงินดิจิทัลของเกาหลีใต้คือ “การจ่ายดอกเบี้ยภาคบังคับ” และ “การเสริมสร้างการกำกับดูแลต่อแนวทางปฏิบัติทางการค้าที่ไม่เป็นธรรม”

อัตราดอกเบี้ยสูงเพื่อดึงดูดการออมและการมีส่วนร่วม

การชำระดอกเบี้ยรายรับภาคบังคับบังคับให้ผู้ประกอบการสกุลเงินดิจิทัลกระจายดอกเบี้ยเงินฝากของลูกค้าให้กับนักลงทุน ซึ่งก่อนหน้านี้เป็นแหล่งรายได้ของพวกเขา การจ่ายดอกเบี้ยเงินฝาก Stablecoin เป็นเรื่องปกติ แต่การจ่ายดอกเบี้ยเงินฝากสกุลเงิน Fiat นั้นหายากมากทั่วโลก สาเหตุหลักมาจากลักษณะเฉพาะของการฝากและถอนเงินในเกาหลีใต้

ในเกาหลีใต้ ตามกฎหมายข้อมูลทางการเงินที่ระบุ การซื้อขายวอนเกาหลีในการแลกเปลี่ยนจำเป็นต้องเปิด "บัญชีชื่อจริง" ที่ธนาคาร ต่างจากประเทศอื่น ๆ ที่ใช้วิธีการรวมถึงการตรวจสอบ KYC เกาหลีใต้กำหนดให้มีการเชื่อมโยงบัญชีชื่อจริงโดยตรงซึ่งเป็น วิธี เดียวในการแลกเปลี่ยนสกุลเงินดิจิทัลในการแลกเปลี่ยนแบบรวมศูนย์ ทำให้การจ่ายดอกเบี้ยเงินฝากเป็นสิ่งที่หลีกเลี่ยงไม่ได้

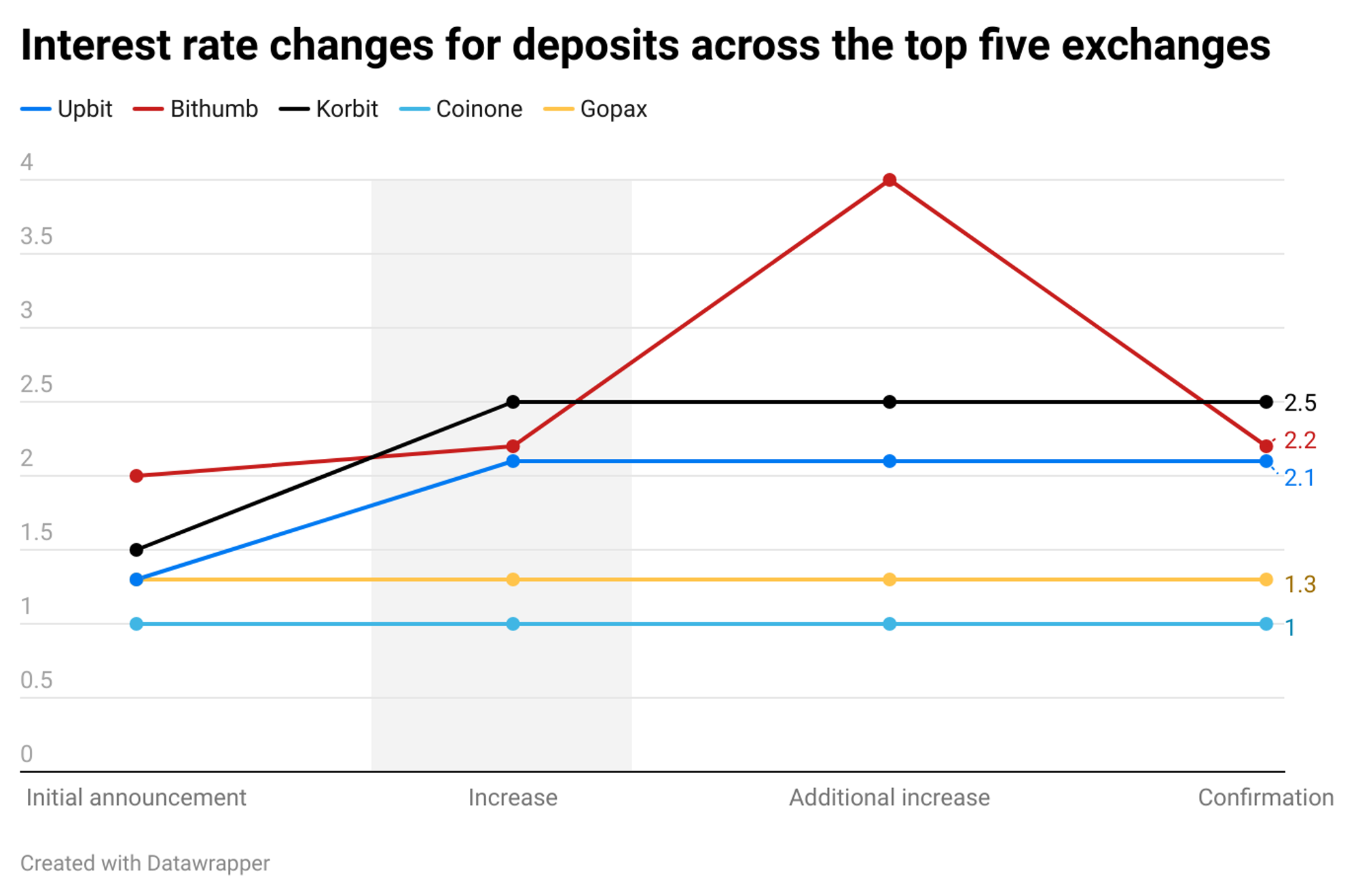

ตั้งแต่วันที่ 19 ถึง 20 กรกฎาคม ไม่นานหลังจากการดำเนินการตามพระราชบัญญัติคุ้มครองผู้ใช้สินทรัพย์เสมือน ตลาดแลกเปลี่ยนหลักทั้งห้าแห่งของเกาหลีใต้ได้เปิดตัวการแข่งขันด้านอัตราดอกเบี้ยที่รุนแรง จากอัตราดอกเบี้ยที่ประกาศครั้งแรกที่ 1% อัตราดอกเบี้ยเพิ่มขึ้นเป็น 2% ภายในหนึ่งวัน และ เมื่อเร็ว ๆ นี้ Bithumb ก็เพิ่มอัตราดอกเบี้ยเป็น 4% (หมายเหตุตามปกติ: อัตราผลตอบแทนพันธบัตรรัฐบาลเกาหลีใต้อายุ 10 ปีอยู่ที่ 2.972% ณ วันที่ 20 สิงหาคม และอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 2 ปีอยู่ที่ 3.048%)

การแข่งขันนี้อาจเกิดจากประสบการณ์ในอดีตกับบัญชีชื่อจริง Bithumb ซึ่งเป็นผู้นำตลาดในขณะนั้น เลือก Nonghyup Bank ซึ่งเป็นธนาคารแบบดั้งเดิมที่การเปิดบัญชีแบบไม่เห็นหน้ากันนั้นค่อนข้างยาก ในทางกลับกัน Upbit เลือกธนาคารกสิกรไทยให้เปิดบัญชีแบบไม่ต้องเจอหน้ากันได้อย่างรวดเร็ว ส่งผลให้ส่วนแบ่งการตลาดเปลี่ยนแปลงไป สำหรับ Bithumb การเคลื่อนไหวเชิงรุกโดยการกำหนดอัตราดอกเบี้ยที่สูงนี้ แสดงถึงความตั้งใจเชิงกลยุทธ์ในการฟื้นตำแหน่งผู้นำ

ปัจจุบัน อัตราดอกเบี้ยอ้างอิงของเกาหลีใต้อยู่ที่ 3.50% อัตราดอกเบี้ยเฉลี่ยสำหรับบัญชีเงินฝากธนาคารธรรมดาคือ 2.07% และอัตราดอกเบี้ยเฉลี่ยสำหรับบัญชี CMA ของบริษัทหลักทรัพย์คือ 3.14% ในทางตรงกันข้าม ตลาดแลกเปลี่ยนกำลังแข่งขันกันอย่างดุเดือดผ่านอัตราดอกเบี้ยที่สูงขึ้น

การแข่งขันครั้งนี้เป็นไปได้เนื่องจากภาระทางการเงินได้ถูกส่งไปยังธนาคารที่เกี่ยวข้องกับการแลกเปลี่ยน มากกว่าตัวการแลกเปลี่ยน เอง ในปีที่แล้ว Upbit มีเงินฝากของลูกค้า 2.9 พันล้านดอลลาร์ และรายรับดอกเบี้ยเพียงอย่างเดียวอยู่ที่ประมาณ 29.2 ล้านดอลลาร์ โดยอิงจากอัตราดอกเบี้ย 0.1% ที่ธนาคารเสนอ

การแข่งขันครั้งนี้เป็นไปได้เนื่องจากภาระทางการเงินได้ถูกส่งไปยังธนาคารที่เกี่ยวข้องกับการแลกเปลี่ยน มากกว่าตัวการแลกเปลี่ยน เอง ในปีที่แล้ว Upbit มีเงินฝากของลูกค้า 2.9 พันล้านดอลลาร์ และรายรับดอกเบี้ยเพียงอย่างเดียวอยู่ที่ประมาณ 29.2 ล้านดอลลาร์ โดยอิงจากอัตราดอกเบี้ย 0.1% ที่ธนาคารเสนอ

อย่างไรก็ตาม จากการบังคับใช้กฎหมายใหม่ ภาระต้นทุนของธนาคารจะเพิ่มขึ้นอย่างมากเมื่ออัตราแลกเปลี่ยนเพิ่มอัตราดอกเบี้ย หากอัตราดอกเบี้ยของ Upbit เพิ่มขึ้นเป็น 2% ดอกเบี้ยจ่ายก็จะเพิ่มขึ้นเกือบยี่สิบเท่า โครงสร้างนี้ช่วยให้การแลกเปลี่ยนสามารถมอบผลประโยชน์ที่สำคัญให้กับลูกค้าโดยไม่ต้องเสียค่าใช้จ่ายจำนวนมาก

Upbit มีรายได้ 890 ล้านดอลลาร์ในปี 2566 และแม้ว่ารายได้ดอกเบี้ยจะมีจำนวนมาก แต่ก็ถือเป็นสัดส่วนที่น้อยกว่าของรายได้ทั้งหมด ดังนั้นการแลกเปลี่ยนนี้จึงคาดว่าจะดึงดูดและรักษาลูกค้าไว้ได้โดยใช้กลยุทธ์นี้

กิมจิระดับพรีเมียมและการปั่นตลาด

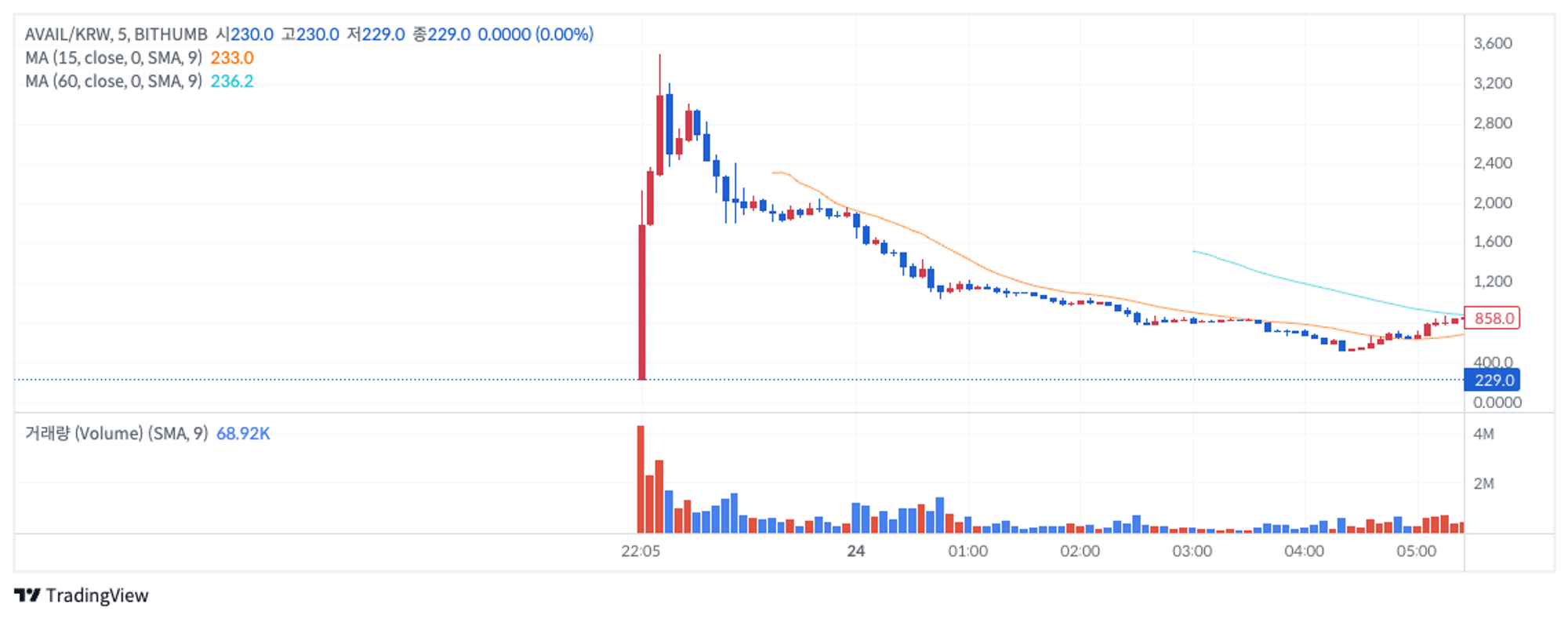

ภาพด้านล่างแสดงแนวโน้มของโทเค็นก่อนและหลังโทเค็นบางตัวถูกจดทะเบียนในการแลกเปลี่ยนของเกาหลี ในช่วงไม่กี่ปีที่ผ่านมา ผลกระทบจากการจดทะเบียนของ Upbit นั้นชัดเจนมาก

ในขณะที่สกุลเงินดิจิทัลมักจะพบกับ “กิมจิพรีเมียม” เมื่อจดทะเบียนในการแลกเปลี่ยนของเกาหลี AVAIL ประสบกับช่องว่างด้านราคาที่รุนแรงมาก (หมายเหตุประจำวัน: กฎหมายใหม่มีผลบังคับใช้ในวันที่ 19 และ AVAIL จดทะเบียนใน Bithumb ในวันที่ 23)

ส่วนต่างราคาสูงสุดของ AVAIL ระหว่าง Bithumb และ Bybit อยู่ที่ 1,335% ผู้ใช้ซื้อ AVAIL จำนวนมากผ่านแพลตฟอร์ม X จากนักลงทุนในต่างประเทศที่ไม่สามารถเข้าถึงการแลกเปลี่ยนของเกาหลี จากนั้นจึงขายมันจำนวนมากบน Bithumb เพื่อทำกำไรมหาศาล (หมายเหตุประจำวัน: จากการแปลง 3,200 วอนเกาหลี ราคาสูงสุดใน Bithumb คือ US$2.4 และราคาสูงสุดจากการแลกเปลี่ยนอื่นๆ อยู่ที่ประมาณ US$0.24)

ที่มา: Subscan

การวิเคราะห์ธุรกรรมที่เกี่ยวข้องกับผู้ใช้ลึกลับรายนี้แสดงให้เห็นว่าเขาโอนเงิน 1.2 ล้านดอลลาร์ใน AVAIL ผ่านที่อยู่ 113 แห่ง และกู้คืน 2.49 ล้านดอลลาร์ใน AVAIL โดยมีผลตอบแทนเฉลี่ย 2.07 เท่าสำหรับผู้ใช้แต่ละคน ผู้ใช้ปริศนารายนี้สร้างรายได้ประมาณ 760,000 ดอลลาร์จากค่าธรรมเนียมอนุญาโตตุลาการ

เหตุการณ์ดังกล่าวเน้นประเด็นสำคัญหลายประการที่เกี่ยวข้องกับพระราชบัญญัติคุ้มครองผู้ใช้สินทรัพย์เสมือน รวมถึงการควบคุมราคา ผลกระทบต่อตลาดจากการขายออกจำนวนมาก และความรับผิดชอบของการแลกเปลี่ยนในการตรวจสอบธุรกรรมที่ผิดปกติ นอกจากนี้ยังทำให้เกิดคำถามทางกฎหมายเกี่ยวกับการขายโทเค็นในนามของชาวต่างชาติที่ไม่สามารถเข้าถึงการแลกเปลี่ยนในท้องถิ่น ซึ่งยังก่อให้เกิดความเสี่ยงในการฟอกเงินอีกด้วย