รายงานการวิจัย Coinbase: Stablecoins และรูปแบบการชำระเงินใหม่

การแนะนำ

ขณะนี้โครงสร้างพื้นฐานการชำระเงินทั่วโลกกำลังได้รับการปรับปรุงให้ทันสมัย ซึ่งจะทำให้ผู้ใช้สามารถชำระเงินได้เร็วและถูกลง Stablecoins ถูกนำมาใช้มากขึ้นเพื่อสร้างระบบการชำระเงิน crypto ที่แข็งแกร่ง อำนวยความสะดวกในการโอนเงิน และลดความซับซ้อนของการทำธุรกรรมข้ามพรมแดน ในปี 2023 ตลาด Stablecoin มีมูลค่าธุรกรรมมากกว่า 10.8 ล้านล้านดอลลาร์ — 2.3 ล้านล้านดอลลาร์ หากไม่รวมธุรกรรมที่ “ผิดธรรมชาติ” เช่น บอทหรือการซื้อขายอัตโนมัติ เมื่อปรับปรุงแล้ว ปริมาณธุรกรรมเพิ่มขึ้น 17% เมื่อเทียบเป็นรายปี ซึ่งหมายความว่าเหรียญ Stablecoin จะตามทันเครือข่ายการชำระเงินที่ใหญ่ที่สุดที่มีอยู่ในปัจจุบันอย่างรวดเร็ว

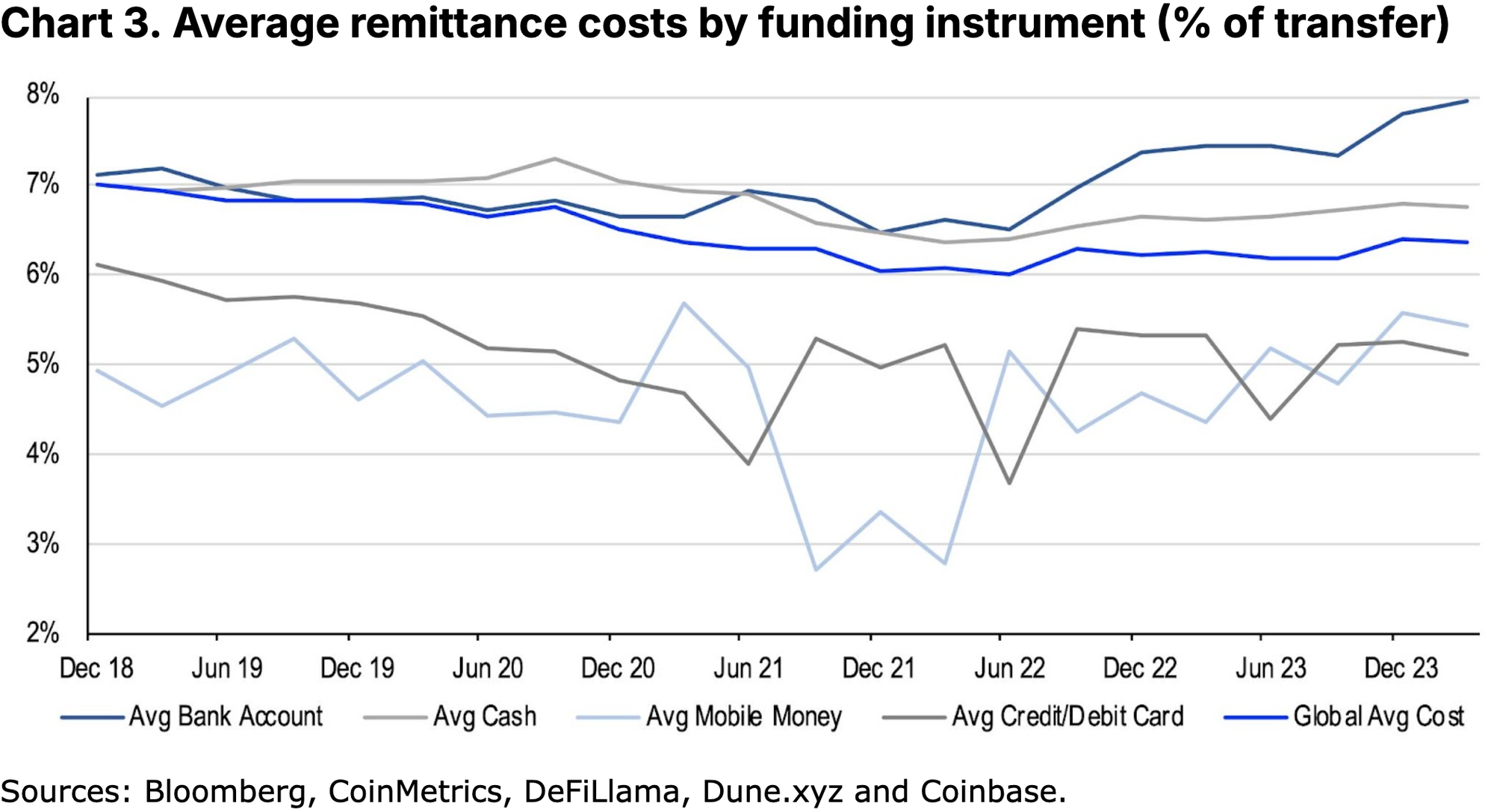

แม้ว่าเครือข่ายการชำระเงินที่มีอยู่จะมีข้อได้เปรียบที่สำคัญบางประการในแง่ของสภาพคล่องและผลกระทบของเครือข่าย ในขณะที่การแข่งขันรุนแรงขึ้น ต้นทุนเฉลี่ยในการโอนเงินก็ลดลงมากกว่าหนึ่งในสามในช่วง 15 ปีที่ผ่านมา ตามข้อมูลของธนาคารโลก อย่างไรก็ตาม ต้นทุนเฉลี่ยทั่วโลกในปัจจุบันในการส่งเงิน 200 ดอลลาร์ยังคงเป็น 6.35% ของจำนวนเงินที่ส่ง ซึ่งคิดเป็นค่าธรรมเนียมรายปีรวมประมาณ 54 พันล้านดอลลาร์ เมื่อเปรียบเทียบแล้ว ต้นทุนธุรกรรมโดยเฉลี่ยในการส่งเงินโดยใช้ Stablecoin นั้นต่ำกว่ามาก โดยอยู่ระหว่าง 0.5% ถึง 3.0% ของจำนวนเงินที่ส่ง และยังมีศักยภาพที่จะลดต้นทุนได้อีกเนื่องจากนวัตกรรมอย่างต่อเนื่องในเทคโนโลยีใหม่

เนื่องจากเทคโนโลยีทำให้ร้านค้าและผู้ใช้สามารถใช้วิธีการชำระเงินใหม่ๆ ได้ง่ายขึ้น เครือข่ายการชำระเงินที่มีอยู่จึงมีความเสี่ยงมากขึ้นต่อผู้ท้าชิงด้านฟินเทค การรวม Stablecoins เข้ากับระบบการชำระเงินที่มีอยู่เป็นตัวอย่างของการที่สกุลเงินดิจิทัลถูกนำมาใช้มากขึ้นในระบบเศรษฐกิจที่แท้จริง อย่างไรก็ตาม เราเชื่อว่าการขยายบทบาทของ Stablecoin จะต้องลดความซับซ้อนทางเทคนิคบางประการของบล็อคเชน และกฎระเบียบที่ชัดเจนยิ่งขึ้น เพื่อให้มั่นใจถึงการคุ้มครองผู้บริโภคและส่งเสริมการรวมทางการเงินในวงกว้าง

ราชาในอนาคต?

Stablecoins กลายเป็นประเด็นร้อนเมื่อเร็ว ๆ นี้ โดยเฉพาะอย่างยิ่งหลังจากที่ตลาดในกฎระเบียบ Cryptoassets (MiCA) มีผลบังคับใช้ในยุโรปเมื่อวันที่ 30 มิถุนายน USDC กลายเป็นเหรียญ Stablecoin ดอลลาร์สหรัฐที่สอดคล้องกับ MiCA เหรียญแรกของภูมิภาค ในขณะที่ Euro Stablecoin EURC ของ Circle ยังตรงตามข้อกำหนดของ MiCA อีกด้วย สถาบันการเงินแบบดั้งเดิมกำลังปรับใช้ Stablecoins ในภูมิภาคหรือวางแผนที่จะทำเช่นนั้น ซึ่งรวมถึง Forge ซึ่งเป็นหน่วยงานด้านสินทรัพย์ดิจิทัลของ Société Générale ซึ่งได้เปิดตัวเวอร์ชันสถาบันของ EURCV stablecoin และทีมบริหารสินทรัพย์ของ Deutsche Bank DWS ซึ่งจัดการสินทรัพย์ประมาณ 1 ล้านล้านยูโร (1.09 ล้านล้านดอลลาร์) วางแผนที่จะเปิดตัวสกุลเงินดิจิทัลใหม่ในปี 2568 ยูโร สเตเบิลคอยน์

การพัฒนาเหล่านี้อาจมีนัยสำคัญต่อความพยายามในการสร้างเครือข่ายการชำระเงินดิจิทัลภายในยุโรป เขตอำนาจศาลอื่นๆ กำลังเตรียมกรอบการกำกับดูแลเหรียญ Stablecoin ของตนเอง เช่น ฮ่องกง ซึ่งจะออกกฎหมายที่เกี่ยวข้องหลังจากระยะเวลาการปรึกษาหารือสาธารณะ ในเวลาเดียวกัน สหรัฐอเมริกากำลังทำงานอย่างหนักเพื่อกำหนดกฎเกณฑ์ในพื้นที่นี้ พร้อมด้วยร่างกฎหมายที่เกี่ยวข้องในสภาผู้แทนราษฎรและวุฒิสภา Paul Ryan อดีตประธานสภาผู้แทนราษฎรชี้ให้เห็นในความคิดเห็นใน Wall Street Journal ว่า Stablecoin ไม่เพียงแต่ช่วยรักษาการครอบงำของเงินดอลลาร์สหรัฐเท่านั้น แต่ยังช่วยแก้ปัญหาหนี้ของประเทศที่กำลังเติบโตอีกด้วย Brian Brooks อดีตสำนักงานบัญชีสกุลเงิน ซึ่งเป็นประธานเจ้าหน้าที่ฝ่ายกฎหมายของ Coinbase มีมุมมองที่คล้ายกัน โดยกล่าวใน Wall Street Journal ว่าเหรียญ stablecoin สามารถช่วยรักษาสถานะของเงินดอลลาร์สหรัฐในฐานะสกุลเงินสำรองของโลกได้

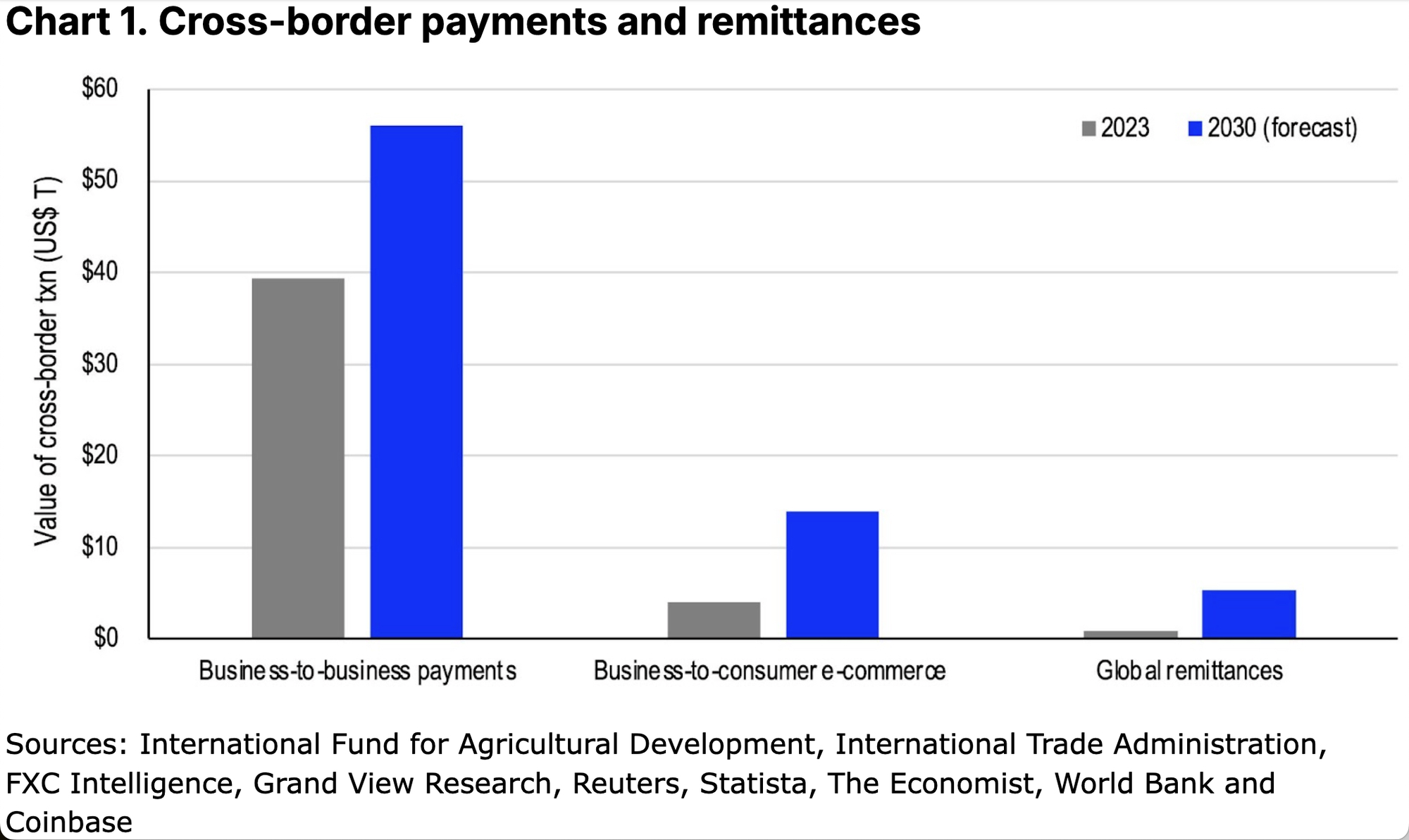

เป็นผลให้เหรียญมีเสถียรภาพกลายเป็นเครื่องมือใหม่ที่สำคัญในการปรับปรุงระบบการชำระเงินทั่วโลกที่มีอยู่ เฉพาะในปี 2023 เพียงปีเดียว ธุรกรรมเชิงพาณิชย์ข้ามพรมแดน การค้าระหว่างประเทศ (ค้าปลีก) และการส่งเงินทั่วโลกจะเกี่ยวข้องกับกระแสการเงินที่สูงถึง 45 ล้านล้านดอลลาร์ (ดูรูปที่ 1) ในขณะที่ตลาดเหล่านี้เติบโตอย่างต่อเนื่อง การประมาณการทีละหมวดหมู่จาก IFAD, FXC Intelligence และ Statista แนะนำว่าจำนวนเงินนี้อาจเพิ่มขึ้นเป็น 76 ล้านล้านดอลลาร์ภายในปี 2573 ในปัจจุบัน โครงสร้างพื้นฐานแบบเดิมที่จัดการกับกระแสทางการเงินข้ามพรมแดนจำนวนมหาศาลดังกล่าว ประสบปัญหาจากความไร้ประสิทธิภาพหลายประการ ซึ่งทำให้ต้นทุนเพิ่มขึ้น และทำให้การไหลของเงินทุนข้ามพรมแดนช้าลง

สหภาพตอนนี้

ภาพรวมการชำระเงินที่มีอยู่ประกอบด้วยเอนทิตีต่างๆ มากมาย แต่เราแบ่งกลุ่มการชำระเงินออกเป็นสี่หมวดหมู่กว้างๆ ในขณะที่ผู้เล่นเหล่านี้จำนวนมากเป็นตัวแทนของระบบที่มีอยู่ บางคนกำลังทำงานเพื่อยอมรับ (หรืออย่างน้อยก็พยายาม) รวมเหรียญ stablecoin เข้ากับขั้นตอนการทำงานที่มีอยู่ สี่ประเภทหลัก ได้แก่ :

สำนักหักบัญชีอัตโนมัติ: หมายถึงเครือข่ายอิเล็กทรอนิกส์ที่ใช้ในการประมวลผลการโอนเงินผ่านธนาคารและธุรกรรมทางการเงินอื่นๆ โดยส่วนใหญ่อยู่ภายในขอบเขตภายในประเทศหรืออธิปไตย

เครือข่ายบัตรเครดิตขนาดใหญ่ เช่น Visa, Mastercard และ American Express ในสหรัฐอเมริกา หรือ UnionPay ในประเทศจีน

เครือข่ายการชำระเงินของธนาคารระหว่างประเทศ: เช่น Society for Worldwide Interbank Financial Telecommunication (SWIFT) และระบบการชำระเงินระหว่างธนาคารข้ามพรมแดน (CIPS)

ระบบการชำระเงินผ่านมือถือ: เช่น PayPal/Venmo ในสหรัฐอเมริกา Alipay (และ WeChat Pay) ในประเทศจีน และ Unified Payments Interface (UPI) ในอินเดีย ซึ่งนำเสนอโซลูชันการชำระเงินดิจิทัลและธุรกรรมแบบ peer-to-peer (P2P)

สิ่งสำคัญที่ควรทราบก็คือ แม้ว่าระบบการโอนเงินของ Fedwire มีมูลค่า 1.09 ล้านล้านดอลลาร์ในปี 2023 แต่เราไม่รวมสิ่งนี้ออกจากรายชื่อของเรา เนื่องจากเครือข่ายให้บริการลูกค้าเป็นหลัก รวมถึงธนาคารขนาดใหญ่ ธุรกิจ และสถาบันของรัฐบาลสหรัฐฯ ที่เป็นสมาชิกของระบบ Federal Reserve โดยหลักแล้วจะชำระการโอนเงินจำนวนมากและตามเวลาจริง และไม่รองรับการชำระเงินขายปลีกหรือการส่งเงินจำนวนเล็กน้อย ซึ่งเป็นจุดสนใจหลักของรายงานนี้

วิเคราะห์

เครือข่ายอิเล็กทรอนิกส์ เช่น ACH (Automated Clearing House) ในสหรัฐอเมริกาหรือ SEPA (Single Euro Payments Area) ในยูโรโซน เป็นหนึ่งในระบบการชำระเงินที่ใหญ่ที่สุดในรายการของเรา ในหลายประเทศ ระบบดังกล่าวช่วยอำนวยความสะดวกในการโอนเงินระหว่างธนาคารผ่านเครือข่ายขนาดใหญ่ของสถาบันการเงินในประเทศ โดยทั่วไปจะรวมถึงการฝากเงินโดยตรงและการชำระบิล แต่ในช่วงไม่กี่ปีที่ผ่านมาหลายระบบได้เพิ่มธุรกรรมแบบ peer-to-peer (P2P) และแบบธุรกิจกับธุรกิจ (B2B)

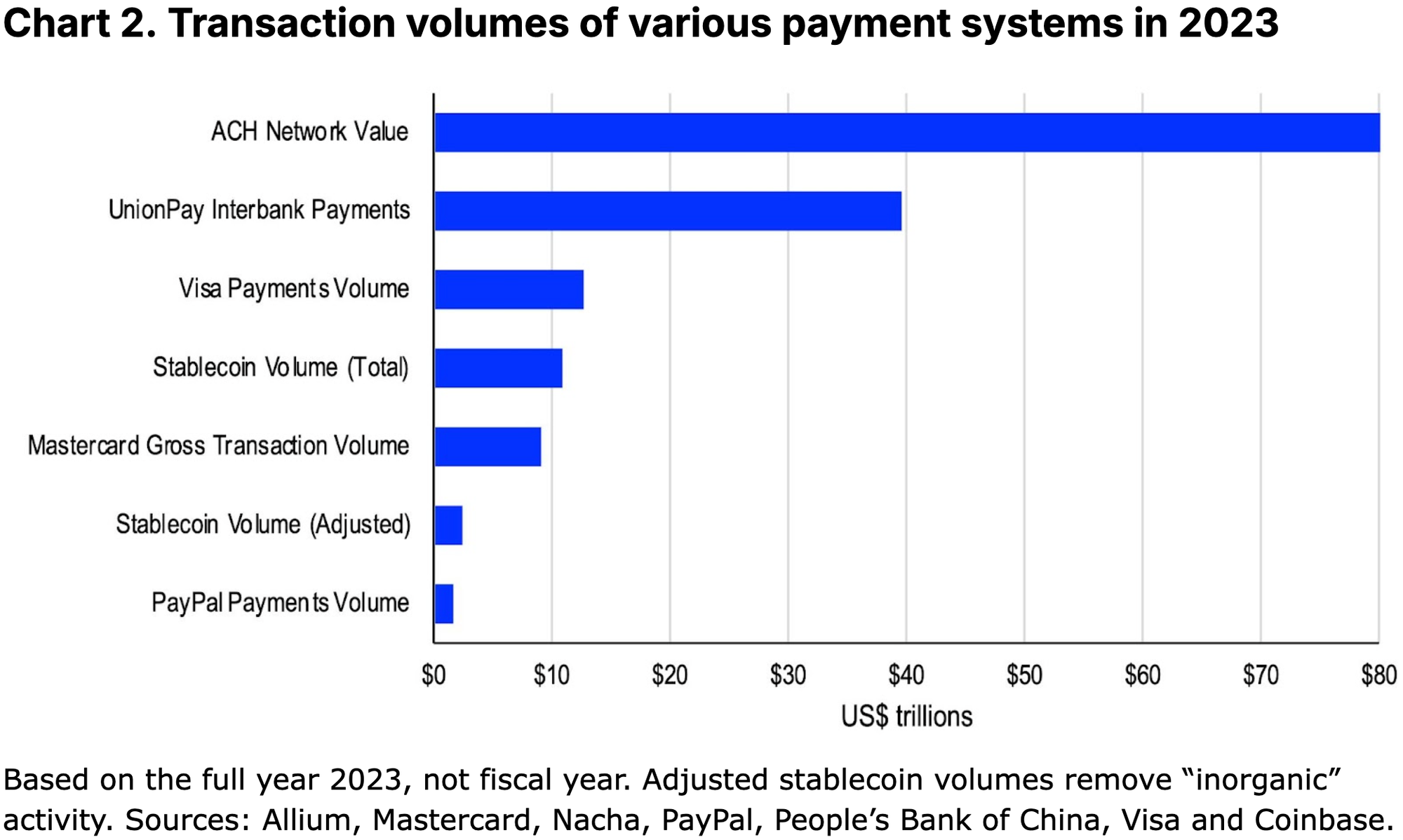

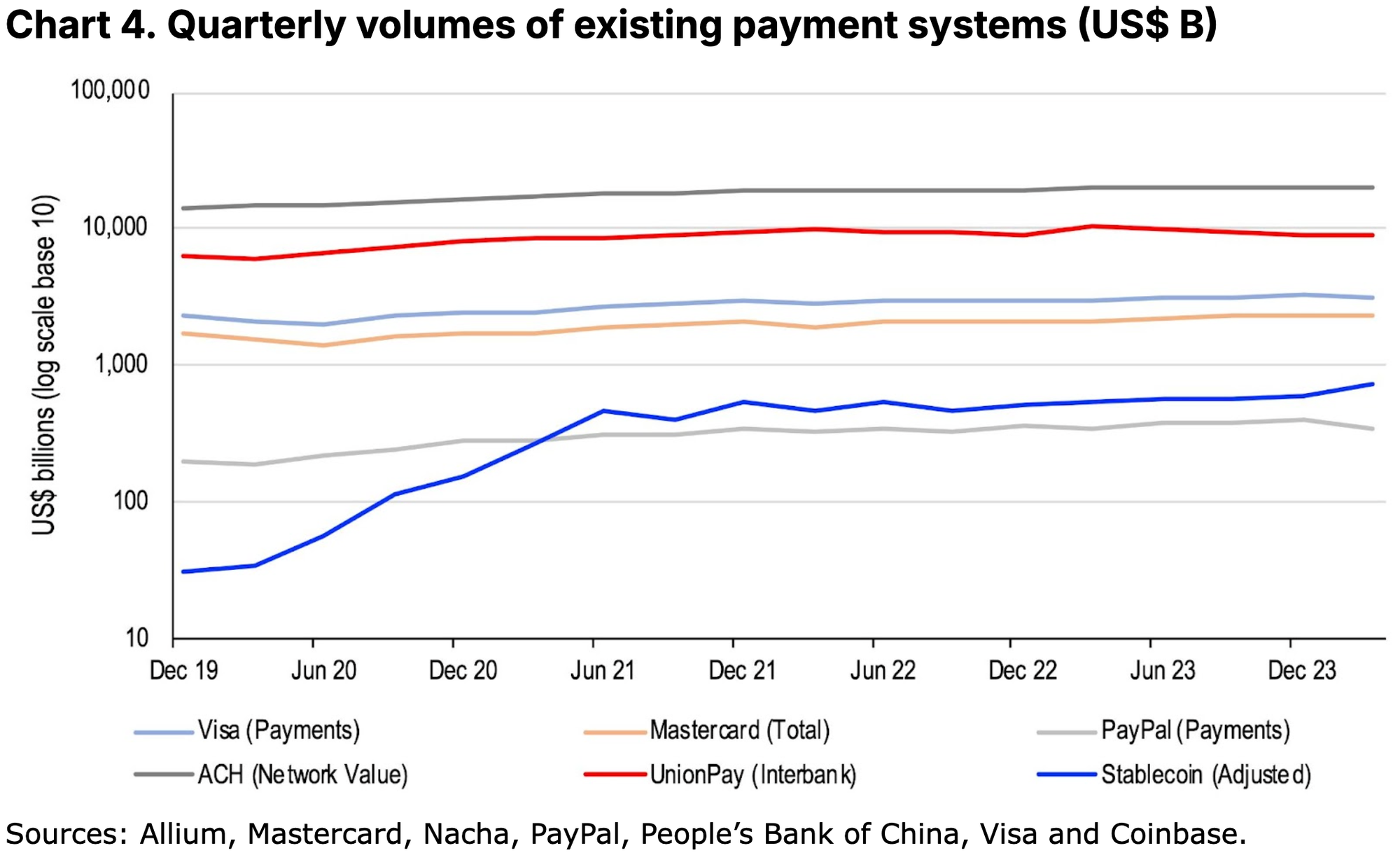

ในปี 2023 เครือข่าย ACH ของสหรัฐอเมริกามีปริมาณการทำธุรกรรม 80.1 ล้านล้านดอลลาร์ เพิ่มขึ้น 4% จากปีก่อนหน้า ตามข้อมูลของ Nacha (เดิมคือ National Automated Clearing House Association) ในอดีต ธุรกรรม ACH จะได้รับการชำระเงินภายใน 1-2 วันทำการ แต่ขณะนี้ตัวเลือกสำหรับการชำระเงินในวันเดียวกันนั้นมีเพิ่มมากขึ้น ควรสังเกตว่าจีนมีระบบประมวลผลการชำระเงินด้วยบัตรเครดิตที่เรียกว่า UnionPay ซึ่งดำเนินการเครือข่ายระหว่างธนาคารขนาดใหญ่ของจีนด้วย ระบบการชำระเงินระหว่างธนาคารของ UnionPay ประมวลผลธุรกรรม 279.5 ล้านล้านหยวน (ประมาณ 39.5 ล้านล้านดอลลาร์) ในปี 2566

ในขณะเดียวกัน บัตรเครดิตติดอันดับหนึ่งใน "การครอบงำการชำระเงิน" ของเรา เนื่องจากบัตรเหล่านี้ฝังลึกอยู่ในพฤติกรรมการใช้จ่ายของผู้บริโภคจำนวนมาก โดยเฉพาะในประเทศที่พัฒนาแล้ว ขั้นตอนการยืมบัตรเครดิตได้รับการปรับปรุงให้ดีขึ้นในหลายๆ แห่ง และผู้ใช้มักจะได้รับโบนัสการสมัครใช้งานที่น่าดึงดูดใจ อย่างไรก็ตาม ยักษ์ใหญ่ด้านการชำระเงินเหล่านี้สามารถเรียกเก็บค่าธรรมเนียมจากผู้ค้าปลีกได้สูงถึง 3.5% ซึ่งจะถูกส่งต่อไปยังผู้บริโภคโดยตรงมากขึ้นเรื่อยๆ นอกจากนี้ ผู้ใช้อาจถูกเรียกเก็บเงินอัตราร้อยละเฉลี่ยต่อปี (APR) ที่ 20% ของดอกเบี้ย (ในสหรัฐอเมริกา) จากหนี้บัตรเครดิตคงค้าง

โดยทั่วไปแล้วบริษัทบัตรเครดิตจะเรียกเก็บค่าธรรมเนียมระหว่างประเทศ 1% ของผู้ใช้เมื่อทำธุรกรรมข้ามพรมแดน ทำให้ผู้ชำระเงินเหล่านี้ใช้จ่ายในต่างประเทศได้ผลกำไรมาก Visa รายงานในรายงานประจำปี 2023 ว่าได้ประมวลผลปริมาณธุรกรรมการชำระเงิน 12.3 ล้านล้านดอลลาร์ในปีที่แล้ว (สำหรับปีงบประมาณที่สิ้นสุดในเดือนกันยายน 2023) (ไม่รวมธุรกรรมการถอนเงินสด 2.5 ล้านล้านดอลลาร์) ในขณะที่ Mastercard ในปี 2023 ในรายงานประจำปี รายงานว่า โดยประมวลผลปริมาณธุรกรรมรวมมูลค่า 9.0 ล้านล้านดอลลาร์สหรัฐฯ

ปัจจุบันเครือข่ายการชำระเงินของธนาคารแบบเดิม เช่น SWIFT และ CIPS มีอิทธิพลเหนือการชำระเงินข้ามพรมแดนระหว่างธนาคาร และมักจะโอนเงินผ่านเครือข่ายเหล่านี้ SWIFT เป็นแพลตฟอร์มการรับส่งข้อความที่ปลอดภัยซึ่งเชื่อมโยงสถาบันการเงินมากกว่า 11,000 แห่งในกว่า 200 ประเทศ อย่างไรก็ตาม SWIFT จะไม่ดำเนินการชำระเงิน (การโอนเงิน) ซึ่งต่างจาก ACH

เครือข่ายเหล่านี้ใช้เพื่อส่งและรับข้อความที่ปลอดภัยเท่านั้น โดยให้รายละเอียดธุรกรรมแก่แต่ละฝ่ายที่ต้องมีการยืนยัน และอนุญาตให้อัปเดตบัญชีแยกประเภทของตนได้ CIPS เปิดตัวโดยธนาคารประชาชนจีนในปี 2558 เพื่อแข่งขันกับ SWIFT และปรับปรุงประสิทธิภาพของธุรกรรม RMB ข้ามพรมแดน หลายปีที่ผ่านมา SWIFT และ CIPS ได้ร่วมกันสนับสนุนการชำระเงินข้ามพรมแดนส่วนใหญ่ระหว่างสถาบันการเงินทั่วโลก

สุดท้ายนี้ ระบบการชำระเงินผ่านมือถือถือเป็นผู้เล่นรายใหม่ล่าสุดที่นำเสนอธุรกรรมแบบ peer-to-peer (P2P) ในประเทศและต่างประเทศ ความสะดวกสบายเป็นข้อได้เปรียบที่ใหญ่ที่สุดประการหนึ่ง เนื่องจากมักมีอินเทอร์เฟซที่เป็นมิตรต่อผู้ใช้สำหรับการโอนเงินมากกว่าวิธีการธนาคารแบบเดิม ระบบการชำระเงินผ่านมือถือบางระบบยังรวมส่วนประกอบโซเชียลมีเดียไว้ด้วย การชำระเงินผ่านมือถือมักจะเป็นแบบเรียลไทม์ ซึ่งเป็นข้อได้เปรียบที่สำคัญสำหรับทั้งผู้ส่งและผู้รับ เนื่องจากจะช่วยลดความเสี่ยงของการปฏิเสธการชำระเงิน อย่างไรก็ตาม การชำระเงิน P2P ดูเหมือนจะดำเนินการได้ทันทีเท่านั้น เนื่องจากโดยปกติแล้วการชำระเงินจะมีอยู่ในระบบนิเวศแบบปิด ดังนั้นธุรกรรมดังกล่าวจึงเป็นเพียงการปรับเปลี่ยนบัญชีแยกประเภทของซัพพลายเออร์

อย่างไรก็ตาม ข้อเสียคือระบบเหล่านี้มักจะต้องใช้ความสัมพันธ์ทางธนาคารและ/หรือบัตรเครดิตที่มีอยู่แล้วจึงจะทำงานได้ ดังนั้นผู้ใช้จึงยังคงพึ่งพาระบบการเงินแบบเดิม สิ่งนี้สร้างอุปสรรคให้กับผู้มีรายได้น้อยที่ไม่สามารถเข้าถึงบริการดังกล่าวได้ แพลตฟอร์มมือถืออาจรวบรวมข้อมูลส่วนบุคคลและข้อมูลทางการเงินจำนวนมาก ทำให้เกิดข้อกังวลด้านความเป็นส่วนตัว

การดำรงอยู่ของแสงแบบกระจายอำนาจ

ระบบเดิมเหล่านี้สร้างเครือข่ายการประมวลผลและโครงสร้างพื้นฐานที่สามารถรองรับปริมาณธุรกรรมจำนวนมากทั่วโลก อย่างไรก็ตาม พวกเขายังประสบกับข้อเสียเปรียบที่สำคัญบางประการ เช่น ต้นทุนการทำธุรกรรมสูง เวลาชำระบัญชีช้าลง และความโปร่งใสที่จำกัด ตัวอย่างเช่น การโอนเงินผ่านธนาคารเกี่ยวข้องกับคนกลางหลายราย Stablecoins ทำงานบนบล็อกเชนสาธารณะและอาศัยกระบวนการที่โปร่งใสเพื่อป้องกันการฉ้อโกงและแก้ไขข้อพิพาทในลักษณะกระจายอำนาจผ่านฉันทามติ ซึ่งมักจะถูกกว่า เร็วกว่า และติดตามได้ง่ายกว่า

แน่นอนว่ายังมีข้อแลกเปลี่ยนกับการใช้ Stablecoins ตัวอย่างเช่น เหรียญ stablecoin ทำงานบนบล็อกเชนและให้การชำระหนี้เกือบจะทันที แต่สิ่งนี้ทำให้ธุรกรรมที่ฉ้อโกงยากต่อการย้อนกลับ การแพร่กระจายของบล็อกเชนหลาย ๆ อันอาจนำไปสู่สภาพคล่องของเหรียญเสถียรที่กระจัดกระจาย ซึ่งอาจทำให้ผู้ใช้ต้องเสียค่าใช้จ่ายและความเสี่ยงในการเชื่อมโยงจากห่วงโซ่หนึ่งไปยังอีกห่วงโซ่หนึ่ง สุดท้ายนี้ ประสบการณ์ผู้ใช้สกุลเงินดิจิทัล (UX) เองก็อาจยุ่งยากและซับซ้อนเกินไปสำหรับผู้ใช้ทั่วไป ข่าวดีก็คือความซับซ้อนนี้เริ่มที่จะค่อยๆ ถูกสรุปผ่านกระเป๋าเงินอัจฉริยะและสถาปัตยกรรมของผู้ชำระเงินที่ย้ายค่าธรรมเนียมก๊าซจากผู้ใช้ไปยังแอปพลิเคชันแบบกระจายอำนาจ อย่างไรก็ตาม เราคาดว่าอาจต้องใช้เวลาหลายปีกว่าที่ผู้ใช้จะปรับตัวเข้ากับระบบเหล่านี้อย่างเต็มที่ และใช้ Stablecoin แบบครบวงจร

ในเวลาเดียวกัน ระบบที่มีอยู่ยังคงมีข้อได้เปรียบอย่างมาก เช่น ปริมาณธุรกรรมจำนวนมากซึ่งขับเคลื่อนโดยฐานผู้ใช้ขนาดใหญ่ กล่าวคือผลกระทบจากเครือข่ายมีความสำคัญเนื่องจากการส่งและรับการชำระเงินทำได้ง่ายกว่าโดยใช้แพลตฟอร์มที่มีผู้ใช้จำนวนมากอยู่แล้ว รายงานจาก McKinsey & Company พบว่าจากการสำรวจพบว่าธนาคารมีข้อได้เปรียบเหนือบริษัทฟินเทคในการรักษาความไว้วางใจของผู้บริโภค เพื่อให้ Stablecoins ได้รับการยอมรับอย่างกว้างขวาง ไม่เพียงแต่ต้องแก้ไขปัญหาด้านกฎระเบียบเท่านั้น (ดูหัวข้อ "Killer Apps" ด้านล่าง) แต่ยังต้องสร้างความไว้วางใจของผู้ใช้ด้วย

โชคดีที่เทคโนโลยีได้ลดต้นทุนสำหรับผู้ใช้และผู้ขายในการใช้วิธีการชำระเงินแบบใหม่ สิ่งนี้ทำให้ยักษ์ใหญ่ด้านการชำระเงินแบบดั้งเดิมเสี่ยงต่อการเป็นผู้ท้าชิงด้าน Fintech ในความเป็นจริง การแข่งขันที่เพิ่มขึ้นได้ลดต้นทุนการโอนเงินโดยเฉลี่ยลงมากกว่าหนึ่งในสามในช่วง 15 ปีที่ผ่านมา ตามข้อมูลของธนาคารโลก (ดูรูปที่ 3) การทดสอบล่าสุดที่ดำเนินการโดยธนาคารเพื่อการชำระหนี้ระหว่างประเทศแสดงให้เห็นว่าการใช้ประโยชน์จากโทเค็นสามารถอำนวยความสะดวกในการทำธุรกรรมข้ามพรมแดนที่รวดเร็วและปลอดภัยยิ่งขึ้น อย่างไรก็ตาม ค่าใช้จ่ายเฉลี่ยในปัจจุบันในการส่งเงิน 200 ดอลลาร์ข้ามพรมแดนยังคงเป็น 6.35% ของจำนวนเงินที่ส่ง โดยมีค่าธรรมเนียมรายปีรวมประมาณ 54 พันล้านดอลลาร์

ในการเปรียบเทียบ ต้นทุนการทำธุรกรรมโดยเฉลี่ยสำหรับการส่งเงินโดยใช้ Stablecoin นั้นต่ำกว่ามาก เพียง 0.5-3.0% ของจำนวนเงินที่ส่ง ความกว้างของช่วงนี้สะท้อนให้เห็นว่าแม้ว่าค่าธรรมเนียมโดยตรงในการโอน Stablecoins บนบางเครือข่าย (เช่น Ethereum Layer-2) อาจต่ำมาก แต่ก็อาจมีค่าใช้จ่ายอื่นๆ ด้วยเช่นกัน ตัวอย่างเช่น การแปลงสกุลเงินคำสั่งท้องถิ่นเป็นเหรียญเสถียรหรือในทางกลับกัน อาจต้องเสียค่าธรรมเนียมการแลกเปลี่ยนและ/หรือการแปลงเมื่อแพลตฟอร์มให้บริการ อย่างไรก็ตาม เมื่อขนาดเครือข่ายและ/หรือการนำไปใช้เพิ่มขึ้น สิ่งนี้อาจลดค่าธรรมเนียมในอนาคตด้วยการเพิ่มปริมาณธุรกรรมและลดต้นทุนต่อธุรกรรมของผู้ให้บริการ ดังนั้นต้นทุนโดยรวมของการซื้อขาย Stablecoin จึงมีแนวโน้มที่จะปรับให้เหมาะสมต่อไป

กรองเสียงรบกวน

Stablecoins มักถูกเรียกว่า "แอปนักฆ่าของ cryptocurrencies" เนื่องจากมีศักยภาพสำหรับการใช้งานเชิงพาณิชย์กระแสหลักและข้อได้เปรียบเชิงเปรียบเทียบเหนือช่องทางการชำระเงินแบบเดิม เช่น ความเร็วและต้นทุน ป้ายกำกับนี้มีจุดมุ่งหมายเพื่อแสดงคำมั่นสัญญาของ Stablecoins เพื่อดึงดูดกลุ่มผู้บริโภคให้ใช้เทคโนโลยีบล็อกเชนมากขึ้น

อย่างไรก็ตาม ความจริงก็คือกรณีการใช้งานหลักสำหรับ stablecoin ในปัจจุบันคือการอนุญาตให้นักลงทุน crypto สามารถแลกเปลี่ยนสินทรัพย์ดิจิทัลระหว่างการแลกเปลี่ยนแบบรวมศูนย์และแบบกระจายอำนาจ นี่คือเหตุผลว่าทำไมมูลค่าตามราคาตลาดของ Stablecoin จึงมักถูกใช้เป็นตัวบ่งชี้ตัวแทนของสภาพคล่องของตลาดสินทรัพย์ดิจิทัล เนื่องจากการเติบโตของมันเท่ากับการเพิ่มขึ้นของความลึกและเสถียรภาพด้านราคาของตลาดสกุลเงินดิจิทัลในวงกว้าง จากธุรกรรมมูลค่า 10.8 ล้านล้านดอลลาร์ที่ชำระใน Stablecoins ทั้งหมดในปี 2023 ปริมาณการซื้อขายส่วนใหญ่มีแนวโน้มที่จะมีไว้เพื่อวัตถุประสงค์ในการซื้อขาย

เพื่อให้ใช้แนวทางที่อนุรักษ์นิยมมากขึ้น เราจะกรองปริมาณธุรกรรมทั้งหมดตามเกณฑ์ที่ Visa ระบุไว้ในบล็อกโพสต์ที่เผยแพร่ในเดือนเมษายน พ.ศ. 2567 ซึ่งเป็นคำตอบของ Nic Carter จาก Castle Island Ventures พวกเขาเชื่อว่าข้อมูลธุรกรรมของ Stablecoin อาจมีเสียงรบกวน เนื่องจาก “กิจกรรมที่ไม่ใช่แบบออร์แกนิกและพฤติกรรมเงินเฟ้อปลอมอื่น ๆ” ดังนั้น พวกเขาจึง "ปรับแต่ง" ปริมาณการซื้อขาย Stablecoin โดย (1) ลบธุรกรรมที่ซ้ำกันออกจากกิจกรรมสัญญาอัจฉริยะ และ (2) กรองธุรกรรมที่ขับเคลื่อนด้วยบอทและอัตโนมัติ เพื่อให้บรรลุผลอย่างหลัง พวกเขารวมเฉพาะธุรกรรมจากบัญชีที่ “เริ่มธุรกรรม Stablecoin น้อยกว่า 1,000 รายการและโอนน้อยกว่า 10 ล้านดอลลาร์” ในระยะเวลา 30 วัน

สิ่งสำคัญที่ควรทราบก็คือแดชบอร์ดการวิเคราะห์ออนไลน์ของ Visa จะเผยแพร่ข้อมูลเป็นเวลา 30 วันเท่านั้น ทำให้ยากต่อการเปรียบเทียบกับระบบการชำระเงินอื่นๆ ดังนั้นเราจึงดำเนินการอย่างหนักโดยใช้เกณฑ์ในการกรองข้อมูลธุรกรรมของ Stablecoin ในช่วงห้าปีที่ผ่านมาเพื่อพยายามรับข้อมูลเชิงลึกอันมีค่า ในปี 2023 เพียงปีเดียว เราพบว่าเหรียญ Stablecoin ยังคงมีมูลค่าธุรกรรม "ทั่วไป" มากกว่า 2.3 ล้านล้านดอลลาร์ต่อปี ซึ่งอาจรวมถึงการทำธุรกรรมด้วย แต่มุ่งเน้นไปที่การชำระเงิน การโอน P2P และการโอนเงินมากกว่า ตัวอย่างเช่น ธุรกรรม B2B ข้ามพรมแดนในบัญชีบล็อคเชนด้วยจำนวนเงินเพียง 843 ล้านดอลลาร์ของจำนวนเงินที่ปรับปรุงนี้ แต่ Statista คาดการณ์ว่าจะเพิ่มขึ้นเป็น 1.2 พันล้านดอลลาร์ในปี 2567

ปริมาณที่ปรับปรุงแล้วเหล่านี้เพิ่มขึ้น 18% ในปี 2565 และ 17% ในปี 2566 ซึ่งเติบโตเร็วกว่าระบบการชำระเงินใดๆ ที่กล่าวถึงข้างต้น และเกินปริมาณการชำระเงินของ PayPal ในแง่ที่แน่นอน ในความเป็นจริง แม้หลังจากปรับสำหรับ "กิจกรรมที่ไม่ใช่แบบออร์แกนิก" แล้ว เหรียญ Stablecoin ก็ประมวลผลประมาณหนึ่งในห้าของปริมาณการชำระเงินของ Visa ในปีที่แล้ว มากกว่าหนึ่งในสี่ของ Mastercard ซึ่งแสดงถึงการเติบโตอย่างมากนับตั้งแต่เริ่มก่อตั้ง Stablecoin โดยเฉพาะอย่างยิ่ง ปริมาณการซื้อขาย Stablecoin ที่ปรับปรุงแล้วจนถึงปัจจุบันอยู่ที่ประมาณ 1.7 ล้านล้านดอลลาร์ (ประมาณ 10% ของปริมาณการซื้อขาย Stablecoin ทั้งหมด) เทียบกับ 1.3 ล้านล้านดอลลาร์ในช่วงเจ็ดเดือนแรกของปีที่แล้ว – กิจกรรมทั่วไปเพิ่มขึ้น 28% เนื่องจากการเติบโตยังคงเร่งตัวขึ้น .

แอพนักฆ่า

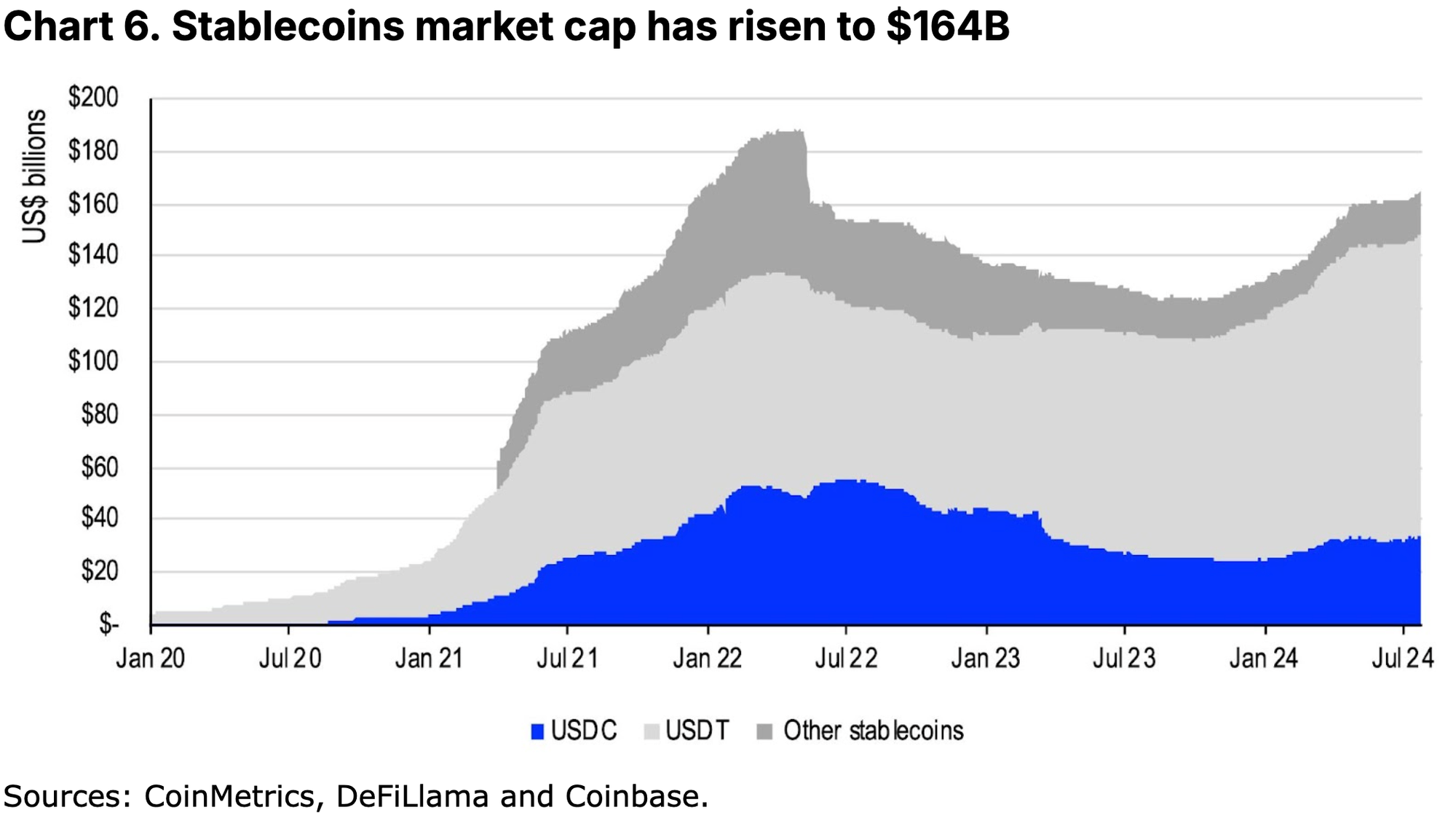

แม้จะมีปริมาณการซื้อขายจำนวนมากที่เกี่ยวข้องกับเหรียญเสถียร แต่มูลค่าตลาดของพื้นที่นี้ยังคงค่อนข้างเรียบง่ายอยู่ที่ 164 พันล้านดอลลาร์ แม้ว่าจะเติบโตขึ้น 26% ตั้งแต่ต้นปีก็ตาม (ดูรูปที่ 6) ถึงกระนั้น ปัจจุบัน Stablecoins มีเพียง 7% ของมูลค่าตลาดสกุลเงินดิจิทัลที่ 2.3 ล้านล้านเหรียญสหรัฐ นักวิเคราะห์ตลาดบางคนคาดการณ์ว่าตลาด Stablecoin สามารถเติบโตเป็นเกือบ 3 ล้านล้านเหรียญสหรัฐในอีกห้าปีข้างหน้า แม้ว่าตัวเลขนี้ดูเหมือนจะสูง แต่เนื่องจากการประมาณการนี้ใกล้เคียงกับขนาดปัจจุบันของตลาด crypto ทั้งหมด หากคุณพิจารณาว่าตัวเลขนี้เทียบเท่ากับเพียง 14% ของปริมาณเงิน M2 ของสหรัฐอเมริกา ($21 ล้านล้าน) (ปัจจุบันคือ 0.8%) เรา คิดว่านี่ยังอยู่ในขอบเขตของความเป็นไปได้

อุปสรรคที่ใหญ่ที่สุดในการตระหนักถึงการคาดการณ์เหล่านี้ยังคงเป็นกฎระเบียบ ย้อนกลับไปในปี 2020 คณะกรรมการเสถียรภาพทางการเงิน (FSB) ได้ออกชุด “คำแนะนำระดับสูงเกี่ยวกับกฎระเบียบ การกำกับดูแล และการตรวจสอบการจัดการ Stablecoin ระดับโลก” (รายงานฉบับสุดท้ายจะเผยแพร่ในเดือนกรกฎาคม 2023) ภายใต้คำสั่งจากกลุ่ม G20 ที่ดำเนินการ ออก. คำแนะนำเหล่านี้กำลังกำหนดรูปแบบการพัฒนากฎระเบียบของ Stablecoin ในเขตอำนาจศาลหลายแห่ง ในความเป็นจริง MiCA ได้รับรองการออกเหรียญ stablecoin ในยุโรปอย่างถูกกฎหมาย ตามกฎเกณฑ์ที่เข้มงวดและแนวปฏิบัติในการปฏิบัติงาน ในเอเชีย หลายแห่งมีกรอบการทำงาน Stablecoin อยู่แล้ว เช่น สิงคโปร์และญี่ปุ่น หรือวางแผนที่จะเปิดตัวเร็วๆ นี้ เช่น ฮ่องกง อย่างไรก็ตาม กฎระเบียบที่สอดคล้องกันข้ามพรมแดนมีแนวโน้มที่จะเพิ่มความมั่นใจของผู้ใช้ และนำไปสู่สภาพแวดล้อมทางการตลาดโดยรวมที่คาดการณ์ได้มากขึ้น

ในสหรัฐอเมริกา ปัจจุบันมีร่างกฎหมายสองฉบับที่ยังไม่ผ่านสภาผู้แทนราษฎรและวุฒิสภา ได้แก่ Payment Stablecoin Clarity Act ปี 2023 (CPSA 23) และ Loomis-Gillibrand Payment Stablecoin Act (LGPSA) แม้ว่าร่างกฎหมายทั้งสองฉบับจะกำหนดข้อกำหนดการสำรองเฉพาะสำหรับผู้ออกเหรียญ Stablecoin และรวมถึงข้อกำหนดการคุ้มครองลูกค้าที่ครอบคลุม แต่ก็มีความแตกต่างกันในแนวทางด้านกฎระเบียบที่เฉพาะเจาะจง CPSA 23 ระบุว่าผู้ออกเหรียญ Stablecoin จะได้รับการควบคุมโดยหน่วยงานกำกับดูแลของรัฐบาลกลางหรือรัฐที่เหมาะสม ในขณะที่ LGSA จัดให้มีระบบการกำกับดูแลของรัฐบาลกลางที่ครอบคลุม โดยเฉพาะอย่างยิ่ง LGSA กำหนดวงเงินสูงสุด 1 พันล้านดอลลาร์สำหรับเหรียญ stablecoin ที่ออกโดยบริษัททรัสต์ที่ไม่รับฝากเงิน หน่วยงานที่เกินกว่าจำนวนนี้จะต้องลงทะเบียนและได้รับการอนุมัติจากสถาบันรับฝาก และกฎระเบียบของพวกเขาจะคล้ายกับกฎระเบียบของธนาคารมากขึ้น .

สรุปแล้ว

เนื่องจากภูมิทัศน์การชำระเงินยังคงมีการพัฒนาอย่างต่อเนื่อง ระบบธนาคารแบบเดิม บัตรเครดิต และแม้กระทั่งการชำระเงินผ่านมือถือ อยู่ภายใต้แรงกดดันที่มากขึ้นในการปรับตัวให้เข้ากับความต้องการของลูกค้าที่เปลี่ยนแปลงไป Stablecoins มุ่งหวังที่จะเชื่อมโยงโลกที่ผันผวนของสกุลเงินดิจิทัลเข้ากับการเงินแบบดั้งเดิมโดยการรักษาเสถียรภาพของราคา โดยส่วนใหญ่จะผูกกับดอลลาร์สหรัฐ อย่างไรก็ตาม โทเค็นเหล่านี้เพิ่งเริ่มถูกนำมาใช้ในวงกว้างสำหรับการโอนเงินด้วยต้นทุนต่ำในช่วง 2-3 ปีที่ผ่านมา แม้ว่าพื้นที่นี้จะเปิดตัวอย่างเป็นทางการในปี 2558 ก็ตาม แม้ว่าจะมีข้อได้เปรียบที่สำคัญเมื่อเปรียบเทียบกับระบบที่มีอยู่ในแง่ของความเร็วและราคา แต่ Stablecoins ยังคงจำเป็นต้องรวมเข้ากับระบบทางการเงินที่มีอยู่เพื่ออำนวยความสะดวกในการใช้งานในการทำธุรกรรมรายวัน

เราเชื่อว่า Stablecoin แสดงถึงการก้าวกระโดดครั้งใหญ่ครั้งต่อไปในการชำระเงินและการไหลเวียนของเงินทุน โดยเฉพาะอย่างยิ่งเมื่อผู้ค้าและหน่วยงานอื่น ๆ สามารถรวมเทคโนโลยีนี้เข้ากับขั้นตอนการทำงานทางเศรษฐกิจได้ง่ายขึ้นมากขึ้น แม้จะเปรียบเทียบกับเมื่อไม่กี่ปีที่ผ่านมาก็ตาม เมื่อเร็ว ๆ นี้ Coinbase ได้ประกาศความร่วมมือกับผู้ให้บริการการชำระเงิน Stripe เพื่อเสนอ USDC สำหรับการชำระเงินแบบ cryptocurrency และการแปลง fiat เป็น crypto บน Base และ Visa, Mastercard และ PayPal ได้เปิดตัวโครงการริเริ่ม Stablecoin ของตนเองในช่วงไม่กี่ปีที่ผ่านมา อื่นๆ ที่ควรกล่าวถึง ได้แก่ Shift 4, Nuvei, Worldpay และ Checkout.com ดังที่กล่าวไปแล้ว เหรียญ stablecoin จำเป็นต้องมีกฎระเบียบที่ชัดเจนยิ่งขึ้น และประสบการณ์ผู้ใช้สกุลเงินดิจิทัลที่ราบรื่นยิ่งขึ้น เพื่อให้มีศักยภาพที่มั่นคงยิ่งขึ้น