รายงานการพัฒนาอุตสาหกรรม RWA ปี 2024

1.ประวัติการพัฒนา RWA

การเพิ่มขึ้นครั้งแรกของโทเค็นไนเซชันในปี 2560 เกี่ยวข้องกับการสร้างสินทรัพย์ดิจิทัลบนบล็อกเชนที่เป็นตัวแทนของสินทรัพย์ทางกายภาพที่มีสภาพคล่องต่ำ เช่น อสังหาริมทรัพย์ สินค้า งานศิลปะ หรือของสะสมอื่น ๆ อย่างไรก็ตาม ด้วยการเกิดขึ้นของสภาพแวดล้อมที่ให้ผลตอบแทนสูง การแปลงสินทรัพย์ทางการเงินให้เป็นดิจิทัล เช่น พันธบัตรรัฐบาล กองทุนตลาดเงิน และข้อตกลงการซื้อคืน ได้กลายเป็นสิ่งสำคัญอย่างยิ่งในแง่ของโทเค็น

เราเชื่อว่ามีศักยภาพอย่างมากสำหรับสถาบันการเงินแบบดั้งเดิมที่จะปรับใช้พื้นที่นี้ และอาจกลายเป็นส่วนสำคัญของวงจรตลาด crypto ครั้งต่อไป แม้ว่าการชำระหนี้เต็มจำนวนอาจใช้เวลา 1-2 ปี เมื่อเทียบกับปี 2560 เมื่อค่าเสียโอกาสอยู่ที่ประมาณ 1.0-1.5% แต่ขณะนี้อัตราดอกเบี้ยที่ระบุนั้นมากกว่า 5.0% ทำให้ประสิทธิภาพเงินทุนของการชำระหนี้ทันทีมีความสำคัญยิ่งขึ้นสำหรับสถาบันการเงิน นอกจากนี้ การดำเนินการตลอด 24 ชั่วโมง ฟังก์ชันตัวกลางอัตโนมัติ และความสามารถในการบันทึกการตรวจสอบที่โปร่งใส ทำให้การชำระเงินและการชำระเงินแบบออนไลน์มีประสิทธิภาพมาก

อย่างไรก็ตาม ปัญหาด้านโครงสร้างพื้นฐานและกฎหมายยังคงเป็นอุปสรรคสำคัญ ตัวอย่างเช่น สถาบันหลายแห่งพึ่งพาบล็อกเชนส่วนตัวและกังวลเกี่ยวกับความเสี่ยง เช่น ช่องโหว่ของสัญญาอัจฉริยะ การจัดการกับออราเคิล และการหยุดทำงานของเครือข่ายในเครือข่ายสาธารณะ แต่เราเชื่อว่าเครือข่ายส่วนตัวอาจนำไปสู่ปัญหาการทำงานร่วมกันในอนาคต ซึ่งนำไปสู่การกระจายตัวของสภาพคล่อง และทำให้ประโยชน์ของโทเค็นไนซ์เป็นเรื่องยากที่จะตระหนักได้ ดังนั้นจึงจำเป็นอย่างยิ่งที่จะต้องมีแพลตฟอร์มที่เข้ากันได้กับเครือข่ายสาธารณะกระแสหลักส่วนใหญ่อย่างสมบูรณ์

ในช่วงฤดูหนาวการเข้ารหัสลับปี 2017 การแปลงโทเค็นล้มเหลวในการบรรลุเป้าหมายเดิมในการนำสินทรัพย์ในโลกแห่งความเป็นจริง (RWA) มูลค่าหลายล้านล้านดอลลาร์มาสู่ห่วงโซ่ แนวคิดก็คือการใช้โทเค็นเพื่อแปลงการเป็นเจ้าของสินทรัพย์ที่มีสภาพคล่องต่ำ เช่น อสังหาริมทรัพย์ สินค้า งานศิลปะ และของสะสมอื่น ๆ ให้เป็นโทเค็นดิจิทัล และจัดเก็บไว้ในบัญชีแยกประเภทแบบกระจาย สิ่งนี้จะช่วยให้ผู้คนจำนวนมากขึ้นได้รับสินทรัพย์ที่ไม่สามารถเข้าถึงได้เหล่านี้ในรูปแบบของการเป็นเจ้าของแบบเศษส่วน

แม้กระทั่งทุกวันนี้ อสังหาริมทรัพย์ยังคงเป็นโอกาสอันสุกงอมโดยเฉพาะอย่างยิ่งสำหรับการสร้างโทเค็น โดยเฉพาะอย่างยิ่งท่ามกลางรายงานที่กำลังดำเนินอยู่ว่าการเป็นเจ้าของบ้านกำลังกลายเป็นเรื่องที่ไม่สามารถจ่ายได้มากขึ้น อย่างไรก็ตาม แม้จะมีกรณีการใช้งานที่ชัดเจน แต่ Tokenization ก็ไม่ได้สร้างความก้าวหน้าอย่างมีนัยสำคัญในปี 2017 ในทางกลับกัน วงจรของตลาด crypto ที่ตามมานั้นได้รับแรงผลักดันจากการทดลองทางการเงินแบบกระจายอำนาจ (DeFi) และคำมั่นสัญญาในการปฏิวัติของ tokenization ดูเหมือนจะล่าช้าออกไป

เราเชื่อว่าการฟื้นตัวของธีมโทเค็นไนเซชันเมื่อเร็ว ๆ นี้ส่วนหนึ่งเป็นผลมาจากการขายออกของตลาด crypto ในปี 2022 กระตุ้นให้ผู้เสนอหลายคนเน้นย้ำถึงคุณค่าพื้นฐานของเทคโนโลยีบล็อกเชนมากกว่าการเก็งกำไรโทเค็น สิ่งนี้ชวนให้นึกถึงสโลแกนในปัจจุบัน “Blockchain ไม่ใช่ Bitcoin” ซึ่งเป็นวลีดูถูกที่ใช้กันทั่วไปโดยผู้คลางแคลงใจเกี่ยวกับสกุลเงินดิจิทัลดั้งเดิมที่แปลงโทเค็นเพื่อโต้แย้งว่าความกระตือรือร้นในปัจจุบันสำหรับโครงการเหล่านี้อาจคงอยู่จนกว่าราคา crypto จะฟื้นตัวเท่านั้น

แม้ว่าการวิพากษ์วิจารณ์นี้จะมีข้อดี แต่วงจรของตลาดสกุลเงินดิจิทัลในปัจจุบันนั้นแตกต่างจากตลาดหมีก่อนหน้านี้ในหลายๆ ด้าน โดยเฉพาะอย่างยิ่งเมื่อพูดถึงสภาพแวดล้อมของอัตราดอกเบี้ยทั่วโลก ตั้งแต่ต้นปี 2560 ถึงปลายปี 2561 เฟดค่อยๆ ปรับขึ้นอัตราดอกเบี้ยจาก 0.50-0.75% เป็น 2.25-2.50% ในขณะที่ยังคงรักษางบดุลให้ค่อนข้างคงที่ อย่างไรก็ตาม ในรอบที่เข้มงวดในปัจจุบัน (ซึ่งเริ่มในเดือนมีนาคม 2022) เฟดได้ขึ้นอัตราดอกเบี้ยอย่างมีนัยสำคัญ 525 จุดเป็น 5.25-5.50% และลดงบดุลลงมากกว่า 1 ล้านล้านดอลลาร์ในช่วง 18 เดือนที่ผ่านมา

จากมุมมองของผู้บริโภค อัตราผลตอบแทนพันธบัตรที่สูงขึ้นได้กระตุ้นให้นักลงทุนรายย่อยค้นหาผลตอบแทนที่สูงขึ้น และความต้องการนี้ได้ถูกส่งไปยังโปรโตคอลเพื่อสร้างโทเค็นคลังสหรัฐฯ ในตลาด ซึ่งไม่มีอยู่ในปี 2017 เหรียญ stablecoin ที่มีค่าที่สุดสองเหรียญในขณะนั้น ได้แก่ USDT และ USDC ไม่ได้สร้างรายได้จากดอกเบี้ย วิกฤตการธนาคารในภูมิภาคในเดือนมีนาคม 2023 ยังเน้นย้ำถึงผลตอบแทนที่ต่ำจากเงินฝากของลูกค้า ด้วยเหตุนี้ ผลิตภัณฑ์โทเค็นจึงมีศักยภาพในการอำนวยความสะดวกในกิจกรรมออนไลน์ แต่ปัญหาด้านกฎระเบียบอาจกลายเป็นอุปสรรคต่อการพัฒนาและการยอมรับในวงกว้าง ซึ่งอาจส่งผลกระทบต่อผู้บริโภคในสหรัฐฯ

ในปีที่ผ่านมา อัตราดอกเบี้ยที่สูงขึ้นสะท้อนให้เห็นการเปลี่ยนแปลงในการจัดสรร RWA จากข้อตกลงสินเชื่อภาคเอกชนไปเป็นข้อตกลงกระทรวงการคลังของสหรัฐอเมริกา ตัวอย่างเช่น จำนวน RWA ที่เดิมพันใน Maker vault เพิ่มขึ้นอย่างมาก โดยมี DAI ที่สร้างเสร็จไปแล้วกว่า 3 พันล้านดอลลาร์ เนื่องจากอัตราผลตอบแทนระยะยาวและระยะสั้นในการเงินแบบดั้งเดิมเพิ่มขึ้น อัตราการกู้ยืมที่สูงขึ้น อัตราการกู้ยืมที่ค่อนข้างต่ำของ DAI (ประมาณ 5.5%) จึงมีการแข่งขันที่เพิ่มมากขึ้น

สำหรับนักลงทุนสถาบัน ต้นทุนในการครอบครองเงินทุนในสภาพแวดล้อมที่มีอัตราดอกเบี้ยสูงจะสูงกว่าในสภาพแวดล้อมที่มีอัตราดอกเบี้ยต่ำมาก ปัจจุบัน การทำธุรกรรมด้านหลักทรัพย์แบบดั้งเดิมส่วนใหญ่จะชำระภายในสองวันทำการ (T+2) ในระหว่างนี้เงินทุนจากผู้ซื้อไปยังผู้ขายจะถูกล็อคและไม่ได้ใช้อย่างเต็มที่ ในปี 2017 เมื่ออัตราผลตอบแทนที่กำหนดเข้าใกล้ 1.0-1.5% ผู้เข้าร่วมตลาดได้จ่ายอัตราดอกเบี้ยที่แท้จริงติดลบให้กับกองทุนเหล่านี้อย่างมีประสิทธิภาพ ปัจจุบันผลตอบแทนที่กำหนดมากกว่า 5% เทียบเท่ากับผลตอบแทนจริง 3% ต่อปี ด้วยเหตุนี้ ประสิทธิภาพด้านเงินทุนจึงมีความสำคัญอย่างยิ่งต่อตลาดที่มีการซื้อขายมูลค่านับหมื่นล้านถึงล้านล้านดอลลาร์ทุกวัน เราเชื่อว่าสิ่งนี้ช่วยให้สถาบันการเงินแบบดั้งเดิมมองเห็นมูลค่าของการชำระหนี้ทันทีได้ชัดเจนยิ่งขึ้น เทียบกับการชำระหนี้แบบ T+ 2 ซึ่งในอดีตอาจไม่ชัดเจนนัก

ในช่วงหกปีที่ผ่านมา ความเข้าใจผิดเกี่ยวกับการใช้โทเค็นได้รับการชี้แจงในหมู่ผู้นำของสถาบันหลัก ๆ ตอนนี้พวกเขาตระหนักถึงประโยชน์ของโทเค็นไลเซชันมากขึ้น รวมถึงการดำเนินงานตลอด 24 ชั่วโมงทุกวัน ฟังก์ชันตัวกลางอัตโนมัติ และการรักษาบันทึกการตรวจสอบและการปฏิบัติตามข้อกำหนดที่โปร่งใส นอกจากนี้ ความเสี่ยงของคู่สัญญายังลดลงด้วยการเปิดใช้งานการชำระหนี้แบบอะตอมมิกสำหรับสถานการณ์การชำระเงินและการส่งมอบ ปัจจุบัน ผู้เล่นในตลาดแบบดั้งเดิมจำนวนมากที่เกี่ยวข้องกับการใช้โทเค็นได้จัดตั้งทีมงานเฉพาะเพื่อทำความเข้าใจกฎระเบียบที่มีอยู่และพัฒนาเทคโนโลยีเพื่อให้ตรงตามข้อกำหนดของกฎระเบียบเหล่านี้

เป็นผลให้การประยุกต์ใช้โทเค็นเชิงพาณิชย์ในเชิงพาณิชย์ได้เปลี่ยนไปสู่การวางเครื่องมือในตลาดทุน เช่น คลังของสหรัฐฯ เงินฝากธนาคาร กองทุนตลาดเงิน และข้อตกลงการซื้อคืนแบบออนไลน์ แทนที่จะวางสินทรัพย์ทางกายภาพที่มีสภาพคล่องต่ำแบบออนไลน์ ในความเป็นจริง ในสภาพแวดล้อมอัตราดอกเบี้ย 5% เราคิดว่าการซื้อคืนโทเค็นระหว่างวันของ JPMorgan มีความน่าสนใจมากกว่าเมื่อสองปีที่แล้วเมื่ออัตราดอกเบี้ยใกล้ศูนย์ เพื่อความชัดเจน ประโยชน์หลายประการของโทเค็นไลเซชั่น (เช่น การปรับปรุงการประหยัดต่อหน่วย ต้นทุนที่ลดลง และการชำระบัญชีที่เร็วขึ้น) ไม่ใช่เรื่องใหม่ แต่จะต้องมีการกระจายในวงกว้างเพื่อให้ตระหนักถึงศักยภาพของมัน

2. การใช้งานหลักของ RWA

Stablecoins ที่ใช้สกุลเงินคำสั่งคือ RWA ดั้งเดิม (สินทรัพย์ในโลกแห่งความเป็นจริง) และต่อมาได้รวมสินทรัพย์หลายประเภท เช่น อสังหาริมทรัพย์เพื่อการพาณิชย์ พันธบัตร งานศิลปะ อสังหาริมทรัพย์ รถยนต์ ฯลฯ เกือบทุกสินทรัพย์ที่สามารถจัดเก็บมูลค่าสามารถถูกแปลงเป็นโทเค็นได้ อสังหาริมทรัพย์เป็นประเภทสินทรัพย์อ้างอิงที่ได้รับความนิยมมากที่สุดสำหรับ RWA รองลงมาคือสินทรัพย์ที่เกี่ยวข้องกับสภาพภูมิอากาศ (เช่น คาร์บอนเครดิต) และพันธบัตรสาธารณะ/ตราสารทุน ตามมาด้วยสินเชื่อในตลาดเกิดใหม่ (ส่วนใหญ่เป็นหนี้บริษัท)

ต่อไปนี้เป็นกรณีศึกษาทั่วไปของโครงการ RWA:

2.1 การจัดสรรสินทรัพย์ของกระทรวงการคลัง พันธบัตรสหรัฐฯ

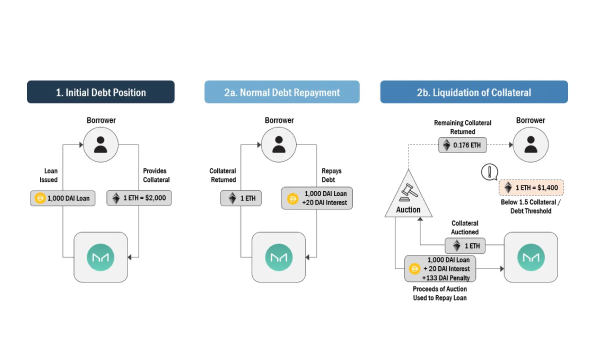

ในตอนแรก MakerDAO เกี่ยวข้องกับอสังหาริมทรัพย์และสินทรัพย์อื่นๆ เมื่อคำนึงถึงความเสี่ยงในการผิดนัดชำระหนี้ ในที่สุด MakerDAO ก็ได้รับรายได้จากหนี้ของสหรัฐฯ ทางอ้อมผ่านการจัดสรรสินทรัพย์คลังให้กับหนี้ของสหรัฐฯ ในตอนแรกมีการใช้ USDC แต่เมื่อความเสี่ยงในการแยกส่วนเพิ่มขึ้น ส่วนใหญ่จึงย้ายไปที่คลังสหรัฐ MakerDAO ถือครองสินทรัพย์ที่เป็นหนี้ของสหรัฐฯ ผ่านโครงสร้างทางกฎหมายของทรัสต์ แทนที่จะถือผ่านแพลตฟอร์มการออกสินทรัพย์ Monetalis มีหน้าที่รับผิดชอบในการออกแบบโครงสร้างทางกฎหมายโดยรวม และตระหนักถึงการเชื่อมโยงระหว่างออนไลน์และออฟไลน์ตามโครงสร้างทางกฎหมายที่เชื่อถือได้ของหมู่เกาะบริติชเวอร์จิน

DAI ซึ่งเป็นเหรียญเสถียรที่ตรึงกับ USD ที่ออกโดย MakerDAO ปัจจุบันเป็นหนึ่งในกรณีการใช้งานที่พบบ่อยที่สุดสำหรับ RWA MakerDAO ได้รวม RWA ไว้ในการวางแผนเชิงกลยุทธ์ก่อนหน้านี้ และในปี 2020 ได้ส่งข้อเสนอให้ใช้ RWA เป็นหลักประกันในรูปแบบของอสังหาริมทรัพย์โทเค็น ใบแจ้งหนี้ และบัญชีลูกหนี้เพื่อขยายการออก DAI สินทรัพย์หมุนเวียนมีมูลค่าเกิน 3 พันล้านดอลลาร์ MakerDAO อนุญาตให้ผู้ยืมฝากทรัพย์สินหลักประกันไว้ใน "คลัง" เพื่อถอนหนี้ใน DAI เหรียญเสถียรดั้งเดิมของโปรโตคอล ห้องนิรภัยเป็นสัญญาอัจฉริยะที่ยึดหลักประกัน Ethereum ของผู้ยืมจนกว่า DAI ที่ยืมมาทั้งหมดจะถูกส่งคืน

โครงการเงินใหม่

New Silver โครงการ RWA อย่างเป็นทางการโครงการแรกของ MakerDAO ก่อตั้งขึ้นในปี 2021 โดยมีวงเงินกู้ 20 ล้านดอลลาร์ สินทรัพย์จำนองของ New Silver ได้รับการสนับสนุนทางการเงินผ่านแพลตฟอร์มโทเค็นของ Centrifuge ในเดือนพฤศจิกายน 2022 ชุมชนได้อัปเกรดและจัดระเบียบโครงการใหม่ และใช้โครงสร้างธุรกรรมพื้นฐาน + SPV เพื่อให้แน่ใจว่า MakerDAO ควบคุมโครงการได้อย่างเต็มที่ในระดับการกำกับดูแล ผู้เล่นหลัก ได้แก่ RWA Foundation, NS DROP Ltd และ Ankura Trust

2.2 การลงทุนใน ETF

Ondo Finance ได้เปิดตัวกองทุนโทเค็น OUSG ซึ่งช่วยให้ผู้ถือเหรียญมั่นคงสามารถลงทุนในพันธบัตรและคลังสหรัฐได้ ปัจจุบัน Ondo Finance รองรับกองทุนรวมที่ลงทุนสี่กองทุน ได้แก่ กองทุนตลาดเงินของสหรัฐอเมริกา (OMMF) พันธบัตรกระทรวงการคลังของสหรัฐอเมริกา (OUSG) พันธบัตรระยะสั้น (OSTB) และพันธบัตรที่ให้ผลตอบแทนสูง (OHYG) หลังจากที่ผู้ใช้ผ่านกระบวนการ KYC/AML แล้ว พวกเขาสามารถแลกเปลี่ยนโทเค็นกองทุน และใช้โทเค็นกองทุนเหล่านี้ในโปรโตคอล DeFi ที่ได้รับอนุญาต

Ondo Finance ยังได้พัฒนาโปรโตคอลการให้กู้ยืมแบบกระจายอำนาจ Flux Finance ซึ่งลงทุนเฉพาะใน ETF พันธบัตรรัฐบาลระยะสั้น iShares (SHV) ของ BlackRock Flux Finance อนุญาตให้ผู้ถือ OUSG ให้คำมั่นสัญญากับ OUSG ที่จะให้ยืมเหรียญ Stablecoin

2.3 โทเค็น SPV + โปรโตคอล DeFi

Matrixport เปิดตัว T protocol ซึ่งเป็นโปรโตคอลการลงทุนของกระทรวงการคลังสหรัฐที่ไม่ได้รับอนุญาต Matrixdock แพลตฟอร์มพันธบัตรออนไลน์ของ Matrixport ซื้อและถือพันธบัตรกระทรวงการคลังของสหรัฐอเมริกาผ่านการจัดตั้ง SPV (ยานพาหนะเพื่อวัตถุประสงค์พิเศษ) Matrixdock เปิดตัวโทเค็นพันธบัตรระยะสั้น STBT โดยรับ STBT เป็นหลักประกันในการให้สินเชื่อที่มีความเสี่ยงต่ำ ผู้ใช้สามารถฝากเหรียญที่มีเสถียรภาพเพื่อรับดอกเบี้ยเงินกู้และรับโทเค็นบัตรกำนัลเงินกู้ rUSTP

2.4 โปรโตคอล Stablecoin อัลกอริทึม

Frax Finance สำรวจการใช้สินทรัพย์ RWA เช่น คลังของสหรัฐอเมริกา เช่นเดียวกับ MakerDAO Frax Finance ก็ประสบปัญหาการพึ่งพา USDC เช่นกัน เมื่อต้นปีนี้ การยกเลิกการเชื่อมโยงของ USDC ทำให้ DAI และ Frax ลดลงต่ำกว่า 0.9 ดอลลาร์ ส่งผลให้ Frax Finance ต้องเสริมความแข็งแกร่งของทุนสำรองและลดการพึ่งพา USDC

GHO เหรียญ stablecoin ดั้งเดิมของ Aave ซึ่งเป็นเหรียญ stablecoin ที่มีหลักประกันมากเกินไป ซึ่งได้รับการสนับสนุนโดยสินทรัพย์ crypto หลายรายการ ได้เปิดตัว testnet แล้ว โปรโตคอลการให้ยืม Centrifuge เสนอให้นำ RWA ไปยัง Aave และใช้เป็นหลักประกันสำหรับ GHO ตลาด RWA ของ Centrifuge ช่วยให้ Aave savers ได้รับผลตอบแทนจากหลักประกันในโลกแห่งความเป็นจริง

2.5 Tokenization ของพันธบัตร/กองทุนสหรัฐฯ

การแปลงโทเค็น RWA ทำได้โดยการเปิดตัวกองทุนที่ปฏิบัติตามข้อกำหนดโดยพิจารณาจากหนี้ระยะสั้นของสหรัฐฯ สถาบันการเงินแบบดั้งเดิมดำเนินงานในรูปแบบของหุ้นกองทุนโทเค็น กองทุนของ Superstate ซึ่งเป็นบริษัทพันธบัตรออนไลน์ของ Compound ลงทุนใน "หลักทรัพย์รัฐบาลระยะสั้นพิเศษ" รวมถึงพันธบัตรรัฐบาลสหรัฐฯ หลักทรัพย์ของหน่วยงานรัฐบาล และตราสารอื่นๆ ที่ได้รับการสนับสนุนจากรัฐบาล

ผู้ถือโทเค็นหุ้นกองทุนจำเป็นต้องลงทะเบียนที่อยู่ของตนเป็นบัญชีขาวของกองทุน โดยพื้นฐานแล้วนักลงทุนจะต้องเป็นผู้อยู่อาศัยในสหรัฐอเมริกา และรองรับเฉพาะธุรกรรมสกุลเงินตามกฎหมายเท่านั้น

กรณีอื่นๆ

อื่นๆ ได้แก่ ผลิตภัณฑ์ปักหลัก RWA ของ Tron stUSDT, การแปลงสินทรัพย์เป็นหลักทรัพย์/โทเค็น, StrikeX (STRX), แพลตฟอร์มการซื้อขายเข้ารหัส INX (INX), Curio Group (CUR), โปรโตคอลสินทรัพย์สังเคราะห์แบบกระจายอำนาจของ Synthetix และ Mirror Protocol, ใบรับรองเครดิตคาร์บอน KlimaDAO และ Toucan, โลหะมีค่า Pax , Polymath ของ L1, โทเค็นอสังหาริมทรัพย์ LABS Group, โทเค็นโทเค็นหลายสินทรัพย์ Paxos, TradFi Polytrade ฯลฯ

3. การกำกับดูแลและความท้าทายของการประปานครหลวง

การแปลงสินทรัพย์เป็นหลักทรัพย์ในโลกแห่งความเป็นจริง (RWA) แบบออนไลน์ต้องเป็นไปตามการกำกับดูแลที่เกี่ยวข้องของตลาดการเงินแบบดั้งเดิม เนื่องจากเกี่ยวข้องกับสินทรัพย์ออฟไลน์ ซึ่งหมายความว่าที่สินทรัพย์ดิจิทัลมีนวัตกรรม กฎระเบียบมักจะเข้มงวดกว่าที่ปรากฏ

3.1 การกำกับดูแลระดับภูมิภาค

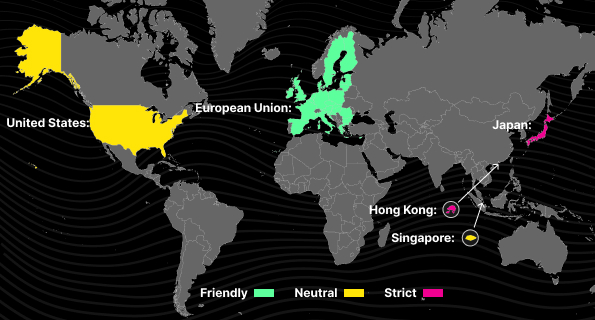

สิงคโปร์:

แม้ว่าสิงคโปร์จะมีชื่อเสียงในด้านการสนับสนุนนวัตกรรมสินทรัพย์ดิจิทัล แต่ก็ไม่เป็นมิตรกับการเข้ารหัสลับ Ravi Menon กรรมการผู้จัดการของ Monetary Authority of Singapore (MAS) ระบุอย่างชัดเจนในปี 2023 ว่าสกุลเงินดิจิทัล “ไม่ผ่านการทดสอบสกุลเงินดิจิทัล” ในเดือนเมษายน ปี 2023 ศาลสูงสิงคโปร์ปฏิเสธคำขอชำระบัญชีของมูลนิธิ Algorand ต่อ Three Arrows Capital โดยไม่ยอมรับสกุลเงินดิจิทัลว่าเป็นสกุลเงิน นอกจากนี้ สิงคโปร์ยังเข้มงวดมากในการติดตามแหล่งที่มาของเงินทุน หลังจากมีคดีฟอกเงินจำนวนมาก ธนาคารในสิงคโปร์ได้ปิดบัญชีของลูกค้าที่มีความเสี่ยงสูงแล้ว

ฮ่องกง:

สำนักงานคณะกรรมการกำกับหลักทรัพย์และสัญญาซื้อขายล่วงหน้าของฮ่องกง (SFC) จะรับสมัครใบอนุญาตการแลกเปลี่ยนสกุลเงินดิจิทัลเริ่มตั้งแต่เดือนมิถุนายน 2566 แม้จะดูเป็นมิตร แต่เงื่อนไขก็รุนแรง มีเพียง OSL และ HashKey เท่านั้นที่ได้รับใบอนุญาตและจำเป็นต้องจัดเก็บทรัพย์สิน 98% ไว้ในกระเป๋าเงินเย็น การดำเนินการแลกเปลี่ยนในฮ่องกงต้องใช้ต้นทุนสูงและขั้นตอนที่ซับซ้อน และปัจจุบันมีสถาบันเพียงไม่กี่แห่งเท่านั้นที่ผ่านการสมัครรับใบอนุญาต

ญี่ปุ่น:

ญี่ปุ่นมีความเข้มงวดในการควบคุมสกุลเงินดิจิทัล แต่ภาษีที่สูงและมาตรฐานการออกที่เข้มงวดเป็นอุปสรรค ญี่ปุ่นเข้มงวดกฎระเบียบเกี่ยวกับ cryptocurrencies หลังจากการแฮ็ก Coincheck ในปี 2018 ญี่ปุ่นเป็นหนึ่งในประเทศแรกๆ ที่ใช้กฎระเบียบของ Stablecoin แต่มีเพียงธนาคาร บริษัททรัสต์ และบริการโอนเงินเท่านั้นที่สามารถออก Stablecoin ได้ และต้องปฏิบัติตามข้อกำหนดการดูแลสินทรัพย์ที่เข้มงวด

สหรัฐอเมริกา:

ทัศนคติด้านกฎระเบียบในสหรัฐอเมริกามีความหลากหลาย ก.ล.ต. ควบคุมโปรแกรม RWA ที่เกี่ยวข้องกับหลักทรัพย์ CFTC ควบคุมโปรแกรม RWA ที่เกี่ยวข้องกับสินค้าโภคภัณฑ์ และรัฐยังมีหน่วยงานกำกับดูแลทางการเงินที่เป็นอิสระอีกด้วย ทัศนคติของ SEC ที่มีต่อสกุลเงินดิจิทัลนั้นเป็นเรื่องที่ถกเถียงกันอย่างมาก และคำตัดสินในกรณีของ Ripple ก็มีแนวโน้มที่จะเป็นแบบอย่าง ธุรกิจที่เกี่ยวข้องกับสกุลเงินดิจิทัลอาจต้องอยู่ภายใต้กฎระเบียบต่อต้านการฟอกเงินของกระทรวงการคลังสหรัฐฯ

สหภาพยุโรป:

พระราชบัญญัติ MiCA ของสหภาพยุโรปเป็นกรอบการกำกับดูแลสกุลเงินดิจิทัลที่ครอบคลุมกรอบแรก ซึ่งครอบคลุมคำจำกัดความของสินทรัพย์สกุลเงินดิจิทัล การลงทะเบียนและการกำกับดูแลผู้เข้าร่วมตลาด กฎการออก การรายงานการปฏิบัติตามข้อกำหนด และอื่นๆ พระราชบัญญัติ MiCA กำหนดว่าผู้เข้าร่วมตลาดที่ให้บริการสินทรัพย์ crypto ในสหภาพยุโรปจำเป็นต้องลงทะเบียนและได้รับอนุญาตจาก European Securities and Markets Authority (ESMA) โดยมีเป้าหมายเพื่อเสริมสร้างการคุ้มครองนักลงทุนและความสอดคล้องด้านกฎระเบียบทั่วโลก

3.2 ความท้าทายที่ต้องเผชิญ

ความท้าทายด้านความน่าเชื่อถือ:

แม้ว่าโครงการ RWA จะได้รับการออกแบบโดยมีโครงสร้างจูงใจที่ช่วยลดความเสี่ยงของการฉ้อโกง ซึ่งแตกต่างจากโครงการสินเชื่อที่มีหลักประกันเต็มรูปแบบ โครงการ RWA ยังคงต้องการความไว้วางใจในระดับหนึ่ง DAO ไม่ได้เป็นนิติบุคคลในหลายประเทศและภูมิภาค ซึ่งอาจส่งผลกระทบต่อความถูกต้องตามกฎหมายในการซื้อสินทรัพย์ เช่น พันธบัตรรัฐบาล

ความท้าทายด้านนโยบายด้านกฎระเบียบ:

ภูมิภาคส่วนใหญ่ยังไม่มีกรอบการกำกับดูแลที่กำหนดไว้สำหรับ RWA แม้ว่าตลาดการเงินแบบดั้งเดิมจะมีกฎระเบียบที่เข้มงวดเกี่ยวกับสินทรัพย์ทุน แต่การใช้ข้อกำหนดด้านกฎระเบียบเหล่านี้กับโครงการ RWA ยังคงเป็นความท้าทาย

ความท้าทายด้านความพร้อมทางเทคโนโลยี:

แม้ว่าเทคโนโลยี DID, ZK และ oracle จะมีความสมบูรณ์มากขึ้น แต่ก็ยังมีปัญหาด้านความปลอดภัย เช่น ช่องโหว่ของโค้ด การปั่นราคา MEV และการรั่วไหลของคีย์ส่วนตัวในฟิลด์ DeFi ปัญหาทางเทคนิคเหล่านี้ส่งผลต่อความเสถียรและความปลอดภัยของ DeFi

ความท้าทายด้านความมั่นคงของการดูแลสินทรัพย์นอกเครือข่าย:

ประเภทสินทรัพย์อ้างอิงที่ RWA นำเสนอมีความหลากหลายและหลากหลาย ซึ่งเพิ่มความเสี่ยง ตัวอย่างเช่น บางคนในเอเชียถึงกับใช้บ้านในอ่าวเซินเจิ้นเพื่อดำเนินการ RWA แต่นักลงทุนไม่สามารถยืนยันได้ว่ามีการรับรองจำนองทางกายภาพหรือไม่

การแปลงสินทรัพย์เป็นหลักทรัพย์แบบออนไลน์ของ RWA เผชิญกับความท้าทายด้านกฎระเบียบ ความกังขา และทางเทคนิค และต้องใช้ความพยายามทางกฎหมาย การเงิน และด้านเทคนิคอย่างต่อเนื่องเพื่อให้ตระหนักถึงศักยภาพของสิ่งนี้

4. ความตั้งใจเดิมของ WorldAssets: เพื่อสร้างรูปแบบระบบการเงินขั้นสูง

WorldAssets นำสินทรัพย์แบบดั้งเดิมมาไว้ในห่วงโซ่และรวมเข้ากับ DeFi นำสินทรัพย์ขนาดใหญ่และประเภทสินทรัพย์ที่หลากหลายมาสู่อุตสาหกรรม RWA ส่งเสริมการพัฒนา DeFi และแก้ไขข้อบกพร่องที่สำคัญบางประการในด้านการเงินแบบดั้งเดิม:

4.1 ลดความขัดแย้งทางธุรกิจ

อุตสาหกรรมการเงินแบบดั้งเดิมมักอาศัยตัวกลางที่ยุ่งยากและเอกสารจำนวนมาก ซึ่งเกี่ยวข้องกับหลายฝ่ายในกระบวนการที่ซับซ้อนในการตรวจสอบสิทธิ์ในทรัพย์สินและบันทึกการโอนทรัพย์สิน ถ้าจะพูดกันตรงๆ ก็คือ บล็อกเชนในฐานะเทคโนโลยีบัญชีแยกประเภทที่ใช้ร่วมกัน ทำให้กระบวนการทำธุรกรรมง่ายขึ้นอย่างมาก ทุกธุรกรรมสามารถชำระได้ทันทีและสถานะการเป็นเจ้าของทรัพย์สินจะได้รับการยืนยันโดยอัตโนมัติ ซึ่งจะช่วยลดต้นทุนการทำธุรกรรมได้อย่างมาก ปรับปรุงประสิทธิภาพการทำธุรกรรม และลดความเสี่ยงของคู่สัญญา ตามรายงานความมั่นคงทางการเงินทั่วโลกของกองทุนการเงินระหว่างประเทศ (IMF) ปี 2022 เทคโนโลยี DeFi ช่วยประหยัดต้นทุนได้อย่างมากเมื่อเทียบกับระบบการเงินแบบดั้งเดิม โดยการลดตัวกลางและทำให้การดำเนินงานง่ายขึ้น WorldAssets มุ่งมั่นที่จะลดความขัดแย้งทางธุรกิจ เพิ่มประสิทธิภาพกระบวนการธุรกรรม และทำให้กิจกรรมทางการเงินมีประสิทธิภาพและประหยัดมากขึ้นผ่านเทคโนโลยีบล็อกเชน

4.2 ความยืดหยุ่นและการจัดวางองค์ประกอบ

ความสามารถในการตั้งโปรแกรมของบล็อคเชนทำให้สินทรัพย์สามารถแยก รวมกัน และสร้างประเภทสินทรัพย์ใหม่ได้อย่างยืดหยุ่น ตัวอย่างเช่น WorldAssets สามารถแบ่งสินทรัพย์ขนาดใหญ่เพื่อให้นักลงทุนสามารถเข้าถึงได้ด้วยเงินจำนวนเล็กน้อย หรือรวมสินทรัพย์หลายรายการให้เป็นสินทรัพย์ที่มีลักษณะคล้ายดัชนี ความยืดหยุ่นนี้ไม่เพียงแต่สามารถรับรู้ถึงธุรกรรมทางการเงินที่ซับซ้อนซึ่งยากต่อการบรรลุในการเงินแบบดั้งเดิม เช่น ออปชั่น ฟิวเจอร์ส ฯลฯ แต่ยังสามารถดำเนินธุรกรรมโดยอัตโนมัติผ่านสัญญาอัจฉริยะเพื่อหลีกเลี่ยงความเสี่ยงในการผิดนัดชำระหนี้และต้นทุนทางกฎหมาย เมื่อเปรียบเทียบกับสัญญาทางกฎหมายแบบดั้งเดิม สัญญาอัจฉริยะสามารถทำธุรกรรมที่ซับซ้อนได้โดยอัตโนมัติเมื่อตรงตามเงื่อนไขที่กำหนดไว้ล่วงหน้า ข้อมูลมีความโปร่งใสและเปิดกว้าง ช่วยให้สามารถผสมผสานและสร้างสรรค์นวัตกรรมได้โดยไม่ได้รับอนุญาต สิ่งนี้ทำให้แพลตฟอร์ม WorldAssets สามารถมอบความยืดหยุ่นและนวัตกรรมที่มากขึ้น ขับเคลื่อนการพัฒนาตลาดการเงิน

4.3 ความโปร่งใสและตรวจสอบย้อนกลับได้

การแปลงสินทรัพย์เป็นหลักทรัพย์ในรูปแบบการเงินแบบดั้งเดิม เช่น MBS (หลักทรัพย์ค้ำประกัน) และ ABS (หลักทรัพย์ค้ำประกัน) แม้ว่าจะมีการโอนความเสี่ยงไปบ้างแล้ว แต่มักจะเป็นเรื่องยากสำหรับนักลงทุนในการติดตามพื้นฐานเนื่องจากชั้นของบรรจุภัณฑ์และโครงสร้างที่ซับซ้อน . สินทรัพย์เพิ่มการปกปิดความเสี่ยง WorldAssets ช่วยให้เกิดความโปร่งใสและตรวจสอบย้อนกลับได้มากขึ้นผ่านการสร้างโทเค็นสินทรัพย์ การประมวลผลสินทรัพย์ทั้งหมดในห่วงโซ่นั้นมองเห็นได้ชัดเจน และนักลงทุนสามารถติดตามพื้นฐานที่แท้จริงของสินทรัพย์และเข้าใจความเสี่ยงที่แท้จริงของพวกเขา ความโปร่งใสประเภทนี้ไม่เพียงแต่ช่วยให้นักลงทุนมีข้อมูลในการตัดสินใจเท่านั้น แต่ยังป้องกันความเสี่ยงเชิงระบบที่คล้ายกับ "วิกฤตซับไพรม์" ได้อย่างมีประสิทธิภาพ WorldAssets มีเป้าหมายที่จะปรับโครงสร้างรากฐานของความไว้วางใจในตลาดการเงินด้วยการนำเสนอผลิตภัณฑ์และกลไกทางการเงินที่โปร่งใสมากขึ้น